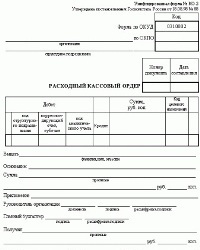

Расходный кассовый ордер

Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором |

—> —> |  |

Скорее всего, Вам будет интересна статья Приходный кассовый ордер

Бланк расходного кассового ордера

Документ Расходный кассовый ордер (РКО) предназначен для учета выплаты наличных денежных средств. В зависимости от установленного вида операции с помощью данного документа может быть зафиксирован расход наличных денежных средств по различным операциям:

— расчеты с контрагентами (оплата поставщику, возврат денежных средств покупателю, расчеты по кредитам и займам);

— выдача денежных средств подотчетнику;

— выдача денежных средств в кассу ККМ;

— прочий расход денежных средств;

— взнос наличными в банк;

Заполнение расходного кассового ордера

В строке «Организация» указывается полное наименование организации, которое выдает из кассы денежные средства и его код по ОКПО.

Если выдача денег производится в структурном подразделении организации, то необходимо заполнить поле «Структурное подразделение» (а именно- наименование). В противном случае ставится прочерк.

В графах бланка расходного кассового ордера «Номер документа» и «Дата составления» указываются порядковый номер расходного кассового ордера и дата выдачи денег из кассы.

В графе бланка расходного кассового ордера «Код структурного подразделения» указывается обособленные подразделения предприятия согласно кодам, которые им присвоены.

В графе бланка расходного кассового ордера «Корреспондирующий счет» прописывается счет в дебет, которого относится денежная сумма, выдаваемая из кассы.

В графе «Код аналитического учета» указывается код по системе аналитического учета.

В графе бланка расходного кассового ордера «Кредит» указывается счет 50 (т.к. деньги выдаются из кассы).

В графе «Сумма» цифрами указывается сумма выданных денежных средств.

Графа «Код целевого назначения» заполняется в случае, когда деньги выдаются в порядке целевого финансирования (это ориентировано для некоммерческих организаций).

Далее в графе бланка расходного кассового ордера «Выдать» указывается ФИО лица (физического или юридического), которому выдается денежная сумма из кассы.

В графе «Основание» указывается содержание операции по выдаче денег (к примеру: «сдана выручка в банк», «выдано в подотчет» и пр.).

В строке расходного кассового ордера «Сумма» с заглавной буквы прописью указывается сумма выданных денег (копейки прописываются цифрами), пустое место прочеркивается.

В «Приложение» указываются все реквизиты приложенных документов (наименование, номер и дата составления), на основе которых выдается денежная сумма из кассы (к примеру: заявление сотрудника, расчетно-платежная ведомость и т.д.).

В строке бланка расходного кассового ордера «Получил» лицо, получаемое деньги, пишет полученную сумму прописью, пустое место прочеркивается.

В строке бланка расходного кассового ордера «По» указываются реквизиты документа, удостоверяющие личность получателя. Форма выписывается сотрудником бухгалтерии в одном экземпляре, подписывается руководителем предприятия, главным бухгалтером и уполномоченным лицом. КО-2 регистрируется в журнале по форме КО-3 (журнал регистрации приходных и расходных кассовых ордеров).

Расходный кассовый ордер. Учет кассовых операций

Приходный и расходный кассовый ордер, а так же документы их заменяющие применяются для документального учета и оформления кассовых операций в организации.

По расходному кассовому ордеру (унифицированная форма № КО-2) осуществляется ыыдача денег из кассы предприятия , для этого в расходном кассовом ордере необходимо заполнить следующие реквизиты:

— наименование предприятия и структурного подразделения, а также коды предприятия по ОКПО и структурного подразделения;

— регистрационный номер и дата выписки расходного ордера;

— номер корреспондирующего счета, субсчета;

Расходный кассовый ордер должен быть подписан главным (старшим) бухгалтером; он также должен содержать распорядительную подпись руководителя организации или лица на то уполномоченного письменным распоряжением руководителя.

При выдаче денег по расходному кассовому ордеру или заменяющему его документу отдельному лицу кассир должен потребовать предъявления документа, удостоверяющего личность получателя, записать наименование и номер документа, кем и когда он выдан, и получить расписку получателя.

На предприятии выдача денег может производиться по удостоверению, выданному данным предприятием, при наличии на нем фотографии и личной подписи владельца.

Расписка в получении денег может быть сделана получателем только собственноручно чернилами или шариковой ручкой с указанием полученной суммы: рублей — прописью, копеек — цифрами.

Выдачу денег кассир производит только лицу, указанному в расходном кассовом ордере или заменяющем его документе.

Если выдача денег производится по доверенности, в тексте ордера после наименования получателя денег бухгалтерией указывается фамилия, имя, отчество лица, которому доверено получение денег. Если выдача денег производится по ведомости, перед распиской в получении денег кассир делает надпись: «По доверенности». Доверенность остается в документах дня как приложение к расходному кассовому ордеру или ведомости.

Расходный кассовый ордер так же предназначен для ведения выдачи денежных средств из кассы организации (счет 50) подотчетным лицам, сотрудникам, а также за оплату товаров и услуг поставщиков. Для указания цели расхода, по умолчанию используются следующие счета:

51 — Расчетный счет организации

60 — Расчеты с поставщиками и подрядчиками

70 — Расчеты с персоналом по оплате труда

71 — Расчеты с подотчетными лицами

В зависимости от выбранного Счета, вызывается соответствующий справочник аналитики. Используя план счетов, Вы можете самостоятельно настроить новые счета, с указанием используемых для этих счетов видов аналитик.

Расходный кассовый ордер печатается по типовой унифицированной форме № КО-2.

На основании утвержденных Расходных кассовых ордеров в дальнейшем формируются кассовые отчеты:

Кассовая книга — формируется в виде печатного отчета установленного образца по форме № КО-3 за каждый кассовый день Журнал регистрации кассовых ордеров — формируется в виде печатного отчета установленного образца по форме № КО-4 за указанный период.

При выдаче заработной платы из кассы организации, в Расходном ордере можно создать список сотрудников с указанием для каждого сотрудника, суммы его начислений. На основании данного списка формируется печатный отчет Платежная ведомость по унифицированной форме № T-53.

При утверждении расходного ордера, содержащего платежную ведомость, формируются бухгалтерские проводки отдельно по каждому сотруднику.

Расходные кассовые ордера и заменяющие их документы должны быть разборчиво и четко заполнены бухгалтерией чернилами, шариковой ручкой или выписаны на компьютере. Подчистки, помарки и исправления в первичных кассовых документах не допускаются.

Все расходные кассовые ордера и документы, заменяющие их, должны иметь регистрационный номер, то есть все первичные кассовые документы подлежат обязательной регистрации.

Печать на расходном кассовом ордере

Для тех, кто ещё думает, что печать на расходном кассовом оредере обязательна, написана статья Печать на расходном кассовом ордере не нужна. Коротко о чём там написано:

В тех случаях, когда на прилагаемых к расходным кассовым ордерам документах (заявлениях, счетах и др.) имеется разрешительная надпись руководителя организации, подпись его на расходных кассовых ордерах необязательна.

В расходном кассовом ордере по строке «Основание» указывается содержание хозяйственной операции, а по строке «Приложение» перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления.

Таким образом, законодательство не предусматривает, чтобы расходный кассовый ордер в обязательном порядке заверялся печатью выдающей денежные средства организации и уж, тем более, получающей эти денежные средства организацией.

Смена ЭКЛЗ – перерегистрация ККТ

Смена ЭКЛЗ – перерегистрация ККТ

Кассовый лимит

Новые правила ведения кассовых операций 2012

Проверки ККТ

Как вести журнал кассира-операциониста

Электронная контрольная лента защищенная

Получите консультацию: 8 (800) 600-76-83

Звонок по России бесплатный!

Что легче разгрузить – самосвал с кирпичами или с младенцами?

Бесплатная консультация

Бесплатная консультация

по телефону ГОРЯЧЕЙ ЛИНИИ:

8 (800) 600-76-83

ежедневно с 6.00 до 21.00

Звонок по России бесплатный!

Ведомость аналитического учета типовая форма 1 образец

Для того чтобы организация хозяйственного учета была представлена в максимально комфортной форме, в компании потребуется выстроить качественную систему синтетического и аналитического учета. Рассмотрим, что собой представляют данные системы учета, их различия, а также, каким образом они реализованы в практическом бухгалтерском учете.

Синтетический и аналитический учет: сходства и различия

Ведение учета в среде хозяйственных субъектов является обязательным требованием только для юридических лиц. Что касается индивидуальных предпринимателей, им не возбраняется полное отсутствие бухгалтерского учета, в отличие от налогового.

Построение системы бухгалтерского учета сводится к внесению соответствующих записей в бухгалтерские регистры и отражение всех хозяйственных операций на счетах бухгалтерского учета.

Система бухгалтерского учета представлена в виде двух взаимосвязанных систем: синтетического и аналитического учета.

Синтетические учет в компании организован на счетах бухгалтерского учета. Для этой цели разработан и введен в действие План счетов. Данный документ является главным инструментом ведения синтетического или иными словами обобщенного учета.

К примеру, счет 60 «Расчеты с поставщиками и подрядчиками» раскрывает информацию о взаиморасчетах с поставщиками товаров и услуг компании в денежном эквиваленте. Однако обобщенных сумм компании недостаточно для ведения дел. В связи с этим, организации требуется получить более детализированную информацию. В отношении счета 60 компании необходимы сведения в разрезе каждого контрагента, с возможностью своевременного получения информации о наличии дебиторского и кредиторского долга. Такая конкретизация позволяет говорить о системе аналитического учета.

Таким образом, аналитический учет – это разновидность учета, который осуществляется непосредственно на конкретизированных (аналитических) счетах.

Также рассмотрим, каким образом может быть организован аналитический учет расчетов с работниками по зарплате. Для этих целей применяется счет 70 «Расчеты с персоналом по оплате труда». Для данного счета открываются дополнительные субсчета, позволяющие конкретизировать сведения о персонале. Однако, что касается организации аналитического учета, при расчетах с персоналом, аналитика формируется по каждому отдельному работнику.

Каковы основные требования, предъявляемые к аналитическим счетам? Рассмотрим основные из них.

- В зависимости от нужд компания может использовать неограниченное количество аналитических счетов;

- Если хозяйственная операция записана на аналитическом счете, ее непременно следует отразить на соответствующем синтетическом счете;

- На детализированных счетах учет должен быть организован количественно-суммовой, то есть в материально-стоимостном выражении;

- Для того чтобы избежать расхождения в учете ежемесячно следует проводить сверку данных, записанных на аналитических и синтетических счетах. Делать это целесообразно с использованием оборотных ведомостей;

- Для ведение аналитического учета используют специальные регистры, представленные в виде ведомостей, книг, карточек;

- Должен быть достигнут принцип равенства, который заключается в следующем: начальные и конечные остатки по синтетическим счетам должны в обязательном порядке равняться остаткам, отраженным на начало и конец месяц на аналитических счетах;

- Обороты синтетических и аналитических счетов по итогам месяца должны быть идентичны.

Где ведется аналитический учет в компании?

Организовать систему аналитического учета в компании, можно как в электронном формате, так и на бумажных носителях. Например, если требуется построение детализированного учета поступивших в компанию товаров, учитываемых на счете 10 «Материалы», целесообразно использовать карточку учета, которая раскроет информацию о сортах, видах, размерах каждой отдельной номенклатурной единицы ценностей.

Что такое код аналитического учета?

В настоящее время в силу масштабной автоматизации крайне редко встречается ведение бухгалтерского учета на бумажных носителях. Для удобства построения системы учета повсеместно применяется система кодирования.

Код аналитического учета представляет собой заданный бухгалтерской программой в соответствии с применяемой системой кодирования условный номер, который должен быть присвоен той или иной единице выбранного уровня детализации.

Добавление новых кодов осуществляется по мере добавления новых контрагентов, поступления на склады новых материалов, принятия в компания новых работников, соответственно, при расширении аналитики.

Благодаря использованию системы кодирования, процесс формирования отчетов на основании сведений аналитического учета значительно ускоряется и делает процедуру максимально удобной.

Так, например, осуществляется использование кода аналитического учета в приходном кассовом ордере. Для бумажной версии данного документа указанный код значения не имеет, тогда как в программе учета он позволяет эффективнее формировать учетные регистры.

Ведомость аналитического учета

Построение в компании аналитического учета предполагает использование специальных учетных регистров – ведомостей.

Скачать ведомость аналитического учета типовая форма 1 – образец – можно по указанной ссылке:

Вручную данный документ заполняется редко, вследствие чего в основном формируется в программе ведения хозяйственного учета и носит название оборотно-сальдовой ведомости. В отношении счета учета товаров, ведомость позволит раскрыть сведения о номенклатуре поступивших от поставщиков товаров, а также о местах их хранения. Каждая ведомость завершается подведением итогов за рассматриваемый период, а именно определением конечного сальдо.

Приходный кассовый ордер (форма КО-1) в 2021 году

Приходный кассовый ордер (ПКО) – это один из документов кассовой дисциплины, который оформляется при поступлении наличных денег в кассу. ПКО формируется в одном экземпляре работником бухгалтерии и подписывается главным бухгалтером (лицом его заменяющим).

Квитанция к ПКО подписывается главным бухгалтером и кассиром, заверяется печатью кассира и выдается на руки лицу, сдавшему деньги, при этом сам ордер остается в кассе. Печать ставится только на квитанции. Ставить половину печати на приходном кассовом ордере, а половину на квитанции (как делали раньше) не нужно.

Согласно Указанию ЦБ РФ от 11.03.2014 № 3210-У, кассир в конце дня может составить один ПКО на всю сумму, которая поступила в кассу согласно чекам и БСО.

ПКО можно формировать в электронной форме. Такой документ подписывается электронными подписями. Квитанцию в ордеру можно направить на email лица, внесшего наличность.

Обратите внимание, в 2021 году действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели не обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

Бланк ПКО (форма КО-1)

Приходный кассовый ордер (форма КО-1), действующий в 2021 году, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88:

- cкачать бланк в формате word;

- скачать бланк в формате excel.

Как заполнить ПКО

Инструкция по заполнению бланка приходного кассового ордера

В строке «Организация» указывается правовая форма (ООО, ЗАО и т.д.) и наименование организации (например, ООО «Компания»).

В строке «Код по ОКПО» необходимо указать код по ОКПО в соответствии с полученным уведомлением из Росстата. Если код не был присвоен, поставьте прочерк.

Далее указывается наименование структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В поле «Номер документа» указывается порядковый номер ПКО (нумерация приходных и расходных кассовых документов в течение года должна быть непрерывной, а с начала следующего года начинаться заново).

В поле «Дата составления» указывается дата поступления денег в кассу в формате ДД.ММ.ГГГГ (например, 05.03.2021). ПКО должен быть оформлен в день поступления денег в кассу, поэтому дата поступления денег и день формирования ордера совпадают.

В графе «Дебет» указывается номер бухгалтерского счета по дебету, которого приходуются наличные денежные средства (как правило, это счет 50 – «касса»).

Далее указывается код структурного подразделения организации, оформляющего ПКО (если в организации нет структурных подразделений, поставьте прочерк).

В графе «Корреспондирующий счет, субсчет» указывается номер счета источника поступления денег в соответствии планом счетов бухучета:

- 51 – поступление денег с расчетного счета;

- 62 – поступление денег от покупателей и заказчиков;

- 71 – возврат денег от подотчётных лиц;

- 73-2 – возмещение ущерба (от работников);

- 75-1 – внесения денег от учредителей в уставной капитал;

- 90-1 – поступление розничной выручки.

Графа «Код аналитического учета» заполняется только при наличии соответствующих кодов.

В графе «Сумма» указывается цифрами сумма поступивших в кассу денежных средств.

Графа «Код целевого назначения» заполняется, как правило, некоммерческими организациями в случае поступления денежных средств в порядке целевого финансирования.

В строке «Принято от» указывается ФИО физического лица или наименование организации, от которого(ой) принимаются денежные средства.

В строке «Основание» необходимо указать основание поступления денег, например: «Внесены деньги в качестве вклада в уставной капитал» или «Оплата по договору от 05.02.2021 № 10» и т.д.

В строке «Сумма» прописью указывается сумма денег, поступившая в кассу. При этом рубли пишутся с заглавной буквы, а копейки цифрами. В незаполненных полях необходимо поставить прочерк.

В строке «В том числе» пишется ставка и сумма (цифрами) НДС. Если налог на добавленную стоимость не предусмотрен, ставится прочерк или делается запись «Без НДС».

В строке «Приложение» указываются реквизиты прилагаемых первичных документов (если они имеются).

В квитанции дублируются данные из приходного кассового ордера.

Обратите внимание, в приходном кассовом ордере запрещено делать исправления.

Образцы заполнения ПКО в 2021 году

Ниже представлены образцы заполнения бланка приходного кассового ордера в 2021 году:

Поступление денег от покупателей и заказчиков

Обратите внимание! В 2021 году почти все субъекты хозяйственной деятельности обязаны применять онлайн-кассы. Исключения перечислены в статье 2 закона 54-ФЗ от 22.03.2003. Также пока могут не применять кассовые аппараты ИП из сферы услуг без работников. Все остальные при приеме наличных средств за товары, работы или услуги должны не только выписывать ПКО, но и выбивать чеки ККТ.

Как заполнять приходный кассовый ордер КО-1 приходник.

В заголовке ПКО указывают названия организации и структурного подразделения (при его наличии). Если структурное подразделение отсутствует, строка не заполняется. «Коды» выбираются из справки Госкомстата. «Номер документа» указывается в соответствии с журналом регистрации приходных и расходных кассовых документов. Кассовые документы нумеруются по порядку с начала календарного года. «Дата составления» оформляется арабскими цифрами в следующей последовательности: день месяца, месяц, год. День месяца и месяц оформляются двумя парами арабских цифр, разделенными точкой; год — четырьмя арабскими цифрами: дд.ММ.ГГГГ. Если порядковый номер дня месяца и (или) месяца меньше десяти, то впереди ставится 0. Например, дату 1 января 2010 г. следует записывать так: 01.01.2010.

Приходный ордер составляется в день поступления денег в кассу, следовательно, дата, указанная в нем, и является датой оприходования денег. Записи в графах «Дебет» и «Кредит» делает бухгалтер, который будет обрабатывать первичный документ. В графу «Дебет» заносится номер счета, по дебету которого приходуются денежные средства. Здесь же может быть указан номер субсчета в соответствии с рабочим планом счетов организации. В графе «Кредит, код структурного подразделения» указывается код структурного подразделения, на которое приходуются денежные средства (если таковое имеется), например, отдел магазина, конкретная торговая точка. В графе «Кредит, корреспондирующий счет, субсчет» указывается номер счета согласно Плана счетов и, если необходимо, субсчета, по кредиту которого отражается поступление денежных средств в кассу организации. В графу «Кредит, код аналитического учета» заносится код аналитического учета по счету, указанному в предыдущей графе, если применение таких кодов предусмотрено в организации. Дебет и кредит заполняют организации в соответствии с используемым планом счетов.

Примечание:Индивидуальные предприниматели эти графы могут не заполнять, т.к. они не ведут бухгалтерский учет. В графе «Сумма, руб. коп.» сотрудник, заполняющий документ, указывает денежную сумму (цифрами), получаемую в кассу организации. В графе «Код целевого назначения» записывается код назначения использования поступивших средств. Эта графа используется, если организация применяет соответствующую систему кодирования. Далее заполнение строк приходного кассового ордера производится следующим образом. «Принято от ________»: если деньги принимаются от работника организации (в которой составлен приходный кассовый ордер), то в этой строке указываются фамилия, имя и отчество этого работника в родительном падеже; если деньги принимаются от работника сторонней организации, то в этой строке пишем «Принято от «наименование организации» через «Фамилия, имя, отчество»». В строке «Основание» указывается источник поступления наличных денег, т.е. отражается содержание финансовой операции. В строке «Сумма» записывают сумму денежных средств, которые поступают в кассу. При этом рубли можно указать прописью с заглавной буквы и с начала строки, а копейки — цифрами. Если после написания суммы в рублях в строке осталось свободное место, то его прочеркивают. Здесь следует обратить внимание на такую особенность. Если в графе «Сумма» полученная сумма была указана с копейками, то и в этой строке сумма также указывается с копейками. Если же сумма была указана без копеек, то и в строке про копейки не упоминается. Например, в графе «Сумма» указано: 1870-00. Следовательно, в строке «Сумма» должно быть написано: «Одна тысяча восемьсот семьдесят рублей 00 копеек». Если же в графе «Сумма» указано: 450=, то в строке «Сумма» должно быть написано: «Четыреста пятьдесят рублей».

Примечание: Рекомендация дана по аналогии с заполнение суммы прописью в платежном поручении, рекомендованных Положением ЦБ РФ №383-П. В строке «В том числе» указывается сумма НДС, которая записывается цифрами, или делается запись «без налога (НДС)». В строке «Приложение» перечисляются прилагаемые первичные и другие документы. Квитанция к приходному кассовому ордеру заполняется аналогично самому ордеру. Перед тем как приходный кассовый ордер попадет в кассу, он должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

После заполнения и регистрации ПКО, но до получения денег по нему, ПКО и квитанция подписываются главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя. Также указывается расшифровка подписи — фамилия и инициалы. При получении ПКО кассир обязан проверить: а) наличие и подлинность на документах подписи главного бухгалтера; б) правильность оформления документов; в) наличие перечисленных в документах приложений. Если какое-либо из вышеперечисленных требований не соблюдено, кассир обязан вернуть документы для доработки и надлежащего оформления. В противном случае кассир принимает деньги и после их получения ставит свою подпись, фамилию и инициалы на приходном ордере и квитанции. На квитанции кассир указывает также дату приема денег и заверяет свою подпись печатью. Печать на квитанцию ставится так, чтобы краешек заходил на сам приходный ордер (см. образец заполнения). Приложенные к ПКО документы погашают штампом или надписью «Получено» с указанием даты (числа, месяца, года). После того как деньги поступают в кассу, кассир отрывает квитанцию к ПКО по линии отреза и выдает ее на руки лицу, сдавшему деньги, а сам кассовый ордер оставляет в кассе.

Итак, кратко обобщим применение этого первичного документа. Все наличные деньги организации или индивидуального предпринимателя — ИП оформляются, проводятся «приходником» — приходным кассовым ордером — ПКО. Кассир должен тщательно проверить правильность составления приходного кассового ордера, а именно: наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу; наличие подписи вносителя наличных денег, соответствие суммы наличных денег, проставленной цифрами, сумме наличных денег, проставленной прописью, наличие подтверждающих документов, перечисленных в приходном кассовом ордере. Кассир принимает наличные деньги полистным, поштучным пересчетом.

Причем наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира. После приема наличных денег кассир сверяет сумму, указанную в приходном кассовом ордере, с суммой фактически принятых наличных денег. Если вносимая сумма наличных денег соответствует сумме в приходном кассовом ордере, только в этом случае кассир подписывает приходный кассовый ордер, проставляет на экземпляре приходного кассового ордера, выдаваемого вносителю наличных денег, оттиск печати (штампа) и выдает ему указанный экземпляр приходного кассового ордера. При несоответствии вносимой суммы наличных денег сумме, указанной в приходном кассовом ордере, кассир предлагает вносителю наличных денег довнести недостающую сумму наличных денег или возвращает излишне вносимую сумму наличных денег. Если вноситель наличных денег отказался довнести недостающую сумму наличных денег, кассир возвращает ему вносимую сумму наличных денег. Приходный кассовый ордер кассир перечеркивает и передает главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) для переоформления приходного кассового ордера на фактически вносимую сумму наличных денег. Приходный кассовый ордер может оформляться по окончании проведения кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Федеральным законом от 26 мая 2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» , на общую сумму принятых наличных денег. Прием в кассу юридического лица наличных денег, сдаваемых обособленным подразделением, осуществляется в порядке, установленном юридическим лицом, по приходному кассовому ордеру.

Как оформлять приходный кассовый ордер на передачу денег из ККТ в кассу фирмы Примечание: Письмо ФНС России от 09.07.2014 № ЕД-4-2/13338 В письме особое внимание налоговики уделили оформлению приходного кассового ордера, который составляется в конце дня на сумму денег, принятую через ККТ или по бланкам строгой отчетности. Они пояснили, что составлять «приходник» нужно после того, как закончены все операции с наличными. На общую сумму принятых денег выписывается один документ. При этом основанием для составления приходного ордера может быть либо контрольная лента, изъятая из ККТ, либо корешки бланков строгой отчетности — если кассовая техника не применяется. А также иные документы, предусмотренные Федеральным законом от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники…». Например, товарные чеки или квитанции. Их могут выдавать вместо кассового чека индивидуальные предприниматели на патентной системе и плательщики единого налога на вмененный доход — ЕНВД. Соответственно на основании этих бумаг они могут оформить «приходник».

РАСХОДНЫЙ КАССОВЫЙ ОРДЕР КО-2 по ОКУД 0310002

Выдача наличных денег проводится по расходным кассовым ордерам — «расходникам» — РКО. При получении расходного кассового ордера кассир проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии – наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью. При выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих документов, перечисленных в расходном кассовом ордере.

Кассир выдает наличные деньги только после проведения идентификации получателя наличных денег по предъявленному им паспорту или другому документу, удостоверяющему личность, либо по предъявленным получателем наличных денег доверенности и документу, удостоверяющему личность. Выдача наличных денег осуществляется кассиром непосредственно получателю наличных денег, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости) или в доверенности.

При выдаче наличных денег по доверенности кассир проверяет соответствие фамилии, имени, отчества (при наличии) получателя наличных денег, указанных в расходном кассовом ордере, фамилии, имени, отчеству (при наличии) доверителя, указанным в доверенности; соответствие указанных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при наличии) доверенного лица, данных документа, удостоверяющего личность, данным предъявленного доверенным лицом документа, удостоверяющего личность. В случае выдачи наличных денег по доверенности, оформленной на несколько выплат или на получение наличных денег у разных юридических лиц, индивидуальных предпринимателей, делаются ее копии, которые заверяются в порядке, установленном юридическим лицом, индивидуальным предпринимателем.

Заверенная копия доверенности прилагается к расходному кассовому ордеру (расчетно-платежной ведомости, платежной ведомости). Кассир не принимает от получателя наличных денег претензии по сумме наличных денег, если получатель наличных денег не сверил в расходном кассовом ордере соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью, и не пересчитал под наблюдением кассира полистно, поштучно полученные им наличные деньги. После выдачи наличных денег по расходному кассовому ордеру кассир подписывает его. Для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению на выдачу денег в под отчет, составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег. Выдача из кассы юридического лица обособленному подразделению наличных денег, необходимых для проведения кассовых операций, осуществляется в порядке, установленном юридическим лицом, по расходному кассовому ордеру — «расходнику».

РКО: скачать бланк в Word или Excel

Чтобы фиксировать выплаты из кассы организации, используют расходный кассовый ордер: скачать бланк РКО в word или excel можно ниже. Вы можете на этой же странице заполнить его онлайн. Документ нужен при передаче наличных на расчетный счет, выдаче денег под отчет или зарплаты, выплате командировочных расходов и т.д.

Расходный кассовый ордер: скачать бланк-2021 (word)

В качестве РКО организации и ИП должны использовать унифицированную форму КО-2 (ОКУД 0310002). Рекомендуем скачать бланк расходного кассового ордера 2021 (word) у нас: он полностью отвечает требованиям законодательства.

РКО: скачать бланк в Excel

Вы также можете скачать бланк РКО в excel. В нем те же графы, что и в документе формата word — выбирайте удобный.

Получите бланк бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

РКО оформляется в одном экземпляре. Выписывает его сотрудник, который выдает деньги, но некоторые сведения вносит и получатель. Как заполнять РКО — читайте далее.

Расходный кассовый ордер заполняется, когда вы выдаете наличные из кассы:

- в банк для зачисления на расчетный счет,

- под отчет — по письменному заявлению получателя, в котором он должен указать сумму и период, на который берет наличные,

- для личного использования сотруднику, например, на командировочные расходы или в качестве материальной помощи,

- на нужды предприятия — в этом случае надо указать конкретную цель для выдачи денег, например, на хозрасходы.

Пример заполнения РКО

РКО можно оформлять на бумаге или в электронном виде. Заполнить бланк несложно. Скачайте актуальный в 2021 образец заполнения расходного кассового ордера — можете просто заменить данные на свои.

Скачать образец РКО

Получите образец РКО бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

Оформление РКО

Расходный кассовый ордер может оформить:

- главный бухгалтер,

- бухгалтер или сотрудник (например, кассир), которого назначил руководитель,

- директор (при отсутствии главного бухгалтера и бухгалтера).

Оформление РКО начните с заполнения:

- полного названия компании с указанием организационно-правовой формы,

- кода ОКПО,

- номера бланка в соответствии с внутренним документооборотом,

- даты заполнения,

- кода структурного подразделения, которое выдает деньги. Если его нет — ставьте прочерк,

- номера субсчета, по которому учитываются наличные,

- кода аналитического учета (если требуется),

- кредита (т.е. номера счета, который отражает выдачу денежных средств),

- суммы в рублях (цифрами).

Далее порядок заполнения РКО такой:

- нужно вписать полные ФИО того, кому выдаете деньги,

- отметить основание для выдачи, например: зарплата, материальная помощь, расходы на командировку и т.д.,

- указать сумму прописью,

- вписать наименование, дату и номер прилагаемого документа, на основании которого выдаете деньги. Это может быть платежная ведомость, квитанция, приказ, договор и т.д.

В расходном кассовом ордере должны быть подписи директора или уполномоченного сотрудника, а также бухгалтера. Их обязательно надо расшифровать.

Следующую часть заполняет сотрудник, который получает деньги. Он указывает:

- Выданную сумму прописью, а копейки — цифрами. В оставшуюся незаполненной часть строки нужно поставить прочерк.

- Дату получения денег.

- Паспортные данные.

Подписи ставят кассир, выдавший деньги, и сотрудник, который их получил. Без заполнения этой части РКО будет недействительным. Деньги в таком случае будут считаться присвоенными работником, который их выдал.

Чтобы избежать ошибок, воспользуйтесь сервисом МойСклад — в нем можно заполнить онлайн и распечатать расходный кассовый ордер в несколько кликов.

РКО: заполнить онлайн

Вам нужно просто вписать сумму и основание платежа, выбрать статью расходов и получателя, а система автоматически сформирует и пронумерует документ.

Заполните РКО онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В МоемСкладе можно также скачать полный список расходных ордеров за все время. Это удобно для отчетности — сразу видна общая сумма выданных средств.

Как заполнять РКО: сложные случаи

Хотя заполнять РКО несложно, в особых случаях возникают проблемы. Мы разобрали самые частые.

Оплата поставщику через кассу: как оформить РКО

Обязательно потребуйте от представителя поставщика доверенность на получение именно у вашей компании конкретной суммы по определенному договору, товарной накладной и т.д. Ее нужно приложить к РКО. Обратите внимание, что:

- При заполнении расходного кассового ордера кроме реквизитов доверенности обязательно нужно указать ФИО представителя и его паспортные данные.

- В строку «Основание» надо обязательно вписать реквизиты договора, накладной и т.д., а также названия товаров.

- Если оплата делается сразу по нескольким договорам, лучше составить отдельный ордер на выплату по каждому из них. Будет четко видно, сколько оплачено по каждой поставке.

- Записывая этот ордер в кассовую книгу, нужно указать ФИО представителя, реквизиты доверенности и наименование поставщика.

Как заполнить РКО на выдачу подотчетных сумм: образец

С 19 августа 2017 года действует указание Банка России, согласно которому выдавать деньги под отчет можно по приказу директора. Заявление от подотчетника теперь необязательно. Главное — указать выбранный порядок выдачи (по заявлению или по приказу) в учетной политике компании.

Получите образец заявления бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк или образец

- Заполнить и распечатать документ онлайн (это очень удобно)

В качестве основания в РКО при выдаче в подотчет напишите «под отчет» и укажите документ («заявление»). Обязательно отметьте дату его составления. Скачайте образец РКО на выдачу подотчетных сумм — измените данные и используйте как шаблон.

Разберем главные вопросы об оформлении расходного кассового ордера.

Какой срок действия расходного кассового ордера?

РКО выписывается на один день. Деньги должны быть получены именно в дату его оформления. Если не успели — заполните бланк РКО в word или excel заново.

Должна ли быть новая нумерация ПКО и РКО с начала года?

Указаний по поводу присвоения порядковых номеров ордерам нет. Нумерацию ПКО и РКО с начала года обновлять не обязательно — это можно делать и ежеквартально. Главное — хронологический порядок.

Чьи подписи должны быть в расходном кассовом ордере?

Всего на ордере должны быть четыре подписи: директора, главного бухгалтера, кассира и того, кто получил деньги.

Ставится ли печать на расходном кассовом ордере?

Ставить печать на бланке не надо, так как он относится ко внутренней документации организации.

Нужен ли сейчас журнал регистрации ПКО и РКО?

Сегодня журнал регистрации ПКО и РКО не обязателен. Информацию по ордерам нужно отражать только в кассовой книге.

Где подшиваются ПКО и РКО?

Расходные и приходные кассовые ордеры, а также сопутствующие документы, подшиваются к отчетам кассира. По мере необходимости, но не чаще раза в год, отчеты прошиваются и скрепляются печатью, как кассовая книга.

Нужно ли указывать в расходном кассовом ордере код целевого назначения?

Код целевого назначения в расходном кассовом ордере указывают только при целевом финансировании. Если такие коды в компании не применяются, поставьте прочерк.