Счет 96 «Резервы предстоящих расходов»

СЧЕТ 96 «РЕЗЕРВЫ ПРЕДСТОЯЩИХ РАСХОДОВ»

Счет 96 «Резервы предстоящих расходов» предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

на выплату ежегодного вознаграждения за выслугу лет;

производственных затрат по подготовительным работам в связи с сезонным характером производства;

на ремонт основных средств;

предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

на гарантийный ремонт и гарантийное обслуживание и др.

Резервирование тех или иных сумм отражается по кредиту счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 «Резервы предстоящих расходов» в корреспонденции со счетами: 70 «Расчеты с персоналом по оплате труда» — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 «Вспомогательные производства» — на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

К счету 96 «Резервы предстоящих расходов» могут быть открыты субсчета:

96-1 «Резерв на оплату отпусков»,

96-2 «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»,

96-3 «Резервы на ремонт и гарантийное обслуживание»,

96-4 «Прочие резервы».

На субсчете 96-1 учитывают резерв на покрытие предстоящих расходов на оплату отпусков, включая отчисления на социальные нужды (единый социальный налог), если учетной политикой предусмотрено создание такого резерва.

Резерв на покрытие предстоящих расходов на оплату отпусков создается в случае значительной сезонности указанных расходов. Резерв образуется ежемесячно путем умножения фактически начисленной оплаты труда на процент, исчисленный соотношением годовой плановой суммы на оплату отпусков к общему плановому фонду оплаты труда работников. В сумму резерва включаются производимые в установленном размере отчисления на социальные нужды.

На субсчете 96-1, по кредиту отражается создание резерва путем включения соответствующих отчислений в издержки производства; по дебету субсчета отражают использование сумм резерва в корреспонденции со счетами:

70 «Расчеты с персоналом по оплате труда» — при начислении за счет созданного резерва сумм на оплату отпусков, 69 «Расчеты по социальному страхованию и обеспечению» — на суммы начислений с отпускных.

На субсчете 96-2 отражают зарезервированные средства на выплату соответствующим категориям работников предусмотренного действующими нормативными актами вознаграждения за выслугу лет. Размеры предстоящих на год выплат (и соответственно отчислений) определяют исходя из установленного размера выплат за стаж работы соответствующим категориям работников. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство; по дебету — использование резерва при начислении вознаграждений в корреспонденции со счетом 70 «Расчеты с персоналом по оплате труда».

На субсчете 96-2 отражают также зарезервированные средства на выплату вознаграждений по итогам работы за год. По кредиту субсчета отражают суммы резервируемых ежемесячно средств в корреспонденции со счетами учета затрат на производство, а по дебету — использование резерва в корреспонденции со счетами 70 и 69.

На субсчете 96-3 организации с сезонным характером ремонтных работ с целью равномерного включения затрат в издержки производства отражают создание резерва на ремонт основных средств за счет резервирования средств в корреспонденции со счетами по учету издержек производства и обращения; по дебету списываются фактические затраты по ремонту после его завершения в корреспонденции со счетом 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками» и др.

На этом субсчете в аналогичном порядке учитывают создание и использование резервов предстоящих затрат по ремонту предметов, предназначенных для сдачи в аренду по договору проката, на гарантийный ремонт и гарантийное обслуживание объектов.

На субсчете 96-4 сельскохозяйственные и другие организации отражают создание и использование резервов: предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий; производственных затрат по подготовительным работам в связи с сезонным характером работы.

Резерв на покрытие предстоящих затрат по подготовительным работам рекомендуется создавать организациям по переработке сельскохозяйственной продукции с резко выраженным сезонным характером производства.

Аналитический учет по счету 96 «Резервы предстоящих расходов и платежей» ведут по каждому резерву.

Резервы предстоящих расходов. Как организовать бухгалтерский учет?

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Достаточно часто в результате событий хозяйственной жизни, а также принятия руководителями организаций госсектора и иными уполномоченными должностными лицами тех или иных управленческих решений у этих организаций возникают определенные расходные обязательства. Однако в момент возникновения этих обязательств далеко не всегда есть возможность точно определить сумму предстоящих расходов и период выплат.

Например, согласно трудовому законодательству с каждым отработанным месяцем увеличивается число календарных дней отпуска, которые «заработал» сотрудник (ст. 114, ст. 122, абз. 5 ч. 2 ст. 137 ТК РФ). Эти дни отпуска необходимо будет оплатить при любых обстоятельствах или путем начисления «отпускных», или при выплате денежной компенсации за неиспользованный отпуск, но в момент возникновения у работника соответствующего права невозможно точно определить размер обязательств и время их исполнения. Дело в том, что точная сумма «отпускных» или денежной компенсации может быть определена только при издании соответствующего приказа.

До недавнего времени применяемая организациями госсектора методология бухгалтерского учета не предусматривала учетных инструментов, позволяющих обобщать информацию по отложенным обязательствам – обязательствам, неопределенным по величине и (или) времени исполнения. Соответственно, на основании данных бухгалтерского учета и отчетности невозможно было планировать доходы и расходы организаций госсектора с учетом объема этих обязательств.

Ситуация изменилась после внесения изменений в Инструкцию по применению Единого плана счетов (далее – Инструкция) (приказ Минфина России от 29 августа 2014 г. № 89н). Поправки действуют чуть больше месяца – они вступили в силу 16 ноября. Их суть заключается в следующем.

Во-первых, введен новый счет 401 60 «Резервы предстоящих расходов» для обобщения информации о состоянии и движении сумм, зарезервированных по отложенным обязательствам (п. 302.1 Инструкции).

Во-вторых, одновременно с отражением операций с резервами на балансовых счетах сумма отложенных обязательств будет учитываться на счетах санкционирования расходов. Для этого предусмотрены новые счета, позволяющие отразить в учете в оценочном (расчетном) значении принятое обязательство, период исполнения которого на день отражения в учете определить не представляется возможным: 500 90 «Санкционирование на иные очередные годы (за пределами планового периода)» и 502 09 «Отложенные обязательства».

Однако новые положения Инструкции дают ответы далеко не на все вопросы, которые возникают у организаций госсектора в связи с появлением новых объектов учета – резервов предстоящих расходов и отложенных обязательств. До выхода федерального стандарта по учету отложенных обязательств и каких-либо методических рекомендаций (указаний) Минфина России многие проблемы организациям госсектора придется урегулировать непосредственно в своей учетной политике. Разберем основные вопросы, связанные с формированием и учетом резервов предстоящих расходов.

Вопрос 1. Для чего формируются резервы предстоящих расходов?

На сегодняшний день можно выделить следующие цели формирования резервов в бухгалтерском (бюджетном) учете:

При этом следует отличать резервы предстоящих расходов, отражаемые в бухгалтерском учете, от резервов, создаваемых в целях налогового учета. Последние, как правило, создаются в целях уменьшения налогооблагаемой базы по налогу на прибыль в том периоде, в котором у организации «не хватает» расходов.

Вопрос 2. Должен ли остаток резерва быть полностью обеспечен остатком денежных средств на лицевом счете или в кассе?

Такого требования действующее законодательство не содержит. Однако отражение в учете и отчетности объема резервов (отложенных обязательств) позволит руководителям организаций госсектора более качественно и эффективно планировать финансово-хозяйственную деятельность. В организации должно быть понимание, за счет какого «доходного» источника будет исполняться то или иное отложенное обязательство. Например, возможно принять решение о «резервировании» остатков средств субсидии на выполнение государственного (муниципального) задания по итогам года, а также средств от приносящей доход деятельности в каком-либо процентном соотношении к объему принятых отложенных обязательств.

Кроме того, информация об отложенных обязательствах позволит главным распорядителям (распорядителям) бюджетных средств (органам, осуществляющим функции и полномочия учредителей) более качественно планировать объемы лимитов бюджетных обязательств и субсидий, которые будут доводиться до подведомственных организаций.

Вопрос 3. Обязательно ли создавать резервы предстоящих расходов?

Прямого ответа на этот вопрос в новой редакции Инструкции нет – согласно п. 302.1 Инструкции виды формируемых резервов учреждение устанавливает самостоятельно, в рамках учетной политики. Более того, положения п. 302 Инструкции позволяют сделать вывод о том, что по ряду расходов резервы могут не создаваться.

Вместе с тем, отсутствие в отчетности информации об отложенных обязательствах, подлежащих учету в качестве резервов предстоящих расходов, в случае их существенности делает эту отчетность неполной. Поэтому, учитывая позицию специалистов Минфина России, по согласованию с главным распорядителем (распорядителем) бюджетных средств (органом, осуществляющим функции и полномочия учредителя) уже в 2014 году организациям госсектора желательно создать и отразить в годовой отчетности резервы:

- на оплату отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, включая платежи на обязательное социальное страхование;

- по предъявленным организации исковым требованиям, а также по оспариваемым организацией обязательствам по уплате налогов;

- по расходам, связанным с проведением реорганизации (резерв может отражаться в учете в момент принятия решения о реорганизации).

В 2015 году работа по формированию резервов может быть продолжена. В частности, во многих организациях достаточно остро стоит вопрос о необходимости создания резервов по расходам, связанным с утилизацией различного оборудования.

Вопрос 4. Как определить сумму резерва?

Методы оценки отложенных обязательств определяются учетной политикой организации госсектора (п. 302.1 Инструкции). Сумма резерва (отложенного обязательства) всегда является оценочной величиной – ее невозможно точно определить, то есть она признается в предполагаемой оценке. Поэтому на сегодняшний день организация вправе разработать любую методику расчета резерва. Главное, чтобы эта методика, как бы проста или сложна она ни была, являлась экономически обоснованной. При этом размер резерва ничем не ограничивается.

Рассмотрим несколько вариантов расчета резерва на оплату отпусков. При большой численности работников или если разница между начислениями отдельным категориям работников несущественна, возможен вариант расчета исходя из общего фонда оплаты труда за 12 месяцев. Тогда величину оценочного обязательства можно определить по формуле:

ФОТ / (12 х 29,3 х Ч) х N,

ФОТ – общая сумма (фонд) оплаты труда за предшествующие 12 месяцев;

Ч – среднесписочная численность сотрудников;

N – общее количество причитающихся сотрудникам дней отпуска (такая информация может быть предоставлена кадровой службой).

Другой вариант – ежемесячное «отчисление средств» в резерв. В этом случае средний заработок определяется исходя из фактически начисленного ФОТ за месяц и количества календарных дней в нем, умноженного на количество причитающихся работнику дней отпуска за отработанный месяц. Например, при определении оценочного обязательства по отпускам за декабрь 2014 года формула будет следующей:

ФОТ / 31 день х n,

n — число причитающихся работнику дней отпуска за отработанный месяц.

Вопрос 5. Чем отличается резерв предстоящих расходов от расходов будущих периодов?

В составе расходов будущих периодов отражаются уже осуществленные (начисленные) учреждением затраты – их сумма точно определена, но эти затраты относятся к одному или нескольким периодам, следующим за отчетным, поэтому они не признаются единовременно. Сумма резерва, напротив, является оценочной величиной, и в результате погашения (исполнения) отложенного обязательства учреждению только предстоит понести затраты (убытки).

Например, при начислении «отпускных» за счет резерва предстоящих расходов могут быть списаны расходы на оплату только той части отпуска, право на которую уже «заработано» сотрудником. Расходы по оплате части отпуска, предоставляемой «авансом», желательно списывать в дебет счета 401 50 «Расходы будущих периодов» (п. 302 Инструкции).

Вопрос 6. Как отражать операции с резервами предстоящих расходов и отложенными обязательствами в учете и отчетности?

Дата признания резервов в учете устанавливается в учетной политике организации госсектора (п. 302.1 Инструкции). При этом возможно применение, в частности, следующих корреспонденций.

Таблица 1. Отражение в учете операций по формированию и использованию резервов

Учет резервов предстоящих расходов

Учет резервов предстоящих расходов

Похожие публикации

Пассивный балансовый счет 96 «Резервы предстоящих расходов» предназначен для подытоживания информации о состоянии и динамики сумм, запланированных для последующего равномерного списания расходов на различные производственные нужды. Разберемся, как осуществляется учет резервов предстоящих расходов, какие затраты аккумулируются на нем и какими записями оформляется их списание.

Резервы предстоящих расходов: счет 96

Создание резервов (факт и критерии) закрепляются в учетной политике организации. Резервирование сумм, документально подтвержденных соответствующими расчетами и бухгалтерскими учетными формами, отражается по к-ту сч. 96, корреспондирующегося со счетами на производство и реализацию продукции: Д/т 20, 23, 51, 69, 70, 76, 91, 97, 99 — К/т 96.

Итак, фиксируются на этом счете суммы резервов, разделяемых по статьям планируемых в будущем затрат. Чаще всего, компаниями практикуется создание резервов на:

- Оплату отпусков (+ страховые отчисления в фонды) в предстоящих периодах;

- Выплату ежегодного вознаграждения по выслуге лет;

- Расходы для работ сезонного характера;

- Затраты на ремонт ОС, рекультивацию земель, проведение мероприятий по охране окружающей среды;

- Расходы на гарантийный ремонт и обслуживание объектов и др.

Фактически понесенные расходы, входящие в ранее образованный резерв, отражаются по д-ту сч. 96 и списываются на затраты производства в корреспонденции с затратными счетами.

Аналитический учет по сч. 96 осуществляется в отдельности по каждому созданному резерву. Правильность формирования и использования резервных сумм периодически проверяется в соответствии с расчетами, сметами и другими учетными документами. При необходимости их размеры корректируются. На конец года по резервным операциям обязательно проводится инвентаризация.

Резервы предстоящих расходов в балансе: строка и ее название

Сформированные компанией резервы предстоящих расходов в балансе фиксируются в строках оценочных обязательств:

- В 4-м разделе «Долгосрочные обязательства» — стр. 1430;

- В 5-м разделе «Краткосрочные обязательства» — стр. 1540.

Созданные резервы отражаются в указанных строках в составе долгосрочных или краткосрочных обязательств, исходя из периода их обращения. К примеру, начисленный резерв по отпускам персонала текущего года будет полностью использован в отчетном периоде и, следовательно, рассматривается как краткосрочное оценочное обязательство, отражаясь в строке 1540. К долгосрочным обязательствам относят операции по реструктуризации производств, т.е. те, что планируется проводить в периоде, превышающем 12 месяцев.

Резервы предстоящих расходов в бухгалтерском учете учреждения

Автор: Сергей Сверчков, методист Департамента проектов внедрения и консалтинга компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, декабрь 2020.

Зачастую бухгалтеры учреждений государственного сектора не придают значения учету резервов предстоящих расходов. А государство тем временем ввело СГС для того, чтобы резервы формировались верно и своевременно. Поэтому рассказываем про порядок учета резервов предстоящих расходов, и в том числе про его отражение в программе «1С».

Резервы предстоящих расходов

Резервы предстоящих расходов — сведения о резервируемых средствах на расходы, которые предназначены для использования в будущих периодах.

Обратите внимание: часто бухгалтера при работе с резервами не разделяют два понятия: резерв предстоящих расходов и расходы будущих периодов. Необходимо отметить, что расходы будущих периодов — это уже начисленные учреждением суммы, где размер и признание по периоду в бухгалтерском учете определены. Резервы предстоящих расходов — нет четкой суммы и времени исполнения.

Приказом Минфина РФ от 30.05.2018 №124 утвержден СГС «Резервы. Раскрытие информации об условных обязательствах и условных активах» (далее СГС «Резервы»). Данный стандарт регламентирует работу с резервами предстоящих расходов учреждений государственного сектора начиная с 01.01.2020.

С целью корректного применения стандарта «Резервы» следует дополнительно руководствоваться методическими рекомендациями к СГС «Резервы», изложенными в письме Минфина России от 05.08.2019 №02-07-07/58716.

Стандарт «Резервы» определяет следующие виды резервов:

По претензиям, искам.

Например, учреждение является одной из сторон судебного разбирательства. По предположению собственной юридической службы есть высокая доля опасения, что решение скорее всего не удовлетворят.

По реструктуризации.

Например, в учреждении планируется провести реструктуризацию. Формирования резерва в части реструктуризации может включать: расходы на консультационные услуги для организации процесса реструктуризации; прекращение договора аренды помещения, а как следствие — расходы за неустойку; сокращение штата сотрудников, что приведет к затратам на переобучение/перемещение оставшихся работников.

По гарантийному ремонту.

Например, учреждение занимается производством и продажей товаров, оказанием услуг. После продажи товара или оказания услуги возможны случаи наступления гарантийных обязательств в части гарантийного ремонта или гарантийного обслуживания. В целях равномерного списание расходов для выполнения гарантийных обязательств учреждение формирует соответствующих резерв.

По убыточным договорным обязательствам.

Например, учреждение арендует помещение, но в деятельности использует его частично, тем самым убыточно.

По демонтажу и выводу основных средств из эксплуатации.

Например, учреждение создает объект, который в дальнейшем будет демонтирован и участок, где он располагался, восстановлен.

Обратите внимание: важно учесть, что при возникновении и формировании резервов должны соблюдаться следующие критерии их признания (п. 9 стандарта «Резервы»):

у учреждения есть обязанность, сформированная в результате произошедших фактов хозяйственной жизни;

для исполнения сформированной обязанности необходимо будет выбытие активов;

размер обязанности может быть обоснованно оценен и подтвержден расчетно или документально;

от действий учреждения не зависят момент предъявления требования об исполнении обязательства и его размер.

Также стоит обратить внимание, что существуют резервы, которые определены отдельными НПА:

резерв под снижение стоимости материальных запасов (регулируется СГС «Запасы», утвержден приказом Минфина РФ от 07.12.2018 №256н, действует с 01.01.2020);

Например, учреждение бюджетной сферы реализует товары, которые с течением времени утратили свои первоначальные свойства полностью либо частично, или рыночные цены на аналогичные товары снизились. Реализация товара происходит по цене ниже балансовой стоимости или безвозмездно.

резерв по сомнительным долгам (регулируется СГС «Доходы», утвержден приказом Минфина РФ от 27.02.2018 №32н, действует с 01.01.2019);

резерв на оплату отпуска сотрудников в будущем периоде (в 2020 г. — Приказ Минфина РФ от 01.12.2010 №157н; начиная с 01.01.2021 — СГС «Выплаты персоналу», утвержден приказом Минфина РФ от 15.11.2019 №184н).

Например, учреждение создает резерв в текущем году для использования в будущем, который служит для выплат накапливаемых отпусков, компенсаций за неиспользованные отпуска, взносов во внебюджетные фонды.

Учреждение вправе вносить изменения или списывать суммы резервов на текущую дату, на дату составления отчетности или реорганизации. Изменение сумм производится на основе инвентаризации, утвержденной учетной политикой.

Стоит обратить внимание на то, что произвести расходы из сформированного резерва в учете можно только на те цели и обязательства, для которых он и был сформирован. Полное или частичное списание резервов осуществляется при признании расходов и (или) при признании кредиторской задолженности по выполнению обязательства, по которому резерв был создан (п. 28 СГС «Резерв»).

Резерв, в случае если он не был израсходован в текущем году, переносится на следующий год с учетом статьи расходов.

Учетная политика

Например, учреждение принимает решение о формировании резерва предстоящих расходов. В данном случае важно, чтобы данное решение было зафиксировано в учетной политике учреждения. В учетной политике необходимо определить:

виды резервов, которые будут создаваться в учете;

дату создания резерва;

порядок формирования резерва.

Бухгалтерские проводки

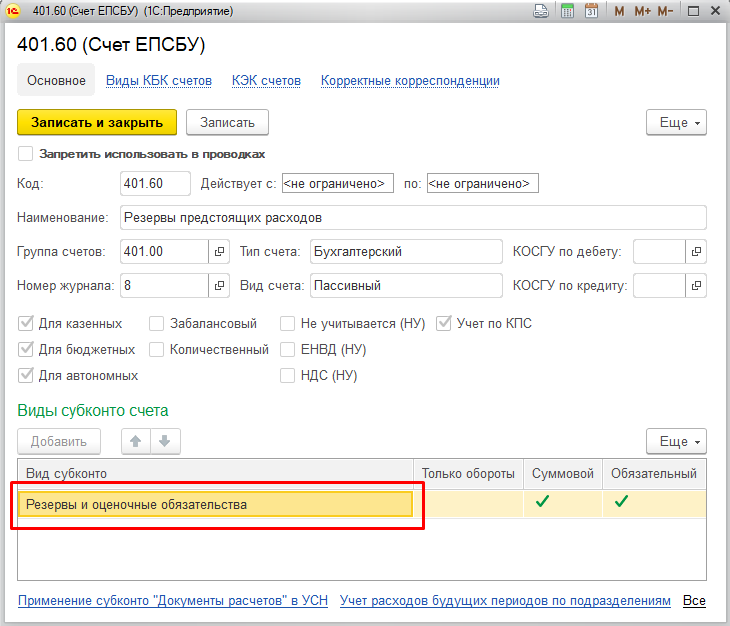

В бухгалтерском учете государственного учреждения для учета резервов используется счет 0 401 60 000 «Резервы предстоящих расходов» (пункте 302.1 Инструкции №157н).

Пример отражения бухгалтерских операций по резервам в государственном учреждении:

Дт 0 401 20 200 (0 109 00 000) – Кт 0 401 60 000

Изменена сумма резерва при проведении инвентаризации/ переоценке:

Дт 0 401 20 200 (0 109 00 000) – Кт 0 401 60 000 (метод «красное сторно»)

Начисление расчетов по обязательствам за счет сумм резервов:

Дт 0 401 60 000 – Кт 0 302 00 73Х (0 303 00 73Х)

Отражение в «1С»

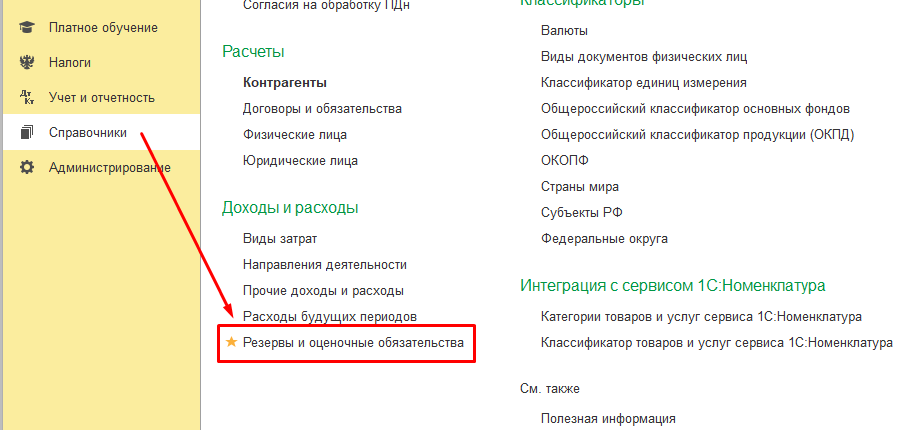

Для ведения аналитического учета по видам резервов в типовом решении «1С:Бухгалтерия государственного учреждения 8», ред. 2, предназначен справочник «Резервы и оценочные обязательства» («Справочники» — «Резервы и оценочные обязательства»).

Изначально содержание справочника «Резервы и оценочные обязательства» не заполнено. Пользователь самостоятельно заполняет справочник данными по резервам предстоящих расходов в соответствии с учетной политикой учреждения.

Данный справочник используется в качестве аналитического показателя учета счета 0 401 60 000 (рис. 1).

Отражение операций по учету, изменению и списанию резервов используется документ «Операция (бухгалтерская)».

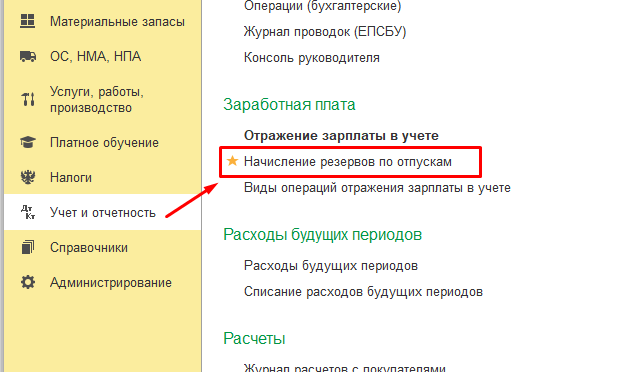

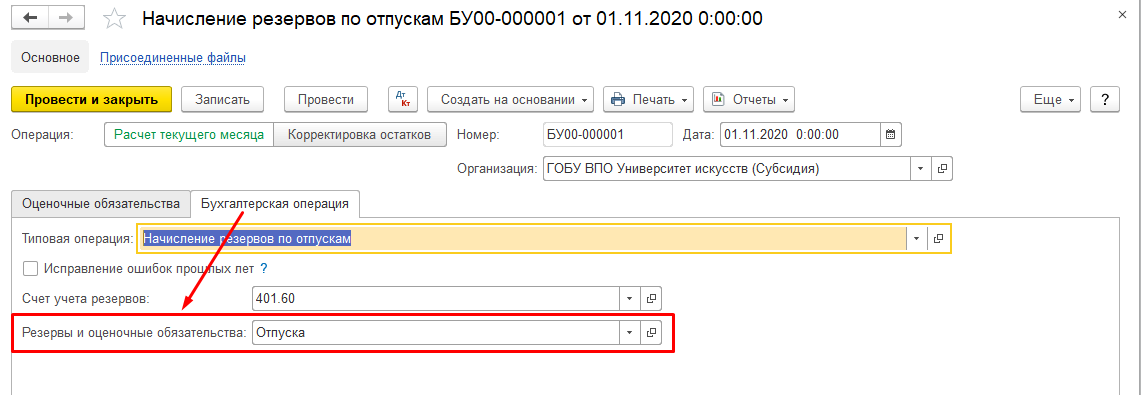

Для отражения резервов по отпускам сотрудников следует использовать специальный документ «Начисление резервов по отпускам» из раздела «Учет и отчетность».

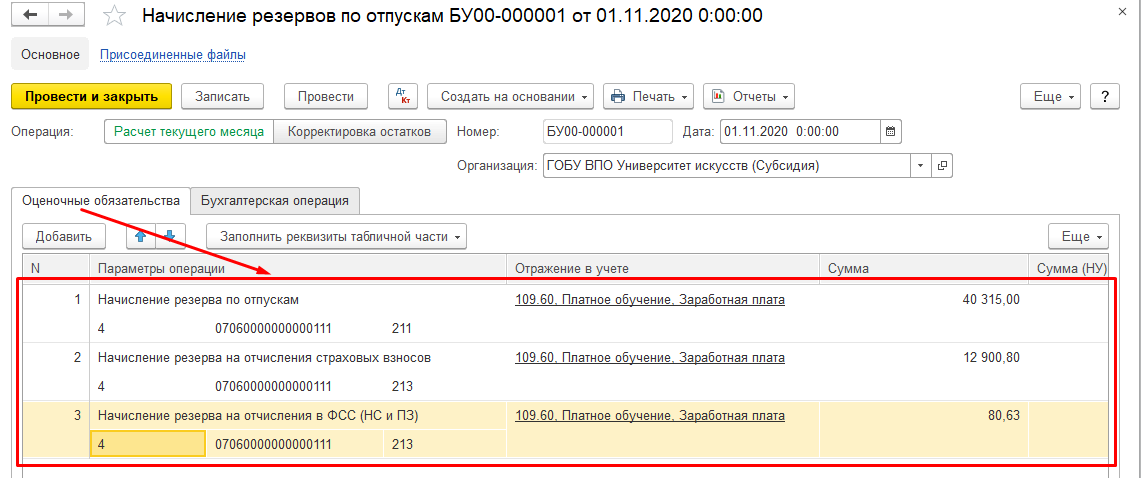

В табличной части документа необходимо заполнить вкладку «Оценочные обязательства» в части детализации начислений. На вкладке «Бухгалтерская операция» выбрать вид резерва (рис. 2).

Документ формирует печатную форму бухгалтерской справки (ф. 0504833).

Отражение резервов предстоящих расходов в учете

14. Учет резервов

Резервы представляют собой обособленную часть источников, которая концентрируется в резервных (страховых) фондах и предназначается для покрытия непредвиденных потребностей, расходов для подстраховки рисков.

В зависимости от назначения формируемого резерва их создают под:

• снижение стоимости материальных ценностей;

• обесценение вложений в ценные бумаги;

• покрытие сомнительных долгов;

Организация может создавать резервы сомнительных долгов по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги с отнесением сумм резервов на финансовые результаты организации.

Сомнительным долгом признается дебиторская задолженность организации, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями.

Резерв сомнительных долгов создается на основе результатов проведенной инвентаризации дебиторской задолженности организации.

Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Если до конца отчетного года, следующего за годом создания резерва сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются при составлении бухгалтерского баланса на конец отчетного года к финансовым результатам.

Остатки фондов и других резервов, образованных организацией в соответствии с учредительными документами или принятой учетной политикой за счет прибыли, остающейся в ее распоряжении (нераспределенной прибыли), отражаются в бухгалтерском балансе отдельно.

В бухгалтерском балансе на конец отчетного года отражаются по отдельной статье остатки резервов, переходящие на следующий год, определенные исходя из правил, установленных нормативными актами системы нормативного регулирования бухгалтерского учета.

Для учета формирования резервов предназначено несколько счетов в зависимости от назначения создаваемого резерва:

• на активно-пассивном балансовом счете 14 «Резервы под снижение стоимости материальных ценностей» отражают информацию о резервах под отклонения стоимости сырья, материалов, топлива и т. п. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости. Этот счет применяется также для обобщения информации о резервах под снижение стоимости других средств в обороте: незавершенного производства, готовой продукции, товаров и т. п.;

• на пассивном балансовом счете 59 «Резервы под обесценение

вложений в ценные бумаги» обобщают информацию о резервах

под обесценение вложений организации в ценные бумаги;

• на пассивном балансовом счете 63 «Резервы по сомнительным

долгам» находит отражение информация о резервах по сомнительным долгам;

•. на пассивном балансовом счете 96 «Резервы предстоящих расходов» обобщают информацию о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу.

Учет резерва на покрытие предстоящих расходов и платежей

В целях равномерного включения предстоящих расходов в затраты на производства и расходы на продажу отчетного периода организация может создавать резервы:

— на предстоящую оплату отпусков работникам;

— выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год;

— ремонт основных средств;

— производственные затраты по подготовительным работам в связи с сезонным характером производства;

— предстоящие затраты на рекультивацию земель и осуществление

иных природоохранных мероприятий;

— предстоящие затраты по ремонту предметов, предназначенных для

сдачи в аренду по договору проката;

— гарантийный ремонт и гарантийное обслуживание;

— покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными правовыми актами Минфина РФ.

Решение предприятия о создании резервов предстоящих расходов должно быть отражено в учетной политике предприятия. Величина резервируемых сумм на те или иные цели рассчитывается предприятием самостоятельно.

Резервирование тех или иных сумм под предстоящие расходы отражается бухгалтерскими записями:

Дебет 08, 20, 25, 26, 23, 29, 44, 97 Кредит 96 «Резервы предстоящих расходов».

Фактические расходы, на которые был ранее образован резерв, относятся:

Дебет 96 «Резервы предстоящих расходов» Кредит 70 — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет;

Дебет 96 «Резервы предстоящих расходов» К 23 — на стоимость ремонта основных средств, произведенного подразделением предприятия и другие.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т. п., и при необходимости производят корректировку.

Аналитический учет по счету 96 «Резервы предстоящих расходов» ведется по отдельным резервам.

Учет резервов под снижение стоимости материальных ценностей

Цель создания резервов под снижение стоимости материальных ценностей — уточнение оценки материальных ценностей, учитываемых как средства в обороте. Стоимость этих материальных ценностей в бухгалтерском балансе отражается за вычетом сумм созданных резервов.

Создание резерва целесообразно, если текущая рыночная стоимость материальных ценностей стала ниже их фактической себестоимости. Это возможно, если материальные ценности, числящиеся на балансе предприятия, физически или морально устарели или пришли в негодность, а также если рыночные цены на эти материальные ценности устойчиво снижаются.

Резервы, как правило, создаются перед составлением годового бухгалтерского баланса.

Образование резерва под снижение стоимости материальных ценностей отражается в учете бухгалтерскими записями:

Дебет 91-2 Кредит 14.

Величина резерва определяется отдельно по каждому наименованию (номенклатурному номеру), а в отдельных случаях — по группам однородных материальных ценностей.

В начале периода, следующего за периодом создания резерва, зарезервированная сумма восстанавливается, и в учете делаются бухгалтерские записи:

Дебет 14 Кредит 91-1.

Аналитический учет по счету 14 «Резервы под снижение стоимости материальных ценностей» ведется по каждому резерву.

Учет резервов под обесценение вложений в ценные бумаги

Резервы под обесценение вложений в ценные бумаги создаются для уточнения оценки активов предприятия. В бухгалтерском балансе ценные бумаги отражаются за вычетом сумм созданных резервов.

Предприятия могут создавать резервы под обесценение вложений в ценные бумаги, если имеют на балансе ценные бумаги, которые котируются на фондовой бирже и котировки которых регулярно публикуются.

При формировании резервов делаются бухгалтерские записи:

Дебет 91-2 Кредит 59 «Резервы под обесценение вложений в ценные бумаги».

Предприятие создает резерв, если по состоянию на 31 декабря отчетного года рыночная стоимость ценных бумаг оказалась ниже их балансовой стоимости.

Величина резерва определяется по каждому виду ценных бумаг.

В случае повышения на конец отчетного периода рыночной стоимости ценных бумаг, по которым ранее были созданы соответствующие резервы, производятся бухгалтерские записи:

Дебет 59 Кредит 91-1.

При списании с бухгалтерского баланса ценных бумаг, по которым ранее были созданы соответствующие резервы, делаются бухгалтерские записи:

Дебет 59 Кредит 91-1.

Если резерв не был использован до конца года, следующего за годом его создания, то необходимо сделать бухгалтерские записи:

Дебет 59 Кредит 91-1.

Если ценные бумаги продолжают обращаться на фондовой бирже, их котировки регулярно публикуются, а рыночная стоимость меньше их учетной стоимости, то необходимо создать новый резерв.

Аналитический учет по счету 59 «Резервы под обесценение вложений в ценные бумаги» ведется по каждому резерву.

Учет резервов по сомнительным долгам

Резервы по сомнительным долгам создаются для уточнения оценки дебиторской задолженности предприятия. В бухгалтерском балансе дебиторская задолженность отражается за вычетом сумм созданных резервов.

Резервы по сомнительным долгам создаются по итогам инвентаризации дебиторской задолженности.

Порядок и сроки создания резервов сомнительных долгов определяются учетной политикой предприятия. Резервы по сомнительным долгам могут быть созданы предприятием в течение года неоднократно. Величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника и вероятности полностью или частично погасить задолженность.

Формирование резервов по сомнительным долгам отражают в учете бухгалтерскими записями:

Дебет 91-2 Кредит 63 «Резервы по сомнительным долгам».

В случае списания невостребованных долгов, ранее признанных организацией сомнительными, производятся бухгалтерские записи:

Дебет 63 Кредит 62, 76.

Одновременно сумму списанного долга необходимо записать на забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»:

Д 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

Задолженность должна числиться на забалансовом счете в течение 5 лет согласно Гражданскому кодексу.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается бухгалтерскими записями:

Дебет 63 Кредит 91-1.

Предприятие может снова принять решение о резервировании средств для возможного списания нереальных для взыскания долгов.

Аналитический учет по счету 63 «Резервы по сомнительным долгам» ведется по каждому созданному резерву.

1. Что представляют собой резервы?

2. Назовите назначение формируемых резервов?

3. Как организуется учет резервов?

На каких счетах бухгалтерского учета отражаются резервы?