Как оприходовать металлолом от списания основных средств?

- Порядок списания основных средств

- Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

- Налоговый учет при ликвидации ОС, использование и реализация металлолома

- Итоги

Порядок списания основных средств

На предприятии, имеющем некие объекты основных средств, может возникнуть необходимость в их ликвидации. Такие действия, как правило, сопровождаются образованием отходов, часть из которых надлежит соответствующим образом учесть, поскольку в дальнейшем они могут стать объектами реализации. К этой категории относится, в частности, металлолом.

Ликвидировать основные средства компания может по основаниям, указанным в п. 29 ПБУ 6/01 «Учет основных средств».

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства». Что в связи с этим изменится в учете, узнайте из Обзора от экспертов КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Списывать такие ОС следует с обязательным соблюдением порядка, определенного пп. 77, 78, 79 Методических указаний по учету основных средств (утв. приказом Минфина РФ от 13.10.2003 № 91). В рамках процедуры, оговоренной этим документом, формируется комиссия, состав которой утверждает руководитель предприятия.

Члены комиссии выбираются из состава работников предприятия, но обязательно ее членом должен являться главбух по той причине, что именно на нем замыкаются все вопросы учета ОС.

Этот орган в дальнейшем оценивает стоимость объекта основных средств и решает, следует ли его списывать по причине отсутствия реальной выгоды от его использования. Процедура проста: члены комиссии проводят осмотр объекта, определяют, по каким причинам он не может использоваться в дальнейшем и получится ли использовать образовавшиеся в результате разбора детали.

По результатам работы комиссии пишется заключение. Шаблона для такого документа не предусмотрено, поэтому его можно создать самостоятельно. Под заключением комиссии ставятся подписи всех ее членов. В дальнейшем содержащиеся в нем выводы ложатся в основу приказа руководителя о ликвидации объекта ОС.

Наконец, после подписания заключения и издания соответствующего приказа по предприятию пишется акт на списание этого объекта. В нем должна присутствовать информация следующего характера:

- когда объект оприходован и внесен в регистры бухучета;

- когда он изготовлен или построен;

- когда он введен в эксплуатацию на предприятии;

- сколько времени отведено для его полезного использования;

- начальная его стоимость;

- размер начисленной к моменту списания амортизации;

- сколько было переоценок и их размеры;

- количество ремонтов, каково состояние деталей объекта к моменту списания.

Как правило, организации используют для списания шаблоны в виде унифицированных форм, определенных Госкомстатом РФ в постановлении от 21.01.2003 № 7. Этим распорядительным документом утверждены три вида актов:

- ОС-4 — для всех ОС, кроме автотранспорта;

- ОС-4а — для автотранспорта;

- ОС-4б — для ОС, составляющих группу, кроме автотранспорта.

Допускается составление акта по своим разработкам, поскольку с 2013 года отменена обязательность применения некоторых форм первичных документов, в числе которых есть и этот акт.

Утверждать его должен руководитель предприятия.

ОБРАТИТЕ ВНИМАНИЕ! Акт на списание обязательно должен быть подписан всеми без исключения членами комиссии. Если будет отсутствовать хоть одна подпись, появляется риск получить доначисление налога на прибыль. Причина — налоговики считают такой документ недействительным, и списание, соответственно, становится неправомерным.

Оприходование металлолома от списания основных средств, бухгалтерский учет (проводки)

После оформления акта на списание бухгалтерия должна отметить, что объект ОС выбыл из числа используемых. Это делается с помощью инвентарных карточек форм ОС-6, ОС-6а и ОС-6б.

Если говорить о бухучете, то стоимость ликвидированного ОС надлежит списать с 01-го счета, тем самым отражая случившийся факт. Начисление амортизации прекращается со следующего месяца.

При образовании металлолома в результате работ по ликвидации соответствующий его объем следует оприходовать. Для отражения в учетных регистрах используется рыночная цена металлолома.

В дальнейшем руководство компании принимает решение по реализации таких материалов или их применении в производстве.

Эксперты КонсультантПлюс рекомендуют приходовать металлолом от списания основного средства в качестве долгосрочного актива к продаже (ДАП). Подробнее мнение экспертов К+ читайте в К+, получив пробный демо-доступ. Это бесплатно.

В бухучете оприходование металлолома при списании ОС следует отражать так:

Дт 10 Кт 91 — приходуем материалы, образовавшиеся при ликвидации объекта ОС (в данном случае металлолом).

Результат от реализации металлолома надлежит записывать в прочие доходы. Себестоимость металлолома, в свою очередь, записываем в прочие расходы. В результате проводки будут выглядеть так:

Дт 62 Кт 91-1 — отражаем выручку от продажи металлолома;

Дт 91-2 Кт 10 — списываем себестоимость металлолома.

Запись Дт 91 Кт 08 следует применять, когда ликвидация коснулась объекта незавершенного строительства. Дело в том, что объект незавершенки отнесен к капитальным вложениям, а не к ОС.

Дт 10 Кт 91 — отражаем металлолом, который остался после ликвидации объекта незавершенки, по цене рынка в прочих доходах.

Все бухгалтерские записи делаются на основании первичных документов. Образцы оформления пакета бумаг при списании ОС доступны в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Налоговый учет при ликвидации ОС, использование и реализация металлолома

По нормам п. 13 ст. 250 НК РФ при подсчете налога на прибыль во внереализационные доходы следует включать стоимость образовавшихся при ликвидации материалов. Исключить из этого списка следует лишь те, которые обозначены в п. 18 ст. 251 НК РФ.

Момент признания дохода жестко привязан к способу, который применяется для расчетов доходов и расходов.

Так, при методе начисления момент признания доходов придется на день, когда составлен акт ликвидации амортизируемого объекта. А при кассовом методе — на день, когда этот объект оприходован.

Если компания решила использовать образовавшийся при ликвидации металлолом в своем производстве или продать его, стоимость этого материала вносится в материальные или реализационные расходы.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 252 НК РФ уместность расходов надлежит обосновать и подтвердить документально. Если не предпринять таких усилий, у налоговых инспекторов появится основание исключить эти затраты из базы по налогу на прибыль, и, соответственно, доначислить сумму этого налога.

О том, какие изменения появились в налоговом учете основных средств, читайте в материале «Порядок налогового учета основных средств».

Итоги

Приходуя металлолом, образовавшийся при ликвидации ОС, следует правильно оформить списание объекта, непременно с участием комиссии от предприятия, а также внести необходимые записи в бухгалтерский и налоговый учет.

Как отразить в бухучете реализацию металлолома?

Л.В. Сологубова,

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

ВОПРОС

Учреждение реализовало металлолом, полученный в результате списания и утилизации аттракциона на сумму 5 000 руб. (НДС не облагается на основании п. 1 ст. 145 НК РФ). Деньги за металлолом перечислены на лицевой счет учреждения. Как правильно отразить операции в бухгалтерском учете?

ОТВЕТ

В соответствии с Инструкцией №174н и другой нормативно-правовой базой.

Используется счет 0 401 10 172.

1. Дебет 2 209 89 56Х ( или 2 205 74 56Х) Кредит 2 401 10 172

— отражено начисление дохода, полученного от реализации лома;

2. Дебет 2 201 11 510 Кредит 2 209 89 66Х

увеличение забалансового счета 17 (АнКВД 440, КОСГУ 440)

— отражено поступление денежных средств на лицевой счет учреждения.

ОБОСНОВАНИЕ

Подготовка и принятие решения о списании имущества осуществляются на основании решения комиссии по поступлению и выбытию активов, а также оформленных документов (п.34 Инструкции №157н). Такими документами являются акты о списании объектов (ф.ф.0504104, 0504105, 0504143, 0504144, 0504230), которые подлежат утверждению и согласованию в установленном порядке (приказ Минфина России от 30.03.2015 №52н).

Выполнять разбор, демонтаж и т.д. основных средств бюджетному учреждению следует после утверждения Акта о списании. Реализация металлолома осуществляется учреждением самостоятельно либо с привлечением третьих лиц на основании заключенного договора.

В соответствии с п.2 ст.299 ГК РФ, ст.4 Федерального закона от 24.06.1998 N 89-ФЗ «Об отходах производства и потребления”, п. 3.11 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения» у вас есть право реализации металлолома.

Отходы, отвечающие критериям отнесения имущества к нефинансовым активам, подлежат балансовому учету (п.п. 22, 98 Инструкции N 157н).

В соответствии с Инструкцией №174 предусмотрены бухгалтерские записи при поступлении материальных запасов. А именно:

- остающихся в распоряжении бюджетного учреждения материальных запасов, полученных от ликвидации (разборке, утилизации) объектов основных средств: отражается бухгалтерская запись по кредиту счета 0 401 10 172 «Доходы от операций с активами» (абз. 9 п. 34 Инструкции N 174н);

- материальных запасов (в том числе комплектующих, запасных частей, ветоши, дров, макулатуры, металлолома, иных материалов (возвратных материалов), остающихся в распоряжении учреждения для хозяйственных нужд по результатам проведения ремонтных работ: отражается бухгалтерская запись по кредиту счета 0 401 10 199 «Прочие неденежные безвозмездные поступления» (абз. 10 п.34 Инструкции N 174н).

В вашем случае подходит счет 0 401 10 172.

Доходы от реализации металлолома отражаются с применением статьи аналитической группы подвида доходов бюджетов АнКВД 440 «Уменьшение стоимости материальных запасов» и подстатьи 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ (п. 12.2.4 Порядка N 132н, п. 12.4.6 Порядка N 209н).

Для реализации металлолома вы делали проводку — дебет счета 0 205 74 000 «Расчеты по доходам от операций с материальными запасами» и кредит счета 0 401 10 172 «Доходы от операций с активами» (п.157 Инструкции N 174н). Подключен также был бы счет 0 105 36 346 , 0 201 11 510 и 17 счет.

В соответствии с п.п. 220 и 221 Инструкции N 157н для отражения расчетов по иным доходам, возникающим в ходе хозяйственной деятельности и которые не связаны напрямую с осуществлением уставных функций, применяется счет 209 00 «Расчеты по ущербу и иным доходам». Сдача металлолома у вас носит разовый непостоянный характер.

Очевидно, лучше использовать счет 209 89 «Расчеты по иным доходам», но это нужно закрепить в учетной политике.

У вас возникает доход. Нужно будет платить налог на прибыль. Выручка, полученная от реализации металлолома, может быть уменьшена на его рыночную стоимость, ранее учтенную в составе доходов при списании имущества (Письмо Минфина РФ от 04.04.2019 № 03-03-07/23385).

Таким образом будут следующие проводки:

1. Дебет 2 209 89 56Х ( или 2 205 74 56Х) Кредит 2 401 10 172

— отражено начисление дохода, полученного от реализации лома;

2. Дебет 2 201 11 510 Кредит 2 209 89 66Х

увеличение забалансового счета 17 (АнКВД 440, КОСГУ 440)

— отражено поступление денежных средств на лицевой счет учреждения.

Л.В. Сологубова,

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению в бюджетных организациях

Оприходование и сдача металлолома: бухгалтерский учет и налогообложение

Ситуация: В результате демонтажа списанного основного средства организацией оприходован полученный лом цветных металлов[1] (далее – металлолом), который отгружен ею 27.01.2020 в адрес заготовительной организации. Доставка металлолома до пункта приема осуществлялась собственным транспортом организации-сдатчика. Акт приемки металлолома[2] получен от заготовительной организации 21.02.2020.

ВОПРОСЫ:

- Как отражаются в бухгалтерском учете операции, связанные с оприходованием металлолома и его отгрузкой заготовительной организации?

- Какие налоги должна уплачивать организация при оприходовании и сдаче металлолома?

- Каков порядок заполнения ЭСЧФ?

- Основные правила учета, хранения, использования и реализации металлолома определены Инструкцией № 98/12/10[3].

- правильное и своевременное документальное отражение операций и обеспечение достоверных данных по приобретению, поступлению и отпуску черных и цветных металлов, их лома и отходов;

- обеспечение сохранности черных и цветных металлов, их лома и отходов в местах их хранения и на всех этапах их движения;

- обеспечение соблюдения цен, наценок и скидок на черные и цветные металлы, их лом и отходы, транспортных расходов на их перемещение;

- составление и представление в соответствии с законодательством установленной государственной статистической отчетности (п. 6 Инструкции № 98/12/10).

Для учета возвратных отходов в виде металлолома в количественном и стоимостном выражении используется субсчет 10-6 «Прочие материалы» (п. 16 Инструкции № 50[4]). В бухгалтерском учете при оприходовании металлолома, полученного в результате демонтажа списанного основного средства, делается запись Д-т 10 – К-т 91-1 (п. 45 Инструкции № 133[5]; часть третья п. 30 Инструкции № 26[6]; п. 16 Инструкции № 50).

Доход от реализации металлолома отражается в бухгалтерском учете на счете 90 «Доходы и расходы по текущей деятельности», субсчет 90-7 «Прочие доходы по текущей деятельности» на дату его приемки заготовительной организацией. Основанием для отражения такого дохода служит акт приемки металлолома (п. 70 Инструкции № 50, абзац второй п. 13 Инструкции № 102[7], часть пятая письма № 5-1-68/438/15-1-17/307/2-1-9/01513[8]).

В период с момента отгрузки заготовительной организации до момента получения акта приемки металлолом может учитываться на счете 45 «Товары отгруженные» (п. 36 Инструкции № 50; часть шестая письма № 5-1-68/438/15-1-17/307/2-1-9/01513).

Стоимость металлолома одновременно с отражением дохода от его сдачи списывается в дебет субсчета 90-10 «Прочие расходы по текущей деятельности» (п. 13 Инструкции № 102, п. 70 Инструкции № 50).

Порядок отражения на счетах бухгалтерского учета операций, связанных с оприходованием металлолома и его отгрузкой заготовительной организации, приведен в таблице.

Содержание хозяйственной операции

Оприходован металлолом, полученный в результате списания основного средства

Акт на списание имущества, акт постановки на учет лома черных и цветных металлов

Отражена стоимость отгруженного заготовительной организации металлолома

Отражена сумма дохода от сдачи металлолома (с учетом НДС)

Акт приемки металлолома

Отражен исчисленный НДС

ТТН, ЭСЧФ, Акт приемки металлолома

Списана учетная стоимость металлолома

Отражены иные расходы, связанные со сдачей металлолома

Акт выполненных работ (оказанных услуг), бухгалтерская справка-расчет

Поступили денежные средства за сданный металлолом от заготовительной организации

Банковская выписка, платежное поручение

Оборот по реализации товара (металлолома) на территории Республики Беларусь признается объектом налогообложения НДС (подп. 1.1 ст. 115 НК);

Налоговая база НДС при реализации металлолома определяется как его стоимость, исчисленная исходя из цены реализации без учета НДС (п. 1 ст. 120 НК).

Момент фактической реализации металлолома определяется как приходящийся на отчетный период [9] день его отгрузки заготовительной организации (в приведенной ситуации 27.01.2020) независимо от даты проведения расчетов за него (пп. 1, 2 ст. 121 НК, часть пятая письма № 5-1-68/438/15-1-17/307/2-1-9/01513).

- дата их отпуска покупателю (получателю или организации (ИП), осуществляющей перевозку (экспедирование) товара, или организации связи), если продавец не осуществляет доставку (транспортировку) товаров либо не производит затрат по их доставке (транспортировке);

- дата, определяемая в соответствии с учетной политикой организации, но не позднее даты начала их транспортировки – в иных случаях (п. 2 ст. 121 НК).

При исчислении налога на прибыль стоимость оприходованного металлолома не позднее даты его получения отражается в составе внереализационных доходов (п. 1 ст. 174, подп. 3.43 ст. 174 НК).

На основании подп. 3.16 ст. 175 НК в составе внереализационных расходов учитываются расходы на списание основного средства.

В том отчетном периоде, на который приходится 27.01.2020 (дата отпуска покупателю), в выручку от реализации для целей исчисления налога на прибыль включается указанная в акте приемки стоимость металлолома (с НДС) (п. 7 ст. 168 НК). Одновременно исчисленный НДС уменьшает сумму выручки от реализации металлолома, а его учетная стоимость отражается в составе затрат, учитываемых при налогообложении прибыли (пп. 1, 2 ст. 167 НК, п. 1 ст. 168 НК).

- Сдающая металлолом организация обязана создать (на основании ТТН на отгрузку металлолома, акта приемки металлолома) и выставить заготовительной организации ЭСЧФ (п. 1, подп. 2.1, п. 3 ст. 131 НК, п. 5 Инструкции № 15[10] , часть восьмая письма № 5-1-68/438/15-1-17/307/2-1-9/01513).

При заполнении ЭСЧФ следует руководствоваться положениями НК, Инструкции № 15, разъяснениями компетентных органов (при их наличии).

Согласно части первой п. 5 ст. 131 НК выставить ЭСЧФ необходимо не позднее 10-го числа месяца, следующего за месяцем, на который приходится день отгрузки металлолома (т. е., исходя из условий ситуации, не позднее 10.02.2020), если ст. 131 НК не установлен иной срок. При этом согласно приведенной ситуации акт приемки металлолома получен организацией только 21.02.2020, в связи с чем по состоянию на 10.02.2020 у нее отсутствовали все необходимые сведения для заполнения ЭСЧФ.

Соответственно, исходя из части второй п. 5 ст. 131 НК, ввиду отсутствия у организации к установленному сроку необходимых сведений она могла выставить ЭСЧФ не позднее 3 рабочих дней с даты получения акта приемки металлолома, т. е. не позднее 26.02.2020 [11] .

Важно отметить, что в ЭСЧФ:

- в разделе 1 «Общий раздел» в строке 3 «Дата совершения операции» указывается дата совершения хозяйственной операции, определяемая согласно пп. 1, 2 ст. 121 НК, исходя из оформленной ТТН. Применительно к условиям приведенной ситуации – 27.01.2020;

- в разделе 5 «Условия поставки» в строке 30 «Документы, подтверждающие поставку товаров (работ, услуг), имущественных прав» указываются реквизиты акта приемки металлолома и ТТН;

- раздел 6 «Данные по товарам (работам, услугам), имущественным правам» заполняется на основании сведений из акта приемки металлолома (подп. 21.3, 26.1, 26.4–26.10 Инструкции № 15, часть восьмая письма № 5-1-68/438/15-1-17/307/2-1-9/01513).

Нина Балцевич, экономист

[1] Учет изъятых при демонтаже драгоценных металлов в материале не рассматривается.

[2] Форма акта и порядок ее заполнения установлены постановлением Минпрома от 01.08.2017 № 14 «Об утверждении форм первичных учетных документов и Инструкции о порядке заполнения и использования акта приемки металлолома при доставке автомобильным транспортом, акта приемки металлолома при доставке железнодорожным транспортом».

[8] Письмо Минпрома, Минфина, МНС от 18.08.2017 № 5-1-68/438/15-1-17/307/2-1-9/01513 «Об особенностях использования бланков форм ТТН-1 и ТН-2 и выставления покупателю электронных счетов-фактур по налогу на добавленную стоимость» (далее – письмо № 5-1-68/438/15-1-17/307/2-1-9/01513).

[9] Отчетным периодом НДС признается календарный месяц или календарный квартал – по выбору плательщиков, за исключением плательщиков, указанных в подп. 2.1–2.3 ст. 127 НК (подп. 2.4 ст. 127 НК).

[11] Исходя из условий ситуации, 22.02.2020 и 23.02.2020 приходятся на выходные дни (суббота и воскресенье).

Металлолом: кругооборот на предприятии

Начнем с того, что металлолом — это непригодные для прямого использования изделия или части изделий, которые по решению собственника утратили эксплуатационную ценность в результате физического или морального износа и содержат в себе черные или цветные металлы или их сплавы, а также изделия из металла, имеющие неисправимый брак, остатки черных и цветных металлов и их сплавов (ст. 1 Закона о металлоломе).

На предприятии металлолом обычно образуется одним из двух способов:

• во время осуществления хозяйственной деятельности в виде отходов от основной или вспомогательной деятельности предприятия (стальная стружка, обрезки металлопроката и т. п.);

• после ликвидации объекта основных средств как материалы, которые остались после разборки такого объекта и содержат в себе черные или цветные металлы или их сплавы.

Образованный металлолом предприятие может использовать в хозяйственной деятельности или передать (продать) его за плату специализированным предприятиям, занимающимся сбором и переработкой данного вида вторичного сырья. Следовательно, полученный металлолом следует признать активом предприятия и оприходовать на баланс.

В случае, когда предприятие не планирует получить экономические выгоды от образованного металлолома (т. е. металлолом собираются передать в качестве промышленных отходов на утилизацию), такой металлолом активом предприятия не признается. В этом случае образованный металлолом просто передается на утилизацию как обычные отходы, а расходы на утилизацию этих отходов включаются в прочие операционные расходы ( п. 2.13 Методрекомендаций № 2).

О том, как оприходовать металлолом на баланс, поговорим ниже.

Документальный аспект. Документальное отражение образования металлолома зависит от того, каким образом на предприятии появился металлолом.

Так, если металлолом образовался в результате хоздеятельности, в частности, как отходы основного или вспомогательного производства, то оприходовать его на склад следует на основании Накладной-требования на отпуск (внутреннее перемещение) материалов (форма № М-11). Такую накладную составляет материально ответственное лицо цеха, в котором образовался металлолом.

Когда речь идет об образовании металлолома после ликвидации основных средств, то документальное оприходование таких ценностей ничем не отличается от оприходования снятых с демонтированного основного средства запчастей, которые будут использоваться по своему первоначальному назначению. То есть полученные в ходе демонтажа запчасти (как признаваемые металлоломом, так и пригодные для дальнейшего использования) отражают в Акте на списание основных средств (форма № ОЗ-3) или в Акте на списание автотранспортных средств (форма № ОЗ-4)*. Для этого предназначен раздел «Расчет результатов списания объектов» этих актов.

Дальше для их оприходования составляют первичный документ, которым непосредственно оприходуют образованный металлолом. В качестве такого документа выступает или самостоятельно разработанный для этих целей регистр, или же Приходный ордер типовой формы ф. № М-4*. Пример заполнения этих первичных документов ищите в «БН», 2015, № 29, с. 18.

* Утверждена приказом Минстата от 21.06.96 г. № 193.

Учетный аспект. В бухгалтерском учете образованный металлолом независимо от способа образования учитывается на субсчете 209 «Прочие материалы». Это следует из пояснения к субсчету 209 в Инструкции № 291. Там указано, что на этом субсчете учитываются, в частности, отходы производства (обрубка, обрезка, стружка и т. п.), неисправимый брак, материальные ценности, полученные от ликвидации основных средств, которые не могут быть использованы в качестве материалов, топлива или запасных частей на этом предприятии (металлолом, утиль), изношенные шины и т. п.

В то же время правила оприходования таких активов на балансе несколько отличаются в зависимости от способа их образования.

В частности, если говорить об образовании металлолома в результате осуществления основной или вспомогательной деятельности, то согласно п. 2.13 Методрекомендаций № 2 такой металлолом классифицируется как возвратные отходы. Правила отражения таких отходов в учете регламентированы п. 12 П(С)БУ 16 «Расходы». Согласно этому пункту прямые материальные расходы, являющиеся составляющими себестоимости продукции, при изготовлении которой образовался металлолом (стальная стружка), уменьшаются на стоимость возвратных отходов, полученных в процессе производства. Исходя из этого можно констатировать, что оприходовать металлолом на баланс следует проводкой Дт 209 — Кт 23 «Производство».

Что касается оприходования металлолома, полученного от демонтажа основных средств, то такую операцию отражают в учете корреспонденцией: Дт 209 — Кт 746 «Прочие доходы». На это указывает и п. 44 Методрекомендаций № 561, в котором прямо говорится, что детали, узлы, агрегаты и другие материалы, полученные при разборке и демонтаже ликвидируемых основных средств, оприходуются с признанием прочего дохода и зачислением на счета учета материальных запасов, включая материальные ценности и детали с содержанием материалов, которые принимаются (собираются) специализированными заготовительными (перерабатывающими) предприятиями.

Такая корреспонденция вызвана тем, что остаточная стоимость основного средства, при демонтаже которого получили металлолом, при списании была включена в расходы, а в действительности оказалось, что часть его стоимости даже после этого будет задействована в хоздеятельности и принесет экономическую выгоду. Поэтому, чтобы компенсировать ранее признанные расходы и трансформировать их во вновь созданные активы, и делается такая запись.

Разобравшись с порядком оприходования металлолома, перейдем к следующему вопросу, а именно порядку его оценки.

Металлолом, который предприятие планирует реализовать или использовать в своей хозяйственной деятельности, отвечает определению «запасы» ( п. 5 П(С)БУ 9 «Запасы»). Приобретенные (полученные) или произведенные запасы в соответствии с п. 8 П(С)БУ 9 зачисляются на баланс предприятия по первоначальной стоимости. При этом указанным Стандартом не регламентируется, как именно определить первоначальную стоимость такого запаса, как металлолом (в зависимости от того, будут это отходы производства (возвратные отходы) или материалы, полученные от ликвидации основных средств). Поэтому с целью прояснения ситуации обратимся к другим нормативно-правовым актам, а именно к Методрекомендациям № 2. Согласно пп. 2.12 и 2.13 Методрекомендаций № 2 первоначальную стоимость запасов, поступивших на склад, в частности, от возвратных отходов производства, или как запасы, полученные в процессе ликвидации ОЗ, оприходуют:

1) по чистой стоимости реализации — ожидаемой цене реализации запасов в условиях обычной деятельности за вычетом ожидаемых расходов на завершение их производства и реализацию ( п. 4 П(С)БУ 9) — если такой металлолом предназначен для реализации специализированной организации;

2) в оценке возможного их использования, которая может быть определена исходя из стоимости подобных запасов при наличии их на балансе предприятия, с учетом степени их пригодности к эксплуатации — если такие активы предприятие планирует использовать для собственных целей. Например, стальную стружку можно использовать в строительстве, а именно, для заливки бетоном пола и фундамента стружку можно использовать в качестве армопояса.

Заметим! Если же запасов, подобных оприходованным, на балансе нет, то, по нашему мнению, предприятие имеет право самостоятельно оценивать металлолом, который в дальнейшем будет использоваться в производственном процессе. Для этого следует опираться на цену, по которой его возможно продать. Для проведения такой оценки целесообразно создать оценочную комиссию, состав которой должен быть утвержден руководителем предприятия. Поскольку действующее законодательство не содержит требований относительно того, какие именно должностные лица должны быть включены в состав комиссии, рекомендуем включать в нее работников экономических отделов, ответственных за формирование и установление цен на предприятии, работников бухгалтерий и складского хозяйства.

О каждом из этих способов оценки металлолома, который может использовать предприятие, следует указать в учетной политике предприятия.

Начнем с того, что реализовать металлолом субъект хозяйствования может только специализированным или специализированным металлургическим перерабатывающим предприятиям, а также их приемным пунктам (ст. 4 Закона о металлоломе).

При этом передача металлолома на такие предприятия оформляется как обычная отгрузка на продажу товаров. Следовательно, при отгрузке таких ценностей продавец составляет товарно-транспортную накладную. Этот документ будет фиксировать факт отгрузки с предприятия на приемный пункт металлолома и служить основанием для списания таких ценностей с баланса.

Сам факт передачи такого металлолома приемному пункту подтверждается актами приема металлов черных (вторичных) и лома и отходов цветных металлов (форма которых приведена в приложениях 2 и 3 к Лицензионным условиям № 183). Такие акты оформляет приемный пункт при получении металлолома.

В них приемный пункт указывает наименование юридического лица, от которого получен металлолом, количество и источники происхождения металлолома (амортизационный лом, технологические отходы, лом, полученный от утилизации военной техники, переработки шлаков).

Обращаем внимание! Приемный пункт принимает металлолом по массе нетто, определенной на его весах, которая определяется как разница между массой брутто и массой транспортного средства или тары. Кроме того, учитывается фактическое превышение допустимых значений засоренности безвредными примесями. Его определяют при приеме.

То есть зачетный вес металлолома, переданного на приемный пункт, определяется как вес отгруженного с предприятия металлолома, уменьшенный на процент засоренности.

Предельные размеры засоренности приведены в ДСТУ 4121-2002. Так, например, если речь идет о сдаче металлолома, полученного от демонтажа автотранспортных средств, или стружки металлической, то размер засоренности не может превышать 3,0 %.

Таким образом, всегда вес металлолома, переданного на приемный пункт, будет отличаться от зачетной массы, за которую будет осуществлена оплата. В этой связи возникает вопрос: как быть с учетом таких ценностей на предприятии? Фактически было отгружено одно количество металлолома, а оплата поступит за другое. Следует ли в связи с этим проводить корректировку оприходованной массы металлолома к зачетной?

По нашему мнению, никаких корректировок делать не нужно. Дело в том, что весь объем металлолома (вместе с неучтенными примесями), который был передан на приемный пункт, принес предприятию доход. То есть в состав себестоимости от реализации металлолома должен быть отнесен весь объем переданного металлолома, тем более, что и часть металлолома, признанная «мусором», на предприятие не возвращается.

В связи с этим не нужно корректировать объем металлолома, который был передан на приемный пункт по данным предприятия. Дело в том, что при отгрузке металлолома с баланса списывается весь объем металлолома, указанный в первичных документах. Зачетный вес в учете нигде не фигурирует и является только мерилом для расчета суммы средств, которую заплатит покупатель. Такая сумма является доходом, полученным за весь объем отгруженного металлолома.

В остальном с учетной точки зрения продажа металлолома ничем не отличается от продажи других запасов. То есть, как при реализации любых других запасов, так и металлолома, в момент отгрузки таких ценностей у продавца возникает доход от реализации прочих оборотных активов. Таким образом, продавец должен сформировать корреспонденцию Дт 36 — Кт 712 «Доход от реализации прочих оборотных активов» и одновременно списать себестоимость переданного металлолома на приемный пункт проводкой Дт 943 «Себестоимость реализованных производственных запасов» — Кт 209.

НДС и металлолом

Оприходование металлолома на баланс (независимо от того, как он образовался) не требует начисления НО. Дело в том, что «распределительное» начисление НО в связи с использованием в льготных операциях ( п. 199.1 НКУ) в этом случае не действует. На это прямо указывает п. 199.6 НКУ, где говорится, что распределительные нормы ст. 199 НКУ не применяются при поставке отходов и лома черных и цветных металлов, образовавшихся у такого плательщика в результате переработки, обработки, переплавки товаров (сырья, материалов, заготовок и т. п.) на производстве, строительства, разборки (демонтажа) ликвидированных основных фондов и других подобных операций.

Что же касается поставки металлолома на приемные пункты, то на сегодняшний день начислять НО по этому поводу не нужно. Дело в том, что согласно п. 23 подразд. 2 разд. ХХ НКУ до 01.01.17 г. операции по поставке, в том числе операции по импорту отходов и лома черных и цветных металлов, освобождаются от обложения НДС. Перечни таких отходов и лома черных и цветных металлов утверждены постановлением КМУ от 12.01.11 г. № 15 (см. «БН», 2015, № 14, с. 7). Если ваш металлолом в нем значится, то он является «льготным».

В то же время от обязанности составлять НН вас никто не освобождает. То есть вам следует составить НН на поставку металлолома приемному пункту, в которой в разделе III и графе 12 следует сделать отметку «Без НДС» с обязательным указанием (в конце формы НН) нормы, освобождающей от налогообложения такую поставку. В нашем случае это будет « пункт 23 подразд. 2 разд. ХХ Налогового кодекса Украины».

Для закрепления материала рассмотрим пример.

Предприятие в октябре получило в качестве отходов производства 200 кг стальной стружки, а от демонтажа автотранспортного средства — 450 кг лома черных металлов. Металлолом оценили по 2,00 грн./кг. Весь металлолом в конце месяца передан на приемный пункт по цене 2,10 грн./кг. При этом засоренность металлолома составила 3 %, а зачетный вес — 630 кг.

Учет продажи металлолома

Содержание хозяйственной операции

Учет реализации металлолома в 1С: Бухгалтерии 8 ред. 3.0

Часто бывают ситуации, когда в результате активной деятельности какой-либо организации после разборки разных транспортных средств, оборудования и всевозможных агрегатов остается большое количество металлолома. Если руководство компании после анализа возникшей ситуации делает вывод, что ей не нужен металлолом, который она не сможет использовать для внутренних целей, то есть один выход из ситуации — сдача лома пункту приема. При этом возникает актуальный вопрос: как отразить это в документации? Ведь сдачу металлолома необходимо указать в программе 1С. В данной статье можно найти ответы на следующие вопросы: как отразить это в 1С: Бухгалтерия 8.3 и какие документы надо оформить?

Учет реализации металлолома в 1С

В случае, если необходимость вести такие операции появляется редко, то данная статья поможет быстро решить возникшую проблему посредством введения ручных проводков в типовой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Но есть и другие ситуации. Например, если компания в будущем планирует выполнять большое количество аналогичных операций. В такой ситуации следует заранее позаботиться о приобретении программы 1С: Бухгалтерия 8 ред. 3.0 версии КОРП. Ее особенностью является то, что учет покупки и продажи лома полностью автоматизирован. Следовательно, бухгалтеру не нужно регулярно прибегать к ручным проводкам. Кроме того, данная версия имеет немало сходств с обычной программой, поэтому у пользователя не возникнет трудностей с ее использованием.

Чтобы подробнее разобраться с учетом реализации металлолома, нужно вернуться к рассматриваемой программе 1С: Бухгалтерия предприятия 8 ред. 3.0. Предварительно рассмотрим следующий пример: компания, которая занимается эксплуатацией жилого фонда, произвела демонтаж ненужного ограждения из металла, чтобы в дальнейшем поставить новое. При этом металлолом появился после разбора старого забора, который был отражен в учете как основной.

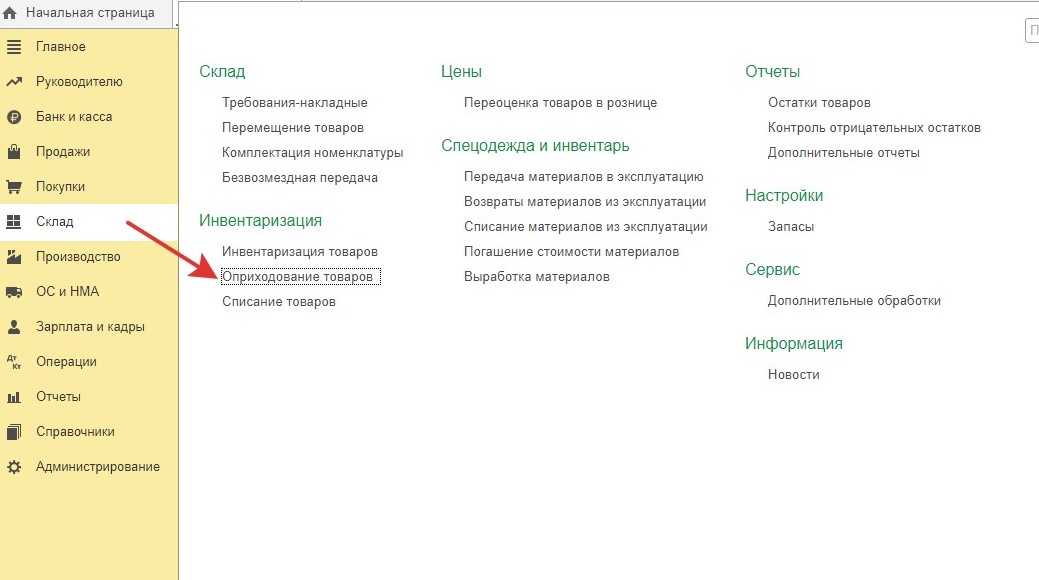

Нужно заметить, что в учете оприходование всех материальных ценностей, которые остались после демонтажа забора, отражается следующим документом под названием «Оприходование товаров». Его можно отыскать в разделе «Склад».

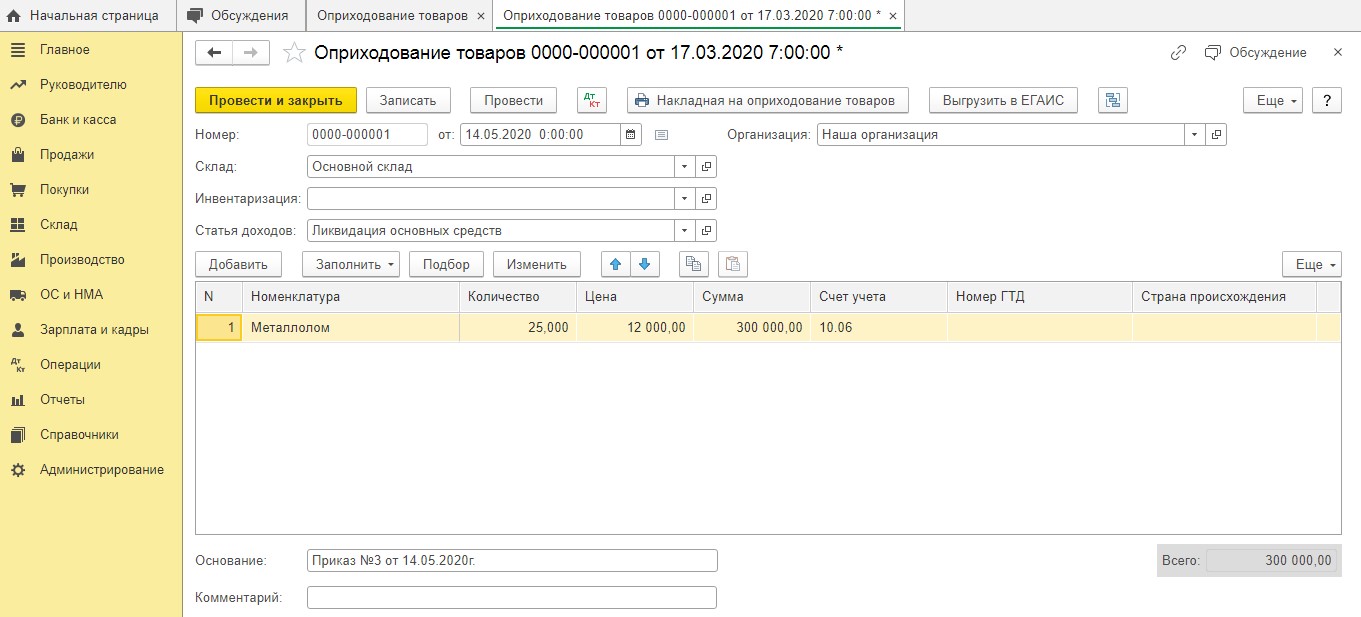

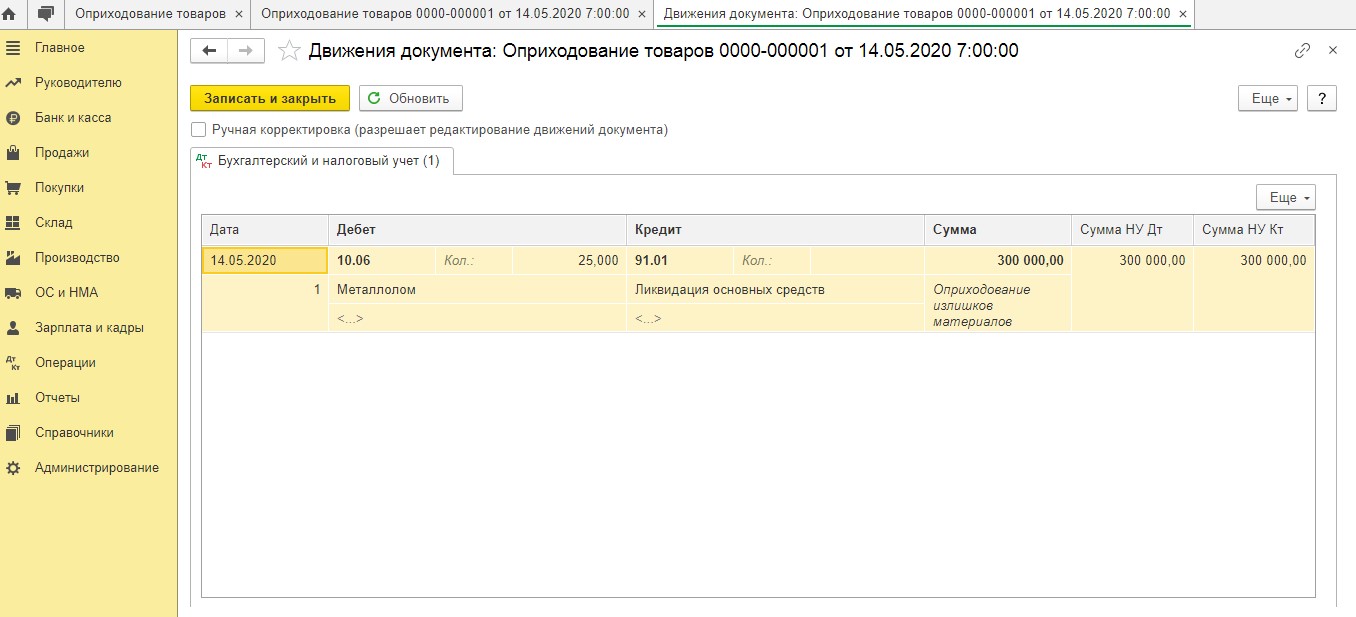

При этом акт комиссии об оприходовании металлолома выступает главным основанием для составления этого документа. Сразу после проведения документа данная программа создает следующую проводку:

Дт 10.06 Кт 91.01 — остатки металлического забора, появившиеся после его демонтажа, принимаются к учету.

Необходимо обратить внимание, что рыночная цена имеющегося металлолома в налоговом учете отражается во внереализационных доходах. Это указывается в том периоде, когда конкретный лом был оприходован (иными словами, на дату составления акта).

После этого руководитель конкретной компании издает соответствующий указ о списании данного имущества (лома). В этом документе обязательно должно быть прописано, что металлолом, оставшийся после ликвидации забора, необходимо сдать в соответствующий пункт приема.

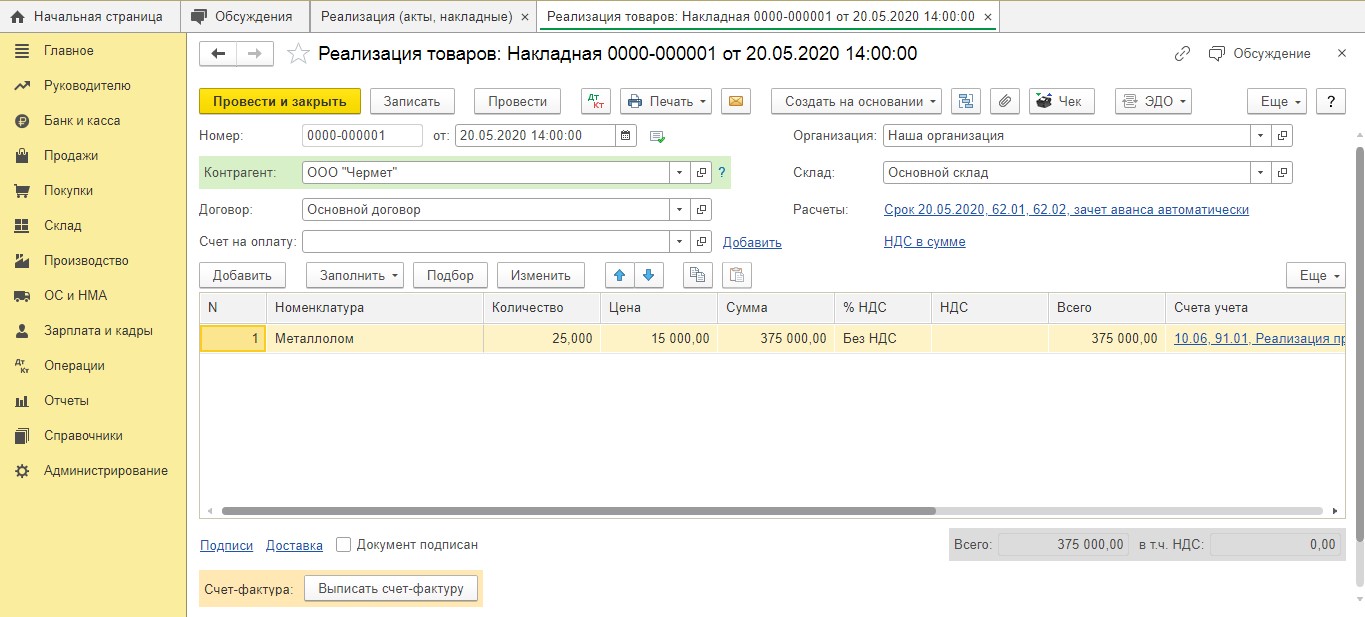

Далее компания подписывает договор купли-продажи лома с фирмой, которая выступает покупателем. Эта сделка оформляется с помощью накладной на отпуск материалов на сторону. Для этого используется форма М-15 или форма, которая специально была разработана организацией и утверждена. Кроме того, пункт приема лома выпишет клиенту приемосдаточный акт.

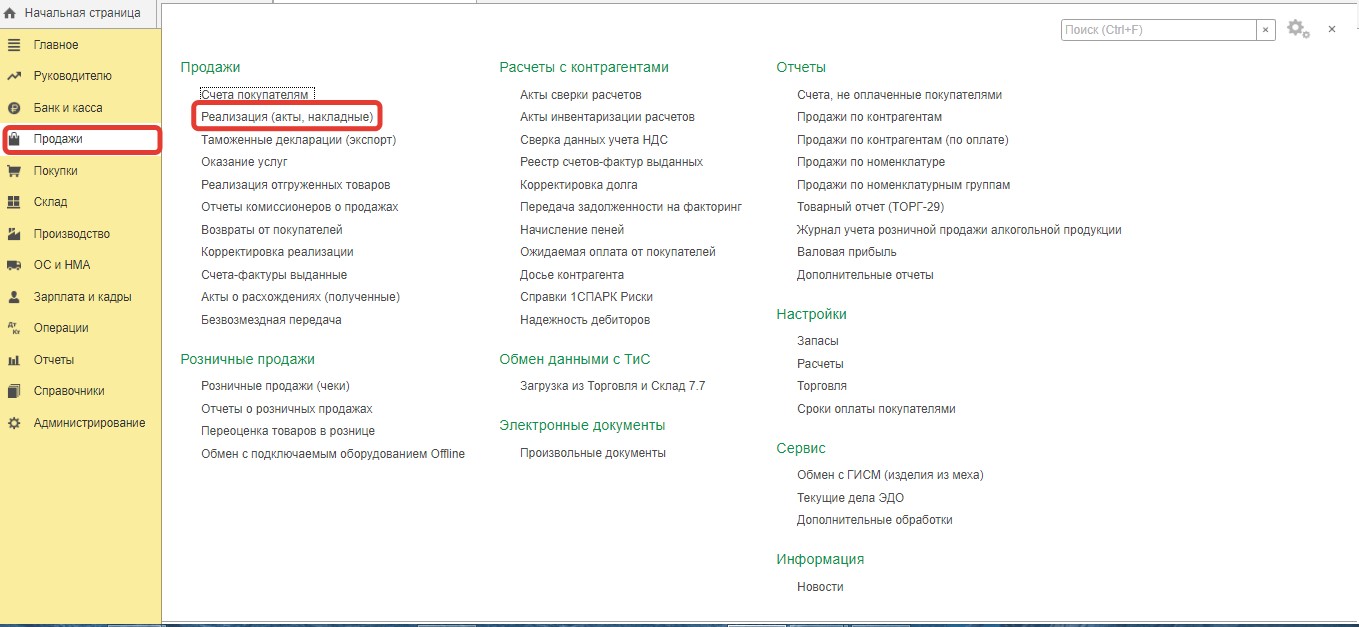

Операция реализации металлолома обязательно должна быть отражена в программе. Она оформляется следующим образом: составляется документ «Реализация товаров». Для этого нужно предварительно открыть раздел «Продажи».

Один важный момент: продажа металлолома, который появился в ходе хозяйственной деятельности компании, не облагается налогом. При его продаже на территории России обязанности по уплате налогов ложатся на плечи налоговых агентов.

Однако и здесь есть некоторые исключения. Например, Налоговый кодекс не освобождает от уплаты НДС в таких случаях:

- Если налогоплательщик потерял право на освобождение от исполнения своих обязанностей или на применение определенных налоговых режимов.

- Если в первичном документе или договоре была оставлена отметка «Без налога (НДС)».

- Если предусмотрена продажа продукции третьим лицам, которые не выступают индивидуальными предпринимателями.

Если же ваша компания не попадает ни под один из вышеперечисленных пунктов, то при реализации металлолома вам не придется выставлять счет-фактуру. Причем в декларации по НДС реализацию лома, полученного в результате демонтажа ограждения, нужно отразить в разделе под номером 7.

Далее будет рассмотрена ситуация, как правильно отразить НДС компании-продавцу в данной версии программы 1С.

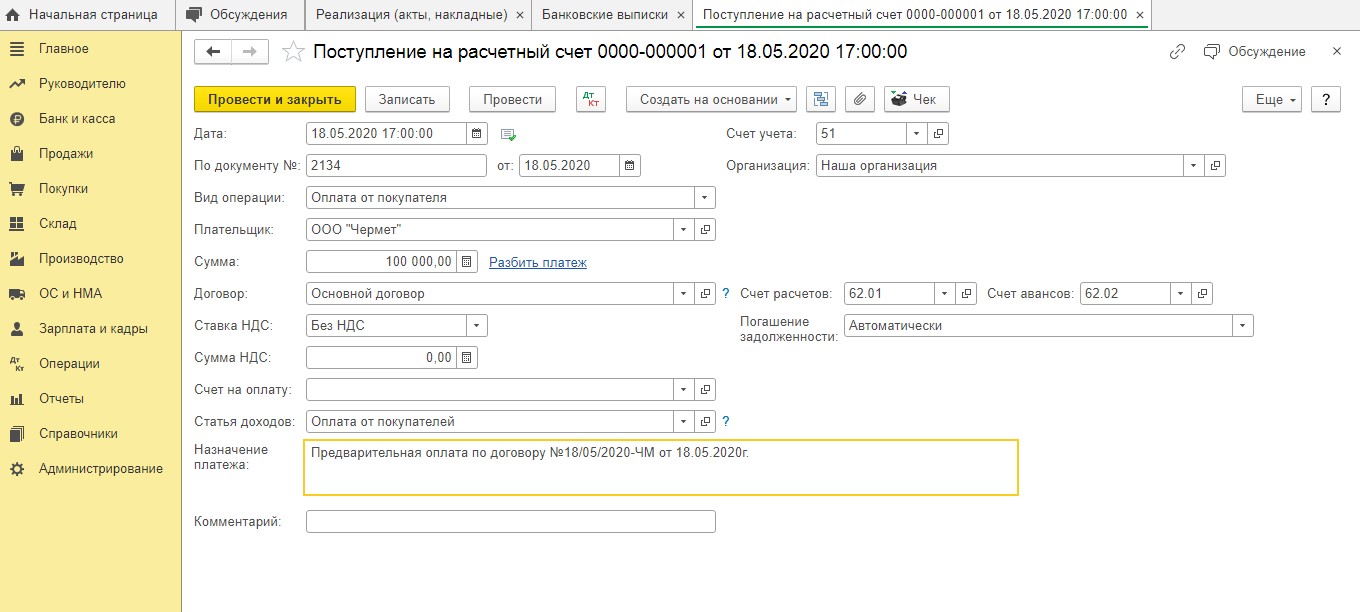

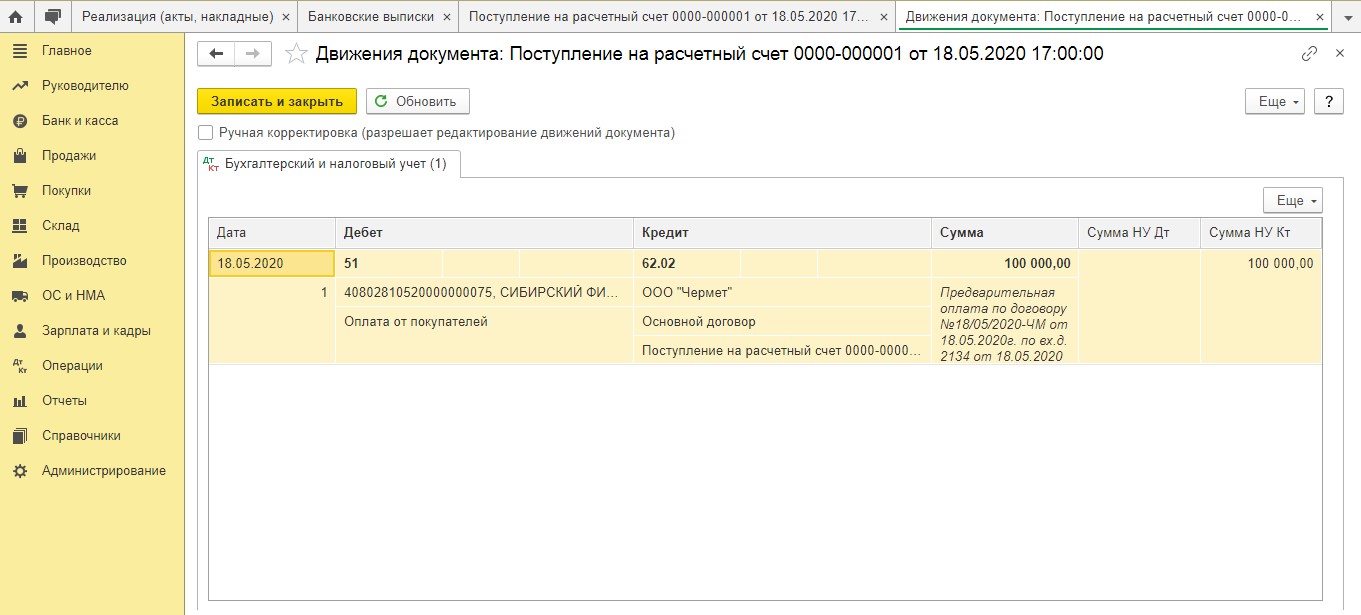

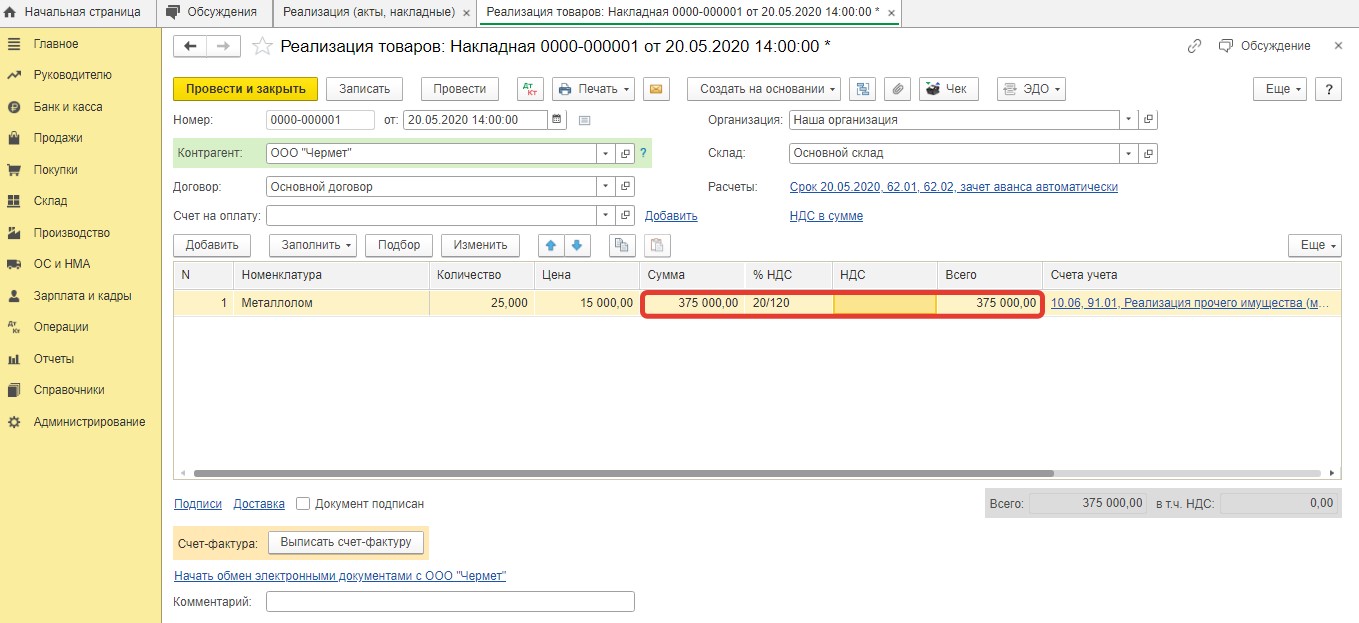

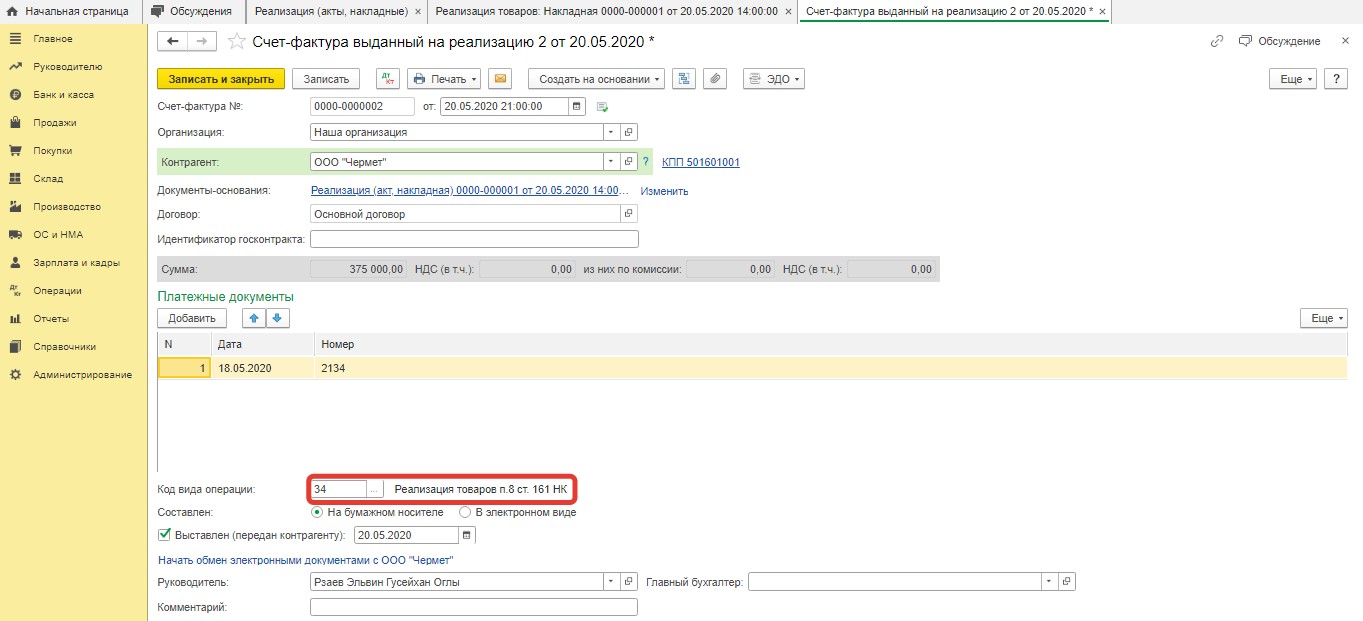

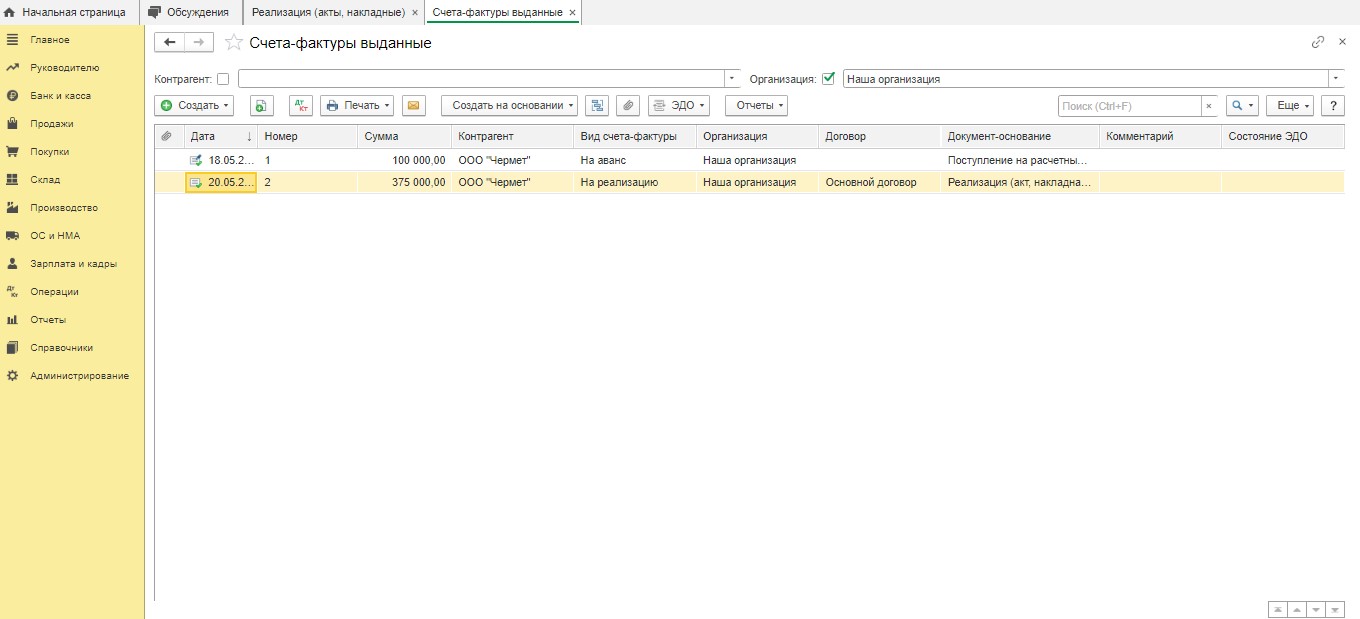

Ранее было отмечено, что компания заключила договор купли-продажи лома. В рамках данного договора наша компания предварительно получила оплату в размере 100 000 рублей без НДС. После этого была произведена отгрузка лома на сумму, составляющую 375 000 рублей без налога.

То, что оплата была получена, нужно отразить определенным документом «Поступление на расчетный счет».

После того, как документ был проведен, данной программой будут сформированы проводки на сумму предоплаты, которая поступила без учета налога.

После того, как частичная или полная оплата была получена, компания должна выставить счет-фактуру без налога и сделать в нем запись (в качестве альтернативы можно поставить штамп). Запись должна быть следующей: «НДС исчисляется налоговым агентом».

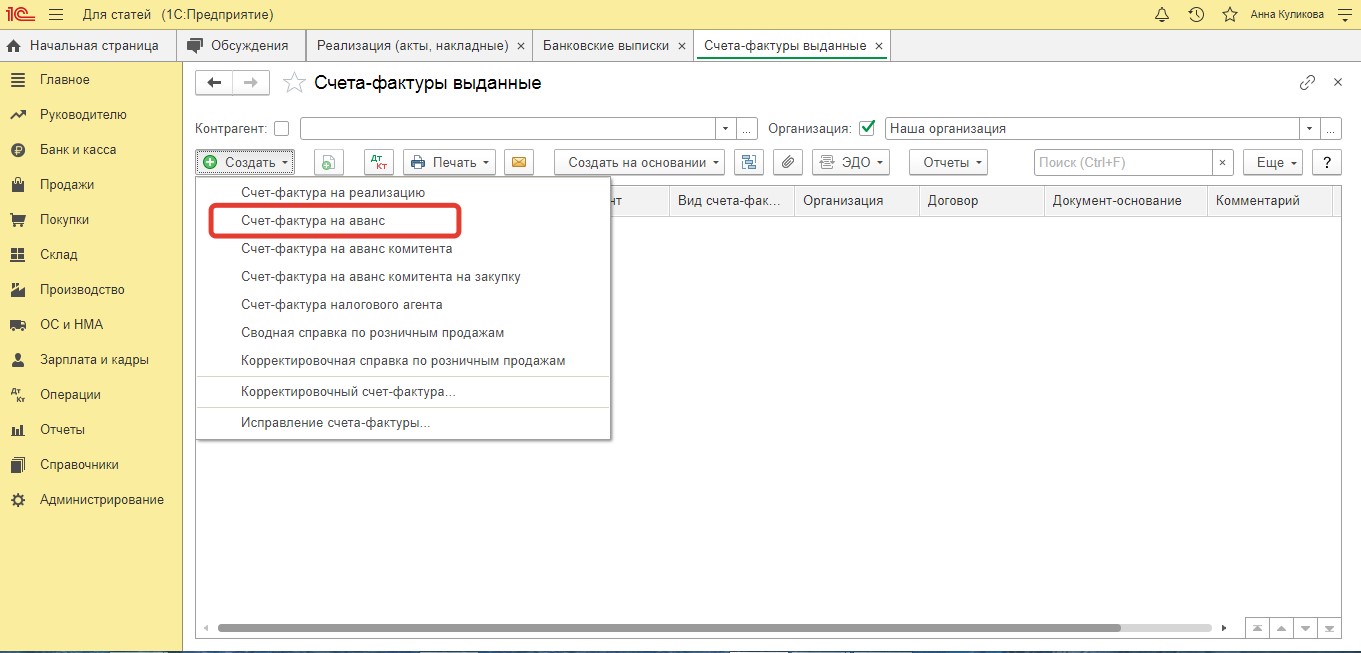

Поскольку в документе «Поступление на расчетный счет» нет точной суммы налога, то не получится создать обычным способом «Счет-фактуру выданный». В такой ситуации счет-фактура на сумму полученной предоплаты оформляется ручным способом. Это делается по гиперссылке «Счета-фактуры выданные», которая есть в разделе «Продажи».

Посредством кнопки «Создать» нужно выбрать опцию «Счет-фактура на аванс».

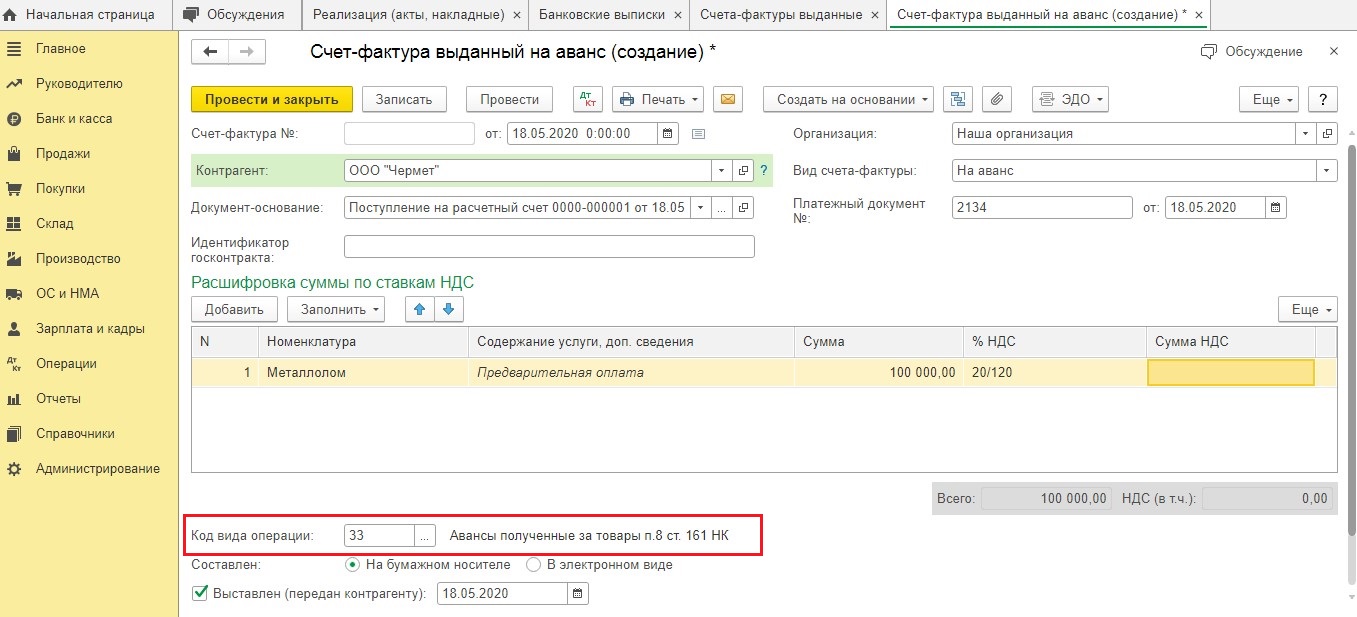

После того, как документ прогрузился, нужно заполнять его вручную. Нужно заметить, что данная программа проставляет «Код вида операции» 01 в автоматическом режиме. Поэтому его следует заменить вручную на 33.

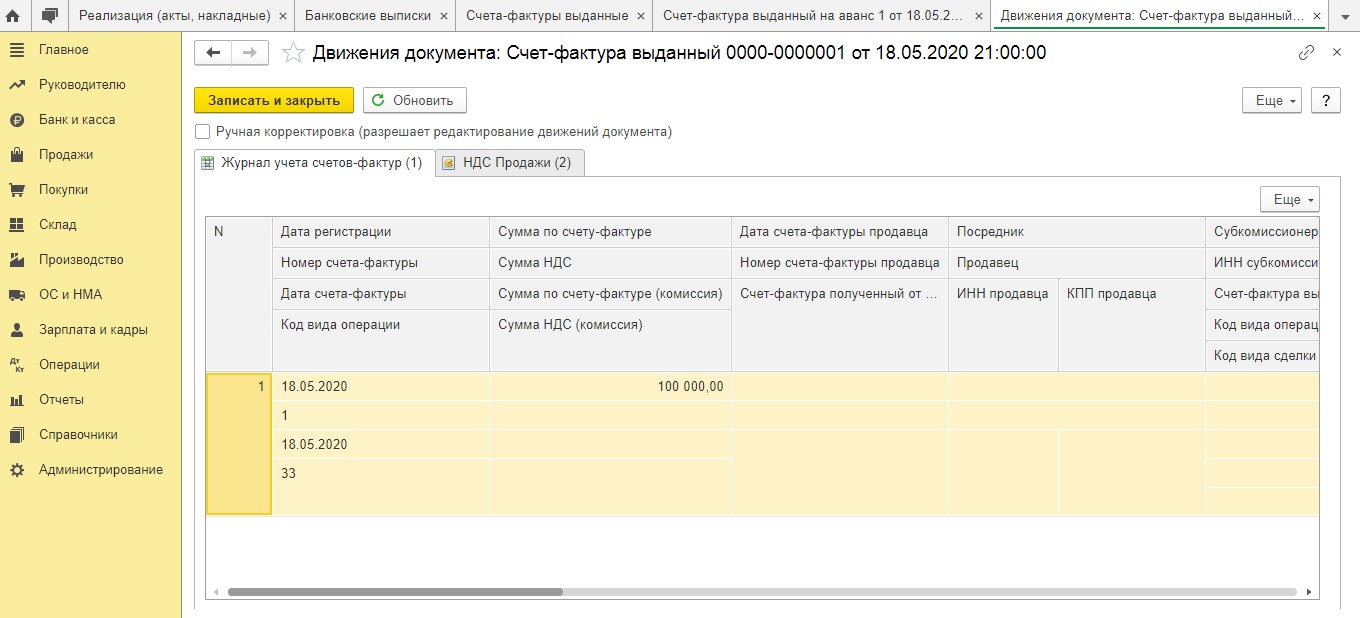

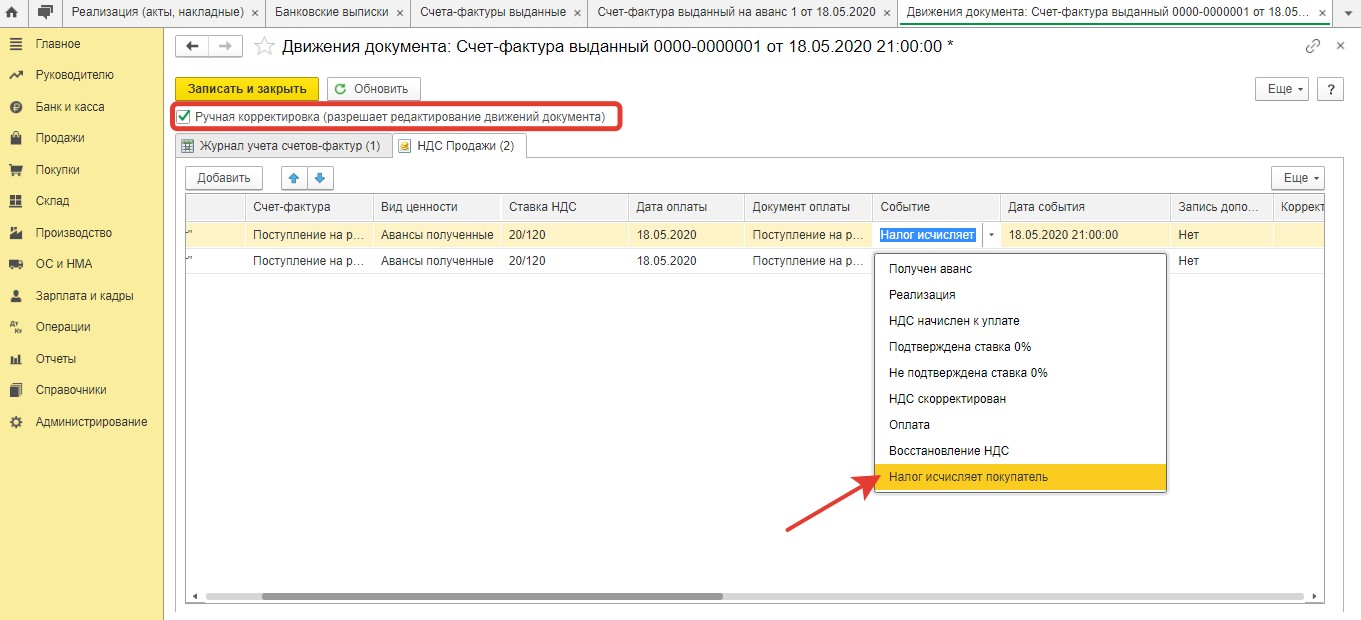

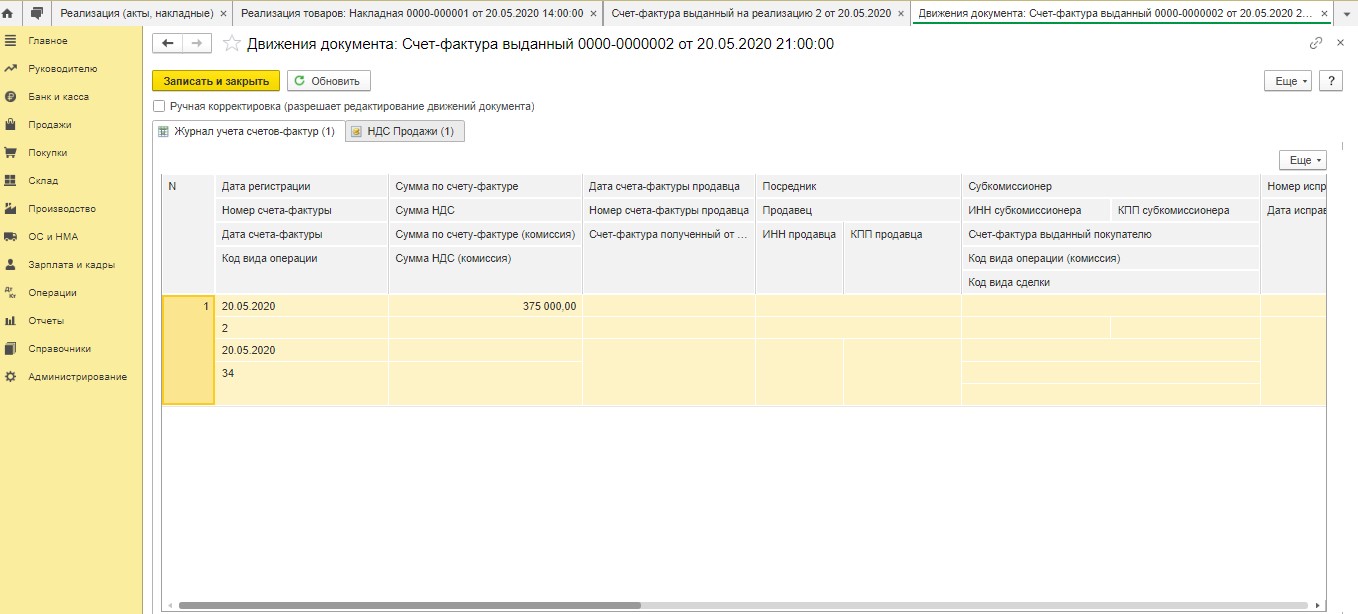

После проведения документа в регистр сведений «Журнал учета счетов-фактур» вносится запись. Дополнительно в регистр «НДС Продажи» вносится соответствующая информация.

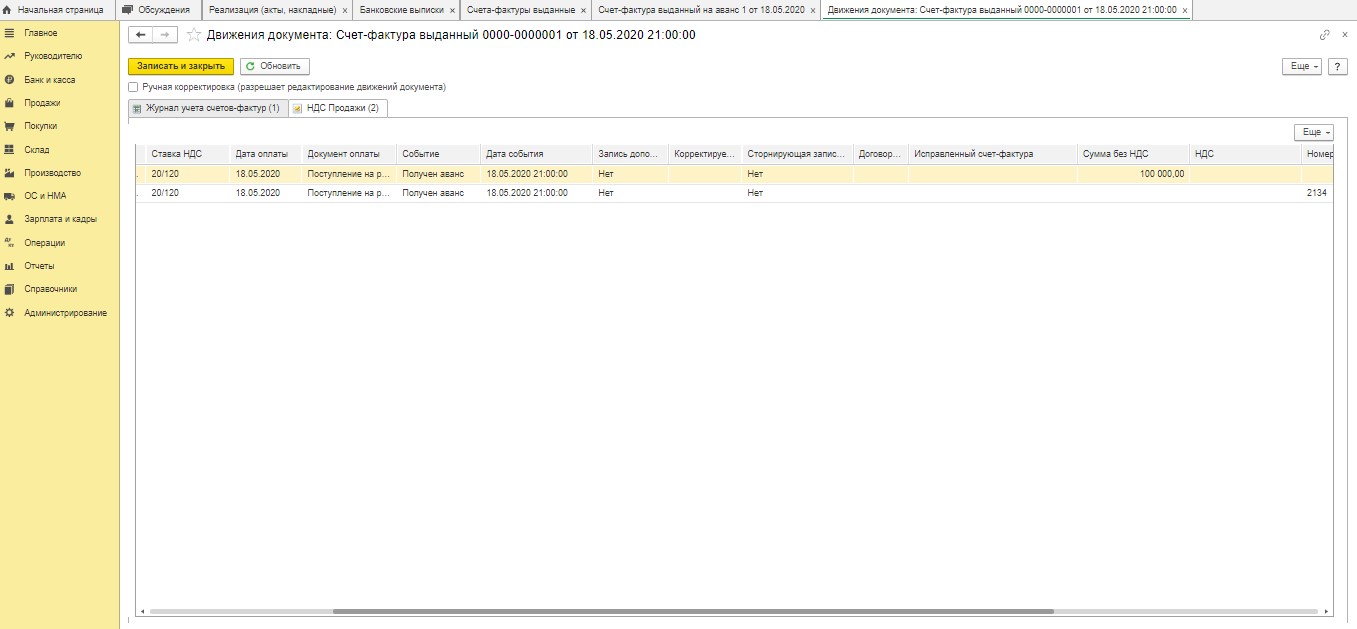

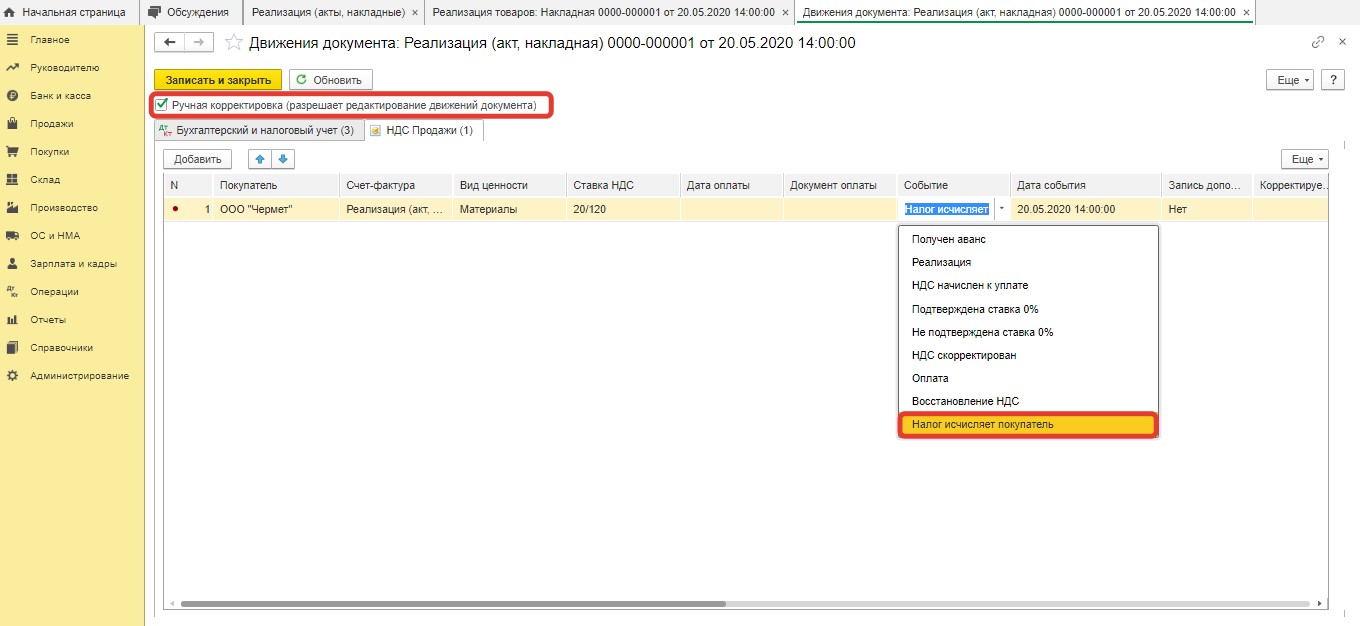

Далее надо войти в режим корректировки движений документации. Здесь требуется поставить отметку «Ручная корректировка». Далее заполняющему нужно исправить показатель «Получен аванс» на «Налог исчисляет покупатель».

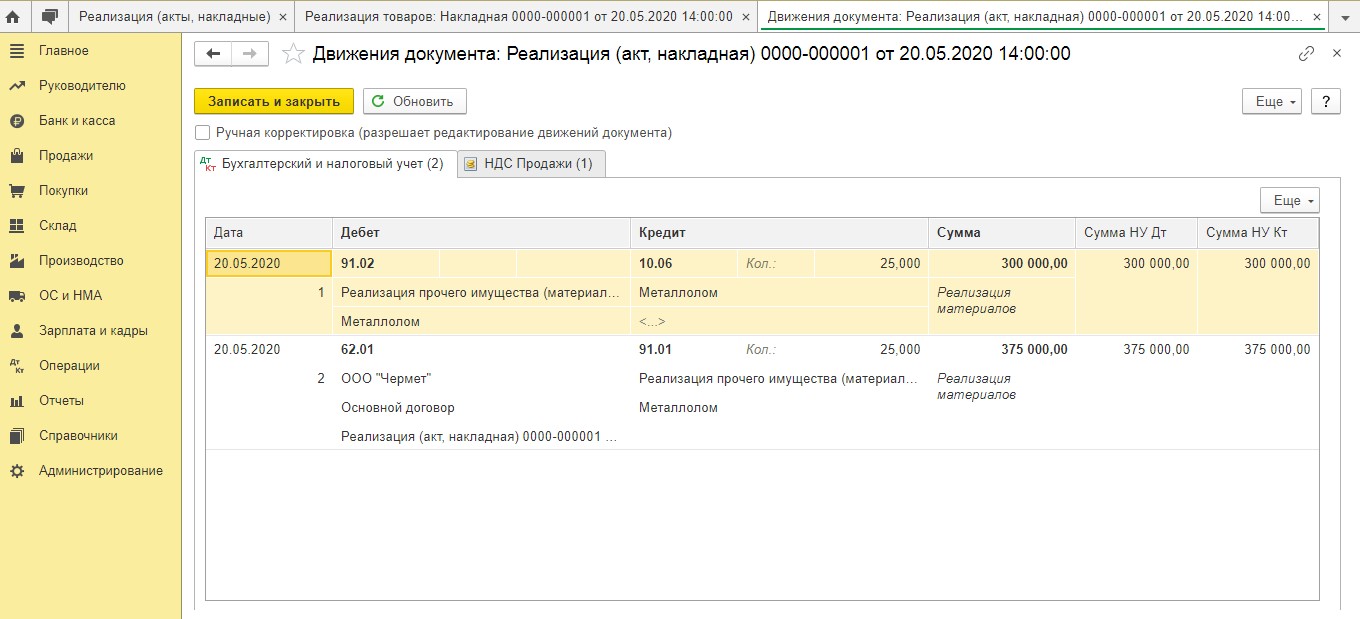

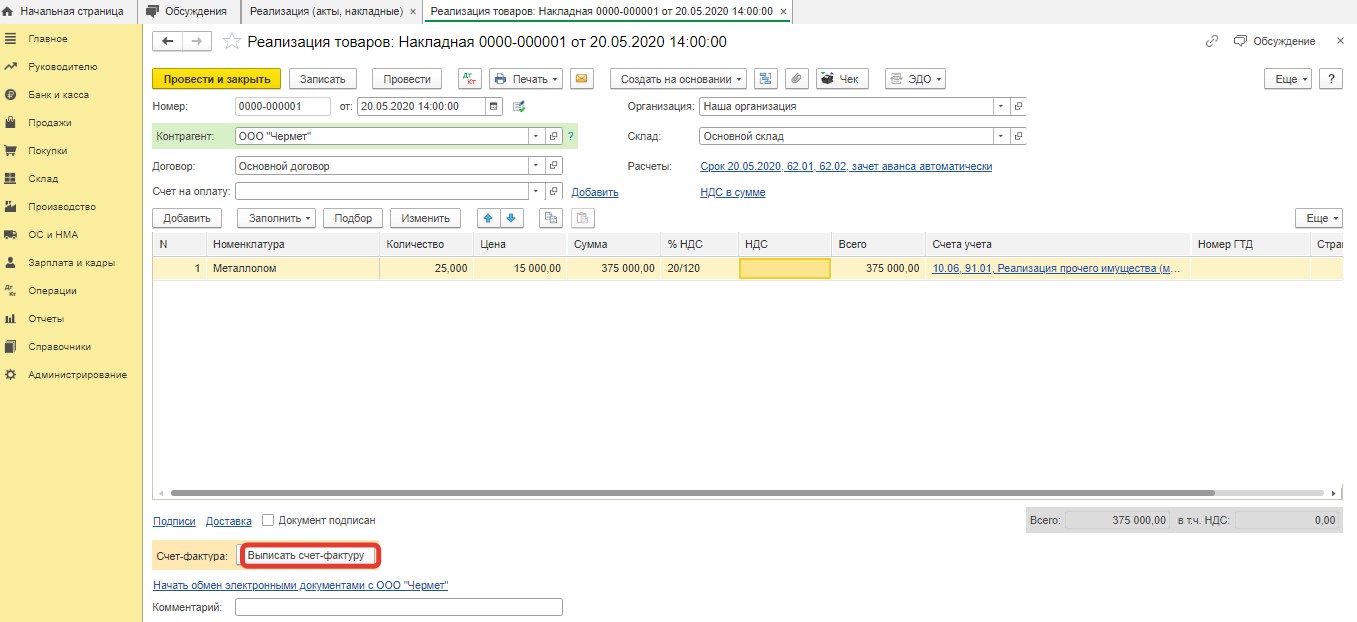

После осуществления отгрузки лома следует создать новый документ «Реализация».

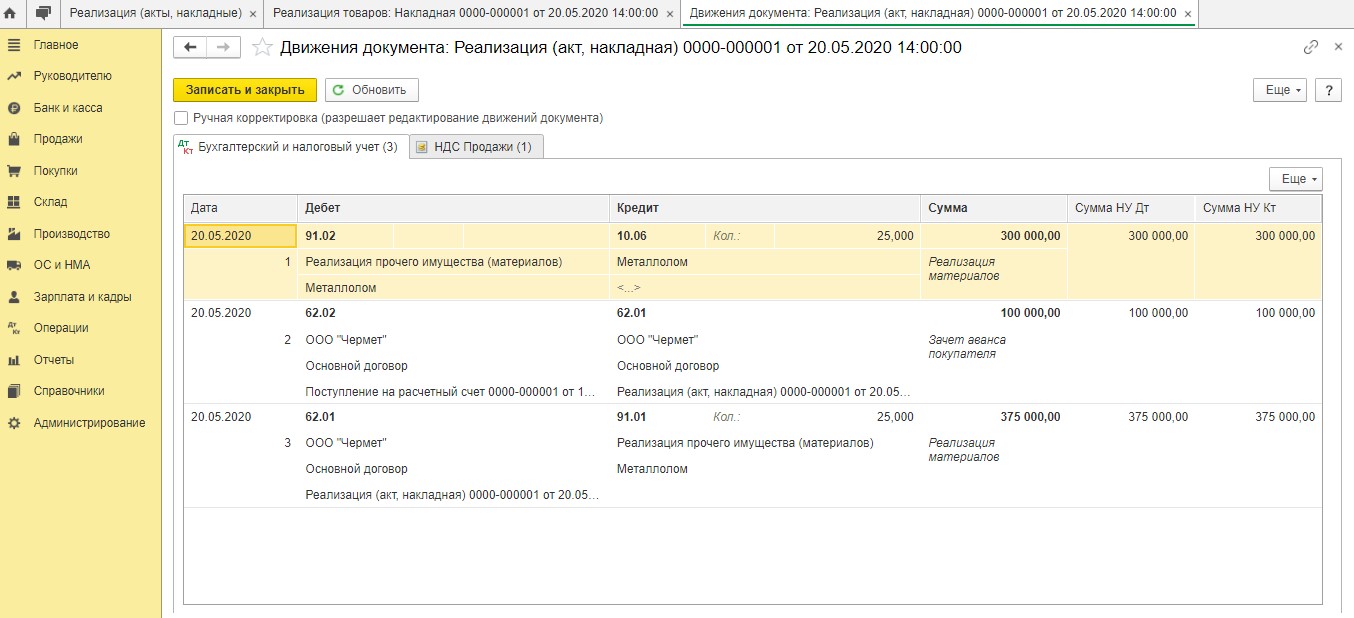

Далее программой будут сформированы проводки.

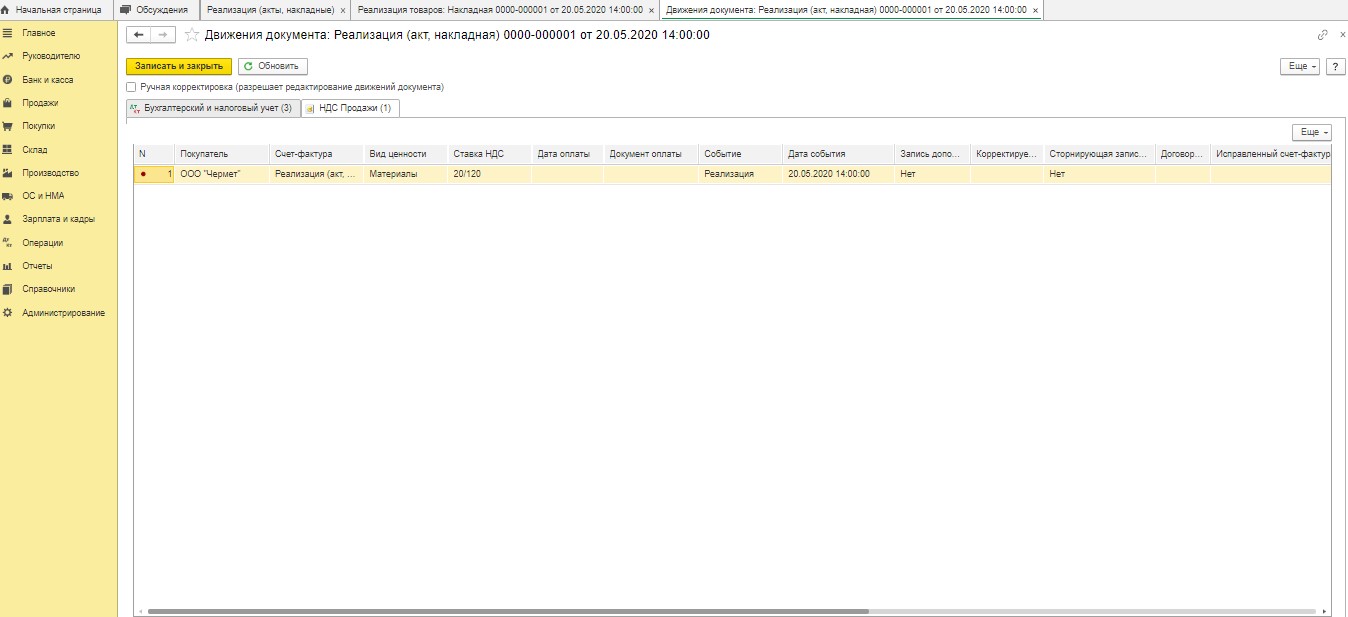

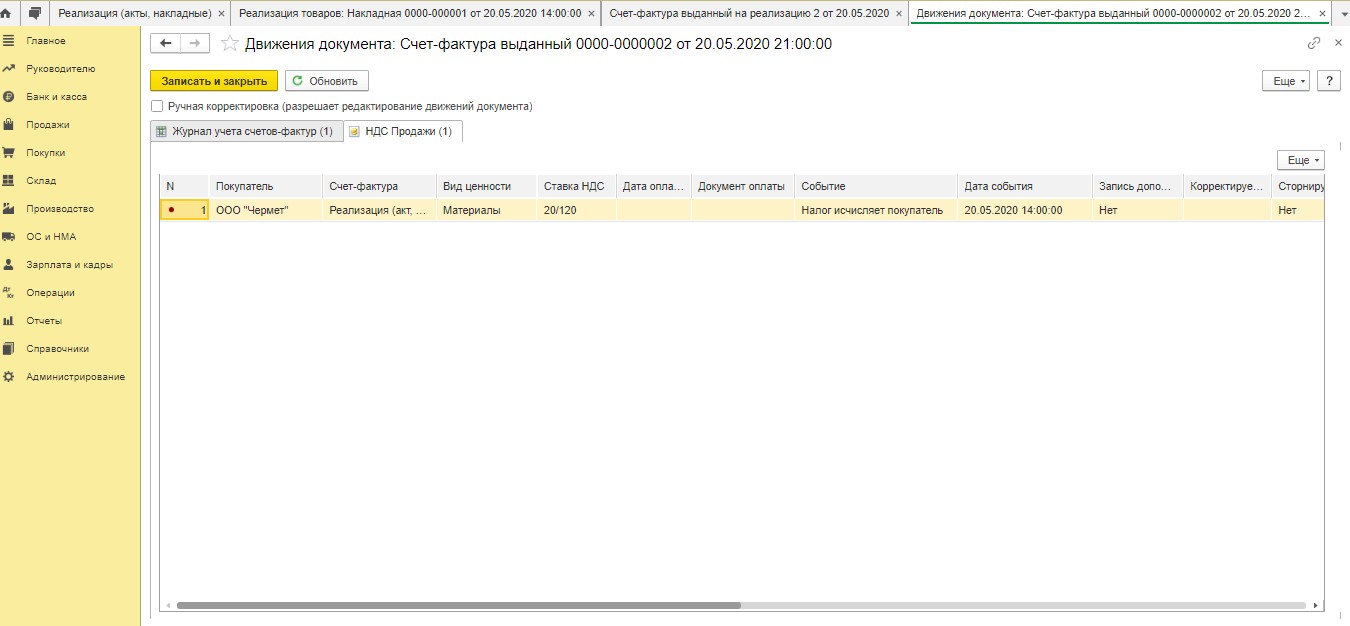

Потом вносится запись в «НДС Продажи».

После этого пользователь должен оказаться в режиме ручной корректировки движений определенного документа. Потом, войдя в регистр «НДС Продажи», надо заменить значение «Реализация» на показатель «Налог исчисляет покупатель».

Потом пользователю следует нажать опцию «Записать и закрыть». После этого он вернется в документ «Реализация». Внизу есть кнопка под названием «Выписать счет-фактуру».

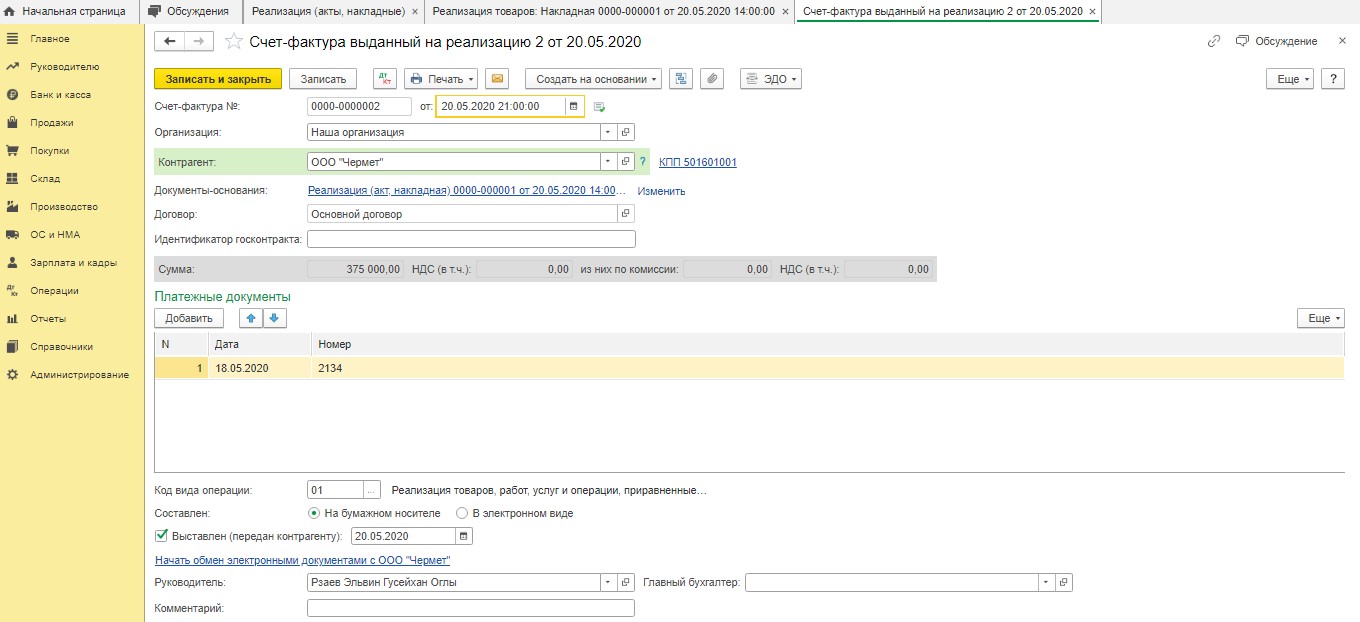

Он создается в автоматическом режиме. Далее появится гиперссылка, по которой пользователь может проверить правильность заполнения файла.

Потом код вида операции исправляется с 01 на новый — 34.

Далее вносится соответствующая запись в регистр сведений и регистр накопления.

Поскольку налог за продавца вносится покупателем, то счет-фактура не регистрируется. Следовательно, в книге продаж будут такие данные:

- Сумма предоплаты.

- Цена отгруженного лома.