Составляем положение об управленческом учете (пример)

- Как устроена система управления на предприятии

- Примерная структура положения об управленческом учете

- Какие моменты организационного характера по ведению управленческого учета следует закрепить в положении

- Какие содержательные моменты должны быть включены в положение об управленческом учете

- Итоги

Положение об управленческом учете — документ, в котором фирма закрепляет основы ведения такого учета, применяемые методы и прочие моменты. От того, насколько полно в положении об управленческом учете будут регламентированы основные механизмы управленческого учета, во многом зависит эффективность его функционирования. Тому, что важно при этом помнить, посвящена данная статья.

Как устроена система управления на предприятии

Если бухгалтерский учет (и, соответственно, бухгалтерская отчетность) имеет значимость прежде всего для инвесторов и собственников бизнеса, поскольку позволяет оценить финансовое положение фирмы и ее перспективы в плане доходности, то управленческий учет ориентирован главным образом на руководителей предприятия.

Он позволяет менеджерам различных уровней получать оперативную информацию о положении дел в подведомственном департаменте/отделе, имеющихся проблемах в его функционировании. На основании таких сведений менеджеры смогут быстро принимать оптимальные решения по изменению сложившейся в фирме ситуации в лучшую сторону.

Важно! С целью закрепления основных принципов организации управленческого учета в фирме, а также его базовых методов компания может разработать отдельную учетную политику для целей управленческого учета. Кроме того, локальным нормативным документом, закрепляющим основы ведения управленческого учета, выступает положение об управленческом учете.

Подробнее об учетной политике для целей управленческого учета см. в статье «Учетная политика для целей управленческого учета».

ссылку вставить после опубликования статьи на сайте

Для того чтобы корректно составить положение, следует понимать, какое место занимает управленческий учет в общей иерархии учета на предприятии.

Итак, в общем виде система учета на предприятии представлена следующими уровнями:

- 1-й — начальный уровень. Фирма регистрирует производимые операции в соответствующих регистрах, основываясь на первичных документах. К данному виду учета следует отнести бухгалтерский/финансовый.

- 2-й — агрегированный уровень. На данном этапе информация на основании первичных документов учитывается по особым правилам, определенным законодателем либо специфическими требованиями учета. В этом отличие данного уровня от начального. В качестве примеров выступают такие виды учета, как налоговый, статистический.

- 3-й — управленческий уровень. Вся информация, собранная и учтенная с помощью различных методов (как бухгалтерского/финансового, так и налогового и статистического учета), еще раз подвергается анализу, агрегированию/детализации, после чего в виде специальных отчетов с фактическими данными, оценками и прогнозными показателями передается управленцам компании.

Примерная структура положения об управленческом учете

Как было указано выше, управленческий учет — это своего рода аналитический центр информации и сведений, получаемых иными способами учета. В то же время конкретных жестких требований законодателя к организации управленческого учета в фирме нет.

Вследствие этого на предприятии необходимо разработать и утвердить специальный документ, который будет регламентировать основы ведения управленческого учета.

Таким документом выступает положение об управленческом учете.

Каких-либо универсальных форм такого положения, закрепленных на законодательном уровне, в настоящее время также не установлено. Компания сама должна определиться со структурой положения и его содержанием.

Однако шаблон положения об управленческом учете привести возможно. В общем виде структура документа будет выглядеть следующим образом:

- титульный лист;

- раздел с описанием сферы использования положения в фирме;

- раздел, содержащий ссылки на нормативные документы, которыми следует руководствоваться специалистам, осуществляющим управленческий учет;

- раздел, посвященный общим принципам организации управленческого учета в фирме;

- содержательный раздел, о котором речь пойдет далее;

- заключительные сведения и документы (об авторах, лист согласования с ответственными руководителями, ген. директором, лист ознакомления и т. д.).

Какие моменты организационного характера по ведению управленческого учета следует закрепить в положении

Аспекты организационного плана должны быть включены в 1-й раздел (о сфере использования) рассматриваемого положения.

В частности, надо указать следующие моменты:

- основные задачи управленческого учета;

- порядок представления руководителям различных уровней управленческих отчетов;

- что собой представляет методическое обеспечение ведения управленческого учета;

- то, что положение распространяет свое действие на все подразделения, существующие в фирме;

- действующие на предприятии локальные требования к формату такого положения (к примеру, если есть какой-либо стандарт, целесообразно сослаться на его реквизиты).

Кроме того, в отдельном разделе, посвященном нормативным регулирующим учет документам, необходимо отметить, какие федеральные стандарты существуют (ГОСТ и т. д.), а также расписать используемые в положении термины и аббревиатуры (с расшифровкой сокращений).

Какие содержательные моменты должны быть включены в положение об управленческом учете

Содержательным аспектам, как правило, посвящены 2 раздела: общий и собственно содержательный.

В общем разделе фирма может привести следующее:

- технологию осуществления управленческого учета в фирме;

- кто является вовлеченными сторонами такого учета (функции каждой стороны, ответственные лица и т. д.);

- модель управленческого учета (как правило, приводится в форме графической визуализации);

- принципы системы мониторинга управленческого учета.

Содержательный раздел предназначен для отражения более конкретных аспектов ведения управленческого учета, а именно:

- состава распорядительной документации;

- механизма взаимодействия управленческого учета и отдельных структурных единиц фирмы (поступление, обмен информацией и т. д.);

- подробного описания ресурсов организации (какие именно это ресурсы, для чего они необходимы в целях ведения управленческого учета и т. д.).

Итоги

Таким образом, при формировании положения об управленческом учете компании важно помнить, что его типовых универсальных форм нет. Однако документ должен обязательно содержать как общую организационную информацию о принципах и подходах к ведению управленческого учета, так и механизмы и способы его осуществления в конкретной фирме.

Составляем положение об учетной политике в организации

Положение об учетной политике организации — документ, необходимый для ведения учетного процесса. О том, каким требованиям он должен отвечать и как может выглядеть, расскажем в нашем материале.

Положение по учетной политике на 2022 год: законодательные требования

При составлении положения об учетной политике (УП) необходимо принять за основу требования законодательства, а именно положений следующих документов:

- ст.313 Налогового кодекса РФ;

- закона о бухучете от 06.12.2011 № 402-ФЗ;

- ПБУ 1/2008 «Учетная политика организации», утвержденного приказом Минфина России от 06.10.2008 № 106н;

- нормативных документов, регламентирующих учетные алгоритмы по разным видам имущества организации и ее финансовых обязательств.

Разработка положения об учетной политике:

- осуществляется главбухом или иным уполномоченным лицом и утверждается приказом (распоряжением) руководителя;

- основывается на четырех базовых допущениях: имущественной обособленности, непрерывности деятельности, последовательного применения учетных принципов, временной определенности фактов хозяйственной деятельности;

- должна способствовать выполнению 6 требований: полноты и своевременности отражения информации, осмотрительности, приоритета содержания над формой, непротиворечивости и рациональности;

- должна содержать в своем составе обязательные элементы: рабочий план счетов, формы применяемой первички и учетных регистров, алгоритмы проведения инвентаризации, правила документооборота, способы оценки активов и обязательств, схемы контроля за хозяйственными операциями.

С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

В положении об учетной политике могут найти отражение и иные необходимые для организации учета решения, например:

- состав и разграничение обязанностей учетной службы организации;

- применяемые программные средства;

- технология сохранения учетной информации и защиты от несанкционированного доступа;

- иные необходимые для организации учетного процесса аспекты.

Правила, отражаемые в учетной политике, обычно относятся к учетам 2 видов (бухгалтерскому и налоговому), между которыми не всегда существует тождество.

Структура положения об учетной политике организации

В отношении структуры положения об учетной политике обязательные требования и указания отсутствуют, поэтому перед его составлением разработчикам необходимо самостоятельно определить все основные структурные составляющие:

- подлежащие отражению в учетной политике разделы, подразделы, пункты и подпункты;

- степень детализации информации при описании учетных и организационных нюансов;

- перечень вопросов, подлежащих отражению в учетной политике исходя из специфики деятельности организации;

- вычленение из вышеуказанного перечня учетных алгоритмов, требующих отдельного оформления в форме приложений, если они содержат детализированное описание и носят самостоятельный характер (например, методика раздельного учета НДС).

Нюансы разработки Положения об учетной политике

Организации обязаны вести два вида учета: бухгалтерский и налоговый. Поэтому в составе положения об учетной политике эти вопросам отводятся отдельные разделы, а при достаточном их объеме составляются два отдельных документа, каждый посвященный своей политике.

Если вы разрабатываете учетную политику для бухгалтерского учета, учтите следующие нововведения, обязательные к применению всеми налогоплательщиками, включая упрощенцев, с 01.01.2022.

- Утратит силу ПБУ 6/01 «Учет основных средств», а учет ОС будет регулироваться двумя новыми ФСБУ 6/2020 «Основные средства» и 26/2020 «Капитальные вложения».

- Операции по аренде должны учитываться в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды», утвержденным Приказом Минфина России от 16.10.2018 № 208н.

При формировании раздела, посвященного бухучету, важно помнить, что те организации, которые попадают по своим критериям в разряд «малых» (критерии малого бизнеса указаны в законе о развитии малого и среднего предпринимательства от 24.07.2007 № 209-ФЗ, постановлении Правительства РФ от 04.04.2016 № 265), могут существенно облегчить себе процесс разработки учетной политики — для них разрешена простая система учета (без двойной записи) и отчетности.

В налоговом разделе УП приводятся избираемые организацией способы НУ. Если выбрать из предложенных НК РФ способов не представляется возможным — отсутствуют готовые методики по тем или иным аспектам, учетные алгоритмы разрабатываются организацией самостоятельно. Такие ситуации возникают, к примеру, если хозяйствующий субъект:

- использует какие-либо налоговые льготы — для отражения в учетной политике этих нюансов важно раскрыть не только условия, при соблюдении которых эти льготы могут организацией использоваться, но и возможные учетно-отчетные действия при утрате такого права, а также необходимые к оформлению в такой ситуации документы;

- имеет филиалы, представительства и иные подразделения — сложная структура организации требует освещения в учетной политике особенностей уплаты налогов подразделениями, схемы обработки и передачи информации от филиалов при расчете и уплате налогов головной компанией и другие нюансы.

Итоги

При составлении положения об учетной политике юрлица необходимо учесть законодательно установленные требования и допущения, рационально выбрать учетные методы, а также ответственно подойти к разработке тех вопросов, которые связаны со спецификой работы и особенностями структуры организации.

Распространенные вопросы

Как в учетной политике отразить электронный документооборот с контрагентом?

В учетной политике нужно прописать порядок применения электронного документооборота с контрагентами, если вы планируете его применять. В общем разделе учетной политики логично установить основные правила электронного документооборота с контрагентами (в каких случаях, при каких условиях и в каком порядке он применяется).

Сформулировать можно следующим образом: «Обмен электронными документами производится по ТКС с применением усиленной квалифицированной электронной подписи лиц, уполномоченных приказом генерального директора, через оператора электронного документооборота».

Детальный порядок электронного документооборота установите в специальном разделе. Например, если вы планируете использовать его при выставлении счетов-фактур, можете включить в учетную политику такое правило:

«Выставление счетов-фактур осуществляется в электронном виде по телекоммуникационным каналам связи с применением УКЭП уполномоченного лица через операторов электронного документооборота, обеспечивающих обмен документами в электронной форме по телекоммуникационным каналам связи, в Порядке, утвержденном Приказом Минфина России от 05.02.2021 № 14н».

Можно ли привлечь к ответственности за отсутствие учетной политики?

Можно. За отсутствие самого документа оштрафуют на 200 руб. саму организацию и на 300-500 руб. — должностное лицо (ст. 15.6 КоАП).

Но учетная политика помимо порядка учета устанавливает формы налоговых регистров на предприятии, а также описывает порядок ведения налогового учета. Если налоговики докажут отсутствие налоговых регистров, то выпишут штраф уже на 10 тыс. руб. (30 тыс. руб. — если нарушение совершалось более одного налогового периода).

Если же из-за нарушения будет занижена налоговая база, то штраф составит 20% от суммы неуплаченного налога, но не менее 40 тыс. руб. (ст. 120 НК РФ).

Как утвердить изменения в учетной политике?

Изменения в учетную политику можно вносить только с начала нового года либо в случае появления новых нормативных актов, вступающих в силу в середине года.

АКЦИЯ НЕДЕЛИ !

На «Клерке» заканчивается набор в группу повышения квалификации по теме «Управленческий учет: от нуля до внедрения». Занятия вот-вот начнутся — 15 декабря.

Всем, кто на этой неделе забронирует место в группе, «Клерк» подарит месяц безлимитных консультаций, чтобы было легче учиться на потоке.

В конце — удостоверение о повышении квалификации (с занесением в ФИС ФРДО). Программа соответствует профстандарту «Бухгалтер».

Покажите директору, на что вы способны. Записаться и получить подарок

Управленческая учетная политика организации: как составить на примерах

Управленческая учетная политика организации: как составить на примерах

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Учетная политика (УП) управленческого учета – это

Это внутрифирменный стандарт, в котором организация описывает кто и как ведет ее управленческий учет.

Данное определение – не цитата из закона или приказа Минфина. Причина тому простая: управленческий учет в РФ не регулируется нормативно-правовыми актами в отличие от бухгалтерского и налогового. Поэтому готовой трактовки не найти. Однако цели существования УП всех видов сводятся к одному: описать способы и методы ведения учета в конкретной компании.

Если дать обстоятельные ответы на два вопроса про «кто» и «как», то управленческая УП сложится и будет качественной. Для этого в ней разумно выделить три условных раздела:

- организационный – касается моментов организации ведения управленческого учета на предприятии. В нем дается ответ на вопрос «кто»;

- технический – раскрывает технические аспекты совершения учетных записей, формирования регистров и отчетности. Это первая часть в описании «как»;

- методический – содержит перечень выбранных способов признания доходов, расходов, оценки активов, распределения затрат и т.д., то есть того, что напрямую влияет на цифры в управленческих отчетах. В нем – продолжение ответа на вопрос «как».

Дальнейшее изложение в статье построим с ориентиром на названные разделы. А пока приведем четыре важных момента, которые дополнят определение.

Первый. Управленческая УП – текстовый документ, который оформляется в виде приказа или распоряжения руководителя. Его требования распространяются на всех сотрудников предприятия, а не только на бухгалтеров или экономистов.

Второй. Она является низшим уровнем в регламентации учетных процедур компании. Это означает необходимость:

- максимально избегать противоречий с нормативными документами высших уровней. Да, управленческий учет в РФ не имеет правовой регламентации. Однако он тесно связан с другими видами учета: бухгалтерским и налоговым, которые, в отличие от него, являются обязательными. Поэтому разумно быть последовательными, выбирая принципы его ведения. Например, информационной основой в нем должны быть все те же первичные документы. Логично пользоваться двойной записью, обеспечивать сохранность регистров и отчетности, однотипно классифицировать объекты в качестве основных средств, материалов, нематериальных активов и т.п.;

- формировать документ исключительно под потребности своей организации. Нет никаких единообразных управленческих УП. А скачанные из интернета шаблоны требуется адаптировать под условия конкретного предприятия.

Третий. УП периодически пересматривается и уточняется. Причины этого различны. Например, переход на новый продукт автоматизации учета и связанные с этим изменения в количестве аналитических позиций для счетов учета затрат. Или разработка новых регистров управленческого учета. Или изменение бухгалтерского законодательства в части амортизации основных средств при условии, что управленческий учет здесь завязан на бухгалтерскую методику, а не на что-то отличное и самодельное.

Четвертый. Документ необязателен, как и сам управленческий учет. Последний действительно важен, так как обеспечивает руководство информацией для принятия оправданных экономических решений. Однако у подавляющего большинства малых и некоторых средних компаний попросту нет ресурсов на его ведение. Выход видится в том, чтобы формировать нужные директорату цифры, например, по маржинальной рентабельности товарных групп по мере получения запроса. В качестве информационной базы в таком случае используются данные бухгалтерского и налогового учета.

Кто разрабатывает учетную политику для целей управленческого учета

Вопрос чуть обширнее, чем кажется. Он предполагает, с одной стороны, указание на конкретное лицо, которое займется разработкой документа. С другой, для крупных организаций (холдингов и групп компаний), означает необходимость отыскать эффективный вариант связи между головной и дочерними структурами в части постановки управленческого учета. Ведь УП – своего рода квинтэссенция того, как он будет организован и реализован.

Мы в статье упростим задачу, оставив в стороне компании-гиганты. Затронем лишь частный момент: кто именно в рамках предприятия, не входящего в группу, отвечает за подготовку текста «учетки». Это лицо, которое ответственно за ведение управленческого учета. В зависимости от организационной структуры и вверенного функционала им может быть:

- финансовый директор;

- главный бухгалтер;

- руководитель отдела управленческого учета;

- сторонний специалист, если процесс передан на аутсорсинг и т.п.

Формирование учетной политики для целей управленческого учета: структура

Выше мы написали: управленческая УП условно включает в себя три блока. В них кроются ответы на вопросы о том, кто и как ведет учет для менеджеров на предприятии. Последовательно разберемся с каждым.

Блок 1. Организационный аспект

Включает две базовых составляющих:

- порядок ведения учета;

- право подписи документов.

По каждому элементу есть различные варианты реализации. Выберите тот, который соответствует вашей практике и зафиксируйте его в документе. В таблице 1 мы показали, как чаще всего бывает.

Таблица 1. Что отражается в организационном разделе управленческой УП

Лицо, ответственное за ведение управленческого учет

Перечень элементов организационного раздела расширится, если речь пойдет о компании с обособленными подразделениями или дочерними структурами. Тогда потребуется раскрыть еще функционал филиалов, представительств или дочерних предприятий в части организации и ведения управленческого учета. А именно:

- кто в них будет ответственным за ведение учетного процесса;

- будет ли там формироваться управленческая отчетность или остановятся лишь на уровне подготовки регистров и передачи их головной структуре;

- вправе ли они использовать другие продукты автоматизации учета, классификаторы, аналитику по счетам при условии обеспечения однотипного представления информации в регистрах и отчетности.

Нет смысла переписывать в УП главы из учебников по управленческому учету или каких-то методичек. Возможно, представительность документа от такого повысится, но информативность станет меньше. Фиксируйте лишь то, что имеет прямое отношение к вашей организации.

Блок 2. Технический аспект

Призван осветить следующее:

- откуда управленческий учет берет информацию;

- в каких регистрах она обобщается и в каких формах отчетности «оседает»;

- какими окажутся документопотоки и кто ответственен за них на каждом этапе движения документа;

- в каком программном продукте и как по соотношению с бухгалтерским ведется управленческий учет;

- как организуется отражение информации на счетах.

Таблица 2. Состав технического раздела УП

Информационная база учета

Включает две группы источников.

Первичные документы по совершившимся фактам хозяйственной жизни. Их форма обычно определяется в бухгалтерской УП. Может быть либо унифицированной, либо разработанной организацией самостоятельно. Для последних документов в качестве приложений прикладываются формы и, возможно, образцы заполнения.

Если раздел про первичку в бухгалтерской УП заполнен качественно, то не дублируйте его в управленческую «учетку». Сделайте примерно такую отсылку: «Информация в управленческом учете формируется на основании первичных документов. Их формат и особенности создания приводятся в бухгалтерской УП».

Плановые и прогнозные значения, средние значения по отрасли, аналитические обзоры товарных рынков, индексы инфляции, ставки дисконтирования и т.п. В широком смысле управленческий учет включает в себя бюджетирование и систему стратегического управления предприятием. Значит, оперирует не только значениями по свершившимся фактам хозяйственной деятельности.

Зафиксируйте в УП, какая информация, кроме первички, потребуется на систематической основе и как ее представить. При разработке форм ориентируйтесь на обязательные реквизиты бухгалтерских документов (п. 2 ст. 9 Закона «О бухучете»)

Формы регистров и отчетности

Приведите полный перечень отчетов, которые разрабатываются в системе управленческого учета. Здесь будут отчеты (регистры) о:

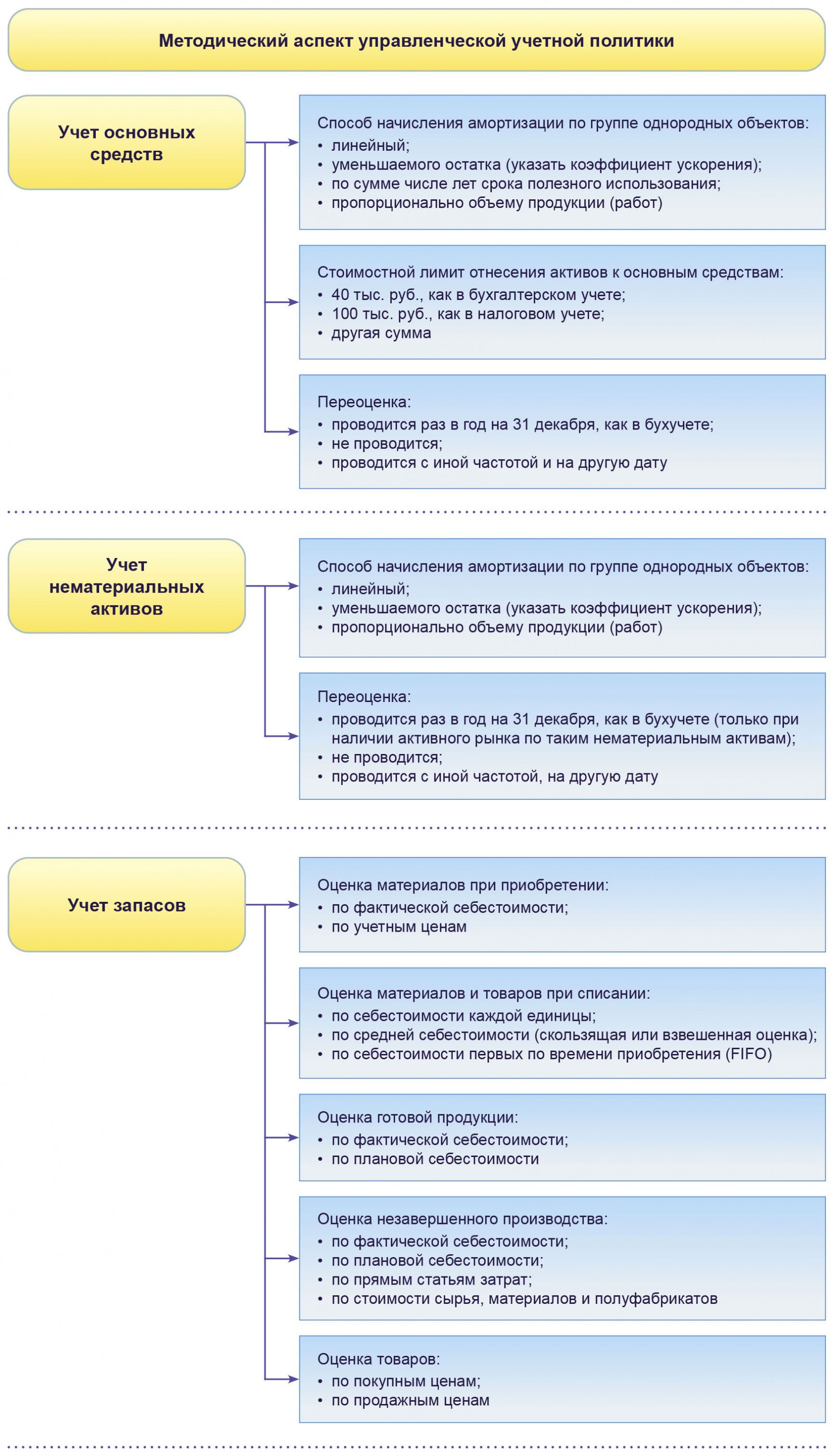

Блок 3. Методический аспект

Данный раздел, пожалуй, самый проблемный из трех. Частая ошибка – просто переписать сюда все то, что есть в бухгалтерской УП. Это неверно сразу по двум причинам:

- дублирование текста в различных организационно-распорядительных документах лишено смысла, приводит к путанице и закономерному вопросу «Зачем?»;

- даже если в ворохе слов, переписанных из бухгалтерской «учетки», есть что-то касающееся исключительно управленческого учета, то сразу обнаружить это при таком подходе не выйдет.

Если цель документа – раскрыть особенности ведения, а не напустить тумана в головы исполнителей и прочих читателей, то лучше избегать многословия и неконкретики.

Есть и иная крайность, когда весь методический раздел укладывается в пару-тройку абзацев.

Конечно, если регламенты, на которые даются отсылки, качественно проработаны, то подобный формат раскрытия – не ошибка. Если же это не так или, что совсем плохо, названных документов вообще нет, то и толка от управленческой УП не будет.

Как быть? Воспользуйтесь советом от практиков и выносите в методический раздел лишь то, что реализуется совсем иначе, нежели в бухучете. Такие моменты раскрывайте максимально подробно. А про схожие вещи прямо указывайте, например, так: «Амортизация основных средств в управленческом учете начисляется в соответствии с бухгалтерской методикой. Последняя описывается в п. 36 учетной политики для целей бухгалтерского учета на 2020 г. (приказ генерального директора № 174 от 29.12.2019 г.)».

Еще важный момент: старайтесь, где только можно, не отдалять бухгалтерский и управленческий учет друг от друга. Особенно актуально для тех предприятий, где численность работников учетно-экономического блока невелика. Причин сразу несколько, ведь иная методика – это:

- дополнительная нагрузка для сотрудников. Если они и так перегружены обязательными бухгалтерскими и налоговым учетами, то управленческий становится еще одним тяжелым бременем. Значит, возрастет число ошибок, снизится осмысленный подход к работе;

- увеличение расходов на доработку имеющегося или приобретение нового продукта автоматизации учета. А еще на освоение новшеств сотрудниками. Одно дело – просто добавить дополнительные аналитические позиции к бухгалтерским счетам, чтобы с их помощью готовить управленческие отчеты в нужном формате. Совсем другое – применять отличающиеся способы признания доходов, распределения затрат, оценки имущества;

- расхождения в бухгалтерской и управленческой отчетности. Если они слишком значимы, то, возможно, такое будет трудно объяснить собственникам компании. Да и для менеджеров это ненужная необходимость разбираться в тонкостях разделения затрат и расходов, переоценки активов, создания оценочных резервов.

В действительности у бухгалтерского и налогового учета гораздо больше общего, чем иной раз преподносится. Самое главное – у них одинаковая информационная база, взятая из первички. Также пóмните: зачастую решение управленческих проблем – не во множестве отчетов с десятками разноплановых показателей, которые порой и посмотреть толком некогда. А в их качестве, в том числе лаконичности и наглядности представленной информации. Ленинская фраза «Лучше меньше, да лучше» здесь актуальна донельзя.

На схеме мы показали, из чего складывается методический раздел бухгалтерской УП. С этим можно поступить так: проанализируйте, что из представленного вы полностью увяжете с бухучетом, а что измените ради управленческих целей. На первое сделайте отсылки к пунктам бухгалтерской «учетки». Второе подробно опишите в управленческой УП. Тогда текст методического раздела не станет повтором бухгалтерского документа, но и не сведется к двум-трем невнятным абзацам.

Рисунок 1. Что включить в методический раздел УП

Учетная политика управленческого учета – пример (Fail-UUP-Fragment-metodiki-po-zatratam)

Ошибки формирования и исполнения управленческой УП

О первых двух упущениях мы говорили выше. Но в качестве итога повторим их еще раз. Заодно дополним прочими частыми недостатками.

Ошибка 1. В управленческой УП полностью или частично повторяется текст бухгалтерской «учетки». Либо она превращается в своеобразный учебник с перечислением базовых принципов ведения учета и формирования отчетности, классификаций затрат, определений для активов, доходов, расходов.

Ошибка 2. Отсутствуют важные приложения к документу:

- формы управленческих регистров и отчетности;

- график документооборота;

- рабочий план счетов;

- классификации затрат, доходов, расходов.

Ошибка 3. УП не обновляется, когда по факту в учетном процессе произошли изменения. Например, уточнена/детализирована аналитика по счетам. Если так происходит, то увеличивается разрыв между теорией ведения учета из УП и реальной практикой. Особенно при смене ответственных лиц данное упущение выйдет боком, ведь новый человек будет ориентироваться на неактуальный документ.

Ошибка 4. Бумажный вариант УП не соответствует тому, который «встроен» в программу. Настройки способов начисления амортизации, распределения затрат, деления их на переменные и постоянные, применяемых классификаторов должны соответствовать тексту «учетки».

Ошибка 5. Способы ведения управленческого учета меняются в течение финансового года. Есть принцип для бухгалтерской и налоговой УП о:

- последовательности ее применения от периода к периоду;

- приурочивании изменений к началу следующего календарного года, если нет серьезных причин внедрить их раньше.

Смысл в том, чтобы цифры в отчетах в течение года были сопоставимыми.

Такой подход правильно использовать и в управленческом учете. Допустим, новый метод оценки незавершенного производства вводите с 1 января. А улучшенный формат отчета о маржинальной прибыли можно использовать с момента разработки.

Составление управленческой учетной политики – дело не из простых. Но без этого документа никак, если в компании ведется учет для менеджеров. УП поможет быть последовательными в вопросах организации, техники и методики отражения операций на счетах и подготовки отчетности.

Составляем положение об управленческом учете

- Об университете

- Руководство

- Попечительский совет

- Международное сотрудничество

- История

- Сведения об образовательной организации

- Повышение квалификации

- Energy Challenge

- Жилищно-бытовое управление

- Документы

- Дополнительное профессиональное образование (ИДПО – «ВЭШ»)

- Методический совет СПбГЭУ

- PR Центр СПбГЭУ

- Библиотека СПбГЭУ

- Издательство СПбГЭУ

- Колледж бизнеса и технологий

- Научные и учебные центры

- Новости

- Общежитие гостиничного типа

- СМИ о нас

- Структура университета

- Управление качеством в науке и образовании

- Управление по работе с выпускниками и корпоративными партнерами

- Учебный процесс

- Ученый совет СПбГЭУ

- Факультеты и кафедры

- Гуманитарный факультет

- Факультет бизнеса, таможенного дела и экономической безопасности

- Факультет информатики и прикладной математики

- Факультет сервиса, туризма и гостеприимства

- Факультет управления

- Факультет экономики и финансов

- Юридический факультет

- Филиалы

- Абитуриенту

- Подготовительные курсы

- Дополнительное профессиональной образование ИДПО – «ВЭШ»

- Архив приема

- Контрактное обучение

- Магистратура

- Общежития

- Аспирантура

- Бакалавриат

- Военное обучение

- ГЭУ школьникам

- Дни открытых дверей

- Консультационный центр

- Летняя образовательная онлайн-школа для абитуриентов «Твой UNECON Трек»

- Международные программы

- Новости для абитуриентов

- Олимпиады

- Переводы и восстановления

- Прием 2021

- Приемная комиссия

- Специалитет

- Среднее профессиональное образование

- Центр иностранных языков «Лингва Франка»

- Центр обучения инвалидов

- Что привлекает абитуриентов в СПбГЭУ

- Студентам

- Первичная профсоюзная организация

- UNECON Трек

- Военное обучение

- Волонтерский центр

- Газета «Экономист»

- Дополнительное образование

- Контрактное обучение

- Личный кабинет студента

- Международные программы

- Научно-исследовательская работа обучающихся

- Общежития

- Постановка на воинский учет и оформление отсрочки от призыва в ВС РФ

- Расписание

- Совет обучающихся

- Спортивный комплекс «Грифон»

- Сроки проведения повторной промежуточной аттестации

- Стипендии

- Студенческая жизнь

- Студенческие отряды

- Студенческое творчество

- Управление по воспитательной и внеучебной работе со студентами

- Центр иностранных языков «Лингва Франка»

- Магистратура

- Архив приема в магистратуру

- Видеосюжеты

- Вступительные испытания (инструкция для абитуриентов)

- Гостевые лекции

- День рождения Института магистратуры

- Дни открытых дверей

- Информация для поступающих

- Контактная информация Института магистратуры

- Международные программы двойного диплома

- Подготовительные курсы

- Научно-исследовательская работа магистрантов

- Новости магистратуры

- Отзывы выпускников

- Постановка на воинский учет и оформление отсрочки от призыва в ВС РФ

- Программы вступительных испытаний

- Расписание занятий

- Руководство института магистратуры

- Сетевое взаимодействие

- Учебный процесс

- Фотогалерея

- Центр иностранных языков «Лингва Франка»

- Специализированная кафедра ПАО «Газпром»

- Аспирантура

- Докторантура

- Контактная информация

- Научная стажировка

- Новости аспирантуры

- Нормативные документы

- Обучение в аспирантуре

- Постановка на воинский учет и оформление отсрочки от призыва в ВС РФ

- Соискательство

- Экстернат

- Наука

- Диссертационные советы

- Замещение вакантных должностей

- Основные направления научной деятельности

- Международные проекты

- Научно-исследовательская работа обучающихся

- Ведущие научно-педагогические школы

- Журнал «Вестник факультета управления СПбГЭУ»

- Научные гранты и конкурсы

- Периодические издания СПбГЭУ

- Проекты

- Совет молодых ученых

- Структура научных подразделений

- Формы и документы

- Центр содействия публикационной активности

Бухгалтерский и управленческий учет как инструменты управления компанией

Бухгалтерский учет ведется каждой организацией. Управленческий учет внедряется при необходимости получения дополнительной информации и эффективных инструментов управления компанией.

Чему научим:

- Как организовать ведение бухгалтерского учета на предприятии и составлять бухгалтерскую отчетность.

- Как осуществлять калькуляцию и управление затратами в управленческом учете.

- Как составить бюджет организации.

- Как использовать бюджеты при принятии управленческих решений.

Для целей управления организацией необходима информация, генерируемая в системе

бухгалтерского учета. Но часто менеджменту организации требуется дополнительная, более детальная информация.

Для ее получения внедряется управленческий учет.

В курсе мы рассмотрим основные принципы

ведения бухгалтерского и управленческого учета. Изучим методы калькулирования затрат

в управленческом учете. Изучим методы составления

бюджетов и анализа их отклонений.

На примере практических кейсов научимся

использовать бюджеты в качестве инструмента управления организацией.

Тренеры:

Профессорско-преподавательский состав

кафедры аудита и внутреннего контроля

П риглашенные специалисты — практики

Объем программы: 32 ак. часа.

Форма обучения: Очная / Дистанционная, с применением

электронной образовательной среды.

Платформа: Moodle, Zoom, Skype.

Навыки: Управление финансами; Бизнес-анализ; Бухгалтерский учета; Управленческий учет.

Выдаваемый документ: Сертификат о дополнительном образовании.

- Краткосрочная интенсивная программа;

- Участие специалистов-практиков;

- Практические кейсы.

Студенты магистратуры, обучающиеся по

направлению 38.04.01 «Экономика».

Учетная политика ООО УСН образец

Организации в соответствии со ст. 2 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» обязаны вести бухгалтерский учет в полном объеме. Возникает необходимость самостоятельно формировать свою учетную политику на основании законодательства РФ. О том, что такое учетная политика, зачем она нужна, как её организовать, расскажем в статье на примере учетной политики (далее УП) организации на УСН.

01. Что такое учетная политика

Учётная политика – это совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. В ней указывается, как происходит документооборот, порядок проведения инвентаризации, системы применяемых регистров, прописывается выбранная налоговая система. Основным документом, регламентирующим выработку организацией учетной политики, является — Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Однако, отсылки к учетной политике содержатся во многих других ПБУ. Учетная политика для целей налогообложения упоминается в Налоговом кодексе РФ.

История термина «учетная политика»

История термина УП берет начало еще в конце 30-х годов XX века. Управленческий учет в США всегда выступал источником развития финансового учета. Американская правовая доктрина традиционно допускает ограниченное вмешательство государства в регулирование учета хозяйственной деятельности предприятий. Государство регулирует границы возможного поведения компаний через альтернативные и диспозитивные нормы права. Диспозитивный метод правового регулирования бухгалтерского учета выразился в концепции «учетная политика».

В 1934 году Конгресс США поручил Комиссии по ценным бумагам и биржам разработать положение по УП для фирм, котирующих свои ценные бумаги, для приведения их учета в определенный порядок после великого кризиса 1929 года. Национальным стандартом 1972 года правила учетной политики были распространены на все другие компании. В дальнейшем концепция получила распространения во всех экономически развитых странах и приняты нормативные акты, вводящие ее в действие. В нашей стране национальным актом было Положение по бухгалтерскому учету «Учетная политика предприятия» ПБУ 1/94, которое изменялось в 1998 году (ПБУ 1/98) и в 2008 году (ПБУ 1/2008), на международном уровне — МСФО.

02. Для чего нужна учетная политика

Стандартный подход – создание оптимальной системы налогового учета. В этом случае УП – своего рода шпаргалка для бухгалтера, отвечающая на повседневные вопросы из практики. Нужно для этого приложить усилия – прочесть действующий учтенный стандарт, принять свое решение в рамках стандарта, узаконить решение утверждением документа. После выполненных процедур отпадает необходимость изучать действующие законы СССР, статьи в журналах с непроверенными ссылками, мнения и толкования разного уровня чиновников.

Управленческий подход – интеграция учетной политики в бизнес-процессы предприятия, когда создаются Стандарты и прописываются все учетные операции на каждом рабочем месте. Создание стандартов характерно для производственных предприятий. Стандарты призваны минимизировать учетные ошибки, улучшить качество учета.

03. Кто должен разрабатывать учетную политику

Ответственный за ведение бухучета в организации руководитель. Обычно, УП разрабатывает главный бухгалтер или другой сотрудник, а утверждает УП руководитель организации (пункт 4 ПБУ 1/2008). Приказ об утверждении учетной политики можно составить в произвольной форме. В приказе рекомендуем указать, что положения являются обязательными для исполнения работниками, ответственными за ведение бухгалтерского учета и подготовку документации. Разрабатывать УП необходимо независимо от выбранной системы налогообложения (пункт 1–3 ПБУ 1/2008, статьи 8 Закона от 6 декабря 2011 г. № 402-ФЗ), т.е. предприятие на упрощенной системе налогообложения должно разработать и утвердить учетную политику.

04. Когда нужно разрабатывать (утверждать, изменять) учетную политику

Вновь созданная организация и те, которые появились в результате реорганизации, должны утвердить учетную политику в течение 90 дней с момента государственной регистрации. Применять этот документ нужно с момента создания новой организации или организации-правопреемника. Такой порядок установлен абзацем 2 пункта 9 ПБУ 1/2008. Если предприятие зарегистрировано в 4 квартале, учетную политику необходимо утвердить до 31 декабря текущего года.

Принятую учетную политику можно применять последовательно из года в год (ч. 5 ст. 8 Закона от 6 декабря 2011 г. № 402-ФЗ), утверждать каждый год новый документ не требуется. Возможны дополнения и изменения учетной политики.

Дополнением учетной политики является описание факта хозяйственной жизни или операции, которые возникают в деятельности организации впервые (п. 10 ПБУ 1/2008). Если учетная политика была дополнена в течение года, то информацию об этом необходимо раскрыть в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах к промежуточной отчетности. А те новые способы ведения учета, которые применяются с начала года, следует привести в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах к годовой бухгалтерской отчетности (п. 24 ПБУ 1/2008). Дополнения в учетную политику вносите на основании приказа (распоряжения) руководителя организации (п. 8 ПБУ 1/2008). Типового образца для такого приказа нет, поэтому его можно составить в произвольной форме.

Изменением учетной политики признается корректировка уже существующих описаний фактов хозяйственной деятельности или операций. Изменения в учетную политику можно вносить только в случаях, когда:

- изменяются нормативно-правовые акты, регулирующие порядок ведения бухучета, федеральные и отраслевые стандарты;

- организация разрабатывает и внедряет новые способы ведения бухучета, снижающие трудоемкость и повышающие достоверность данных и качество информации (например, переходит на компьютерную обработку бухгалтерской информации);

- существенно меняются условия деятельности организации (реорганизация, смена собственников, перепрофилирование).

Изменения, внесенные в учетную политику, вступают в силу с 1 января года, следующего за годом их утверждения, если нет оснований вносить изменения в течение текущего года (ч. 7 ст. 8 ФЗ 402-ФЗ, п. 12 ПБУ 1/2008). Если же изменения в учетной политике обусловлены изменениями в законодательстве, то они вступают в силу в порядке, указанном в нормативном правовом акте, который их вносит (п. 14 ПБУ 1/2008).

Если изменения в учетной политике существенно повлияли на финансовые результаты (движение денежных средств) организации, их необходимо раскрыть в бухгалтерской отчетности (п. 16 ПБУ 1/2008).

Из чего состоит учетная политика:

- Рабочий план счетов;

- Формы первичных учетных документов, регистров, документов для внутренней отчетности;

- Способы оценки обязательств и активов;

- Порядок проведения инвентаризации;

- Правила документооборота;

- Порядок контроля над операциями.

В учетной политике следует записать правила документооборота и технологию обработки учетной информации. Это организация вправе разработать самостоятельно. Например, можно указать лиц, ответственных за оформление документов при совершении операций, сроки, в течение которых документы должны быть составлены и поданы в бухгалтерию или другие подразделения организации, наименование программного обеспечения, с помощью которого осуществляется учет.

Виды учетных политик

- для бухгалтерского учета

- для налогового учета

- для управленческого учета

- для производственного учета

Налоговая политика организации должна быть сформирована в составе следующих разделов:

а) по налоговому учету в полном объеме;

б) по бухгалтерскому учету в части порядка учета объектов обложения налогами;

в) по управленческому учету в части документирования операций с объектами обложения налогами, а также порядка планирования и принятия управленческих решений по поводу формирования и/или изменения объектов налогообложения;

г) по производственному учету в части объектов обложения налогами.

Можно эти документы объединить в один, но иногда удобнее составить отдельные учетные политики, особенно если компания занимается несколькими видами деятельности или проводит много операций. Отражать в документах нужно только те способы учета, которые уже относятся к имеющимся активам и обязательствам, совершаемым операциям.

Образец учетной политики

05. Ответственность за работу без учетной политики

Отсутствие важных элементов учетной политики инспекторы иногда трактуют как грубое нарушение правил учета:

- Грубое нарушение «правил учета» доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, штраф 10 (десяти) тысяч руб. и 30 (тридцати) тысяч руб. , если нарушение в нескольких налоговых периодах (ст. 120 НК РФ).

- За грубые нарушения учета предусмотрен штраф и для должностного лица – от 5 (пяти) тысяч до 10 (тысяч) руб. (ст. 15.11 КоАП РФ).

Составить свою учетную политику по бухгалтерскому или налоговому учету (для ОСН, УСН) можно, используя сервисы. Их достаточно много. Есть возможность выбора условий, предлагаются юридически грамотные формулировки. Уже существующую учетную политику можно изменить, дополнить, а также проверить на актуальность и соответствие законодательству.

Итоги

Учетная политика для организаций на упрощенной системе налогообложения необходима так же, как и другим организациям. С помощью учетной политики обеспечивается прозрачность и достоверность учета, оптимизация объемов и сроков налоговых платежей, решение многих управленческих и учетных задач. Мы привели краткий пример учетной политики, основываясь на котором Вы можете составить Учетную политику для себя. Мы рекомендуем НЕ относиться к разработке учетной политики формально. От правильного понимания учетной политики, ее оформления, раскрытия во многом зависит экономическая эффективность деятельности организации.

Фирммейкер, сентябрь 2015 (обновляется ежегодно)

Анастасия Чижова (Конатова)

При использовании материала ссылка обязательна