Какими проводками отразить госпошлину в бухгалтерском учете?

Организации, предприятия и фирмы сталкиваются с необходимостью уплаты разных типов государственных сборов, связанных с:

Организации, предприятия и фирмы сталкиваются с необходимостью уплаты разных типов государственных сборов, связанных с:

- основными видами деятельности;

- неосновной деятельностью;

- приобретением имущества;

- решением вопросов в судебном порядке.

При этом важно знать, какие выбрать счета для корреспонденции и как правильно отразить проводками учет госпошлины в бухучете.

Возможные проводки при оплате сборов

При отражении хозяйственных операций, сопряженных с оплатой разных типов госпошлины, в корреспонденцию включается субсчет счета 68 – 68.10.

Оформление лицензий, разрешений, заверение подписей, переводов, получение копий документов или выписок из гос. реестров и других документов, – проводка по учету госпошлины в бухучете следующая:

Дт сч. 20 (25, 26, 44) — Кт сч. 68.10

Когда отражению подлежат операции, не связанные с основной деятельностью компании, запись оформляется следующим образом:

Дт сч. 91.2 — Кт сч. 68.10

Это, к примеру, отчуждение активов предприятий или организаций.

Оформление приобретенных имущественных объектов и сертификация выпускаемой продукции отражаются на увеличении стоимости:

Дт сч. 08 (10, 41) — Кт сч. 68.10

Проведение платы за услуги частных нотариусов не включает в корреспонденцию субсчет 68.10, так как в этом случае оплачивается тариф по прейскуранту специалиста-«частника», а не гос. сбор:

Дт сч. 20 (25, 26, 44, 91.2) — Кт сч. 76

А вот отражение платы с расчетного счета компании при обращении к специалистам федерального нотариата будет иметь вид:

Дт сч. 68.10 — Кт сч. 51

При оплате услуг федеральных нотариусов наличными представителем фирмы при наличии доверенности и копий учредительных и других предусмотренных документов проводки будут следующими:

Дт сч. 71 — Кт сч. 50

Дт сч. 20 (25, 26, 44, 91.2) — Кт сч. 71

Специалисты «Бухгалтерия ПРОФ» знают все тонкости проведения сборов в бухгалтерии.

Все статьи по бухгалтерии тут

Все статьи по бухгалтерии тут

Раздел статей: Бухгалтерия

Раздел статей: Кадровое делопроизводство.

- Услуги

- О компании

- Геолокация

- Цены

- Статьи

- Полезные ссылки

- Сферы бизнеса

109316, г. Москва, пр-т Волгоградский д. 35, 6 этаж, помещение 615

Понедельник – Пятница: 10:00 — 20:00, Суббота: выходной, Воскресенье: выходной

Госпошлина — какие делать проводки в бухгалтерском и налоговом учете

Учет государственных пошлин

Вопросы, связанные с госпошлиной, регулирует гл. 25.3 НК РФ. Согласно ст. 333.16 НК РФ госпошлина определяется как сбор, необходимый к уплате физлицами или юрлицами при их обращении в госорганы для совершения юридически значимых действий. Наша статья посвящена формированию проводок по госпошлине в бухгалтерском и налоговом учете, поэтому мы будем говорить только о госпошлинах, уплачиваемых организациями.

Их может быть много. Начиная с того, что фирма должна уплатить пошлину при регистрации. Однако госпошлину за регистрацию организации (кстати, как и ИП) нельзя учесть в расходах в бухгалтерском либо налоговом учете, поскольку такие расходы несет уплачивающее ее лицо, а не юрлицо или ИП, которого на момент перечисления денежных средств еще не существует.

Уплата госпошлины может потребоваться в ситуациях, когда необходимо:

- внести изменения в учредительные документы фирмы;

- произвести некоторые действия с лицензией (получить впервые или дубликат, переоформить);

- подать иск в суд;

- выполнить регистрационные действия в связи с приобретением ОС и другие.

Такие госпошлины можно учесть на счетах бухгалтерского и налогового учета организации.

Отражение госпошлины на счетах учета

Проводки по отражению госпошлины в бухгалтерском учете содержат счет 68. Традиционно используют субсчет 68.10 «Прочие налоги и сборы». Можно также открыть дополнительный субсчет к счету 68, где отражать исключительно госпошлины.

Уплату госпошлины проводкой заносят в дебет счета 68 «Государственная пошлина» и, как правило, одновременно в кредит счета 51. Проводка по уплате госпошлины с расчетного счета такова:

В общем случае начисление госпошлины заносят в кредит счета 68 и корреспондируют по дебету со счетами учета затрат следующим образом:

При учете госпошлин есть много частных случаев, от особенностей которых зависит составление проводок. Кроме того, уплатить госпошлину можно не только с расчетного счета. Рассмотрим подробнее эти случаи и проиллюстрируем их составленными нами проводками по учету госпошлины в бухгалтерском учете.

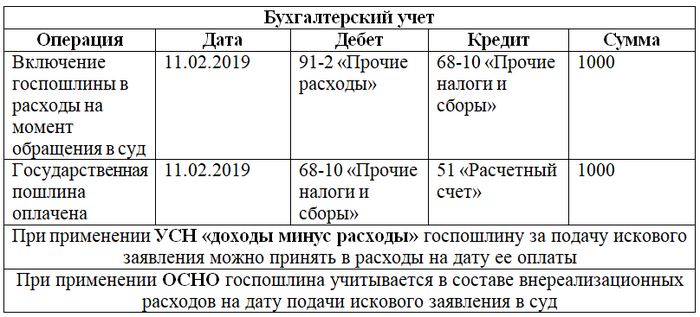

Как отразить судебные госпошлины

Иногда компаниям приходится подавать иски в суд. В этом случае тоже необходимо уплатить госпошлину. В бухучете она не связана с основными видами деятельности фирмы, поэтому относится к прочим расходам и учитывается на счете 91 «Прочие доходы и расходы». Проводка по начислению госпошлины формируется в том отчетном периоде, к которому она относится, то есть в периоде, когда фирма обратилась в суд.

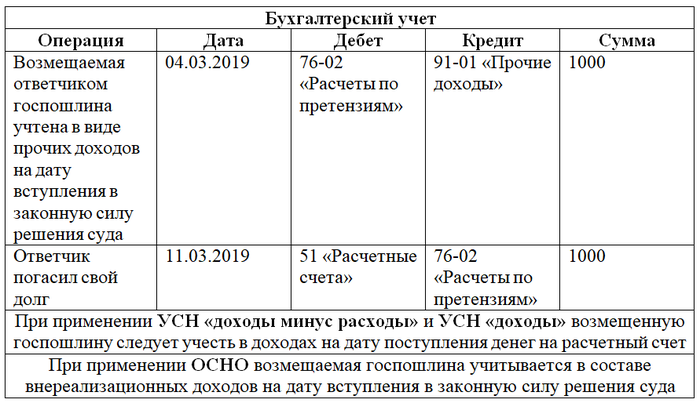

Если дело выиграно, ответчик возмещает затраты истца, в том числе госпошлину. Истец отражает в своем бухгалтерском учете прочий доход на дату вступления судебного решения в силу.

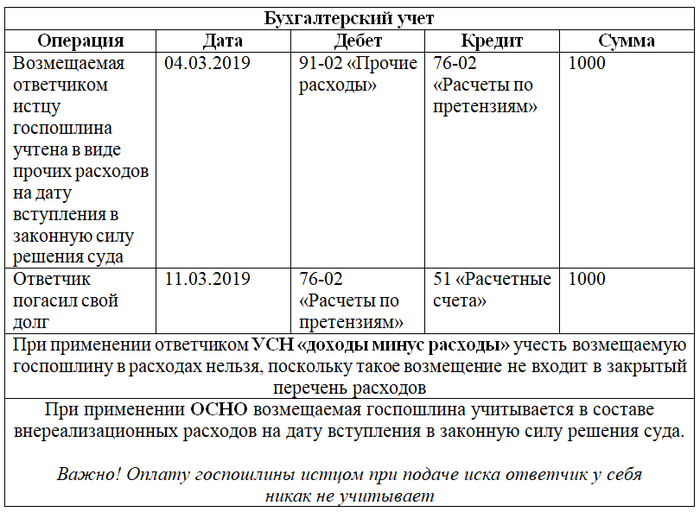

Рассмотрим, как отразить госпошлину в бухгалтерском учете проводками ответчику, то есть опишем тот же самый пример, но с точки зрения другой участвующей в судебном процессе стороны.

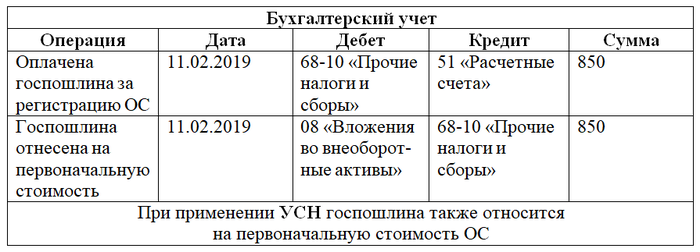

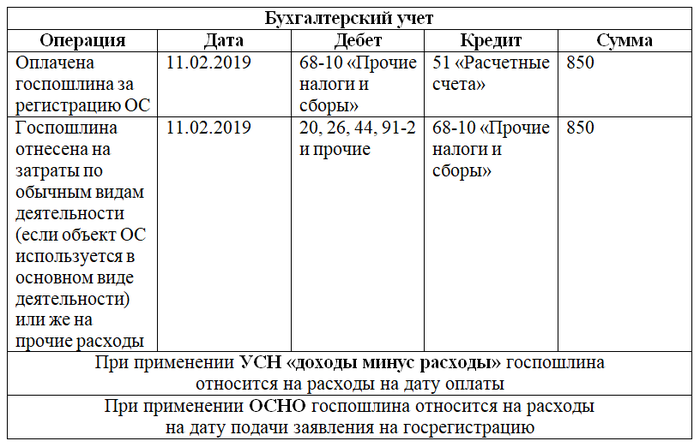

Госпошлина и ОС в бухгалтерском и налоговом учете

При приобретении основных средств зачастую нужно уплачивать госпошлину за проведение определенных регистрационных действий. Рассмотрим, какими бухгалтерскими проводками госпошлина будет отражена в этом случае.

Допустим, организация приобрела автомобиль. Чтобы транспорт использовать, его необходимо зарегистрировать в ГИБДД. Регистрация совершается после уплаты госпошлины.

Существует два варианта отражения госпошлины за регистрационные действия в отношении ОС в бухучете. Один вариант — учесть госпошлину как расход, связанный с приобретением основного средства, и, соответственно, включить его в первоначальную стоимость. Второй — отразить госпошлину как расход по обычным видам деятельности или отнести к прочим расходам (в зависимости от того, как используется ОС).

Такая же ситуация и в налоговом учете: госпошлина учитывается или в первоначальной стоимости основного средства, или в составе прочих расходов.

Какой вариант учета выбрать, зависит от момента ввода ОС в эксплуатацию. Если госпошлина уплачена до ввода в эксплуатацию, ее следует учесть в первоначальной стоимости. Если после — в расходах.

Рассмотрим проводки для первого варианта, когда госпошлина относится на первоначальную стоимость основного средства:Теперь — о втором варианте отнесения госпошлины, уплачиваемой при регистрации ОС:Учет госпошлины при возврате в налоговом и бухучете

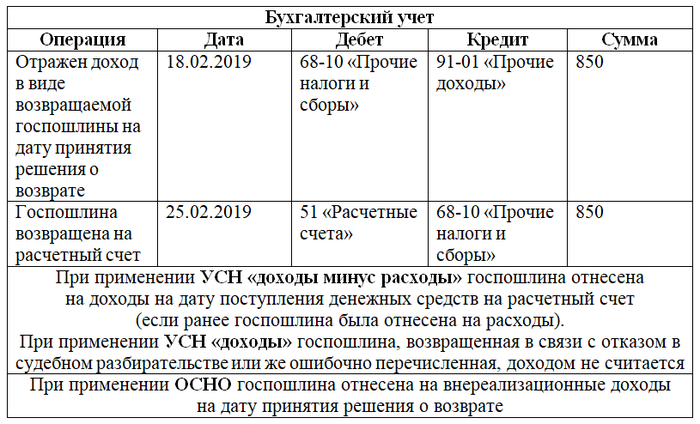

Иногда случается, что госпошлину возвращают. Например, поданные в суд документы содержали ошибки, поэтому в принятии иска истцу было отказано. Или бухгалтер перепутал реквизиты получателя при уплате госпошлины, поэтому необходимо составить верную платежку, а неправильно отправленную госпошлину вернуть. Для этого надо написать заявление, вид которого зависит от того, в какой орган оно подается. К заявлению следует приложить документ, подтверждающий факт уплаты госпошлины. Полный пакет документов также зависит от того, кто производит возврат.

Пусть госпошлина оплачена и отражена в расходах. Значит, ее возврат следует отразить в доходах. Тогда при возврате госпошлины проводки в бухучете будут следующими:

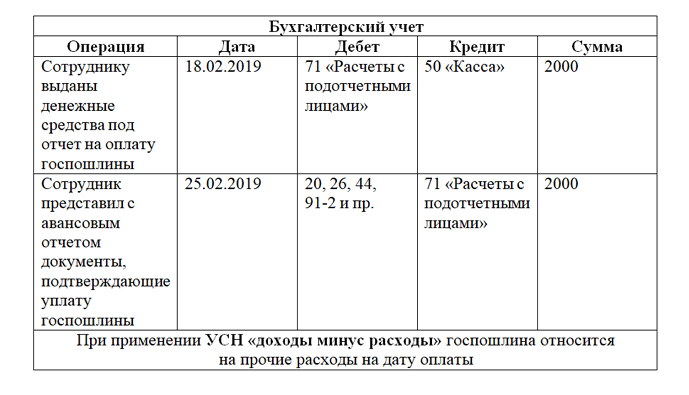

Уплата госпошлины не с расчетного счета

Уплатить госпошлину организация может не только с расчетного счета, но и через сотрудника, выдав ему денежные средства под отчет из кассы. Однако к уплате сотрудником госпошлины необходимо подойти внимательнее, чем к прочим действиям подотчетников. При уплате госпошлины должно быть понятно, что она производится от имени и за счет средств организации-плательщика, а не сотрудника как физического лица.

Кроме того, у сотрудника должна быть доверенность на совершение данного действия. После оплаты сотрудник должен сохранить подтверждающую ее квитанцию, так как она понадобится для подачи в суд.

Как оформить выдачу денег под отчет, читайте в статье.

Проводки при уплате госпошлины сотрудником следующие:

Зачастую возникают ситуации, когда фирма должна уплатить государственную пошлину. Она может сделать это с расчетного счета или через представителя, вооружив его необходимым пакетом документов. Госпошлину учитывают в составе расходов при УСН «доходы – расходы» и в составе внереализационных расходов при ОСНО. В бухучете она относится к расходам по обычным видам деятельности или прочим расходам в зависимости от того, с какой целью госпошлина была уплачена.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

Учет госпошлины в бухгалтерском учете проводки

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Каким образом отразить в бухгалтерском учете бюджетного учреждения начисление и уплату государственной пошлины при обращении в суд за счет средств субсидии на выполнение государственного (муниципального) задания?

Рассмотрев вопрос, мы пришли к следующему выводу:

Расходы по уплате госпошлины следует отражать по коду видов расходов 852 «Уплата прочих налогов, сборов» в увязке с подстатьей 291 «Налоги, пошлины и сборы» КОСГУ. Расчеты по начислению и уплате госпошлины отражаются на счете 0 303 05 000 «Расчеты по прочим платежам в бюджет». Учитывая, что конкретная дата возникновения обязательства по уплате госпошлины законодательно не задана, правила ее определения следует закрепить в учетной политике учреждения.

Обоснование вывода:

Государственная пошлина относится к федеральным налогам и сборам (п. 10 ст. 13 НК РФ). Основания взимания госпошлины, ее размер и сроки уплаты регулируются главой 25.3 НК РФ.

Счет 0 303 00 000 «Расчеты по платежам в бюджеты» предназначен для расчетов с бюджетами бюджетной системы Российской Федерации по видам платежей в бюджеты, в том числе обязательным платежам, начисленным в соответствии с налоговым законодательством Российской Федерации и иным платежам в бюджет, начисленным в соответствии с законодательством Российской Федерации (п. 259 Инструкции N 157н).

Расчеты по начислению и уплате госпошлины отражаются на аналитическом счете 0 303 05 000 «Расчеты по прочим платежам в бюджет», так как не могут быть отнесены на другие аналитические счета, счета 0 303 00 000 «Расчеты по платежам в бюджеты» (п. 263 Инструкции N 157н).

В целях отнесения расходов на соответствующие коды бюджетной классификации и статьи (подстатьи) КОСГУ организации бюджетной сферы применяют положения:

— приказа Минфина России от 06.06.2019 N 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее — Порядок N 85н) — в части кодов видов расходов классификации расходов бюджетов;

— приказа Минфина России от 29.11.2017 N 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок N 209н) — в части статей, подстатей КОСГУ.

Хозяйственные операции по начислению и уплате госпошлины следует отражать по коду видов расходов 852 «Уплата прочих налогов, сборов» (п. 48.8.5.2 Порядка N 85н) в увязке с подстатьей 291 «Налоги, пошлины и сборы» КОСГУ (пп. 10.9.1 п. 10 Порядка N 209н).

В соответствии с п. 131 Инструкции N 174н начисленные суммы платежей в бюджеты бюджетной системы Российской Федерации отражаются по кредиту счета 0 303 00 000 «Расчеты по платежам в бюджеты» и дебету счетов 0 401 20 200 «Расходы экономического субъекта», 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг». Тогда как оплата платежей в бюджеты бюджетной системы Российской Федерации отражается по дебету счета 0 303 00 000 «Расчеты по платежам в бюджеты и кредиту счета 0 201 11 610 «Выбытия денежных средств учреждения с лицевых счетов в органе казначейства» (п. 133 Инструкции N 174н).

Расходы в виде признания обязательства по уплате госпошлины для целей бухгалтерского учета следует отражать в том отчетном периоде, в котором имел место факт хозяйственной жизни, приведший к его возникновению, вне зависимости от выбытия денежных средств при расчетах, связанных с осуществлением указанной операции (абзац 5 п. 16 федерального стандарта «Концептуальные основы. «). Учитывая, что конкретная дата возникновения обязательства по уплате госпошлины законодательно не задана, правила ее определения следует закрепить в учетной политике учреждения.

В указанной ситуации государственная пошлина уплачивается с целью подачи искового заявления в суд, поэтому дата принятия такого заявления может считаться датой признания расходов.

Исходя из изложенного, в бухгалтерском учете бюджетного учреждения рассматриваемая ситуация в соответствии с положениями Инструкции N 174н может быть отражена следующими бухгалтерскими записями:

1. Дебет 4 303 05 731 Кредит 4 201 11 610,

увеличение забалансового счета 18 (КВР 852, КОСГУ 291)

— отражена уплата госпошлины;

2. Дебет 4 401 20 291 (4 109 ХХ 291) Кредит 4 303 05 731

— отражено начисление государственной пошлины, датой признания расходов.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гурашвили Георгий

Ответ прошел контроль качества

5 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как отразить госпошлину в бухучете

gosposhlina.jpg

Похожие публикации

Процедура взимания государственных пошлин регламентирована Налоговым кодексом в гл. 25.3. Госпошлина применяется при обращении в госорганы и к должностным лицам, уполномоченным совершать определенные юридически значимые действия. Оплачивать этот сбор могут как юридические, так и физические лица. Субъекты предпринимательства должны отражать операции по начислению и погашению пошлины в бухгалтерском и налоговом учете.

Как отразить госпошлину в бухучете

Способ отражения на бухгалтерских счетах суммы госпошлины зависит от вида госуслуги, за которую производится платеж. Уплата пошлинного сбора может потребоваться, например, в таких случаях:

- регистрация прав на имущественные активы;

- регистрация сделок в рамках основных направлений работы компании;

- внесение изменений в учредительные документы;

- участие субъекта хозяйствования в судебных тяжбах.

Когда начисляется госпошлина, бухгалтерские проводки составляются с участием счета 68. Для обособленного учета в рабочий план счетов вводят субсчет 68/Госпошлина. Он кредитуется при начислениях сборов, а дебетуется в момент погашения обязательств перед бюджетом.

При отражении пошлины, уплата которой необходима в связи с приобретением имущественного актива, в учете формируется запись:

- Д08 – К68 / Госпошлина. Корреспонденция включает весь объем уплаченных государству пошлинных сборов в первоначальную стоимость купленного объекта.

Пошлины, которые платятся в связи с осуществлением деятельности, напрямую не затрагивающей основной сегмент работы предприятия, учитываются следующим образом:

- судебные сборы показываются как прочие издержки на 91 счете (в дебете);

- внесение корректировок в уставные или регистрационные документы отражается через корреспонденции с дебетованием счета 26 или 44.

Госпошлина в бухгалтерском и налоговом учете: проводки

Налоговый учет госпошлины

Для налогового учета характерно следующее разграничение госпошлин, уплачиваемых за регистрацию прав на приобретенные материальные активы:

- если объект регистрируется до фактического ввода в эксплуатацию, сумма сбора будет отнесена на первоначальную стоимость актива;

- если оплата госпошлины связана с недвижимостью, которая уже находится в пользовании у предприятия, то размер платежа не может быть учтен как элемент стоимости объекта, все потраченные средства на оплату пошлины списываются в расходы.

При выведении налоговой базы по налогу на прибыль госпошлины по дате начисления включаются в прочие расходы (пп. 1 п. 1 ст. 264 НК РФ). При УСН, применяемом с объектом «доходы минус расходы», пошлинные сборы отражаются в учете датой их фактической оплаты (п. 2 ст. 346.17 НК РФ).

Учет госпошлины в бухгалтерском учете: проводки

Если обязательства по уплате пошлин возникли в процессе основной деятельности компании, начисление госпошлины отражается записью

- Д20 (или 25, 26, 44) – К68 / Госпошлина.

Примеры операций этого типа – оформление договорной документации, заверение подписей должностных лиц, перевод документов на иностранный язык и т.д.

При оформлении лицензий с определенным сроком действия возникают нюансы учета госпошлины в бухгалтерском учете – проводки могут оформляться несколькими способами:

- весь объем госпошлины списывается на расходы одномоментно Д20 (26, 44 и т.д.) – К68 / Госпошлина;

- отнесение затрат к будущим периодам с постепенным их погашением:

начисление госпошлины показывается как Д97 – К68 / Госпошлина,

ее оплата через Д68 / Госпошлина – К51,

а списание расходов происходит равными частями через Д20 – К97 в течение срока действия лицензии;

- путем формирования стоимости НМА. Такой вариант возможен, если лицензия подпадает под критерии нематериального актива (п. 3 ПБУ 14/2007). В этом случае бухгалтер сделает такой комплекс записей:

Д08 – К68 / Госпошлина – корреспонденция показывает включение суммы пошлины в стоимость актива;

Д04 – К08 – лицензия оприходована;

Д44 – К05 – была начислена амортизация по объекту.

Законодательно разрешено осуществлять операцию по перечислению госпошлины через представителей. В этой ситуации платежные документы должны быть подкреплены доверенностью, копиями учредительных документов, кассовых ордеров, свидетельствующих о факте выдачи представителю денежных средств. После того как произведена оплата госпошлины, бухгалтерские проводки будут иметь вид:

- Д71 – К50 – подотчетные средства выданы кассиром представителю компании для уплаты государственного пошлинного сбора;

- Д 20 (или 23, 25, 26 44, 91.2) – К71 – обязанность по уплате госпошлины исполнена через доверенное лицо.

Если ранее оплаченная пошлина по решению суда должна быть возмещена субъекту хозяйствования, то поступившие на расчетный счет средства отражаются так:

- Д76 – К91.1 – начислена сумма пошлины, которая подлежит возмещению виновной стороной;

- Д51 – К76 – поступили деньги на счет в качестве возмещения госпошлины.

Пример

Предприятие обратилось в суд с иском неимущественного характера. В связи с инициированием судебного разбирательства фирмой оплачена госпошлина в сумме 6 000 рублей. Дело было выиграно, виновная сторона возместила затраты, понесенные фирмой при подаче искового заявления. В бухучете это отразится следующим образом:

- Д91.2 – К68 / Госпошлина – 6 000 руб., отражено обязательство истца по внесению оплаты госпошлины;

- Д68 / Госпошлина – К51 – 6 000 руб., госпошлина уплачена в бюджет;

- Д76 – К91.1 – 6 000 руб., вступило в силу решение суда о признании вины ответчика, в результате чего виновная сторона должна возместить истцу затраты по уплаченной госпошлине;

- Д51 – К76 – 6 000 руб., виновное лицо перечислило средства за уплаченную истцом госпошлину.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Каков момент признания расходов по уплате государственной пошлины в бухгалтерском и налоговом учете?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 20.01.2015 г.

23.12.2014 организация оплатила госпошлину согласно пп. 111 п. 1 ст. 333.33 НК РФ за получение в федеральном казенном учреждении (ФКУ) разрешения на проезд крупногабаритного и тяжеловесного груза. Документы были поданы 27.12.2014. ФКУ выдает такие разрешения в течение 15 дней, то есть само разрешение будет получено уже в 2015 году. На бланке заявления на получение разрешения ФКУ была сделана отметка о принятии документов, а также вписаны «Входящий номер» и «Дата».

Каков момент признания расходов по уплате государственной пошлины в бухгалтерском и налоговом учете?

По данному вопросу мы придерживаемся следующей позиции:

В налоговом учете расходы, связанные с уплатой государственной пошлины за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, признаются в том отчетном (налоговом) периоде, когда организация обратилась (подала заявление) за совершением этих юридически значимых действии (в рассматриваемой ситуации — 27.12.2014).

В бухгалтерском учете данные расходы также могут быть признаны 27.12.2014. Указанный порядок организации следует установить в своей учетной политике для целей бухгалтерского учета.

Обоснование позиции:

На движение по автомобильным дорогам транспортного средства, осуществляющего перевозку опасных грузов, перевозчик должен получить специальное разрешение, порядок выдачи которого утвержден приказом Минтранса России от 04.07.2011 N 179 (далее — Порядок). Получение специального разрешения производится в уполномоченном органе после предоставления заявителем документа, подтверждающего уплату государственной пошлины за выдачу специального разрешения (п. 16 Порядка).

Налоговый учет

В соответствии с п. 1 ст. 333.16 НК РФ государственной пошлиной признается сбор, взимаемый с лиц, указанных в ст. 333.17 НК РФ, при их обращении в государственные органы, органы местного самоуправления, иные органы и (или) к должностным лицам, которые уполномочены в соответствии с законодательными актами РФ, законодательными актами субъектов РФ и нормативными правовыми актами органов местного самоуправления, за совершением в отношении этих лиц юридически значимых действий, предусмотренных главой 25.3 НК РФ, за исключением действий, совершаемых консульскими учреждениями РФ.

Согласно пп. 6 п. 1 ст. 333.18 НК РФ при обращении за совершением юридически значимых действий, за исключением юридически значимых действий, указанных в пп.пп. 1-5.2 п. 1 ст. 333.18 НК РФ, государственная пошлина уплачивается до подачи заявлений и (или) документов на совершение таких действий либо до подачи соответствующих документов. Следовательно, за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, государственная пошлина (в соответствии с пп. 111 п. 1 ст. 333.33 НК РФ) должна уплачиваться до совершения юридически значимого действия. То есть при обращении заявителя в соответствующий орган к заявлению о выдаче данного разрешения должен быть приложен документ об уплате государственной пошлины (письмо Минфина России от 24.01.2013 N 03-05-04-03/04).

Отметим, что согласно п. 10 ст. 13 НК РФ государственная пошлина отнесена к федеральным налогам и сборам. При этом суммы налогов и сборов, начисленные в установленном законодательством РФ о налогах и сборах порядке, за исключением перечисленных в ст. 270 НК РФ, отнесены к прочим расходам, связанным с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ). Причем затраты на оплату государственной пошлины можно включить в расходы даже в том случае, если цель, которую преследовало совершение юридически значимого действия, за которое была уплачена государственная пошлина, в дальнейшем не была достигнута (смотрите постановление Девятого арбитражного апелляционного суда от 06.04.2011 N 09АП-5656/11).

Датой осуществления внереализационных и прочих расходов в виде сумм налогов (авансовых платежей по налогам), сборов и иных обязательных платежей признается дата начисления налогов (сборов) (пп. 1 п. 7 ст. 272 НК РФ. Соответственно, государственная пошлина должна учитываться при налогообложении прибыли по мере начисления в числе расходов текущего отчетного (налогового) периода (смотрите постановление Девятого арбитражного апелляционного суда от 27.04.2009 N 09АП-5541/2009).

Таким образом, государственная пошлина, как федеральный сбор, учитывается при исчислении налоговой базы по налогу на прибыль в составе прочих расходов и подлежит списанию на расходы единовременно в момент ее начисления (смотрите письма Минфина России от 28.01.2013 N 03-03-06/1/33, ФНС России от 28.12.2011 N ЕД-4-3/22400).

В то же время нормами налогового законодательства не определено, что считать моментом (датой) начисления государственной пошлины за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов. При этом мы не располагаем и какими-либо официальными разъяснениями, применимыми к такой ситуации.

Однако, как следует из разъяснений Минфина России (письма от 22.12.2008 N 03-03-06/2/176, от 01.07.2005 N 03-03-04/1/37) о признании в целях налогообложения прибыли госпошлины, уплачиваемой при обращении с иском в арбитражный суд, расходы по ее уплате признаются единовременно в момент подачи искового заявления в суд, то есть в момент обращения за совершением юридически значимых действий.

В этой связи считаем, что по аналогии с приведенными разъяснениями и с учетом общего правила признания расходов при методе начисления (абзац первый п. 1 ст. 272 НК РФ) расходы по уплате пошлины за выдачу специального разрешения на движение по автомобильным дорогам транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, должны признаваться в том отчетном (налоговом) периоде, когда организация обратилась (подала заявление) за совершением этих юридически значимых действии.

Данный вывод косвенно подтверждается тем, что, в соответствии пп. 4 п. 1 ст. 333.40 НК РФ государственная пошлина может быть возвращена в случае отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие. То есть до момента обращения в уполномоченный орган, организация может отказаться от совершения в отношении ее юридически значимых действий.

Кроме того, в письмах Минфина России от 22.03.2010 N 03-05-06-03/33, от 12.03.2010 N 03-05-04-03/19, от 12.02.2010 N 03-05-04-03/05 и др. отмечено, что размер государственной пошлины определяется на день обращения за совершением юридически значимого действия, а не на дату ее оплаты. Данное обстоятельство также косвенно указывает на то, что перечисление денежных средств в уплату государственной пошлины не следует рассматривать как дату ее начисления.

Бухгалтерский учет

Действующими нормативно-правовыми актами по бухгалтерскому учету не определен специальный порядок признания затрат в виде государственной пошлины в составе расходов организации.

При этом согласно п. 18 ПБУ 10/99 «Расходы организации» (далее — ПБУ 10/99) расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Как уже было отмечено, государственная пошлина отнесена к федеральным налогам и сборам. При этом согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 N 94н, для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации предназначен счет 68 «Расчеты по налогам и сборам».

Такие затраты не удовлетворяет критериям признания активом организации (п.п. 7.2, 7.2.1 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров 29.12.1997)). То есть полагаем, что рассматриваемая государственная пошлина может быть отнесена в состав расходов в момент ее начисления.

Кроме того, государственная пошлина за выдачу специального разрешения на движение по автомобильной дороге транспортного средства, осуществляющего перевозку тяжеловесных и (или) крупногабаритных грузов, в общем случае уплачивается для получения возможности осуществления определенной деятельности. Следовательно, такие затраты можно рассматривать в составе расходов по обычным видам деятельности (п.п. 5, 7 ПБУ 10/99).

С учетом вышесказанного полагаем, что затраты, связанные с уплатой рассматриваемой государственной пошлины, могут быть признаны в том отчетном (налоговом) периоде, когда организация обратилась (подала заявление) за совершением этих юридически значимых действии.

В этом случае в бухгалтерском учете могут быть сформированы следующие записи:

Дебет 68, субсчет «Государственная пошлина» Кредит 51

— уплачена государственная пошлина;

на дату обращения организации за совершением юридически значимых действии

Дебет 20 (26 и др.) Кредит 68, субсчет «Государственная пошлина»

— начислена государственная пошлина.

Правомерность такого подхода косвенно подтверждается постановлением Пятого арбитражного апелляционного суда от 01.10.2009 N 05АП-1306/2009, в котором была подтверждена схема отражения в бухгалтерском учете оплаты государственной пошлины при подаче искового заявления имущественного характера.

Напоминаем, что указанный порядок отражения расходов организации следует установить в своей учетной политике для целей бухгалтерского учета (п. 7 ПБУ 1/2008 «Учетная политика организации»).

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Гусихин Дмитрий

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ