Учет кассовых операций в бюджетном учреждении

«Бухгалтерский учет и налогообложение в бюджетных организациях», 2011, N 9

Регулирование учета денежных средств

Организация и учет кассовых операций в бюджетном учреждении регламентируется следующими основными документами:

- Порядком, утвержденным Решением Совета директоров Банка России от 22.09.1993 N 40;

- Трудовым кодексом Российской Федерации;

- Федеральным законом от 21.11.1996 N 129-ФЗ «О бухгалтерском учете»;

- Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

- Приказом Минфина России от 23.12.2010 N 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению».

Кассовые операции связаны практически со всеми разделами бухгалтерского учета, например, с расчетами по доходам, с подотчетными лицами, поставщиками, прочими дебиторами и др.

Требования к ведению кассовых операций

К ведению кассовых операций в бюджетном медицинском учреждении предъявляются следующие требования: для осуществления расчетов наличными деньгами медицинское учреждение должно иметь кассу, контрольно-кассовые машины, соблюдать установленный лимит кассы, вести кассовую книгу и оформлять все операции по движению наличных денежных средств согласно утвержденному Плану счетов и Инструкции по его применению.

Требования к организации работы кассы

Касса — это специально оборудованное, изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денежных средств. Помещение кассы должно быть изолировано от других помещений и иметь единственный вход, располагаться на промежуточных этажах многоэтажных зданий. Если здание медицинского учреждения двухэтажное, то кассовая комната должна быть размещена на верхних этажах. Если здание медицинского учреждения одноэтажное, то окна кассы должны быть оборудованы внутренними ставнями и решетками. Кассовая комната должна иметь капитальные стены, прочные перекрытия пола и потолка, закрываться на две двери: внешнюю, открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки и открывающуюся внутрь. Касса должна быть также оборудована специальным окошком для выдачи денег; иметь несгораемый сейф, который должен прочно прикрепляться к полу и стенам; иметь исправный огнетушитель.

Несоблюдение любого из этих требований чревато штрафом. Ответственность за оборудование помещения кассы полностью ложится на руководителя медицинского учреждения, а следовательно, в случае выявленных нарушений штраф может быть выписан как на руководителя, так и на само учреждение в сумме от 40 000 до 50 000 руб. Но если организация была оштрафована за нарушения, допущенные в оборудовании кассы, то учреждение может обжаловать это решение в суде. Судебная практика по этому вопросу неоднозначная. Так как недооборудование кассы является административным правонарушением, то в суде можно доказать малозначительность данного правонарушения. Аргументами в пользу этого может являться тот факт, что проверяющими не было обнаружено недостачи или, наоборот, сверхнормативной наличности. Помимо этого, многие руководители также ссылаются на то, что в современных условиях медицинское учреждение полностью находится под охраной охранных служб, а все помещения здания оборудованы противопожарными сигнализациями.

Требования к работе кассира

Перед назначением руководителю учреждения необходимо проверить кандидата на должность кассира. К ведению кассовых операций не допускаются лица:

- ранее привлекавшиеся к уголовной ответственности за умышленные преступления, судимость у которых не погашена или не снята в установленном порядке;

- страдающие хроническими психическими заболеваниями;

- систематически нарушающие общественный порядок;

- злоупотребляющие спиртными напитками либо употребляющие наркотические вещества без назначения врача.

Согласно Порядку ведения кассовых операций руководитель обязан под расписку ознакомить кассира с порядком ведения кассовых операций в Российской Федерации, после чего с кассиром заключается договор о полной материальной ответственности. Типовая форма договора о полной индивидуальной материальной ответственности приведена в Приложении N 2 к Постановлению Минтруда России от 31.12.2002 N 85. На практике можно порекомендовать делать расписку об ознакомлении с правилами ведения кассовых операций на бланке договора. После подписания договора кассир знакомится с результатами инвентаризации кассы и получает материальные ценности. Передача ценностей оформляется актом в трех экземплярах, один из которых передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, а третий остается в бухгалтерии. Кассиру передается ключ от помещения кассы, дубликат ключа остается в сейфе у руководителя учреждения. Передача ключей от помещения кассы третьим лицам не допускается. Руководителю учреждения следует обратить внимание на то, что перед уходом кассира в отпуск или при увольнении кассира необходимо провести инвентаризацию кассы. При этом все выявленные нарушения будут отнесены на кассира. Если инвентаризация проведена не была, недостатки денежных средств в кассе организация будет вынуждена покрыть за счет своей прибыли.

В обязанности кассира бюджетного учреждения входит осуществление операций по приему, учету, выдаче и хранению денежных средств и ценных бумаг на основе приходных и расходных документов кассовой книги.

При получении денежных средств в учреждении банка руководитель организации должен обеспечить кассира транспортным средством, в противном случае кассир не будет нести ответственность за денежные средства во время их транспортировки из банка в медицинское учреждение. Наличные деньги могут быть получены в банке на основании чека. При этом следует помнить, что расходовать денежные средства можно только на те цели, которые указаны в чеке. Учреждения могут иметь в своих кассах наличные деньги только в пределах лимитов, установленных обслуживающими банками по согласованию с руководителем учреждения. Сверхлимитные наличные денежные средства организация обязана сдавать в банк.

Оформление основных операций, отражающих движение денежных средств

Счета 020134000 «Касса» и 020135000 «Денежные документы» предназначены для учета движения наличных денежных средств в валюте Российской Федерации и в иностранной валюте в кассе учреждения.

Прием в кассу наличных денежных средств от физических лиц производится по бланкам строгой отчетности — квитанциям и приходным кассовым ордерам. В случае приема наличных денежных средств уполномоченными лицами последние ежедневно сдают в кассу учреждения денежные средства, оформленные реестром сдачи документов с приложением квитанции (копий).

При выдаче из кассы наличных денежных средств раздатчикам, которые определены приказом руководителя учреждения и с которыми заключены договоры о полной материальной ответственности, учет ведется кассиром в книге учета выданных раздатчикам денег на выплату заработной платы, денежного довольствия военнослужащих и стипендий.

Учет кассовых операций в учреждениях как в валюте Российской Федерации, так и в иностранных валютах ведется в кассовой книге. Поступление и расходование наличных денежных средств в иностранной валюте ведется на отдельных листах кассовой книги по видам иностранных валют.

Учет операций по движению наличных денежных средств на счете 020134000 «Касса» ведется в журнале операций по счету «Касса» на основании кассовых отчетов. Операции по учету движения наличных денежных средств оформляются следующими бухгалтерскими записями:

Бухгалтерский учет, анализ и контроль кассовых операций

Федеральное агентство по образованию РФ

ДАГЕСТАНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

«Бухгалтерский учет анализ и контроль кассовых операций»

(на примере МУ Центральная городская больница г. Избербаш РД)

Выполнила: ст. 5 к., спец.

«Бухг. учет, анализ и аудит»

Махачкала – Избербаш- 2008

ГЛАВА I . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

1.1 Нормативно-правовое регулирование бухгалтерского учета в бюджетных организациях

1.2 Порядок и организация ведения кассовых операций в бюджетных организациях

1.3 Общеэкономическая характеристика ЦГБ г. Избербаша РД

ГЛАВА II . БУХГАЛТЕРСКИЙ УЧЕТ КАССОВЫХ ОПЕРАЦИЙ В МУ ЦЕНТРАЛЬНАЯ ГОРОДСКАЯ БОЛЬНИЦА г. ИЗБЕРБАШ РД

2.1 Документальное оформление и бухгалтерский учет денежных средств в кассе

2.2 Учет кассовых операций в соответствии с программой «1С бухгалтерия для бюджетных учреждений»

ГЛАВА III . АНАЛИЗ И КОНТРОЛЬ КАССОВЫХ ОПЕРАЦИЙ В МУ ЦЕНТРАЛЬНАЯ ГОРОДСКАЯ БОЛЬНИЦА Г. ИЗБЕРБАШ РД

3.1 Организация и проведение ревизии кассы и контроль за соблюдением кассовой дисциплины

3.2 Анализ состояния кассовых операций

3.3 Совершенствование учета и контроля кассовых операций

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

В процессе осуществления своей деятельности бюджетные учреждения вступают в хозяйственные связи с разными предприятиями, организациями и лицами. Правильная организация расчетных операций обеспечивает устойчивость оборачиваемости средств организации, укрепление в ней договорной и расчетной дисциплины и улучшение ее финансового состояния. Большинство расчетов между организациями производится безналично. Однако нет ни одной фирмы, организации или индивидуального предпринимателя, которые смогли бы вести свою деятельность, не сталкиваясь с кассовыми операциями. Говоря о кассовых операциях, всегда подразумеваются действия, связанные с платежами, осуществляемыми путем наличных расчетов. Наличные расчеты — это расчеты, в которых реально участвуют наличные деньги, и, которые могут быть произведены в одной-единственной форме — путем их передачи во исполнение какого-либо гражданско-правового обязательства. Кассовые операции, как разновидность финансовых операций это операции по приему и выдаче денег из касс организаций, банка.

Актуальность темы дипломной работы заключается в том, что денежные средства являются наиболее ограниченным ресурсом, и успех деятельности бюджетного учреждения, во многом определяется способностью руководителя рационально их распределять и использовать. Эффективное управление денежными средствами бюджетного учреждения может быть построено только после тщательного изучения системы учета денежных средств в организации. Таким образом, изучение особенностей бухгалтерского учета, анализа и контроля кассовых операций имеет исключительно важное значение для правильной организации денежного обращения, эффективного использования финансовых ресурсов и обеспечения бесперебойного удовлетворения денежной наличностью неотложных нужд бюджетного учреждения.

Актуальность данной темы обусловлена также тем, что за последние годы в бухгалтерском учете произошли существенные изменения, связанные с продолжением его реформирования созданием системы учета позволяющей формировать полную информацию о секторе государственного управления, финансовой отчетности соответствующей международным требованиям и т.д.

Наличные расчеты в бюджетных учреждениях должны являться объектом пристального внимания. В процессе наличных расчетов происходит исполнение бюджета, обязательств с работниками по оплате труда, возникают налоговые обязательства

Цель дипломной работы состоит в изучении теоретических и практич еских аспектов бухгалтерского учета, анализа и контроля денежных средств в кассе бюджетного учреждения. Таким образом, предметом исследования работы выступают кассовые операции с денежными средствами.

Объектом исследования является муниципальное учреждение Центральная городская больница г. Избербаш РД.

Задачами дипломной работы выступают:

анализ нормативно-правовое регулирование бухгалтерского учета кассовых операций в бюджетных организациях;

изучение документального оформления учета кассовых операций, а также изучение аналитического и синтетического учета кассовых операций в бюджетных учреждениях;

изучение учета кассовых операций в соответствии с программой «1С бухгалтерия»;

изучение и анализ организации системы бухгалтерского учета кассовых операций на примере МУ Центральная городская больница г. Избербаш РД;

анализ состояния кассовых операций в МУ Центральная городская больница г. Избербаш РД;

разработка рекомендаций по совершенствованию системы учета кассовых операций.

При написании дипломной работы были использованы научные труды отечественных авторов, посвященные бухгалтерскому учету, таких как Н.П. Кондраков, Ю.А. Бабаев, Н.Н. Токарев и др.

Кроме того, были изучены и использованы нормативно-правовые документы, регулирующие бухгалтерский учет кассовых операций в бюджетных учреждениях, а также актуальные материалы статей в периодических изданиях.

Дипломная работа включает введение, три главы, заключение, список использованных источников и приложение. Список использованной литературы включает 43 наименований. В работе имеются 9 рисунков и 8 таблиц.

ГЛАВА I . ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА И КОНТРОЛЯ КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ ОРГАНИЗАЦИЯХ

Инструкция: учет денежных средств в кассе бюджетной организации

Кассовая дисциплина: основа основ

Если учреждение осуществляет расчеты наличностью, то ведение кассового учета обязательно. Исключений в данном правиле не предусмотрено. Причем за нарушение порядка ведения кассовых операций предусмотрены солидные штрафы — до 50 000 рублей. А также, в исключительных случаях, нарушителям может грозить уголовная ответственность.

Учет кассовых операций и денежных документов в бюджетном учреждении должен вестись в соответствии с Указаниями Банка РФ № 3210-У от 11.03.2014 и Инструкцией № 157н. Все особенности отражения бухгалтерских операций должны быть закреплены в учетной политике учреждения.

Как организовать учет денежных средств в кассе предприятия, чтобы избежать наказаний? Следуйте простому алгоритму.

Шаг № 1. Назначьте кассира

Вести кассу может любой работник учреждения. Например, руководитель или же специальный работник — бухгалтер-кассир. Однако с этим работником придется заключить особый договор о том, что он несет полную материальную ответственность за сохранность денег и прочих ценностей, хранящихся в кассе. О том, как это сделать, читайте «Как составить договор о материальной ответственности кассира».

Шаг № 2. Установите лимит

Если расчеты производятся наличными деньгами, то лимит остатка кассы утвердить придется. Что такое лимит? Это определенная сумма денег, которая может постоянно храниться в сейфе компании. Эту сумму наличности не нужно сдавать в банк в конце рабочего дня.

Допустимый предел рассчитывается по специальной формуле: «Как рассчитать лимит остатка кассы».

Если в кассе хранится сумма, превышающая лимит, — штрафа не избежать. Исключением являются дни законных выплат. Например, день выплаты стипендий студентам или зарплаты врачам. В остальные дни излишки денег придется сдать в банк для зачисления на расчетный счет бюджетного учреждения. Для этого придется заполнить специальный бланк: «Пример заполнения объявления на взнос наличными».

Шаг № 3. Фиксируйте движение наличных

Для учета и отражения фактов движения наличных в организации предусмотрены специальные формы и бланки. Бюджетники применяют документы унифицированных форм, которые утверждены Приказом Минфина № 52н. Некоммерческие организации вправе разработать свои бланки первичной документации.

Однако ведение кассовой документации обязательно для всех. Исключений для субъектов бюджетной сферы не предусмотрено. Специальная подборка статей позволит досконально разобраться в тонкостях ведения кассовых документов:

Не забывайте составлять проводки «касса — бухучет». О том, как правильно вести учет налички в бюджетном учреждении, в статье «Проверь себя: порядок ведения кассовых операций».

Шаг № 4. Все операции проводите через онлайн-кассу

Если организация оказывает платные услуги, применение онлайн-кассы обязательно. Для некоторых налогоплательщиков чиновники предусмотрели исключения, но бюджетники и НКО к данным «счастливчикам» не относятся.

Так, в 2020 году все расчетные операции должны проводиться через онлайн-кассу. Если предприятие уклоняется от исполнения данного требования, ФНС наложит значительные штрафы. Ключевые правила закреплены в законе № 54-ФЗ.

Шаг № 5. Организуйте контроль

Нарушение кассовой дисциплины и правил учета обойдется предприятию очень дорого! Поэтому организуйте тотальный контроль за соблюдением действующего законодательства, возложите обязанности по проведению внезапных ревизий кассы на главного бухгалтера или иного ответственного работника.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Задачи учета кассовых операций в бюджетных учреждениях. Организация и порядок учета кассовых операций

![]()

![]()

Бюджетные учреждения осуществляют наличные расчеты наряду с безналичными расчетами.

Операции, производимые наличными деньгами, называются кассовыми. К ним относятся операции по приему и выдаче денег в кассе. Задачи по учету кассовых операций включают:

1) своевременность и полнота оприходования наличных денег в кассу;

2) постоянный контроль за сохранностью наличных денег в кассе;

3) соблюдение установленного лимита остатка наличных денежных средств в кассе.

Ведение кассовых операций регламентируется положением Банка России № 14 – П от 5.01.98 г. «О правилах организации наличных денежных обращений на территории Российской Федерации». В соответствии с этими правилами учреждения могут хранить наличные деньги в пределах лимитов, которые устанавливаются обслуживающим банком или казначейством по согласованию с руководством учреждения на основании составленного расчета.

Учреждения могут хранить в кассах наличные деньги сверх установленных лимитов не свыше трех рабочих дней для выдачи заработной платы и стипендии.

Лимит может пересматриваться в течение года по просьбе учреждения. Все кассовые операции ведет кассир, назначенный руководителем учреждения. С ним заключается договор о полной материальной ответственности.

Инвентаризация наличных денег в кассе проводится в сроки, утвержденные руководителем учреждения. При выдаче денег оформляются расходные кассовые ордера, при поступлении денег в кассу приходные кассовые ордера, которые гасятся штампами «получено» и «оплачено», регистрируется в книге регистрации приходных и расходных ордеров.

Приходные и расходные кассовые ордера являются основанием для учета кассовых операций в кассовой книге. Учет в ней ведется раздельно по бюджетной и предпринимательской деятельности. Отчет составляется в двух экземплярах. Первый экземпляр с первичными документами сдается в бухгалтерию, по которому делаются записи в журнал операций № 1 «Журнал операций по счету касса». В бюджетных учреждениях деньги под отчет выдаются на основании заявления от подотчетного лица с указанием целей их расходования. В бухгалтерии ведется контроль за целевым расходованием подотчетных сумм.

Учет денежных средств в кассе ведется на активном счете 201 04 000 «Касса». Последние три знака – код КОСГУ- код 510 – поступление денежных средств в кассу, код 610 – выбытие денежных средств из кассы.

Для учета учреждением операций с наличными денежными средствами получателя бюджетных средств ведется счет 210 03 000 «Расчеты по операциям с наличными денежными средствами получателя бюджетных средств» ( КОСГУ – код 560 – увеличение дебиторской задолженности по операциям с наличными денежными средствами; код 660 – уменьшение дебиторской задолженности по операциям с наличными денежными средствами)

Хозяйственные операции по движению наличных денежных средств:

1) поступление денег в кассу с банковского счета:

Дебет: 201 34 510 – поступление в кассу

Кредит: 201 01 610 – выбытие денежных средств учреждения с банковского счета;

2) поступление наличных денежных средств на основании заявки с бюджетного счета учреждения, открытого в органе, осуществляющем кассовое обслуживание исполнения бюджета:

Дебет: 210 03 560

Кредит: 304 05 000 – расчеты по платежам из бюджета с организациями, организующими исполнение бюджета.

Три последние цифры счета будут означать код экономической классификации расходов.

На основании приходного кассового ордера при получении денег в кассу учреждения:

Дебет: 201 34 510

Кредит: 210 03 660

3) внесение наличных денежных средств из кассы на банковский счет и лицевой счет, открытый в казначействе:

Дебет: 201 01 510 – поступление денег на банковский счет;

Кредит: 201 34 610 – выбытие денег из кассы;

Дебет: 210 03 560

— возврат неиспользованных д.с. на основании РКО

Кредит: 201 34 610

Дебет: 304 05 000

— восстановление кассовых расходов на основании выписки с лиц.сч.

Кредит: 210 03 660

4) выдача наличных денежных средств под отчет

Дебет: 208 00 560 – увеличение дебиторской задолженности по расчетам с подотчетными лицами

Кредит: 201 34 610 – выбытие денег из кассы;

5) выдана заработная плата

Дебет: 302 11 830 – уменьшение кредиторской задолженности по оплате труда

Кредит: 201 34 610;

6) выдана депонированная заработная плата

Дебет: 304 02 830 – уменьшение кредиторской задолженности по расчетам с депонентами

Кредит: 201 34 610;

7) возврат неиспользованного остатка денежных средств от подотчетного лица

Дебет: 201 34 510 – поступление в кассу

Кредит: 208 00 660 – уменьшение дебиторской задолженности по расчетам с подотчетными лицами;

внесена в кассу сумма недостачи от виновного лица

внесена в кассу сумма недостачи от виновного лица

Дебет: 201 34 510

Кредит: 209 00 660 – уменьшение дебиторской задолженности по недостаче;

9) поступление денежных средств в кассу от физических лиц (плата за услуги, безвозмездная спонсорская помощь за реализацию активов)

Дебет: 201 04 510

Кредит: 205 00 660 – уменьшение дебиторской задолженности по доходам

Кроме денег в подотчете кассира могут числиться и денежные документы:

· оплаченные талоны на бензин и масла;

· почтовые марки и конверты,

Денежные документы хранятся в кассе учреждения. Прием и выдача таких документов оформляется приходными и расходными кассовыми ордерами, которые регистрируются в журналах регистрации приходных и расходных кассовых документов отдельно от операций по денежным средствам. Учет операций с денежными документами ведется в журнале № 8, который называется «Журнал по прочим операциям».

Учет денежных документов ведется по счету 201 35 000 «Денежные документы». код 510 означает поступление денежных документов, код 610 – выбытие денежных документов.

Выдача из кассы денежных документов отражается через расчеты с подотчетными лицами по кредиту счета 201 35 610.

Для учета бланков строгой отчетности, которые выданы из кассы, используется забалансовый счет 03 «Бланки строгой отчетности». На этом счете бланки строгой отчетности учитывается за балансом по условной оценке 1 рубль за 1 бланк.

Путевки, полученные безвозмездно от общественных или иных организаций, которые хранятся в кассе наравне с денежными документами, учитываются на забалансовом счете 08 «Путевки неоплаченные».

Аналитический учет ведется по видам путевок, их количеству и номинальной стоимости.

Движение денег в кассе

Автор: Инна Хлевняк, бухгалтер-консультант компании Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, зима 2019 г.

Рассмотрим, какие особенности присущи учету кассовых операций в бюджетных учреждениях, какие первичные документы оформляются при работе с наличными средствами, а также порядок отражения операций на бухгалтерских счетах.

Требования к ведению кассовых операций

При совершении и оформлении кассовых операций бюджетные учреждения руководствуются общим для всех организаций порядком, установленным Указанием Банка России о порядке ведения кассовых операций № 3210-У от 11.03.2014, а также Федеральным законом «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Регламентированы действующим законодательством следующие требования: порядок определения лимита остатка наличных денег в кассе учреждения, сдача наличности при превышении утвержденного остатка, закрепление должностных обязанностей за кассиром (ответственным работником), формы документов на прием и выдачу наличности, ведение кассовой книги.

Напомним, что с 01.07.2019 бюджетные учреждения наравне с коммерческими организациями должны применять ККТ при расчетах: наличными денежными средствами, с использованием банковских карт, посредством интернет-кошельков и других электронных средств платежа. Если учреждение занимается оказанием услуг населению с оформлением бланков строгой отчетности, то с 01.07.2019 бланки строгой отчетности нужно формировать с использованием специальной кассовой техники.

Самостоятельно учреждению необходимо определить:

размер лимита остатка наличности в кассе;

правила обеспечения сохранности документов и наличных денежных средств, а также перевозки денежных средств;

периодичность внутренних проверок ведения кассовой дисциплины.

Лимит остатка кассы — предельно допустимая сумма наличных, которая может храниться в специально оборудованных помещениях для кассовых операций после завершения смены и выведения остатка по кассовой книге. Размер лимита можно пересчитывать в любой момент времени, либо оставлять без изменения, об этом сказано в пунктах 8, 9 Письма Центрального Банка РФ от 15.02.2012 № 36-3/25. То есть, если в организации увеличивается наличный денежный оборот, то перерасчет можно произвести в любой день.

Способ расчета лимита зависит от того, осуществляет ли учреждение прием выручки от оказания платных услуг или нет. Формулы расчет лимита:

исходя из объема поступлений:

Размер лимита = объем поступлений / расчетный период * период времени между сдачей выручки.

исходя из объема расходов:

Размер лимита = объем выдачи / расчетный период * период между получением денег

За расчетный период принимается любой период не более 92 дней, периоды между сдачей выручки (получением средств) не более 14 дней.

Требования к документальному оформлению

Прием наличных денежных средств оформляется Приходным кассовым ордером (ф. 0310001), выдача — Расходным кассовым ордером (ф. 0310002) и Ведомостью на выдачу денег из кассы подотчетным лицам (ф. 0504501).

Приходный и расходный кассовые ордера, Ведомости (ф. 0504501) выписываются в одном экземпляре, который остается в кассе. Ведомости (ф. 0504501) применяются при оформлении выдачи денежных средств под отчет нескольким лицам (взамен индивидуальных расходных кассовых ордеров по каждому подотчетному лицу) и составляются раздельно по основаниям выплат: на заработную плату, хозяйственные расходы, командировочные расходы и другие нужды. По результатам выдачи денежных средств по Ведомости (ф. 0504501) необходимо оформить Расходный кассовый ордер.

Кассир должен вести Журнал регистрации приходных и расходных кассовых документов (ф. 0310003) и Кассовую книгу (ф. 0504514) записи в которых должны производиться сразу же после получения или выдачи денег.

Рассмотрим порядок ведения кассовой книги при наличии ККТ. Оформление и ведение регулируется Указаниями ЦБ РФ № 3210-У. Несмотря на значительные новшества и внедрение онлайн-касс, порядок заполнения КК остался неизменным:

все данные вносятся в книгу по факту движения денежных средств на основании предоставленных в кассу ПКО и РКО;

остаток на конец дня переносится на начало следующего операционного дня, в котором зафиксированы движения наличности, и сверяется с фактическим остатком денег.

При использовании онлайн-оборудования кассир должен вносить денежные средства на основании Z-отчета, при помощи которого закрывают смену (отчетность о закрытии смены). Кассир или иное ответственное лицо формирует отчет о гашении, сведения из отчетности направляются в ИФНС. Кассовая книга может заполняться бухгалтерией на основании полученной из Z-отчета информации.

Каждое учреждение самостоятельно выбирает формат ведения КК: электронно или в бумажном виде. Если Кассовая книга ведется в электронной форме, ее необходимо распечатывать, прошивать, заверять подписями руководителя и главного бухгалтера и закреплять печатью. При использовании онлайн-касс электронная кассовая книга может не распечатываться, а подписываться при помощи электронной цифровой подписи и храниться на специальных носителях.

Отражение кассовых операций в учете бюджетного учреждении

Ведение бухгалтерского учета бюджетными учреждениями, в том числе операций с наличными денежными средствами регламентированы Инструкциями, утвержденными приказами Минфина РФ:

№ 157н от 01.12.2010 «Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений» (далее Инструкции № 157н);

№ 174н от 16.12.2010 «Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений».

Операции с наличными денежными средствами необходимо отражать на балансовом счете 201 34 «Касса» Основные корреспонденции на балансовых счетах по поступлению и выбытию денежных средств приведены в таблицах 1 и 2.

Таблица 1. Операции поступления денежных средств в кассу

Корреспондирующие счета

Содержание операции

Дт

Кт

Поступление наличных денежных средств в кассу с лицевого счета учреждения, открытого в органе казначейства

Поступление доходов от оказания платных услуг в кассу учреждения

Возврат в кассу учреждения ранее произведенных авансовых выплат

Возврат в кассу остатков подотчетных сумм

Поступление наличных денежных средств в возмещение ущерба, причиненного учреждению

Оприходование в кассу учреждения наличных денежных средств, поступивших во временное распоряжение

Поступление в кассу учреждения денежных средств в рамках внутриведомственных расчетов

Поступление в кассу учреждения денежных средств в рамках расчетов с прочими кредиторами

Таблица 2. Операции выбытия денежных средств из кассы

Выбытие денежных средств из кассы учреждения для зачисления на лицевой счет в органе казначейства

Возврат наличных денежных средств, находящихся во временном распоряжении учреждения, при наступлении условий их передачи владельцу и по назначению в порядке, установленном законодательством Российской Федерации

Выдача наличных денежных средств из кассы учреждения в подотчет на хозяйственные или командировочные расходы

Оплата из кассы бюджетного учреждения предварительных платежей по государственным (муниципальным) договорам на нужды учреждения (авансов)

Отражение сумм выявленных недостач, хищений денежных средств – отнесение сумм недостач на виновное лицо

Возврат покупателю из кассы учреждения излишне полученных доходов

Обороты по дебету и кредиту счета 201 34 «Касса» не позволяют анализировать движение средств в разрезе видов поступлений и выбытий и кодов экономической классификации. Всю необходимую информацию можно почерпнуть из анализа движений на забалансовых счетах: 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения».

Особенности учета денежных средств на забалансовых счетах

В соответствии с пунктами 365, 367 Инструкции № 157н забалансовые счета 17 «Поступления денежных средств на счета учреждения» и 18 «Выбытия денежных средств со счетов учреждения» открываются к соответствующим группировочным счетам счета 201 00 «Денежные средства учреждения», предназначенным для учета операций по движению денежных средств учреждения, а также к счету 210 03 «Расчеты с финансовым органом по наличным денежным средствам». Соответственно, информация на забалансовых счетах 17 и 18 отражается одновременно с отражением соответствующих операций по счетам 201 00 и 210 03.

По общему правилу по КФО 2, 4, 5, 6, 7 счет 18 бюджетными учреждениями используется при отражении перечислений и восстановлений расходов. Счет 17 применяется:

при отражении поступлений и возвратов доходов;

при отражении движений между счетами, счетами и кассой (например, инкассация на банковский счет, сдача наличных из кассы на счет, зачисление наличных на счет учреждения, снятие наличных со счета и т.д.).

Отражение операций в программе

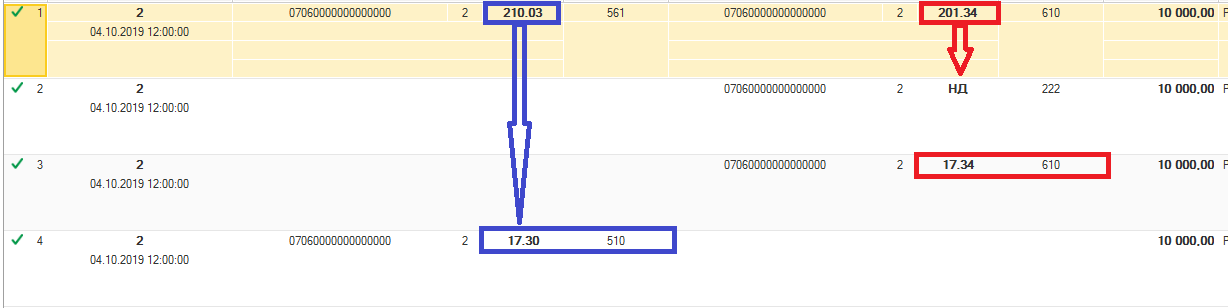

В конфигурациях «1С:Бухгалтерия государственного учреждения 8», ред.1.0 и 2.0 реализована единая концепция применения забалансовых счетов 17 и 18 в операциях по движению денежных средств. К счетам 17 и 18 открыты субсчета первого порядка для раздельного учета операций со средствами на счетах и в кассе учреждения в рублях и в иностранной валюте, а также операций со средствами в пути. К счету 201.34 открываются счета 17.34 и 18.34. Аналитический учет на них ведется КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

В операциях по поступлению (выбытию) наличных денежных средств с лицевого счета, открытого в органе казначейства участвует счет 210.03 «Расчеты с финансовым органом по наличным денежным средствам». Для ведения учета движения денежных средств по видам поступлений и выплат к счету 210 03 открываются забалансовые счета 17.30 «Поступления денежных средств на счет 40116» и 18.30 «Выбытия денежных средств со счета 40116». Аналитический учет на них также ведется по КПС (кодам поступлений и выбытий) и КЭК (КОСГУ).

Операции по движению денежных средств между лицевым счетом и счетом № 40116 не являются доходными или расходными, поэтому к забалансовому счету 17 применяются статьи 510 «Поступление на счета бюджетов» и 610 «Выбытие со счетов бюджетов» КОСГУ (письма Минфина РФ от 15.04.2015 № 02-07-07/21402, от 01.07.2015 № 02-07-07/38257).

Пример 1.

С лицевого счета сняты наличные, которые в дальнейшем поступят в кассу учреждения (документ «Заявка на наличные» или «Кассовое выбытие»).

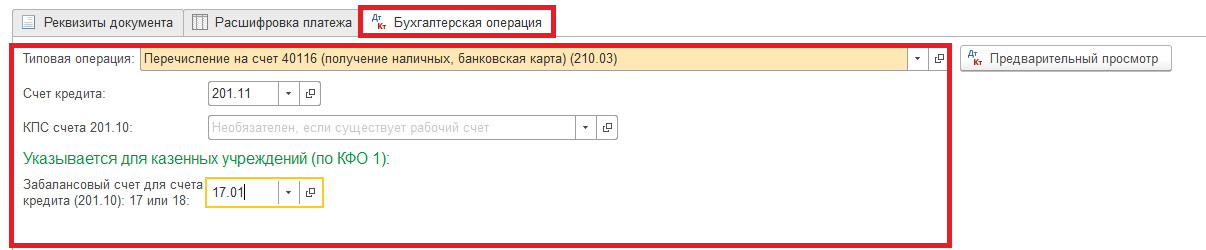

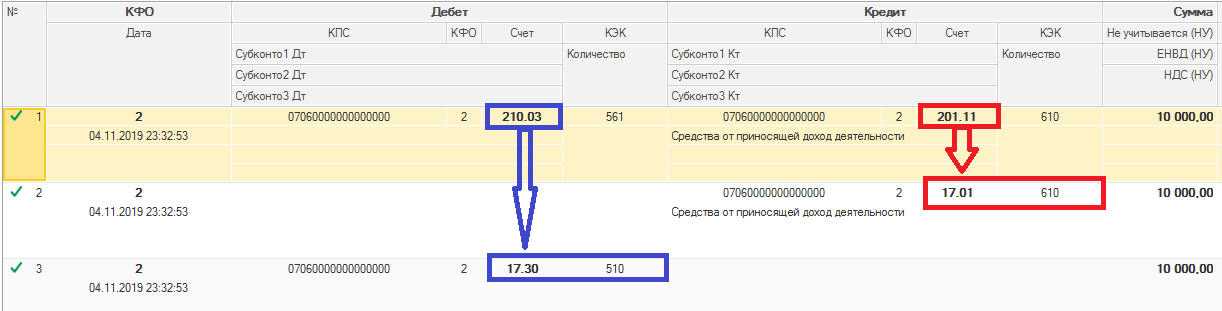

Пример 2. Далее наличные поступили в кассу (документ «Приходный кассовый ордер»).

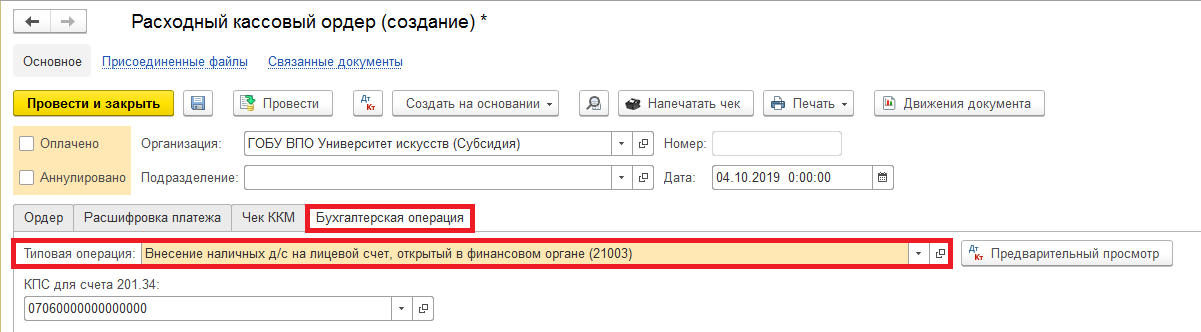

Пример 3. Из кассы учреждения выбывают деньги на лицевой счет (документ «Расходный кассовый ордер»).

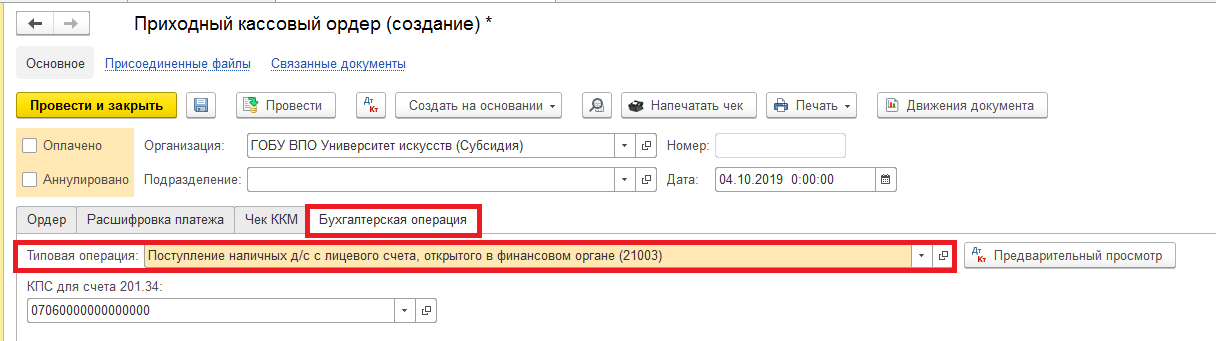

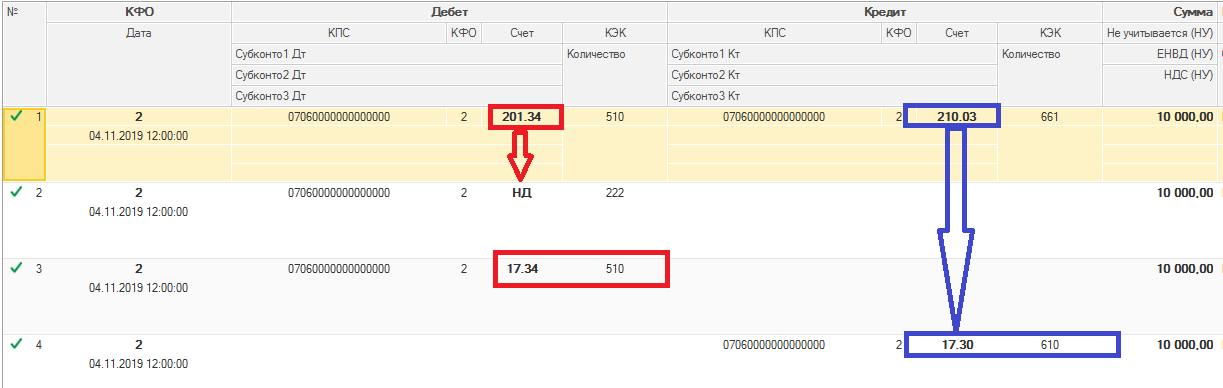

Пример 4. На лицевой счет поступают наличные, которые были сняты из кассы учреждения (документ «Кассовое поступление»).