Порядок открытия обособленного подразделения

Порядок открытия обособленного подразделения

Регистрация обособленного подразделения в 2019-2020 годах — пошаговая инструкция

Что такое обособленное подразделение

Пакет документов для регистрации

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Бухгалтерский учет в филиале и представительстве

Закрытие обособленного подразделения в 2019-2020 годах: пошаговая инструкция

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

Подготовить Положение об обособленном подразделении вам поможет образец, который составили эксперты КонсультантПлюс. Скачать его можно, получив бесплатный доступ к системе.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019-2020 годах: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

См. также: «ВС снова отменил большой штраф за непостановку на учет подразделения».

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины — образец 2019-2020».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

Для прочих обособленных подразделений специального пакета документов не требуется. Согласно приказу ФНС от 09.06.2011 № ММВ-7-6-36@ достаточно представить в налоговый орган сообщение по форме С-09-3-1.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Хотите увидеть правильно заполненное заявление на открытие ОП для налоговой? Тогда получайте пробный доступ к К+ и переходите к образцу, который подготовили специалисты.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации (2020)?».

Закрытие обособленного подразделения в 2019-2020 годах: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, в котором указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

Образец заполнения заявления о закрытии ОП вы тоже можете найти в системе К+, получив бесплатный доступ.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Интересные темы:

Минфин уточнил, как нужно заполнять счета-фактуры при реализации товаров через обособленные подразделенияМинфин уточнил, как нужно…

Регистрация обособленного подразделения 2020: пошаговая инструкцияОбновление: 26 февраля 2020 г.Организация может принять решение начать вести…

Понятие обособленного подразделенияПрисутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения…

Образец штатного расписания в обособленном подразделении Штатное расписание обособленного подразделения: основные правилаШтатное расписание обособленных подразделений…

Форма С-09-3-1 (образец прилагается)Обновление: 30 января 2020 г.Если организация создала на территории РФ обособленное подразделение,…

Штраф за непостановку обособленного подразделения на учет.

Налоговые органы придают большое значение учету налогоплательщиков, их своевременной регистрации как плательщиков налогов. Только так налоговый контроль эффективен, никакой налогоплательщик не избежит своих обязанностей.

Налоги делятся на федеральные, региональные и местные. Каждый из них пополняет соответствующий бюджет. Поэтому если налогоплательщик работает на территории, подведомственной иному налоговому органу, нежели тот, в котором он зарегистрировался первоначально, то он должен встать на учет и там, заявив об открытии обособленного подразделения.

Нередко налогоплательщики забывают об этой обязанности. Какое наказание их ждет? Ведь по месту нахождения обособленного подразделения бюджет может недополучить положенных ему налогов. Данная ситуация стала предметом рассмотрения ВС РФ.

О создании обособленного подразделения направляется сообщение.

Ответственность за нарушение порядка постановки на учет в налоговом органе обозначена в ст. 116 НК РФ. Данная статья содержит два основания для взыскания штрафа за нарушение указанного порядка, и размеры соответствующих штрафов существенно различаются:

Нарушение налогоплательщиком установленного НК РФ срока подачи заявления о постановке на учет в налоговом органе по основаниям, предусмотренным НК РФ (п. 1 ст. 116 НК РФ)

Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным НК РФ (п. 2 ст. 116 НК РФ)

10 % от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее 40 тыс. руб.

Согласно пп. 2 п. 1 ст. 23 НК РФ налогоплательщики обязаны встать на учет в налоговых органах, если такая обязанность предусмотрена Налоговым кодексом.

В подпункте 3 п. 2 данной статьи отдельно указана обязанность налогоплательщика сообщить [1] в налоговый орган обо всех своих обособленных подразделениях, созданных на территории РФ (за исключением филиалов и представительств).

То есть во втором случае речь не идет о том, что организация должна осуществить какую‑либо постановку на учет. Это совершает сам налоговый орган по сообщению организации.

В соответствии с п. 1 ст. 83 НК РФ в целях проведения налогового контроля организации и физические лица подлежат постановке на учет в налоговых органах как по месту нахождения организации, так и по месту нахождения каждого из ее обособленных подразделений.

В пункте 4 ст. 83 НК РФ сказано, что постановка на учет в налоговых органах российской организации по месту нахождения ее обособленных подразделений (за исключением филиала, представительства) осуществляется налоговыми органами на основании сообщений, представляемых этой организацией в соответствии с п. 2 ст. 23 НК РФ.

Если несколько обособленных подразделений организации находятся в одном муниципальном образовании, городах федерального значения Москве, Санкт-Петербурге и Севастополе на территориях, подведомственных разным налоговым органам, постановка организации на учет может быть осуществлена налоговым органом по месту нахождения одного из ее обособленных подразделений, определяемого этой организацией самостоятельно.

Сведения о выборе налогового органа организация указывает в уведомлении [2] , представляемом российской организацией в налоговый орган по месту ее нахождения.

Можно ограничиться штрафом в 200 руб.

В Письме ФНС России от 27.02.2014 № СА-4-14/3404 была отражена благоприятная для налогоплательщиков позиция, из которой следовало, что, по мнению налоговиков, за непредставление сведений о создании обособленного подразделения организация подлежит ответственности всего лишь по п. 1 ст. 126 НК РФ, то есть в виде штрафа в размере 200 руб., что, конечно, намного меньше, чем санкция, предусмотренная п. 1 ст. 116 НК РФ.

Важно также другое замечание налоговиков в этом письме: налогоплательщик подлежит привлечению к ответственности, предусмотренной п. 2 ст. 116 НК РФ, если ведет свою деятельность без постановки на учет в налоговом органе самого налогоплательщика (иначе говоря – не обособленного подразделения).

Подобную позицию изложил и Минфин в Письме от 17.04.2013 № 03‑02‑07/1/12946.

В Постановлении АС УО от 28.12.2015 № Ф09-10484/15 по де-лу № А60-4800/2015 отмечено, что положения ст. 23, 83 и 84 НК РФ предусматривают информирование налогового органа лишь о создании обособленного подразделения, а не о действиях налогоплательщика по постановке обособленного подразделения на налоговый учет. Несообщение о создании обособленного подразделения диспозицией ст. 116 НК РФ не охватывается, и указанное нарушение образует состав налогового правонарушения, предусмотренного ст. 126 НК РФ (см. также Постановление АС УО от 19.10.2015 № Ф09-7309/15 по делу № А76-2261/2015 [3] ).

Отметим, что в Постановлении АС МО от 30.10.2014 № Ф05-11191/14 по делу № А40-130227/2013 судьи, не согласившись с применением в данном случае ответственности по п. 2 ст. 116 НК РФ, сочли, что налогоплательщик должен быть оштрафован по п. 1 ст. 129.1 НК РФ, то есть за неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые в соответствии с НК РФ это лицо должно сообщить налоговому органу, – в размере 5 тыс. руб.

Но есть риск гораздо большего ущерба.

Однако на практике территориальные налоговые органы, озабоченные, очевидно, пополнением, прежде всего, местного бюджета, часто квалифицируют данное нарушение по п. 2 ст. 116 НК РФ. Более того, нередко их в этом до сих пор поддерживали и суды.

Так, в Постановлении АС ЗСО от 27.01.2017 № Ф04-5897/2016 по делу № А70-2645/2016 указывается, что объективная сторона состава правонарушения, предусмотренного п. 1 ст. 126 НК РФ, характеризуется неисполнением налогоплательщиком установленной законом обязанности представить налоговому органу документы, необходимые для налогового контроля, тогда как налогоплательщик привлечен к ответственности именно за ведение деятельности без постановки на учет в налоговом органе по месту нахождения обособленных подразделений.

Суд согласился с налоговиками и определил, что в таком случае применяется п. 2 ст. 116 НК РФ. Из чего, собственно, следует, что за несообщение о создании обособленного подразделения только эту норму и можно применять, ведь обособленное подразделение для того и создается, чтобы через него вести деятельность.

Именно в соответствии с этой логикой и принимались аналогичные решения в ряде других случаев [4] (см., например, Постановление АС ЗСО от 10.05.2017 по делу № А70-6845/2016). Один из примеров – Постановление АС ДВО от 12.12.2016 № Ф03-5024/2016 по делу № А04-12175/2015.

Налоговая инспекция установила, что организация фактически создала вне места своего нахождения два обособленных подразделения, осуществляла деятельность через них, но не встала на налоговый учет по месту их нахождения, поскольку не считала, что у нее появились обособленные подразделения.

Контролеры привлекли организацию к ответственности по п. 2 ст. 116 НК РФ, с чем судьи согласились. Они подтвердили, что обособленные подразделения были созданы.

Арбитражный суд заявил также, что наличие признаков правонарушения, предусмотренного п. 1 ст. 126 НК РФ (за не представление сведений (сообщения) о создании обособленных подразделений), не свидетельствует об отсутствии признаков другого вмененного налогоплательщику правонарушения – ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе по основаниям, предусмотренным Налоговым кодексом (п. 2 ст. 116 НК РФ).

Справедливость восторжествовала.

Налогоплательщик оспорил этот вывод в ВС РФ, и такой шаг оказался правильным. ВС РФ в Определении от 26.06.2017 № 303‑КГ17-2377 по делу № А04-12175/2015 изложил более обоснованную позицию, которой теперь и должны руководствоваться суды.

Судебная коллегия по экономическим спорам признала, что п. 2 ст. 116 НК РФ установлена ответственность за ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе как за один из видов нарушений порядка постановки на налоговый учет.

Но при этом арбитры установили: взаимосвязанные положения пп. 2 п. 1 и пп. 3 п. 2 ст. 23 НК РФ позволяют сделать вывод о том, что законодатель различает обязанность налогоплательщика встать на учет в налоговых органах и обязанность сообщить в налоговый орган обо всех обособленных подразделениях российской организации, созданных на территории РФ.

Непредставление же налоговому органу сведений, необходимых для осуществления налогового контроля образует событие правонарушения, ответственность за которое предусмотрена ст. 126 НК РФ. То есть когда допущенное организацией нарушение порядка постановки на налоговый учет выражается в неисполнении обязанности по сообщению налоговому органу сведений о созданных на территории РФ обособленных подразделениях, такие действия подлежат квалификации по ст. 126 НК РФ.

Что касается предусмотренного в п. 2 ст. 116 НК РФ изъятия соответствующей части дохода налогоплательщика, то оно сопряжено с отсутствием у налогового органа возможности идентифицировать налогоплательщика в рамках налогового контроля и, соответственно, определить, какие налоги и в каком размере должен уплатить налогоплательщик в связи с ведением сокрытой от налогообложения деятельности.

Судьи подчеркнули, что, конечно, в рамках налоговой проверки инспекция установила величину доходов, полученных налогоплательщиком через обособленные подразделения, но при этом организацией не было допущено неполной уплаты налогов от деятельности, осуществляемой через названные обособленные подразделения.

Поэтому у налоговиков не было оснований для применения санкции в виде изъятия части дохода налогоплательщика, как это предусмотрено п. 2 ст. 116 НК РФ. ВС РФ отменил это решение налоговиков.

То есть, по сути, налогоплательщик избежал каких‑либо санкций за то, что не сообщил налоговикам о создании обособленных подразделений. Поэтому пока понятно, что в этом случае нельзя применять п. 2 ст. 116 НК РФ, но остается неясным, какая санкция должна быть вместо этой (а она должна быть, ведь нарушение налицо) – по п. 1 ст. 116, п. 1 ст. 126 или п. 1 ст. 129.1 НК РФ.

[1] Сообщение подается по форме С-09‑3‑1, утв. Приказом ФНС России от 09.06.2011 № ММВ-7-6/362@.

[2] Форма 1‑6‑Учет, утв. Приказом ФНС России от 11.08.2011 № ЯК-7-6/488@.

[3] Определением ВС РФ от 17.02.2016 № 309‑КГ15-19568 отказано в передаче данного дела в Судебную коллегию по экономическим спорам ВС РФ для пересмотра в порядке кассационного производства.

[4] В Постановлении АС СКО от 21.07.2015 № Ф08-4287/2015 по делу № А32-29169/2014 судьи согласились с налоговиками, которые привлекли налогоплательщика к ответственности за данное нарушение одновременно по п. 1 и 2 ст. 116 НК РФ. Более того, ВС РФ не нашел оснований, чтобы отменить такое решение и передать его на рассмотрение в коллегию по экономическим спорам (Определение от 02.11.2015 № 308‑КГ15-13591).

Штраф за несвоевременную регистрацию автомобиля в 2021 году

Закон обязывает автовладельца своевременно зарегистрировать транспортное средство в соответствии с установленными правилами. Нарушение сроков чревато наложением взысканий. Если человек не успеет осуществить все необходимые процедуры в течение отведенного периода, на него будет наложен штраф за несвоевременную постановку на учет автомобиля в 2021 году.

Размер штрафа за несвоевременную регистрацию может сильно отличаться в зависимости от индивидуальных особенностей сложившейся ситуации. Сумма составляет 0,5-10 тыс. руб.

Во внимание принимается статус гражданина. Размер штрафа для юридических лиц значительно выше. Последствия при несвоевременном обращении в уполномоченный орган для осуществления регистрации не ограничиваются только денежным взысканием. О том, какое наказание может быть наложено за несвоевременную регистрацию, о размере штрафа, а также о стоимости постановки автомобиля на учет поговорим далее.

Регистрация автомобиля: порядок и сроки

Срок, в течение которого должна быть выполнена регистрация транспортного средства, фиксирует закон. В нем отражено, что купленный автомобиль нужно поставить на учет в течение 10 дней с момента оформления документов. Процесс для новых и подержанных авто примерно одинаков.

Если производится регистрация нового автомобиля, его хозяин во время осуществления процесса обязан отдать отделению ГИБДД временные транзитные номера.

Чтобы поставить авто на учет, нужно обратиться в отделение ГИБДД по месту прописки или фактического проживания. Регистрация осуществляется на основании заявления нового хозяина транспортного средства.

Скачать заявление о регистрации транспортного средства:

![]()

Перед обращением в подразделение ГИБДД, потребуется подготовить пакет документов, в список которых входят:

- паспорт хозяина транспортного средства;

- договор купли-продажи или иная бумага, подтверждающая факт перехода права собственности на автомобиль;

- ПТС автомобиля и полис ОСАГО;

- номерные знаки, если авто новое.

Получив документы на регистрацию, сотрудник ГИБДД проверит их. Если все бумаги соответствуют установленным правилам, будет осуществлена регистрация автомобиля.

Размер денежного взыскания за несвоевременную регистрацию транспортного средства

Штраф за несвоевременную регистрацию автомобиля устанавливается в соответствии с пунктом 1 статьи 19.22 КоАП РФ. В соответствии с вышеуказанным нормативно-правовым актом, владелец транспортного средства обязан посетить ГИБДД в течение 10 дней с момента оформления авто в собственность и начать регистрацию. Если человек не успел вовремя обратиться в ГАИ, будет наложен штраф.

Его размер указан в таблице ниже.

| Статус владельца автомобиля: | Наказание за просрочку |

| Физическое лицо | 1,5-2 тыс. руб. |

| Должностное лицо | 2-3,5 тыс. руб. |

| Юридическое лицо | 5-10 тыс. руб. |

Гражданина могут привлечь к ответственности за непостановку авто на учет и в том случае, если у него сменились личные данные, однако информация не была отражена в свидетельстве о регистрации.

Гражданин не имеет права управлять незарегистрированным автомобилем. Если лицо будет остановлено для проверки, то сумма штрафа составит 500-800 руб. Если нарушение допущено повторно, это приведет к увеличению штрафа до 5 тыс. руб. В ряде ситуаций вместо штрафа человека, который невовремя обратился в ГИБДД, могут лишить прав на срок от 1 до 3 месяцев.

Сегодня граждане обязаны вовремя ставить на учет не только автомобиль или мотоцикл, но и иные ТС – снегоходы, мотовездеходы, прицепы и так далее. Полный перечень можно узнать, изучив актуальную редакцию правил дорожного движения.

Сколько предстоит заплатить за постановку авто на учет?

Разобравшись, что будет, если не поставил машину на учет в течение 10 дней, граждане обычно стремятся не нарушить установленный срок. Процедура регистрации нового или подержанного авто платная. Гражданину предстоит внести 2850 руб.

Денежные средства взимаются:

- за корректировку данных ПТС (350 руб.);

- за выдачу нового СТС (0,5 тыс. руб.);

- госпошлина за предоставление новых номерных знаков (2 тыс. руб.).

Если необходимо зарегистрировать подержанный автомобиль, который уже обладает номерными знаками, стоимость процедуры сократится. Она составит всего 850 руб. В процессе регистрации автомобиля человек может столкнуться с рядом других затрат. Прочие платные услуги и их стоимость представлены в таблице ниже.

| Услуга: | Стоимость: |

| Регистрация с сохранением номерных знаков, но заменой ПТС (закончилось место) | 1,3 тыс. руб. |

| Предоставление бумажных транзитных номеров | 0,2 тыс. руб. |

| Автомобиль регистрируется с предоставлением новых номеров и ПТС | 3,3 тыс. руб. |

| Предоставление нового ПТС (старый документ утерян или требует замены) | 0,8 тыс. руб. |

| Меняется ПТС и предоставляется СТС | 1,3 тыс. руб. |

| Предоставляются металлические транзитные номера для выезда из страны | 1,6 тыс. руб. |

| Зарегистрированный ранее автомобиль временно ставится на учет по месту фактического пребывания владельца | 0,35 тыс. руб. |

Последствия непостановки на учет

Штраф – не единственное наказание, к которому могут привлечь собственника транспортного средства. Если регистрация авто не была выполнена своевременно, штрафы, полученные новым хозяином машины, будут приходить на имя предыдущего владельца. Последний имеет право в любой момент обратиться в подразделение ГИБДД и отменить их.

Если срок прошел, а новый хозяин не выполнил перерегистрацию машины, бывший владелец имеет права подать заявку на аннулирование регистрации. В качестве подтверждающих документов потребуется предоставить договор купли-продажи.

Если бывший хозяин авто обратится в ГИБДД, на имя нового владельца транспортного средства выпишут денежное взыскание. Размер штрафа за непостановку авто на учет зависит от статуса лица, в отношении которого применяется наказание. Заплатив штраф, необходимо незамедлительно зарегистрировать машину в установленном порядке. Самая неприятная ситуация – объявление автомобиля, регистрация которого не была своевременно осуществлена, в розыск. Поэтому эксперты советуют не затягивать с регистрацией автомобиля и обращаться в ГИБДД, как только это будет возможно.

Масленников Иван Иванович

С отличием закончил Государственную Юридическую Академию (ВСШ) по специальности правоведение. Большой опыт решения правовых вопросов широкого спектра.

Обособленные подразделения – важные нюансы и настройка 1С: Бухгалтерии

Не является секретом, что при создание юридического лица, без разницы какого, индивидуального предпринимателя или общества с ограниченной ответственностью, налоговые органы в первое время не трогают проверками новоиспеченную организацию и дают возможность освоиться в новом деле и начать получать прибыль от финансовой деятельности.

Даже при отсутствии финансовой деятельности в первых отчетных периодах налоговая инспекция терпеливо принимает «нулевые» декларации, а возможно даже и убыточные, необходимо только написать письмо с объяснением своих данных. Если подавать отчеты в срок и вести правильный налоговый учет, налоговая скорее всего не будет активно интересоваться организацией, даже если фирма показывает в отчетах минимальную прибыть от своей финансовой деятельности. Но существует множество ситуаций, не зная которых, неопытный предприниматель может не учесть и столкнуться с серьезными финансовыми штрафами и с санкциями, например, постановка на учет обособленного подразделения.

Если организация решает расширить свои границы и создать обособленное подразделение, то лучше регистрировать его не в месте массовой регистрации фирм, чтобы избежать налоговых проверок. В таких местах налоговый инспектор появляется регулярно с целью выявления нарушений. Для правильной постановки на учет потребуется предоставить большой перечень документов, в него входят:

- заявление о создание и об открытии обособленного подразделения;

- договор аренды недвижимости под создание офиса (копию);

- платежные поручения из банка, в котором открыт расчетный счет организации, с печатью об уплате налога на прибыль или как принято называть НДФЛ.

В настоящее время мало кого можно удивить тем фактором, что у одних основателей организаций все идет только в гору, открываются новые подразделения, увеличиваются рабочие места, а финансовая прибыль просто достигает великолепных результатов, а другие предприниматели еле держатся в бизнесе, у них закрываются подразделения, происходит сокращение штата, а в итоге и закрывается сама фирма. Во всей этой череде событий важную роль играет бухгалтерский учет, так как именно бухгалтер подает сведения про открытие или закрытие подразделений в налоговый орган, а также бухгалтер сдает различные отчетности.

Обособленное подразделение

Налоговый и Гражданский кодекс имеет такой термин как обособленное подразделение. А самое удивительное, что документы оформления у кодексов разнятся относительно обособленного подразделения.

Пункт 1 и пункт 2 статьи 55 Гражданского Кодекса Российской Федерации относят к обособленным подразделениям:

- представительство. Такое подразделение относится к юридическому лицу, подразделение находится не на том месте, где юридическое лицо, но представляет все интересы самого юридического лица.

- филиал. Подразделение находится не на месте нахождения юридического лица и осуществляет свою деятельность, возможно даже осуществляет и представительство юридического лица;

- иное подразделение юридического лица, которое не осуществляет представительство и не производит финансовую деятельность, как это делает филиал организации.

Для создания и открытия обособленного подразделения опираясь на Гражданский кодекс потребуется помощь юриста. Так как придется вносить ряд изменений в уставные документы организации, написать заявление о решение создания подразделения, заказать печать филиала или представительства.

Налоговый кодекс обозначил абсолютно другие критерии для создания и открытия подразделения. По пункту 2 статьи 11 Налогового кодекса Российской Федерации обособленным подразделением можно считать подразделение наделенное рабочими местами, которые в свою очередь, оборудованы всем необходимым для сотрудников организации.

Опираясь на абзац 18 пункта 2 статьи 11 Налогового кодекса Российской Федерации подразделение организации таким считается даже без отражения его в учредительных документах юридического лица. Организация может создавать обособленные подразделения в черте того же населенного пункта, где она сама зарегистрирована в налоговом органе, либо в другом населенном пункте.

Министерство финансов Российской Федерации считает, что независимо от выбранной формы организации, сроков нахождения рабочих на своих рабочих местах, ничего не влияет на обязательную постановку подразделения на учет в налоговый орган по месту нахождения.

Даже если фактически финансовая деятельность подразделения еще не началась и работники не выходят на свои рабочие места, все равно существует необходимость первоначально встать на учет в налоговую инспекцию. Об этом указано в письме Министерства финансов Российской Федерации от 16 мая 2017 года № 03-02-07/30877.

Правила постановки на учет обособленного подразделения

Еще пару лет назад руководству или ответственному лицу, которое имеет доверенность на принятие решений, нужно было лично присутствовать в налоговом органе при регистрации обособленного подразделения, заполнять документы необходимые налоговой инспекции. В настоящее время процедуру упростили значительно, хоть можно до сих пор действовать вышеуказанным методом, он до сих пор существует, а можно бухгалтеру организации заполнить форму С-09-3-1 (форма находится в программе) и отправить форму в налоговую инспекцию, налоговая должна относиться к юридическому адресу организации. Такое заявление подают в течение месяца, после открытия обособленного подразделения, это прописано в пунктах 2 и 3 статьи 23 Налогового кодекса Российской Федерации.

Штрафы и санкции предусмотрены очень суровые за невыполнение своих обязательств организацией. Пункт 1 статьи 116 Налогового кодекса Российской Федерации указывает сумму в размере 10000 рублей за невыполнение обязательств перед налоговым органом. Если же организация начала свою деятельность без постановки на учет, то налоговая служба произведет взыскание в размере 10% от дохода организации за указанный срок незаконной финансовой деятельности, но сумма взыскание не может быть ниже 40000 рублей, это прописано в пункте статьи 116 Налогового кодекса Российской Федерации.

Создание уведомления в 1С:Бухгалтерии

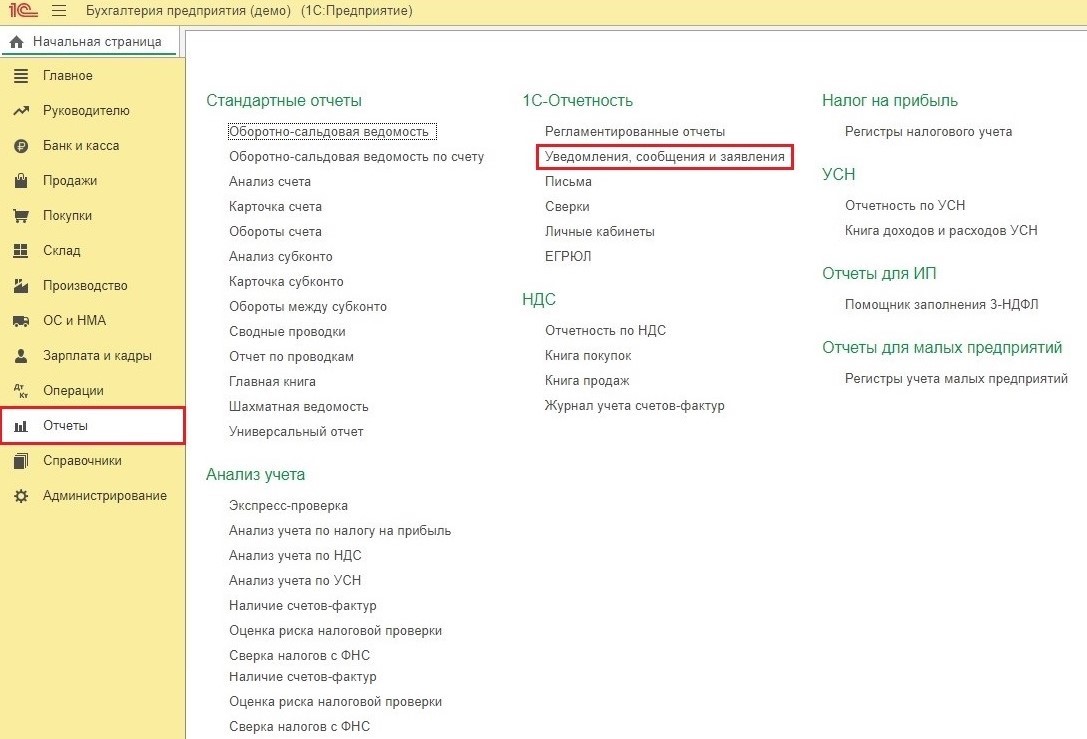

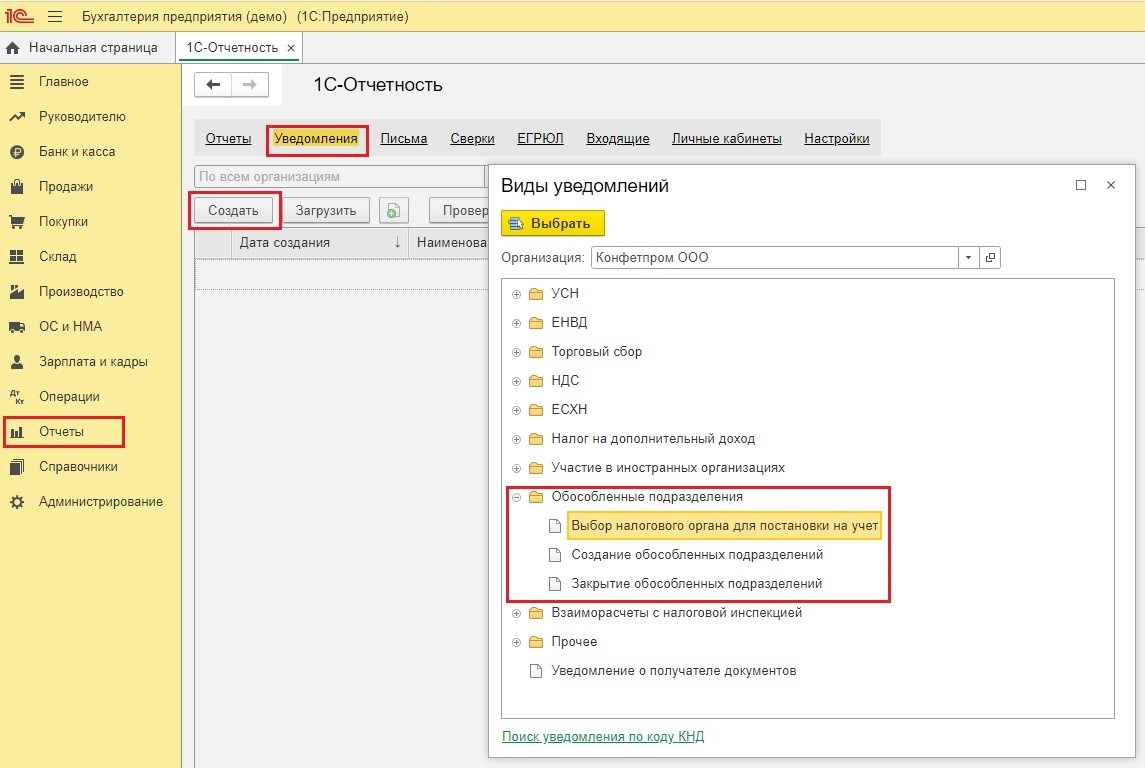

Подробно рассмотрим формирование уведомления в программе «1С:Бухгалтерия» в версии 3.0. Изначально необходимо зайти в раздел «Отчеты» и нажать на гиперссылку «Уведомления, сообщения и заявления».

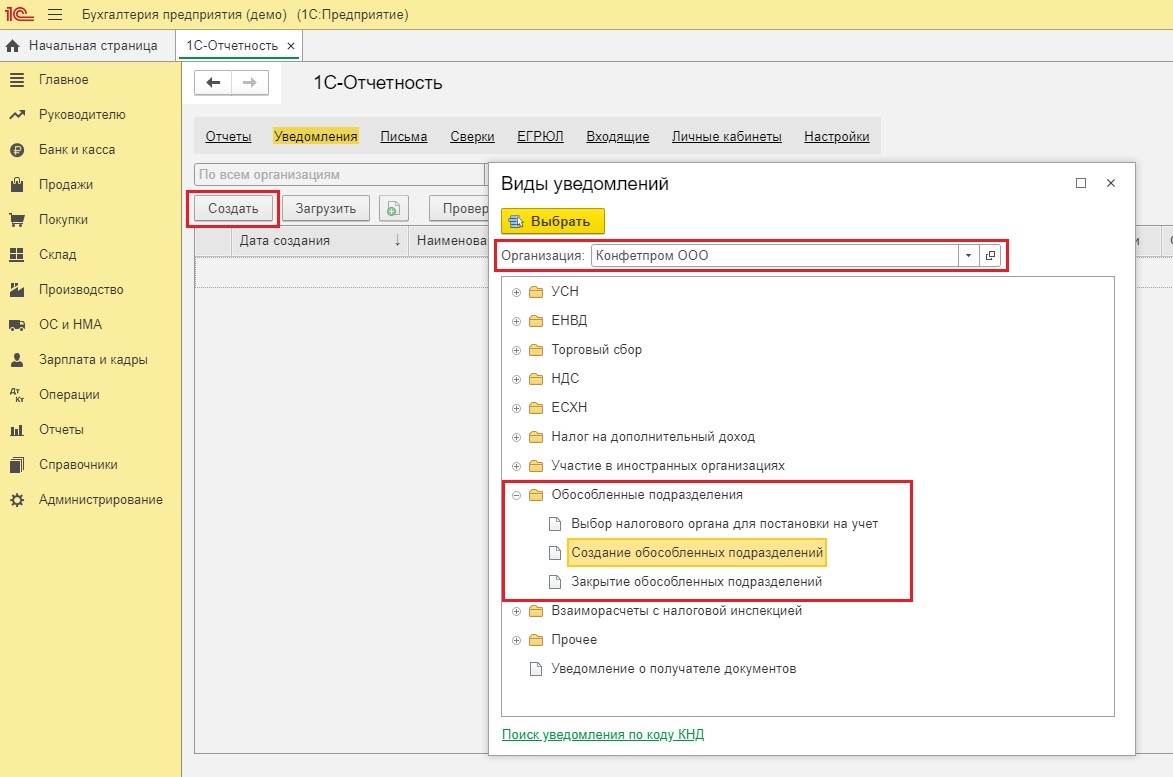

В этом разделе нажать на иконку «Создать» В графе, где указывается организация, которая создает уведомление, автоматически должно выйти название. Далее нужно нажать на плюсик рядом с «Обособленным подразделением» и выбрать пункт «Создать обособленное подразделение».

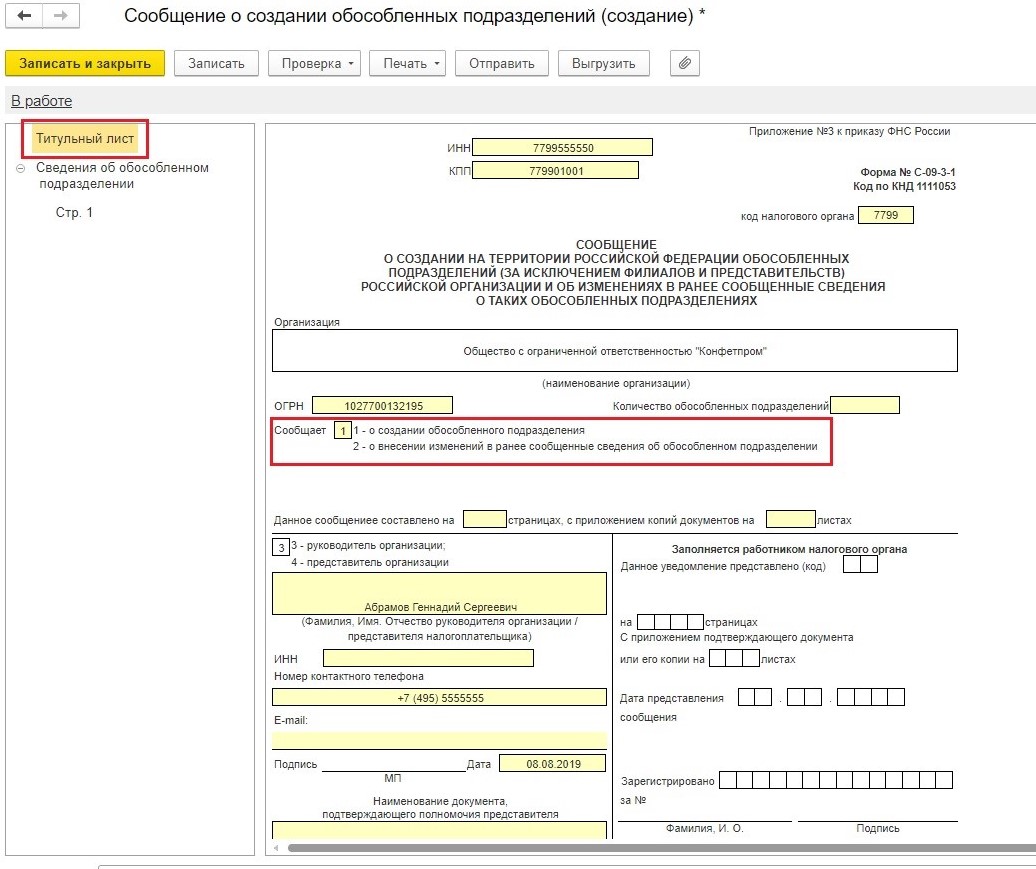

Надо внимательно проверить все данные организации (ИНН/КПП, ОГРН, название организации, код налоговой службы и т.д.) После проверки в графе «Сообщает» нужно выбрать значение, которое подходит для дальнейших действий, либо создать новое обособленное подразделение, либо внести изменение в уже существующее обособленное подразделение.

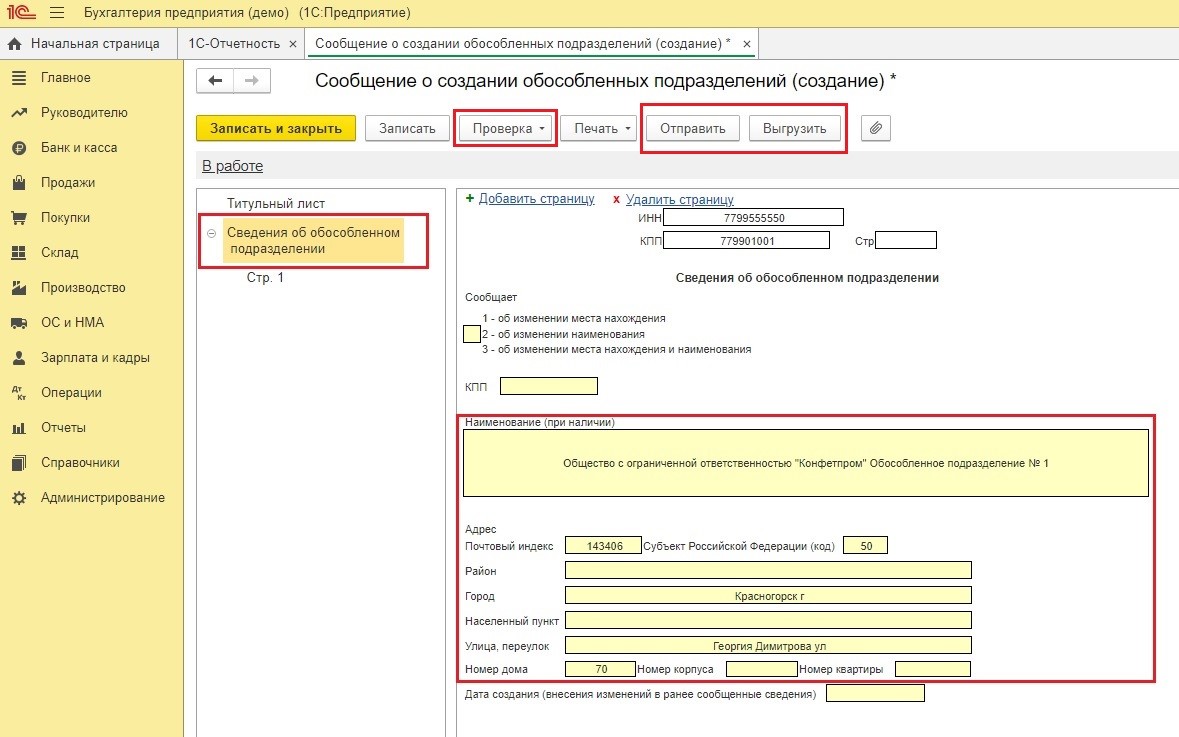

Дальше нужно заполнить вкладку «Сведения об обособленном подразделении». Если подразделение новое, то поля про КПП и про сообщение трогать не надо, они заполняются только тогда, когда вносятся изменения касательно существующего подразделения.

Нужна предельная внимательность при заполнении формы, опытные бухгалтера советуют использовать при заполнении адресный классификатор, такой классификатор запрограммирован и существует в программе.

После заполнения можно сразу отправить отчет в налоговую службу по каналам связи, можно это сделать только в том случае, если в программе есть сервис 1С-Отчетность, если такого сервиса нет, то документ нужно выгрузить в другую программу, созданную специально для отправки различных видов отчетности.

После получения уведомления налоговая служба в промежуток пяти рабочих дней ставит на учет подразделение и устанавливает ему отдельный КПП. Если обособленные подразделения расположены в одном городе, но на территориях разных подразделений налоговых служб, то на учет ставится в любую налоговую инспекцию, на выбор организации.

Для того чтобы в программе правильно это отобразить, необходимо зайти в раздел «Отчеты», выбрать пункт «Уведомления, сообщения и заявления», нажать «Создать», далее «Виды уведомлений», после «Обособленные подразделения» и «Выбор налогового органа». Далее заполнить форму и готовое уведомление направить в налоговую инспекцию.

Бывают случаи, когда нужно закрыть подразделение. Для этого, в срок трех дней после того, как организация приняла решение, нужно направить в налоговую уведомление по форме С-09-3-2.

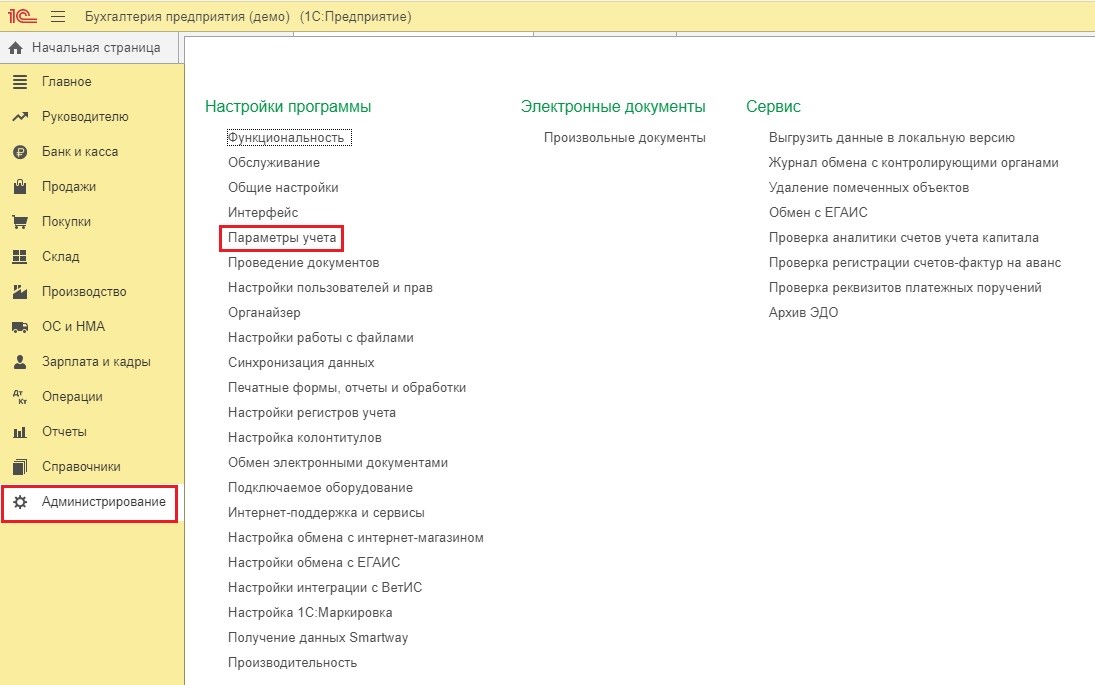

После присвоения подразделению КПП нужно отделить в программе подразделение, для этого выполняется ряд действий. «Администрирование» — «Параметры учета».

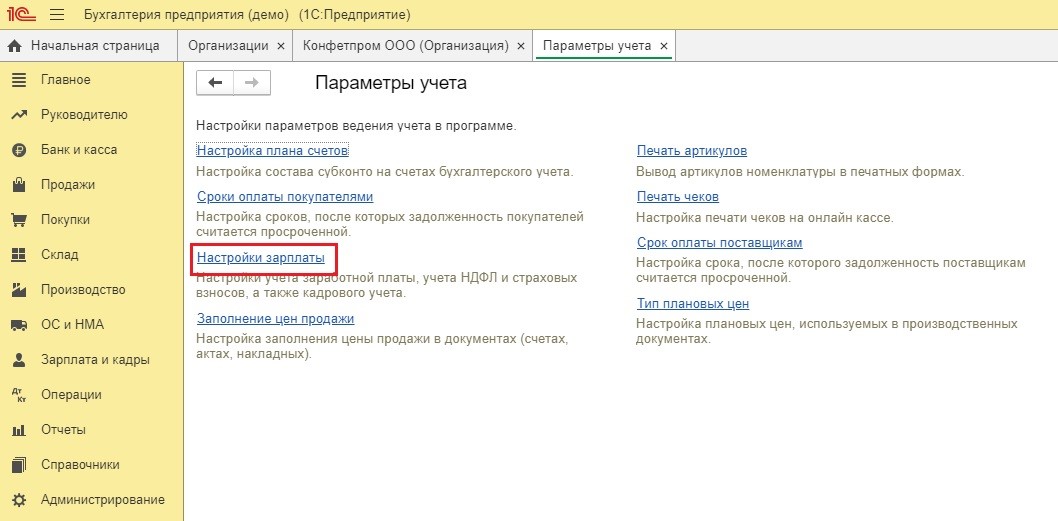

Нажать на раздел «Настройки заработной платы»

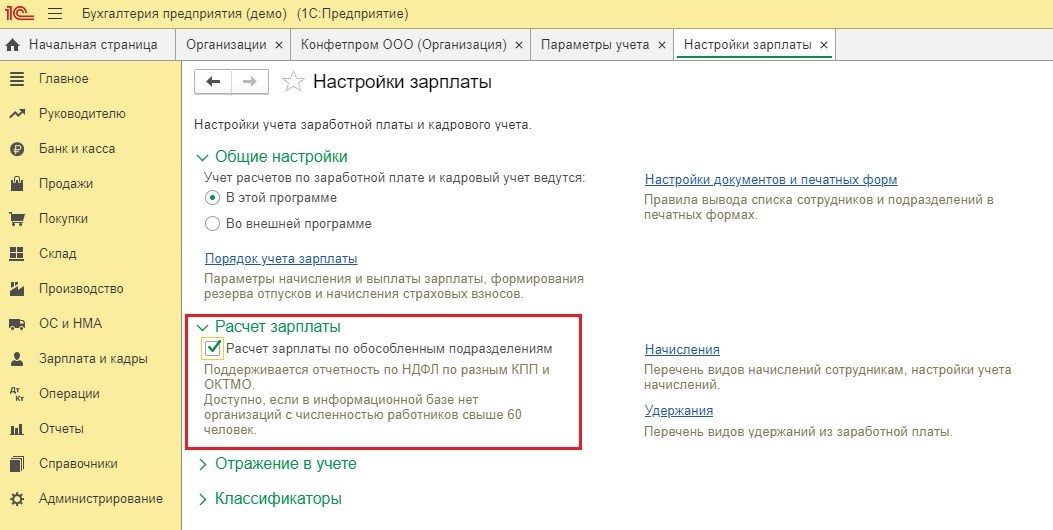

Установить галочку рядом с «Расчеты заработной платы по обособленным подразделениям».

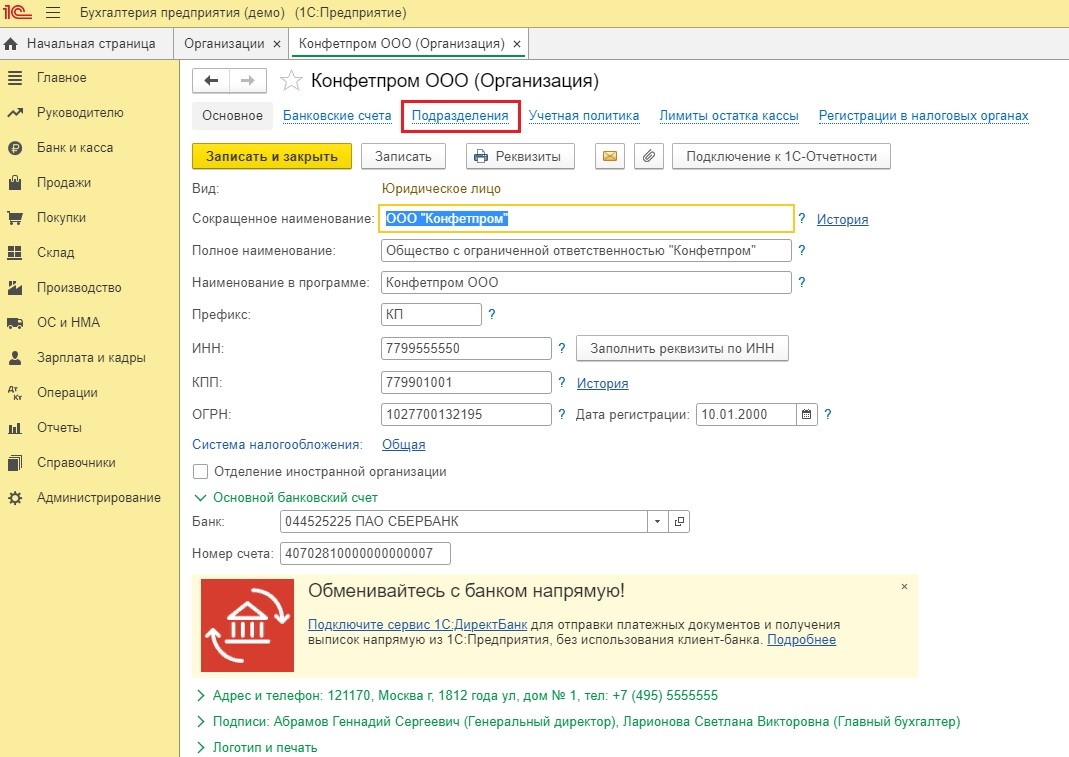

Открыть раздел «Главное» и нажать «Организации»

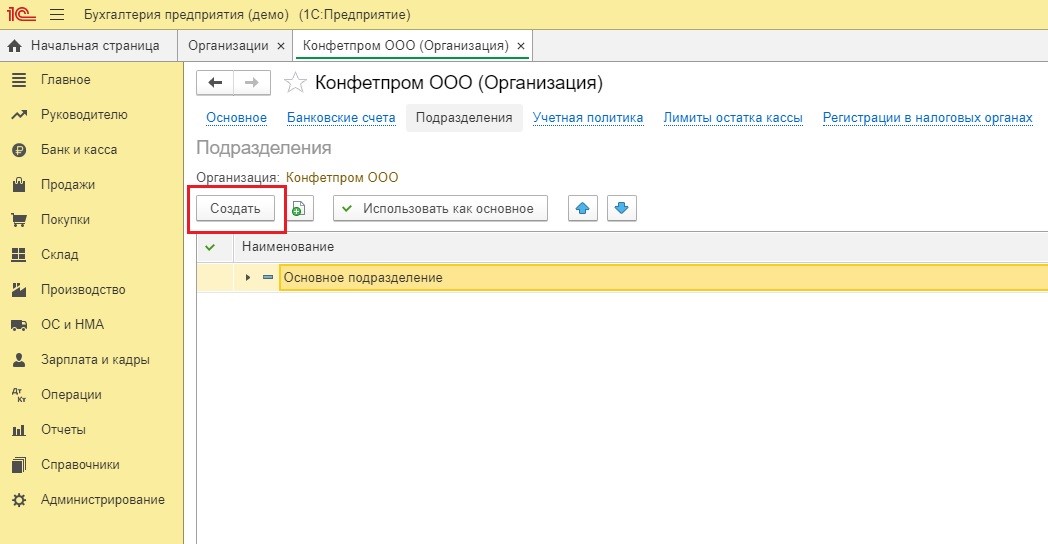

Из всех организаций нужно выбрать подходящую и кликнуть на «Подразделения».

После в пункт «Создать» без ошибок заполнить все данные, которые принадлежат новому подразделению.

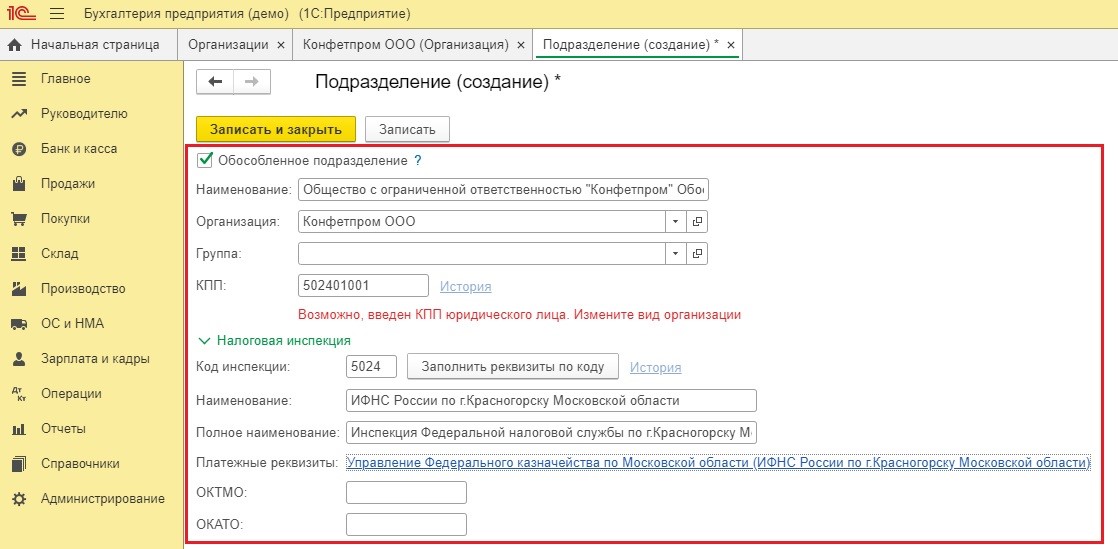

Установить галочку рядом с разделом «Обособленное подразделение» и без ошибок заполнить все данные, которые принадлежат новому подразделению. Для легкого заполнения указывается КПП и нажимается на пункт «Заполнить реквизиты по коду» далее программа сама заполняет всю информацию по подразделению, нужно будет только внести ОКТМО и ОКАТО.

В настоящее время большим количеством подразделений сложно кого-то удивить, а там где много подразделений и штат сотрудников ,скорее всего, большой. Для облегчения ведения бухгалтерского учета именно таких организаций, разработали специальную программу «1С Бухгалтерия КОРП». Такая программа специализируется на учете организаций с большим количеством работников и с большим числом подразделений. Учет в программе полностью автоматизирован, а это значительно не только упрощает ведение бухгалтерского учета, но и экономит огромное количество времени бухгалтера и сводит допустимые ошибки в заполнении данных к минимальной отметке.