акцизный налог

Большой англо-русский и русско-английский словарь . 2001 .

- акцизный

- акцизный чиновник

Смотреть что такое «акцизный налог» в других словарях:

АКЦИЗ, АКЦИЗНЫЙ НАЛОГ — (фр. accise, от лат. accidere обрезать) Вид косвенного налога, преимущественно на предметы массового потребления и услуги. Включается в цену товаров или тарифы на услуги … Словарь терминов по истории государства и права зарубежных стран

АКЦИЗНЫЙ — (ново лат.). Относящийся к акцизу. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. АКЦИЗНЫЙ 1) относящейся к акцизу; 2) чиновник, взыскивающий акцизный налог. Полный словарь иностранных слов, вошедших в… … Словарь иностранных слов русского языка

АКЦИЗНЫЙ СБОР, АКЦИЗ — (excise duty) Налог на потребление определенных товаров. Такой налог может вводится в целях привлечения в государственный бюджет дополнительных средств; нередко товары, потребление которых наносит ущерб здоровью, общественному порядку или… … Экономический словарь

Налог Акцизный — косвенный налог, взимание которого не связано со стоимостью товара, с затратами на производство, а зависит от целей налогообложения и потребностей бюджета. Н.а. назначается в виде надбавок к цене товара или услуги и оплачивается их конечным… … Словарь бизнес-терминов

НАЛОГ АКЦИЗНЫЙ — см. АКЦИЗ. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

АКЦИЗНЫЙ СБОР — (excise duty) Сбор или налог, которым облагаются определенные товары, такие, как алкогольные напитки или табачные изделия, производимые и продаваемые на территории Великобритании, в отличие от таможенных пошлин (cм.: таможенный тариф (customs… … Словарь бизнес-терминов

НАЛОГ НА АВТОМОБИЛЬ — (car tax) Акцизный сбор, взимаемый со стоимости автомобилей на стадии оптовой продажи. Он взимается как с машин отечественного производства, так и с импортных и является дополнениями к налогу на добавленную стоимость (НДС). Бизнес. Толковый… … Словарь бизнес-терминов

Налог — TAX Обязательный сбор, взимаемый государством с физических и юридических лиц. Объектом налогообложения являются доходы, имущество, отдельные товары, операции с ценными бумагами и т.д. В Ве ликобритании к налогам на доходы относятся индивидуальный … Словарь-справочник по экономике

НАЛОГ УРАВНИТЕЛЬНЫЙ — INTEREST EQUALIZATION TAXНалог, введенный в США в 1963 г. в связи с крупным дефицитом платежного баланса страны в 60 х гг. одновременно с Программой добровольного ограничения предоставления международных кредитов (1965 г.) и добровольными… … Энциклопедия банковского дела и финансов

Налог акцизный — English: Excise duty tax Налог на расходы, связанные с приобретением конкретного товара или с количеством купленного товара Источник: Термины и определения в электроэнергетике. Справочник … Строительный словарь

налог акцизный — один из видов налога, представляющий не связанный с получением дохода продавцом косвенный налог на продажу определенного вида товаров массового потребления. Акциз включается в цену товара и изымается в государственный и местный бюджеты. Чаще… … Словарь экономических терминов

Что такое акцизный налог?

- Акциз — это налог или сбор?

- Группа налогов, к которой относится акциз: это прямой или косвенный налог?

- Что включается в систему косвенных налогов государства кроме акцизов

- Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

- Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

- В чем особенности «акцизного» налогообложения следующих товарных групп

- Итоги

Акцизный налог представляет собой своеобразную надбавку к цене, величина которой не связана с затратами на производство товара. К какой налоговой группе относится акциз, в какие бюджеты поступает, а также об иных тонкостях «акцизного» налогообложения узнайте из нашего материала.

Акциз — это налог или сбор?

Для ответа на данный вопрос воспользуемся ст. 8 НК РФ, дающей расшифровку понятий «налог» и «сбор».

Налог обладает следующими признаками:

- обязательность,

- индивидуальность,

- безвозмездность,

- государственно-финансовая направленность налогового платежа.

Широкий спектр информации о налогах получите с помощью подготовленных специалистами нашего сайта материалов:

Сбор характеризуется следующими отличительными признаками:

- обязательность;

- его уплата является одним из условий совершения госорганами юридически значимых действий (в том числе по предоставлению определенных прав или выдаче лицензий) либо обусловлена осуществлением отдельных видов предпринимательской деятельности.

Об одном из видов налоговых сборов расскажут статьи, размещенные на нашем сайте в разделе «Торговый сбор в 2016–2017 годах — КБК, сроки и порядок уплаты».

По положениям п. 1 ст. 179 НК РФ плательщиками акцизов признаются фирмы и ИП. При этом вид их деятельности при уплате акцизов значения не имеет — главенствующую роль здесь играет вид операций с подакцизными товарами.

Какие товары попадают в разряд подакцизных — см. в материале «Что относится к подакцизным товарам — перечень 2015?».

Таким образом, исходя из терминологии НК РФ, акцизы — это налоги. Определив акциз как один из видов налогов в налоговой системе РФ, возникает следующий вопрос: акциз — это какой налог и в какую группу налогов включается? Об этом узнайте из следующего раздела.

Группа налогов, к которой относится акциз: это прямой или косвенный налог?

Чтобы определить, к какой группе налогов относятся акцизы, детализируем свойства прямых и косвенных налогов.

Основной признак, по которому налоги подразделяются на прямые и косвенные — метод их взимания. При этом налог относится к группе:

- прямых — если он установлен непосредственно на доход или имущество налогоплательщика, пользование и владение которым обосновывает налогообложение (налог на прибыль, имущество и др.);

- косвенных — если представляет собой надбавку к цене товара (работы, услуги), оплата которой перекладывается на потребителя. Субъектом прямого налога выступает продавец товара, при этом его фактическим плательщиком является потребитель.

Акцизы относятся к группе косвенных налогов, одним из отличительных признаков которых является регулирование потребления тех или иных видов товаров. При этом «одногруппники» акциза — налоги, попавшие в группу косвенных налогов несмотря на свою принадлежность к указанной группе, имеют свои задачи и свойства — об этом в следующем разделе.

Подробности о прямых и косвенных налогах см. в статье «Какие налоги относятся к прямым и косвенным (таблица)?».

Что включается в систему косвенных налогов государства кроме акцизов

Остановимся на 2 основных налогах, входящих вместе с акцизами в группу косвенных, — НДС и таможенных пошлинах.

При сравнении акцизов с НДС можно отметить различающие их признаки, например:

- индивидуализация ставок — по акцизам устанавливаются ставки в разных размерах на конкретные группы операций или подакцизных товаров, при этом ставки НДС ограничены тремя значениями (0, 10 и 18%) и применяются к широкому спектру товаров (работ, услуг);

- виды налоговых ставок — для акцизов могут применяться твердые, адвалорные и комбинированные ставки, тогда как НДС устанавливается всегда только в % от налоговой базы;

- отношение к процессу производства — акцизы не имеют отношения к издержкам производства и никак от них не зависят, а НДС взимается от формируемой на каждом этапе производства любого товара (работы, услуги) стоимости;

- иные отличительные признаки.

Сравнение акцизов с таможенными платежами показывает, что в отличие от НДС таможенные пошлины схожи с акцизами по индивидуализации ставок, но зависят не только от вида товара (ввозимого, вывозимого или перемещаемого через территорию РФ), но и от страны выпуска и специфических условий, устанавливаемых межгосударственными договорами.

Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

Чтобы разобраться, к какому виду налогов относятся акцизы, воспользуемся схемой:

Акцизы относятся к налогам группы «федеральные налоги»и по отдельным объектам налогообложения и подакцизным товарам подлежат зачислению:

- полностью в бюджет РФ (по автомобилям, табаку, спирту этиловому и др.);

- частично в бюджет РФ и бюджеты субъектов (моторные масла, автомобильный бензин и др.);

- полностью в бюджет субъектов РФ (на топливо печное бытовое, алкоголь крепостью менее 9% и др.).

С особенностями структуры налоговых систем разных стран вас познакомят размещенные на нашем портале статьи:

Особенности акцизного налогообложения в 2016 году и к каким нововведениям готовиться в 2017-м

Акцизный налог 2016 не особо отличался от предыдущих лет по разновидности объектов налогообложения и видам подакцизных товаров. В группу подлежащих обложению акцизами в 2016 году вошли такие виды товаров, как алкоголь, табак, легковые автомобили и ряд других. Ставки акциза по отдельным товарам остались на уровне предыдущего периода, на другие — выросли (к примеру, на пиво, вино, медовуху).

Как в 2016 году изменялись акцизы на бензин — в материале «Снова выросли акцизы на топливо».

Кроме того, 2016 год ознаменовался введением новых «акцизных» деклараций.

О внесении изменений в используемые налогоплательщиком электронные сервисы заполнения налоговой отчетности по акцизам — в сообщении «Программа «Налогоплательщик» обновлена».

В 2017 году акцизы ждет ежегодная индексация по отдельным группам подакцизных товаров. Под главным прицелом — алкоголь и табак.

С акцизными планами государства вас познакомит сообщение «Депутаты обсудили повышение акцизов».

Кроме того, список подакцизных товаров с 2017 года дополнился новыми объектами. Например, под «акцизное» обложение попали электронные системы доставки никотина и жидкости для них.

В чем особенности «акцизного» налогообложения следующих товарных групп

Рассмотрим отдельные нюансы обложения акцизами самых распространенных подакцизных товаров — табака и алкоголя.

Среди основных характерных особенностей «табачного» акциза:

- законодательно установленное нижнее пограничное значение суммы начисленного акциза;

- присутствие в расчете термина «расчетная цена», не свойственная другим видам подакцизных товаров;

- применение комбинированной акцизной ставки;

- учет при расчете «табачного» акциза связан с понятиями «минимальная цена» и «максимальная цена», применение которых контролируется налоговиками.

Как указанные нюансы влияют на конечную сумму «табачного» акциза — узнайте из материала «Какая ставка акциза установлена на табачную продукцию?».

У «алкогольных» акцизов своеобразный набор отличительных свойств. Например:

- ставка акциза находится в непосредственной взаимосвязи с уровнем крепости алкоголя (наименьшая ставка у безалкогольных напитков, наибольшая — у крепкого горячительного);

- усложненная процедура документального обеспечения акцизного налогообложения (особые требования к объединенным банковским гарантиям и др.);

- модернизированная система определения налоговой базы — с 2017 года налоговую базу по алкоголю необходимо сравнивать с объемом реализованного алкоголя по данным единой информационной госсистемы (ЕГАИС), и при наличии расхождений «алкогольной» базы по данным налогоплательщика в меньшую сторону в сравнении с информацией ЕГАИС расчет акциза производится исходя из зафиксированного ЕГАИС объема;

- иные особенности.

Дополнительные меры Правительства по повышению «алкогольных» акцизов — см. в сообщении «Акцизы на игристые вина могут поднять».

Итоги

Акциз как вид налога является федеральным в общей налоговой системе РФ и относится к группе косвенных налогов. С помощью регулирования акцизных ставок государство корректирует потребление определенных видов товаров.

Что такое акциз

Автор статьи — Копирайтер Контур.Бухгалтерии

Что такое акциз

Акциз — это особый налог, тоже косвенный, как и НДС. Можно сказать, что это надбавка, которая “спрятана” в продажной цене товара, и ее цель — регулировать спрос. Как и в случае с НДС, уплата акциза ложится на плечи конечного потребителя, а предприниматель или компания только передают этот налог государству.

Акциз — федеральный налог, так что правила его расчета и уплаты одинаковы во всех регионах страны и нет регионов, которые освобождают от уплаты акцизов. Налоговая бдительно следит за уплатой этой пошлины, потому что они приносят в госбюджет 5-8% средств.

Какие товары относятся к подакцизным

Есть список товаров, которые “назначены” подакцизными, то есть при торговле этими товарами приходится платить акциз, и неважно, произвели их в России или за границей. Обычно это популярные высокомаржинальные товары, их перечень постоянно меняется, он приведен в п. 1 ст. 181 НК РФ. Например, в списке есть:

- продукты с содержанием спирта с долей до 9%;

- алкогольные напитки — вина, сидры, пиво с долей спирта более 0,5%;

- табак и все виды табачных изделий;

- электронные сигареты с никотином и заправки к ним;

- топливо: печное, дизельное

- моторные масла;

- бензин;

- легковые машины;

- мотоциклы с двигателем мощностью более 150 л.с.

Часть подакцизных товаров нужно маркировать (табак, алкоголь), другую часть нет (мотоциклы, автомобили).

В каждой группе подакцизных товаров есть исключения, например:

- медицинские и ветеринарные товары с содержанием спирта (должны входить в список лекарств или ветеринарных средств);

- парфюмерия с содержанием спирта (есть требования по процентной доле спирта и объему флакона);

- виносодержащие материалы — сусла из винограда, яблок, пшеницы и пр.

Считается, что акцизы на алкоголь и табак помогают ограничивать потребление этих вредных для здоровья веществ. Акцизы на автомобильное топливо и масла становятся своего рода платой за пользование дорогами и загрязнение окружающей среды. А акцизы на предметы роскоши (икра, осетровые рыбы и пр.) помогают перераспределять средства.

Кто платит акциз

Плательщики акциза (ст. 179 НК РФ) — это российские и зарубежные:

- индивидуальные предприниматели;

- организации;

- физлица, которые перевозят товар через границу Таможенного союза.

В большинстве случаев акциз платят при следующих действиях с товарами:

- продажа;

- пересечение границы;

- производство;

- передача для дальнейшего производства;

- передача лицу, которое обеспечило сырье для производства товара;

- передача для переработки;

- передача сотруднику, который уходит из компании.

Обязанность по уплате акциза появляется не всегда. Некоторые группы товаров требуют уплаты налога только при конкретных операциях: скажем, производители прямогонного бензина платят акциз, а продавцы — нет.

От акцизов освобождают (ст. 183 НК РФ) производителей, если они передают товары внутри подразделений компании для дальнейшего производства (кроме некоторых случаев), если вывозят товары за рубеж, при первой продаже конфиската. Для освобождения нужно соблюсти особые условия: раздельный учет подакцизных и не подакцизных товаров, банковские гарантии (ст. 184, 195, 204 НК РФ).

Какие бывают ставки акциза

Есть три вида акцизных ставок:

- твердые — определенная сумма на единицу измерения (например, на литр), такая ставка работает для всех подакцизных товаров, кроме папирос и сигарет;

- адвалорные — процент от стоимости товара (упоминаются в НК РФ, но на практике не применяются);

- комбинированные — состоят из суммы на единицу измерения и процента от максимальной стоимости, эта ставка работает для папирос и сигарет.

Для каждого вида товаров в категории работает своя ставка: скажем, каждый класс бензина имеет свою ставку.

Как рассчитать размер акциза

Для расчета нужно знать ставку и налоговую базу. По каждому виду подакцизных товаров налоговая база (НБ) определяется по-своему (ст. 187 НК РФ).

- По товарам со специфическими ставками НБ — это объем / количество проданных или переданных товаров.

- По товарам с комбинированной ставкой (папиросам и сигаретам) НБ состоит из двух частей. Первая часть — это объем / количество проданных или переданных товаров, вторая часть — расчетная стоимость этих товаров, то есть произведение максимальной стоимости единицы товара (пачки) на количество товара. Максимальную цену производители наносят на каждую пачку папирос с 2007 года, выше этой цены товар продавать нельзя, есть штрафы за завышение стоимости.

Для первой группы товаров с твердой ставкой сумма акциза рассчитывается по формуле:

Налоговая база * Ставка акциза

Для второй группы товаров с комбинированной ставкой сумма акциза рассчитывается по формуле:

Налоговая база по количеству товара * Ставка на штуку товара + Назначенный процент * Максимальная цена товара

Когда уплачивают акцизы

Налоговый период по акцизам — один календарный месяц. Для всех подакцизных товаров кроме алкоголя акциз уплачивается дважды в равных долях за один период:

- Первую выплату делают до 25 числа в месяц после месяца, когда подакцизный товар был продан / передан.

- Вторую выплату делают до 15 числа через месяц после продажи / передачи товара.

Для алкоголя и спиртосодержащих товаров другие правила:

- за алкоголь, проданный с 1 по 15 число месяца, акциз платят до 25 числа этого же месяца;

- за алкоголь, проданных с 15 числа до конца месяца, акциз платят до 15 числа следующего месяца.

По акцизам можно применять вычеты, аналогично НДС, условия вычетов прописаны в ст. 200 и ст. 201 НК РФ. Например, вычет можно сделать, если вы используете подакцизный товар как сырье при производстве других подакцизных товаров, при этом уплатили акциз продавцу или в бюджет при ввозе товара, а ставки акциза установлены на единицу измерения НБ.

Ведите учет, начисляйте зарплату и отчитывайтесь в облачном сервисе Контур.Бухгалтерия. Сервис автоматически делает большинство расчетов, напоминает о датах платежей и отчетности, в нем есть инструменты для финансового контроля и оптимизации налогов. Первые две недели работы бесплатны для всех новичков.

Что такое акцизный налог

Налоговые платежи, которые накладываются на производителей определенной продукции, называются акцизами. В налоговом кодексе Российской Федерации такой налог определяется как федеральный и отправляется в государственный бюджет. Производителям акцизных товаров разрешено добавлять стоимость акциза к итоговой цене изделия.

Акцизные марки и продукция

Обозначением того, что продукция находится под дополнительным налогом, служит наличие акцизной марки. Эти марки могут отличаться в зависимости от страны-изготовителя и группы налогооблагаемой продукции. В России прямыми плательщиками акцизного налога могут быть индивидуальные предприниматели, организации и перевозчики товаров через границу Европейского экономического сообщества (ЕЭС). Под акцизный налог попадают такие товары:

- Спирт, который производят из нижеперечисленного сырья: винные дистилляты, сырец, виноградный или плодовый спирт и основа для изготовления виски.

- Остатки производства по изготовлению этилового спирта.

- Алкогольные изделия с содержанием спирта от 0,5%.

- Сусло и виноматериалы.

- Все товары, имеющие в составе от 9% спирта и не имеющие отношения к алкоголю. Например, лекарства, парфюмерия или косметика.

- Изделия, которые содержат табак, включая товары, употребляемые с помощью прямого нагревания — электронные сигареты и никотиносодержащие жидкости.

- Легковые автомобили и мототехника.

- Вещества фракционной нефтепереработки.

- Топливо.

Обложение указанных групп товаров акцизным налогом позволяет проводить учет продаваемой продукции и контролировать оплату налогов. Также наличие акциза подтверждает законность производства и реализации изготавливаемой продукции.

Расчет акцизной ставки

У каждого товара есть своя налоговая ставка. Для ее определения на предприятии ведется налоговая база. Если изготовитель производит подакцизные товары разных видов, то и ставка будет разной. Налоговые ставки делятся на три группы:

- Твердыеакцизные ставки. Каждая единица налоговой базы обкладывается фиксированным налогом.

- Комбинированные акцизные ставки. Данные ставки рассчитываются по специальной формуле, где есть фиксированный показатель и разные коэффициенты.

- Адвалорные акцизные ставки. Расчет производится исходя из стоимости подакцизной продукции.

Уплата акцизного налога происходит после срока фактической реализации товара не позже 25 числа, следующего за истекшим налоговым периодом. Например, акциз за товар, проданный в марте, оплачивается не позже 25 апреля. Во время ввоза в Россию товаров, облагаемых акцизом, налоги оплачиваются исходя из положений законодательства РФ о таможенном деле.

Налогоплательщики, которые совершают сделки с прямогонным бензином, авиационным керосином, денатурированным спиртом, средними дистиллятами и бензолом могут оплатить налог не позже третьего месяца. То есть акциз за март может оплачиваться не позже 25 мая.

При экспорте подакцизной продукции экспортеры освобождаются от уплаты налога. Для этого им необходимо иметь при себе следующие документы:

- готовый контракт

- декларацию с таможни

- выписку из банка, свидетельствующую о наличии экспортной выручки

На сбор перечня дается до 180 дней. Если не подать указанные документы в срок, придется заплатить акцизный налог.

Большую роль играет то, что акцизный налог можно прибавлять к итоговой стоимости продукции, переводя его в косвенные налоги. Во время реализации облагаемой налогом продукции сумма акциза уменьшается на налоговый вычет. Принять акцизы к вычету можно только после фактической уплаты налога. Подтверждением права на вычет могут свидетельствовать счета-фактуры. Своевременная оплата акцизных налогов служит подтверждением добропорядочности изготовителя и улучшает контроль над оборотом товаров.

Как могут измениться акцизные налоги в 2021 году

Минфин предлагает в 2021 году повысить акциз на бензин Аи-80 на 20%, на Аи-90 и выше — на 10%, водку и прочий алкоголь — на 27,6%, пиво — на 18,8%. Планируется ввести акциз на цемент, на производимые изделия с нагреваемым табаком, снюс и другие. Ожидается отмена акцизного налога на ювелирные изделия, ковры и другие товары.

Министерство финансов Узбекистана прогнозирует 12,3 трлн сумов поступлений по акцизному налогу, что на 8,2% больше по сравнению с ожидаемым поступлением текущего года, следует из проекта «Бюджет для граждан 2021» (PDF).

Источник: Проект «Бюджет для граждан 2021».

Как отмечает Минфин, акцизный налог спрогнозирован с учетом повышения ставок на алкогольную и табачную продукцию и унификации ставок на товары отечественного производства и импортируемые.

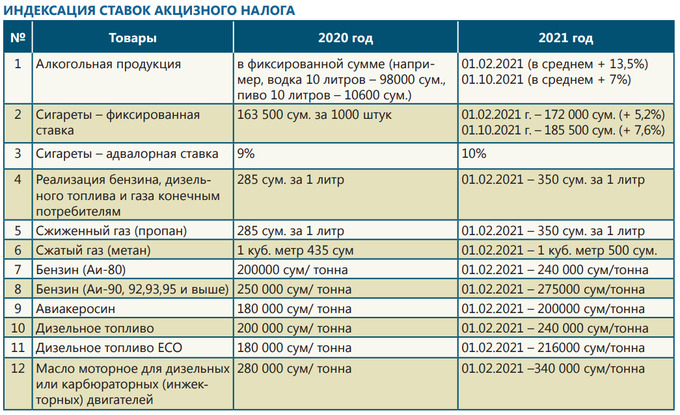

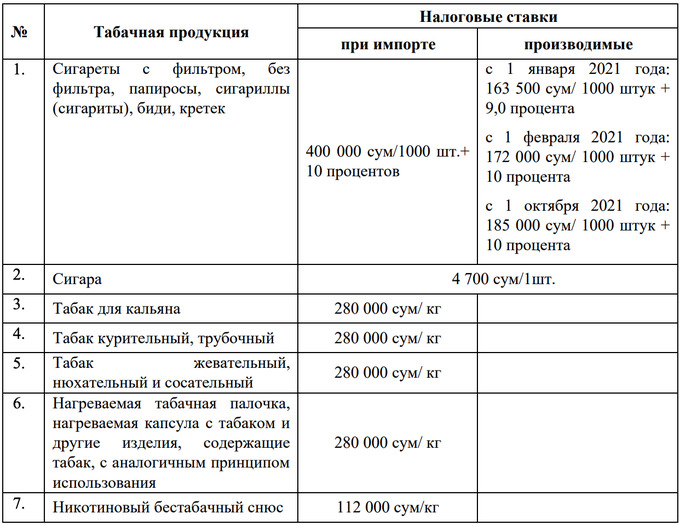

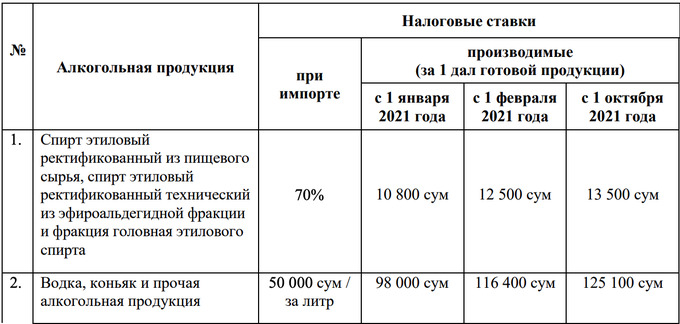

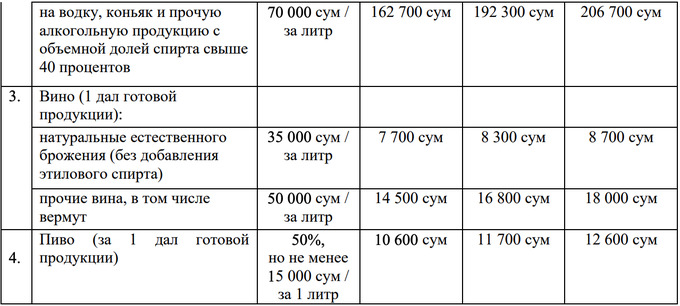

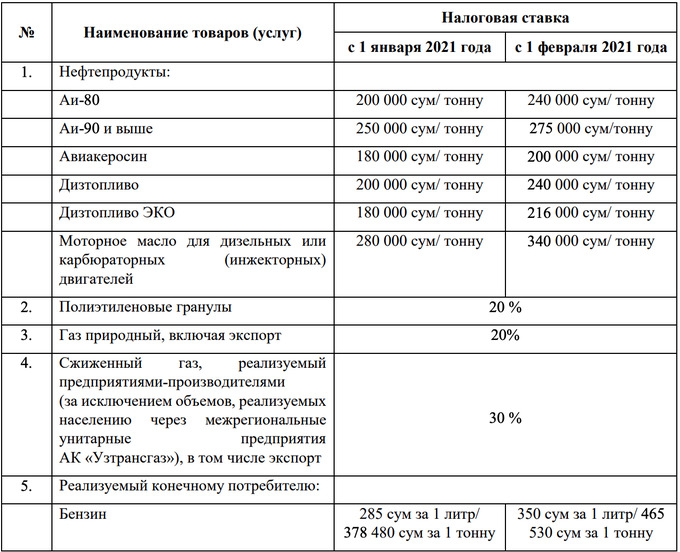

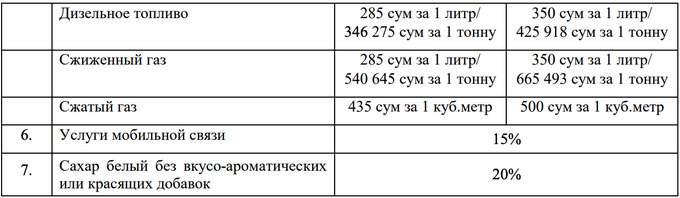

Ставки акцизного налога, установленные в абсолютной сумме, подлежат ежегодной индексации не ниже уровня инфляции. В 2021 году ставки акцизного налога будут проиндексированы в 2 этапа (как и в прошлом году)

Для унификации ставок акцизных налогов на товары отечественного производства и импортируемые в 2021 году:

- вводится акциз на производимые изделия с нагреваемым табаком, табак курительный, жевательный, нюхательный, сосательный (снюс) и для кальяна, никотиновый бестабачный снюс, никотиносодержащую жидкость (на импортируемые уже ввели);

- по нефтепродуктам приведены в соответствие ставки акцизного налога на импорт и внутреннее производство;

- отменяется акцизный налог на ювелирные изделия, ковры, столовые приборы из серебра, мононить из ПВХ, пленки из пластмассы, скотчи, емкости из пластмасс, электротехническую и прочую продукцию, тракторы и полуприцепы, пищевую продукцию;

- ставки, установленные в абсолютной величине на импорт, переводятся на национальную валюту.

Так, согласно проекту документа, акциз на бензин Аи-80 планируется повысить на 20%, на Аи-90 и выше — на 10%, этиловый спирт — 25% (в два этапа), водку, коньяк и прочую алкогольную продукцию — на 27,6%, пиво — на 18,8% и другие.

Кроме того, на цемент (клинкер) вводится акциз в размере 10%, а ставка акциза на предоставление услуг мобильной связи снижена с 20% до 15%.

Налоговые ставки на табачную продукцию

Налоговые ставки на алкогольную продукцию

Налоговые ставки на нефтепродукты и другие подакцизные товары и услуги

Источник: Проект закона «О внесении изменений и дополнений в некоторые законодательные акты Республики Узбекистан в связи с принятием основных направлений налоговой политики на 2021 год» (PDF).

Источник: Проект «Бюджет для граждан 2021».