Страховые взносы к уплате: четыре законных способа их снизить

Каждый работодатель обязан отчислять за сотрудников страховые взносы в ПФР, ФСС и ФОМС. Стандартный размер отчислений составляет 30,2% от зарплаты. Работник получает 30 тысяч руб. — взнос за него 9 тысяч руб. в месяц. Итого 108 тысяч руб. в год платит работодатель из личного кармана только за одного сотрудника.

Расходы на страховые взносы можно снизить. Вместе с Анной Поповой — исполнительным директором юридической компании «Туров и партнёры» мы продолжаем разбираться в вопросах экономии на обязательных платежах. О способах налоговой оптимизации читайте в предыдущей статье «4 законных способа сэкономить на налогах» . Сегодня поговорим о легальных способах экономии на страховых взносах.

Способ 1. Применять компенсационные выплаты

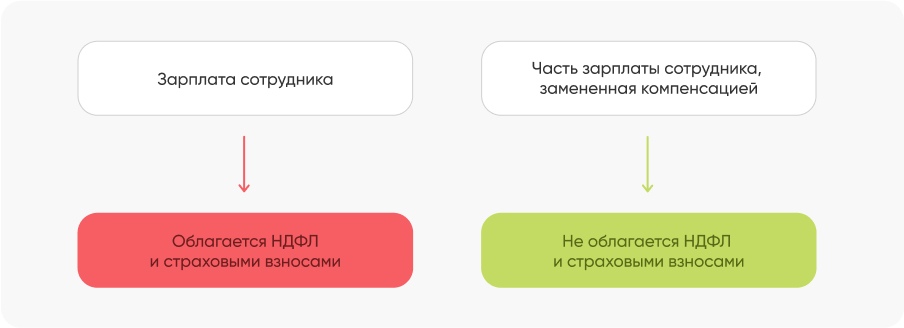

Суть: Часть заработной платы сотрудника можно заменить компенсационными выплатами. Компенсации не облагаются страховыми взносами. Основание: ст. 422 Налогового Кодекса РФ .

Часть зарплаты можно заменить компенсациями за:

Вахтовый метод работы.

Разъездной характер работы.

Использование личного имущества (мебели, мобильного телефона, оборудования).

Обучение и повышение квалификации.

Пример. Владимир зарабатывает 50 000 руб. Страховые взносы за него составляют 50 000 * 30,2 = 15 100 руб. в месяц. Владимир получает второе высшее образование и платит за учёбу 15 000 в месяц. Директор предложил платить Владимиру не 50 000 руб., а 35 000 руб. в качестве зарплаты и 15 000 руб. в виде компенсации за обучение. Владимир согласился. Теперь взносы за него составляют 35 000 * 30,2 = 10 570 руб. Экономия на взносах для компании: 4 530 руб. в месяц, 54 360 в год. Для Владимира есть своя выгода. Компенсации не только не облагаются страховыми взносами, но и не облагаются НДФЛ. Поэтому теперь Владимир получает зп почти на 2 000 руб. больше.

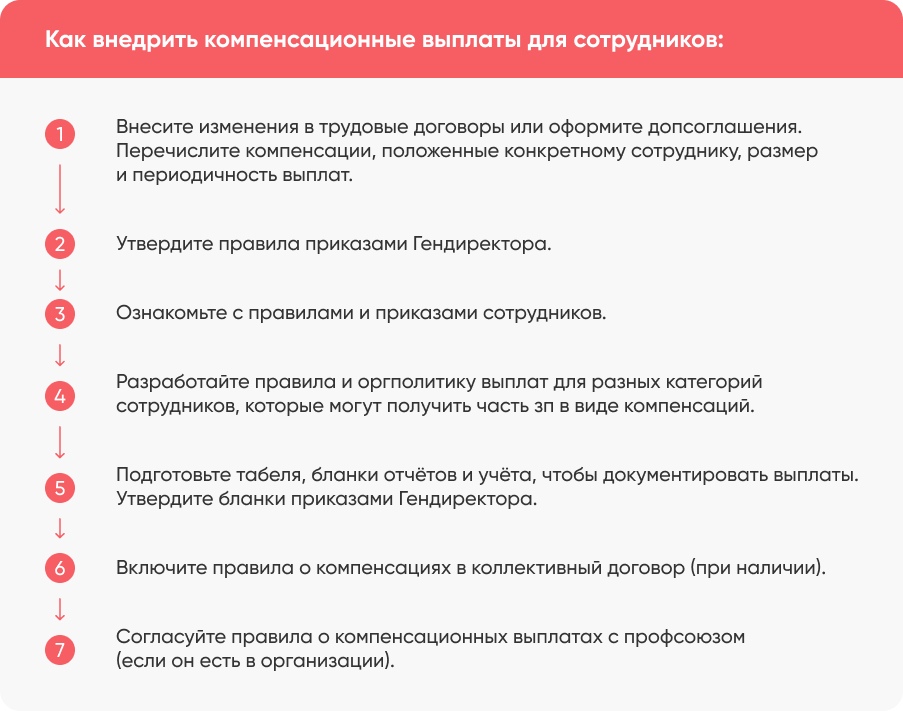

Чтобы внедрить компенсационные выплаты для своих сотрудников, рекомендуем такой алгоритм действий:

Если соблюдать такой порядок действий, то у налоговиков не будет оснований для претензий.

Важно. Компенсации не должны быть фиктивными. Если вы платите работнику компенсацию за разъездной характер работы, значит он действительно постоянно выезжает из города по служебной надобности. И это отражено в трудовом договоре, допсоглашении или в его служебных обязанностях. Такое правило применимо к любому виду компенсационных выплат.

Способ 2. Использовать ученические договоры

Суть: Вместо зарплаты можно платить соискателям стипендии, которые не облагаются страховыми взносами. Основание: Определения Верховного суда, ст. 204 Трудового кодекса .

Если работодатель не уверен в квалификации работника-новичка, разумнее заключить с ним на первое время ученический договор. Ученик обязан соблюдать учебный процесс и сдать экзамен, который подтвердит его навыки. В период обучения он не выполняет трудовую функцию, поэтому не получает зарплату. Вместо зарплаты ему выплачивается стипендия. Налоговые инспекторы однозначно утверждают, что стипендия по ученическим договорам не облагается страховыми взносами. Верховный суд подтверждает, что такая позиция верна.

Пример. Фирма по установке пластиковых окон в связи с расширением наняла трёх новых молодых мастеров. Их общая зарплата за месяц составляет 120 000 руб., по 40 000 руб. каждому. Взносы за них в месяц: 40 000 * 30,2 * 3 = 36 240 руб. Вместо трудовых фирма могла заключить с ними ученические договоры, к примеру, на три месяца. Три месяца новички работали бы под присмотром опытного наставника и получали стипендию. Экономия: 36 240 * 3 = 108 720 руб.

Важно. На период обучения стипендия не должна быть ниже МРОТ, согласно статье 204 ТК РФ .

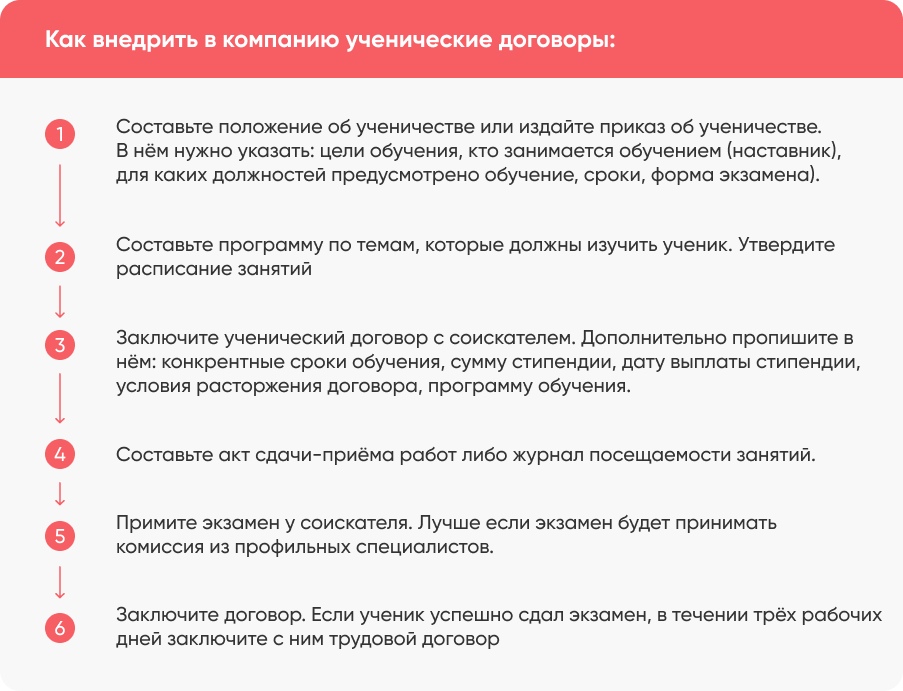

Порядок действий, чтобы использовать в компании ученические договоры:

Наш эксперт Анна Попова отмечает два важных положения, касательно ученических договоров:

Ст. 200 ТК устанавливает, что ученический договор заключается на срок, необходимый для получения данной квалификации. То есть, закон не содержит предельного срока. Можно заключить договор на один месяц, а можно на один год. И у проверяющих органов не будет оснований для претензий. Но безопаснее выдержать золотую середину. Оптимальный срок для ученичества — от одного до шести месяцев.

Не нужно выдавать ученику по итогам экзамена какие-то аттестаты или сертификаты. Если всё же выдаёте сертификат, то обязательно пропишите в нём «Обучение проводилось только для внутренних целей компании. Сертификат не является документом гособразца и не обязывает другие компании его принимать». Такая отметка нужна, чтобы не получать лицензию, согласно ФЗ «Об образовании».

Ученические договоры можно использовать в любых сферах, например, в сфере торговли, строительства, общепита и т.д.

Способ 3. Создать производственный кооператив

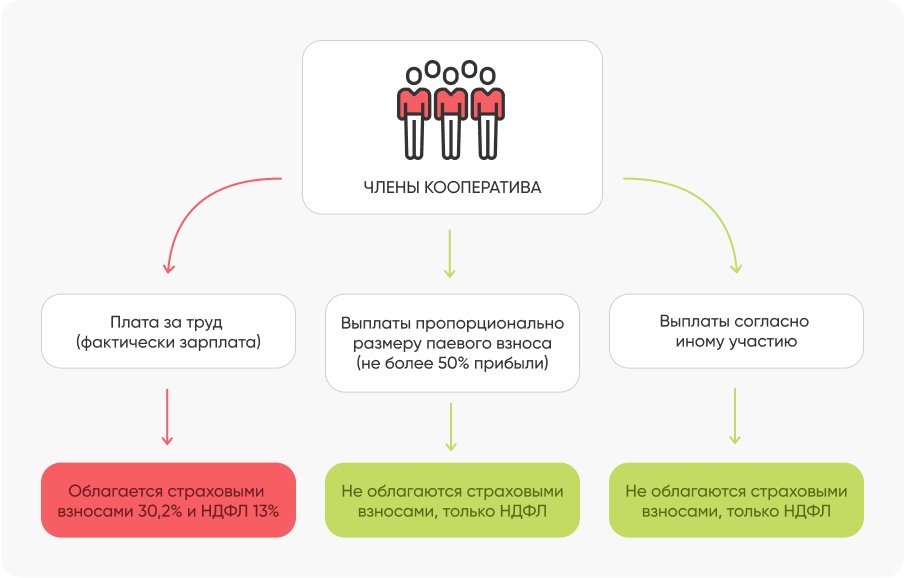

Суть: Выплаты членам производственного кооператива делятся на три вида: согласно личному трудовому участию (ЛТУ), согласно паевому участию и согласно иному участию. Страховыми взносами облагаются только выплаты за ЛТУ. Основание: Гражданский кодекс , ФЗ «О производственных кооперативах» , ФЗ «О государственной регистрации юрлиц и ИП».

Производственный кооператив (ПК) — добровольное объединение людей для совместной производственной или хозяйственной работы. Практически любые сотрудники могут объединиться в ПК, например, работники производства, торговли, склада. Их обязанности не изменятся.

Кооператив — это юрлицо. Минимальное число учредителей составляет пять человек. Для регистрации учредителям нужно подать в налоговую:

Заявление по форме Р11001 (новая форма утверждена Приказом ФНС, который вступит в силу 25 ноября 2020).

Устав (два экземпляра).

Протокол общего собрания.

Квитанцию об оплате госпошлины.

Уведомление о переходе на УСН.

Подтверждение юридического адреса: договор аренды, свидетельство о собственности.

Налоговая зарегистрирует ПК в течение пяти рабочих дней после получения всех документов.

Доход членов кооператива полностью официальный. Они подлежат всем видам страхования, наряду с наёмными работниками. Время работы в кооперативе засчитывается в трудовой стаж. Но при этом для работодателя нагрузка по страховым взносам в три раза меньше.

Пример. Иван работал на производстве в ООО. Его зарплата 45 000 руб. Начальник платил за него в качестве взносов 45 000 * 30,2 = 13 590 руб. Иван и еще пять сотрудников производства объединились и создали ПК. Его зарплата по-прежнему 45 000 руб. Но теперь Иван получает 15 000 руб. за личное трудовое участие, а оставшуюся сумму за паевое и иное участие. Сумма страховых взносов за Ивана составляет 15 000 * 30,2 = 4 530 руб. Экономия 13 590 — 4 530 = 9 060 руб. Экономия на взносах в год 108 720 руб. И это только за одного Ивана, а кроме него в кооперативе еще пять человек.

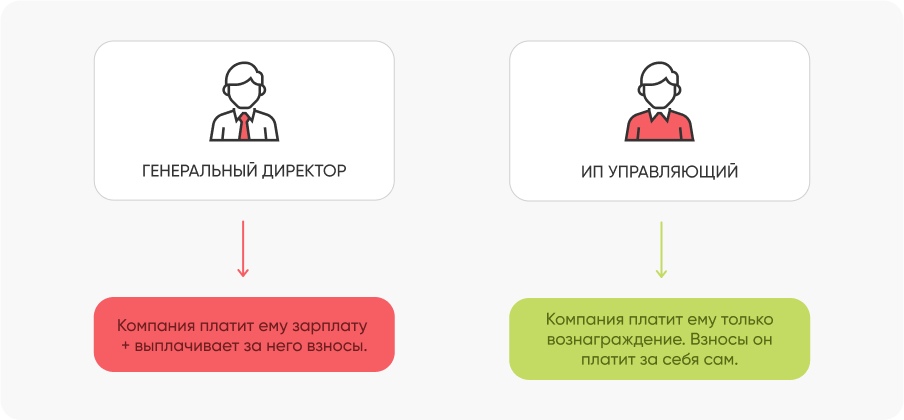

Способ 4. Внедрить ИП управляющего в качестве единоличного исполнительного органа

Суть: Руководство организацией может осуществлять ИП управляющий или управляющая компания, которые работают по УСН. Страховые взносы за них не нужно платить. Основание: статья 42 ФЗ «Об ООО» , ФЗ «Об акционерных обществах».

В любой организации есть орган управления. Обычно это генеральный директор, которого называют единоличным исполнительным органом. Вместо него управление могут осуществлять ИП управляющий, либо управляющая компания (УК). Такой способ управления подходит ООО и АО.

Пример. ООО руководит генеральный директор. Его зарплата 180 000 руб. В год 2 160 000 руб.

В месяц страховые взносы за него составляют 180 000 * 30,2% = 54 360 руб. В год 652 320 руб.

2 160 000 + 652 320 = 2 812 320 руб. В такую сумму обходится компании гендиректор.

ООО заключило договор управления с ИП управляющим, который работает на УСН 6%. Вознаграждение управляющего за год составило 2 500 000 руб. С этой суммы он заплатит налог по ставке 6%. Взносы ИП платит за себя сам. Налог он уменьшит на сумму взносов.

Экономия для ООО: 2 812 320 — 2 500 000 = 312 320 руб.

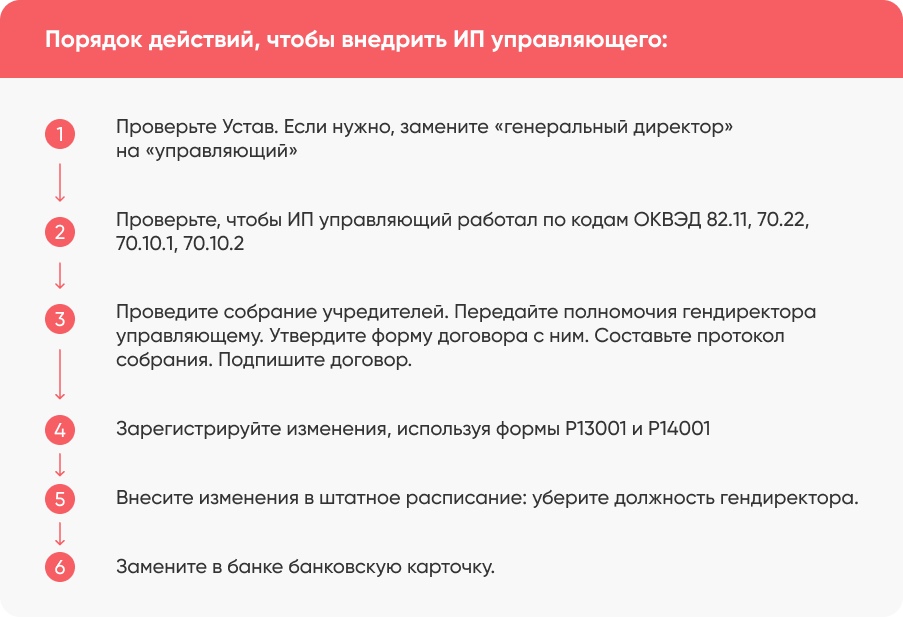

Если хотите внедрить ИП управляющего вместо гендиректора, рекомендуем такой порядок действий:

Гендиректор получает фиксированную зарплату, независимо от показателей компании. Вознаграждение ИП управляющего напрямую зависит от моржи. Поэтому ему выгодно улучшение финансово-хозяйственных показателей ООО. Если управляющий получает необоснованно высокое вознаграждение, а показатели организации при этом не растут, тогда у налоговиков возникнут сомнения в целесообразности такой замены. Поэтому внедрение управляющего ИП либо УК должно быть экономически обосновано и нести пользу компании.

Важно. Вознаграждение ИП управляющего — это не зарплата. Вознаграждение не должно быть фиксированным: оно зависит от проделанной работы. Обязательно включите это условие в договор. Не давайте проверяющим органам оснований для переквалификации договора управления в трудовой договор.

Чек-лист, как сэкономить на уплате страховых взносов

Если ваши сотрудники работают на вахте, ездят в командировки, учатся в университете либо используют личное имущество в рабочих целях, вы можете выплачивать им часть зарплаты в виде компенсации. Компенсационные выплаты не облагаются страховыми взносами.

Не торопитесь заключать трудовой договор с работником-новичком. Оформите ученический договор на срок до шести месяцев. Новичок будет работать и учиться под присмотром опытных коллег, а вы будете платить ему не зарплату, а стипендию. На стипендию взносы не начисляются.

Подумайте об объединении части сотрудников в производственный кооператив. Это не отголосок 90-х годов, а реальный способ экономии на взносах. Взносами облагаются только выплаты за трудовое участие. Для компании это возможность уменьшить страховые взносы в три раза. Для сотрудников — получать больше, ведь прибыль зависит от личного, паевого и иного вклада в работу.

ООО и АО могут заменить гендиректора управляющим ИП. Управляющий получает не зарплату, а вознаграждение, и взносы платит за себя сам.

Как уменьшить зарплатные налоги в 2021 году?

Как бизнесмену максимально сэкономить на зарплатных налогах и не попасть на штрафы или не сесть в тюрьму?

Итак, среднестатистический бизнесмен нанимает на работу помощника. Обозначает ему желаемую зарплату – 50 тысяч рублей «на руки». Вроде и не так разорительно для бизнесмена. Посчитаем, а в какую реальную сумму выльется зарплата работнику в 50 тысяч рублей.

ПРИМЕР №1.

Первым делом, «грязными» бизнесмен должен начислить работнику:

50 000 рублей: 0,87 = 57 471 рублей.

НДФЛ по ставке 13% – 7 471 рубль.

Рассчитаем страховые отчисления в ПФР:

12 792 рубля х 30% = 3 837,6 рублей.

12 792 рубля – это МРОТ, который действует с 1 января 2021 года. И эта сумма будет облагаться по полной ставке страховых взносов.

Для малого и среднего бизнеса действует пониженный тариф страховых взносов 15%.

Сумма превышения зарплаты над уровнем МРОТ будет облагаться по пониженной ставке:

(57 471 рублей – 12 792 рубля) х 15% = 6 701,9 рублей.

Получается, что предприниматель должен отдать государству 18 011 рублей, выплатив зарплату работнику «на руки» 50 тысяч рублей.

То есть почти 36% зарплаты бизнесмен тратит на «зарплатные» налоги. И это еще без учета «несчастных» взносов, минимальная ставка которых составляет 0,2%.

Конечно, такое положение вещей, да еще при снижении рентабельности бизнеса, не может радовать бизнес. А если бизнес не относится к субъектам малого предпринимательства, то налоговая нагрузка может составлять до половины размера заработной платы.

1.Какие существуют легальные пути снижения зарплатных налогов?

Отметим, что нами рассматривается выплата «белой» зарплаты и безопасные схемы уменьшения налогов с нее.

ИП управляющий вместо штатного директора

Самая высокая зарплата в компании, как правило, у ее директора. А значит и самые высокие страховые взносы в ПФР – до той поры, пока предельная величина не достигнет 1,465 млн рублей в год. А если годовой доход директора превысит 5 млн рублей, то с суммы такого превышения НДФЛ будет рассчитываться по ставке 15%.

Как компании, хотя бы частично снизить «зарплатные» налоги?

Для этого можно «сделать» директора ИП управляющим.

Законом не запрещено передать бразды правления обществом управляющему. В этом случае компания выплачивает ИП управляющему не зарплату, а вознаграждение и, следовательно, с данных выплат нет «зарплатных» налогов. ИП управляющий применяет УСН по ставке 6% (объект «Доходы») или 15% (объект «Доходы минус расходы»).

Экономия налогов может быть больше, если местные власти снизили «упрощенный» – от 1% до 6% (объект «Доходы») и от 5% до 15% (объект «Доходы минус расходы»).

То есть компания не перечисляет за сотрудника НДФЛ, а сам ИП платит с вознаграждения «упрощенный» налог, который в некоторых регионах может составлять 1%.

Но у компании могут возникнуть налоговые риски, ведь налоговики могут заподозрить схему ухода от «зарплатных» налогов.

Для того чтобы избежать подобных претензий со стороны налоговиков, нужно грамотно составить договор на управление компанией. Иначе налоговики могут переквалифицировать договор с управляющим ИП на трудовой договор и, соответственно, доначислить страховые взносы и НДФЛ по полной программе. Конечно, особенно опасно заключать подобные договоры с бывшим директором, который на днях уволился и сразу зарегистрировался как ИП.

Использование самозанятых граждан

В ряде случаев компания может существенно оптимизировать «зарплатные» налоги с помощью самозанятых. Самозанятые граждане платят только один налог и полностью освобождены от страховых взносов на обязательное медицинское, социальное и пенсионное страхование.

А поскольку в 2020 году режим самозанятых охватил все регионы нашей страны, то бизнесмены стали активно использовать вместо «обычных» работников – самозанятых.

Но схему – «пусть работник увольняется по собственному желанию, а потом становится самозанятым и мы с ним заключим гражданско-правовой договор» законодатели пресекли заранее.

Ведь по Закону самозанятый гражданин не платит льготные налоги, если он получает доход:

в рамках трудовых отношений;

от оказания ими услуг, работ по гражданско-правовым договорам, если заказчиками услуг, работ выступают их работодатели или лица, бывшие их работодателями менее двух лет назад.

Если самозанятый гражданин работает в компании по трудовому договору или уволился меньше двух лет назад, то компания-работодатель должна платить страховые взносы и удерживать НДФЛ с доходов как с «обычных» исполнителей по договорам гражданско-правового характера.

Однако, невзирая на эти препятствия, некоторые работодатели все равно заключают договоры с бывшими работниками, а ныне – самозанятыми лицами. Но налоговики легко установят таких работников, ведь у них в базе есть сведения на всех работников компании.

Тем не менее, такой способ оптимизации «зарплатных» налогов имеет право на жизнь. Для нивелирования подобных последствий гражданско-правовой договор с самозанятым лицом можно заключить не с компанией-работодателем, а с взаимозависимым лицом. Например, это удобно делать в рамках холдинга, в который входят «свои» компании и такие договоры не должны носить массовый характер.

Помимо экономии на налогах, компания не включает самозанятого гражданина ни в один отчет. То есть на него не нужно сдавать справки 2-НДФЛ, 6-НДФЛ. На самозанятого гражданина не нужно оформлять никаких кадровых документов и отчетов в ПФР. А сумма вознаграждения учитывается в расходах на основании сформированного чека в приложении «Мой налог».

Для самих самозанятых граждан предусмотрено применение налоговой ставки для работы с компанией 6%. При этом самозанятые единожды могут воспользоваться налоговым вычетом в размере 10 тысяч рублей в момент регистрации в качестве самозанятых граждан.

ПРИМЕР №2.

Воспользуемся условиями примера №1.

Компания выплачивала работнику 50 тысяч рублей «на руки».

Предприниматель должен отдать государству 18 011 рублей, выплатив зарплату работнику «на руки» в 50 тысяч рублей.

Вместо штатного работника компания заключила договор с самозанятым гражданином и перечислила ему 57 471 рублей.

Самозанятый гражданин заплатит налог с этой суммы 2 299 рубля (4% с учетом налогового вычета).

А компания с перечисленной суммы самозанятому лицу не заплатит никаких страховых взносов и НДФЛ, а возьмет в налоговые расходы сумму вознаграждения в размере 2 299 рубля.

Но не всегда можно воспользоваться услугами самозанятого. Необходимо постоянно контролировать величину выплачиваемого дохода. Если годовой доход самозанятого превысил 2,4 млн рублей, то он теряет свой статус.

Использование ИП

По-прежнему популярным способом оптимизации «зарплатных» налогов является договор с ИП. Ограничений в части суммы перечислений, как с самозанятыми гражданами, у ИП нет.

При отсутствии у ИП сотрудников, в бюджет уплачивается 6% налога по УСН и фиксированные страховые взносы «за себя».

Но в том случае, если ИП был ранее связан узами с работодателем, то имеется риск переквалификации договоров гражданско-правового характера в трудовые договоры.

Налоговики могут заявить, что компании фактически «переводили» заработную плату бывшим работникам:

размер вознаграждения соответствовал заработной плате;

со всеми ИП были заключены типовые, шаблонные формы договоров, не зависящие от индивидуальной специфики конкретного вида оказываемых услуг;

договоры перезаключались на аналогичных условиях с одними и теми же физическими лицами в течение длительного периода времени;

выплаты носили регулярный характер и совпадали с днем выплаты заработной платы.

В случае если трудовые отношения не прикрываются гражданско-правовым договором с ИП, то компания имеет возможность законным способом уменьшить «зарплатные» налоги.

Аренда личного имущества

В практике организаций часто встречаются ситуации, когда личное имущество работников используется в служебных целях. Наиболее популярным способом использования личного транспортного средства работника являются договоры аренды автомобиля без экипажа. Привлекательность этих договоров, прежде всего, состоит в том, что платежи, производимые работнику по договору аренды автомобиля без экипажа, не подлежат обложению страховыми взносами. В отношении НДФЛ льгот нет — полученные доходы работника облагаются в общем порядке.

1.4.1 Безопасный вариант оформления отношений с работниками

Еще в 2017 г. высшие судьи подтвердили, что под обложение страховыми взносами должна подпадать вся сумма арендной платы, если отдельно не выделена стоимость услуг аренды.

Даже если компания закрепит в трудовом договоре разъездной характер работы сотрудника и (или) обязанность по управлению автомобилем в служебных целях, не исключено, что налоговики все равно будет доказывать фактическое выполнение одновременно арендодателем и работником организации услуг управления транспортным средством.

На сегодняшний день самым безопасным является заключение двух договоров: аренды транспортного средства без экипажа и оказания услуг по управлению и технической эксплуатации транспортного средства. В первом случае никаких страховых взносов не перечисляется, а во втором – только со стоимости управления, которая, как правило, является мизерной.

И в заключение отметим, что есть способы разовой экономии «зарплатных» налогов – выплаты так называемого социального характера. Но нельзя постоянно заменять зарплату работнику материальной помощью и аналогичными выплатами.

Как платить меньше налогов: миф оптимизации

Все хотят платить меньше налогов. Спрос рождает предложение — платные консультации и бухгалтерские семинары. К названию мероприятия обязательно прибавляют слово «законный» или «безопасный». Например, «самый безопасный способ сэкономить на налогах», «законные способы уменьшить налоговую нагрузку». Предприниматели платят за мечту — и получают бесполезные или даже вредные знания. В попытке сэкономить — зря тратят деньги.

Экономия на налогах — разумная цель. Но способы её достижения делятся на два вида: банальные и наказуемые. В статье мы расскажем об обоих — и разберём, наконец, обросшую мифами тему оптимизации.

Законные способы оптимизации

Законные способы оптимизации прописаны в Налоговом кодексе. Они хорошо известны.

Предприниматели имеют право:

— Применять спецрежим. Для всего малого бизнеса подходит УСН, для некоторых видов деятельности — ЕНВД и патент. Для физлиц без сотрудников и на услугах — новый налог на профессиональный доход.

— Уменьшать налог на страховые взносы. Предприниматели на ЕНВД и УСН «Доходы» уменьшают налог полностью, а если работают с сотрудниками — максимум наполовину. На УСН «Доходы минус расходы» взносы списывают в расходы. На патенте запрещено учитывать взносы. Самозанятые вообще их не платят.

— Применять льготы по страховым взносам за сотрудников. В 2019 году льгот по взносам стало меньше: их лишились некоторые предприниматели на УСН, ЕНВД и патенте. Остались льготы для аккредитованных айтишников, НКО, резидентов «Сколково» и участников Особых экономических зон.

— Применять пониженные ставки УСН. Регионы имеют право снизить ставку УСН для всех предпринимателей — например, в Петербурге и Екатеринбурге на «Доходах минус расходах» платят 7%, а не 15%. Бывают и льготы для определённых бизнесов, они разные в каждом регионе. Чтобы проверить себя, зайдите на сайт налоговой → выберите свой регион → «Особенности регионального законодательства».

— Уходить на налоговые каникулы. Ставка УСН для некоторых предпринимателей — 0%. В течение двух лет после регистрации они платят только страховые взносы. Проверьте себя в таблице.

Полезные статьи по теме:

Незаконные способы оптимизации: все остальные

Расскажем о пяти самых популярных схемах, тайными знаниями о которых завлекают на тренинги и консультации.

1. Дробление бизнеса. Большинство советов по оптимизации связано с разделением бизнеса на несколько частей. Крупный бизнес платит налог на прибыль, на имущество организации и на добавленную стоимость. Если разделить организацию на несколько маленьких — все они будут применять УСН и экономить на налоге.

Для небольшого бизнеса эта схема бесполезна. Предприниматели редко переступают ограничение 150 миллионов рублей доходов в год и теряют право на УСН. Поэтому и большинство мероприятий об оптимизации налогов — не для вас.

Пример из судебной практики:

Компания подошла к барьеру УСН — 100 сотрудников. Чтобы не переходить на ОСНО, директор создал несколько новых организаций. Сотрудники работали формально в других компаниях, реально — на тех же местах, а собственник экономил на налоге. Только вот налоговая заинтересовалась странными денежными потоками между организациями.

На предприятие пришла проверка. Сотрудники налоговой изучили документы, пообщались с сотрудниками и признали дробление фиктивным. Компания — одна, она на ОСНО, и она должна 800 000 рублей налога на имущество и 4 млн рублей пени.

Компания пошла в суд и дошла до Верховного суда. Он поддержал налоговую.

2. Уход от НДС. Компании платят НДС с разницы между ценой покупки и продажи. Чем меньше разница, тем меньше налог. Поэтому при помощи фирм-однодневок они увеличивают цену покупки или снижают цену продажи. Компания платит меньше НДС, а с однодневок взять нечего.

Владелец магазина покупает сахар по 10 рублей за килограмм, а продаёт — по 50. За каждый килограмм он платит НДС 10% (50 — 10) = 4 рубля. Он перешёл на тёмную сторону и стал покупать товары через цепочку контрагентов. Реальный продавец получает, как и раньше, 10 рублей за килограмм. Последующие звенья цепочки — по 15, 20 и т.д. Реальный покупатель отдаёт 49 рублей за килограмм. В результате он платит за килограмм сахара НДС 10% (50-49) = 10 копеек. В 40 раз меньше!

3. Заключение ГПХ вместо трудового договора. Компании обязаны заключать с постоянными сотрудниками трудовой договор. Это невыгодно: за сотрудников платят НДФЛ и страховые взносы и сдают отчёты. Небольшому бизнесу тяжело выполнить все требования трудового законодательства. Работодатели думают: если нарушать, то хотя бы с экономией. Поэтому предпочитают серую зарплату или работу с подрядчиками.

Некоторые даже не знают о нарушении. Интернет переполнен статьями вроде «трудовой договор или ГПХ: что заключить с сотрудником». Они создают ощущение, что предприниматель выбирает договор на своё усмотрение. На самом деле налоговая и трудовая инспекция приводят чёткие признаки трудовых договоров:

— Регулярный труд, а не конечная задача.

— Наличие режима работы: со скольки и до скольки.

— Выполнение распоряжений руководителя.

— Исполнение должностных обязанностей.

Если отношения с сотрудником подходят под эти признаки, налоговая признаёт договор ГПХ трудовым и просит доплатить налоги. Заодно выставляет штраф: для ИП — от 5 000 до 10 000 ₽, для ООО — от 50 000 до 100 000 ₽.

Налоговая узнаёт о нарушении из двух источников: из жалоб сотрудников и по ежемесячным платежам, которые похожи на замаскированную зарплату.

4. Перевод сотрудников в самозанятые. С 2020 года новый налоговый режим действует по всей стране. Физлица регистрируются в приложении налоговой и становятся самозанятыми. Они платят 4% от доходов за услуги физлицам и 6% от доходов за услуги компаниям — и освобождены от взносов. Небольшому бизнесу это помогает перейти на официальную работу.

Компании быстро нашли выгоду от изменения закона. Как только в регионе разрешали самозанятость, среди предприятий проходила волна «увольнений» сотрудников. Их просили зарегистрироваться в качестве самозанятых. Якобы они — независимые люди, которые оказывают компании услуги. Налог стал в 2 раза меньше: 6% против 13%, а от страховых взносов избавились и компания и исполнители.

Это нарушение похоже на подмену трудового договора гражданско-правовым. Физлица продолжают работать на одного заказчика, сидят на прежних рабочих местах и соблюдают правила распорядка компании. Чтобы у работодателей не возникало никаких сомнений, что это нарушение, в закон добавили специальное пояснение. Самозанятым нельзя учитывать доходы от компаний, на которые они работали в предыдущие два года — пп. 8 п. 2 ст. 6 ФЗ-422.

Предприниматели придумали обходной путь — платить зарплату и оформлять документы с другой компанией. В теории звучит безупречно. На практике непонятно, на кого оформить компанию и как переводить ей деньги, чтобы не попасться. Налоговая заметит: 5 сотрудников ушли из компании, стали самозанятыми и внезапно все вместе заключили договор с другой компанией. Новая компания получает от первой деньги за «услуги», чтобы расплачиваться с «подрядчиками». Вознаграждение самозанятых примерно равно прежней зарплате. Схему легко раскусить, поэтому лучше не рисковать.

5. Обналичка для ООО. ИП свободно распоряжаются деньгами: захотел — вывел на личный счёт, нужна наличка — снял её в банкомате. ООО так нельзя: любую операцию подтверждают документами, и она должна иметь деловую цель. Собственники выводят прибыль максимум раз в квартал и платят НДФЛ 13%. Когда наличка нужна срочно, некоторые компании нарушают закон и обращаются в обнальные конторы.

Схем обналички много. Например, ООО заключает договор с левой фирмой и перечисляет ей деньги за «консультации». Фирма снимает деньги и отдаёт заказчику обратно, удерживая комиссию. Собственник ООО уходит от НДФЛ, уменьшает УСН или налог на прибыль за счёт фиктивной сделки и держит в руках наличку, в которой нуждался.

Компания «Ромашка-строй» получила заказ на гранитную мостовую. Закупщики нашли место, где гранит продают дешевле всего, но только за наличные. Руководитель и главный бухгалтер решили воспользоваться услугами обнальщиков. Узнали у знакомых контакты и заключили фиктивную сделку на «рекламные консультации». Руководитель перекрестился и подтвердил перевод, бухгалтер перекрестился — и сходил за наличкой. Гранит купили, работа пошла.

Налоговая расследует дело. Через фирму проходят десятки миллионов в месяц, а у неё даже нет сотрудников. Номинальный директор отпирается, ему грозят тюрьмой. Он во всём сознаётся и сдаёт контрагентов. На пороге офиса «Ромашки-строй» стоят два инспектора в плащах, которые развеваются по ветру.

Ответственность за нарушения

Налоговая выявляет большинство схем «оптимизации» автоматически. После дробления бизнеса, обналички и ухода от НДС остаются компании, которые ведут себя неестественно, не как обычные рыночные игроки. При подмене трудового договора на ГПХ компании годами работают с одними подрядчиками и регулярно выплачивают им вознаграждение, что тоже подозрительно. Все сэкономленные налоги предпринимателю приходится доплатить — и вместе с ними пени и штрафы.

При нарушениях в крупном размере ИП отвечает по статье 198 УК РФ, руководитель компании — по статье 199 УК РФ. Крупный размер для ИП — от 900 000 рублей за 3 года, для ООО — от 5 миллионов рублей. Наказание — вплоть до лишения свободы. Если кроме руководителя в нарушении участвовал бухгалтер или другой сотрудник, максимальный срок вырастает в три раза. При первом нарушении уголовного наказания не будет — но только если полностью выплатите недоимку, пени и штраф.

Максим — ИП. В 2020 году он уволил сотрудников и заключил с ними договоры подряда как с самозанятыми. Налог они будут платить сами, а от страховых взносов освобождены. Сотрудников 10 человек, они в среднем получают по 30 000 рублей. В месяц экономия — больше 100 000 рублей. Максим уже копит на квартиру в Москве.

Прошёл год. Налоговая получила годовые отчёты по сотрудникам. Программа заметила: нетипичная ситуация, 10 сотрудников уволилось. Инспектор проверил — ага, они стали самозанятыми. Максиму доначислили 1,2 млн налогов.

Предприниматель сгоряча идёт в суд. Юристы честно предупреждают, что шанс выиграть очень небольшой. Хорошо хоть не возбудили уголовное дело: 1,2 млн — это уже крупный размер, т.е. преступление по ст. 198 УК РФ.

Обналичка «доходов, полученных преступным путём» дополнительно проходит по статье 174 УК РФ. Уголовно наказуем любой размер сделки. За суммы до 1,5 млн получают штраф до 120 000 рублей или в размере доходов за год. За суммы больше 1,5 млн — до 2 лет лишения свободы.

Василий оказывает рекламные услуги небольшому химическому заводу. Директор предлагает: «Давай проведём через твоё ИП 300 000 рублей. Cебе оставишь 30 000. Тебе легкий заработок — мне наличка для одного дела». Василий работает с компанией несколько лет без всяких проблем. Да и деньги не помешают: как раз пора съездить на техобслуживание.

На счёт приходит перевод от неизвестной ОООшки. Василий переводит деньги на свой счёт физлица. Снимает наличку и отдаёт директору завода. Подписывает договор и акт об оказании услуг. Забирает себе по экземпляру. Проходит год. Василий уже заплатил налог и обо всём забыл.

Через год на почту Василия приходит письмо от налоговой: «Явитесь в инспекцию и предоставьте пояснения по сделке». А сделка — та самая. Оказывается, директор химзавода заодно держал подпольное казино. С ним расплатились доступом к расчётному счёту ОООшки. Эти деньги он и вывел через ИП. Поэтому Василия обвиняют в отмывании доходов. Он заплатит штраф в виде годового дохода — 700 000 рублей. Хорошо, что хотя бы избежит обвинения в краже по 158 УК РФ.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Советы

1. Законные способы уменьшить налог прописаны в Налоговом кодексе и общеизвестны. Все остальные приводят к доначислениям налогов и штрафам, а в крупном размере — к уголовным делам. Не ведитесь на статьи, консультации, семинары по темам «новые законные способы. », «минимизация и оптимизация налогов для вашего бизнеса». Рассказывать будут о рискованных серых схемах, которые в первую очередь интересны большим организациям и плательщикам НДС.

2. Все схемы отслеживаются. Не верьте обещаниям: «новая дыра в законе», «налоговая ничего не заподозрит». Налоговая считается самой продвинутой государственной службой. Её программы постоянно развиваются и отслеживают взаимосвязи между организациями на 7 и больше звеньев. Подозрительные сделки попадают «на карандаш» автоматически. Глобально новых способов уйти от налогов нет: все новые похожи на старые, уже знакомые инспекторам.

3. Все нарушения — рискованные. Даже если совершите «идеальное преступление» и вину доказать невозможно, следы всё равно останутся — нарушения контрагентов, признаки подмены трудового договора, нетипичные для вашего бизнеса переводы, внезапный вывод наличных в крупных размерах. Программы налоговой поднимут вашу категорию риска — и инспекторы будут внимательнее проводить камеральные проверки после получения отчётов. В результате всё равно оштрафуют — только за другие нарушения. В малом бизнесе мало кто работает по всем требованиям закона.

4. Проверяйте контрагентов перед заключением сделки. Плохая репутация компании ведёт не только к отсутствию оплаты по счетам, но и к падению вашего рейтинга как законопослушного налогоплательщика. Например, возможность проверки контрагентов доступна в Эльбе.

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как уменьшить налоги на работников

Человеческие ресурсы в компании — одни из самых затратных. Помимо заработной платы работодатель удерживать НДФЛ и уплачивает страховые взносы. Поэтому вопрос оптимизации налогов в части зарплаты стоит очень остро. Разберем законные способы уменьшения налогов на работников.

Какие налоги платит работодатель с зарплаты сотрудников

Мало выдать своему сотруднику оклад. Чтобы соблюсти все требования закона работодатель должен:

- удержать с зарплаты НДФЛ — стандартная ставка 13 %, но в определенных случаях она может быть выше;

- уплатить страховые взносы в ПФР — 22 % от выплаченной зарплаты;

- уплатить страховые взносы в ФОМС — 5,1 % от выплаченной зарплаты;

- уплатить страховые взносы в ФСС — 2,9 % от выплаченной зарплаты;

- уплатить взносы от несчастных случаев и на случай материнства — размер зависит от вида деятельности.

Например, по трудовому договору оклад Иванова В.В. составляет 50 000 рублей в месяц. В таком случае Иванов на руки получит:

50 000 * (100 % — 13 %) = 43 500 рублей

А 6 500 рублей работодатель обязан удержать в качестве НДФЛ. Кроме того, нужно заплатить все страховые взносы:

50 000 * 22 % = 11 000 рублей — уплатить в ПФР;

50 000 * 5,1 % = 2 550 рублей — уплатить в ФОМС;

50 000 * 2,9 % = 1 450 рублей — уплатить в ФСС;

50 000 * 0,2 % = 100 рублей — уплатить взносы от несчастных случаев (0,2 % — это минимальная ставка, максимальная 8,5 %).

В итоге работодатель тратит на Иванова не 50 000 рублей, а все 65 100 рублей. НДФЛ в расчет мы не включили, так как подоходный налог платит не работодатель, а сам сотрудник. То есть сверх оклада компания дополнительно отдает 30,2 % в виде взносов. Разберемся, как снизить налоговую нагрузку.

Используем налоговые вычеты по НДФЛ

Совсем не обязательно уплачивать с зарплаты сотрудника полную сумму НДФЛ. Ее можно снизить за счет налоговых вычетов, которые делятся на группы:

- стандартные (ст. 218 НК РФ) — вычеты для ветеранов ВОВ, инвалидов, чернобыльцев или работников с несовершеннолетними детьми и так далее;

- социальные (ст. 219 НК РФ) — вычеты по расходам на благотворительность, обучение, лечение и покупку лекарств и так далее;

- инвестиционные (ст. 219.1 НК РФ) — для лиц, осуществляющих операции с ценными бумагами на индивидуальном инвестиционном счете;

- имущественные (ст. 220 НК РФ) — для лиц, покупающих или продающих имущество, например, жилье, автомобиль и так далее.

У большинства сотрудников обычно есть право на тот или иной налоговый вычет. Например, если у Иванова из предыдущего примера есть два несовершеннолетних ребенка, то за каждого он получит вычет в размере 1 400 рублей. А значит удержать НДФЛ нужно в следующем размере:

(50 000 — 1 400 — 1 400) * 13 % = 6 136 рублей.

Вычеты из разных групп можно совмещать. Например, тот же Иванов мог поступить на платной основе в университет. В таком случае он может заявить право на вычет в размере 50 000 рублей.

Налоговый вычет — это законный способ экономии на НДФЛ, но в большей степени он все же касается сотрудника, а не работодателя. Применяя вычеты, работник увеличивает сумму зарплаты, которая ему выдается на руки. То есть работодатель ничего не экономит.

Переводим часть функций на аутсорсинг и самозанятых

С заработной платы работодатель дополнительно уплачивает не менее 30,2 % в виде страховых взносов. Законно уменьшить эту сумму можно, переведя часть функций, которые выполняют штатные работники, на аутсорсинг.

Например, в компании есть юридический отдел. В него входят два специалиста, каждый из которых получает по 50 000 рублей. С учетом страховых взносов содержание юротдела обходится фирме в 130 200 рублей.

Маловероятно, что юристы ежедневно готовят исковые заявления или отбиваются от претензий. В таком случае юридический отдел можно упразднить и для решения вопросов привлекать стороннюю юридическую компанию.

Юрист на аутсорсинге может быть индивидуальным предпринимателем или юридическим лицом. Это не ваш работник, зарплату вы ему не платите. Поэтому удерживать НДФЛ или платить за него взносы не нужно. Это сделает компания, в которой он работает.

Даже если юристы на аутсорсинге будут брать 110 000 рублей, вы сэкономите 20 200 рублей на взносах. К тому же вы будете привлекать их для конкретных задач, вероятно, стоимость их услуг за месяц будет даже ниже, чем оклад двух штатных юристов.

Аутсорсинг не ограничивается только юристами. Можно привлечь бухгалтеров, кадровиков, программистов, маркетологов, уборщиц и так далее.

Часть работ можно поручить «самозанятым» — физическим лицам, уплачивающим налог на профессиональный доход. Самозанятые могут помочь с ведением бухгалтерии, оказывать юридические консультации, оказывать услуги по ремонту помещений и так далее. За самозанятых также не нужно платить страховые взносы.

Важно! Не стоит бросаться переводить своих сотрудников в ИП и «самозанятых». Такое недобросовестное поведение будет расцениваться инспекторами как нарушение налогового законодательства. Законом даже предусмотрено, что заказчиком услуг у «самозанятого» не может выступать бывший работодатель.

Компенсируем работникам часть расходов

Самый простой способ сэкономить на налогах с зарплаты — это снизить оклад. Но в таком случае привлечь профессиональные кадры для работы будет гораздо сложнее. Для сохранения привлекательности рабочего места часть зарплаты можно заменить компенсациями.

Налоговый кодекс разрешает выплачивать работникам компенсации, с которых страховые взносы платить не нужно:

- компенсация затрат на проезд в общественном транспорте;

- компенсация процентов по ипотеке;

- компенсация обучения;

- компенсация оплаты проезда в отпуск;

- компенсация сотовой связи, компьютерной техники, автомобиля и иного имущества.

Право на компенсации обязательно закрепляйте в коллективном договоре и должностных инструкциях.

Используем ученические договоры

Сотрудник-новичок редко выполняет абсолютно все задачи самостоятельно. В первое время он получает опыт и обучается у более опытных коллег-наставников. Трудовой договор с новичком можно заменить на ученический, а вместо зарплаты выплачивать стипендию, которая не облагается страховыми взносами.

Однако платить стипендию на постоянной основе нельзя. В ученическом договоре обязательно должен быть установлен срок обучения и размер стипендии, который не может быть меньше МРОТ в регионе.

Важно! Заключить ученический договор с сотрудником может только юридическое лицо.

Выплачиваем дивиденды

Заработная плата руководителя с учетом страховых взносов — существенная статья затрат в компании. Однако если руководитель является и учредителем, то вместо зарплаты он может получать дивиденды, которые не облагаются страховыми взносами.

Выплачивать дивиденды можно не чаще, чем один раз в квартал. При этом у компании по итогам периода должна быть чистая прибыль. Распределять убыток нельзя.

Заменяем ТОП-менеджмент на управляющую компанию

Полномочия исполнительного органа юрлица может исполнять управляющая компания или управляющий индивидуальный предприниматель. Для УК или управляющего-ИП выгоднее всего использовать режим налогообложения УСН «Доходы».

С вознаграждения управляющая компания будет платить только упрощенный налог по ставке 6 %, вместо страховых взносов, которые уплачивались с зарплаты топ-менеджмента. Полученную прибыль управляющая компания распределяет между учредителями в виде дивидендов.

Например, топ-менеджмент компании получает 500 000 рублей в месяц в виде зарплаты. Значит на страховые взносы ежемесячно организация тратит:

500 000 * 30,2% = 151 000 рублей

Теперь представим, что топ-менеджеры учредители создали управляющую компанию, которая за свои услуги получает также 500 000 рублей. С этих денег УК платит упрощенный налог по ставке 6 %:

500 000 * 6 % = 30 000 рублей

Так как УК работает на УСН «Доходы» налог можно уменьшить на 50 % за счет уплаченных страховых взносов, то есть к уплате получаем:

30 000 * 50 % = 15 000 рублей

В дальнейшем учредители УК получают свои деньги смешанно: часть в виде зарплаты, а остальное в виде дивидендов. Например, оклад 150 000 рублей, значит сумма страховых взносов составит:

150 000 * 30,2 % = 45 300 рублей

А оставшиеся деньги топ-менеджмент получит в виде дивидендов, которые страховыми взносами не облагаются.

Таким образом, при создании УК сумма затрат на налоги и взносы составит всего 60 300 рублей, когда в первом варианте на страховые взносы компания тратила 151 000 рублей.

Экономия на налогах всегда вызывает интерес со стороны ФНС. Прежде чем применить один из вышеперечисленных способов проконсультируйтесь с юристами и налоговыми консультантами. Не стоит без раздумий переводить всех сотрудников на режим «самозанятости», а топ-менеджмент заменять на управляющего-ИП. Налоговая будет очень внимательно проверять правомерность ваших действий.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести налоговый учет на любой системе налогообложения. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Какие налоги платит работодатель за работника

Компании и ИП платят налоги с прибыли, с земли, с транспорта и другие. Если у налогоплательщика есть работники, ему придется платить дополнительные платежи с выплачиваемых доходов. Какие налоги платит работодатель за работника, расскажем в данной статье.

Налоги

Работодатель — налоговый агент по отношению к своим работникам. Именно поэтому он обязан прежде всего платить налог на доходы физических лиц (НДФЛ).

- 13 % — такой процент берется с выплат работникам — резидентам РФ;

- 30 % — такой процент берется с выплат работникам — нерезидентам РФ.

Работник получает зарплату за минусом НДФЛ. То есть по сути это затраты сотрудника, а не работодателя. Работодатель несет затраты лишь на комиссию банку, которую последний удерживает за отправку платежных поручений.

Работник вправе уменьшить облагаемый доход, воспользовавшись налоговыми вычетами (гл. 23 НК РФ). Например, вычетом на ребенка. Кроме того, есть ряд выплат, которые и вовсе не облагаются НДФЛ (материальная помощь, некоторые компенсации и т.п.). Полный перечень необлагаемых доходов перечислен в ст. 217 НК РФ.

НДФЛ = (Месячный доход трудящегося — Налоговые вычеты) x Налоговая ставка

Допустим, оклад инженера Носова Т. Б. составляет в месяц 32 000 рублей. У работника есть ребенок, следовательно, Носову полагается вычет в размере 1 400 рублей.

НДФЛ = (32 000 — 1 400) х 13 % = 3 978 рублей.

Важно! Стандартные вычеты предоставляются работнику до момента, пока его совокупный доход не превысит 350 000 рублей (ст. 218 НК РФ).

Налог работодатель должен перечислять в ФНС в день выплаты заработной платы.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Взносы

Существенную долю затрат, связанных с выплатой заработной платы, составляют страховые взносы. Совокупная минимальная величина взносов равна 30,2 %.

В отличие от НДФЛ взносы уплачиваются не с заработной платы каждого работника, а с общего фонда оплаты труда.

Страховые взносы распределяются следующим образом:

- на обязательное пенсионное страхование — 22 %;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 %;

- на обязательное медицинское страхование — 5,1 %;

- на травматизм — от 0,2 до 8,5 %.

Тарифы взносов регулируются главой 34 НК РФ. Ставка взносов может меняться в зависимости от разных факторов:

- от категории работника (для иностранцев установлены иные значения);

- от вида деятельности (например, для IT-сферы тарифы взносов понижены);

- при достижении предельной величины базы для исчисления страховых взносов и т.п.

Основная часть взносов отчисляется в ФНС. Лишь взносы на травматизм работодатели направляют в ФСС.

Иногда работодатели предпочитают заключать вместо трудовых договоров договоры гражданско-правового характера (ГПХ), ошибочно полагая, что так существенно сэкономят на налогах. На самом деле в большинстве случаев выплаты по договорам ГПХ облагаются страховыми взносами. Единственный нюанс — с выплат по договорам ГПХ не нужно отчислять взносы на травматизм и на социальное страхование (пп. 2 п. 3 ст. 422 НК РФ) — но здесь экономия минимальная. НДФЛ платится в любом случае, так как компания является налоговым агентом при выплате доходов в пользу физлиц.

Случаи, когда выплаты по договорам ГПХ не облагаются взносами, перечислены в п. 4 ст. 420 НК РФ.

Пример расчета взносов. В недавно открывшейся фирме в штате только один директор Ситников А. А. Его оклад равен 45 800 рублей. Право на вычеты у директора отсутствует.

Рассчитаем НДФЛ: 45 800 х 13 % = 5 954 рубля.

На руки Ситников А. А. получит 39 846 рублей (45 800 — 5 954).

Каждый месяц при неизменных условиях нужно будет платить взносы в общей сумме 13 831,60 рубля:

Взносы на ОМС = 45 800 х 5,1 % =2 335,80 рубля

Взносы на ОПС = 45 800 х 22 % =10 076 рублей

Взносы на ОСС = 45 800 х 2,9 % =1 328,20 рубля

Взносы на травматизм = 45 800 х 0,2 % = 91,60 рубля.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Сколько налогов платит работодатель за работника?

Работодатель выступает налоговым агентом по отношению к своим работникам. Он платит налог на доходы физических лиц (НДФЛ), который удерживается из зарплаты и составляет 13 % для резидентов РФ при доходах до 5 млн рублей, 15 % — с доходов резидентов РФ, превышающих 5 млн, и 30 % — для нерезидентов РФ.

В затраты по оплате труда входят страховые взносы, которые зависят от применяемого тарифа. Если права на пониженный тариф нет, то взносы на обязательное пенсионное страхование — 22 %; на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9 %; на обязательное медицинское страхование — 5,1 %; на травматизм — от 0,2 до 8,5 %.

Что грозит за неуплату налогов за работника?

Организации, от которых налогоплательщик получил доходы, обязаны исчислить, удержать НДФЛ из суммы дохода и уплатить налог в бюджет (п. 1 ст. 226 НК РФ). То есть организации являются налоговыми агентами по данному налогу (ст. 24 НК РФ). При невыполнении этих обязательств следует привлечение к налоговой ответственности по ст. 123 НК РФ. Размер штрафа — 20 % неудержанной суммы. Также налоговому агенту могут быть начислены пени.

Сколько налогов платит работодатель за иностранного работника?

На процентную ставку подоходного налога влияет не гражданство, а статус налогоплательщика-иностранца. НДФЛ установлен в размере 13 % (15 % с доходов свыше 5 млн рублей) для резидентов РФ, а также для высококвалифицированных специалистов, для работающих по патенту, для работников, признанных беженцами. Для нерезидентов РФ — ставка 30 %. Нанимая иностранного гражданина, работодатель в течение первого полугодия выплачивает за него НДФЛ в размере 30 %. После приобретения работником статуса резидента производится перерасчет, далее ставка снижается до 13 %.

По какому договору можно не платить налоги за работника?

При сотрудничестве и заключении договора любого характера с физлицом без статуса самозанятого или оформленного ИП на работодателя возлагается обязанность платить НДФЛ и страховые взносы. Отменить эту обязанность нельзя даже документально, независимо от согласия самого работника. НДФЛ не платят только при договоре с самозанятым или ИП, а страховые взносы еще и при договоре имущественного характера (аренды, купли-продажи).

Как проверить платит ли работодатель налоги за работника?

Информация о том, платит ли работодатель налоги и взносы за работников, отражается в личном кабинете налогоплательщика-физлица. Для регистрации в нем физлица получают в ФНС логин и пароль. Сумма удержанного и перечисленного НДФЛ отображается в личном кабинете налогоплательщика в разделе «Доходы», в подразделе «Справки о доходах», а исчисленные страховые взносы на ОПС можно увидеть в подразделе «Расчеты по страховым взносам».