Как перейти на другую систему налогообложения ООО?

НК РФ Статья 346.13. Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 346.13 НК РФ

Споры в суде общей юрисдикции:

До 31.03.2021 продлевается срок подачи уведомления о переходе на УСН в связи с отменой ЕНВД (Информация ФНС).

1. Организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

В уведомлении указывается выбранный объект налогообложения. Организации указывают в уведомлении также остаточную стоимость основных средств и размер доходов по состоянию на 1 октября года, предшествующего календарному году, начиная с которого они переходят на упрощенную систему налогообложения.

Налогоплательщики — организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», в уведомлении о переходе на упрощенную систему налогообложения с 1 января 2015 года остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2014 года не указывают.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

(п. 1 в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

2. Вновь созданная организация и вновь зарегистрированный индивидуальный предприниматель вправе уведомить о переходе на упрощенную систему налогообложения не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с пунктом 2 статьи 84 настоящего Кодекса. В этом случае организация и индивидуальный предприниматель признаются налогоплательщиками, применяющими упрощенную систему налогообложения, с даты постановки их на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе.

(в ред. Федерального закона от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации», изъявившие желание перейти на упрощенную систему налогообложения с 1 января 2015 года, вправе уведомить об этом налоговый орган не позднее 1 февраля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Организации, сведения о которых внесены в единый государственный реестр юридических лиц на основании статьи 19 Федерального закона от 30 ноября 1994 года N 52-ФЗ «О введении в действие части первой Гражданского кодекса Российской Федерации» с учетом части 4 статьи 12.1 Федерального конституционного закона от 21 марта 2014 года N 6-ФКЗ «О принятии в Российскую Федерацию Республики Крым и образовании в составе Российской Федерации новых субъектов — Республики Крым и города федерального значения Севастополя», вправе уведомить об этом налоговый орган не позднее 1 апреля 2015 года.

(абзац введен Федеральным законом от 29.11.2014 N 379-ФЗ)

Абзац утратил силу. — Федеральный закон от 02.07.2021 N 305-ФЗ.

(см. текст в предыдущей редакции)

(п. 2 в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

3. Налогоплательщики, применяющие упрощенную систему налогообложения, не вправе до окончания налогового периода перейти на иной режим налогообложения, если иное не предусмотрено настоящей статьей.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

4. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, превысили 200 млн. рублей, и (или) в течение отчетного (налогового) периода допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и (или) средняя численность работников налогоплательщика превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанные превышения доходов налогоплательщика и (или) средней численности его работников и (или) несоответствие указанным требованиям.

(в ред. Федеральных законов от 31.07.2020 N 266-ФЗ, от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

В случае, если налогоплательщик применяет одновременно упрощенную систему налогообложения и патентную систему налогообложения, при определении величины доходов, указанной в абзаце первом настоящего пункта, учитываются доходы по обоим указанным специальным налоговым режимам.

(абзац введен Федеральным законом от 25.06.2012 N 94-ФЗ; в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

При этом суммы налогов, подлежащих уплате при использовании иного режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей. Указанные в настоящем абзаце налогоплательщики не уплачивают пени и штрафы за несвоевременную уплату ежемесячных платежей в течение того квартала, в котором эти налогоплательщики перешли на иной режим налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ, от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

Указанные в настоящем пункте, пункте 4.1 настоящей статьи, пунктах 1.1 и 2.1 статьи 346.20, абзаце втором пункта 1, абзаце втором пункта 3 и абзаце втором пункта 4 статьи 346.21 настоящего Кодекса величины доходов налогоплательщика подлежат индексации в порядке, предусмотренном пунктом 2 статьи 346.12 настоящего Кодекса.

(в ред. Федерального закона от 31.07.2020 N 266-ФЗ)

(см. текст в предыдущей редакции)

4.1. Если по итогам отчетного (налогового) периода доходы налогоплательщика, определяемые в соответствии со статьей 346.15 и с подпунктами 1 и 3 пункта 1 статьи 346.25 настоящего Кодекса, не превысили 200 млн. рублей, в течение отчетного (налогового) периода не было допущено несоответствие требованиям, установленным подпунктами 1 — 11, 13, 14 и 16 — 21 пункта 3 и пунктом 3 статьи 346.14 настоящего Кодекса, и средняя численность работников налогоплательщика не превысила ограничение, установленное подпунктом 15 пункта 3 статьи 346.12 настоящего Кодекса, более чем на 30 человек, такой налогоплательщик вправе продолжать применение упрощенной системы налогообложения в следующем налоговом периоде.

(в ред. Федеральных законов от 31.07.2020 N 266-ФЗ, от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

5. Налогоплательщик обязан сообщить в налоговый орган о переходе на иной режим налогообложения, осуществленном в соответствии с пунктом 4 настоящей статьи, в течение 15 календарных дней по истечении отчетного (налогового) периода.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ, от 30.12.2006 N 268-ФЗ, от 19.07.2009 N 204-ФЗ, от 25.06.2012 N 94-ФЗ)

(см. текст в предыдущей редакции)

6. Налогоплательщик, применяющий упрощенную систему налогообложения, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

7. Налогоплательщик, перешедший с упрощенной системы налогообложения на иной режим налогообложения, вправе вновь перейти на упрощенную систему налогообложения не ранее чем через один год после того, как он утратил право на применение упрощенной системы налогообложения.

(в ред. Федеральных законов от 31.12.2002 N 191-ФЗ, от 21.07.2005 N 101-ФЗ)

(см. текст в предыдущей редакции)

8. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить о прекращении такой деятельности с указанием даты ее прекращения налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в срок не позднее 15 дней со дня прекращения такой деятельности.

(п. 8 введен Федеральным законом от 25.06.2012 N 94-ФЗ)

Как перейти на другую систему налогообложения ООО?

11 МИН

Как выбрать систему налогообложения для ООО

После регистрации компании нужно выбрать систему налогообложения. От неё зависит размер платежей, их график и способ ведения бухгалтерского учёта. Рассказываем, какие системы существуют и как выбрать самую выгодную для конкретного типа бизнеса.

Что учесть при выборе системы

Большинство режимов налогообложения имеют ограничения. Вот от каких параметров собственного бизнеса стоит отталкиваться при выборе:

Вид деятельности организации

Специальные режимы налогообложения (УСН, ЕНВД, ЕСХН) доступны не каждому бизнесу. Подробно разбираем ограничения режимов ниже.

Количество сотрудников и сумма дохода

Некоторые системы устанавливают лимиты по доходу и численности персонала. Если нарушите их, «слетите» с режима на ОСНО.

Контрагенты и специфика бизнеса

Подумайте, хотите ли работать с плательщиками НДС, открывать филиалы или менять поле деятельности. Выбирайте систему налогообложения с учётом планов на будущее.

Общую систему налогообложения (ОСНО) назначают автоматически после регистрации ООО. И если вы не уведомили налоговую службу о выборе специального режима, придётся платить такие налоги:

- Налог на недвижимое имущество организации. Ставка зависит от региона РФ, но не превышает 2,2 % от кадастровой (по оценке государства) или остаточной (с учётом износа) стоимости имущества (ст. 380 НК РФ).

- Налог на прибыль. Ставка налога — 20 %, из которых 3 % идут в федеральный бюджет, а 17 % — в региональный. В некоторых регионах ставка может быть снижена до 12,5 % на усмотрение местных властей. Сумма налога рассчитывается с разницы между доходами и расходами.

- Налог на добавленную стоимость (НДС). Ставка — 20 %. НДС облагается выручка от реализации продукции.

Плюсы системы

На ОСНО нет ограничений по размеру прибыли, количеству сотрудников и арендуемым площадям для ведения бизнеса. Кроме того, это выгодная система для организаций, которые сотрудничают с компаниями — плательщиками НДС. При использовании ОСНО ваши партнёры могут уменьшить сумму выплат в бюджет на сумму НДС от полученных от вас работ, услуг и товаров.

Минусы системы

ОСНО — непростая система налогообложения из-за сложности расчётов, строгости налоговой службы к выплатам НДС, большого количества отчётности (к примеру, нужны отдельные ежеквартальные декларации по прибыли компании, книги учёта всех продаж и покупок) и высокой налоговой нагрузки.

Упрощённая система налогообложения (УСН) — режим, специально созданный для предприятий малого и среднего бизнеса. Его ещё называют «упрощёнкой», потому что вместо трёх налогов, как на ОСНО, нужно платить один, а сдавать отчётность по налогу — раз в год. Налог перечисляется авансовыми платежами за первый квартал, 6 месяцев текущего года, 9 месяцев и итоговым платежом за весь год (за вычетом авансовых).

Для использования УСН есть ряд ограничений:

- По виду деятельности. Банки, страховые организации, нотариусы, инвестиционные фонды и некоторые другие виды бизнеса не могут применять «упрощёнку» (п. 3 ст. 346.12 НК РФ).

- По размеру сети. Если у вашей компании есть филиалы или представительства в других населённых пунктах, УСН тоже не для вас.

- По количеству сотрудников — не более 100 человек.

- По размеру годового дохода — не более 150 млн рублей.

- По остаточной стоимости основных средств — не более 150 млн рублей.

- По доле участия других юрлиц— не более 25 %.

УСН бывает двух видов: «доходы» и «доходы минус расходы». Если объект налогообложения — доходы, ставка будет 6 %. Если объект — доходы, уменьшенные на величину расходов, то ставка — 15 % (все расходы нужно подтверждать документально).

Комбинировать или менять ставку по УСН в течение года нельзя. Изменить тип УСН или перейти на другую систему налогообложения можно один раз в год. Для этого нужно подать уведомление в ФНС до 31 декабря текущего года.

Чтобы выбрать тип УСН, посчитайте, чего в организации меньше: доходов или расходов. Если расходы сложно подтверждать документами или они меньше доходов на 60 %, выгоднее выбрать объектом налогообложения доходы и ставку 6 %. В противном случае выбирайте тип «доходы минус расходы» и 15 %-ю ставку.

Плюсы системы

На УСН проще платить налоги и отчётность не сложная. Кроме того, можно выбрать удобный для деятельности компании объект налогообложения — тип УСН, от которого будет зависеть налоговая ставка.

Минусы системы

УСН могут использовать не все компании, а для режима «доходы минус расходы» устанавливается обязательная минимальная ставка — 1 % от доходов. Его придётся платить, даже если расходы превысили доходы.

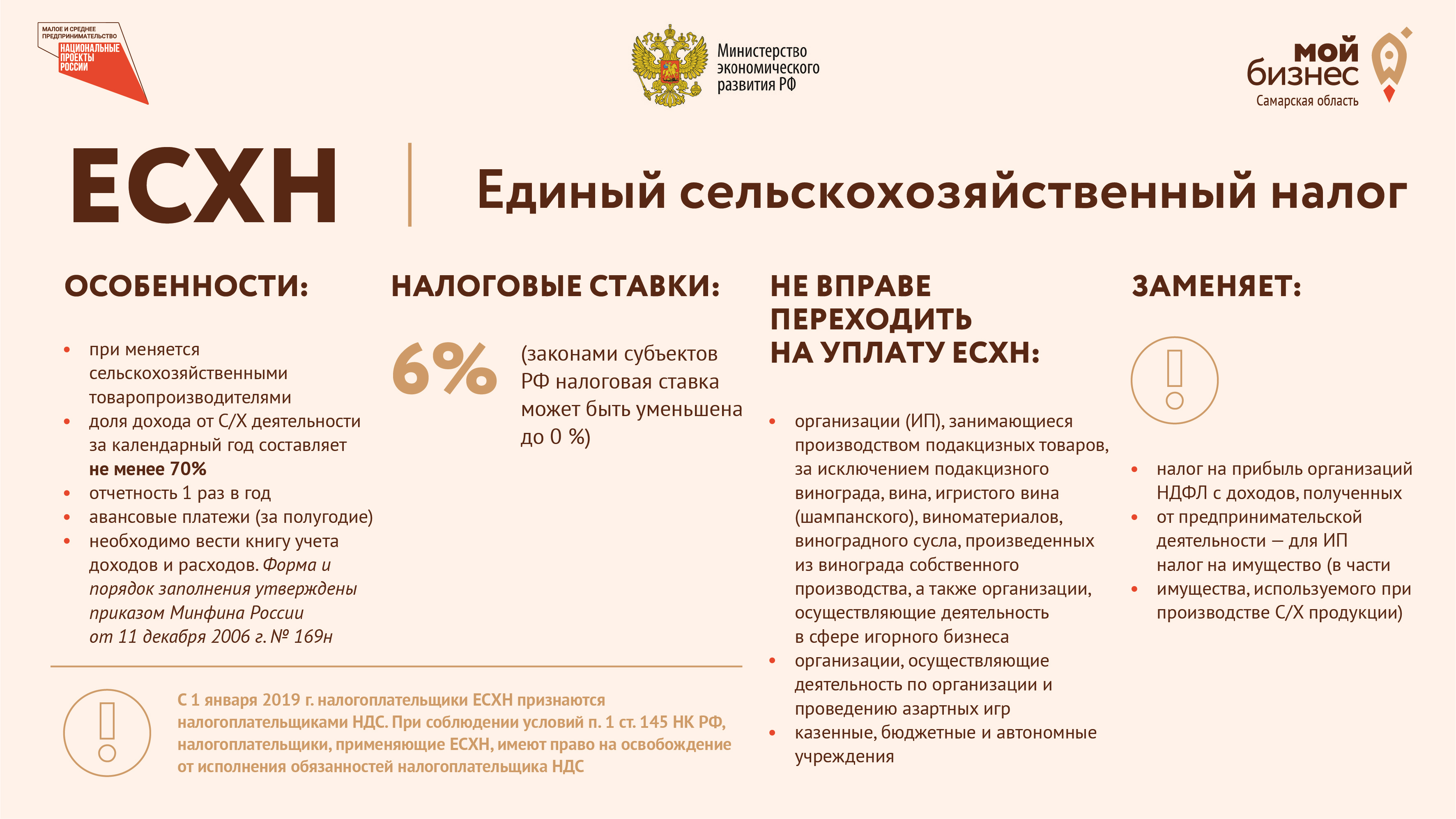

Применять единый сельскохозяйственный налог (ЕСХН) могут только компании, занимающиеся растениеводством, животноводством, выращиванием рыб, сельским и лесным хозяйством, и компании, которые оказывают услуги сельхозтоваропроизводителям.

Ставка налога — 6 %, но в регионах она может быть снижена до 0 %. С 2019 года предприятия на ЕСХН признаются плательщиками НДС (п. 4 ст. 8 335-ФЗ). То есть при реализации продукции и оказании услуг, а также при получении аванса от покупателя и заказчика необходимо начислять НДС 20 %, а затем платить этот налог в бюджет.

Но согласно п. 1 ст. 145 НК РФ от уплаты НДС на ЕСХН можно отказаться. Право на отказ имеют организации, которые подали в налоговую уведомление о переходе на ЕСХН и уведомление на освобождение от НДС в течение одного календарного года. При условии, что величина дохода от деятельности компании на ЕСХН без учёта НДС не превысила 90 млн рублей за 2019 год, 80 млн рублей за 2020, 70 млн рублей за 2021, 60 млн рублей за 2022 и последующие годы.

Условие перехода на ЕСХН — доход от сельского хозяйства более 70 %. В бюджет выплачивается авансовый платёж по итогам первого полугодия и сумма налога за год (за вычетом авансового платежа).

Плюсы системы

Основное преимущество ЕСХН — уплата двух налогов вместо трёх при ОСНО. Выплаты в бюджет, авансовый платёж и итоговый, нужно перечислять раз в полгода, отчётность по налогу сдавать раз в год.

Минусы системы

Воспользоваться ЕСХН не смогут фирмы, которые закупают или перерабатывают сельхозпродукцию. Эта система налогообложения предназначена только для производителей товаров и поставщиков услуг в сфере сельского хозяйства.

Ещё один специальный режим — единый налог на вменённый доход (ЕНВД). Сумма налога зависит от конкретного вида деятельности организации, размера торговых площадей, количества сотрудников и других физических показателей.

Самыми распространёнными сферами, где можно применять ЕНВД, являются общепит (не относящийся к здравоохранению и соцучреждениям), розничная торговля и бытовые услуги.

Согласно ст. 2 178-ФЗ этот налоговый режим действует до 2021 года, позже он может быть продлён или отменён. Кроме того, в некоторых регионах ЕНВД не применяется. Действует в данном регионе «вменёнка» или нет, нужно уточнять на сайтах местных учреждений. В частности, в Москве ЕНВД применять нельзя.

Отмена ЕНВД: на какую систему налогообложения перейти?

макеты345-115.jpg 1.37 MB

макеты345-115.jpg 1.37 MB

С 1 января 2021 года отменяется единый налог на вмененный налог. Налогоплательщики, которые работали по этой системе, должны до 31 декабря 2020 года выбрать один из альтернативных режимов налогообложения и уведомить об этом органы ФНС.

В случае, если предприниматель не определится с режимом и не направит заявление в налоговую, его автоматически переведут на общую систему налогообложения. Она подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит — повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

В настоящий момент кроме ЕНВД, который перестанет действовать с 2021 года, в России существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы. Чтобы определить оптимальный налоговый режим рекомендуем воспользоваться информационным сервисом, размещенным на сайте ФНС России.

- Патентная система налогообложения (подходит для индивидуальных предпринимателей)

- Упрощенная система налогообложения (подходит для ИП и ООО)

- Налог на профессиональный доход (подходит для ИП и физических лиц)

- Единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ)

Упрощенная система налогообложения (УСН) — самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица.

В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%.

Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

Примерный размер уплачиваемых налогов на упрощенной системе налогообложения можно рассчитать по ссылке.

Налог на профессиональный доход (НПД) или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников.

НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами.

При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.

Патентную систему налогообложения (ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей 15 человек. Размер налога составляет 6%.

Работать в рамках ПСН могут предприниматели лишь в определенных законом сферах деятельности. Всего их 63, наиболее популярные из них: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 50 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) жилых и нежилых помещений, садовых домов, земельных участков, принадлежащих ИП на праве собственности, парикмахерские и косметические услуги и др.

На уплату единого сельскохозяйственного налога могут перейти организации и индивидуальные предприниматели (ИП), у которых доля дохода от сельскохозяйственной деятельности за календарный год составляет не менее 70%. Налоговая ставка составляет 6% от годового дохода, уменьшенного на сумму расходов.

Организации (ИП), занимающиеся производством подакцизных товаров, не имеют права переходить на ЕСХН. Исключение сделали лишь для производителей подакцизного винограда, вина, игристого вина (шампанского), виноматериалов, виноградного сусла, произведенных из винограда собственного производства. Кроме того, специальным налоговым режимом не смогут воспользоваться представители сферы игорного бизнеса.

макеты345-117.jpg 1.72 MB

макеты345-117.jpg 1.72 MB

Как перейти с ЕНВД на выбранный режим налогообложения?

Чтобы перейти на УСН или ЕСХН предпринимателям необходимо предоставить уведомление по требуемой форме (№ 26.2-1 и № 26.1-1 соответственно) в налоговый орган по месту жительства ИП (или по месту нахождения организации).

Чтобы работать по ПНС следует оформить заявление на получение патента по форме № 26.5-1 в срок не позднее чем за 10 рабочих дней до начала применения патентной системы. Подать заявление на патент можно в любой территориальный налоговый орган.

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог».

Чтобы предприниматели могли разобраться в тонкостях каждого из доступных специальных налоговых режимов, в ФНС разработали специальные памятки. В них даны подробные описания каждого из четырех доступных налоговых режимов, указаны условия для перехода, действующие ограничения, а также приведены QR-коды для скачивания форм уведомлений и заявлений, которые необходимо заполнить и направить в налоговые органы. Для удобства предпринимателей размещаем эти методические пособия. Файлы доступны для скачивания. Сохраните себе, чтобы не потерять!

До конца года предпринимателям необходимо перейти с ЕНВД на другой налоговый режим

С 1 января 2021 года отменяется единый налог на вмененный доход (ЕНВД). Предприниматели, которые работали по этой системе, должны выбрать один из альтернативных режимов налогообложения. В настоящее время в Самарской области 45 663 предпринимателя применяют ЕНВД.

В случае, если налогоплательщик не определится с выбором налогового режима и не направит заявление в налоговую, он автоматически будет переведен на общую систему налогообложения (ОСН).

ОСН подразумевает уплату сразу нескольких отдельных налогов (в том числе НДФЛ, НДС, и т.д.), а значит – повышение налоговой нагрузки на бизнес, а также необходимость вести бухгалтерский учет и сдавать налоговые декларации.

В настоящее время в Российской Федерации существует еще четыре специальных налоговых режима. Предприниматели могут выбрать один из них, исходя из индивидуальных особенностей бизнеса, вида деятельности, доходов, расходов, штатной численности сотрудников и организационной формы.

— упрощенная система налогообложения (подходит для ИП и ООО);

— патентная система налогообложения (подходит для индивидуальных предпринимателей);

— налог на профессиональный доход (подходит для ИП и физических лиц);

-единый сельскохозяйственный налог (подходит для организации и ИП, которые признаются сельскохозяйственными производителями в соответствии с гл. 26.1 НК РФ).

Первый вице-губернатор – председатель Правительства Самарской области Виктор Кудряшов обратился к предпринимателям региона с призывом в кратчайшие сроки определиться с выбором оптимального для них налогового режима:

«Вы можете выбрать один из четырех специальных налоговых режимов, которые позволяют субъектам бизнеса сократить документооборот и отчетность, уплачивая фактически один налог. Напоминаем Вам о необходимости до 31 декабря 2020 года подать в налоговую инспекцию заявление о переходе на другой режим налогообложения. Времени остается немного. Пожалуйста, не откладывайте!»

Подробную информацию о переходе с ЕНВД можно узнать на едином портале государственной поддержки бизнеса Самарской области https://mybiz63.ru/ в разделе «Полезные материалы», по телефону горячей линии 8 (800) 300-63-63, в центрах «Мой бизнес», расположенных в городах: Самара (ул. Главная, 3), Тольятти (б-р Королева, 13), Сызрань (ул. Победы, 53), Отрадный (ул. Ленинградская, 26), на сайте УФНС России https://www.nalog.ru/.

Для выбора оптимального режима налогообложения можно воспользоваться «налоговым калькулятором», размещенным на сайте налоговой службы.

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ: ПРЕИМУЩЕСТВА ДЛЯ РАЗЛИЧНЫХ ВИДОВ БИЗНЕСА И УСЛОВИЯ ОФОРМЛЕНИЯ

- Упрощенная система налогообложения (УСН) – самый распространенный из специальных налоговых режимов. Перейти на него могут как индивидуальные предприниматели (ИП), так и организации — юридические лица. УСН могут применять ИП и организации с численностью сотрудников до 100 человек и годовым доходом до 150 млн. руб. В рамках УСН объектом налогообложения можно выбрать «Доходы» или «Доходы, уменьшенные на величину произведенных расходов» («Доходы минус расходы»). От этого будет зависеть размер установленной процентной ставки. Если объектом налогообложения станут доходы, то налог составит 6%. При выборе схемы «доходы минус расходы» ставка составит 15%. Кроме этого, при использовании УСН необходимо уплачивать страховые взносы на сотрудников. Однако ИП с объектом «Доходы» могут уменьшить сумму налога по УСН на сумму уплаченных страховых взносов за себя и за наемных работников, но не более, чем на 50%. А ИП, не имеющие работников, могут уменьшить налог на всю сумму уплаченных страховых взносов за себя без ограничения.

Как перейти с ЕНВД на УСН?

Для перехода с 01.01.2021 на УСН предпринимателю до 31 декабря 2020 года необходимо предоставить уведомление по требуемой форме

(№ 26.2-1 и № 26.1-1) в налоговый орган по месту жительства ИП (или по месту нахождения организации) или в МФЦ, а также через «Личный кабинет налогоплательщика» на сайте налоговой службы.

- Патентную систему налогообложения(ПСН) могут использовать ИП со штатной численностью наемных работников не превышающей

15 человек и суммой годового дохода до 60 млн. руб. Размер налога составляет 6%.

Работать в рамках ПСН могут предприниматели в определенных законом сферах деятельности. Региональным законодательством с 01.01.2021 такой перечень будет расширен с 63 до 80 видов деятельности по аналогии с федеральным законом. При этом стоимость патентов останется на прежнем уровне.

Наиболее востребованные виды деятельности: розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 150 кв. м, услуги общественного питания, оказываемые через объекты общественного питания с площадью зала обслуживания не более 150 кв. м, услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей, оказание автотранспортных услуг по перевозке пассажиров автомобильным транспортом, сдача в аренду (наем) недвижимого имущества, принадлежащего ИП на праве собственности, парикмахерские и косметические услуги и др.

Как перейти с ЕНВД на ПСН?

Для переходя на ПСН индивидуальному предпринимателю необходимо подать в налоговый орган заявление на получение патента до 31 декабря 2020 года. Заявление можно представить также в налоговый орган лично или через представителя, направить по почте, передать в электронной форме по ТКС, а также через «Личный кабинет налогоплательщика ИП». При этом днем его подачи считается дата представления или отправки. Выданные налоговыми органами в установленный срок патенты будут действовать с даты, указанной налогоплательщиком в заявлении.

- Налог на профессиональный доход (НПД), или налог для самозанятых подходит для физических лиц и индивидуальных предпринимателей, которые работают сами на себя без наемных сотрудников.

НПД составляет 4%, в случае если самозанятый или ИП реализует свои товары, работы или услуги физическим лицам, и 6%, если доход поступает от работы с ИП и юрлицами.

При НПД платить страховые взносы за себя не обязательно, но самозанятый может вносить их в добровольном порядке.

Как перейти с ЕНВД на НПД?

Чтобы стать плательщиком специального налога на профессиональный доход достаточно пройти простую регистрацию через мобильное приложение «Мой налог» или веб-кабинет «Мой налог» на сайте налоговой службы.

При этом индивидуальному предпринимателю необходимо до 31 декабря 2020 года уведомить налоговую службу о снятии с режима ЕНВД.

- На уплату единого сельскохозяйственного налога могут перейти организации и индивидуальные предприниматели (ИП), у которых доля дохода от сельскохозяйственной деятельности за календарный год составляет не менее 70%. Налоговая ставка составляет 6% от годового дохода, уменьшенного на сумму расходов.

Изменение системы налогообложения

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Зачем менять систему налогообложения

Часто предприниматели меняют налоговый режим добровольно: можно перейти на более выгодный спецрежим и снизить налоговую нагрузку, если в деятельности что-то изменилось. Например, переход с ОСНО на УСН “Доходы минус расходы” сокращает налоги в 1,5-2 раза и уменьшает объем отчетности.

Другой случай смены СНО — вынужденный. Скажем, если бизнес перестал “умещаться” в рамки, установленные для его спецрежима, придется перейти на основную систему.

Когда необходимо изменение системы налогообложения

Необходимость менять СНО возникает, если компания нарушает критерии, установленные для текущего спецрежима. Возможны варианты.

- Вы прогнозируете, что в будущем нарушите критерии применения спецрежима: например, вы на патенте и собираетесь нанять более 15 сотрудников. В таком случае можно подобрать “мягкий” вариант перехода и выбрать новый выгодный спецрежим с нового налогового периода.

- Вы внезапно нарушаете критерии и вынуждены перейти на основную систему с начала того периода, в котором произошли нарушения (для разных систем эти периоды отличаются). Например, вы на УСН не уследили за размером дохода, и он превысил 150 млн. за год: вам придется перейти на ОСНО с начала квартала, в котором были допущены нарушения.

Также придется поменять СНО, если федеральные или региональные законы вводят новые ограничения по спецрежимам. Например, местные власти отменяют применение ЕНВД по вашему виду деятельности. Еще один актуальный пример: вы на ЕНВД и продаете кеды, а чиновники вводят ограничение на применение ЕНВД при торговле маркированными товарами, к которым относится обувь, — значит вам придется переходить на другой налоговый режим. Поскольку обычно нововведения вступают в силу с нового календарного года, у предпринимателя есть время для маневров и выбора новой СНО.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Смена системы налогообложения в добровольном порядке

Если вы добровольно и запланированно меняете систему налогообложения, все зависит от того, с какой СНО вы уходите и какую выбираете взамен. Сперва рассмотрим, как отказаться от текущего спецрежима, если это необходимо, затем — как перейти на новую СНО.

Отказ от УСН. Добровольно отказаться от этого налогового режима удастся только с начала нового календарного года: подайте в ФНС уведомление 26.2-3 не позднее 15 января нового года. Ждать реакции от налоговой не нужно. Если планируете только сменить объект налогообложения («Доходы» или «Доходы минус расходы»), это тоже можно сделать с начала календарного года: подайте в свою ФНС уведомление 26.2-6 до 31 декабря текущего года, чтобы со следующего начать работать по-новому. В этом случае тоже не ждите реакции от налоговой.

Внимание! Отказывайтесь от УСН, только если вы хотите перейти на ОСНО. Если же вас интересуют ЕНВД или патент, их можно совмещать с УСН, не отказываясь от этого режима.

Отказ от ЕНВД возможен в любое время. Отправьте в налоговую заявление о снятии с вмененки по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП). Заявление подайте в течение 5 дней с того момента, как вы начали применять новый налоговый режим. Удобно делать это в начале нового налогового периода. Дата снятия с учета — это дата, которую вы укажете в заявлении. Налоговая обязана в 5-дневный срок уведомить вас о своем решении.

Отказ от патента невозможен, придется ждать окончания его срока действия. С патента нельзя уйти добровольно, но можно «слететь».

Отказ от ОСНО невозможен: эта система считается базовой, а для перехода на другие СНО вы просто подаете соответствующие заявления.

Теперь расскажем, как начать применять новую СНО. Обратите внимание: некоторые налоговые режимы (ОСНО, УСН) распространяются на всю вашу деятельность целиком, а некоторые (ЕНВД, ПСН) применяются только к некоторым видам деятельности. Больше того, они могут работать «поверх» базовой системы налогообложения — тогда это называется совмещением налоговых режимов. Например, вы ведете розничную торговлю на УСН и дополнительно оказываете образовательные услуги на патенте.

Переход на УСН с общей системы возможен только с начала нового календарного года. Упрощенка будет распространяться на все ваши виды деятельности, но для некоторых видов вы сможете дополнительно применять патент или вмененку. Подайте в налоговую по месту регистрации форму 26.2-1 до 31 декабря текущего года. И не ждите от налоговой ответа — вы просто уведомили ее о применении УСН.

Если же вы когда-то перешли на УСН, а затем на патент или ЕНВД, то вашей «базовой системой» считается упрощенка. Тогда вернуться с дополнительных спецрежимов на УСН можно в любое время.

Переход на ЕНВД возможен в любое время. Этот режим распространяется на определенные виды деятельности, которые нужно указать в заявлении. Если вы собираетесь применять вмененку с начала календарного года, подайте заявление о постановке на ЕНВД до 15 января (ЕНВД-1 для организаций и ЕНВД-2 для ИП). Если переходите на вмененку в середине года, подайте заявление в течение 5 дней после начала применения этого режима. Налоговая ответит в течение 5 дней.

Переход на ПСН возможен в любое время: патент выдается на период от 1 до 12 месяцев, но только в пределах календарного года. Патент, как и ЕНВД, затрагивает только конкретные виды деятельности. Предприниматель подает в ФНС форму 26.5-1 за 10 или более дней до начала применения новой СНО. В течение 5 дней налоговая выдаст патент или откажет предпринимателю.

Переход на ОСНО происходит, если вы «слетели» со спецрежима или добровольно отказались от него. Никакого заявления о переходе на ОСНО подавать в налоговую не нужно, этот режим считается базовым, он охватывает всю деятельность компании или ИП (кроме тех видов деятельности, для которых применяют патент или вмененку). Перейти на ОСНО с разных спецрежимов можно в разное время:

- с УСН — добровольно с начала нового календарного года, вынужденно — с начала квартала, в котором произошло нарушение требований для УСН;

- с ЕНВД — добровольно в любое время, вынужденно — с начала месяца, в котором произошло нарушение требований для ЕНВД;

- с ПСН — добровольно только по истечении срока патента, вынужденно — с начала срока применения патента.

Смена системы налогообложения в обязательном порядке

Необходимость менять СНО появляется, если вы нарушаете критерии применения своего спецрежима или прекращаете конкретный вид деятельности, к которому применяется спецрежим. А еще чиновники могут ввести новые ограничения для спецрежима или отменить его.

Если вы слетаете с УСН, придется уведомить налоговую о потере права на упрощенку по форме 26.2-2. Сделайте это в течение 15 дней после квартала, в котором вы нарушили критерии. Но право на УСН вы теряете с начала квартала, в котором допустили нарушение, и применять ОСНО должны тоже с начала квартала. Последним кварталом на упрощенке будет тот, который предшествовал кварталу с нарушением. За деятельность на УСН придется заплатить налог и отчитаться в течение 25 дней после “нарушительного” квартала.

Если вы слетаете с ЕНВД, подайте в налоговую заявление по форме ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП) в течение 5 дней после того месяца, когда были нарушены критерии по ЕНВД или в течение 5 дней после прекращения деятельности, облагаемой ЕНВД. Если до этого вы совмещали УСН и ЕНВД, то ваша бывшая вмененная деятельность автоматически переходит на УСН — если, конечно, не нарушает его критериев. Если до этого вы не переводили деятельность на упрощенку, то у вас есть 30 дней с момента отмены ЕНВД, чтобы подать заявление о переходе на УСН. Это тот редкий случай, когда на упрощенку можно перейти в начале года. Если не подать заявление на упрощенку в течение месяца, вы автоматически окажетесь на ОСНО.

Если вы слетаете с патента, подайте в течение 10 календарных дней с момента нарушения заявление об утрате права на патент. При “слете” с патента считается, что предприниматель находился на своем базовом налоговом режиме с начала действия патента. Если вы переходили на УСН и совмещали упрощенку и патент, то вы будете считаться плательщиком УСН. Если же перехода на упрощенку не было, вы будете считаться плательщиком ОСНО.

Мы указали общие правила перехода с одной системы налогообложения на другую. Возможно, вам потребуются уточнения экспертов: многие вопросы смены СНО имеют разночтения, на этот счет есть письма и разъяснения контролирующих органов и судебная практика, все это поможет сориентироваться в конкретной ситуации.

Инструкция для ООО по смене налогового режима

Организация может применять ОСНО, ЕНВД и УСН, совмещать ЕНВД+ОСНО и ЕНВД+УСН, а значит может столкнуться с такими ситуациями по смене режимов:

Переход с ЕНВД на УСН: в этом случае следуйте нашим рекомендациям выше и изучите вопрос о выгодности применения этих спецрежимов в нашей статье, а также требования для плательщиков УСН.

Переход с ЕНВД на ОСНО: следуйте нашим рекомендациям выше, читайте статьи о переходе со вмененки на общий режим и особенностях ОСНО. А еще помните: если вы подавали заявление о применении УСН, а затем стали работать на ЕНВД, то для перехода на ОСНО вам придется также отказаться от УСН (выше мы писали, как это сделать).

Переход с УСН на ЕНВД: в этом случае вы переводите на ЕНВД конкретные виды деятельности, а УСН остается вашим “базовым” налоговым режимом. Читайте нашу статью о совмещении УСН и ЕНВД.

Переход с УСН на ОСНО: нужен, если организация хочет заключать сделки с крупными контрагентами и работать с НДС или если она слетает с упрощенки. Откажитесь от УСН в конце календарного года добровольно или уведомите ФНС о потере права на УСН согласно нашим рекомендациям выше.

Переход с ОСНО на ЕНВД: вы переводите на ЕНВД часть или все виды деятельности, а ОСНО остается вашим «базовым» налоговым режимом. Читайте наши статьи о совмещении ЕНВД и ОСНО и раздельном учете при совмещении.

Переход с ОСНО на УСН: вы меняете «базовый» налоговый режим для всех ваших видов деятельности, это можно сделать только в начале календарного года. Следуйте нашим рекомендациям выше и читайте статью о переходе с ОСНО на УСН и восстановлении НДС.

Инструкция для ИП по смене налогового режима

ИП может работать на ОСНО, УСН, ЕНВД и патенте, совмещать ЕНВД+УСН, ЕНВД+ОСНО, УСН+патент, УСН+патент+ЕНВД, ОСНО+патент, ОСНО+патент+ЕНВД. Для предпринимателей возможны те же варианты смены режима, что и для организаций (смотрите выше), и еще несколько ситуаций.

Переход с патента на ОСНО: происходит при завершении срока патента или утрате права на патент, если предприниматель не переводил свою деятельность на УСН. Следуйте нашим рекомендациям и читайте статью о совмещении патента и ОСНО.

Переход с патента на УСН: происходит при завершении срока патента или утрате права на патент, если предприниматель перевел свою деятельность на УСН, а потом купил патент. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента и УСН, а также о выгодности патента или упрощенки.

Переход с патента на ЕНВД: возможен после завершения срока патента или после утраты права на патент, когда ИП начинает применять ЕНВД. Следуйте нашим рекомендациям выше и читайте статьи о совмещении патента, УСН и ЕНВД, а также патента и ЕНВД.

Переход на патент с любой СНО: возможен, если вид деятельности соответствует требованиям ПСН. При этом возможно совмещение патента и других налоговых режимов.

Настройка реквизитов кассы при смене налогового режима

Если вы работаете с онлайн-кассой, при смене СНО вам не придется перерегистрировать ее в ФНС и менять фискальный накопитель. Только при переходе на ОСНО есть нюансы: если у вас фискальный накопитель на 36 месяцев, его придется поменять на более “короткий” накопитель на 15 месяцев, этого требует 54-ФЗ. В остальных случаях придется только сменить налоговый режим в настройках кассы к началу работы на новом режиме. Чтобы сделать это быстро и без ошибок, обратитесь в свой сервисный центр.

Работайте на разных налоговых режимах и совмещайте СНО в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата, отчетность и круглосуточная поддержка специалистов. Мы дарим полгода работы в сервисе всем компаниям и ИП, которые переходят с ЕНВД на УСН или ОСНО в 2019-2020 году