Как узнать систему налогообложения ИП

- Какие виды налогообложения может использовать ИП

- Кого может заинтересовать, на каком налоговом режиме находится ИП

- Как узнать свою систему налогообложения онлайн

- Как узнать, какую систему налогообложения применяет ИП

Какие виды налогообложения может использовать ИП

Регистрируя право на ведение предпринимательской деятельности, ИП самостоятельно выбирает будущую систему налогообложения. От выбора предпринимателя зависит, сколько налогов он будет платить, какую отчетность придется сдавать и какой деятельностью он сможет заниматься.

В настоящее время ИП в РФ применяют 5 систем взимания обязательных взносов и платежей в бюджет:

- общая — ОСНО;

- упрощенная — УСН;

- единый налог на сельскохозяйственную деятельность — ЕНСХ;

- патентная — ПНС;

- налог на профессиональный доход — НПД или самозанятость.

О различиях налоговых режимов вы узнаете из статьи «Какая система налогообложения для ИП лучше?».

Налоговым законодательством не запрещено смешанное налогообложение, то есть применение налогоплательщиком одновременно больше одного налогового режима. Например, владельцы гостиничного бизнеса используют УСН на доход от сдачи жилых номеров в гостиницах и ЕНВД при организации питания для постояльцев.

Обратите внимание! Совмещение УСН и ОСНО нормами НК РФ не допускается (письмо Минфина РФ от 08.09.2015 № 03-11-06/2/51596, определение КС РФ от 16.10.2007 № 667-О-О).

Как же узнать, какой режим налогообложения у ИП?

Кого может заинтересовать, на каком налоговом режиме находится ИП

Прежде чем рассказать, как узнать вид налогообложения ИП, рассмотрим, кому и зачем может потребоваться такая информация.

Естественно, режим налогообложения предпринимателя может заинтересовать его контрагента. Известно, что налогоплательщики, применяющие специальные налоговые режимы, не исчисляют и не уплачивают НДС, за исключением некоторых специально оговоренных в НК РФ случаев (ввоз товаров в РФ и др.). Поэтому компания, планирующая работу с предпринимателем, должна понимать, насколько это будет ей выгодно.

Также на практике иногда сам предприниматель нуждается в информации о своей системе налогообложения. Например, если:

- он только начинает деятельность, зарегистрировался с помощью сторонних специалистов и хочет проверить присвоенный ему режим налогообложения;

- происходит смена сотрудника, занимающегося налоговой и бухгалтерской отчетностью;

- ИП переходит на другой налоговый режим и хочет удостовериться, что налоговый орган получил его уведомление.

Обратите внимание! Основным налоговым режимом в РФ является общая система налогообложения (ОСНО), которая применяется по умолчанию. Поэтому если предприниматель не подавал в налоговый орган заявление о переходе на один из специальных налоговых режимов или заявление по каким-либо причинам не дошло до налоговой, он должен будет использовать общий налоговый режим — ОСНО. В противном случае он может быть привлечен к налоговой ответственности.

Как узнать свою систему налогообложения онлайн

Как узнать, на каком налогообложении находится ИП, самому предпринимателю? Самый простой способ — провести ревизию имеющихся бухгалтерских документов. Из них можно получить информацию о том, какие налоги и платежи уплачивает бизнесмен. Эти данные помогут сделать вывод о применяемой системе налогообложения.

Также у предпринимателя есть возможность уточнить информацию о применяемом налогообложении через фискальные органы. В налоговые органы можно обратиться:

- в письменном виде (с помощью почтовой связи) или непосредственно на личном приеме;

- электронном виде, воспользовавшись официальным сайтом ФНС России.

Порядок предоставления информации фискальными органами регулируется Административным регламентом…, утв. приказом ФНС России от 19.12.2019 № ММВ-7-14/640@.

Как же ИП узнать свою систему налогообложения онлайн? Для этого необходимо:

- Зайти на сайт налоговой службы (www.nalog.ru).

- Зайти в личный кабинет. При регистрации ИП предоставляется доступ к личному кабинету на сайте. Если доступа нет, можно запросить данные у сотрудников фискальной службы. В личном кабинете предприниматель узнает всю необходимую ему информацию.

Как узнать, какую систему налогообложения применяет ИП

Как узнать, какое налогообложение у ИП, контрагенту? Для начала можно обратиться с этим вопросом непосредственно к партнеру, поскольку подобные сведения требуются при оформлении расчетов между сторонами.

Можно уточнить систему налогообложения и без помощи контрагента. Для этого необходимо обратиться в ИФНС:

- письменно (почтовой, факсимильной связью) или при личном посещении;

- в электронном виде, используя официальный сайт службы (посредством online-сервиса).

Обратите внимание! Если на сайте ФНС России ввести номер ОГРН или ИНН предпринимателя, система выдаст общую информацию об ИП. Онлайн-сервис содержит данные об используемых специальных режимах налогообложения, так как в РФ применяется уведомительный порядок перехода на такие режимы. Подача налогоплательщиком уведомления о переходе на специальный режим находит отражение в общедоступных сведениях на интернет-ресурсах ФНС РФ. Иногда такой информации бывает достаточно, чтобы получить представление о контрагенте.

В статье «Образец справки об общей системе налогообложения» подробно рассказано, как получить информацию о применяемой системе налогообложения контрагента.

Таким образом, ныне действующие сервисы налоговых органов предоставляют широкие возможности для уточнения системы налогообложения как для самого налогоплательщика, так и для его контрагентов.

Как узнать налоговую систему контрагента

В российской налоговой системе предусмотрено несколько режимов. Для их применения установлены определенные ограничения, однако большая часть организаций и предпринимателей все же имеют возможность выбора. Эти режимы периодически можно менять. Например, компания вправе с начала следующего календарного года перейти с основной системы на упрощенную или обратно. Поэтому не всегда можно знать наверняка, какой режим применяет ваш контрагент. Рассмотрим, как узнать систему налогообложения по ИНН, если такая информация необходима.

Когда требуется узнать систему налогообложения

Знание налогового режима партнера – важное условие для начала сотрудничества. В первую очередь это связано с правом возмещать предъявленный НДС.

Суть в следующем: если поставщик является плательщиком этого налога, то фирма может заявить к вычету сумму НДС, указанную в счете-фактуре. А вот если поставку осуществил контрагент, применяющий один из специальных режимов, то права на вычет не возникает. Поэтому нужно знать, с кем планируется сделка, и придется ли платить НДС из своего кармана.

Кроме того, знать, какая система налогообложения применяется контрагентом, необходимо и для общей оценки его добросовестности. Такая проверка должна проводиться в отношении каждого потенциального, а периодически – в отношении действующего партнера. Ее отсутствие может привести к тому, что ФНС переложит ответственность за неуплату таким субъектом НДС на его контрагентов. Вот почему всегда следует проявлять осмотрительность и не вести бизнес с «однодневками», созданными для ухода от налогов.

Сведения о СНО могут косвенно свидетельствовать о размере бизнеса, о примерном объеме дохода и количестве сотрудников, о том, какие налоги должен платить субъект и какую отчетность подавать.

Наконец, иногда компания или ИП не знает даже собственную налоговую систему. Это бывает, если регистрация производилась через посредников. Конечно, таких ситуаций лучше не допускать, ведь доходность бизнеса не в последнюю очередь зависит от выбора режима. Но если так произошло, нужно как можно скорее узнать, какая применяется система налогообложения, по своему ИНН. И при необходимости изменить ее. Однако, например, перейти с основной системы на упрощенную можно лишь в течение первого месяца после регистрации, поэтому тянуть не стоит.

Для справки добавим, что у компаний выбор систем таков: основная или упрощенная, ЕСХН (для сельхозпроизводителей). У предпринимателей возможностей больше, поскольку им теоретически доступны все существующие режимы налогообложения. Кроме уже перечисленных, это патентная система (ПСН) и налог на профессиональный доход (НПД).

Как узнать СНО по ИНН

В настоящее время налоговая служба ведет множество реестров с открытой информацией о компаниях и ИП, а также предлагает сервис для проверки бизнеса. Казалось бы, при такой доступности данных узнать систему налогообложения любого субъекта по ИНН на сайте ФНС – не самая большая проблема. Но это не совсем так. Сведения о налоговом режиме в явном виде не входят в перечень данных, которые доступны при обращении к этим сервисам и реестрам.

Поэтому чтобы точно узнать применяемый режим налогообложения по ИНН, лучше обратиться в любую инспекцию ФНС. Составляется запрос в произвольной форме, указывается ИНН субъекта и обратный адрес, на который будет получен письменный ответ с печатью налогового органа. Этот документ сможет послужить весомым доказательством при возникновении споров.

Еще проще получить нужные данные, если у вас уже оформлена электронная подпись для работы с ФНС и есть доступ в личный кабинет. Тогда запрос о СНО контрагента можно направить в электронной форме.

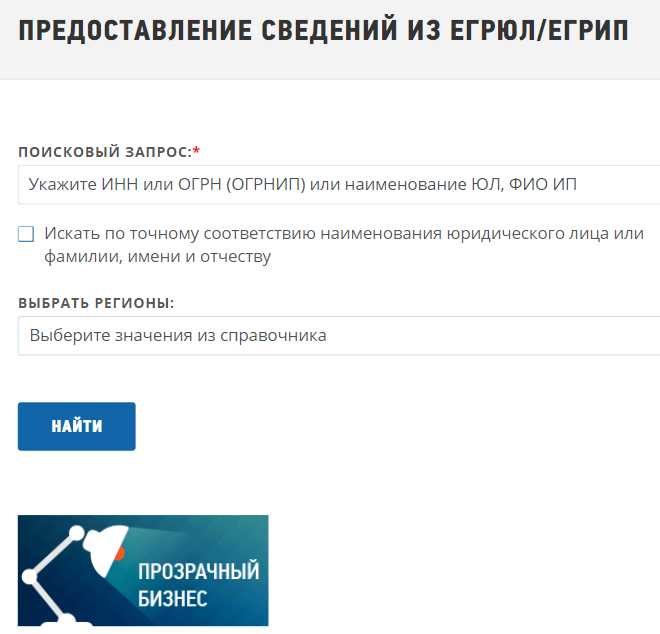

Также можно обратиться к сервису » Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде» на сайте налоговой службы. Он не предоставит официального ответа на вопрос о налоговой системе, но все же даст представление о ней по косвенному признаку.

В поисковой строке достаточно ввести ИНН бизнес-субъекта. Можно также поискать по названию/имени, но при этом рекомендуется указать регион:

После нажатия кнопки «Найти» система выдаст наименование компании или ИП. Кликнув на него, можно скачать выписку из реестра в формате .pdf. В ней нужно посмотреть раздел со сведениями о записях, внесенных в ЕГРЮЛ/ЕГРИП, а далее – подраздел с перечнем документов, которые представлялись в ИФНС. Если было подано уведомление о переходе на специальный налоговый режим, значит, он и применяется:

На картинке видно, что подавалось уведомление о переходе на УСН. Следовательно, применяется упрощенка. Если же никакое уведомление не подавалось, то субъект применяет основную систему.

Правда, некоторые режимы можно совмещать. Например, перейдя на УСН, предприниматель может купить патент, а эти сведения в реестре не фигурируют. То есть точно узнать режим налогообложения по выписке из реестра можно не всегда. Однако из нее можно сделать вывод о том, должен ли в силу применяемой налоговой системы контрагент платить НДС или нет (на всех спецрежимах, кроме ЕСХН, его не платят). А это, как сказано выше, наиболее частая причина выяснения СНО партнера по бизнесу.

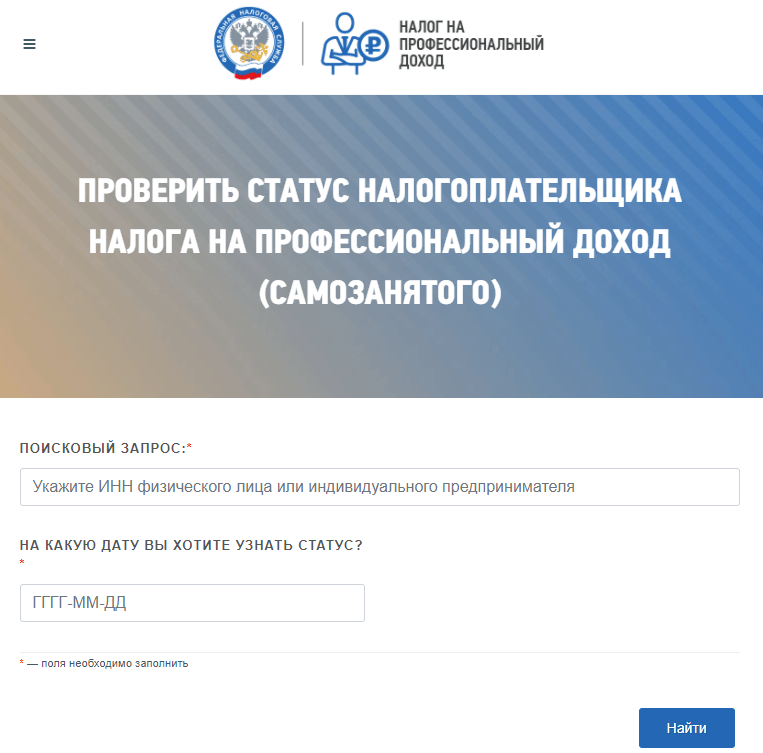

Единственная налоговая система, о применении которой можно получить точную информацию – это НПД для предпринимателей и самозанятых лиц. Для этого ФНС разработала специальный сервис. Для проверки статуса самозанятого достаточно ввести ИНН ИП /самозанятого и дату, на которую нужна информация. Если гражданин среди плательщиков НПД не найден, значит, он им не является. Вот как выглядит этот поисковый сервис:

О том, как проверить сторону по сделке перед тем как заключить договор, мы рассказали в этой статье.

Как выбрать вид налогообложения при регистрации ИП и ООО

Содержание:

При открытии ИП или ООО нужно выбрать вид налогообложения. Рассмотрим, какие налоговые режимы актуальны в 2021 году и как сделать выбор.

Режимы налогообложения для ИП и ООО

Общая система налогообложения (ОСН)

ОСН характеризуется высокими ставками налогов и сложными правилами формирования отчётности. На практике её чаще всего применяют крупные организации или те, у кого нет возможности применять другие налоговые режимы из-за законодательных ограничений.

Налогоплательщики на ОСН платят 3 основных налога:

Налог на прибыль для организаций (20%) или НДФЛ для ИП (13%);

Налог на имущество (для организаций до 2,2%, для ИП до 2%).

Главное преимущество ОСН — отсутствие ограничений. Эта система подходит для всех организаций и предпринимателей вне зависимости от численности сотрудников, размера выручки и сферы деятельности.

Все юридические лица и предприниматели по умолчанию применяют ОСН. Чтобы перейти на другую систему, необходимо подать заявление в налоговую в течение месяца после регистрации. Если срок пропущен, поменять налоговый режим можно будет только в следующем отчётном году.

Кому подойдёт ОСН

Крупному и среднему бизнесу, который не вписывается в рамки ограничений, установленных для специальных налоговых режимов.

Сферам бизнеса, которым запрещено использовать другие виды налогообложения. Например, производителям подакцизных товаров.

Льготным категориям плательщиков налога на прибыль. Например, образовательным и медицинским организациям.

Компаниям, которые работают с партнёрами-плательщиками НДС. В этом случае можно уменьшать размер своего НДС к уплате на сумму, выставленную в счёте-фактуре.

Упрощённая система налогообложения (УСН)

УСН была задумана специально для малого бизнеса, чтобы уменьшить налоговую нагрузку и упростить бухгалтерский учёт. Вместо трёх основных налогов можно платить один и сдавать только одну форму отчётности. УСН не освобождает от уплаты страховых взносов и НДФЛ с зарплаты работников, торгового сбора, транспортного, земельного и водного налогов.

Ограничения по использованию УСН

Годовой доход — не более 200 млн ₽.

Количество сотрудников — не более 100 человек. В течение отчётного года численность работников может вырасти до 130 человек, но не более.

По упрощённой системе не могут работать предприниматели и организации, производящие подакцизные товары, занятые добычей полезных ископаемых и некоторыми другими видами деятельности (п.3 статьи 346.12 НК РФ). Если компания уже применяет УСН, но нарушила одно или несколько ограничений в отчётном году, она теряет право на её использование и должна перейти на ОСН.

Ставки налога при УСН

Существует два варианта работы по УСН в зависимости от выбранного объекта налогообложения: 1. УСН «доходы». 2. УСН «доходы минус расходы». Ставка зависит от налогооблагаемой базы, численности персонала и годовой выручки.

Ограничения: до 100 сотрудников, до 150 млн ₽ дохода.

Ограничения: 100–130 сотрудников, 150–200 млн ₽ дохода.

Доходы за вычетом расходов

Для варианта «доходы минус расходы» установлен минимальный налог — 1% от всей суммы доходов. Его придётся заплатить, если расчётная сумма окажется меньше суммы минимального налога.

Субъекты РФ имеют право снижать ставки по УСН. Для отдельных категорий налогоплательщиков региональным властям разрешено устанавливать ставку 0%. Льготными сферами бизнеса признаются производство, наука, бытовые и социальные услуги.

Кому подойдёт УСН

Предпринимателям и организациям малого бизнеса, которые проходят через «ограничительные рамки».

Вариант «доходы» выгоден рентабельному бизнесу, в котором доходы существенно превышают расходы.

Вариант «доходы минус расходы» подходит для сфер деятельности, где расходы составляют не менее 60% от доходов. Например, в торговле и производстве.

Единый сельскохозяйственный налог (ЕСХН)

ЕСХН предназначен для предпринимателей и организаций, производящих сельскохозяйственную продукцию. Его также могут платить производители продуктов растениеводства, животноводства, лесного и рыбного хозяйства.

ЕСХН позволяет не платить:

налог на прибыль (организациям) или НДФЛ (предпринимателям),

налог на имущество.

Плательщики ЕСХН должны уплачивать НДС, но могут быть освобождены от него в соответствии со ст. 145 НК РФ.

Объект налогообложения при ЕСХН: доходы за вычетом расходов.

Стандартная ставка — 6%. Субъекты Федерации вправе уменьшить ставку ЕСХН вплоть до 0%.

Ограничения при применении ЕСХН

Применять этот режим могут только предприниматели и организации, доход от сельскохозяйственной деятельности которых составляет более 70% от общего объёма выручки.

Не могут перейти на ЕСХН производители подакцизных товаров (за исключением винной продукции), а также государственные бюджетные организации.

Патентная система налогообложения (ПСН)

Патент — специальный документ, который даёт право на осуществление определённой деятельности. ПСН предназначена только для индивидуальных предпринимателей, организации не могут использовать этот режим. ПСН применяется именно для конкретного вида деятельности, а не для всего ИП. Если у предпринимателя несколько направлений бизнеса, он может совмещать ПСН с другими системами налогообложения.

Покупая патент, предприниматель освобождается от уплаты НДФЛ, налога на имущество и НДС, а также от формирования налоговой отчётности.

Субъект РФ самостоятельно определяет стоимость патентов на определённые виды деятельности для каждого муниципального образования. В крупных городах патенты, как правило, стоят значительно дороже, чем в небольших населённых пунктах.

Стоимость патента не зависит от доходов и расходов ИП. В некоторых случаях его цена может зависеть от численности сотрудников, площади помещений или количества транспортных средств. Узнать, сколько стоит патент в выбранном регионе можно с помощью специального калькулятора на официальном сайте ФНС.

Ограничения при применении ПСН

Годовой доход — не более 60 млн ₽.

Количество работников — до 15 человек.

Виды деятельности, на которые распространяется ПСН, регулируются региональным законодательством. Рекомендуемый перечень приведён в п. 2 статьи 346.43 НК РФ.

Как выбрать систему налогообложения

В России действуют пять налоговых режимов. Ра зберёмся, в чём разница между ними, и какой вид подойдёт вам.

Единый налог на вменённый доход (ЕНВД) отменён с 1 января 2021 года.

Общая система налогообложения

Для крупного бизнеса и тех, кому нужен НДС

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему. ОСНО не всегда выгодна, особенно, на старте бизнеса. Организации должны в полном объёме вести бухучёт, а ИП — формировать непростую книгу учёта доходов и расходов.

Придётся платить несколько налогов и сдавать по ним отчётность:

- налог на прибыль — ООО платят 20% с разницы между доходами и расходами, а ИП платят 13% НДФЛ,

- налог на имущество организаций, если у вас есть недвижимость,

- НДС чаще всего составляет 20% с проданных товаров или услуг и уменьшается на НДС, который вы платите своим поставщикам.

В большинстве случаев НДС — основная причина, по которой выбирают ОСН или, наоборот, отказываются от неё. НДС рассчитывается не самым простым способом: вам придётся содержать в строгом порядке все счета-фактуры, поквартально сдавать отчетность в налоговую инспекцию, хорошо разбираться в тонкостях учёта и потратить много времени. Или нанять бухгалтера, но у начинающих предпринимателей на это часто не хватает денег.

Поэтому, если вы не занимаетесь оптовой торговлей и среди ваших покупателей нет крупных фирм, которые работают с НДС, советуем обратить внимание на спецрежимы.

Упрощённая система налогообложения (УСН)

Выгодна для малого бизнеса и подходит для многих бизнесов

УСН часто выбирают начинающие предприниматели. Она удобна потому, что вы будете платить один налог УСН вместо трёх налогов общей системы и отчитываться раз в год.

Прежде чем перейти на УСН, выберите объект — то, с чего вы будете платить налог:

- С доходов — по налоговой ставке от 1 до 6% в зависимости от региона, вида деятельности и размера полученного дохода.

- С разницы между доходами и расходами — по налоговой ставке от 5 до 15% в зависимости от региона, вида деятельности и размера полученного дохода.

При доходах от 150 до 200 млн ₽ и при количестве сотрудников от 100 до 130 бизнес ставка повышается: до 8% для УСН «Доходы» и до 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел лимит в 150 млн ₽ дохода или 100 сотрудников.

На УСН «Доходы» вы сможете уменьшать сумму налога на страховые взносы за ИП и сотрудников. ИП без сотрудников могут уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — только наполовину.

На УСН разобраться с отчетностью получится даже без бухгалтера. А сервисы электронной бухгалтерии, такие как Контур.Эльба, облегчают эту задачу. Эльба формирует отчеты за несколько понятных шагов и отправляет их в налоговую через интернет. Вы можете быстро создавать счета и акты для клиентов, автоматически отслеживать поступления и списания по банку и получать уведомления о сроках отчётности — даже со своего мобильного. А со сложными вопросами можно обратиться к бухгалтеру прямо в сервисе.

Если вашему ИП меньше 3 месяцев, бесплатно пользуйтесь всеми возможностями Эльбы целый год.

Курс молодого ИП

11 видеоуроков для уверенного старта бизнеса

Что выгоднее: УСН «Доходы» или УСН «Доходы минус расходы»?

Примерно определите планируемый доход, величину расходов и возможность подтверждения расходов первичными документами (чеками, товарными накладными, путевыми листами и т д.).

- УСН «Доходы» выгоднее применять, если у вас небольшой объем расходов — менее 70% от доходов, или расходы сложно подтвердить документами. Хорошо подойдёт для консультационных услуг или, например, для сдачи недвижимости в аренду.

- УСН «Доходы минус расходы» выгоднее при следующих условиях: большой объем расходов — больше 70–80% от доходов; расходы можно легко подтвердить перед налоговой; планируется, что расходы будут регулярными; если для вашего вида деятельности установлена льготная ставка в регионе (в большинстве регионов, нужно чтобы доход от нее был не менее 70% от общего дохода). При торговле выгоднее применять «Доходы минус расходы».

Ориентироваться на долю расходов 70-80% стоит только, если в вашем регионе стандартные ставки: 6% на «Доходах» и 15% на «Доходах минус расходах». Расчёт будет точнее, если вы проверите свою ставку на сайте налоговой в разделе «Особенности регионального законодательства» или зададите вопрос своей инспекции напрямую. Затем посчитайте, сколько налогов + взносов вы заплатите на двух видах УСН. Не забудьте учесть, что УСН «Доходы» уменьшается на страховые взносы: фиксированные и 1% от выручки больше 300 000 ₽.

Как перейти на УСН?

Чтобы выбрать эту систему налогообложения подайте уведомление в налоговую: в течение 30 дней после регистрации бизнеса или до 31 декабря, чтобы применять УСН с начала следующего года. Для некоторых компаний установлены ограничения на применение УСН: закрытые виды деятельности, годовой доход превышает 150 млн рублей, открыты филиалы и представительства, уставный капитал больше 25% состоит из вклада другой организации.

Патентная система налогообложения (ПСН)

Только для ИП, которые сдают квартиры в аренду, занимаются разработкой ПО, репетиторством и другим бизнесом

Патентная система похожа на отменённый ЕНВД: она тоже действует только для определенных видов деятельности и применяется наряду с общей системой налогообложения или УСН. Самый удобный способ проверить, можете ли вы применять патент и рассчитать его стоимость, — калькулятор на сайте налоговой.

В чем плюсы патентной системы?

Не нужно сдавать налоговую отчётность. Вы покупаете патент на срок от 1 месяца до года и освобождаетесь от общения с налоговой по этому виду деятельности. Вам нужно вовремя оплатить патент и вести отдельную книгу учета доходов. Стоимость патента зависит от потенциально возможного дохода, который устанавливают местные власти. Ваш фактический доход на неё не влияет и сумма патента не уменьшается на страховые взносы.

На применение патента есть ограничение по количеству сотрудников — не более 15 человек и годовой доход не должен превышать 60 млн рублей.

Стоимость патента уменьшается на страховые взносы за ИП и сотрудников. Если нет сотрудников, патент можно уменьшить полностью, если есть — максимум наполовину. Для этого в налоговую подают уведомление с расчётами.

Как перейти на патент?

Если вы решите применять этот налоговый режим, за 10 дней нужно обратиться в налоговую инспекцию с заявлением. Патент действует на 1 вид бизнеса и на ограниченной территории. При необходимости можно получить несколько патентов.

Налог на профессиональный доход (НПД)

Подойдёт фрилансерам

Самозанятость — самый простый налоговый режим, доступный физическим лицам и ИП. Чтобы на него перейти, достаточно зарегистрироваться с помощью мобильного приложения « Мой налог ». Там же формируются электронные чеки для заказчиков. Отчётности на НПД нет. Налог рассчитывается автоматически. Стать самозанятым можно в любом регионе России.

Если оказываете услуги физлицам, ставка налога составит 4% от дохода, если юридическим лицам — 6%. Совмещать самозанятость с другими режимами нельзя. Это значит, что индивидуальный предприниматель на УСН, решивший перейти на НПД, должен отказаться от упрощёнки.

Самозанятые могут оказывать услуги, выполнять работы и продавать товары собственного производства. Перепродажа и агентская деятельность — под запретом. Привлечь сотрудников по трудовому договору тоже не получится. Максимальный доход не должен превышать 2,4 млн рублей в год.

Единый сельскохозяйственный налог (ЕСХН)

Предназначен только для сельхозпроизводителей

Похож на упрощенную систему налогообложения, но подходит только для тех, кто самостоятельно выращивает, перерабатывает и продает сельскохозяйственную продукцию. Подробно на этом налоговом режиме останавливаться не будем.

Начинающие предприниматели редко применяют общую систему налогообложения из-за её налоговой нагрузки. Если вам неважно быть плательщиком НДС, советуем подать уведомление на применение УСН. Посчитать налог в одно действие и сдать отчёт раз в год вы точно сможете при любом раскладе.

А Эльба поможет?

Эльба — онлайн-бухгалтерия для ИП и ООО. Она помогает рассчитывать налоги и сдавать отчёты на УСН и патенте. Попробуйте 30 дней бесплатно.

Если вам нужно больше информации о старте бизнеса — пройдите бесплатный курс молодого ИП. Эксперты за 11 коротких видео помогут разобраться с документами по сделкам, налогами и кассами.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Налогообложение ИП

Индивидуальные предприниматели в Беларуси могут самостоятельно выбрать систему налогообложения. На выбор предлагается три варианта – единый налог, упрощенная система налогообложения и общая система налогообложения. Каждый из этих способов имеет свои особенности, преимущества и недостатки, и универсального совета, какой из них лучше, не существует. Предприниматель должен взвесить все за и против и самостоятельно выбрать систему, которая будет для него наиболее удобной и выгодной.

Единый налог

Единый налог – это фиксированная сумма, которую каждый месяц нужно выплачивать в бюджет. Размер этой суммы устанавливается Налоговым кодексом и зависит от вида деятельности, а также места ее осуществления.

Перечень видов деятельности, в рамках которой можно платить единый налог, прописан в Налоговом кодексе, и он весьма широк. Так, например, платить единый налог могут предприниматели, которые занимаются:

- Розничной торговлей товарами, за исключением алкоголя

- Обслуживанием и ремонтом автомобилей

- Производством и монтажом мебели

- Ремонтом бытовой техники

- Производством одежды под заказ

- Оказывают фотоуслуги

- Оказывают услуги красоты

- Осуществляют уборку помещений

- Занимаются репетиторством

- Производят декоративные изделия из камня и пр.

Преимущество единого налога заключается в том, что он не зависит от дохода – сумма фиксирована и, как правило, невелика. Кроме того, это очень простая форма налогообложения, предпринимателю не нужно вести бухгалтерию и подавать налоговые декларации. Ну а недостаток – ограниченный список видов деятельности. Такая система налогообложения доступна не всем.

Упрощенная система налогообложения

Упрощенная система налогообложения или так называемая «упрощенка» — очень популярный и простой способ платить налоги. В этом случае предприниматель раз в квартал оплачивает 3% или 5% от общей суммы поступивших на счет ИП денег. Ставка 3% положена тем предпринимателям, которые дополнительно платят НДС, а 5% — всем остальным.

Единственное ограничение здесь – это максимально возможный объем выручки ИП. Если за год на счет поступает больше 465 255 рублей, пользоваться «упрощенкой» нельзя.

Преимущество данной системы – в ее простоте и низкой налоговой ставке. Недостаток – в лимите по выручке.

Общая система налогообложения

Предприниматели, которые в силу объективных причин не могут быть плательщиками единого налога или использовать «упрощенку», применяют общую систему налогообложения.

В рамках общей системы налогообложения предприниматель может уплачивать два налога:

Налог на добавленную стоимость НДС. А это, как правило, 20% от оборота товаров или услуг. Особенности признания индивидуального предпринимателя плательщиком установлены 113 статьей Налогового кодекса.

Подоходный налог. Уплачивается, соответственно, с дохода (то есть с разницы между выручкой и затратами). Ставка подоходного налога для индивидуальных предпринимателей составляет 16%.

Преимуществом этой системы является ее универсальность – она доступна всем желающим ИП независимо от их выручки и вида деятельности. Среди недостатков – более высокие налоговые ставки и сложный бухгалтерский учет.