Ассоциация международных

автомобильных перевозчиков

Создана в 1974 году

Налогообложение в РФ услуг иностранного перевозчика

При заключении договоров на перевозку грузов с иностранными транспортными компаниями грузовладельцам необходимо знать, что при расчетах за перевозку с такими компаниями они будут являться налоговыми агентами по уплате налога на прибыль иностранного лица не осуществляющего деятельность в России через постоянные представительства, но получающего доходы от источников в Российской Федерации.

Российские компании , которые выплачивают такие доходы, признаются налоговыми агентами не зависимо какую систему налогообложения они применяют.

Согласно ст. 310 НК РФ налоговые агенты обязаны исчислить и удержать налог с доходов, выплаченных иностранной организации от источников в Российской Федерации, а также перечислить сумму налога в бюджет.

Налоговый агент, выплативший доход иностранной организации , должен уплатить налог с такого дохода не позднее дня, следующего за днем его выплаты.

Что такое доходы от международных перевозок (в том числе плата за простой и прочие платежи, возникающие при перевозках) для налогообложения налогом на доходы иностранного лица.

Под международными перевозками понимаются любые перевозки морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, за исключением случаев, когда перевозка осуществляется исключительно между пунктами, находящимися за пределами Российской Федерации.

Исчисление налога на прибыль производится с общей стоимости перевозки, выплачиваемой иностранной организации, без деления указанной стоимости на стоимость перевозки на территории Российской Федерации и стоимость перевозки вне территории Российской Федерации.

Указанные доходы подлежат обложению налогом на прибыль, удерживаемым у источника выплаты, по ставке, предусмотренной пп. 2 п. 2 ст. 284 НК РФ и равной 10 процентам.

Международным соглашением РФ с соответствующим иностранным государством об избежании двойного налогообложения могут быть установлены иные правила налогообложения доходов (прибыли) организаций этих государств. В таких случаях необходимо применять правила и нормы международного договора РФ (ст. 7 НК РФ).

Как правило в заключенных РФ договорах об избежании двойного налогообложения доходы от международных перевозок освобождены от уплаты налога в РФ, но для этого иностранному партнеру необходимо вам предоставить документ подтверждающий его регистрацию на территории иностранного государства.

Налоговый кодекс РФ не устанавливает обязательной формы подтверждения. Документом, подтверждающим постоянное местопребывание, может быть, например, справка о местонахождении по форме, которая установлена законодательством иностранного государства или составлена в произвольном виде с указанием необходимых данных. Подтверждающий документ должен быть заверен компетентным органом иностранного государства. Такой орган определен в соглашениях об избежании двойного налогообложения, которые заключены Россией с иностранными государствами.

Также на нем должен быть проставлен апостиль — штамп, подтверждающий подлинность подписей (если иностранное государство является членом Гаагской конвенции от 05.10.1961, отменяющей требование легализации иностранных официальных документов). В ином случае такой документ должен быть легализован в дипломатическом представительстве или консульстве РФ, находящемся за рубежом (п. 8 ч. 2 ст. 5, ч. 1, 2 ст. 27 Консульского устава РФ).

Если документы надлежащим образом не заверены, вы обязаны удержать с иностранной организации налог.

В отношениях с некоторыми государствами достигнута договоренность о принятии документов без проставления апостиля или консульской легализации. Если ваш иностранный контрагент является налоговым резидентом одного из таких государств, подтверждение его постоянного местонахождения, выданное уполномоченным органом соответствующего государства, не требует легализации или проставления апостиля.

К таким государствам относятся Республики Беларусь, Украина, Молдова, Казахстан, Узбекистан, Киргизия, Таджикистан, Армения, Азербайджан, а так же Соединенные Штаты Америки, Кипр, Словакия, Германия.

Если в документе указан период, в отношении которого подтверждается постоянное местопребывание, то, он должен соответствовать финансовому году, за который налоговый агент выплачивает доход. В случае не указания такого периода им признается календарный год, в котором выдана справка

Если документ о местонахождении составлен на иностранном языке, налоговый агент дожжен выполнить его перевод на русский язык.

На практике налоговые агенты в качестве подтверждения постоянного местонахождения нередко получают от иностранного контрагента свидетельства о государственной регистрации (сертификаты об инкорпорации), выписки из торговых реестров и другие аналогичные документы. Контролирующие органы не признают указанные документы в качестве подтверждающих резидентство

Согласно международным соглашениям РФ об избежании двойного налогообложения к числу компетентных органов относятся руководители финансовых или налоговых ведомств иностранных государств. Например в Белоруссии право подтверждения постоянного местонахождения резидентов Республики Беларусь предоставлено городским (районным) налоговым инспекциям по месту регистрации организаций. Такие подтверждения подписываются начальником или заместителем начальника соответствующей инспекции и заверяются гербовой печатью с наименованием налоговой инспекции (Письмо ФНС России от 08.08.2007N ГИ-6-26/636@)

А в Польше уполномоченными представителями, являются органы казначейства Республики Польша.

Данные документы у вас имеет право запросить банк при переводе средств иностранному партнеру.

Если документ отсутствует или с данным государством РФ не заключало договор об избежании двойного налогообложения, то вам необходимо исчислять и удерживать налог.

При этом налог подлежит удержанию независимо от формы, в которой выплачивается доход: в натуральной форме, путем погашения обязательств этой организации, в виде прощения долга или зачета требований к этой иностранной организации.

При выплате дохода в натуральной или иной не денежной форме сначала производится уменьшение получаемого иностранной организацией дохода на сумму исчисленного налога, а затем налог перечисляется в бюджет (абз. 8 п. 1 ст. 310 НК РФ).

Следует учитывать, что налоговый агент не вправе уплачивать налог с доходов иностранной организации за счет собственных средств (Письма Минфина России от 30.09.2011 N 03-08-05, от 14.10.2008 N 03-08-05, УФНС России по г. Москве от 30.10.2008 N 20-12/101953). В том числе это относится и к тем случаям, если налог в свое время не был удержан из доходов иностранной организации.

Налоговые агенты удерживают сумму налога из доходов иностранной организации при каждом перечислении ей денежных средств или ином получении дохода иностранной организацией.

Независимо от того, какие доходы и какой организации выплачивает налоговый агент, перечислить налог в бюджет он должен не позднее дня, следующего за днем выплаты дохода.

Налог перечисляется налоговым агентом в бюджет в рублях по курсу Центрального банка РФ на дату перечисления налога.

Если вы выплачиваете иностранной организации доходы, которые подлежат налогообложению у источника выплаты, вы должны представить по месту своего нахождения Налоговый расчет (информацию) о суммах выплаченных иностранным организациям доходов и удержанных налогов (п. 4 ст. 310 НК РФ). В Налоговом расчете нужно отразить доходы, фактически выплаченные иностранной организации, независимо от того, удерживали вы налог при их выплате или нет.

Налоговый расчет нужно представлять в налоговый орган в порядке и в сроки, установленные для представления декларации по налогу на прибыль

Если перевозка иностранным контрагентом была выполнена по договору транспортной экспедиции?

Согласно ст. 247 Налогового кодекса РФ объектом налогообложения по налогу на прибыль для иностранных организаций, получающих доходы от источников в Российской Федерации, признаются поступления от источников в Российской Федерации, которые определяются в соответствии со ст. 309 НК РФ.

Пунктом 1 ст. 309 НК РФ установлен перечень таких доходов.

Согласно пп. 8 п. 1 ст. 309 НК РФ к таким доходам относятся доходы от международных перевозок. При этом под международными перевозками понимаются любые перевозки морским, речным или воздушным судном, автотранспортным средством или железнодорожным транспортом, за исключением случаев, когда перевозка осуществляется исключительно между пунктами, находящимися за пределами Российской Федерации.

В соответствии с положениями НК РФ в доходы от международных перевозок не включаются доходы от оказания экспедиторских услуг и к таким доходам не применяется порядок налогообложения у источника выплаты.

Согласно ст. 801 Гражданского кодекса РФ по договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза.

Таким образом, доходы, полученные иностранной организацией от оказания услуг по договору транспортной экспедиции, не подлежат налогообложению на территории Российской Федерации.

Облагается ли НДС доход полученный иностранным перевозчиком или иностранным экспедитором на территории России?

Нет не облагается в силу положений п.4.1 ст.148, т.к услуги выполненные иностранным лицом когда пункт отправления или пункт назначения расположен на территории РФ не признается услугами выполненными на территории России.

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

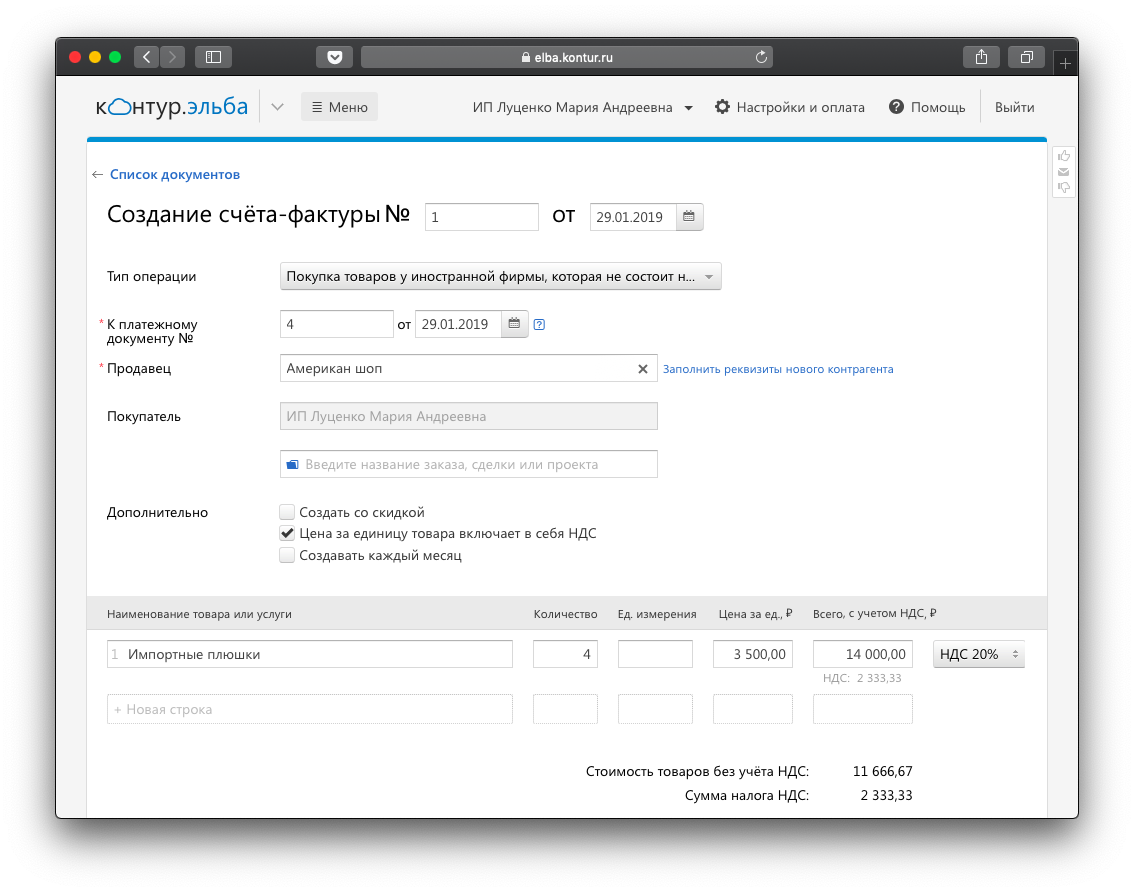

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Налоговый агент

Налоговый агент – это организация, которую НК РФ обязывает исчислять и перечислять в бюджет налог не за себя, а за другого налогоплательщика — другую организацию или физическое лицо.

Можно сказать, что налоговые агенты являются законными посредниками между налогоплательщиками и фискальными органами по вопросам взимания и перечисления налогов.

Налоговым агентам государством предоставлены те же права, что и налогоплательщикам.

Налоговый агент удерживает исчисленный налог из денежных выплат налогоплательщику.

Если же удержать налог невозможно (например, при выдаче доходов в натуральной форме), то налоговый агент обязан сообщить об этом и о сумме задолженности в свою ИФНС.

По общему правилу сделать это нужно в течение месяца со дня, когда налоговому агенту стало известно о невозможности удержать налог.

А при невозможности удержать НДФЛ — не позднее 1 марта года, следующего за годом, в котором физическому лицу был выплачен доход, с которого не был удержан налог.

Также налоговый агент должен:

вести учет выплаченных налогоплательщикам доходов и исчисленных с них налогов;

отчитываться в свою ИФНС об исполнении обязанностей налогового агента.

Таким образом, в обязанности налоговых агентов входит:

правильно и своевременно исчислять, удерживать и уплачивать в бюджет налоги;

письменно сообщать специалистам налоговых органов о невозможности удержать налог, и о сумме не удержанного налога;

вести аналитический учет начисленных и выплаченных доходов, в том числе, и в разрезе налогоплательщиков;

переставлять в налоговый орган документы, подтверждающие полноту и правильность начисления и уплаты налогов;

течение 4 лет обеспечивать сохранность указанных выше документов.

Организация может стать налоговым агентом по трем налогам — НДФЛ, НДС и налогу на прибыль. При этом неважно, применяется ли общая система налогообложения или спецрежим, например УСН или ЕНВД.

Налоговый агент по НДФЛ

Налоговыми агентами по НДФЛ являются все организации.

При выплате физлицам зарплаты или иных доходов в денежной форме, в том числе по гражданско-правовым договорам о выполнении работ, оказании услуг или авторским договорам, организация должна исчислить и удержать из их доходов НДФЛ и перечислить налог в бюджет.

Налоговый агент по НДС

Налоговым агентом по НДС организация может стать, если совершает, в частности, следующие операции:

арендует муниципальное или государственное имущество у органов власти;

приобретает у иностранного продавца, не состоящего на учете в налоговых органах РФ, товары (работы, услуги), местом реализации которых признается территория РФ.

Налоговый агент по налогу на прибыль

Налоговым агентом по налогу на прибыль организация становится:

при выплате дивидендов другой организации;

при выплате доходов иностранной организации, не имеющей постоянного представительства в РФ.

Штрафные санкции

Если налоговый агент не удержит или не перечислит (не полностью удержит или перечислит) налог в срок, ИФНС может оштрафовать организацию на 20% от суммы, подлежащей удержанию или перечислению.

Кроме того, за несвоевременное удержание и (или) перечисление налога налоговому агенту будут начислены пени.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Кто является налоговым агентом по налогу на прибыль?

Налоговый агент по налогу на прибыль — понятие, на первый взгляд, более сложное, чем хорошо знакомый нам обычный плательщик налогов. Обо всех аспектах деятельности налогового агента по налогу на прибыль вы можете узнать в нашем разделе «Налоговый агент (налог на прибыль)».

- Все материалы

- Новости

- Статьи

Кто признается налоговым агентом по налогу на прибыль?

Российская законодательная система вкладывает в понятие «налоговый агент по налогу на прибыль» следующий смысл. Это лицо, которое имеет обязательства по своевременному удержанию и уплате налоговых платежей перед бюджетом за налогоплательщика.

Рекомендуем ознакомиться с обязательствами агента по налогу на прибыль в нашем материале «Кто является налоговым агентом по налогу на прибыль (обязанности)?».

Пожалуй, в качестве одного из самых известных и простых примеров налогового агента можно назвать то предприятие, которое занимается перечислением НДФЛ за своих сотрудников. Если с НДФЛ всё понятно, то в каких ситуациях предприятие будет играть роль агента по налогу на прибыль? Всего есть 3 случая:

- Оплата дивидендов сторонним контрагентам, в том числе не являющимся резидентами РФ.

Более подробно о порядке расчета налога на дивиденды читайте в нашей статье «Как правильно рассчитать налог на дивиденды?».

- Оплата процентов в пользу юридических лиц, в том числе нерезидентов РФ. Они начисляются по ценным бумагам государственного выпуска.

- Оплата прочих видов доходов иностранным компаниям независимо от наличия их представительств в России.

Для российских предприятий важным условием выступает официально подтвержденное местонахождение иностранного лица в России, то есть его резидентство.

Налоговый агент по налогу на прибыль при дивидендах

Российское предприятие должно взять на себя роль налогового агента по налогу на прибыль после получения иностранными лицами дивидендов. Однако существует еще одна важная особенность. Если дивиденды перечисляет эмитент, то обязательство начислять налог на прибыль у российской стороны отсутствует. Но когда они перечисляются через российского посредника, то у него появляется обязательство начислить и перечислить налог на прибыль в бюджет соответствующего уровня в качестве налогового агента.

Нередко у предприятий, использующих специальные налоговые режимы, возникает вопрос о признании их налоговыми агентами при выплате дивидендов иностранным юридическим лицам. НК РФ признает дивиденды как доход от неосновных видов деятельности. Следовательно, они облагаются по правилам общего налогового режима, в том числе и налогом на прибыль.

Дивиденды имеют ряд особенностей при налогообложении, в связи с чем рекомендуем ознакомиться со статьей «Особенности расчета дивидендов при определении налога на прибыль».

В ней вы также найдете формулу расчета налога и позицию Минфина РФ относительно его определения при выплате дивидендов.

В некоторых случаях российские организации вправе вполне законно использовать ставку 0% при начислении налога на прибыль с дивидендов. Однако они должны соответствовать ряду строгих требований.

Узнайте, каким образом российская компания может применять ставку 0% по налогу на прибыль при дивидендах, из нашей статьи «Как обосновать нулевую ставку налога на доходы по дивидендам».

Налоговый агент при выплате процентов и доходов иностранным компаниям

При уплате процентов по тем ценным бумагам, которые были эмитированы российскими органами власти, и прочих доходов иностранным компаниям российская сторона обязана взять на себя исполнение обязательств как налоговый агент по таким доходам. Эмитент ценных бумаг в этом случае не признается налоговым агентом.

Узнайте подробнее о порядке выплаты доходов иностранным компаниям, которые подлежат обложению налогом на прибыль, из нашей статьи «Налоговый агент по налогу на прибыль при выплате доходов иностранной организации».

При этом налогообложение не зависит от того, имеет ли иностранная сторона представительство на территории нашей страны или нет. Но каждая иностранная организация должна подтвердить свое официальное местонахождение в России.

О том, какие документы необходимо оформить иностранной организации для подтверждения своего местонахождения, читайте в нашей статье «Как иностранная компания должна подтвердить свое местопребывание».

Много споров ведется по поводу того, имеет ли право налоговый орган выставлять пени российской стороне как налоговому агенту, если он не перечислил налог с доходов иностранной компании. Это относится к тем ситуациям, когда документы о пребывании иностранной компании на территории страны были предоставлены российскому налоговому агенту позже сроков уплаты им доходов. По этому поводу существует 2 абсолютно полярные позиции, каждая из которых подтверждается нормативно-правовыми актами.

Подробнее о правовом обосновании каждой из этих точек зрения читайте в нашем материале «Вправе ли налоговый орган начислить пени налоговому агенту».

Когда платится налог на прибыль с дивидендов?

Письмо Министерства финансов РФ №03-03-06/1/106522 от 07.12.2020

Минфин России в письме от 07.12.2020 № 03-03-06/1/106522 разъяснил об уплате налоговым агентом налога на прибыль в отношении дохода, полученного участником при выходе из ООО.

Выход участника из ООО

При выходе участника из общества ему выплачивают действительную стоимость доли, размер которой определяется по данным бухучета на последнюю отчетную дату, предшествующую выходу (п. 6.1 ст. 23 Закона № 14-ФЗ «Об обществах с ограниченной ответственностью»).

Выплатить участнику действительную стоимость его доли нужно в течение трех месяцев со дня возникновения такой обязанности. Она может быть выплачена выходящему участнику одним из двух способов:

- денежными средствами;

- имуществом (с согласия выходящего из ООО участника).

Когда возникает доход у участника при выходе из ООО

Если действительная стоимость доли участника общества при выходе из состава участников ООО превышает первоначальную стоимость доли, выплата в части, превышающей взнос этого участника в уставный капитал общества, признается для целей налогообложения доходом налогоплательщика — участника общества.

С 1 января 2019 года в соответствии с пунктом 1 статьи 250 НК РФ к доходам от долевого участия в других организациях, выплачиваемых в виде дивидендов, относится доход в виде имущества (имущественных прав), который получен акционером (участником) при выходе (выбытии) из организации либо при распределении имущества ликвидируемой организации. Поправки внесены Федеральным законом от 27 ноября 2018 г. № 424-ФЗ.

Это значит, разница между оплаченной стоимостью доли и суммой, полученной от ООО при выходе из него, приравнивается к доходам в виде дивидендов.

Действительная стоимость доли участника общества соответствует части стоимости чистых активов ООО, пропорциональной размеру его доли.

Российская организация, выплачивающая дивиденды, в этом случае будет налоговым агентом. Именно она должна рассчитать, удержать и перечислить налог на прибыль в бюджет.

Какую ставку применить?

К дивидендам нужно применять ставки, установленные пунктом 3 статьи 284 Налогового кодекса. Статьей установлены такие ставки: 0%, 13%, 15%.

Ставку 0% применяют по дивидендам, которые одна российская компания получает от другой. При этом должны выполняться следующие условия:

- вклад (доля) компании – получателя доходов – составляет не менее 50% уставного капитала фирмы, выплачивающей дивиденды;

- на день принятия решения о выплате дивидендов их получатель владеет долей (вкладом) не менее 365 дней.

Для применения налоговой ставки 0% нужно представить в ИФНС документы, которые содержат сведения о дате (датах) приобретения (получения) права собственности. Перечень документов, которые подтверждают нулевую ставку, приведен в статье 284 Налогового кодекса.

Ставку 13% применяют по дивидендам, полученным российской фирмой от всех остальных иностранных и российских компаний, которые не удовлетворяют условиям для применения ставки 0%.

15% – применяется к дивидендам, выплачиваемым иностранным компаниям.

Таким образом, российская организация – получатель дивидендов платит налог на прибыль через налогового агента (ст. 275 НК РФ). Ставка, по которой агент удерживает налог, может быть 0% или 13%.

Когда нужно заплатить налог?

На основании пункта 4 статьи 287 НК РФ по доходам в виде дивидендов налог, удержанный при выплате дохода, перечисляется в бюджет налоговым агентом не позднее дня, следующего за днем выплаты.

Если не перечислить налог в срок, то инспекторы начислят налоговому агенту пени.

Минфин в комментируемом письме отмечает пункт 2 Постановления Пленума ВАС РФ от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации». В нем указано, что, учитывая компенсационный характер пеней как платежа, направленного на компенсацию потерь государственной казны в результате неуплаты налога в срок, с налогового агента, не удержавшего налог из денежных средств налогоплательщика, могут быть взысканы пени.

Таким образом, с налогового агента могут взыскать пени за период со дня, следующего за днем выплаты дохода в виде дивидендов, до самостоятельного исполнения налогоплательщиком — получателем дохода обязанности по уплате налога.

Поделиться

Распечатать

НОРМАТИВНЫЕ АКТЫ ДЛЯ БУХГАЛТЕРА

Электронная версия популярного журнала

Новые документы с комментариями экспертов. Журнал помогает бухгалтерам разбираться в значениях и смыслах новых документов по учету и налогам.