Как рассчитать налог на прибыль в 2021 году

Налог на прибыль — это прямой взнос, размер которого устанавливается в зависимости от результатов деятельности организации.

Что это за налог и какие суммы им облагаются?

Налог, уплата которого регулируется главой 25 НК РФ, юридические лица платят с доходов, уменьшенных на величину расходов. Фирмы обязаны платить процент со своей прибыли в бюджет, если только они не применяют специальные режимы (УСН, ЕНВД, ЕСХН) или не ведут игорный бизнес. Специальное налогообложение освобождает юридических лиц от уплаты этого налога. Разберем пример, как рассчитать налог на прибыль для ООО, которые применяют общий налоговый режим.

Кто платит в 2021 году

Плательщиками налога являются:

- российские юрлица на общей системе налогообложения;

- иностранные компании, которые работают в РФ или через российское представительство.

- ИП и организации на спецрежимах.

Каковы ставки в 2021 году

Общая ставка налога на прибыль на 2021 год равна 20% от прибыли. Из них в 2016 году 2% получал федеральный бюджет, 18% — региональный. Но 28.12.2016 вступил в силу приказ ФНС №ММВ-7-3/572@ от 19.10.2016, который ввел новую форму декларации и изменил порядок распределения процентов между бюджетами. В 2021 году 3% пойдет в федеральную казну, 17% — в региональную.

На местном уровне власти вправе понизить налоговую ставку, но только в той части, которая пойдет в местный бюджет: 3% прибавляются сверху. В локальных нормативах указано, какой показатель используется для начисления налога на прибыль в регионе, — не ниже 13,5%. Вместе с выплатами, идущими в федеральный бюджет, теперь нижний порог равен 16,5% (13,5 + 3) — он увеличился по сравнению с 2016 годом.

В Москве по ставке 13,5% платят отдельные категории налогоплательщиков, которые:

- используют труд инвалидов;

- производят автомобили;

- работают в особой экономической зоне;

- являются резидентами технополисов и индустриальных парков.

В Санкт-Петербурге 13,5% с прибыли платят только резиденты особой экономической зоны, которые ведут деятельность на ее территории.

В большинстве регионов ставка понижена хотя бы для некоторых видов деятельности.

Кроме основной, существуют специальные ставки. Налог с прибыли по таким ставкам полностью направляется в федеральный бюджет.

Они используются при наличии определенного статуса или для особых видов дохода:

- 20% платят иностранные фирмы без российского представительства, добытчики углеводородного сырья и контролируемые иностранные компании;

- 10% — зарубежные фирмы без представительства в РФ с доходов от сдачи в аренду транспорта и при международных перевозках;

- 13% — местные организации с дивидендов зарубежных и российских фирм и с дивидендов от акций по депозитарным распискам;

- 15% — зарубежные организации с дивидендов российских фирм; все владельцы с доходов по государственным и муниципальным ценным бумагам (ЦБ);

- 9% — с процентов по муниципальным ЦБ и другим доходам из пп. 2 п. 4 ст. 284 НК РФ ;

- 0% — ставка для учреждений медицины и образования, резидентов особых экономических зон (ЭЗ), участников региональных инвестиционных проектов, свободной ЭЗ в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития.

Инструкция расчета налога на прибыль

Актуальная пошаговая инструкция, как посчитать налог на прибыль в 2021 году:

Посмотрим расчет налога на прибыль организаций по формуле с таблицами, основанный на этих данных:

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

Взнос уплачивается с суммы 1 800 000. Смотрите далее, как найти налог на прибыль, на примере.

Если региональная ставка в вашей местности основная и равна 18%, то по итогам года вы заплатите следующие суммы.

В местный бюджет:

В федеральный бюджет:

Если в регионе применяется пониженная ставка 13,5%, то расчет следующий.

В местный бюджет:

На примере видно, что сумма поступления в федеральный бюджет не меняется — 3% дохода попадают туда.

Авансовые платежи

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2020 году разрешено тем компаниям, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно. Как рассчитать авансы по налогу на прибыль, мы рассказали в отдельной статье. Квартальные авансы рассчитывают из фактического дохода, а ежемесячные — из предполагаемого (на основании данных за предыдущий квартал).

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ :

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Момент признания доходов и расходов

Момент признания — период, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два, они зависят от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС о своем выборе.

Фирмы при применении методов принимают к учету суммы в разное время. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

ООО «Колибри» выставили счет на оплату аренды офиса в марте, но оплата произошла только в июне. При кассовом методе бухгалтер ООО «Колибри» отражает расходы на аренду офиса в июне — по факту перевода денег. В налоговом учете этот расход списывается во втором квартале. При методе начисления бухгалтер ООО «Колибри» учитывает расход на аренду в марте, тогда, когда фирма должна была ее оплатить. В налоговом учете этот расход отражается в первом квартале.

Метод начисления вправе использовать все предприятия, а вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн рублей за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации по правилам налогового учета не отрицательная величина. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Документы налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Расчет

Основная формула налога на прибыль организаций такова:

- НП — налог на прибыль;

- С — ставка;

- Б — база для расчета.

ООО «Колибри» производит и продает мягкие игрушки. Выясним размер налога, который фирма заплатит за 2021 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырье для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Расходы ООО «Колибри» в 2021 году:

Так как доход рассчитывается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам взносами не облагаются, они просто не включаются в налоговую базу по пп. 10 п. 1 ст. 251 НК РФ . 500 000 рублей кредита не считаются доходом.

Тогда прибыль ООО «Колибри» в 2021 году:

Это доход минус расходы и минус убыток прошлого года.

Расчет по формуле:

Из которых идут в бюджет РФ:

Идут в бюджет региона:

Пример ООО «Колибри» используем далее, чтобы показать расчеты на онлайн-калькуляторе.

Автоматически рассчитать суммы налогов позволяет удобное приложение 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменений законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как сделать.

Зачем нужен калькулятор

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Онлайн-калькулятор избавит бухгалтеров и руководителей от трудностей при подсчете суммы к уплате. Внесите данные в строки и получите результат на экране.

Как использовать онлайн-калькулятор

Для упрощения расчетов вы можете воспользоваться калькулятором, размещенным на сайте ppt.ru.

Сначала выберите размер налога на прибыль (в процентах).

В поле «Доходы» впишите сумму, заработанную за год.

В поле «Расходы» впишите сумму всех затрат вместе с НДС.

- общую сумму прибыли без НДС;

- общую сумму убытка без НДС;

- НДС к уплате;

- размер налога;

- прибыль, оставшуюся на развитие бизнеса.

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

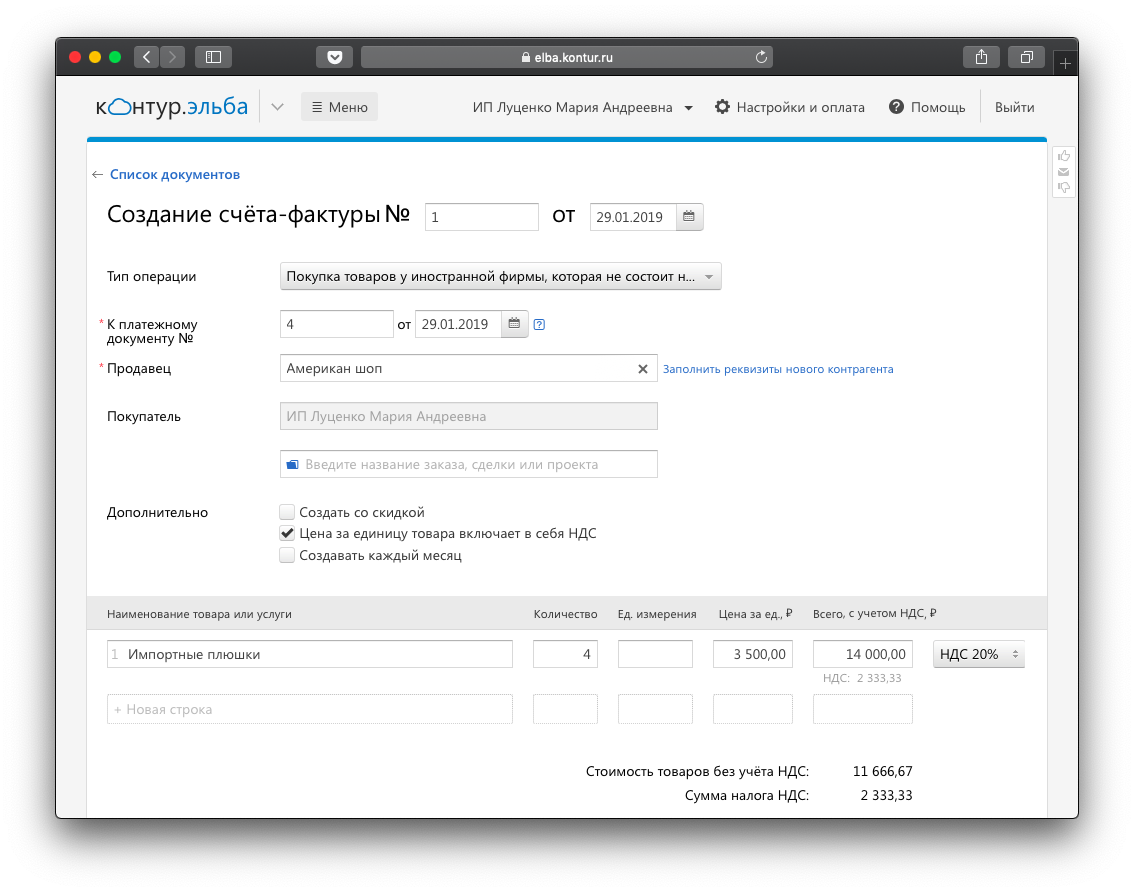

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Нюансы заполнения налогового расчета о доходах иностранных компаний

До 28 июля 2017 г. налогоплательщикам по итогам отчетного периода необходимо представить налоговый расчет о суммах выплаченных иностранным компаниям доходов и удержанных налогов (КНД 1151056).

Налоговые агенты по налогу на прибыль должны составлять налоговый расчет о доходах, выплаченных иностранным организациям (п.4 ст.310 НК РФ). Форма налогового расчета утверждена Приказом ФНС РФ от 02.03.2016 г. №ММВ-7-3/115@ и действует, начиная с отчетности за I квартал 2016 г.

По общему правилу, установленному ст.246 НК РФ, иностранные организации, получающие доходы от источников в РФ, признаются налогоплательщиками налога на прибыль организаций.

Напомним, что компания исполняет функции налогового агента по налогу на прибыль, при выплате (п.3 ст. 275, п.4 ст.286 НК РФ):

- дивидендов другой компании;

- доходов иностранной компании, которая не имеет на территории РФ постоянное представительство.

В том случае если налоговый агент не удержит либо не перечислит налог на прибыль в установленный срок, то налоговики смогут оштрафовать компанию на 20% от суммы, подлежащей удержанию или перечислению (ст.123 НК РФ, Письмо Минфина РФ от 11.11.2016 г. №03-02-08/66026). А за несвоевременное удержание и (или) перечисление налога компании будут начислены пени (п. п.3, 4, 7 ст.75 НК РФ, п.2 Постановления Пленума ВАС от 30.07.2013 г. №57).

На что обратить внимание при заполнении налогового расчета

Порядок заполнения налогового расчета о суммах выплаченных иностранным организациям доходов и удержанных налогов (далее по тексту — Порядок) приведен в Приложении №2 к Приказу ФНС РФ от 02.03.2016 г. №ММВ-7-3/115@.

Налоговый расчет составляется и представляется в налоговую инспекцию в соответствии со ст.80, п.1 ст.289, п.4 ст.310 НК РФ налоговыми агентами по налогу на прибыль организаций, выплачивающими иностранным организациям доходы от источников в РФ (п.1.1 раздела «Общие положения» Порядка).

В Разделе 2 налогового расчета отражается информация о суммах исчисленного и уплаченного в бюджет налога на прибыль организаций нарастающим итогом с начала налогового периода (п.5.1.Порядка).

ПРИМЕР

Российская компания выплачивает проценты по договору займа иностранной компании, которая имеет постоянное местонахождение в иностранном государстве.

В соответствии с международным договором с этим государством выплачиваемый доход не облагается налогом на прибыль в РФ.

Доходы от долговых обязательств любого вида, полученные иностранной компанией, не связанные с предпринимательской деятельностью иностранной организации через постоянное представительство в РФ, относятся к доходам иностранной организации от источников в РФ и подлежат обложению налогом, удерживаемым у источника выплаты доходов (пп.3 п.1 ст.309 НК РФ).

При этом налоговым законодательством установлен приоритет норм международного договора РФ, содержащего вопросы, касающиеся налогообложения и сборов, над правилами и нормами, содержащимися в российском законодательстве (ст.7 НК РФ). А поэтому проценты по договору займа не подлежат обложению налогом на прибыль у источника выплаты дохода.

С 1 января 2017 года при применении положений международных договоров РФ иностранная организация помимо подтверждения постоянного местонахождения в государстве, с которым РФ имеет международный договор по вопросам налогообложения, должна представить налоговому агенту, выплачивающему доход, подтверждение, что эта организация имеет фактическое право на получение соответствующего дохода (п.1 ст.312 НК РФ в редакции Федерального закона от 15.02.2016 г. №32-ФЗ, Письмо Минфина РФ от 03.07.2017 г. №03-08-05/41842).

В рассматриваемом примере доходы иностранной компании не облагаются налогом на прибыль, но при этом такие доходы признаются доходами, полученными от источников в РФ.

Несмотря на то, что данный доход не подлежит обложению налогом на прибыль, российская компания обязана предоставить в налоговую инспекцию налоговый расчет о суммах выплаченных иностранной организации доходов.

В строке 070 раздела 3.2 «Ставка налога, в %» налогового расчета проставляется значение «99.99», а строки 080 — 140 не заполняются.

А в случае, если по строке 070 раздела 3.2 указано значение «99.99», то строки 080 — 140 не подлежат заполнению (п.8.7 Порядка).

Если у российской компании — налогового агента не было иных удержаний налога на прибыль с доходов, выплаченных иностранной компании, то в разделе 2 и в разделе 1 ставятся прочерки.

В то же время доходы иностранных организаций, получаемые от выполнения работ и оказания услуг на территории иностранного государства, в соответствии со ст.309 НК РФ, не являются доходами от источников в РФ и могут не отражаться в налоговом расчете.

Гостиница выплачивает комиссию Booking.com, обязана ли она исполнять функции налогового агента?

Гостиница находится на УСН, пользуется услугами Booking.com B.V., выплачивает ежемесячно комиссионное вознаграждение. Иностранная компания Booking.com B.V. в соответствии со ст. 174.2 НК РФ поставлена на учет как налогоплательщик НДС. Обязана ли российская организация исполнять функции налогового агента по налогу на прибыль и сдавать налоговый расчет о суммах, выплаченных иностранным организациям?

По данному вопросу мы придерживаемся следующей позиции:

Рассматриваемые выплаты нидерландской организации Booking.com B.V. не признаются ее доходами от источников в РФ, которые подлежат налогообложению на территории РФ.

Российская организация не должна исполнять обязанности налогового агента, в том числе в части представления налогового расчета о суммах, выплаченных иностранным организациям. Однако мы не можем исключать претензий со стороны налоговых органов.

Обоснование позиции:

В соответствии с п. 1 ст. 246 НК РФ иностранные организации, получающие доходы от источников в РФ, признаются налогоплательщиками налога на прибыль организаций.

Booking.com B.V. — компания, оказывающая услугу онлайн-бронирования отелей на своем веб-сайте (https://www.booking.com). Как следует из информации, размещенной на сайте, Booking.com B.V. зарегистрирована и находится в Амстердаме, Нидерланды, не принимает и не имеет никакого иного юридического адреса в каком-либо месте, географическом пункте или офисе в какой-либо стране мира (включая офисы вспомогательных компаний), кроме своего зарегистрированного офиса в Амстердаме.

В п. 14 ст. 306 НК РФ указано, что оказание иностранной организацией услуг, указанных в п. 1 ст. 174.2 НК РФ, местом реализации которых признается территория Российской Федерации, не приводит к образованию постоянного представительства этой организации в РФ.

Соответственно, объектом налогообложения по налогу на прибыль для Booking.com B.V. (иностранной организации, не имеющей представительства на территории РФ) являются доходы, полученные от источников в РФ. Такие доходы определяются согласно ст. 309 НК РФ (п. 3 ст. 247 НК РФ).

Налог с таких доходов исчисляется, удерживается и перечисляется в бюджетную систему РФ налоговыми агентами, в частности — российскими организациями — источниками выплаты дохода (п. 4 ст. 286, п. 1.1 ст. 309, п. 1 ст. 310 НК РФ)*(1). Как определено п. 4 ст. 310 НК РФ, налоговый агент по итогам отчетного (налогового) периода в сроки, установленные для представления налоговых расчетов ст. 289 НК РФ, представляет информацию о суммах выплаченных иностранным организациям доходов и удержанных налогов за прошедший отчетный (налоговый) период в налоговый орган по месту своего нахождения по форме, утвержденной приказом ФНС России от 02.03.2016 N ММВ-7-3/115@ (далее — Расчет). Этим же приказом установлен и порядок заполнения расчета (далее — Порядок).

Согласно п. 1.1 Порядка Расчет составляется и представляется налоговыми агентами по налогу на прибыль организаций, выплачивающими иностранным организациям доходы от источников в РФ (смотрите также п. 8.7 Порядка).

Соответственно, все выплачиваемые иностранной организации доходы, признаваемые доходами от источников в РФ в соответствии с положениями ст. 309 НК РФ, в том числе не подлежащие налогообложению в РФ согласно НК РФ или на основании международного договора, регулирующего вопросы налогообложения, подлежат отражению в представляемом налоговым агентом Расчете (письма Минфина России от 07.08.2019 N 03-08-05/59549, от 05.07.2017 N СД-4-3/13048@, от 10.10.2016 N 03-08-05/58776, ФНС России от 20.06.2019 N СД-4-3/11937@, от 09.01.2018 N СД-4-3/36@, от 17.10.2016 N СД-4-3/19671@).

Иная ситуация обстоит в случае, когда иностранной организации выплачиваются доходы, не признаваемые доходами от источников в РФ, а значит, изначально не образующие объект налогообложения по налогу на прибыль в соответствии с главой 25 НК РФ. Российская организация, выплачивающая такие доходы, не признается налоговым агентом в отношении указанных доходов (письмо Минфина России от 17.12.2015 N 03-08-05/74207).

В письмах Минфина России от 07.09.2017 N 03-08-05/57611, от 11.07.2017 N 03-08-05/43967, от 30.09.2016 N 03-08-13/56982 разъясняется, что доходы иностранных организаций, получаемые от выполнения работ и оказания услуг на территории иностранного государства, на основании ст. 309 НК РФ не являются доходами от источников в РФ и могут не отражаться в Расчете. ФНС России солидарна с этой позицией (письма ФНС России от 04.04.2019 N СД-4-3/6191@, от 05.07.2017 N СД-4-3/13048@).

В силу п. 2 ст. 11 НК РФ под термином «источник выплаты дохода» понимается организация и (или) физическое лицо, от которых налогоплательщик получает доход. В то же время, исходя из п. 1 ст. 42 НК РФ, доходы налогоплательщика-организации могут быть отнесены к доходам от источников в РФ или к доходам от источников за пределами РФ в соответствии с главой 25 НК РФ «Налог на прибыль организаций». При этом в главе 25 НК РФ нет общих критериев отнесения доходов к доходам от источников в РФ или к доходам от источников за пределами РФ (как, к примеру, по НДС или НДФЛ). Поэтому в данном случае ориентироваться необходимо исключительно на доходы, поименованные в ст. 309 НК РФ (п. 3 ст. 247 НК РФ).

Так, в п. 1 ст. 309 НК РФ определены виды доходов, полученных иностранной организацией, не связанные с ее предпринимательской деятельностью в РФ, но которые относятся к доходам от источников в РФ и подлежат обложению налогом, удерживаемым у источника выплаты (п. 4 ст. 286, п. 1.1 ст. 309, п. 1 ст. 310 НК РФ).

Выплачиваемые российской организацией доходы иностранной организации от оказания ею услуг онлайн-бронирования отелей прямо не поименованы в перечне видов доходов иностранной организации от источников в РФ, которые подлежат обложению налогом, удерживаемым у источника выплаты, содержащемся в п. 1 ст. 309 НК РФ (п. 1.1 ст. 309 НК РФ).

Отметим, что перечень, содержащийся в п. 1 ст. 309 НК РФ, является открытым, предусматривающим налогообложение «иных аналогичных доходов» (пп. 10 п. 1 ст. 309 НК РФ). По мнению Минфина России, выраженному в письмах от 17.07.2015 N 03-08-05/41253, от 23.06.2014 N 03-00-08/2/29954 (смотрите письмо ФНС России от 08.07.2014 N ГД-4-3/13224@), при толковании термина «иные аналогичные доходы» следует учитывать, что в п. 1 ст. 309 НК РФ приведен общий признак видов доходов иностранной организации, подлежащих обложению налогом на прибыль организаций, — доход не должен быть связан с предпринимательской деятельностью иностранной организации на территории РФ.

Из разъяснений финансового ведомства в приведенных письмах следует, что налогообложению у источника выплаты подлежат доходы иностранной организации, не связанные с предпринимательской деятельностью на территории РФ (то есть «пассивные» виды доходов) (смотрите также письма Минфина России от 13.01.2015 N 03-08-05/69442, от 11.11.2014 N 03-08-05/56931).

С учетом приведенных разъяснений полагаем, что оказываемые организацией Booking.com B.V. услуги, указанные в вопросе, связаны с обычной предпринимательской деятельностью иностранной организации и вознаграждение за такие услуги не относится к «пассивным» видам доходов, на которые распространяется пп. 10 п. 1 ст. 309 НК РФ.

Полагаем, что с позиции НК РФ в рассматриваемой ситуации у российской организации, выплачивающей вознаграждение за указанные в вопросе услуги, не возникает обязанности исчислять и удерживать налог на прибыль. К таким же выводам приходит Минфин России, например, в письмах от 25.05.2015 N 03-07-14/29943, от 03.03.2014 N 03-08-05/8935, от 24.04.2012 N 03-07-08/116 в отношении аналогичных по природе услуг. В постановлении Президиума ВАС РФ от 08.07.2008 N 3770/08, например, указано, что услуги, оказанные иностранной организацией (предоставление IP-адресов для доступа в Интернет), связаны с обычной предпринимательской деятельностью этой иностранной компании, в связи с чем они не относятся к доходам, предусмотренным пп. 4 п. 1 ст. 309 НК РФ, а также пп. 10 п. 1 ст. 309 НК РФ.

Отметим, что такой вывод не противоречит положениям Соглашения об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество, заключенного между Правительством РФ и Правительством Королевства Нидерландов (далее также — Нидерланды) (далее — Соглашение).

Исходя из п. 1 ст. 7 Соглашения, прибыль нидерландской организации облагается налогом только в Нидерландах, если только это предприятие не осуществляет деятельность в России через находящееся там постоянное представительство.

В рассматриваемой ситуации иностранная организация оказывает услуги по предоставлению доступа к собственному сайту для целей организации онлайн-бронирования отелей, в связи с чем подлежит применению п. 1 ст. 7 Соглашения либо ст. 21 «Другие доходы». В силу п. 1 этой статьи виды доходов резидента одного Договаривающегося Государства, независимо от источника их возникновения, о которых не говорится в предыдущих статьях настоящего Соглашения, подлежат налогообложению только в этом Государстве. Иными словами, доходы нидерландской организации, прямо не упомянутые в иных статьях Соглашения, облагаются налогом только в Нидерландах, вне зависимости от нахождения источника этого дохода.

На основании вышеизложенного считаем, что услуги онлайн-бронирования отелей оказываются не на территории РФ, а значит, комиссионное вознаграждение, выплачиваемое российской организацией компании Booking.com B.V., не является доходом от источников в РФ, что могло бы повлечь обязанность организации представлять в налоговый орган Расчет, несмотря на отсутствие обязанности по удержанию и уплаты налога.

Поэтому полагаем, что в данном случае нормы главы 25 НК РФ в принципе не распространяются на рассматриваемые выплаты иностранной компании. Однако не можем исключить вероятности, что налоговые органы могут квалифицировать рассматриваемые доходы иностранной организации как полученные от источников в РФ, что приведет к претензиям к организации в части представления Расчета. Например, официальные органы разъясняют, что доходы иностранной организации, указанные в п. 2 ст. 309 НК РФ, в РФ не облагаются, но при этом признаются доходами от источников в РФ (письмо Минфина России от 07.09.2017 N 03-08-05/57611), поэтому отражаются налоговым агентом установленным образом (письма Минфина России от 15.07.2015 N 03-08-13/40642, от 07.06.2011 N 03-03-06/1/334, ФНС России от 17.10.2016 N СД-4-3/19671@).

К сожалению, судебной практики по ситуациям, аналогичным рассматриваемой, нами не обнаружено. Поэтому напомним, что налоговый агент, как и налогоплательщик, вправе обратиться за соответствующими разъяснениями в налоговый орган по месту постановки на учет или в Минфин России (пп. 1, пп. 2 п. 1 ст. 21, п. 2 ст. 24, пп. 4 п. 1 ст. 32, п. 3 ст. 34.2 НК РФ).

К сведению:

Согласно п. 2 ст. 42 НК РФ, если положения НК РФ не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам от источников в РФ либо к доходам от источников за пределами РФ, отнесение дохода к тому или иному источнику осуществляется федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов (то есть ФНС России).

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Исчисление и уплата НДС иностранными организациями при оказании услуг в электронной форме;

— Энциклопедия решений. Особенности налогообложения налогом на прибыль иностранных организаций;

— Энциклопедия судебной практики. Налог на прибыль организаций. Особенности налогообложения иностранных организаций, не осуществляющих деятельность через постоянное представительство в Российской Федерации и получающих доходы от источников в Российской Федерации (Ст. 309 НК);

— Вопрос: Проектная организация заключила субподрядный договор на разработку концепции, эскизного проекта и концепции благоустройства объекта строительства — жилого массива с иностранной организацией, но не напрямую, а через представителя — российскую организацию. Услуги непосредственно оказываются иностранной компанией, однако договор заключен между российским покупателем и российским ООО, который представляет интересы иностранной организации (исполнителя) на основании договора поручения. Будет ли проектная организация являться налоговым агентом по НДС для иностранной организации и нужно ли удерживать и уплачивать налог на доходы иностранной организации? (ответ службы Правового консалтинга ГАРАНТ, апрель 2019 г.);

— Вопрос: Российской организацией заключен агентский договор на оказание транспортных услуг. Агент — иностранное юридическое лицо (Германия). Агент осуществляет перевозку как самостоятельно, так и посредством третьих лиц (морской фрахт). Перевозки осуществляются между пунктами, один из которых находится на территории РФ, а другой за ее пределами. Иностранный контрагент по одному договору получает оплату за перевозку и демередж, по другому договору другой иностранный контрагент из Германии получает доходы за организацию международных перевозок. Необходимо ли показывать в налоговом расчете суммы выплат по этому договору иностранным агентам? (ответ службы Правового консалтинга ГАРАНТ, октябрь 2016 г.);

— Вопрос: Российская организация (санаторий) заключила соглашение о партнерстве с иностранной организацией (Королевство Нидерланды), не имеющей представительств на территории Российской Федерации. Иностранный контрагент (резидент Королевства Нидерландов) никак не связан с российской организацией в плане взаимного участия в уставных капиталах. Иностранная организация оказывает услуги онлайн-бронирования номеров в санатории. Услуги оказываются за пределами РФ. Установлено комиссионное вознаграждение в размере 15%. Должен ли санаторий исчислять и уплачивать налог с доходов, полученных иностранной организацией от источников в Российской Федерации? (ответ службы Правового консалтинга ГАРАНТ, август 2016 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Цориева Зара

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

10 декабря 2019 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Организации, применяющие УСН, не освобождаются от исполнения обязанностей налоговых агентов, в том числе по налогу на прибыль (п.п. 2, 5 ст. 346.11 НК РФ).

Особенности уплаты НДС иностранными компаниями в России

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Особенности уплаты НДС иностранными компаниями в России

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Иностранные компании, ведущие бизнес на территории нашей страны, обязаны действовать в рамках российского правового поля. А это значит, что им необходимо перечислять в наш бюджет определенные платежи, а также надлежащим образом составлять и хранить бухгалтерские документы.

О том, чем рискуют иностранные фирмы, не оформляя отпуска, болезни и командировки по российским правилам, мы рассказывали здесь. В материале ниже мы подробно разбираем особенности уплаты зарубежными компаниями налога на добавленную стоимость.

Плательщики НДС

Напомним, плательщиками НДС признаются индивидуальные предприниматели и организации, осуществляющие коммерческую деятельность на территории РФ. В случае с иностранными фирмами есть несколько важных моментов:

- Если зарубежная компания имеет на территории в России филиалы или представительства, зарегистрированные в установленном порядке, налог перечисляется ими самостоятельно.

- При отсутствии филиала или представительства иностранной компании НДС перечисляется налоговым агентом.

Налоговые агенты — организации и индивидуальные предприниматели, состоящие на учете в российских налоговых органах и приобретающее на территории РФ товары/услуги у иностранного предприятия.

Порядок и сроки уплаты НДС

НДС иностранных организаций на территории РФ уплачивается по месту реализации продукции. Иными словами, если товар отгружается (оказываются услуги, реализуются программные продукты) в России, таковым местом будет считаться РФ.

Уплата НДС иностранными юридическими лицами при отсутствии на территории нашей страны представительства или филиала невозможна, поэтому за них это делают налоговые агенты.

Процедура уплаты НДС налоговым агентом:

- Агент принимает товар. Полный расчет производится после перечисления НДС.

- Агентом рассчитывается НДС. Если оплата производится с учетом НДС, используется формула: сумма х 20/120. При применении ставки 10% формула выглядит иначе: сумма х 10/110.

- Налог перечисляется по реквизитам ФНС по месту нахождения агента с одновременным перечислением «иностранцу» денежных средств.

- От лица иностранной компании агент оформляет счет-фактуру в двух экземплярах, один из которых регистрируется в книге продаж.

Если на территории РФ иностранная компания имеет филиал или представительство, все расчеты и перечисление НДС она производит самостоятельно.

При приобретении (продаже в качестве посредника) электронных услуг иностранной организации НДС, так называемый налог на Google, уплачивается в особом порядке.

Согласно ст. 174 НК РФ, налоговые агенты обязаны перечислять НДС одновременно с оплатой товаров или услуг иностранным предприятиям. В остальных случаях устанавливается иной срок — не позднее 25 числа месяца, следующего за налоговым периодом. Декларации необходимо подать в аналогичные сроки.

Если организация рассчитывается с агентом в иностранной валюте, сумма НДС подлежит конвертации в рубли по курсу на момент оплаты в ФНС.