3 способа пополнить оборотные средства ООО: какой выбрать

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

Если компании не хватает денег на развитие, учредители могут поддержать бизнес личными средствами.

Например, торговая компания потратила все свободные деньги на зарплаты сотрудников во время кризиса. После этого оказалось, что нет средств для закупки новой партии товаров. У собственников компании есть личные накопления, и учредители ООО решили вложить эти деньги в бизнес.

Рассмотрим три варианта пополнения оборотных средств ООО. В материале расскажем о преимуществах и недостатках каждого из них.

Из этой статьи вы узнаете:

Способ № 1. Увеличение уставного капитала

Чтобы увеличить уставный капитал (УК), необходимо организовать собрание участников ООО. Увеличить УК можно следующим образом:

- Все участники вносят вклады пропорционально своим долям.

- Вклады вносят отдельные участники.

- Вклады вносит вновь принимаемый участник или участники.

В первом случае распределение долей в УК между участниками не меняется, поэтому для принятия решения достаточно 2/3 голосов (п. 1 ст. 19 № «Об обществах с ограниченной ответственностью» от 08.02.1998).

Если вклады вносят только некоторые участники или появляются новые совладельцы, то распределение долей меняется для всех собственников бизнеса. Поэтому такое решение нужно принять единогласно (п. 2 ст. 19 № ).

Если в компании один собственник, то все проще: он оформляет решение единственного участника об увеличении УК в том размере, в котором считает нужным.

Увеличение уставного капитала необходимо зарегистрировать в Федеральной налоговой службе в течение месяца после того, как участники сделают дополнительные вклады. Для этого нужно сдать в регистрирующий орган:

- форму Р13001;

- нотариально заверенный протокол общего собрания или решение единственного участника;

- новую редакцию Устава;

- документы, подтверждающие внесение дополнительных вкладов: платежные поручения, квитанции, акты приема-передачи и т. п.;

- квитанцию об оплате госпошлины.

Если все документы в порядке, то в течение пяти рабочих дней налоговики зарегистрируют изменение УК.

Увеличение УК — сложная процедура. Нужно согласовать решение со всеми участниками общества (или с большинством), оформить необходимые документы и пройти государственную регистрацию. Поэтому использовать этот вариант имеет смысл в случаях, когда собственники не просто хотят пополнить ресурсы компании, но и одновременно преследуют другие цели, например:

- хотят скорректировать структуру управления бизнесом, изменив распределение долей между участниками;

- планируют взять кредит или заключить крупный контракт. Увеличение уставного капитала повышает надежность компании в глазах банков и контрагентов;

- планируют заняться новым видом деятельности, для которого необходим увеличенный УК. Например, для страхования это не менее 60 млн руб.

В большинстве случаев увеличение уставного капитала за счет дополнительных вкладов участников не влияет на сумму налогов. Исключение: вклад в виде имущества, когда участник общества — юридическое лицо или ИП, которые платят НДС.

Дело в том, что изначально компания-учредитель покупала имущество для себя. Если учредитель работает с НДС, то при покупке имущества он взял к вычету налог, входящий в стоимость приобретения. Он уменьшил на эту сумму свой НДС, подлежащий уплате в том периоде, когда было куплено имущество.

Руководители компании решили внести это имущество в УК дочернего общества. Значит, материнская компания перестает пользоваться имуществом. Поэтому у нее, согласно НК РФ, больше нет права на вычет по НДС. Следовательно, НДС, входящий в стоимость имущества, нужно восстановить, т. е. заплатить в бюджет в том периоде, когда объект был передан в УК.

| Предмет передачи | Что должна сделать компания |

| Основные средства или нематериальные активы | Восстановить НДС, взятый к вычету при покупке ОС или НМА, пропорционально остаточной стоимости на момент передачи (п. 3 ст. 170 НК РФ) |

| Прочее имущество (сырье, товары и др.), а также имущественные права | Восстановить весь НДС, который входит в стоимость передаваемых ценностей |

Компания, которая получает вклад, в то же время может взять НДС к вычету (п. 8 ст. 172 и п. 11 ст. 171 НК РФ).

Таким образом, если рассматривать учредителя и компанию, получающую вклад, как единый бизнес, то в целом потерь по НДС не будет. Но это справедливо лишь в случае, когда компания-получатель тоже работает с НДС.

Если же получатель вклада использует специальные налоговые режимы, то НДС, восстановленный учредителем с вклада в УК, будет потерян.

ООО «Альфа» владеет 100% уставного капитала ООО «Бета». Для увеличения уставного капитала ООО «Бета» получила от ООО «Альфа» автомобиль. ООО «Альфа» покупало автомобиль за 600 тыс. руб., в т. ч. платило НДС — 100 тыс. руб. На момент передачи остаточная стоимость автомобиля была равна 400 тыс. руб. без НДС. Чтобы рассчитать сумму НДС к восстановлению, нужно разделить всю сумму налога на первоначальную стоимость без НДС на момент покупки и умножить на остаточную стоимость на момент передачи.

НДС = 100 / 500×400 = 80 тыс. руб.

ООО «Альфа» должно восстановить 80 тыс. руб. НДС. Для этого в декларации за тот квартал, когда автомобиль был передан, сумму начисленного НДС следует увеличить на 80 тыс. руб.

Если ООО «Бета» тоже платит НДС, то оно в этом же квартале может взять эту сумму к вычету, т. е. в своей декларации уменьшить сумму НДС на те же 80 тыс. руб.

Способ № 2. Вклады участников в имущество общества без увеличения уставного капитала

Прежде чем вносить вклады в имущество ООО, нужно проверить, упоминается ли в уставе такая обязанность участников. Если положения о вкладах в имущество нет, то сначала нужно его добавить в устав. Для этого требуется единогласное решение всех участников ООО. Достаточно 2/3 голосов, чтобы принять решение внести вклады (п. 1 ст. 27 № ).

По умолчанию участники вносят вклады в имущество деньгами пропорционально своим долям в УК. Но устав общества или решение общего собрания может определить другой порядок. Например, собственники компании ограничивают максимальный размер вклада для всех или для отдельных участников. Или решают, что вклады нужно вносить не деньгами, а другим имуществом.

Внесение вкладов в имущество общества не влияет на распределение долей в уставном капитале. Следовательно, порядок управления компанией при этом не изменяется. Значит, государственная регистрация при внесении вкладов в имущество не требуется.

Вклады в имущество общества не облагаются налогом на прибыль или «упрощенным» налогом (пп. 3.7 п. 1 ст. 251 и п. 1.1 ст. 346.15 НК РФ). Это относится как к деньгам, так и к любым материальным ценностям или имущественным правам.

Чтобы при налоговой проверке не возникло проблем, в решении нужно указать, что речь идет именно о вкладе участников в имущество общества, а не просто о безвозмездной передаче денег или ценностей.

С НДС ситуация сложнее. Если передающая сторона платит НДС, то налоговики считают, что необходимо начислить этот налог при передаче имущества дочерней компании. Они ссылаются на то, что только имущественные вклады в УК освобождаются от НДС (пп. 1 п. 2 ст. 146 и пп. 4 п. 3 ст. 39 НК РФ). А если уставный капитал не меняется, то и освобождение от НДС применить нельзя (письмо Минфина РФ от 15.07.2013 № 03-07-14/27452).

Эту позицию можно оспорить. В упомянутой статье 39 НК РФ говорится не только о взносах в УК, но и вообще о передаче имущества в инвестиционных целях. Логично решить, что любое вложение средств собственников в компанию — это инвестиция, даже если при этом не увеличивается уставный капитал.

Существуют судебные решения в пользу налогоплательщиков по этому вопросу (например, постановления ФАС ВВО от 03.12.2012 № А29-10167/2011 и ФАС ЦО от 20.02.2007 № А-62-3799/2006).

Если не хотите спорить с налоговиками, вносите вклады в имущество ООО только деньгами.

Способ № 3. Выдача беспроцентного займа

Любой из совладельцев бизнеса может выдать своей компании займ. В этом случае не нужно вносить изменения в учредительные документы.

Согласование выдачи с другими участниками ООО зависит от суммы сделки. Если размер займа меньше 25% от активов баланса на последнюю отчетную дату, согласовывать выдачу не нужно.

Если порог в 25% превышен, то сделка признается крупной, — нужно, чтобы ее одобрило общее собрание участников. В общем случае для этого достаточно простого большинства голосов: за крупную сделку должны проголосовать участники, которые в сумме владеют более чем 50% УК. Но в уставе может быть предусмотрен и более высокий процент голосов, необходимый для одобрения сделки (ст. 46 № ).

Так как цель выдачи займа — финансовая помощь компании, то логично сделать его беспроцентным. Важно прямо указать в договоре, что процентов нет. Если в договоре ничего не написать о процентах, то по умолчанию будет считаться, что их следует начислять по текущей ключевой ставке ЦБ РФ (ст. 809 ГК РФ).

Материальная выгода из-за неуплаты процентов по займу не облагается налогом на прибыль. Дело в том, что такой вид выгоды не предусмотрен в гл. 25 НК РФ (письмо Минфина РФ от 09.02.2015 № 03-03-06/1/5149). Аналогичное мнение чиновники высказали и для тех компаний, которые работают на «упрощенке» (письмо Минфина РФ от 24.07.2013 № 03-11-06/2/29384).

Любой заимодавец имеет право простить займ, т. е. освободить заемщика от обязательств в соответствии со ст. 415 ГК РФ. В общем случае сумма прощенного займа — это налогооблагаемый доход для заемщика.

Но если учредителю принадлежит более 50% уставного капитала компании, то сумма прощенного займа освобождается от налога на прибыль (пп. 11 п. 1 ст. 251 НК РФ). Это же относится и к компаниям на УСН, т. к. «упрощенцы» тоже не учитывают в доходах суммы, указанные в ст. 251 НК РФ (пп. 1 п. 1.1 ст. 346.15 НК РФ).

Таким образом, если участник владеет более чем 50% уставного капитала, то ему удобно и выгодно финансировать свою компанию, выдавая беспроцентный займ и прощая его. В этом случае организация-получатель займа не должна платить налоги.

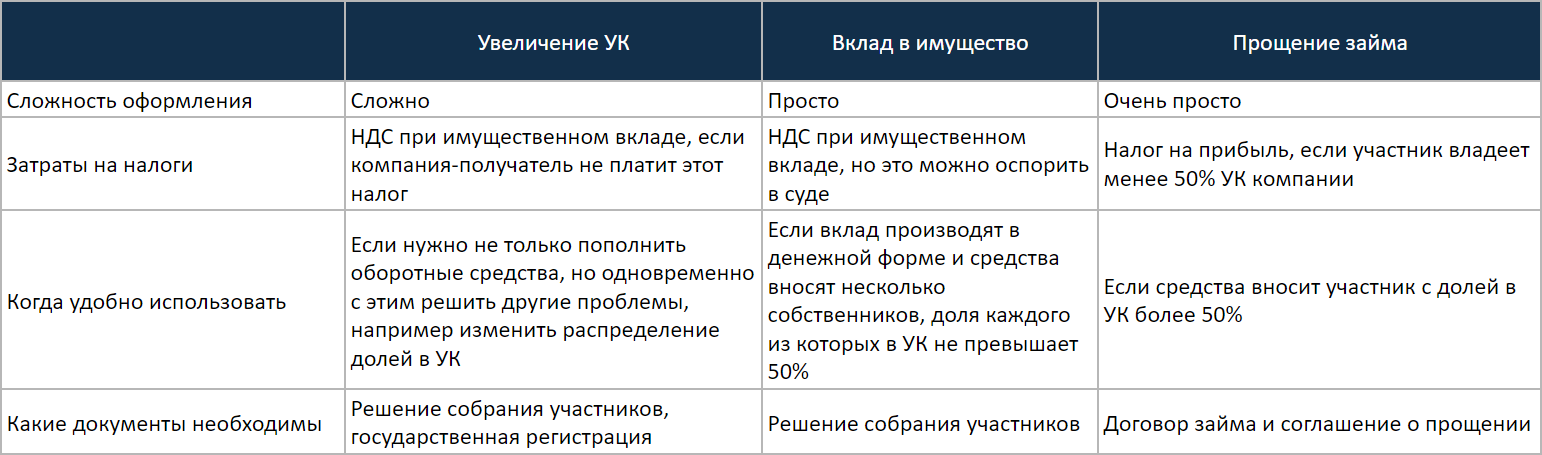

Вывод: как лучше пополнить оборотные средства ООО

Сравнение способов пополнить оборотные средства ООО

- Увеличение уставного капитала — самый сложный вариант с точки зрения оформления: необходимо решение участников общества и государственная регистрация. Поэтому использовать его для пополнения оборотных средств стоит, если одновременно решаются какие-либо дополнительные задачи: перераспределение долей, выполнение требований закона, повышение надежности компании в глазах контрагентов.

- Вклады в имущество стоит применять, если средства вносят собственники, доля каждого из которых не превышает 50%. При этом способе документальное оформление сложнее, чем при займе, но проще, чем при увеличении УК. Нужно провести собрание участников и оформить решение, но государственная регистрация не требуется.

Если собственник платит НДС, то лучше вносить вклады в УК или имущество дочернего общества только денежными средствами. В этом случае не будет спорных ситуаций по начислению НДС. - Прощение займа удобнее использовать в том случае, когда учредитель владеет более 50% УК. Достаточно оформить два документа: договор займа и затем соглашение о прощении. Налоги платить не нужно.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Беспроцентный заем

В соответствии с НКУ беспроцентный заем следует рассматривать как возвратную финансовую помощь (ВФП) при соблюдении сразу трех условий одновременно (п.п. 14.1.257 НКУ):

1) в качестве предмета договора выступают денежные средства;

2) средства передают на возвратной основе;

3) договор не предусматривает начисления процентов или другой компенсации за пользование денежными средствами.

Единый налог. В состав единоналожного дохода не включается сумма ВФП, полученной и возвращенной в течение 12 календарных месяцев с даты ее получения (п.п. 3 п. 292.11 НКУ). Если единоналожник-заемщик в указанный срок не вернет финпомощь, она облагается единым налогом в периоде, в котором истекут 12 месяцев (в дальнейшем при возврате займа уменьшить доход уже не получится).

НДС. Никаких НДС-последствий ни предоставление денежного займа, ни его возврат иметь не будут, поскольку такие операции не подпадают под определение поставки товаров либо услуг (п. 185.1 НКУ), соответственно не являются объектом обложения НДС (см. письмо ГФСУ от 07.04.2017 г. № 7307/6/99-99-15-02-02-15).

Бухучет. В общем случае операции как по предоставлению, так и по возврату займов в бухучете не влияют на доходы и расходы заимодателя и заемщика (п.п. 6.5 П(С)БУ 15, п.п. 9.3 П(С)БУ 16). Однако доход у заемщика и расходы у заимодателя возникают при списании задолженности по беспроцентному займу.

И еще, учтите: согласно различным П(С)БУ вопрос дисконтирования долгосрочной задолженности по договорам займа не однозначен. Поэтому налоговики на местах пытаются доначислять бухгалтерские доходы и соответственно обязательства по налогу на прибыль получателям (заемщикам) беспроцентной ВФП. Детальнее об этом см. «Налоги и бухгалтерский учет», 2018, № 16, с. 22, 2017, № 85, с. 15. Также не забудьте, что у предприятий, применяющих МСБУ, учет долгосрочной ВФП имеет свои особенности.

Налоговоприбыльный учет. При определении объекта обложения налогом на прибыль как малодоходники, так и высокодоходники должны опираться исключительно на бухгалтерский финрезультат до налогообложения. Никакие корректировки финрезультата (в том числе по задолженности в инвалюте) в НКУ не предусмотрены.

Если заемщик не возвращает предоставленную ему сумму займа, то заимодатель (применяющий налоговые разницы) должен осуществлять корректировки, связанные с созданием и использованием резерва сомнительных долгов (РСД) (пп. 139.2.1, 139.2.2 НКУ). У него также могут возникнуть разницы по п.п. 140.5.10 НКУ при списании невозвращенного займа, предоставленного неплательщикам налога на прибыль (кроме физлиц и неприбыльщиков) или нулевикам.

И еще: налогоплательщики (как высокодоходники, так и малодоходники) имеют право уменьшить свой финрезультат на сумму «старой» финпомощи, которая была ими получена от неплательщика налога на прибыль и включена до 01.01.2015 г. в состав доходов согласно прежней редакции п.п. 135.5.5 НКУ:

— (2) при ее прощении или по окончании срока исковой давности (п. 42 подразд. 4 разд. ХХ НКУ).

Что еще мы писали на эту тему

№ п/п

Название статьи/темы номера/спецвыпуска

Источник

Займы от связанных нерезидентов: Минфин за доходы/расходы по курсовым разницам

Последствия предоставления ФЛП-упрощенцем беспроцентного займа

Прощенный займ и НДФЛ с ВС

Пользуемся займом более 12 месяцев

Займы от учредителей-нерезидентов: где место курсовым разницам?

Беспроцентный заем: какие налоги придется уплатить

Можно ли давать взаймы без процентов

Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов. Более того, займодавец имеет право на получение с заемщика процентов на сумму займа, если иное не предусмотрено договором (ч.1 ст.809 ГК РФ). То есть, выдавая именно беспроцентный заем, это нужно предусмотреть в договоре. Если такой оговорки не будет, то по умолчанию договор займа считается процентным. В таком случае проценты определяются исходя из ключевой ставки ЦБ РФ, которая применяется вместо ставки рефинансирования с 1 января 2016 года.

Заемщик — организация

Вопрос, который волнует организации: возникает ли у них доход в виде материальной выгоды при получении «бесплатных» займов? Например, при безвозмездной аренде пользователь имущества должен отразить внереализационный доход исходя из рыночной стоимости аренды. Не применяется ли аналогичный порядок и при получении беспроцентных займов?

Нет, не применяется. При расчете налога на прибыль организации учитывают доходы от реализации и внереализационные доходы (п.1 ст.248 НК РФ). В перечне внереализационных доходов, приведенном в статье 250 НК РФ, материальная выгода, полученная организацией от беспроцентного пользования заемными средствами, не поименована. Конечно, данный перечень не является закрытым, но, чтобы сумма выгоды соответствовала доходу, необходимо, чтобы возможность ее оценки была предусмотрена в главе 25 НК РФ (ст.41 НК РФ). А глава 25 НК РФ не содержит порядка оценки дохода в рассматриваемом случае.

Это подтверждают и чиновники, о чем свидетельствуют, например, письма Минфина России от 23.03.2017 № 03-03-РЗ/16846, от 09.02.2015 № 03-03-06/1/5149.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. Гражданское законодательство не содержит запрета по предоставлению беспроцентных займов. Но то, что заем беспроцентный, обязательно нужно отметить, так как по умолчанию договор займа считается процентным.

2. У организаций доход в виде материальной выгоды при получении «бесплатных» займов не возникает.

3. У заемщика-физического лица при получении беспроцентного займа может возникать доход в виде материальной выгоды от экономии на процентах, облагаемый НДФЛ.

4. У заемщика-индивидуального предпринимателя, применяющего ОСНО, УСН и ЕСХН, доход в виде материальной выгоды от экономии на процентах облагается НДФЛ.

5. С ИП, применяющими ПСН или ЕНВД, ситуации такая: налоговики и суды не согласны с тем, что при использовании беспроцентного займа в предпринимательских целях обязанности по обложению НДФЛ материальной выгоды от экономии на процентах не возникает. Налог платить все равно придется.

Заемщик – физическое лицо

Если заемщиком выступает не компания, а физическое лицо (например, работник организации-займодавца), то у него может возникать доход в виде материальной выгоды от экономии на процентах, облагаемый НДФЛ. Почему может? Да потому, что все зависит от того, на какие цели выдается заем. Если заем выдается на покупку (строительство) жилья, земельных участков, то при условии подтверждения налоговой инспекцией права гражданина-заемщика на использование имущественного налогового вычета, материальная выгода освобождается от налогообложения (абз.3, 5 пп.1 п.1 ст.212 НК РФ).

Поскольку при выдаче беспроцентного займа гражданину НДФЛ в качестве налогового агента уплачивает организация-займодавец, то именно ей «физик» должен представить соответствующее подтверждение. Документом, подтверждающим право на имущественный налоговый вычет, могут быть:

- уведомление по форме, утвержденной приказом ФНС России от 14.01.2015 № ММВ-7-11/3, выдаваемое налоговой инспекцией для представления работодателю (налоговому агенту);

- справка по форме, приведенной в письме от 15.01.2016 № БС-4-11/329, которая может быть выдана налоговой инспекцией для представления иным налоговым агентам (не являющимся работодателями).

При этом документ должен содержать реквизиты договора займа, на основании которого предоставлены денежные средства, израсходованные на приобретение недвижимости, в отношении которой предоставлен имущественный вычет. В случае отсутствия соответствующих реквизитов такой документ не может являться основанием для освобождения от налогообложения. Данный вывод сделан, в частности, в письме Минфина РФ от 21.09.2016 № 03-04-07/55231. Там же говорится, что достаточно однократного представления подтверждающего документа, то есть представлять уведомление (справку) ежегодно в целях освобождения от налогообложения НДФЛ в последующие годы при погашении выданного займа не нужно.

А вот если подтверждающий документ оформлен не на заемщика непосредственно, а на супруга (супругу), то освобождение от НДФЛ уже применяться не может. На это обратили внимание чиновники из ФНС России в своем письме от 23.06.2016 № БС-4-11/1120.

Теперь о том, как определить доход в виде материальной выгоды от экономии на процентах. С 2016 года такой доход определяется в последний день каждого месяца, в котором действовал договор займа (кредита), вне зависимости от даты получения такого займа (пп.7 п.1 ст. 223 НК РФ). Сам доход рассчитывается исходя из 2/3 ставки рефинансирования Банка России, установленной на дату получения дохода (пп.1 п.2 ст. 212 НК РФ). При этом НДФЛ рассчитывается по ставке 35 процентов (п.2 ст.224 НК РФ).

Если у заемщика есть денежный доход, с которого можно удержать налог (например, зарплата), то вопросов не возникает. Если же такие доходы отсутствуют, например, если заем был выдан гражданину, не являющемуся работником, то возможности удержать налог нет. Значит, займодавец ограничивается подачей в ИФНС сообщения о невозможности удержать налог. Сообщение подается в виде справки 2-НДФЛ с указанием в поле «Признак» кода «2». При этом порядок заполнения справки с признаком «2» аналогичен порядку заполнения справки с признаком «1». Однако в разделе 3 «Доходы, облагаемые по ставке __%» нужно указать только те доходы, с которых налог не был удержан.

Заемщик-индивидуальный предприниматель

Меняется ли ситуация, если заемщиком является физическое лицо, зарегистрированное в качестве ИП? Все зависит от режима налогообложения, который использует индивидуальный предприниматель.

При применении ОСНО, УСН и ЕСХН доход в виде материальной выгоды от экономии на процентах облагается НДФЛ и удерживается займодавцем, как и в случае, когда заемщиком является «обычный» гражданин. То есть никаких особенностей тут не возникает. Если ИП применяет ОСНО, то его налогооблагаемые доходы определяются в порядке, регулируемом главой 23 НК РФ. Ее нормы не содержат исключения для предпринимателей в части определения НДФЛ при возникновении материальной выгоды. Поэтому у ИП доход в виде материальной выгоды, подлежащий налогообложению НДФЛ, возникает на общих основаниях (с учетом ряда случаев, когда она освобождается от НДФЛ).

В случае применения предпринимателем УСН, Минфин несколько раз менял свое мнение по этому вопросу. Если раньше чиновники считали, что данный доход не облагается ни налогом, уплачиваемым в связи с применением «упрощенки», ни НДФЛ (письмо от 27.08.2014 № 03-11-11/42697), то позже их позиция изменилась. В письме от 07.08.2015 № 03-04-05/45762 они пояснили, что материальная выгода от экономии на процентах ИП на УСН должна облагаться НДФЛ.

Последняя позиция кажется более правильной. Ведь применение «упрощенки» индивидуальным предпринимателем не предусматривает освобождение его от обязанности по уплате НДФЛ с доходов, облагаемых по ставке 35 процентов (п.3 ст.346.11 НК РФ). Такой же порядок применяется и в отношении предпринимателя на ЕСХН (п.3 ст.346.1 НК РФ).

А вот подобного исключения в главах, регулирующих применения ЕНВД и ПСН, нет. То есть применение этих режимов освобождает от уплаты НДФЛ по любым «предпринимательским» доходам (в т.ч. и облагаемым по ставке 35 процентов). Из этого можно было бы сделать вывод: если ИП, применяющий ПСН или ЕНВД, использует беспроцентный заем в предпринимательских целях, то обязанности по обложению НДФЛ материальной выгоды от экономии на процентах не возникает.

Однако налоговики на местах могут так не считать. И суды в большинстве своем их поддерживают. Например, Арбитражный суд Волго-Вятского округа в постановлении от 08.12.2014 № Ф01-5102/2014 отметил, что обстоятельства, исключающие налогообложение данного вида материальной выгоды, приведены в статье 212 НК РФ, и их перечень является исчерпывающим. Использование заемных средств в деятельности, облагаемой ЕНВД, таковым не является. Определением Верховного Суда РФ от 16.04.2015 № 301-КГ15-2401 было отказано в передаче данного дела в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра.

Подальше положишь.

При выдаче одной организацией другой беспроцентного займа налоговых потерь не возникает. Так, обе стороны договора займа не получают дохода, так как средства являются заемными. Налоговым кодексом РФ не предусмотрено определение материальной выгоды для целей налогообложения прибыли. Поэтому никаких дополнительных доначислений налога на прибыль делать не следует. Не возникает обязанности по уплате и других налогов (НДС и так далее).

Но по этому вопросу возникают отдельные споры с налоговыми органами. Дело в том, что согласно п. 8 ст. 250 НК РФ внереализационными доходами для целей налогообложения прибыли признаются доходы, в частности, в виде безвозмездно полученных имущественных прав (за исключением случаев, указанных в ст. 251 НК РФ). При получении займа налогоплательщик получает имущественные права пользования денежными средствами. Стоимость этого права может быть оценена как сумма сэкономленной платы за их пользование.

И все-таки судебная практика складывается в пользу налогоплательщика. Налоговый кодекс РФ не определяет экономию на процентах по договору беспроцентного займа как доход, подлежащий налогообложению налогом на прибыль, а также не устанавливает правила ее признания и учета для целей исчисления налога на прибыль. Такой вывод сделан в постановлениях ВАС РФ N 3009/04 от 03.08.2004, ФАС Московского округа от 17.05.2005 по делу N КА-А40/3987-05, ФАС Северо-Кавказского округа от 22.10.2003 N Ф08-4052/2003-1557А и других.

Заем может быть и процентным. В этом случае организация-займодавец включает сумму процентов за пользование денежными средствами в налоговую базу по налогу на прибыль. Заемщик, в свою очередь, признает проценты в качестве расхода, уменьшающего налоговую базу по налогу на прибыль (с учетом требований ст. 269 НК РФ).

Сумма процентов не облагается НДС на основании пп. 15 п. 3 ст. 149 НК РФ.

Во многих случаях процентный заем может быть более выгоден, чем беспроцентный.

Во-первых, процентный заем исключает риск возникновения спора с налоговым органом по поводу признания якобы получаемой материальной выгоды от экономии на процентах в качестве дохода организации.

Во-вторых, процентные займы могут использоваться как механизм налогового планирования, результатом которого будет снижение суммы налога на прибыль, уплачиваемого организациями холдинга.

Например, одна из организаций холдинга получает убыток. Другая организация холдинга — прибыльная, но нуждается в привлечении денежных средств, которые временно свободны у первой организации. Предоставление займа в денежной форме убыточной организацией способствует снижению суммы уплачиваемого налога на прибыль в целом по холдингу. Это произойдет в результате снижения налоговой базы по налогу на прибыль у организации-заемщика и уменьшения убытка у организации-займодавца.

В случае если финансовым результатом обеих организаций является прибыль, то в рамках холдинга не произойдет увеличения налога на прибыль. Проценты увеличат налоговую базу по налогу на прибыль у одной организации, для другой — будут являться расходом, признаваемым в целях налогообложения прибыли.

Не выгодно предоставлять процентный заем в случае, если организация, уплачивающая проценты, убыточная, а получающая — прибыльная. В этом случае у заемщика налог на прибыль увеличится, а у заимодавца возрастет сумма полученного убытка.

В-третьих, перераспределение денежных средств путем предоставления процентного займа выгодно осуществлять, если одна из организаций холдинга применяет упрощенную систему налогообложения.

Предположим, что в составе холдинга есть организация, применяющая упрощенную систему налогообложения. Объектом налогообложения являются доходы (налоговая ставка 6 процентов). С целью минимизации налога на прибыль, уплачиваемого организациями холдинга, организация, применяющая упрощенную систему налогообложения, выдает процентный заем другой организации холдинга, уплачивающей налоги в обычном порядке. В этом случае у первой организации возникнет дополнительный доход в виде процентов за пользование заемными средствами, облагаемый по ставке 6 процентов, у другой — проценты уменьшат налоговую базу по налогу на прибыль. В целом холдинг получит реальную экономию по налоговым платежам. Однако данный алгоритм действий может быть использован только в случае, если доход по итогам налогового периода у организации, применяющей упрощенную систему налогообложения, не превысит 15 миллионов рублей. Кроме того, не следует забывать о требованиях ст. 269 НК, устанавливающей ограничения по отнесению процентов по долговым обязательствам на расходы организации в целях налогообложения прибыли.

В-четвертых, заем может быть использован для перераспределения заемных средств, полученных из внешних источников, среди компаний холдинга. Например, одна из организаций холдинга берет кредит в банке, а затем часть (или все) денежные средства передает другим организациям холдинга. На практике заемные средства, как правило, получает одна из организаций холдинга, имеющая положительную кредитную историю, «красивый» баланс. Если в дальнейшем денежные средства предоставляются организациям холдинга в виде беспроцентных займов, то для получателя кредита проценты по такому виду заимствования будут экономически не обоснованными затратами и, следовательно, не могут быть признаны расходами при формировании налоговой базы по налогу на прибыль. При таком перераспределении средств нужно использовать только процентный заем.

Можно выделить еще такую разновидность займа, как заем с оформлением векселя. Суть этой операции заключается в том, что заемщик выдает займодавцу вексель в счет полученного займа. С точки зрения налогообложения, каких-либо существенных изменений в этом случае не происходит. Преимущество такой формы выдачи займа в том, что займодавец получает в свое распоряжение ликвидный инструмент — вексель. Векселем он может произвести расчеты с поставщиками, не дожидаясь срока его погашения.

Облагается ли налогом на прибыль беспроцентный займ?

Беспроцентный заем и материальная выгода при расчете налога на прибыль

Минфин России по вопросу налогообложения беспроцентного займа пояснил, что организации могут спокойно брать кредиты и займы, так как материальная выгода, полученная организацией за пользование беспроцентным займом, не увеличивает налоговую базу. Налогообложение материальной выгоды предусмотрено только в отношении доходов физических лиц и соответственно облагается НДФЛ.

Займодавец согласно п. 1 статьи 809 ГК РФ имеет право на получение с заемщика процентов установленных в договоре займа, при этом проценты, полученные от российской организации, признаются доходом налогоплательщика и являются объектом налогообложения на доходы физических лиц в размере 13 процентов (ст. 209 НК РФ). При этом организация, выплачивающая проценты займодавцу, согласно ст. 226 НК РФ обязана исчислить, удержать и уплатить сумму налога, исчисленную в соответствии с правилами НК РФ. Тем самым, организация признается налоговым агентом при выплате физическому лицу процентов по договору процентного займа. Следует учесть, что организация, выплачивающая проценты по договору займа, должна перечислить соответствующие суммы налога не позднее дня перечисления процентов со счета банка организации на счет физического лица, предоставившего заем (п. 6 ст. 226 НК РФ). Также организация, выплачивающая проценты должна предоставить в налоговый орган по месту своего учета сведения о доходах физических лиц за соответствующий период по форме 2-НДФЛ, независимо, является ли при этом займодавец работником данной организации (п. 2 ст. 230 НК РФ).

В случае, когда у заемщика присутствует материальная выгода в виде экономии на процентах, налоговые агенты должны предоставить в налоговый орган сведения о доходах физических лиц за соответствующий период по форме 2-НДФЛ не позднее 1 апреля года, следующего за истекшим налоговым периодом. Фактической датой получения доходов в виде материальной выгоды нужно считать дату возврата заемных средств, об этом неоднократно высказывался Минфин России (письмо от 09.10.2008 № 03-04-06-01/301, от 04.02.2008 № 03-04-07-01/21). Условия возврата займа определяются договором, при этом допускаются самые разнообразные варианты, например возврат займа равными долями в течение определенного срока, возврат фиксированных сумм, а также единовременный возврат всей суммы займа. Следует отметить, что уплатить налог налоговый агент из собственных средств не вправе (п. 9 ст. 226 НК РФ), удержание суммы налога производится за счет любых денежных средств, выплачиваемых им налогоплательщику (п. 4 ст. 226 НК РФ), при этом удержанная сумма налога не должна превышать 50 процентов суммы налога. Если у заемщика возникает доход в виде материальной выгоды, то организация, как налоговый агент, должна перечислить суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического удержания исчисленной суммы налога (п. 6 ст. 226 НК РФ). Доход в виде материальной выгоды облагается по ставке 35 процентов согласно п. 2 ст. 224 НК РФ. В случае, когда у организации нет возможности удержать налог у заемщика, то необходимо в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумму задолженности налогоплательщика, следует подать справку по форме 2-НДФЛ. В этом случае заемщик обязан сам уплатить сумму налога и подать декларацию в налоговый орган по месту своей регистрации (подп. 4 п. 1 ст. 228 НК РФ).

Налогового агента можно привлечь к ответственности по ст. 123 НК РФ за неправомерное или неполное перечисление сумм налога, что влечет за собой штраф в размере 20 процентов от суммы, подлежащей перечислению, а в случае несвоевременного исполнения обязанностей по перечислению налога взимаются пени согласно ст. 75 НК РФ.

Если вам требуется помощь юриста, бухгалтера или консультанта по налогам, мы будем рады помочь — звоните (495) 135-00-16 или обращайтесь любым доступным способом.

- На главную

- О нас

- Цены

- Онлайн оплата

- Справочная

- Статьи

- Контакты

- O Avisto po polsku

Наш партнер: