Отражение продажи ОС с убытком в налоговом учете

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Реализуется основное средство (ОС) с убытком. ОС было приобретено по договору купли-продажи и введено в эксплуатацию 31.01.2012. При постановке на учет была определена амортизационная группа, такая же, как и у предыдущего собственника — 7, с учетом фактической эксплуатации установлен срок полезного использования 60 месяцев, как для бухгалтерского, так и для налогового учета. В налоговом учете применяется нелинейный метод амортизации. Реализовано ОС 15.05.2019. В бухгалтерском учете остаточная стоимость 0 руб., а в налоговом учете имеется остаточная стоимость.

В организации практически по всем основным средствам амортизация в налоговом учете начисляется нелинейным методом.

Остаточная стоимость рассматриваемого основного средства превышает 20 тыс. руб. Инвестиционный налоговый вычет не использовался, повышающие коэффициенты к норме амортизации не применялись.

В какой срок можно списать убыток от реализации в налоговом учете, если срок полезного использования истек?

Рассмотрев вопрос, мы пришли к следующему выводу:

В анализируемой ситуации организация имеет право единовременно списать убыток от продажи основного средства на расходы, учитываемые при налогообложении прибыли, в том отчетном (налоговом) периоде, в котором ОС было реализовано.

Обоснование вывода:

Для целей налогового учета организация вправе самостоятельно выбрать линейный или нелинейный метод начисления амортизации в соответствии со ст. 259 НК РФ. Исключением являются здания, сооружения, передаточные устройства, нематериальные активы, входящие в 8-10 амортизационные группы, для которых п. 3 ст. 259 НК РФ предусмотрено использование исключительно линейного метода. Выбранный метод начисления амортизации отражается в учетной политике. Порядок начисления амортизации нелинейным методом регламентируется ст. 259.2 НК РФ.

Срок полезного использования основного средства организация определяет самостоятельно на дату ввода в эксплуатацию данного объекта, руководствуясь при этом Классификацией основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 N 1 (далее — Классификация).

На основании пп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ.

Согласно п. 3 ст. 268 НК РФ, если остаточная стоимость амортизируемого имущества с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, учитываемым в целях налогообложения в следующем порядке. Полученный убыток включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Таким образом, убыток от реализации ОС включается в состав прочих расходов равномерно в течение оставшегося срока его полезного использования (письмо Минфина России от 18.01.2018 N 03-03-06/1/2240).

Минфин России в письме от 06.08.2010 N 03-03-05/183 разъяснил, что убыток, полученный в связи с тем, что остаточная стоимость реализуемого амортизируемого имущества превышает доход от его реализации, включается в состав прочих расходов равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации, в отношении основных средств, амортизация по которым начисляется как линейным, так и нелинейным методами.

В рассматриваемой ситуации ОС введено в эксплуатацию в декабре 2012 года, а реализовано в мае 2019 года.

Учитывая, что начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем включения ОС в амортизационную группу (подгруппу), а заканчивается 1-го числа месяца, следующего за месяцем выбытия из группы (подгруппы) объекта амортизируемого имущества, считаем, что при расчете остаточной стоимости объекта ОС, амортизация по которому начислялась нелинейным методом, под полными месяцами следует понимать количество месяцев, прошедших с 1-го числа месяца, следующего за месяцем включения в группу (подгруппу) объекта амортизируемого имущества, до 1-го числа месяца, следующего за месяцем выбытия данного объекта из группы (подгруппы) (письмо Минфина России от 16.03.2010 N 03-03-06/2/47).

В анализируемой ситуации число полных месяцев, прошедших со дня включения объекта ОС в соответствующую амортизационную группу до дня его исключения из состава этой группы, то есть фактический срок его эксплуатации, составляет 77 месяцев. В то же время срок полезного использования, установленный в соответствии с Классификацией, равен 60 месяцам.

Следовательно, к моменту реализации ОС срок его полезного использования уже истек.

В случае если оставшийся срок полезного использования реализованного амортизируемого имущества при вычислении равен нулю или отрицательному числу, то сумма полученного убытка признается организацией в составе прочих расходов в полном размере в том месяце, в котором произошла реализация (письмо Минфина России от 12.07.2011 N 03-03-06/1/417).

Поскольку в анализируемой ситуации фактический срок использования амортизируемого ОС больше, чем срок полезного использования, то убыток, полученный в результате такой реализации, учитывается в составе прочих расходов единовременно, так как распределение понесенного убытка в течение какого-либо периода времени по смыслу противоречит ст. 268 НК РФ.

Рекомендуем также ознакомиться с материалами:

— Энциклопедия решений. Расходы в целях налогообложения прибыли при реализации амортизируемого имущества;

— Энциклопедия решений. Учет амортизации основных средств в налоговом учете нелинейным методом;

— Энциклопедия решений. Налоговый учет операций с амортизируемым имуществом.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Основное средство продано с убытком

Разберем основные вопросы, которые возникают у бухгалтеров при отражении в учетах убытка от продажи основных средств. Начиная с какого времени списывать убыток в налоговом учете? В каких суммах? Как отразить возникающие разницы по ПБУ 18/02? Допускается ли единовременно отразить расход, если реализовано основного средство из отдельной амортизационной группы?

Внимание на сроки

Выручка от продажи основного средства (за минусом НДС) признается доходом от реализации в налоговом учете (п. 1 ст. 248 и п. 1 ст. 249 НК РФ) и операционным доходом в бухгалтерском учете (п. 7 ПБУ 9/99) при использовании метода начисления. Если в бухгалтерском учете малое предприятие использует кассовый метод, доход она отражает в книге (журнале) учета фактов хозяйственной деятельности или упрощенных регистрах учета в момент получения оплаты (см. «Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства», утвержденные приказом Минфина РФ от 21.12.98 № 64н).

Момент отражения дохода в налоговом учете также зависит от применяемого организацией метода определения доходов и расходов. При методе начисления доход признают в день подписания акта о приемке-передаче основных средств по форме № ОС-1 (п. 3 ст. 271 НК РФ). Организации, которые используют кассовый метод, отражают выручку в день поступления оплаты (п. 2 ст. 273 НК РФ).

Доходы от реализации основных средств бухгалтер уменьшает на остаточную стоимость амортизируемого имущества, и всех расходов от его выбытия в бухгалтерском учете (п. 31 ПБУ 6/01), расходы при использовании метода начисления отражаются в качестве операционных расходов.

В налоговом учете в уменьшение принимается остаточная налоговая стоимость и сумма расходов, непосредственно связанных с реализацией: расходов по хранению, упаковке, обслуживанию и транспортировке (п. 1 ст. 268 НК РФ). Остаточная стоимость зависит оттого, когда имущество было введено в эксплуатацию — до 1 января 2002 года или после (п. 1 ст. 257 НК РФ).

По объектам, введенным в эксплуатацию после 01.01.02, остаточную стоимость определяют по данным налогового учета как разницу между первоначальной стоимостью и начисленной за период эксплуатации амортизацией. До этой даты — как разницу между их восстановительной стоимостью и суммой амортизации, с учетом ограничений по переоценке (п. 1 ст. 257 НК РФ). Не забудьте начислить амортизацию и в месяце продажи основного средства (п. 2 ст. 259 НК РФ).

Если в результате продажи основного средства получен убыток, он принимается в целях налогообложения в особом порядке, установленном п. 3 ст. 268 НК РФ. Убыток включается в состав прочих расходов равными долями в течение оставшегося срока полезного использования основного средства. Как определить это срок? Нужно из общего срока полезного использования, установленного при вводе имущества в эксплуатацию, вычесть количество месяцев, в течение которых эксплуатировался объект, включая месяц выбытия. А затем разделить сумму убытка на оставшийся срок. В результате получим ту часть убытка, которую ежемесячно надо включать в прочие расходы при расчете налога на прибыль.

Списание убытка на расходы следует начать с месяца, следующего за месяцем, в котором была реализация, поскольку с этого месяца прекращается начисление амортизации.

В бухгалтерском учете, в отличие от налогового, убыток от продажи основного средства принимается единовременно в периоде реализации (п. 31 ПБУ 6/01 «Учет основных средств»). И если на организацию распространяются требования ПБУ 18/02 «Учет расчетов по налогу на прибыль», бухгалтеру потребуется отразить в учете возникающие разницы.

Организация в феврале 2004 года продала основное средство, введенное в эксплуатацию в феврале 2002 года. Убыток от его продажи составил 24 000 руб. На конец месяца выбытия оставшийся срок полезного использования проданного объекта составляет 12 месяцев (без учета месяца выбытия).

По основному виду деятельности в марте 2004 года получен доход в сумме 50 000 руб. (по данным обоих видов учета). Отчетным периодом по налогу на прибыль является месяц. Используется метод начисления в БУ и НУ.

Покажем только те проводки, которые нужно сделать по ПБУ 18/02.

В бухгалтерском учете убыток от реализации основного средства (24 000 руб.) в полном объеме уменьшает финансовые результаты в периоде продажи имущества, то есть в феврале 2004 года:

1. Дебет 99 субсчет «Вычитаемые временные разницы» Кредит 91-9

— 24 000 руб. – отражен убыток от реализации основного средства, учтена вычитаемая временная разница (п. 8 — 11 ПБУ 18/02).

2. Дебет 68 Кредит 99 субсчет «Условный доход по налогу на прибыль»

— 5760 руб. (24 000 руб. х 24%) — отражен условный доход по налогу на прибыль согласно п. 20 ПБУ 18/02;

Вычитаемая временная разница в размере полученного убытка приводит к образованию отложенного налогового актива:

3. Дебет 09 Кредит 68

— 5760 руб. (24 000 руб. х 24%) — отражен отложенный налоговый актив (п. 14 ПБУ 18/02).

В налоговом учете убыток начинают учитывать с марта в размере 2000 руб. в месяц (24 000 руб. : 12 мес.). Соответственно налог на прибыль может быть уменьшен ежемесячно с марта 2004 г. по февраль 2005 г. на 480 руб. (2000 руб. х 24% или 5760 руб. : 12 мес.).

В марте 2004 года:

4. Дебет 90-9 Кредит 99

— 50 000 руб. – отражена прибыль по основному виду деятельности;

5. Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68

— 12 000 руб. (50 000 руб. х 24%) – начислен условный расход по налогу на прибыль;

6. Дебет 68 Кредит 09

— 480 руб. (2000 руб. х 24%) – списана часть отложенного налогового актива, приходящаяся на сумму признанного в налоговом учете убытка (п. 17 ПБУ 18/02).

Текущий налог на прибыль, налог который нужно заплатить в бюджет, составит 11 520 руб. (12 000 – 480). Общая сумма условного расхода по итогам I квартала равна 6240 руб. (12 000 – 5760).

Если отчетным периодом по налогу на прибыль является квартал, проводки будут несколько иными:

В феврале 2004 года:

Дебет 99 субсчет «Вычитаемая временная разница» Кредит 91-9

— 24 000 руб. – отражен убыток от реализации основного средства.

В марте 2004 года:

Дебет 90-9 Кредит 99-1

— 50 000 руб. – учтена прибыль по основному виду деятельности;

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68

— 6240 руб. ((50 000 руб. – 24 000 руб.) х 24%) — отражен условный расход по налогу на прибыль;

Дебет 09 Кредит 68

— 5760 руб. (24 000 руб. х 24%) — отражен отложенный налоговый актив;

Дебет 68 Кредит 09

— 480 руб. (2000 руб. х 24%) – погашена часть отложенного налогового актива.

Текущий налог на прибыль, как и в предыдущем варианте равен 11 520 руб. (6240 + 5760 – 480), а условный расход – 6240 руб.

Раз убыток, два убыток

Теперь рассмотрим ситуацию, когда по основному виду деятельности в налоговом учете получен убыток. Налоговая база по налогу на прибыль формируется с учетом прочих расходов, то есть с учетом части признанного убытка от продажи основного средства. Поэтому убыток от продажи основного средства принимается в налоговом учете независимо от финансового результата.

Изменим условия примера 1. Фирма по основному виду деятельности получила в марте 2004 года убыток в размере 50 000 руб. (по данным обоих видов учета). Отчетный период по налогу на прибыль — месяц.

В марте убыток по данным налогового учета составит 52 000 руб. (50 000 + 2000). В отчетном периоде, в котором получен убыток, налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). Так как налоговая база определяется нарастающим итогом (п. 7 ст. 274 НК РФ), то сумма полученного в марте убытка будет учитываться при определении налоговой базы в следующем отчетном периоде или в следующем налоговом периоде, но уже в специальном порядке (ст. 283 НК РФ).

В учете сделаны проводки:

В феврале 2004 года проводки с 1 по 3 будут те же, что и проводки 1-3 в примере 1.

В марте 2004 года:

4. Дебет 99 Кредит 90-9

— 50 000 руб. – отражен убыток по основному виду деятельности.

5. Дебет 68 Кредит 99 субсчет «Условный доход по налогу на прибыль»

— 12 000 руб. (50 000 руб. х 24%) — отражен условный доход по налогу на прибыль;

6. Дебет 68 Кредит 09

— 480 руб. (2 000 руб. х 24%) – отражено уменьшение отложенного налогового актива на сумму налога на прибыль по убытку, засчитываемому в уменьшение налоговой базы;

7. Дебет 09 Кредит 68

— 12 480 руб. (12 000 руб. + 480 руб. или (50 000 руб. + 2 000 руб.) х 24%) — отражен отложенный налоговый актив, связанный с убытком, по основному виду деятельности.

Таким образом, текущий налог на прибыль равен нулю, а общая сумма условного дохода по итогам 1 квартала составила 17 760 руб. (12 000 + 5 760), ведь на будущее перенесется убыток и 52 000 (50 000 + 2 000) руб. и 22 000 руб. (24 000 – 2 000).

Особые ОС

Отдельно рассмотрим реализацию основных средств, приобретенных до 2002 года и выделенных в отдельную амортизационную группу. Напомним, это те основные средства, срок фактического использования которых на 1 января 2002 года больше, чем срок по Классификации основных средств, включаемых в амортизационные группы (подп. 2 п. 1 ст. 322 НК РФ). Их остаточная стоимость включается в расходы, уменьшающие налогооблагаемую прибыль равномерно в течение срока, установленного самим налогоплательщиком, но не менее семи лет, начиная с 2002 года.

А вот полученный при реализации таких основных средств убыток можно сразу включать в состав прочих расходов, связанных с производством и реализацией, а не списывать его равномерно в течение срока, оставшегося от семи лет. И вот почему.

Пункт 3 ст. 268 НК РФ предписывает принимать убыток от реализации амортизируемого имущества в течение срока, определенного как разница между сроком полезного использования объекта и сроком его фактической эксплуатации. Что такое срок полезного использования объекта? Это тот срок, который установлен в Классификации основных средств, включаемых в амортизационные группы (п. 1 ст. 258 НК РФ). Но в нашей ситуации срок фактического использования объекта уже на 1 января 2002 года превысил срок по Классификации. Поэтому пункт 3 статьи 268 в данном случае не работает. Следовательно, убыток от реализации основного средства, входящего в отдельную амортизационную группу, организация вправе принять в налоговом учете единовременно в периоде реализации.

Учет реализации основных средств с убытком в программе 1С:Бухгалтерия 8.

Перепечатка статьи разрешается с указанием автора и ссылкой на первоисточник.

В данной статьи описаны особенности налогового учета операций по реализации основных средств с убытком, т.е когда организация продает основное средство ниже остаточной стоимости.

Так же эта статья может оказаться полезной тем пользователям программ 1С, у которых возникли вопросы:

«Почему в декларации по налогу на прибыль налоговая база не совпадает с данными обороно-сальдовой ведомости по налоговому учету?

«Почему сумма налога на прибыль считается не правильно?»

«Почему налог на прибыль не равен прибыли по отчету о прибылях и убытках, умноженный на ставку налога?»

«Почему в отчет о прибылях и убытках получился убыток, но при этом считается налог на прибыль?»

«Почему, если в декларации по налогу на прибыль базу по налогу на прибыль умножить на ставку, то данные не совпадают с суммой налога на прибыль заполненной программой автоматически?»

Одним из ответов на эти вопросы может быть в том, что организация продала основное средство с убытком и эта операция была не верно отражена в программе 1С.

Особенность отражения операций по реализации основных средств с убытком, заключается в том, что в соответствии с п.3 Статьи 268 Налогового Кодекса РФ, если остаточная стоимость основного средства, с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком налогоплательщика, который включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого основного средства и фактическим сроком его эксплуатации до момента реализации.

Разберем эту особенность на примере.

Пример.

12.01.2010 года организация приняла к учету «Основное средство» стоимостью 360 000 рублей.

Метод амортизации — линейный.

Срок полезного использования был установлен 36 месяцев.

Амортизационная премия не применялась.

20.01.2011 организация продает данное основное средство по цене 96 000 рублей.

В 1 квартале 2011 года организацией получена прибыль от реализации 200 000 рублей.

ПБУ 18 не применяется, НДС не учитываем.

На момент реализации остаточная стоимость данного ОС составляет 240 000 рублей (360 000 — 360 000 / 36 * 12), т.е организация продает ОС с убытком 144 000 рублей (240 000 — 96 000).

Оставшийся срок начисления амортизации составляет 24 месяца (36 -12).

В соответствии с п.3 Статьи 268 НК РФ по налоговому учету организация должна уменьшать налоговую базу по налогу на прибыль ежемесячно, начиная с февраля 2011 года на сумму 6 000 рублей (144 000 / 24).

Т.е. в 1 квартале 2011 года база по налогу на прибыль 200 000 рублей должна быть уменьшена на 10 000 (сумма начисленной амортизации за январь) и 12 000 (сумма учтенного убытка от реализации ОС за февраль и март).

В результате получим:

в бухгалтерском учете — прибыль до налогообложения 46 000 рублей (200 000 — 144 000 — 10 000)

в налоговом учете — налогооблагаемую прибыль 178 000 рублей (200 000 — 10 000 — 12 000)

налог на прибыль — 35 600 рублей (178 000 * 0,2)

чистая прибыль — 10 400 рублей (46 000 — 35 600)

Реализация в программе 1С:Бухгалтерия 8 ред. 2.0 (релиз 2.0.28.3).

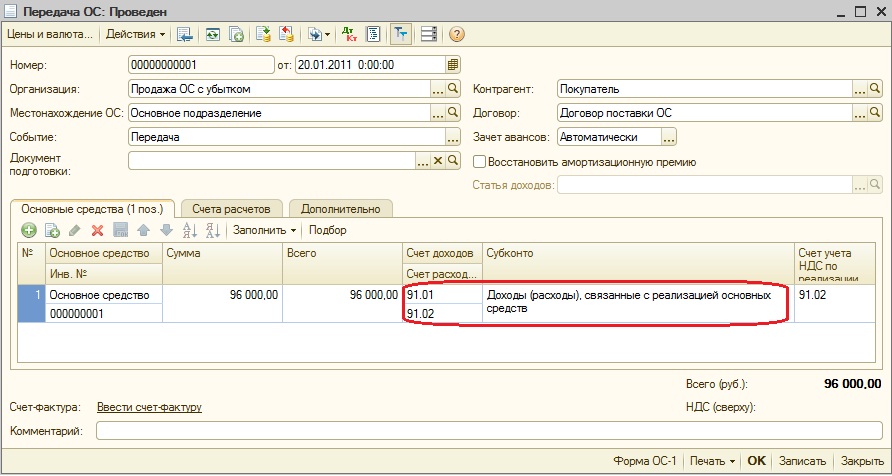

1. Для отражения операции по реализации основного средства используется документ «Передача ОС» (Меню — ОС — Передача ОС)

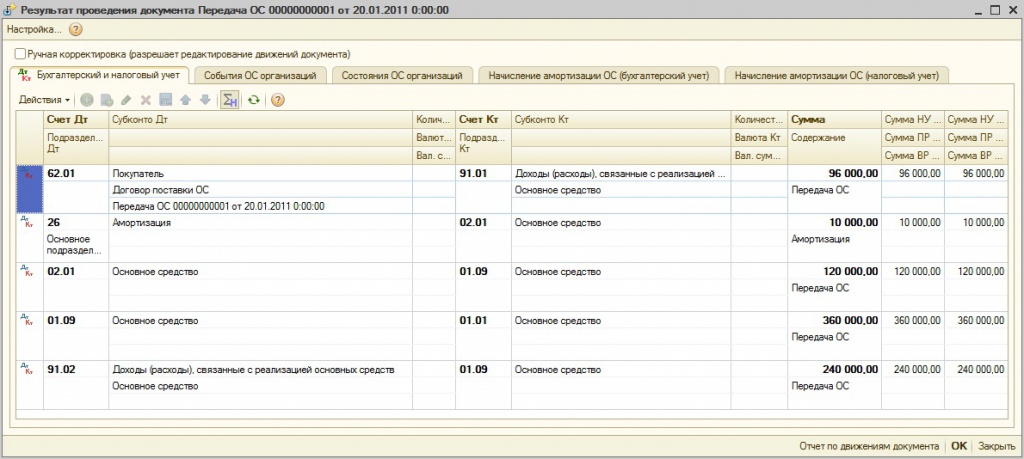

Документом будут сформированы проводки по бухгалтерскому и налоговому учету:

Отражен доход от реализации ОС — 96 000 рублей

Начислена амортизация по ОС за текущий месяц — 10 000 рублей

Списана сумма начисленной амортизации за весь период эксплуатации данного ОС в кредит счета 01.09 — 120 000 рублей (10 000 * 12 месяцев)

Списана первоначальная стоимость ОС в дебет счета 01.09

Отражен расход,связанный с реализацией данного ОС — 240 000 рублей (360 000 — 120 000)

Также сделаны необходимые записи в регистры учета основных средств (Событие ОС организации, Состояние ОС организации, Начисление амортизации ОС (бухгалтерский учет), Начисление амортизации ОС (налоговый учет))

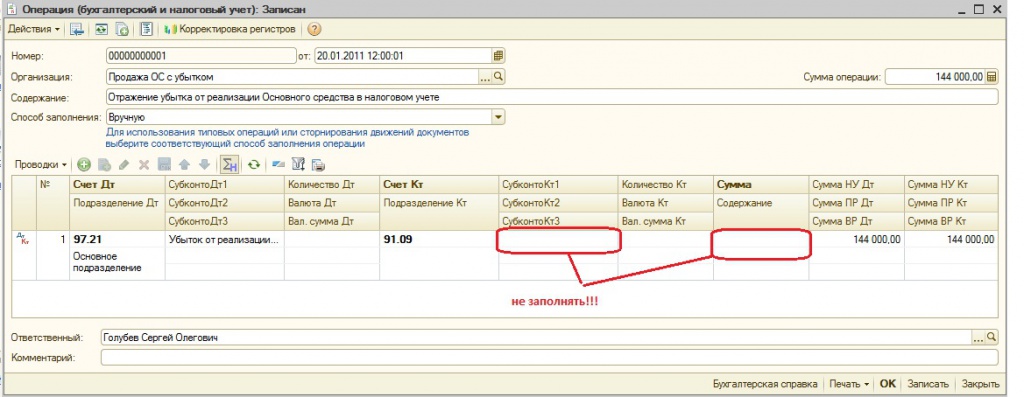

2. Для правильного распределения убытка от реализации данного основного средства в налоговом учете в течении оставшихся 24 месяце, необходимо правильно создать и заполнить соответствующий элемент справочника «Расходы будущих периодов» (Меню — Предприятие — Доходы и расходы — Расходы будущих периодов)

3. Необходимо отразить операцию по учету суммы убытка от реализации основного средства в налоговом учете. Для этого используем «Операцию введенную в ручную» (Меню — Операции — Операции введенную в ручную).

Обращаю внимание, что сумма убытка отражается только в налоговом учете, а так же не заполняется субконто кредита счета 91.09.

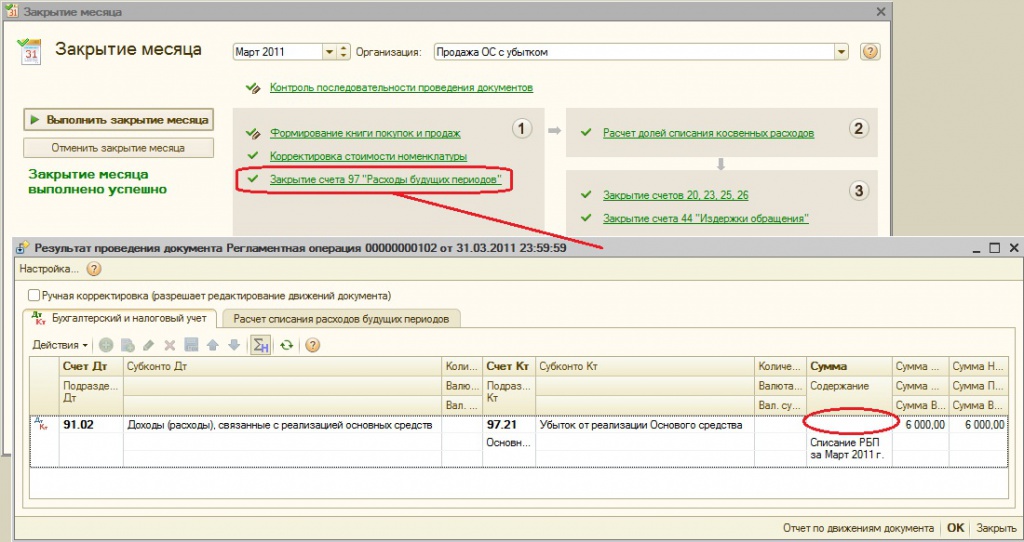

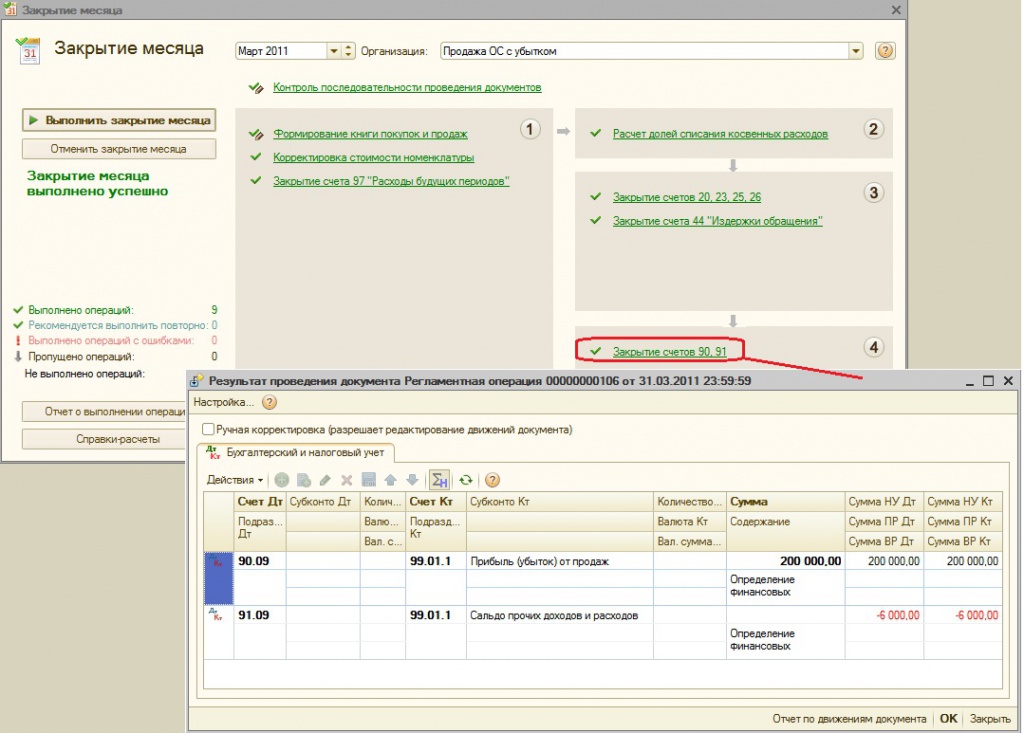

4. Суммы полученного убытка от реализации Основного средства в налоговом учете будут отражаться ежемесячно регламентными операциями «Закрытие счета 97 (расходы будущих периодов) (Д91.02 К97.21)

Регламентной операцией «Закрытие счетов 90,91» налогооблагаемая база по налогу на прибыль по счету 99.01.1 будет уменьшена на сумму учтенного убытка текущего периода от реализации данного основного средства (Д91.09 К99.01.1).

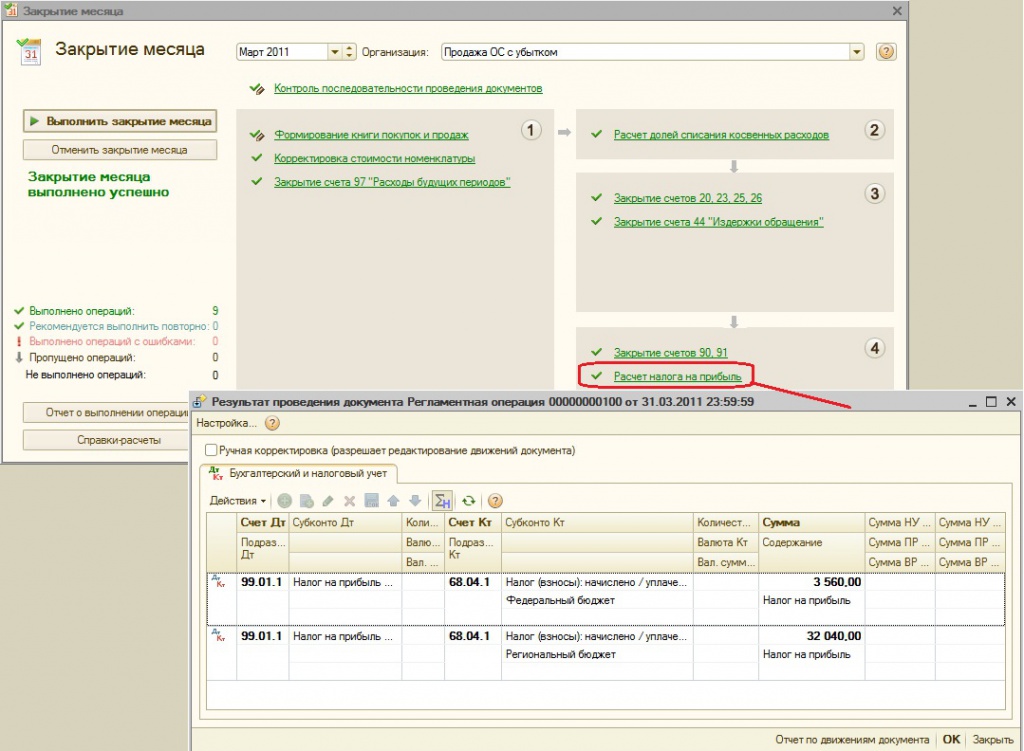

Расчет налога на прибыль будет произведен регламентной операцией «Расчет налога на прибыль» с учетом полученного убытка от реализации Основного средства» (3 560 + 32 040 = 35 600 рублей)

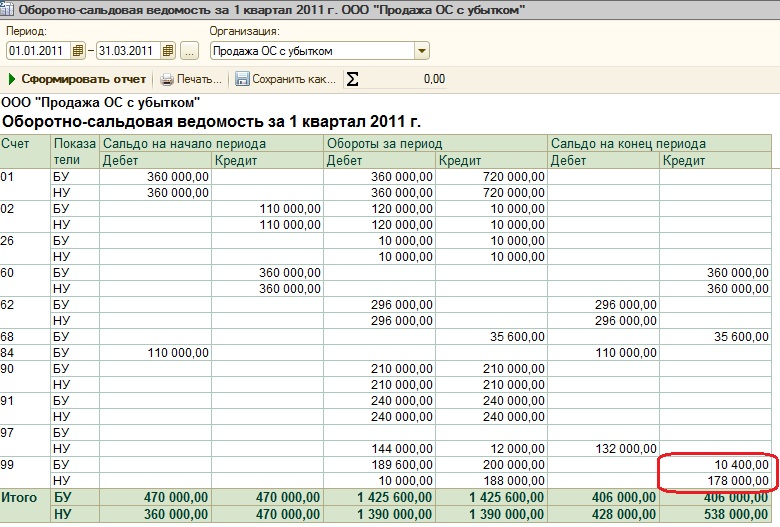

В отчет Оборотно-сальдовая ведомость мы увидим налогооблагаемую базу по налогу на прибыль (178 000 рублей) и чистую прибыль (10 400 рублей)

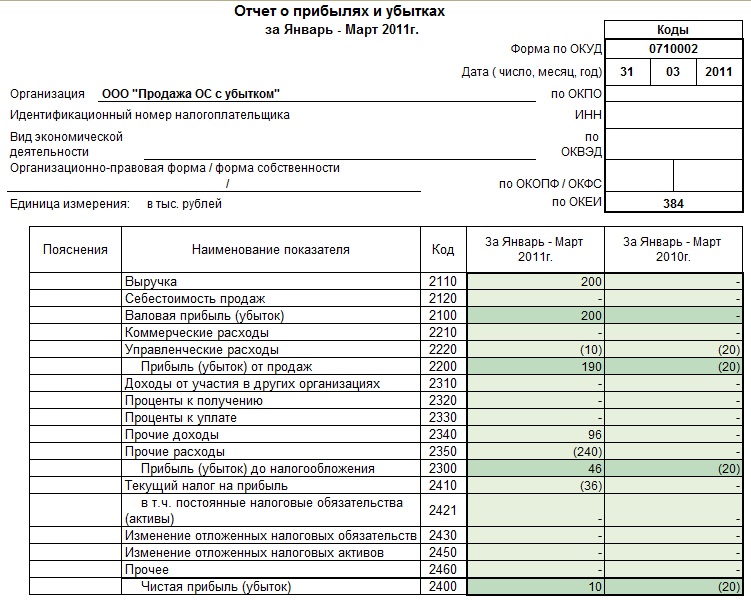

Отражение данного результата в Отчет о прибылях и убытках.

выручка от реализации (строка 2110) — 200 000 рублей

начисленная амортизация в январе (строка 2220) — 10 000 рублей

доход от реализации ОС (строка 2340) — 96 000 рублей

балансовая (остаточная) стоимость ОС (строка 2350) — 240 000 рублей

прибыль до налогообложения (строка 2300) — 46 000 рублей

текущий налог на прибыль (строка 2410) — 35 600 рублей

чистая прибыль (строка 2400) — 10 400 рублей

Отражение данного результата в декларации по налогу на прибыль.

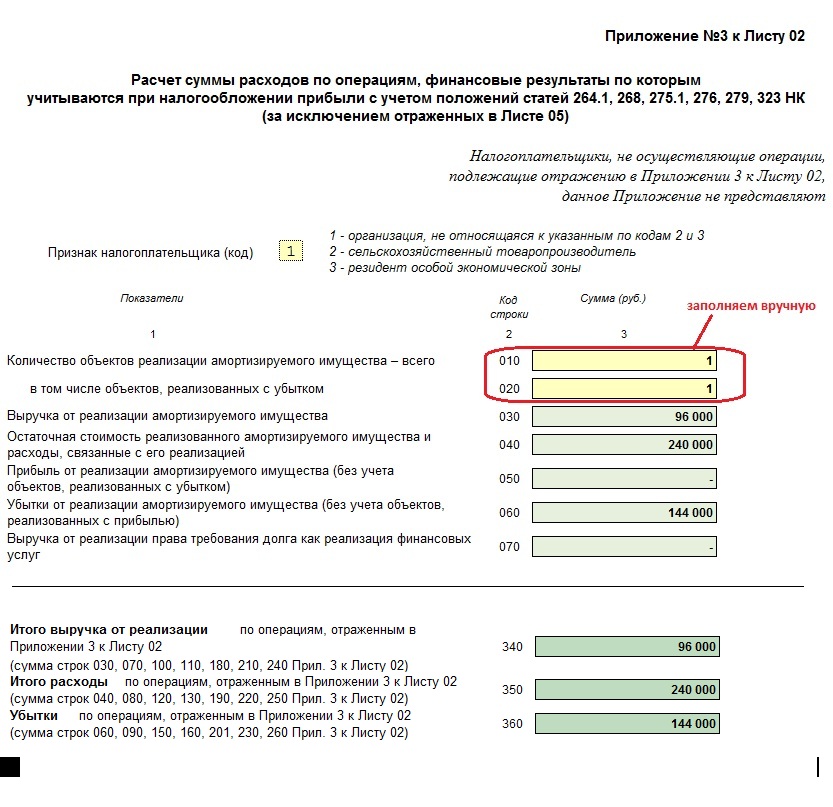

В Приложении 3 к Листу 02 автоматически заполняются:

выручка от реализации основного средства (сторка 030) — 96 000 рублей

остаточная стоимость реализованного основного средства (строка 040) — 240 000 рублей

убыток от реализации основного средства (строка 060) — 144 000 рублей

Эти суммы включаются в итоговые строки данного приложения (340, 350,360)

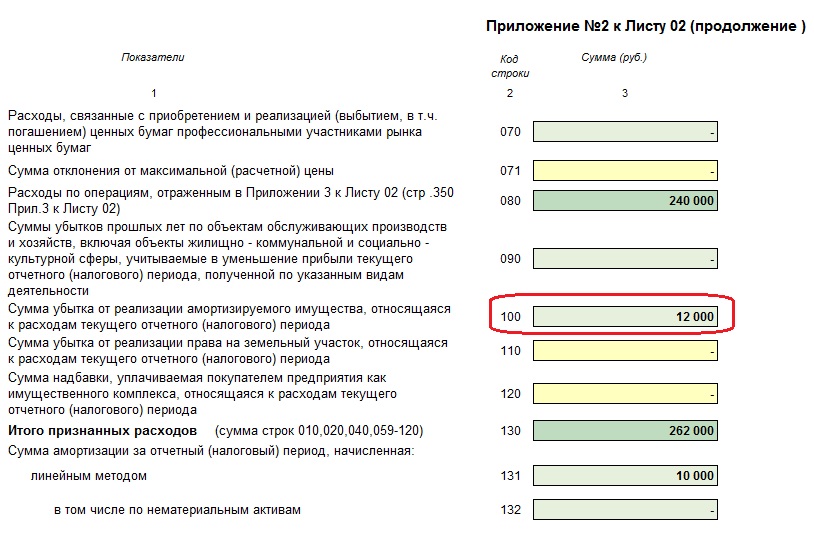

Сумма убытка от реализации Основного средства, относящаяся к текущему налоговому периоду (в нашем примере в феврале и марте) отражается автоматически по строке 100 Приложения 2 к Листу 02 (6 000 + 6 000 = 12 000).

В итоговом Листе 02 автоматически отражается:

доходы от реализации (строка 010) — 296 000 рублей (200 000 + 96 000)

расходы от реализации (строка 030) — 262 000 рублей (240 000 + 10 000 + 12 000)

убыток от реализации ОС (строка 050) — 144 000 рублей

итого прибыль (строка 060) — 178 000 рублей (296 000 — 262 000 + 144 000)

сумма налога на прибыль (строка 180) — 35 600 рублей (178 000 * 20%)

Отражаем в отчетности продажу основных средств

Эксперт-методолог BDO Unicon Outsourcing

Многие организации сталкиваются с необходимостью избавиться от ненужных основных средств. Имущество можно ликвидировать, а можно продать. О том, как правильно отразить в бухгалтерском учете реализацию основного средства и заполнить декларацию по налогу на прибыль, читайте в статье.

Вариант с продажей основного средства выгоден для компании, так как даже при убыточной операции часть затрат на приобретение возмещается. На практике имущество продается как с прибылью, так и с убытком. В настоящее время основные средства быстро теряют свою потребительную стоимость, так как устаревают морально и физически. Поэтому реализация с убытком — экономически оправданная хозяйственная операция. В налоговом учете такой убыток признается, но не единовременно, как в бухгалтерском учете, а с рассрочкой.

Алгоритм отражения в отчетности операций по реализации основных средств в бухгалтерском и в налоговом учете сильно отличается. В бухгалтерской отчетности продажа основных средств учитывается в показателях Отчета о финансовых результатах в обычном порядке по итогам всех аналогичных операций. В декларации по налогу на прибыль реализация основных средств с убытком и с прибылью показывается развернуто и имеет свои особенности. Налоговый результат определяется по каждому объекту отдельно.

Рассмотрим, как поступать бухгалтеру при отражении реализации основных средств в учете и отчетности.

Бухгалтерская отчетность

В бухгалтерском учете доходы от реализации основных средств отражаются в составе прочих доходов по счету 91-1. Остаточная стоимость основных средств учитывается в составе прочих расходов по счету 91-2. Прочие доходы и расходы отражаются в Отчете о финансовых результатах. В итоге прибыль или убыток от реализации ОС влияет на сумму прибыли до налогообложения и сумму чистой прибыли. При этом организация самостоятельно принимает решение о том, как показывать в Отчете финансовый результат от продажи: свернуто или развернуто.

ООО «Альфа» в апреле 2013 г. реализовало станок и ксерокс. Остаточная стоимость станка составляет 100 000 руб., ксерокса — 80 000 руб. Станок продан за 129 800 руб. (в т. ч. НДС — 19 800 руб.). Ксерокс продан за 59 000 руб. (в т. ч. НДС — 9000 руб.).

В апреле бухгалтер ООО «Альфа» выполнит следующие записи:

ДЕБЕТ 76 КРЕДИТ 91-1

– 129 800 руб. — отражена реализация станка;

ДЕБЕТ 91-2 КРЕДИТ 68

– 19 800 руб. — начислен НДС с реализации станка;

ДЕБЕТ 91-2 КРЕДИТ 01

– 100 000 руб. — списана остаточная стоимость станка.

Прибыль от реализации станка составит:

129 800 – 19 800 – 100 000 = 10 000 руб.

ДЕБЕТ 76 КРЕДИТ 91-1

– 59 000 руб. — отражена реализация ксерокса;

ДЕБЕТ 91-2 КРЕДИТ 68

– 9000 руб. — начислен НДС с реализации ксерокса;

ДЕБЕТ 91-2 КРЕДИТ 01

– 80 000 руб. — списана остаточная стоимость ксерокса.

Убыток от реализации ксерокса составит:

59 000 – 9000 – 80 000 = 30 000 руб.

ДЕБЕТ 99 КРЕДИТ 91-9

– 20 000 руб. (30 000 – 10 000) — отражен итоговый финансовый результат от реализации основных средств.

В Отчете о финансовом результате (Форма № 2) в строке «Прочие расходы» бухгалтер ООО «Альфа» отразит итоговый убыток от реализации станка и ксерокса в сумме 20 000 руб. В учетной политике ООО «Альфа» указано, что в бухгалтерской отчетности результат от реализации основных средств отражается свернуто.

Декларация по налогу на прибыль

Разберем порядок заполнения декларации по налогу на прибыль1 в случае продажи имущества с прибылью или с убытком.

Вариант 1. Основные средства продаются с прибылью: выручка больше, чем остаточная стоимость.

В данном случае необходимо учитывать следующие правила и соотношения:

- Доходы от реализации ОС отражают по строке 030 Приложения № 1 к Листу 02 (далее — Приложение № 1). Этот показатель также учитывают по строке 030 Приложения № 3 к Листу 02 (далее — Приложение № 3) и включают в итоговое значение строки 340 Приложения № 3.

- Расходы от реализации ОС (остаточная стоимость) указывают по строке 080 Приложения № 2 к Листу 02 (далее — Приложение № 2). Кроме того, остаточную стоимость реализованного имущества отражают по строке 040 Приложения № 3.

- Прибыль от реализации ОС учитывают по строке 060 Листа 02. Прибыль определяется следующим образом:

Прибыль от реализации имущества (строка 060

Листа 02) = Доходы от реализации (строка 010 Листа 02) – – Расходы (строка 030 Листа 02)

строка 010 Листа 02 = строка 040 Приложения 1= строка 030 Приложения 1;

строка 030 Листа 02 =строка 130 Приложения 2 = строка 080 Приложения 2.

Прибыль от продажи ОС отражают и по строке 050 Приложения № 3 (без учета объектов, реализованных с убытком). Обратите внимание, этот показатель самостоятельно нигде больше не используется, в расчет налоговой базы включается через доходы и расходы от реализации.

Воспользуемся данными примера 1. Дополнительно укажем, что декларацию заполняем за 1-е полугодие 2013 г.

Отразим операции по реализации станка, проданного с прибылью:

Шаг 1. Заполняем Приложение № 3

Шаг 2. Заполняем Приложение № 1

Шаг 3. Заполняем Приложение № 2

Шаг 4. Заполняем Лист 02

Вариант 2. Основные средства продаются с убытком: выручка меньше, чем остаточная стоимость.

В этом случае необходимо помнить следующие правила и соотношения:

- Доходы от реализации ОС отражают по строкам 030 Приложения № 1 и Приложения № 3.

- Расходы от реализации (вся остаточная стоимость) указывают по строке 080 Приложения № 2. При этом значение показателя учитывают и по строке 040 Приложения № 3.

- Расходы от реализации (часть остаточной стоимости) отражают по строке 100 Приложения № 2 и строке 060 Приложения № 3.

Обратите внимание, при заполнении декларации сумму убытка по строке 060 Приложения № 3 включают в прочие расходы отчетного (налогового) периода в той части, которая приходится на этот период. Сумма определяется в результате равномерного распределения убытка от реализации (непокрытой части остаточной стоимости) пропорционально месяцам, составляющим разницу между сроком полезного использования по норме и фактическим сроком эксплуатации2.

4. Убыток от реализации ОС отражают по строке 050 Листа 02. Убыток также учитывают частично в составе прочих расходов по строке 100 Приложения № 2.

Кроме того, убыток от продажи ОС отражают и по строке 060 Приложения № 3 (без учета объектов, реализованных с прибылью). Обратите внимание, этот показатель восстанавливает убыток, попадающий в расчет налоговой базы через доходы и расходы от реализации.

Воспользуемся данными примера 1. Дополнительно укажем следующие показатели. Декларацию заполняем за 1-е полугодие 2013 г. Срок полезного использования ксерокса по норме составляет 60 месяцев. До момента реализации (апрель 2013 г.) ксерокс эксплуатировался 10 месяцев. Оставшийся срок полезного использования равен 50 месяцам.

Сумма убытка, приходящегося на 1 месяц:

600 руб. (30 000 руб. : 50 мес.).

В 1-м полугодии убыток будем списывать за оставшиеся месяцы: май и июнь. Сумма убытка, относящегося к отчетному периоду, составит:

1200 руб. (600 руб. × 2 мес.).

Отразим в декларации операции по реализации ксерокса, проданного с убытком:

Шаг 1. Заполняем Приложение № 3

Шаг 2. Заполняем Приложение № 1

Шаг 3. Заполняем Приложение № 2

Шаг 4. Заполняем Лист 02

Мы рассмотрели примеры заполнения декларации отдельно для станка и ксерокса для наглядности. Но, отчитываясь по налогу на прибыль, в декларации по этим двум основным средствам некоторые показатели должны складываться.

Покажем, как заполнить декларацию, если объединить операции по реализации станка и ксерокса, ведь в нашем примере они были проданы в одном месяце.

Последовательность действий следующая:

Шаг 1. Заполняем Приложение № 3

Шаг 2. Заполняем Приложение № 1

Шаг 3. Заполняем Приложение № 2

Шаг 4. Заполняем Лист 02

Таким образом, в бухгалтерском учете у ООО «Альфа» за 1-е полугодие 2013 г. по операциям реализации основных средств образовался убыток в сумме 20 000 руб. В налоговом учете в декларации будет отражена прибыль в сумме 8800 руб. В результате возникает разница из-за различных правил признания убытков в виде непокрытой реализацией остаточной стоимости. Эта разница образует в бухгалтерском учете временную разницу при расчете налога на прибыль, которая в свою очередь создает отложенный налоговый актив (ОНА) на счете 09.

Рассчитаем налог на прибыль с учетом ПБУ 18/023:

ДЕБЕТ 68 КРЕДИТ 99

– 4000 руб. (20 000 руб. × 20%) — отражен условный доход по налогу на прибыль;

ДЕБЕТ 09 КРЕДИТ 68

– 5760 руб. ((30 000 – 1200) руб. × × 20%) — отражен ОНА.

Налог на прибыль составляет:

5760 – 4000 = 1760 руб.

Проверяем налог на прибыль по декларации:

8800 руб. × 20% = 1760 руб.

Значит, расчет правильный.

В бухгалтерском учете и отчетности операции по реализации основных средств отражаются просто, как все прочие доходы и расходы.

В налоговом учете и отчетности отражение операций по реализации основных средств — процесс более трудоемкий и имеет ряд особенностей. Все доходы от реализации имущества учитываются по строке 030 Приложения 1, в свою очередь этот показатель равен строке 030 Приложения № 3.

Все расходы от продажи ОС отражаются по строке 040 Приложения 2. Причем строка 040 Приложения 2 соответствует строке 040 Приложения № 3. При этом остаточная стоимость ОС равна сумме амортизации, не начисленной на момент реализации.

Финансовый результат показывается раздельно в Приложении № 3: прибыль отражается по строке 050, а убыток — по строке 060.

Убыток в полной сумме восстанавливается по строке 050 Листа 02.

Сумма убытка, относящаяся к расходам текущего отчетного (налогового) периода, включается в прочие расходы от реализации по строке 100 Приложения № 2.

Таким образом, выполняется условие Налогового кодекса об определении прибыли (убытка) от реализации ОС по каждому объекту.

Важно помнить, что в случае продажи основных средств с убытком в бухгалтерском и налоговом учете возникнут временные разницы, приводящие к образованию отложенного налогового актива.

———————————————————————————

1) форма, утв. приказом ФНС России от 22.03.2012 № ММВ-7-3/174@

2) п. 3 ст. 268 НК РФ

3) утв. приказом Минфина России от 19.11.2002 № 114н

4) ст. 323 НК РФ

Отражение продажи ОС с убытком в налоговом учете (нюансы)

- Отражение реализации основных средств в налоговом учете

- Нюансы заполнения декларации по налогу на прибыль при продаже ОС с убытком

- Нюансы расчета убытка по продаже ОС при применении амортизационной премии

- Итоги

Отражение реализации основных средств в налоговом учете

Иногда организация решает реализовать свои внеоборотные активы дешевле их остаточной стоимости. Это может быть оборудование, которое уже не будет использоваться, так как морально устарело, или попавший в аварию автомобиль.

В бухгалтерском учете (БУ) никаких особенностей при отражении отрицательного результата от реализации ОС нет.

Подробнее о выбытии ОС в бухгалтерском учете можно прочитать в нашей статье.

А вот в налоговом учете (НУ) ситуация складывается иная.

О налоговом учете ОС расскажем здесь.

Так что же такое убыток по продаже ОС в НУ?

Согласно ст. 268 НК РФ убытком считается отрицательная разница между выручкой от продажи объекта (без НДС), его остаточной стоимостью и расходами, сопутствующими продаже.

Причем бухгалтер не может учесть такой убыток сразу, а должен включать его в состав налоговых расходов одинаковыми долями в течение срока полезного использования (СПИ), оставшегося у объекта до полной амортизации. Для того чтобы определить данный период, нужно воспользоваться формулой:

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили в наоговом учете продажу ОС с убытком. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Рассмотрим это правило на конкретном примере.

ООО «Шефстроймонтаж» в январе 2021 года реализовало устаревшую строительную технику за 120 000 руб. с НДС (НДС — 20 000 руб.). Первоначальная стоимость составляла 680 000 руб., сумма начисленной амортизации 222 950,80 руб. Остаточная стоимость на момент продажи 457 049,20 руб. (680 000 – 222 950,80). Расходы по реализации (транспортировке) составили 45 000 руб. Срок полезного использования был установлен как 61 месяц, фактически прошло 20 месяцев. Отразим эти операции в учете за март:

Результат продажи: 120 000 – 20 000 – 457 049,20 – 45 000 = – 402 049,20 руб.

В январе 2021 года в бухучете появятся такие проводки:

Дт 62 «Расчеты с покупателями» Кт 91 «Прочие доходы» — 120 000 руб. — отразили выручку;

Дт 91.2 «Прочие расходы» Кт 68 «НДС» — 20 000 руб. (120 000 × 20 / 120) — начислили НДС с продажи;

Дт 01.02 «Основные средства к выбытию» Кт 01.01 «Основные средства» — 680 000 руб. — списали первоначальную стоимость;

Дт 02 «Амортизация» Кт 01.02 «Основные средства к выбытию» — 222 950,80 руб. — списан износ;

Дт 91.2 Кт 01.02 — 457 049,20 — списана остаточная стоимость;

Дт 91.2 Кт 60 — 45 000 руб. — дополнительные расходы по продаже ОС;

Дт 99 «Убыток» Кт 91.9 «Прочие доходы и расходы» — 402 049,20 руб. — определен «бухгалтерский» убыток от продажи ОС.

А теперь отразим эти операции в налоговом учете.

Разделим полученный убыток на оставшийся срок эксплуатации (61 мес. – 20 мес.):

402 049,20 / 41 = 9 806,08 руб.

Начиная с февраля 2021 года ежемесячно в налоговом учете мы будем списывать на расходы именно эту сумму.

Так как в бухгалтерском учете убыток был принят единовременно, а в налоговом принимается по частям, то в соответствии с положением ПБУ 18/02 (утв. приказом Минфина РФ от 19.11.2002 № 114н) возникают временные разницы, формирующие отложенный налоговый актив, который закроется через 41 месяц.

Дт 09 «Отложенные налоговые активы» Кт 68.4 «Налог на прибыль» — 402 049,20 × 20% = 80 409,84 руб.

По мере списания убытка на расходы отложенный налоговый актив (ОНА) будет закрываться обратной проводкой:

Дт 68 Кт 09 – 1 961,20 руб. (9 806,08 × 20%).

ВАЖНО! Надо помнить, что НЕ отражать в учете ОНА могут только организации, имеющие право на упрощенный бухгалтерский учет и указавшие в учетной политике неприменение ПБУ 18/02.

Кто может вести упрощенный бухучет, узнайте в этой публикации.

Нюансы заполнения декларации по налогу на прибыль при продаже ОС с убытком

При реализации имущества в декларации по прибыли необходимо отдельно отразить результат от этой операции. Для этого в форме предусмотрено приложение № 3 к листу 02.

Здесь необходимо будет заполнить количество объектов, проданных в отчетном периоде, проданных с убытком, выручку от продажи ОС, остаточную стоимость и сумму самого убытка, отраженного в налоговых регистрах.

Далее в каждом периоде, когда вы будете учитывать сумму этого убытка при расчете налогооблагаемой базы, вам необходимо будет заполнять строку 100 приложения № 2 к листу 02.

Как заполнить декларацию по налогу на прибыль, см. здесь.

Обратите внимание, что налоговые декларации заполняются на основании налоговых регистров.

Как правильно их заполнить, можно узнать в нашей статье «Как вести регистры налогового учета?».

Нюансы расчета убытка по продаже ОС при применении амортизационной премии

Несколько слов стоит сказать и об амортизационной премии, право на которую дает п. 9 ст. 258 НК РФ. Так, при вводе в эксплуатацию оборудования либо его модернизации и т. п. организация может единовременно в налоговом учете принять на расходы до 10 или 30% стоимости объекта в зависимости от установленной для него амортизационной группы.

Можно ли применить амортизационную премию бывшему упрощенцу, расскажем в этой публикации.

И вот тут возникает вопрос — должна ли организация восстановить премию при продаже этого ОС до истечения срока полезного использования, и тем более продавая его с убытком.

Ответ будет — не всегда. Восстановление амортизационной премии имеет место только в случае продажи основного средства взаимозависимому лицу.

В соответствии с п. 9 ст. 258 НК РФ, если основное средство было продано взаимозависимому для налогоплательщика лицу ранее 5 лет после принятия к учету, сумма премии должна быть восстановлена и включена в состав внереализационных доходов в периоде продажи объекта. При этом остаточная стоимость будет увеличена на сумму этой восстановленной премии.

Подробнее о взаимозависимых лицах узнайте по ссылке.

Воспользуемся условиями нашего примера.

Допустим, при отражении этой техники в качестве основного средства была применена премия в размере 30%

То есть сумма премии составила 680 000 × 30% = 204 000 руб. В январе 2021 года данная премия восстановлена и отражена в «налоговых» доходах компании.

ВАЖНО! В бухучете амортизационная премия не применяется, а значит, и восстанавливать нечего.

Сумма начисленной в налоговом учете амортизации составит:

476 000 руб. / 61 мес. (СПИ) × 20 мес. = 156 065,57 руб.

Сравним налоговые показатели разных условий сделки в табличной форме

Продажа взаимозависимому лицу

Продажа сторонней организации

Остаточная стоимость, учитываемая при совершении сделки

476 000 – 156 065,57 + 204 000 = 523 934,43 руб.

476 000 – 156 065,57 = 319 934,43 руб.

Расчет суммы убытка

100 000 – 523 934,43 – 45 000

100 000 – 319 934,43 – 45 000

Результат для налогового учета

Полученный результат мы будем распределять на оставшийся СПИ.

Подробнее об амортизационной премии можно прочитать в этом материале.

Итоги

Изначально зная, что продажа имущества не принесет вашей компании дополнительный доход, будьте готовы правильно рассчитать и отразить в налоговых регистрах сумму убытка от реализации. Это избавит вас от возможной путаницы в учете и от дополнительных вопросов со стороны налоговых органов.