Расчет авансовых платежей по имуществу

Налог на имущество, один из самых простых. Но вот формирование авансовых платежей по нему часто вызывает вопросы. Тенгиз Бурсулая, ведущий аудитор ООО «Юринформ-аудит», рассказал, как правильно рассчитать авансовые платежи.

В бухгалтерском учете авансовые платежи, исчисленные как из балансовой, так и из кадастровой стоимости, отражаются проводками:

Дебет 26 (44) Кредит 68

– начислен авансовый платеж по налогу на имущество, если региональным законом установлены отчетные периоды.

Для расчета налога на прибыль авансовые платежи учитываются в расходах на дату начисления (пп. 1 п. 1 ст. 264, пп. 1 п. 7 ст. 272 НК РФ, письмо Минфина от 21 сентября 2015 г.

№ 03-03-06/53920).

В декларации по налогу на прибыль авансовые платежи отражаются по строке 041 Приложения № 2 к Листу 02 нарастающим итогом в общей сумме начисленных в отчетном периоде

(п. 7.1 Порядка заполнения декларации).

Расчет по кадастровой стоимости помещения

Для расчета налоговой базы по кадастровому имуществу надо знать ее стоимость. Такие сведения можно взять из государственного кадастра недвижимости, согласно статьи 7 Федерального закона от 24 июля 2007 года № 221-ФЗ. При этом узнать стоимость конкретного актива компания может на сайте Росреестра.

При расчете налога по кадастровой стоимости имущества компания может использовать формулу для расчета (п. 1, 2 и 4 ст. 382 НК РФ).

Формула расчета авансового платежа по налогу

Если же не определена кадастровая стоимость помещения, но есть общая стоимость всего здания, тогда цена метров определяется по формуле согласно пункту 6 статьи 378.2 Налогового кодекса.

Формула расчета налоговой базы по помещению, кадастровая стоимость которого не определена

Очень важно, когда организация стала собственником. Именно он платит налог на имущество

с кадастровой стоимости (подп. 3 п. 12 ст. 378.2 НК РФ). До регистрации перехода права собственности платить налог по кадастровой стоимости должен прежний владелец объекта.

А новый собственник, рассчитывая налог в 2016 году, должен учитывать так называемый коэффициент владения (п. 5 ст. 382 НК РФ). Если право собственности на объект возникло или прекратилось в течение отчетного периода, то сумма авансового платежа, подлежащего уплате, рассчитывается с учетом количества полных месяцев, в течение которых компания владела в отчетном периоде. При этом за полный принимается месяц, в котором (п. 5 ст. 382 НК РФ):

- зарегистрировано право собственности на объект, если это произошло до 15-го числа соответствующего месяца включительно. Если же право собственности на объект зарегистрировано после 15-го числа, то этот месяц при расчете авансового платежа

по налогу не учитывается; - зарегистрировано прекращение права собственности на объект, если это произошло после 15-го числа соответствующего месяца. Если же прекращение права собственности

на объект зарегистрировано до 15-го числа включительно, то этот месяц при расчете авансового платежа по налогу не учитывается.

Сумма авансового платежа за неполный отчетный период рассчитывается по формуле.

Формула расчета суммы авансового платежа за неполный отчетный период

Расчет по среднегодовой стоимости

А вот налоговая база по остальному имуществу рассчитывается исходя из его среднегодовой стоимости (п. 4 ст. 376 НК РФ). Как производится расчет по среднегодовой стоимости? Сначала нужно рассчитать остаточную стоимость имущества. Сделать это можно по формуле.

Формула расчета остаточной стоимости имущества

Остаточная стоимость определяется по данным бухучета и равна первоначальной цене ОС

за вычетом начисленной амортизации (п. 3 ст. 375 НК РФ). Так, например, чтобы рассчитать авансовый платеж за III квартал 2016 года по имуществу, нужно определить среднюю стоимость (п. 4 ст. 382, п. 1, п. 2 ст. 383 НК РФ).

Формула расчета средней стоимости имущества

Формула расчета авансового платежа по налогу

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сроки уплаты авансовых платежей по имущественным налогам за 2 квартал 2021 года

Сроки уплаты авансовых платежей по имущественным налогам за 2 квартал 2021 года

Налог на имущество организаций (далее – НИО). Налоговая декларация по НИО сдается только раз в год – не позднее 30 марта. При этом, налогоплательщики НИО обязаны по итогам каждого отчетного периода (1 квартал, полугодие и 9 месяцев календарного года) исчислить и уплатить авансовые платежи по налогу (ст. 382 и ст.383 НК РФ, ст.1.1 Закона Республики Бурятия от 26.11.2002 №145-III).

Авансовые платежи исчисляются налогоплательщиками НИО самостоятельно, по итогам каждого отчетного периода, исходя из налоговой базы и ставки по налогу, и уплачиваются по месту нахождения организации.

При представлении налоговой декларации по НИО по итогам налогового периода (календарного года) авансовые платежи учитываются и соответственно уменьшают итоговую годовую сумму налога к уплате. То есть авансовые платежи помогают равномерно распределить налоговую нагрузку по году.

В 2021 году для авансовых платежей по НИО установлены следующие сроки уплаты (с учетом переноса из-за выходных дней):

— за первый квартал — не позднее 30-го апреля текущего года;

— за полугодие — не позднее 30-го июля текущего года;

— за девять месяцев — не позднее 1-го ноября текущего года.

Земельный и транспортные налоги организаций. Декларацию по земельному и транспортному налогам подавать не нужно. Эта обязанность была отменена в 2021 году. Налог и авансовые платежи (за 1, 2 и 3 кварталы) организация рассчитывает и уплачивает самостоятельно. Налог нужно уплатить не позднее 1 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 397 НК РФ). Авансовые платежи надо перечислять не позднее последнего числа месяца, следующего за истекшим отчетным периодом (п. 1 ст. 397 НК РФ).

В 2021 году для авансовых платежей по земельному и транспортному налогам установлены следующие сроки уплаты (с учетом переноса из-за выходных дней):

— за первый квартал — не позднее 30-го апреля текущего года;

— за второй квартал — не позднее 2-го августа текущего года;

— за третий квартал — не позднее 1-го ноября текущего года.

Таким образом, авансовый платеж по налогу на имущество за 2 квартал 2021 года организациям необходимо перечислить не позднее 30-го июля 2021 года, авансовые платежи по земельному налогу и транспортному налогу – не позднее 2-го августа 2021 года.

Обращаем внимание налогоплательщиков-организаций на необходимость своевременной уплаты авансовых платежей. Уплата налога только по истечении календарного года, без уплаты авансовых платежей по итогам отчетных периодов, может привести к значительной нагрузке по уплате годовой суммы налога единым платежом, а также к излишним расходам в виде пеней, начисленных за каждый день просрочки авансового платежа.

Пресс-служба УФНС России по Республике Бурятия

Калькулятор налога на имущество организаций

Калькулятор налога на имущество — это удобный онлайн-инструмент, позволяющий легко рассчитать сумму авансовых платежей.

Бесплатно используйте эти материалы КонсультантПлюс, чтобы правильно рассчитать и оплатить имущественный налог:

Законодательство в отношении имущественного сбора меняется, и надо быть в курсе последних изменений, чтобы правильно рассчитать налог на имущество юридических лиц в 2021 году, корректно определив налоговую базу. Проверить расчеты поможет бесплатный онлайн-калькулятор.

Как организации считают налог на имущество

В зависимости от того, облагается недвижимость налогом по кадастровой стоимости или по балансовой, немного отличается порядок расчета. Все подробности, включая способ, как посчитать налог на имущество на калькуляторе онлайн, разберем ниже.

Определение налоговой базы

При определении налоговой базы в нее включается не все имущество. Налогооблагаемой признается только недвижимость, которая принята к бухгалтерскому учету налогоплательщика и числится на балансе организации. Объекты, которые не участвуют в определении налоговой базы, разделяют на две группы: освобождаемые и льготируемые.

Перечень имущества, которое не признается объектом налогообложения, дан в п. 4 ст. 374 НК РФ . Например, земельные участки и иные объекты природопользования (водные объекты, природные ресурсы) и другие. Одновременно с этим из налоговой базы исключают все движимые имущественные объекты.

Что касается льгот, налогоплательщики, которые вправе ими воспользоваться, закреплены в п. 3 ст. 56 , п. 2 ст. 372 НК РФ . Выделяют всего два вида привилегий:

- Федеральные льготы, которые действуют на территории всей страны. Воспользоваться ими вправе те налогоплательщики, которые отвечают заявленным требованиям. Они закреплены в статье 381 НК РФ .

- Региональные послабления, которые утверждаются органами власти субъектов России. Нормы о льготах применяются исключительно в пределах конкретного региона.

Проверить действующие положения удобно на официальном сайте ФНС. Если конкретный вид льготы не утвержден, упразднен, отменен на текущий календарный год, то воспользоваться привилегией нельзя. Придется исчислять сумму по общим правилам.

Подготовка к расчету

Распределим все имущество, учтенное на счетах 01 и 03, на 5 групп:

Недвижимость, по которой определена кадастровая стоимость

На официальном сайте Росреестра (https://rosreestr.ru) размещена кадастровая стоимость объектов

Недвижимость, по которой нет кадастровой оценки

Недвижимое имущество, учитываемое на балансе, по которому отсутствует кадастровая стоимость

Объекты, освобожденные от налогообложения

Перечень дан в п. 4 ст. 374 НК РФ

Перечень дан в ст. 381 НК РФ

Недвижимость, не попавшая ни в одну из вышеперечисленных групп

Расчет суммы налога

Если надо определить, сколько платить за объект, облагаемый по кадастровой стоимости, калькулятор расчета налога на имущество юридических лиц в 2021 году не понадобится, поскольку формула совсем простая:

Авансовый платеж = кадастровая цена × ставка.

Чтобы рассчитать авансовый платеж, полученный показатель делим на 4.

Гораздо сложнее производится расчет по среднегодовой стоимости, и тут калькулятор налога на имущество юридических лиц в 2021 году по кадастровой стоимости не пригодится, поскольку алгоритмы отличаются. В этом случае сначала суммируют остаточную стоимость объектов, затем определяют среднегодовую цену недвижимости, а потом уже ее умножают на налоговую ставку. Для расчета авансовых платежей повторяют ту же процедуру, но делят уже на 4, 7, 10, в зависимости от периода, за который производится уплата. Взнос к уплате за год определяют путем уменьшения общей суммы на уплаченные авансы.

Формула, как производится расчет авансового платежа по налогу на имущество, выглядит следующим образом:

Как считать налог на онлайн-калькуляторе

Поскольку расчет для имущества, облагаемого по среднегодовой стоимости, трудоемкий, предлагаем использовать калькулятор имущественного налога как основной или вспомогательный инструмент.

Кратко расскажем, как им пользоваться, и приведем пример расчета налога на имущество.

Шаг 1. В первом окне вводим налоговую ставку, принятую в вашем регионе. По умолчанию введенное значение 2,2%.

Шаг 2. Заполняем в каждом месяце цифры остаточной стоимости.

Шаг 3. Нажимаем кнопку «Рассчитать».

В результате вы сможете узнать среднегодовую стоимость имущества, общую сумму налога, сумму авансовых платежей и сумму к доплате.

Одновременно калькулятор налога на недвижимость покажет квартальные и полугодовые суммы платежей.

Налоговый и отчетный периоды

Налоговым периодом, по которому производят расчет налога на имущество организаций, признается календарный год (п. 1 ст. 379 НК РФ). Но отчетные периоды календарного года зависят от налоговой базы (п. 2 ст. 379 НК РФ):

Рассчитывается, исходя из среднегодовой стоимости

I квартал, полугодие, 9 месяцев

Рассчитывается, исходя из кадастровой стоимости

I квартал, II квартал, III квартал

Ранее в установленные отчетные периоды в налоговые органы предоставлялись расчеты по авансовым платежам, но с 01.01.2020 от этого требования отказались. Налогоплательщики подают только декларацию по итогам года (ст. 386 НК РФ).

Авансовый расчет по налогу на имущество за 3 квартал 2021

avansovyy_raschet_po_nalogu_na_imushchestvo_za_3_kvartal_2021.jpg

Похожие публикации

Организации, являющиеся плательщиками налога на имущество, обязаны в течение года платить авансы по нему, а окончательный расчет по фискальным обязательствам производится по завершении года. Алгоритм расчета авансовых платежей регламентируется ст. 382 НК РФ. Надо ли при этом подавать в ФНС авансовый расчет по налогу на имущество за 3 квартал 2021 г. – разберемся в статье.

Расчет авансовых платежей по налогу на имущество организаций

Налог на имущество юридические лица рассчитывают самостоятельно. По налогу надо ежегодно отчитываться в ИФНС, подавая декларацию по установленной форме (Приказ ФНС от 14.08.2019 г. № СА-7-21/405@).

Так как налоговым периодом выступает год, то и декларация подается один раз в году. Продолжительность отчетных периодов зависит от метода расчета налога (ст. 379 НК РФ):

- если налог определяется кадастровой стоимостью актива, отчетными периодами будут кварталы – первый, второй и третий;

- если расчет налога ведется по среднегодовой стоимости, то отчетными периодами будет 1 квартал, полугодие и 9 месяцев.

При этом российские регионы вправе отчетные периоды не устанавливать.

Сумма налога исчисляется после окончания каждого года по формуле:

Налог = Налоговая база х Ставка налогообложения, действующая в регионе.

Величина налоговой базы определяется как кадастровая стоимость имущества на начало налогового периода или как его среднегодовая стоимость.

Рассчитанные налоговые обязательства могут платиться в бюджет по-разному:

1. Если в конкретном регионе установлено правило ежеквартальной уплаты авансов по налогу, то по итогам года налогоплательщик перечисляет в бюджет только непогашенный остаток налога. Например, если после окончания первого квартала компания заплатила в бюджет аванс 16 000 руб., аналогичный платеж прошел и по итогам второго и третьего кварталов, а по результатам года налог начислен в размере 64 000 руб., после завершения года надо будет произвести окончательный расчет с бюджетом по налогу в сумме 16 000 руб. ((64 000 – (16 000 + 16 000 + 16 000)).

2. Если законодательными актами субъекта РФ установлен порядок, по которому организации не должны платить авансы по налогу на имущество, то после завершения года в бюджет перечисляется полная сумма начисленного налога.

До 2020 года предприятия должны были подавать по итогам каждого отчетного периода по налогу на имущество авансовый расчет. Сроки представления расчетов устанавливались законами субъектов РФ. С 2020 года по новым правилам по завершении отчетных периодов сдавать в налоговый орган отдельные расчеты не надо. Все организации-плательщики налога после завершения года подают в ИФНС только годовую декларацию по налогу установленного образца, отразив в ней данные по всем объектам налогообложения. Декларация не составляется, когда у предприятия нет налогооблагаемого имущества (если объекты налогообложения имеются, но за счет льгот налога к уплате нет, декларация сдается).

Таким образом, по налогу на имущество авансовый расчет 3 квартала 2021 года (как и за любой другой отчетный период) не заполняется и не подается в налоговую инспекцию. Но сумму аванса к уплате налогоплательщик должен рассчитать и перечислить в бюджет (если иное не установлено законами конкретного субъекта РФ).

Сумма авансового платежа исчисляется по формуле:

Аванс = Налоговая база х Ставка налога / 4.

Пример

У предприятия на балансе числится объект недвижимости, подпадающий под действие норм о налогообложении имущества. Кадастровая оценка стоимости на 01.01.2021 г. равна 505 000 руб., ставка налогообложения установлена в размере 2%. Как бухгалтер должен сделать авансовый расчет 3 квартала 2021 г.:

- так как расчет ведется по кадастровой стоимости, налоговая база составляет 505 000 руб.;

- определяется сумма годового налога:

505 000 х 2% = 10 100 руб;

- авансовый платеж предприятие должно уплатить в сумме:

10 100 / 4 = 2 525 руб.

Если у предприятия на балансе есть еще и активы, по которым налог должен исчисляться по среднегодовой стоимости, бухгалтеру придется рассчитывать налоговые обязательства в двух вариантах. Расчет аванса за 9 месяцев по среднегодовой стоимости более трудоемкий. Сначала надо определить среднегодовую стоимость имущества – она рассчитывается путем сложения остаточной стоимости активов на 1 число каждого месяца в отчетном периоде и на 1 октября с последующим делением на число месяцев в периоде, увеличенное на 1.

Пример

Рассчитаем аванс по налогу на имущество (авансовый расчет 9 месяцев 2021 г.), если ставка налога в регионе – 2,1 %, а остаточная стоимость имущества предприятия составляет:

Расчет авансовых платежей по налогу на имущество учреждений

Автор: Анастасия Хахулина, старший бухгалтер-консультант Линии консультаций компании «ГЭНДАЛЬФ»

Материалы газеты «Прогрессивный бухгалтер», бюджетный выпуск, апрель 2019 г.

В правила расчета и уплаты налога на имущество с 2019 г. был внесен ряд изменений. Рассмотрим эти изменения и заполним аванс по налогу на имущество в «1С».

Основные изменения налога на имущество в 2019 г.

Налог на имущество учреждения является одним из основных региональных налогов. Установлен он гл. 30 НК РФ и законами субъектов РФ и вводится в действие в соответствии с федеральным и региональным налоговым законодательством. На уровне регионов законодательные (представительные) органы субъектов РФ сами определяют налоговую ставку, порядок и сроки уплаты налога. Кроме того, органы государственной власти субъектов РФ могут устанавливать налоговые льготы дополнительно к перечню льгот, определенному в ст. 381 НК РФ.

В правила расчета и уплаты налога на имущество с 2019 г. был внесен ряд изменений: скорректирован порядок расчета налога по кадастровой стоимости, а также появились новые основания для ее изменения. Сумма налога по кадастровой стоимости теперь ежегодно будет увеличиваться не больше чем на 10%. Власти должны заранее опубликовать на официальном сайте региона список имущества для уплаты налога по кадастровой стоимости. Если такой публикации нет или имущество отсутствует в списке, то платить налог на имущество необходимо по среднегодовой стоимости как было до этого. Если в вашем регионе предусмотрены авансовые платежи, то квартальный платеж будет равен одной четвертой от суммы налога. Бывают случаи, когда власти в середине года решают исключить объект из перечня имущества для уплаты налога по кадастровой стоимости, тогда придется пересчитать налог с начала года по среднегодовой стоимости.

Внесенные изменения также коснулись и заполнения отчетности по налогу на имущество, теперь необходимо сдавать отчетность за квартал и год по новой форме, которая представлена в Приказе ФНС от 04.10.2018 №ММВ-7-21/575 «О внесении изменений в приложения к приказу Федеральной налоговой службы от 31.03.2017 № ММВ-7-21/271».

Объект налога на имущество

Объектом обложения налогом на имущество признается все движимое и недвижимое имущество, которое включает в себя имущество, переданное во временное владение, в пользование и в распоряжение. Таким образом, в случае если все основные средства в учреждении имеют нулевую остаточную стоимость и числятся на балансе, то они будут признаваться объектом налогообложения по налогу на имущество до списания с учета, и учреждение в этом случает обязано представить «нулевой» расчет по авансовому платежу по налогу на имущество.

Согласно изменениям, которые вступают в силу с 1 января 2019 г. движимое имущество больше не облагается налогом. Обращаю ваше внимание, что это изменения касаются только расчетов за 2019 г., налог на имущество за 2018 г. нужно заплатить по всему движимому имуществу 3-10 амортизационных групп и принятому на баланс после 1 января 2013 г. Следует также обратить внимание на то, что земельные участки, водные объекты и другие природные ресурсы не облагаются налогом на имущество, хотя и учитываются в составе основных средств.

Для того чтобы правильно рассчитать налог на имущество в 2019 г., можно воспользоваться установленными признаками имущества, с которого должен исчисляться налог. Главный признак такого имущества – это вхождение в состав основных средств. Основное средство должно отвечать ряду условий:

его планирую использовать в производстве или сдавать в аренду;

его планируют использовать более года;

его не планируют перепродавать с целью извлечения прибыли;

объект может приносить экономический доход.

Если имущество соответствует данным условиям, то оно принимается на баланс по счету 101 «Основные средства» и подлежит налогообложению, даже если объект находится во временном или совместном пользовании. В правилах уплаты налога на имущество есть свои тонкости: так, например, если основное средство используется в учреждении, но при этом оно не введено в эксплуатацию и на него не были зарегистрированы права пользования, то его стоимость все равно должна быть включена в налоговую базу. Но если основное средство не используется и не отражено на счете, то платить налог с него не нужно.

Расчет налога на имущество

С порядком расчета налоговой базы можно ознакомиться в тексте гл. 30 НК РФ (ст. 375 и 376). Общий принцип определения среднегодовой стоимости имущества состоит в том, чтобы корректно определить среднюю арифметическую величину. Также стоит отметить, что в расчет принимается не только остаточная стоимость объектов основных средств по состоянию на начало каждого месяца, но и начало месяца, следующего за отчетным.

В качестве делителя используется число, которое равно количеству месяцев, остатки на начало которых принимаются к расчету (соответственно – 4, 7, 10 и 13). Важно отметить, что к расчету принимается сумма ежемесячных остатков, а не ежеквартальных.

Бюджетное учреждение обязано по истечении каждого отчетного и налогового периода представлять в контролирующие органы налоговые расчеты по авансовым платежам и налоговую декларацию за прошедший год. Форма налоговой декларации и порядок ее заполнения утверждены Приказом ФНС РФ от 04.10.2018 № ММВ-7-21/575. Новые формы учитывают все внесенные изменение, а именно прекращение налогообложения движимого имущества и возможность исчислить налог, если кадастровая стоимость была изменена в течении налогового периода.

Налоговые расчеты по авансовым платежам должны быть представлены в налоговый орган не позднее 30 календарных дней с даты окончания соответствующего отчетного периода. Срок предоставления налоговой декларации должен быть не позднее 30 марта года, следующего за истекшим налоговым периодом. В эти же сроки бюджетное учреждение перечисляет сумму налога в бюджет.

Заполнение Аванса по налогу на имущество

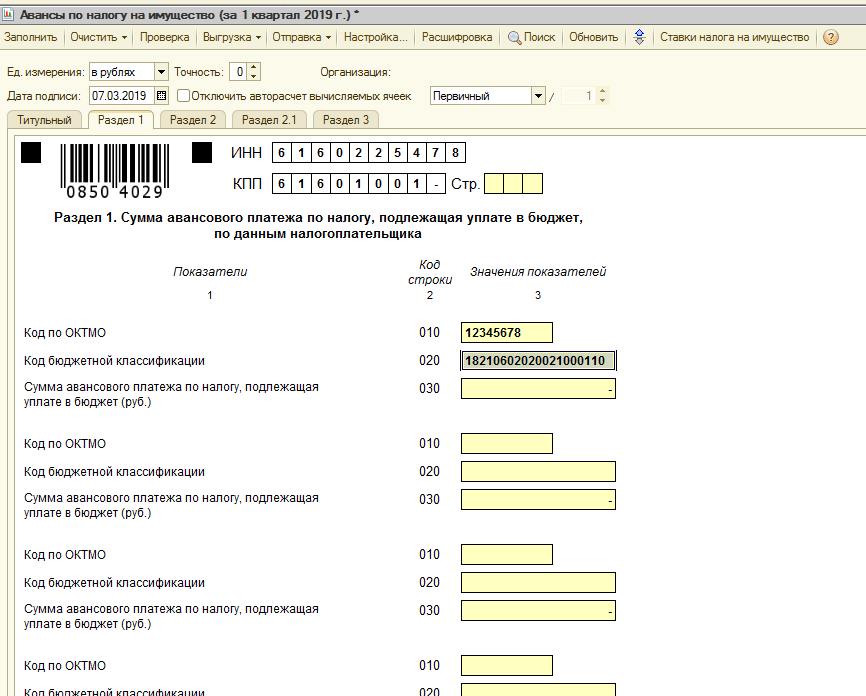

Расчет по авансовому платежу по налогу на имущество должен быть представлен в следующем составе:

титульный лист, где заполняется данные по учреждению;

раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

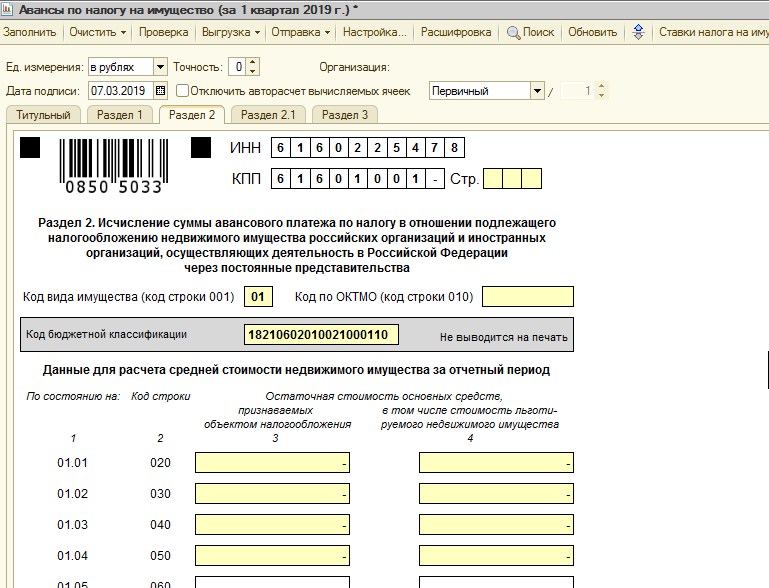

раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

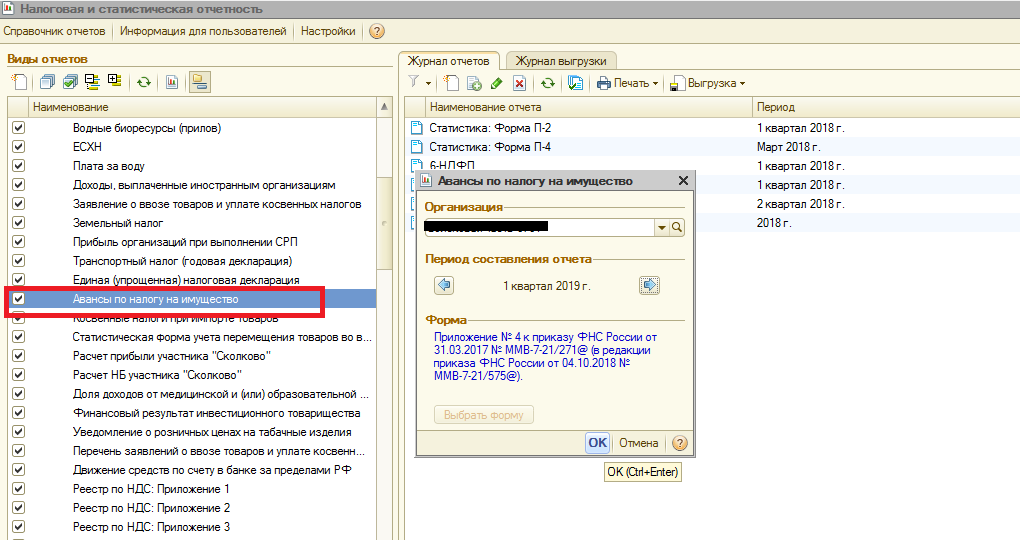

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» – «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее – если оформляете корректировочный);

отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением №2 к Порядку заполнения расчета);

по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

имущество, налог по которому уплачивается по местонахождению организации;

имущество каждого обособленного подразделения с отдельным балансом;

недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

Расчет суммы авансовых платежей по налогу на имущество

- Необходима ли сдача расчета авансов по имуществу

- Сроки, установленные в отношении авансов по имуществу

- Дифференцирование имущества для целей начисления налога по нему

- Как рассчитать налоговую базу по средней (среднегодовой) стоимости

- Нюансы определения базы по кадастровой оценке

- Алгоритм расчета авансовых платежей по налогу на имущество

- Итоги

Необходима ли сдача расчета авансов по имуществу

Правила начисления и уплаты налога на имущество юрлиц, описываемого в гл. 30 НК РФ, во многом зависят от положений законодательства того субъекта РФ, в котором находятся подлежащие обложению этим налогом объекты. Субъект вправе самостоятельно установить (п. 2 ст. 372 НК РФ):

- дополнительные (в сравнении со ст. 381 НК РФ) льготы и правила их применения;

- порядок вычисления базы по налогу для отдельных объектов недвижимого имущества;

- величину ставки (не выходя при этом за ее верхние пределы, обозначенные в ст. 380 НК РФ);

- порядок осуществления платежей по налогу (в т. ч. наличие авансов по нему);

- сроки для уплаты как налога, так и авансов (если они введены в регионе).

Таким образом, правила для начисления и уплаты налога по регионам могут существенно различаться. Поэтому прежде чем приступать к расчету авансовых платежей по налогу на имущество, следует выяснить, введены ли они в регионе. Такое решение в законодательном документе субъекта РФ будет равнозначно указанию о том, что отчетные периоды в отношении налога не установлены. Это позволяет использовать п. 3 ст. 379 НК РФ. Отсутствие отчетного периода влечет за собой право налогоплательщика не уплачивать авансы в течение года.

Причем подобное решение регион вправе принять в отношении не всех налогоплательщиков, а только для определенных их категорий (п. 6 ст. 382 НК РФ).

Если же решение о неустановлении отчетных периодов в регионе отсутствует, то обязанность уплаты авансов с налогоплательщика не снимается. А до 2020 года у него имелась также обязанность сдавать в ИФНС расчет авансовых платежей по установленной форме и в установленные сроки.

О последнем сданном расчете авансовых платежей по налогу на имущество можно почитать здесь.

С 2020 года авансовый расчет в налоговую сдавать не нужно, только годовую декларацию. В то же время сами авансы надо рассчитывать и уплачивать, как раньше.

ВНИМАНИЕ! С декларации за 2020 год нужно отражать сведения о среднегодовой стоимости движимого имущества (налог с движимости платить не нужно, сведения ФНС собирает для оценки выпадающих бюджетных доходов).

Сроки, установленные в отношении авансов по имуществу

Срок уплаты авансов по субъектам РФ будет различаться (п. 1 ст. 383 НК РФ). Уточнить сроки для каждого региона можно на сайте ФНС.

При этом отчетными следует считать определяемые поквартально отрезки года, равные в привязке к виду налоговой базы (п. 2 ст. 379 НК РФ):

- кварталу, полугодию, 9 месяцам, если базу определяют по средней (среднегодовой) стоимости;

- кварталу, если база зависит от кадастровой оценки.

Именно на них нужно ориентироваться при определении срока уплаты авансов.

Дифференцирование имущества для целей начисления налога по нему

Приступая к вычислению суммы авансового платежа по налогу на имущество, нужно иметь в виду, что результат этого процесса придется делить в зависимости от (пп. 1, 2 ст. 376, п. 3 ст. 382 НК РФ):

- мест, где находится имущество;

- видов облагаемых налогом объектов;

- установленных для этих видов ставок налога;

- вариантов применяемых льгот.

Эти обстоятельства определят необходимость:

- создания отчетов, предназначенных для разных ИФНС;

ВАЖНО! С 2020 года организации вправе отчитывать по нескольким объектам в разных регионах в одну налоговую. Подробности см. здесь.

- разнесения имущества по разным разделам отчета;

- создания нескольких листов одного и того же раздела, в т. ч. это может потребоваться в отношении одного и того же объекта;

- суммирования результатов расчета, относящихся к одной и той же местности, для отражения итоговых сумм начислений.

Разнесение по разным разделам предопределено, в первую очередь, базой, от которой рассчитывается налог. Такой базой может оказаться либо средняя (среднегодовая) стоимость (в общем случае), либо кадастровая (для недвижимости определенных видов или определенной принадлежности).

Как рассчитать налоговую базу по средней (среднегодовой) стоимости

Понятие средней стоимости применимо только в отношении имущества, имеющегося в отчетном периоде (п. 4 ст. 376 НК РФ). Для расчета за год она называется среднегодовой (средней за год). Но принципы определения средней и средней за год стоимости одинаковы. Делается такой расчет по всем налогооблагаемым объектам в целом без выделения из их перечня конкретных единиц. До его выполнения из общего списка имущества исключают то, которое:

- не считается объектом для обложения налогом (п. 4 ст. 374 НК РФ);

- освобождено от налога (ст. 381 НК РФ);

- облагается от иной базы (ст. 378.2 НК РФ);

- относится к капвложениям в некоторые объекты, осущественным в период с 01.01.2010 по 31.12.2024 (п. 6 ст. 376 НК РФ).

ВАЖНО! С 01.01.2019 налогом не облагается движимое имущество. Подробности см. здесь. Но информацию о нем нужно отображать в годовой декларации.

Вычисляют среднюю (среднюю за год) стоимость облагаемого налогом имущества с использованием сведений о его остаточной стоимости, определяемой на первые числа каждого из месяцев расчетного периода и на первое число месяца, наступающего вслед за этим периодом. То есть в расчете будет задействовано то количество показателей этой стоимости, которое на 1 превышает число месяцев расчетного периода. И на это количество показателей нужно будет поделить сумму всех значений остаточной стоимости, участвующих в вычислении, чтобы получить величину средней (средней за год) стоимости за расчетный период.

Например, для расчета за 1-й квартал потребуется 4 значения остаточной стоимости (обозначим их буквами):

- на 01 января — a;

- на 01 февраля — b;

- на 01 марта — c;

- на 01 апреля — d.

Тогда средняя стоимость за 1-й квартал определится по формуле:

Сср = (a + b + c + d) / 4.

Причем даже в том случае, если имущество на какую-то (какие-то) из дат отсутствует или его остаточная стоимость имеет нулевое значение, этот показатель все равно участвует в расчете. То есть в сумму стоимости входит и нулевая ее величина, а в числе, соответствующем количеству показателей за период, учитывается и эта единица с нулевым значением стоимости.

Как определить остаточную стоимость основных средств, см. здесь.

ПРИМЕР расчета авансового платежа налога на имущество по среднегодовой стоимости от КонсультантПлюс:

Торговая организация «Сигма» применяет общую систему налогообложения. На балансе организации находится имущество, налоговая база по которому определяется по среднегодовой стоимости. Ставка налога согласно региональному законодательству — 2,2%. Льгот по налогу на имущество у «Сигмы» нет. Остаточная стоимость. Читайте продолжение примера в Готовом решении от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Нюансы определения базы по кадастровой оценке

Налоговая база, зависящая от кадастровой оценки, возникает применительно к недвижимым объектам, имеющим вполне конкретное назначение (п. 1 ст. 378.2 НК РФ), после того как в субъекте РФ:

- утверждены итоги по оценке такой стоимости;

- принят закон о порядке формирования базы для расчета налога по этим объектам;

- обнародован не позднее начала очередного года список объектов, попадающих под обложение от такой базы.

В случае соблюдения всех этих условий соответствующий объект в наступившем году имеет базой для обложения налогом кадастровую оценку, утвержденную для него на начало этого года. В течение всего года величина этой базы не меняется (п. 15 ст. 378.2 НК РФ), но может уменьшаться за счет льгот, введенных региональным законом.

Налог от кадастровой оценки придется считать отдельно в отношении каждого из таких объектов, применяя соответствующие коэффициенты, учитывающие:

- долю владения — когда налогоплательщик является владельцем только части объекта, имеющего базой кадастровую оценку (п. 6 ст. 378.2 НК РФ);

- долю местонахождения — когда объект располагается одновременно в двух (или нескольких) субъектах РФ (п. 2 ст. 378.2 НК РФ).

Объект, вошедший в список подлежащих обложению налогом от кадастровой оценки (при условии, что он не относится к имуществу иностранной организации), уже никогда не попадет в базу, зависящую от средней (средней за год) стоимости (п. 2 ст. 378.2 НК РФ).

Пошаговую инструкцию по расчету налога на имущество с кадастровой стоимости привели эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Алгоритм расчета авансовых платежей по налогу на имущество

Несмотря на разницу в базах налогообложения, сумму аванса, причитающуюся к уплате за очередной отчетный период, рассчитывают по единой формуле: как ¼ произведения базы налогообложения на ставку налога (подп. 1 п. 12 ст. 378.2, п. 4 ст. 382 НК РФ).

То есть для средней стоимости расчет аванса окажется таким:

Аср = Сср × СНср / 4,

Аср — величина авансового платежа, рассчитанная для средней стоимости;

Сср — средняя стоимость имущества за отчетный период;

СНср — ставка налога, действующая для базы, рассчитанной от средней стоимости.

А аванс от кадастровой оценки рассчитается так:

Акад = Скад × СНкад / 4;

Акад — величина авансового платежа, рассчитанная от кадастровой стоимости;

Скад — кадастровая стоимость имущества, установленная на начало расчетного года;

СНкад — ставка налога, действующая для базы, представляющей собой кадастровую оценку.

Ключевые положения приведенного алгоритма закреплены в ст. 382 НК РФ, предписывающей соблюдать ряд правил в части имущества, базой для обложения которого налогом служит кадастровая оценка. Совместное прочтение ст. 378.2 и 382 НК РФ позволяет к числу этих правил отнести такие:

- если кадастровая оценка на начало года не сделана или такая стоимость устанавливается впервые в текущем году, то базой для объекта в нем будет служить среднегодовая стоимость (подп. 2 п. 12 ст. 378.2);

- если право, обязывающее к уплате налога (собственность или хозяйственное ведение), на объект, имеющий кадастровую оценку, возникло или утрачено в расчетном периоде, то при определении базы учитывается коэффициент, равный отношению числа полных месяцев наличия права, обязывающего к уплате налога, к общему количеству месяцев в периоде расчета (п. 5 ст. 382). При этом полным окажется месяц, в котором права на имущество возникли до 15-го числа или утрачены после 15-го числа.

Рассчитанная по формуле сумма аванса может быть уменьшена на величину льготы, если в регионе установлена такая, которая позволяет снижать величину самого налогового платежа.

Итоги

Необходимость начисления авансов по налогу на имущество устанавливается законодательством того субъекта РФ, в котором находится объект налогообложения. Если авансы в регионе предусмотрены, то их нужно перечислить в бюджет в установленный регионом срок. Авансовый расчет по ним подавать не нужно. Формула, по которой рассчитывается величина аванса, не зависит от вида налоговой базы, но используется с особенностями, установленными для применения в отношении объектов, оцениваемых по кадастровой стоимости.