Система налогообложения в виде единого сельскохозяйственного налога

1. Могут ли перейти на уплату ЕСХН индивидуальные предприниматели? Или эта система только для организаций?

На систему налогообложения для сельскохозяйственных товаропроизводителей могут перейти любые сельскохозяйственные товаропроизводители вне зависимости от организационно-правовой формы.

2. Кто в данном случае относится к сельскохозяйственным товаропроизводителям?

Сельскохозяйственные товаропроизводители – это организации и индивидуальные предприниматели, производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию, при условии, что в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, составляет не менее 70 процентов, а также сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие), признаваемые таковыми в соответствии с Федеральным законом «О сельскохозяйственной кооперации», у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70 процентов.

>> наверх

3. От каких налогов освобождает ЕСХН?

Индивидуальные предприниматели освобождаются от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), ЕСН (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц). Индивидуальные предприниматели, являющиеся налогоплательщиками единого сельскохозяйственного налога не уплачивают НДС (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 НК РФ).

>> наверх

4. Обязаны ли индивидуальные предприниматели- плательщики ЕСХН производить платежи в Пенсионный фонд?

Индивидуальные предприниматели, применяющие ЕСХН, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством Российской Федерации.

>> наверх

5. Как перейти на применение ЕСХН?

Вновь зарегистрированные индивидуальные предприниматели вправе начать применять ЕСХН с даты постановки на учет в налоговом органе. Для этого нужно подать в налоговую инспекцию заявление о переходе на ЕСХН. Причем сделать это надо в пятидневный срок с даты регистрации (дата указана в свидетельстве о постановке на учет в налоговом органе) в качестве налогоплательщика. Образец заявления можно получить в налоговой инспекции по месту постановки на учет либо скачать с сайта УФНС России по РТ www.r16.nalog.ru.

Работающий предприниматель вправе перейти на ЕСХН с начала налогового периода, т.е. с 1 января очередного года. Для этого также необходимо подать заявление в налоговую инспекцию по месту своего нахождения (месту жительства). Сделать это надо в период с 20 октября по 20 декабря года, предшествующего тому году, начиная с которого вы собираетесь применять ЕСХН. Если вы пропустите срок подачи заявления о переходе на ЕСХН, налоговые органы откажут вам в праве применять ЕСХН в следующем году.

6. Как перейти с ЕСХН на иной режим налогообложения?

Перейти с ЕСХН на иной режим налогообложения вы можете не ранее окончания налогового периода (начала нового календарного года). Уведомить налоговую инспекцию о переходе необходимо не позднее 15 января года, в котором вы намерены применять иной режим налогообложения.

В определенных случаях вы должны перейти на общий режим налогообложения в обязательном порядке. Если по итогам налогового периода доля дохода налогоплательщика от реализации произведенной им сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную им из сельскохозяйственного сырья собственного производства, или доля доходов от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов данных кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов в общем доходе от реализации товаров (работ, услуг) составила менее 70 процентов, такой налогоплательщик считается утратившим право на применение единого сельскохозяйственного налога с начала налогового периода, в котором допущены нарушение указанного ограничения и должна произвести пересчет налоговых обязательств, исходя из общего режима налогообложения за весь отчетный (налоговый) период.

В данной ситуации вы обязаны сообщить в налоговую инспекцию о переходе на общую систему налогообложения в течение 15 календарных дней по окончании отчетного (налогового) периода. Если Вы этого не сделаете и будете по – прежнему исчислять и уплачивать ЕСХН, налоговые органы в рамках контрольных мероприятий произведут Вам перерасчет налогов по общей системе налогообложения начиная с периода, в котором Вы утратили право на применение ЕСХН. Право вновь перейти на ЕСХН у предпринимателя возникает не ранее чем через один год после того, как он утратил право на применение указанного спецрежима.

>> наверх

7. Что является объектом налогообложения при ЕСХН?

В соответствии со ст. 346.4 Налогового кодекса РФ объектами налогообложения признаются доходы, уменьшенные на величину расходов.

8. Что является базой при исчислении ЕСХН?

Базой для исчисления налога при ЕСХН является денежное выражение доходов, уменьшенных на величину расходов.

9. Какая налоговая ставка установлена для плательщиков ЕСХН?

Для плательщиков ЕСХН установлена ставка налога в размере 6%.

10. Сколько отчетных и налоговых периодов по ЕСХН в году?

Один отчетный (полугодие), один налоговый (год).

С 2009 года плательщики ЕСХН будут сдавать декларации только один раз в год по итогам налогового периода.

>> наверх

11. Как должны вести учет индивидуальные предприниматели, применяющие ЕСХН?

Индивидуальные предприниматели — налогоплательщики единого сельскохозяйственного налога учет доходов и расходов осуществляют в Книге учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), форма и Порядок заполнения которой утверждены Приказом Минфина России от 11.12.2006 N 169н (размещена на официальном сайте Управления ФНС России по Республике Татарстан www.r16.nalog.ru).

>> наверх

12. В какие сроки уплачивается налог и представляется налоговая декларация?

Уплата налога и представление налоговой декларации за полугодие производится не позднее 25 календарных дней со дня окончания отчетного периода.

По итогам налогового периода и уплата и представление декларации производятся не позднее 31 марта, года, следующего за истекшим налоговым периодом.

С 2009 года плательщики ЕСХН будут сдавать декларации только один раз в год по итогам налогового периода.

© 2010 — 2021 Министерство цифрового развития государственного управления, информационных технологий и связи Республики Татарстан. Справочно-информационный портал государственных и муниципальных услуг работает в тестовом режиме. Информация на Портале размещена федеральными и региональными органами власти Российской Федерации. Если вы обнаружили неточности в размещенной информации, просьба оперативно сообщить об этом оператору Портала.

Информация об ошибках будет оперативно передана в ведомство, разместившее информацию.Обращаем ваше внимание на то, что оператор Портала не несет ответственности за некорректную информацию, размещенную на Портале.

Система налогообложения для сельскохозяйственных товаропроизводителей

+7 (381-2) 729-723, 729-724

644070, Омск, ул. Степная, 73 Схема проезда

Единый сельскохозяйственный налог

Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) (ЕСХН) – это специальный налоговый режим, который разработан и введен для производителей сельскохозяйственной продукции.

К сельскохозяйственной продукции относится:

— продукция растениеводства сельского и лесного хозяйства;

— продукция животноводства (в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов), конкретные виды которых определяются Правительством РФ в соответствии с Общероссийским классификатором продукции (п. 3 ст. 346.2 НК РФ).

Перейти на ЕСХН можно добровольно при соблюдении определенных условий:

Категория сельскохозяйственных товаропроизводителей

Условия применения ЕСХН

организации и индивидуальные предприниматели (далее – ИП), производящие сельскохозяйственную продукцию, осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах) и реализующие эту продукцию

в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации произведенной сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную из сельскохозяйственного сырья собственного производства, а также от оказания сельскохозяйственным товаропроизводителям услуг, составляет не менее 70%

организации и ИП, оказывающие услуги сельскохозяйственным товаропроизводителям, которые относятся в соответствии с Общероссийским классификатором видов экономической деятельности к вспомогательной деятельности в области производства сельскохозяйственных культур и послеуборочной обработки сельскохозяйственной продукции, в том числе:

в общем доходе от реализации товаров (работ, услуг) организаций и ИП, осуществляющих деятельность по оказанию услуг сельскохозяйственным товаропроизводителям, доля дохода от реализации перечисленных услуг должна составлять не менее 70%

сельскохозяйственные потребительские кооперативы (перерабатывающие, сбытовые (торговые), снабженческие, садоводческие, огороднические, животноводческие)

доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ (услуг) для членов данных кооперативов составляет в общем доходе от реализации товаров (работ, услуг) не менее 70%

рыбохозяйственные организации и ИП

— средняя численность работников не превышает за налоговый период 300 человек;

— в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов составляет за налоговый период не менее 70%;

— осуществление рыболовства на судах рыбопромыслового флота, принадлежащих им на праве собственности, или использование их на основании договоров фрахтования

Важно:

Организации и ИП, которые не производят сельхозпродукцию, а только осуществляют ее первичную или последующую (промышленную) переработку, не вправе применять ЕСХН.

Для перехода на ЕСХН необходимо в обязательном порядке представить в налоговый орган уведомление.

Форма уведомления о переходе на ЕСХН (скачать)

Уведомление представляется лично в территориальный налоговый орган по месту нахождения организации или по месту регистрации ИП (месту жительства).

Вновь созданная организация и вновь зарегистрированный ИП вправе уведомить о переходе на ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе.

Организации и ИП, изъявившие желание перейти на уплату ЕСХН со следующего календарного года, уведомляют об этом налоговый орган по месту нахождения организации или месту жительства ИП не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на уплату ЕСХН.

В уведомлении необходимо указать долю дохода от реализации произведенной собственными силами сельхозпродукции в общем доходе от всех видов деятельности за предшествующий год (доля должна быть не менее 70%).

При применение ЕСХН необходимо уплачивать следующие налоги:

— НДС (можно получить освобождение в соответствии с п. 1 ст. 145 НК РФ). Если получено освобождение, то нужно будет платить только НДС при импорте товаров и НДС в качестве налогового агента (п. 3 ст. 145, п. 4 ст. 346.1 НК РФ);

— налог на прибыль с дивидендов, с процентов по государственным и муниципальным ценным бумагам, с прибыли КИК, а также по иным доходам, указанным в п. 4 ст. 284 НК РФ (п. п. 1.6, 3, 4 ст. 284 НК РФ). Также нужно платить налог на прибыль в качестве налогового агента.

Налог на прибыль в остальных случаях заменяется ЕСХН;

— налог на имущество с недвижимости, которую организация не использует в сельхоздеятельности.

Налог с имущества, задействованного в сельхоздеятельности, заменяется ЕСХН;

— НДФЛ в качестве налогового агента с зарплаты работников и иных выплат физлицам;

— другие налоги, от которых ЕСХН не освобождает, если есть соответствующие операции или объекты обложения.

Применение ЕСХН позволяет не уплачивать следующие налоги:

-налога на прибыль организаций (за исключением налога, уплачиваемого с доходов по дивидендам и отдельным видам долговых обязательств);

-налога на имущество организаций, организаций (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями)

-налога на доходы физических лиц (в отношении доходов ИП от предпринимательской деятельности);

-налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности (в части имущества, используемого при производстве сельскохозяйственной продукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями)

Вместе с тем, при применении ЕСХН необходимо:

–уплачивать иные налоги и сборы в соответствии с законодательством о налогах и сборах;

–исполнять обязанности налогового агента по НДФЛ.

Организации и ИП, являющиеся плательщиками ЕСХН, признаются плательщиками налога на добавленную стоимость (НДС).

Расчет и уплата налога, представление отчетности

Налоговый и отчетный период

Налоговым периодом является календарный год. Отчетным периодом является полугодие.

Объектом налогообложения признаются доходы, уменьшенные на величину расходов (перечень доходов и расходов определен ст. 346.5 НК РФ).

Организации и ИП ведут учет доходов и расходов для целей исчисления налоговой базы по ЕСХН в книге учета доходов и расходов, форма и порядок заполнения которой утверждены приказом Минфина России от 11.12.2006 № 169н.

Налоговая ставка установлена в размере 6%.

Величина доходов, уменьшенных на величину расходов Х 6%.

Предоставление декларации и уплата налога

Налогоплательщики представляют налоговую декларацию и уплачивают налог не позднее 31 марта года, следующего за истекшим календарным годом.

Авансовые платежи уплачиваются 2 раза в год – не позднее 25 календарных дней со дня окончания каждого полугодия.

Необходимо знать:

- убыток, полученный по итогам налогового периода, можно в полном объеме перенести на следующий налоговый период. При этом убыток может быть перенесен целиком или частично на любой налоговый период в течение 10 лет с года его возникновения;

- организации и ИП, не уведомившие о переходе на уплату ЕСХН, не признаются налогоплательщиками ЕСХН;

- если налогоплательщик перешел на уплату ЕСХН, то до конца налогового периода он не вправе перейти на иные режимы налогообложения;

- если по итогам года нарушены условия применения ЕСХН, налогоплательщик обязан в месячный срок после истечения налогового периода пересчитать налоги по общему режиму налогообложения за весь прошедший год с уплатой пени за несвоевременную уплату указанных налогов и авансовых платежей по ним;

- если налогоплательщик нарушил условия применения ЕСХН и пересчитал налоги по общей системе налогообложения, то снова перейти на уплату ЕСХН он сможет только через год работы на ином режиме налогообложения;

- налогоплательщик, уплачивающий ЕСХН, вправе перейти на иной режим налогообложения с начала календарного года, уведомив об этом налоговый орган по местонахождению организации (месту жительства ИП) не позднее 15 января года, в котором он предполагает перейти на иной режим налогообложения;

- в случае прекращения предпринимательской деятельности, в отношении которой применялась система налогообложения ЕСХН, налогоплательщик обязан в срок не позднее 15 дней со дня прекращения такой деятельности уведомить налоговый орган по месту нахождения организации или месту жительства ИП.

Форма уведомления об отказе применения ЕСХН (скачать)

Форма уведомления о прекращении деятельности на ЕСХН (скачать)

Глава 26.1. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН или единый сельхозналог)

Единый сельскохозяйственный налог платят организации и ИП, которые являются сельхозпроизводителями, добровольно перешедшими на ЕСХН. Налог начисляется на разницу между доходами и расходами. В большинстве случаев налоговая ставка составляет 6 %. Настоящая статья посвящена главе 26.1 НК РФ «Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог)». В ней доступно, простым языком рассказано о порядке расчета и уплаты ЕСХН и сроках сдачи отчетности. Данный материал является частью цикла «Налоговый кодекс «для чайников»». Обратите внимание: статьи из этого цикла дают только общее представление о налогах; для практической деятельности необходимо обращаться к первоисточнику — Налоговому кодексу Российской Федерации.

- Кто платит ЕСХН

- Кто относится к сельскохозяйственным товаропроизводителям

- Кто не вправе перейти на ЕСХН

- Где действует система в виде уплаты единого сельхозналога

- От каких налогов освобождены плательщики ЕСХН

- Как перейти на уплату единого сельхозналога

- Уход с ЕСХН: добровольный и принудительный варианты

- Как рассчитать единый сельхозналог

- Учет доходов и расходов при ЕСХН

- Когда перечислять деньги в бюджет

- Как отчитываться по ЕСХН

- Совмещение единого сельхозналога с патентной системой

Кто платит ЕСХН

Российские организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и добровольно перешедшие на уплату ЕСХН.

Компании и предприниматели, наделенные статусом сельхозпроизводителя, но не изъявившие желания перейти на уплату единого сельхозналога, по умолчанию применяют иные системы налогообложения. Другими словами, переход на ЕСХН не может быть принудительным.

Подать уведомление о переходе на ЕСХН и сдать отчетность по налогу через интернет Сдать бесплатно

Кто относится к сельскохозяйственным товаропроизводителям

- предприятия и ИП, которые производят, перерабатывают и продают сельхозпродукцию. Здесь есть одно важное условие: доля дохода от реализации такой продукции должна составлять не менее 70% дохода от продажи всех товаров и услуг;

- сельскохозяйственные потребительские кооперативы, у которых доля дохода от продажи сельхозпродукции собственного производства не менее 70% дохода от реализации всех товаров и услуг;

- рыбохозяйственные организации и предприниматели, соответствующие ряду условий (доля дохода от продажи улова не менее 70% от всего дохода, рыболовные суда принадлежат им на праве собственности или по договорам фрахтования и др.)

- организации и ИП, которые оказывают производителям сельхозпродукции услуги, относящиеся к вспомогательной деятельности в области производства сельхозкультур и послеуборочной обработки сельхозпродукции: подготовка полей, посева, перегонка и выпас скота и проч. Доля дохода от реализации перечисленых услуг должна составлять не менее 70% дохода от продажи всех товаров и услуг

Кто не вправе перейти на ЕСХН

Компании и предприниматели, которые производят подакцизные товары и (или) занимаются игорным бизнесом, а также казенные, бюджетные и автономные учреждения. Ранее права на уплату ЕСХН были лишены организации, открывшие филиалы и обособленные подразделения. Но сейчас данное ограничение отменено, и в настоящее время наличие филиалов не препятствует переходу на единый сельхозналог.

Где действует система в виде уплаты единого сельхозналога

На всей территории РФ без каких-либо региональных или местных ограничений. Правила перехода на ЕСХН и возврата на другие системы налогообложения одинаковы для всех российских компаний и предпринимателей независимо от местонахождения.

От каких налогов освобождены плательщики ЕСХН

В общем случае организации, начисляющие единый сельхозналог, освобождаются от налога на прибыль., а предприниматели — от НДФЛ. Кроме того, компании не платят налог на имущество, а ИП — налог на имущество физлиц (с 2018 года освобождение распространяется только на объекты, используемые при производстве сельхозпродукции, первичной и последующей промышленной переработке и продаже этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями).

Кроме того, вплоть до 2019 года и компании и предприниматели на ЕСХН не платили налог на добавленную стоимость (за исключением НДС при импорте). Начиная с января 2019 года плательщики ЕСХН потеряли освобождение от НДС и платят этот налог на общих основаниях.

Прочие налоги и сборы нужно платить в общем порядке. В частности, с зарплаты сотрудников надо делать взносы на обязательное страхование, удерживать и перечислять НДФЛ.

Обратите внимание: компании, относящиеся к категории сельскохозяйственных товаропроизводителей, но не перешедшие на ЕСХН, платят налог на прибыль по общей ставке 20%.

Как перейти на уплату единого сельхозналога

Компании и ИП, являющиеся сельхозпроизводителями, а также сельскохозяйственные потребительские кооперативы могут перейти на уплату ЕСХН, если выполнено следующее условие. За календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи сельхозпродукции собственного производства должна быть не менее 70% дохода от реализации всех товаров и услуг. Для тех, кто зарегистрирован в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию.

Рыбхозы вправе перейти на единый сельхозналог, если за календарный год, предшествующий году подачи заявления о переходе, доля дохода от продажи улова не менее 70% от всего дохода. Для рыбхозов, зарегистрированных в текущем году, данное условие должно выполняться применительно к последнему отчетному периоду, то есть полугодию. Кроме того, для рыбохозяйственных предприятий и ИП предусмотрены дополнительные условия по численности работников и по принадлежности судов промыслового флота.

Если все необходимые условия выполнены, нужно подать заявление в налоговую инспекцию не позднее 31 декабря, и с января следующего года можно применять ЕСХН.

Вновь созданные предприятия и вновь зарегистрированные ИП вправе стать плательщиками единого сельхозналога с даты постановки на учет в налоговой инспекции. Для этого необходимо подать заявление не позднее 30 календарных дней с даты постановки на налоговый учет. Кроме того, для «новичков» действует правило: если в год подачи заявления доходы от сельскохозяйственной деятельности равны нулю, то в отношении следующего года 70-ти процентный лимит не применяется.

Уход с ЕСХН: добровольный и принудительный варианты

Налогоплательщик, перешедший на единый сельхозналог, должен начислять его до конца налогового периода, то есть по 31 декабря текущего года включительно. До этого времени отказаться от ЕСХН нельзя. Сменить систему по собственному желанию можно только с 1 января следующего года, о чем нужно письменно уведомить налоговую инспекцию в срок до 15 января.

Предусмотрен и принудительный возврат с ЕСХН на другие системы налогообложения. Он происходит, когда по итогам года доля доходов от реализации сельхозпродукции собственного производства оказалась менее 70% дохода от всей реализации, либо рыбхоз не выполнил установленные для него условия. Еще одна причина обязательного перехода с ЕСХН — начало производства подакцизных товаров, либо занятие игорным бизнесом. Во всех перечисленных случаях право на единый сельхозналог считается утраченным с начала года, в котором допущено несоответствие.

При принудительном возврате с ЕСХН налогоплательщику следует задним числом пересчитать налоги за предыдущий год и заплатить их в январе наступившего года. Возможно, придется еще и перечислить пени. Если выяснится, что налогоплательщик изначально стал применять сельхозналог, не имея на это права (например, скрыл свою принадлежность к сфере игорного бизнеса), то пени начислят за весь прошлый год. Если же возврат произошел, потому что в течение прошлого года нарушены ограничения по доле доходов от продажи сельхозпродукции (либо критериев, утвержденных для рыбхозов), и при этом налогоплательщик не пересчитал налоги в январе, то пени будут начислены с февраля наступившего года.

Если налогоплательщик перестал заниматься сельскохозяйственной деятельностью, то в течение 15 дней ему необходимо уведомить об этом свою инспекцию.

Подать уведомление об отказе от УСН или ЕСХН через интернет Подать бесплатно

Как рассчитать единый сельхозналог

Нужно определить налоговую базу, то есть разность между доходами и расходами, и умножить ее на 6% (в отдельных регионах могут быть установлены пониженные ставки). Налоговая база рассчитывается нарастающим итогом с начала налогового периода, который равен одному календарному году. Иными словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет налоговой базы начинается с нуля.

Учет доходов и расходов при ЕСХН

Налогооблагаемыми доходами при системе ЕСХН является выручка по основному виду деятельности (доходы от реализации), а также суммы, полученные от прочих видов деятельности (внереализационные доходы).

Список расходов строго ограничен. В него входят все наиболее распространенные затраты, в частности, заработная плата, стоимость основных средств, издержки на рекламу и т д. К слову, стоимость тестов на коронавирус при определенных условиях можно отнести к издержкам (см. «Затраты на коронавирусное тестирование работников уменьшают ЕСХН»). Но при этом в перечне отсутствует такой пункт как «прочие расходы». Поэтому налоговики при проверках проявляют строгость и аннулируют любые затраты, которые прямо не упомянуты в списке.

Необходимо учитывать все доходы и расходы. Организации должны заполнять регистры бухгалтерского учета, предприниматели — вести специальную книгу учета доходов и расходов , форма которой утверждена приказом Минфина России от 11.12.06 № 169н.

Налогоплательщики ЕСХН применяют кассовый метод признания доходов и расходов. Это значит, что доходы в общем случае признаются в момент поступления денег на расчетный счет или в кассу, а расходы — в момент, когда предприятие или ИП погасили обязательство перед поставщиком.

Когда перечислять деньги в бюджет

По итогам полугодия не позднее 25 июля нужно перечислить в бюджет авансовый платеж. Он равен налоговой базе за январь-июнь, умноженной на 6% (в отдельных регионах может быть установлена пониженная ставка).

По окончании налогового периода необходимо перечислить в бюджет итоговую сумму ЕСХН. Последний день уплаты — 31 марта следующего года. При перечислении итоговой величины налога следует учесть авансовый платеж, сделанный в течение года.

Как отчитываться по ЕСХН

Отчитываться по единому сельскохозяйственному налогу нужно один раз в год. Декларацию необходимо предоставить не позднее 31 марта года, следующего за налоговым периодом. Отчетность по итогам полугодия не предусмотрена.

Если в течение года налогоплательщик перестал заниматься сельхоздеятельностью, то он должен предоставить декларацию не позднее 25-го числа следующего месяца.

Заполнить, проверить и сдать декларацию по ЕСХН через интернет Сдать бесплатно

Совмещение единого сельхозналога с патентной системой

Налогоплательщик вправе по одним видам деятельности платить ЕСХН, а по другим применять патентную систему налогообложения.

В таком случае необходимо вести раздельный учет доходов и расходов, относящихся к каждому из спецрежимов. Если это невозможно, то затраты следует распределять пропорционально доходам от видов деятельности, подпадающих под разные системы налогообложения. Доходы и расходы, относящиеся к ПСН, не учитываются при определении налоговой базы по единому сельхозналогу.

С 1 января 2019 года сельхозпроизводители признаются плательщиками НДС

Межрайонная ИФНС России № 1 по Ярославской области обращает внимание налогоплательщиков-сельхозпроизводителей, что с 1 января 2019 года пункт 1 статьи 145 НК РФ будет действовать в обновленной редакции.

Добавлено исключение на право применения освобождения организаций и индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог). Пункт 1 статьи 145 дополнен абзацем 2 следующего содержания: «Организации и индивидуальные предприниматели, применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (Единый сельскохозяйственный налог), имеют право на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога, при условии, что указанные лица переходят на уплату Единого сельскохозяйственного налога и реализуют право, предусмотренное настоящим абзацем, в одном и том же календарном году либо при условии, что за предшествующий налоговый период по Единому сельскохозяйственному налогу сумма дохода, полученного от реализации товаров (работ, услуг) при осуществлении видов предпринимательской деятельности, в отношении которых применяется указанная система налогообложения, без учета налога не превысила в совокупности:

- 100 миллионов рублей за 2018 год,

- 90 миллионов рублей за 2019 год,

- 80 миллионов рублей за 2020 год,

- 70 миллионов рублей за 2021 год,

- 60 миллионов рублей за 2022 год и последующие годы.

Таким образом, изменения с 1 января 2019 года коснутся только тех субъектов, которые применяют Единый сельскохозяйственный налог.

Для использования права на освобождение от исполнения обязанностей плательщика НДС необходимо представить в налоговый орган по месту своего учета соответствующее письменное уведомление в срок не позднее 20-го числа месяца, начиная с которого используется право на освобождение (пп. «б» п. 1 ст. 2 Федерального закона от 27.11.2017 № 335-ФЗ).

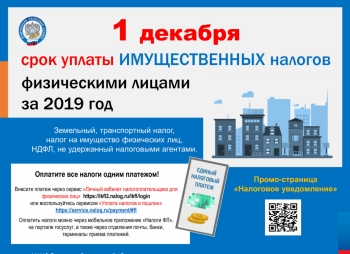

Налоговыми органами Ярославской области осуществляется рассылка единых налоговых уведомлений на уплату налога на имущество физических лиц, земельного и транспортного налогов, а также налога на доходы физических лиц (НДФЛ) в отношении доходов, по которым налоговый агент не удержал сумму НДФЛ, за 2019 год.

Межрайонная ИФНС России № 1 по Ярославской области сообщает, что в рамках мер, принимаемых для преодоления экономических последствий распространения новой коронавирусной инфекции, принят Закон Ярославской области от 28.05.2020 № 37-з «О внесении изменений в отдельные законодательные акты Ярославской области о налогах» (далее – Закон № 37-з).

Уважаемые налогоплательщики! Межрайонная ИФНС России № 1 по Ярославской области напоминает. Не позднее 2 декабря всем собственникам необходимо оплатить налоги на имущество — квартиру, жилой дом, гараж, землю, автомобиль.

Управление федеральной налоговой службы (УФНС) России по Ярославской области напоминает, что заплатить налог на имущество физических лиц, земельный и транспортный налоги за 2017 год необходимо не позднее 3 декабря 2018 года.

Заплатить налог на имущество, земельный и транспортный налоги за 2017 год необходимо не позднее 3 декабря текущего года. Обычно их оплата производится в срок до 1 декабря, однако в 2018 году эта дата приходится на выходной день, в связи с чем сделан перенос на понедельник, 3-е число.

Сетевое издание «Официальный сайт муниципального образования

«Городской округ город Переславль-Залесский Ярославской области»

зарегистрировано в Федеральной службе по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзор)

30 июня 2021 года. Свидетельство о регистрации ЭЛ № ФС77-81340

Учредитель: Администрация городского округа город Переславль-Залесский

Ярославской области (ОГРН 1027601048727)

Главный редактор: Каминская О.Г.

НАШИ КОНТАКТЫ:

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1,

152020, Ярославская область, г.Переславль-Залесский, Народная пл., 1,

+7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)

+7 (48535) 3-28-37 (приемная), +7 (48535) 3-59-44 (редакция)

gorod@admpereslavl.ru

gorod@admpereslavl.ru

presspz@admpereslavl.ru (электронная почта редакции сайта)

|  |  |  |  |

Официальный сайт органов местного самоуправления городского округа г. Переславля-Залесского

определен в качестве источника информации о деятельности органов местного самоуправления,

муниципальных учреждений и муниципальных предприятий

(в соответствии с постановлением Администрации г. Переславля-Залесского от 12.07.2017 № ПОС.03-0897/17).

СИСТЕМА НАЛОГООБЛОЖЕНИЯ ДЛЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ (ЕДИНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ НАЛОГ)

| Документы |

- Интернет-портал «Субсчет.РУ» | 26.12.2013 07:13:00

Учет для целей налога на прибыль отдельных видов доходов (расходов) сельхозтоваропроизводителей, не перешедших на уплату ЕСХН

Для сельскохозяйственных товаропроизводителей, отвечающих критериям, предусмотренным п. 2 ст. 346.2 НК РФ, по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными налогоплательщиками собственной сельскохозяйственной продукции, устанавливается налоговая ставка в размере 0%

Размер: 44 КБ

Интернет-портал «Субсчет.РУ» | 20.12.2013 16:10:00

Учет для целей ЕСХН расходов на выплату премии работникам, состоящим с организацией в трудовых отношениях, и уволенным работникам

Налогоплательщики при определении объекта налогообложения по единому сельскохозяйственному налогу вправе учесть в составе расходов осуществленные ими расходы на выплату премии на основании приказа руководителя организации работникам, состоящим с организацией в трудовых отношениях. Расходы на выплату премии на основании приказа руководителя организации уволенным работникам, то есть не состоящим в трудовых отношениях с организацией, не учитываются данными организациями в составе расходов при определении объекта налогообложения по единому сельскохозяйственному налогу

Размер: 38 КБ

Интернет-портал «Субсчет.РУ» | 20.12.2013 16:16:00

Порядок перехода на ЕСХН организацией, выращивающей рыбу прудовую, озерную и речную из покупной молоди и молоди ремонтной рыбы прудовой, озерной и речной

Организации, непосредственно сами выращивающие из покупной молоди и молоди ремонтной рыбы прудовой, озерной и речной рыбу прудовую, озерную и речную, при соблюдении размера доли дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, в общем доходе от реализации товаров (работ, услуг) (не менее 70 процентов) вправе перейти на систему налогообложения для сельскохозяйственных товаропроизводителей в порядке и на условиях, предусмотренных гл. 26.1 НК РФ

Размер: 51 КБ

Интернет-портал «Субсчет.РУ» | 13.12.2013 09:02:00

Учет ИП — главой крестьянского (фермерского) хозяйства суммы убытка, полученного реорганизованным крестьянским (фермерским) хозяйством — юрлицом, для целей исчисления базы по ЕСХН

Индивидуальный предприниматель — глава крестьянского (фермерского) хозяйства, образованного на базе реорганизованного крестьянского (фермерского) хозяйства — юридического лица, вправе уменьшить налоговую базу по единому сельскохозяйственному налогу за 2012 г. на сумму убытка, полученного по итогам предыдущих налоговых периодов крестьянским (фермерским) хозяйством — юридическим лицом, в порядке и на условиях, которые предусмотрены п. 5 ст. 346.6 НК РФ

Размер: 40 КБ

Интернет-портал «Субсчет.РУ» | 12.12.2013 13:00:00

Учет для целей ЕСХН расходов на получение сертификатов соответствия продукции за пределами РФ

Расходы, связанные с получением сертификатов соответствия продукции за пределами территории Российской Федерации, а также расходы на подтверждение права пользования таким сертификатом будут учитываться в составе расходов при определении объекта налогообложения по единому сельскохозяйственному налогу только при признании этих сертификатов в соответствии с международными договорами Российской Федерации

Размер: 35 КБ

Интернет-портал «Субсчет.РУ» | 10.12.2013 09:02:00

ЕСХН: учет упущенной выгоды, компенсации убытков и затрат в связи с изъятием или временным занятием земель

Учитывая, что суммы упущенной выгоды, компенсации убытков и затрат в связи с изъятием или временным занятием земель учитываются налогоплательщиками единого сельскохозяйственного налога как внереализационные доходы, данные доходы не включаются как в общий доход от реализации товаров (работ, услуг), так и в доход от реализации произведенной ими сельскохозяйственной продукции для расчета вышеуказанной доли дохода, предусмотренной п. 2 ст. 346.2 НК РФ

Размер: 41 КБ

Интернет-портал «Субсчет.РУ» | 10.12.2013 09:05:00

Учет выручки, полученной рыбохозяйственной организацией от реализации судна, при определении доли доходов от реализации сельскохозяйственной продукции для целей ЕСХН

В целях применения единого сельскохозяйственного налога выручка от реализации судна должна быть включена в полном размере в общий объем доходов от реализации товаров (работ, услуг) для расчета вышеуказанной доли доходов от реализации сельскохозяйственной продукции. При этом в состав доходов от реализации уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов сумма выручки от реализации судна не включается

Размер: 39 КБ

Интернет-портал «Субсчет.РУ» | 27.11.2013 09:11:00

Порядок перехода с ЕСХН на исчисление налоговой базы по налогу на прибыль с использованием метода начисления

Организации, которые уплачивали единый сельскохозяйственный налог, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления выполняют правила: признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения единого сельскохозяйственного налога, признаются в составе расходов расходы на приобретение в период применения единого сельскохозяйственного налога товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления

Размер: 49 КБ

Интернет-портал «Субсчет.РУ» | 28.10.2013 17:08:00

Учет при исчислении ЕСХН стоимости многолетних насаждений

При определении налоговой базы по единому сельскохозяйственному налогу стоимость многолетних насаждений может учитываться только после ввода их в эксплуатацию

Размер: 34 КБ

Интернет-портал «Субсчет.РУ» | 20.09.2013 18:03:00

Учет доходов от реализации сельскохозяйственной продукции, произведенной на давальческих началах третьими лицами, в целях получения статуса сельскохозяйственного товаропроизводителя

НК РФ не предусматривает право организаций и индивидуальных предпринимателей учитывать в целях получения статуса сельскохозяйственного товаропроизводителя при определении в общем доходе от реализации товаров (работ, услуг) доли дохода от реализации произведенной этими организациями и индивидуальными предпринимателями сельскохозяйственной продукции, включая продукцию ее первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства, доходы от реализации сельскохозяйственной продукции, произведенной на давальческих началах сторонней организацией или сторонним индивидуальным предпринимателем

Размер: 40 КБ