Когда надо перечислять в бюджет НДФЛ с отпускных

Организация должна исчислить и удержать НДФЛ при выплате дохода (Пункты 1, 2 ст. 226 НК РФ). По общему правилу датой фактического получения дохода работником является дата его выплаты (Подпункт 1 п. 1 ст. 223 НК РФ). Но для доходов, которые относятся к оплате труда, установлен свой срок — последний день месяца, за который эти доходы начислены (Пункт 2 ст. 223 НК РФ). Вот и получается, что дата получения дохода в виде отпускных зависит от того, как их квалифицировать: как оплату труда или как иные выплаты. В итоге мы имеем две точки зрения на то, как определять дату получения дохода и, следовательно, дату перечисления НДФЛ в бюджет. Ведь пока у работника нет дохода, не с чего платить НДФЛ. Накануне летнего сезона тема отпусков особенно актуальна. И один из вечных вопросов — когда с отпускных, выданных работнику, должен быть перечислен НДФЛ?

Позиция 1. Безопасная: перечисляем НДФЛ с отпускных при их выплате

О том, что НДФЛ с отпускных нужно перечислять в бюджет уже при их выплате (в том числе при перечислении денег на счет работника в банке), контролирующие органы в унисон твердят не первый год (Письмо Минфина России от 06.03.2008 N 03-04-06-01/49; Письмо ФНС России от 10.04.2009 N 3-5-04/407@; Письмо УФНС России по г. Москве от 23.03.2010 N 20-15/3/030267@). Обосновывают они это тем, что отпуск — время отдыха работника, в течение которого он не исполняет свои трудовые обязанности (Статьи 106, 107 ТК РФ). Поэтому отпускные к оплате труда не относятся. Такой же позиции иногда придерживаются и суды (Постановления ФАС СЗО от 20.02.2008 по делу N А05-5345/2007; ФАС ЦО от 09.11.2007 по делу N А14-16375-2006/581/28).

Таким образом, если вы согласны с таким подходом, то перечисляйте удержанный НДФЛ в бюджет в следующие сроки (Пункт 6 ст. 226 НК РФ):

(если) отпускные перечисляются работнику на счет в банке (или по заявлению работника на счет третьего лица), то в день перечисления денег;

(если) деньги на отпускные были получены в банке и потом из кассы выплачены работнику, то в день получения средств в банке;

(если) деньги выплачены работнику из кассы за счет имеющихся там наличных, то в день получения работником денег или на следующий за ним день.

Понятно, что при перечислении НДФЛ таким образом вопросов к вам у налоговиков не будет.

Внимание! За несвоевременное перечисление НДФЛ налоговики могут доначислить пени (Статья 75 НК РФ).

Позиция 2. Опасная: перечисляем НДФЛ в последний день месяца, в котором выплачены отпускные

В последнее время суды приходят к выводу, что отпускные — одна из составляющих оплаты труда и они становятся доходом работника в последний день месяца, за который они начислены (Пункт 2 ст. 223 НК РФ). Поэтому перечислять НДФЛ с отпускных нужно в последний день месяца, в котором они выплачены (Постановления ФАС СЗО от 30.09.2010 по делу N А56-41465/2009, от 19.04.2010 по делу N А56-11879/2009, от 13.03.2008 по делу N А56-17909/2007; ФАС ЗСО от 29.12.2009 по делу N А46-11967/2009; ФАС УО от 05.08.2010 N Ф09-9955/09-С3, от 04.03.2008 N Ф09-982/08-С2, Двадцатого арбитражного апелляционного суда от 23.12.2010 по делу N А68-14429/09-825/13).

Аргументы судов сводятся к следующему: выплата среднего заработка за время отпуска относится к заработной плате (Статья 114 ТК РФ) и сроки выплаты отпускных указаны в ст. 136 ТК РФ, которая посвящена правилам выплаты заработной платы.

Примечание

Однажды суд даже решил, что исчислить НДФЛ с отпускных надо по итогам месяца, в котором закончился отпуск, а перечислить налог в бюджет можно лишь в день выдачи зарплаты за этот месяц (Постановление ФАС МО от 22.10.2010 N КА-А40/9604-10). По его мнению, даже исчисление налога (а уж тем более перечисление) до окончания отпуска в принципе невозможно. Но если следовать такой логике, то налог работодатель не может не только исчислить, но и удержать. А тогда и выплачивать отпускные надо «по полной», то есть без удержания НДФЛ. Но с таким аргументом суда согласиться трудно. Ведь в НК дата признания дохода никак не увязана с датой окончания отпуска.

Как бы то ни было, позиция, сформировавшаяся в судебной практике, выгодна работодателям. Мало того что у организации до конца месяца будут некоторые «свободные» деньги, так еще и количество платежек на уплату НДФЛ уменьшается. Особенно это будет заметно в период с мая по сентябрь, когда сотрудники уходят в отпуск один за другим.

Правда, при применении этого варианта возможны споры с налоговиками. Но вероятность того, что вам удастся отстоять свою правоту, опираясь на уже существующие решения судов, велика.

В любом случае всю сумму отпускных работника в карточке по НДФЛ следует записать в доходы того месяца, когда они были выплачены (Письмо Минфина России от 06.03.2008 N 03-04-06-01/49). Это правило распространяется и на ситуации, когда отпуск начинается в одном месяце и заканчивается в другом. То есть делить отпускные пропорционально количеству дней, приходящихся на каждый месяц, не надо.

Повышение НДФЛ до 15% с 2021 года: на кого распространяется и как считать налог

Читайте также

Переход ИП на самозанятость: выгоды и ограничения

Оформление сотрудников по договорам ГПХ: преимущества и подводные камни

Как предотвратить блокировку онлайн-кассы

Патентная система налогообложения изменилась с 2021 года: плюсы и минусы

Как выбрать чат-бота для бизнеса

С 2021 года ставка НДФЛ для некоторых видов дохода выросла с 13 до 15%. Это не касается случаев, когда доход меньше 5 млн рублей в год.

Рассмотрим, кто будет платить НДФЛ по увеличенной ставке. Объясним, как налоговому агенту — например, индивидуальному предпринимателю, нотариусу, адвокату, которые выплачивают доход физическим лицам, — рассчитать сумму к уплате с учетом изменений в законодательстве.

Из этой статьи вы узнаете:

На какие доходы распространяется повышение ставки НДФЛ

До 2020 года включительно доходы физических лиц в большинстве случаев облагались НДФЛ по ставке 13%. С 2021 года те, кто зарабатывает больше 5 млн рублей в год, будут при определенных условиях платить НДФЛ по ставке 15%.

Ставку НДФЛ 15% нужно применять, если выполняются сразу два условия:

- Годовой доход физического лица превысил 5 млн рублей. Повышенная ставка применяется только к сумме, превышающей эту цифру.

- Вид дохода входит в один из двух списков: для резидентов и нерезидентов.

Налоговый резидент — это тот, кто находился в России как минимум 183 дня в течение 12 месяцев, идущих подряд. Нерезидент — тот, кто находился в России меньше 183 дней за 12 месяцев.

Но есть исключения. Например, если вы выезжали за границу для лечения или обучения на срок до 6 месяцев, ваш период пребывания в РФ не прерывается и вы остаетесь резидентом (ст. 207 НК РФ).

При достижении годового лимита облагаться налогом по повышенной ставке будут следующие доходы.

- все доходы, связанные с трудовой деятельностью, либо за период отсутствия на рабочем месте по уважительным причинам: зарплата, премии, отпускные, больничные и т. п.;

- выигрыши в азартных играх и лотереях;

- доходы от участия в организациях, инвестиционных товариществах или в виде прибыли контролируемых иностранных компаний;

- доходы от операций с ценными бумагами и финансовыми инструментами.

Если доходы резидентов не входят в этот перечень, то их нужно облагать НДФЛ вне зависимости от суммы. Ставка в этом случае будет зависеть от вида дохода (п. 1.1 и 2 ст. 224 НК РФ):

- 13% для стоимости полученных подарков (от всех, кроме близких родственников, например от работодателей, партнеров и пр.) и доходов от продажи имущества (кроме ценных бумаг), а также для страховых и пенсионных выплат;

- 35% для выигрышей и призов, полученных в рамках рекламных акций, дороже 4 000 рублей;

- 35% для экономии на процентах при использовании кредитов и займов. Для рублевых кредитов — если процентная ставка по договору ниже, чем 2/3 действующей ставки рефинансирования ЦБ. Для валютных кредитов — если ставка по договору ниже 9% годовых. Например, рублевый кредит взят под 3%, а ставка рефинансирования составляет 6% (значит, 2/3 от нее — это 4%). Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% и есть экономия, которую нужно обложить НДФЛ.

У нерезидентов (п. 10 ст. 1 закона № ):

- доходы иностранных работников, которые трудятся по патенту;

- доходы от трудовой деятельности иностранцев, которые признаны высококвалифицированными специалистами;

- доходы участников госпрограммы по содействию переселению соотечественников;

- доходы моряков, которые плавают на судах под государственным флагом РФ;

- доходы иностранцев, которые получили статус беженца или временное убежище на территории РФ.

Доходы нерезидентов, которые не входят в приведенный выше список, облагаются по ставке 30% независимо от суммы. Исключение — дивиденды нерезидентов, полученные от российских компаний. Они облагаются налогом по ставке 15% при любой сумме (п. 3 ст. 224 НК РФ).

Примеры

- Резидент РФ получил зарплату 4 млн рублей. Так как доход не превышает лимит, то всю сумму нужно облагать НДФЛ по ставке 13%.

- Резидент РФ получил дивиденды от участия в ООО в сумме 6 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а к сумме сверх лимита (1 млн рублей) следует применить ставку 15%.

- Резидент РФ получил доход от продажи имущества в сумме 7 млн рублей. Так как на продажу имущества повышение ставки не распространяется, то все 7 млн рублей следует облагать НДФЛ по ставке 13%.

- Резидент РФ взял рублевой кредит под 3%, при этом ставка рефинансирования равна 6%, а 2/3 от нее — это 4%. Ставка кредита ниже, чем 2/3 от ставки рефинансирования, на 1%. Этот 1% — экономия, которую нужно обложить НДФЛ 35%.

- Нерезидент РФ — высококвалифицированный специалист, получил доход от трудовой деятельности в сумме 8 млн рублей. В этом случае 5 млн рублей нужно облагать НДФЛ по ставке 13%, а 3 млн рублей — по ставке 15%.

- Нерезидент РФ выиграл в лотерею 6 млн рублей. Так как этот доход не входит в приведенный выше список для нерезидентов, то его нужно в полном объеме облагать НДФЛ по ставке 30%.

Как налоговому агенту рассчитать и перечислить в бюджет НДФЛ по увеличенной ставке

Налоговые агенты по НДФЛ — это организации, ИП, нотариусы или адвокаты, которые выплачивают доходы физическим лицам: зарплату, дивиденды, проценты по депозитам и т. п. Налоговые агенты обязаны удерживать НДФЛ при выплатах в пользу физических лиц и перечислять его в бюджет.

Повышенная ставка НДФЛ применяется к сумме, превышающей 5 млн рублей в год. А к той части, которая меньше или равна 5 млн рублей в год, применяется стандартная 13%-ная ставка.

Зарплата директора за год составила 8 млн рублей. По ставке 15% нужно облагать только 3 млн рублей, а к сумме в 5 млн рублей нужно применить ставку 13%. Общая сумма налога за год будет равна:

НДФЛ = 5×13% + 3×15% = 0,65 + 0,45 = 1,1 млн рублей

В первые два года после увеличения ставки НДФЛ действует «переходное» правило расчета лимита. Выше мы перечислили виды доходов налоговых резидентов и нерезидентов, для которых нужно применять повышенную ставку. В 2021 и 2022 году ставка 15% будет применяться только в случае, когда лимит в 5 млн рублей превышен по каждому виду дохода отдельно (п. 3 ст. 2 закона № ).

Для применения повышенной ставки достаточно того, чтобы хотя бы один из видов дохода превысил лимит. При этом, если другой вид дохода остался в рамках лимита, то эта сумма в годах полностью облагается по ставке 13%.

Например, бывает, что директор компании одновременно владеет долей в ее уставном капитале. В таком случае он будет получать и зарплату, и доходы в виде дивидендов от участия в бизнесе.

Зарплата директора за 2021 год составила 4 млн рублей, а дивиденды от той же компании — 3 млн рублей. Общая сумма дохода за год превысила 5 млн рублей. Но т. к. по каждому из видов сумма не превышает лимит, то весь доход директора (7 млн рублей) в 2021 году нужно будет облагать по ставке 13%.

НДФЛ = 7×13% = 0,91 млн рублей

Но если такая же ситуация возникнет в 2023 году или позднее, то порядок расчета станет другим. Превышение лимита будет считаться по совокупному доходу. Организация должна будет удержать налог по ставке 13% с 5 млн рублей и по ставке 15% — с 2 млн рублей.

НДФЛ = 5×13% + 2×15% = 0,95 млн рублей

Если директор в 2021 году получит зарплату 6 млн рублей и дивиденды 3 млн рублей, то 6 млн рублей нужно облагать НДФЛ с учетом превышения лимита, а 3 млн рублей — по ставке 13%.

НДФЛ = 5×13% + 1×15% + 3×13% = 1,19 млн рублей

Каждый из налоговых агентов платит налог только за тот доход, который перечисляет сам. То есть, если физлицо получает доходы от нескольких источников, каждый налоговый агент при расчете налога учитывает только тот доход, который сам выплатил физлицу. Проверять доходы работника от других источников и суммировать их не надо.

Такую проверку проведут сами налоговики. Все налоговые агенты по НДФЛ должны по итогам года не позднее 1 марта направить в ФНС информацию о выплатах в пользу физических лиц и удержанном налоге.

Специалисты ФНС соберут вместе и проанализируют информацию о каждом налогоплательщике. Если окажется, что общий доход из разных источников превысил 5 млн рублей и нужно доплатить НДФЛ, то налоговики направят уведомление об уплате самому физическому лицу. Налоговых агентов эти расчеты уже не касаются (п. 15 ст. 1 закона № ).

Петров А. В. за 2021 год получил зарплату в 3 млн рублей в ООО «Импульс» и зарплату в 1 млн рублей в ООО «Полет». Обе компании при выплате зарплаты удержали НДФЛ по ставке 13%:

НДФЛ = 3×13% + 1×13% = 0,52 млн рублей

Так как общая сумма дохода Петрова за 2021 год не превысила 5 млн рублей, то он не должен ничего доплачивать в бюджет.

Смирнов С. А. получил в 2021 году зарплату в 4 млн рублей от ООО «Старт» и зарплату в сумме 3 млн рублей в ООО «Ракета». Каждая из компаний удержала при выплате зарплаты Смирнову НДФЛ по ставке 13%:

НДФЛу = 4×13% + 3×13% = 0,91 млн рублей

Но общая сумма зарплаты Смирнова за 2021 год (7 млн рублей) превысила лимит. Поэтому налоговики, получив информацию от работодателей, пересчитали налог:

НДФЛн = 5×13% + 2×15% = 0,95 млн рублей

Таким образом, Смирнов должен сам доплатить в бюджет по уведомлению:

НДФЛд = 0,95 — 0,91 = 0,04 млн рублей = 40 тыс. рублей

НДФЛ, рассчитанный по повышенной ставке, нужно перечислить в бюджет отдельной платежкой на специальный код бюджетной классификации (КБК), введенный для 15%-ного налога:

- налог: КБК 182 1 01 02080 01 1000 110;

- пени: КБК 182 1 01 02080 01 2100 110;

- штрафы: КБК 182 1 01 02080 01 3000 110.

Штраф за неполное удержание НДФЛ составляет 20% от суммы недоимки. Ставка пени зависит от организационно-правовой формы бизнесмена и длительности просрочки:

- Для ИП ставка пени всегда равна 1/300 в день от действующей ставки рефинансирования ЦБ РФ.

- Для юридических лиц ставка пени равна:

- при просрочке до 30 дней — 1/300 ставки ЦБ РФ в день;

- начиная с дня просрочки — 1/150 ставки ЦБ РФ в день.

В квартале 2021 года можно избежать штрафов и пени за неверный расчет повышенного НДФЛ. Для этого налоговый агент должен сам найти ошибку и доплатить налог до 01.07.2021 (п. 4 ст. 2 закона № ).

Что запомнить о повышении ставки НДФЛ на доходы свыше 5 млн рублей в год

- Налоговые агенты должны удерживать НДФЛ по ставке 15% с выплат в пользу физических лиц, превышающих 5 млн рублей в год. Повышенная ставка применяется только к доходам из списка, определенного законом.

- У резидентов и нерезидентов РФ отличаются перечни видов доходов, на которые распространяется повышение НДФЛ. В обоих случаях в список входят доходы от трудовой деятельности.

- В 2021 и 2022 годах лимит в 5 млн рублей в год следует определять отдельно по каждому виду дохода. Начиная с 2023 года, для расчета лимита нужно будет суммировать все доходы физического лица из утвержденного законом перечня.

- Если физическое лицо получает доходы из нескольких источников, то каждый налоговый агент должен определять лимит только по своим выплатам. Если в итоге суммарный годовой доход физического лица превысит лимит, то ФНС пришлет ему уведомление, и налогоплательщик сам доплатит НДФЛ.

- НДФЛ по ставке 15% следует перечислять в бюджет на отдельные КБК. Ошибки в расчете повышенного НДФЛ, допущенные в квартале 2021 года, можно без штрафов исправить до 01.07.2021.

- О банке

- Реквизиты

- Тарифы и документы

- Вакансии

- Раскрытие информации

- Финансовым организациям

- English

- Контакты

© 1995–2021, ПАО БАНК «СИАБ». Базовая лицензия №3245 от 10.12.2019.

196 084, г. Санкт-Петербург, Черниговская ул.,

д.8, лит. А, пом. 1-Н

Когда необходимо платить НДФЛ с отпускных

Расчет 6-НДФЛ за 2 квартал 2018 надо представить налоговикам не позднее 31 июля. В отчетный период компания выдавала отпускные и другие летние бонусы. Есть особенности, как отразить выплаты в расчете. Если заполнить отчет неправильно, то за ошибочные даты в 6-НДФЛ компанию могут оштрафовать.

В статье разберем примеры заполнения в отчете 6-НДФЛ за 2 квартал 2018 год:

- Отпускных выплат

- Расходов на подарки

- Больничных

- Увольнений сотрудников

6-НДФЛ обязаны сдавать все компании и предприниматели, которые являются налоговыми агентами. Точнее платят «физикам» доход. Не сдавать отчетность можно лишь в исключительных случаях. 6-НДФЛ сдавайте только по установленной форме. Скачать актуальный бланк формы 6-НДФЛ за 2 квартал 2018 года и образец заполнения можно здесь

Пример заполнения отпускных выплат в отчете 6-НДФЛ за 2 квартал 2018 года

Удерживать налог нужно днем когда выдаете отпускные. Это указано в пункте 4 статьи 226 НК РФ. Поэтому в строке 110 раздела 2 отчета 6-НДФЛ за 2 квартал 2018 запишите дату выдачи. Так как день выплаты отпускных — день их получения в строке 100 должна стоять та же дата, что и в строке 110.

В строке 120 записываем крайнюю дату перечисления НДФЛ с отпускных — это последний день месяца. Если ваши сотрудники ходили в отпуск в июне, то дата перечисления налога выпадает на 2 июля, так как 30 июня — это выходной. 2 июля уже относится не ко второму а к третьему кварталу. Поэтому июньские выплаты отпускных уже попадут в разделе 2 отчетности 6-НДФЛ за 3 квартал 2018 года.

В разделе 2 отчетности указывайте только доходы сотрудников, где крайний срок уплаты НДФЛ выпадает на последние даты месяцев отчетного периода. Такие разъяснения дала ФНС в письме № БС-4-11/14329@ от 21.07.17. В отчетности 6-НДФЛ за 2 квартал это май и апрель.

Компания может выдавать отпускные вместе с зарплатой. Но объединять выплаты и записывать их в один блок по строкам 100–140 раздела 2 все равно нельзя. Ведь у них разные крайние даты перечисления НДФЛ.

Упростить заполнение 6-НДФЛ за 2 квартал 2018 года можно, если компания будет выдавать отпускные раз в 10 дней. По общему правилу сотрудники должны получить деньги минимум за три календарных дня до отпуска (ст. 136 ТК). Но ТК разрешает выдавать и раньше. Заявления на отпуск сотрудники представляют за две недели. Поэтому к концу декады у бухгалтера будет возможность рассчитать и перечислить отпускные сразу нескольким сотрудникам в один день.

Порядок заполнения 6-НДФЛ за 2 квартал при выдаче подарков сотрудникам

Компании дарят презенты сотрудникам к праздникам. Например, 24 мая был день кадровика, 17 июня — день медицинского работника и т. д. Если презент дороже 4 тыс. руб., то с него надо исчислить НДФЛ (п. 28 ст. 217 НК РФ).

Удержать налог с подарков надо из ближайшего денежного дохода. Если до конца полугодия компания не сможет это сделать, то строку 080 заполнять не надо. Ведь не исключено, что до конца года будет возможность удержать налог. Если до 31 декабря организация не сможет это сделать, то потребуется писать НДФЛ в строку 080 годового отчета.

Компании будет проще заполнять отчетность 6-НДФЛ, если выдавать подарки вместе с зарплатой. В таком случае она может удержать налог, исчисленный с презента.

Правила заполнения больничных выплат в расчете 6-НДФЛ за 2 квартал 2018 года

Если компания выдает сотрудникам больничные, в строки 100 и 110 раздела 2 отчета 6-НДФЛ за 2 квартал 2018 она поставит день, когда перечислила пособие. В строке 120 надо записать последний день месяца (п. 6 ст. 226 НК).

Чаще всего компании выплачивают больничные вместе с зарплатой (п. 1 ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ). Но объединять их в один блок с зарплатой нельзя из-за разных дат в строке 120.

Компания вправе не дожидаться зарплаты и перечислить больничные раньше. Если в этот же день организация будет перечислять и отпускные, то обе выплаты можно показать в одном блоке раздела 2 формы 6-НДФЛ за 2 квартал.

Шпаргалка для успешной сдачи 6-НДФЛ за 2 квартал 2018 года

УНП подготовила сборник примеров заполнения нового отчета для самых разных ситуаций: зарплата, отпускные, выплаты подрядчикам и учредителям, подарки, помощь и многое другое. Каждый образец сопровожден подробным комментарием по составлению и применению.

Пример заполнения формы 6-НДФЛ за 2 квартал 2018 при увольнении работников

Если сотрудник увольняется, то рассчитаться с ним нужно в последний день его работы, а также выдать все все необходимые документы. При этом Трудовой кодекс не запрещает выдать заработную плату, в том числе средний заработок за время командировки, раньше.

По НК дата получения зарплаты — последний день месяца, за который ее начислили (п. 2 ст. 223 НК). Но, когда сотрудник увольняется, рассчитаться с ним требуется в последний рабочий день (ст. 140 ТК). В таком случае дата получения дохода — день увольнения (письмо ФНС от 08.06.2018 № БС-4-11/11115@). Эту дату надо поставить в строку 100 формы 6-НДФЛ за 2 квартал 2018. В строке 110 запишите день, когда вы перечислили деньги, в строке 120 — следующий рабочий день.

Совет от УНП

Увольняющий сотрудник, независимо от причины расторжения трудовых отношений, вправе получить все полагающиеся по трудовому праву выплаты, включая компенсацию за неиспользованный отпуск. Отражать в 6-НДФЛ компенсацию отпуска при увольнении следует очень внимательно. Компенсация отпуска при увольнении — это не отпускные и не зарплата.

Когда платить НДФЛ с отпускных

Каков крайний срок уплаты НДФЛ с отпускных

Работодатель, выплатив сотруднику отпускные (за 3 дня до его выхода в отпуск — в частных организациях, за 10 дней — в государственных структурах), обязан уплатить НДФЛ, начисленный на сумму отпускных. Многих бухгалтеров при этом интересует вопрос, когда платить НДФЛ с отпускных в 2020 году. Согласно абз. 2 п. 6 ст. 226 НК РФ уплату НДФЛ с отпускных следует осуществить до конца месяца, в котором отпускные были выплачены. Данный срок отличен от установленного для зарплаты и иных выплат, когда НДФЛ подлежит уплате в бюджет на следующий день после осуществления выплат работникам.

Отдельные особенности уплаты НДФЛ характерны для компенсации за неиспользованный отпуск, например, при увольнении. С одной стороны, такой отпуск рассчитывается по тем же принципам, что и обычный (или отпуск с последующим увольнением). С другой — его налогообложение осуществляется по иным схемам.

Компенсация за неиспользованный отпуск: как платится НДФЛ

Если платятся «компенсационные» отпускные — когда платить НДФЛ с них?

В положениях трудового законодательства РФ выделено 2 возможных действия работодателя перед увольнением сотрудника:

- Оплата отпуска с последующим увольнением.

- Перечисление расчетных сумм в день увольнения сотрудника.

По существу, компенсация за неиспользованный отпуск — это разновидность второго действия работодателя. Кроме того, данная компенсация выплачивается в день увольнения (ст. 140 ТК РФ), в то время как отпускные — за несколько дней до выхода человека на отдых (ст. 136 ТК РФ).

Таким образом, к компенсации за неиспользованный отпуск применяется закрепленная в абз. 1 п. 6 ст. 226 НК РФ норма, по которой НДФЛ, исчисляемый с данной выплаты, уплачивается на следующий день после ее перечисления работнику.

Сроки перечисления НДФЛ с отпускных, установленные в НК РФ (и определяемые с учетом положений ТК РФ), влияют на порядок отражения работодателем сведений об уплаченном НДФЛ в налоговой отчетности.

НДФЛ с отпускных в налоговой отчетности: нюансы

Работодатель на регулярной основе представляет в ФНС следующие отчетные документы, которые связаны с расчетами по НДФЛ:

- Справку 2-НДФЛ (до 1 апреля года, что идет за отчетным).

В разделе 3 документа необходимо зафиксировать:

- порядковый номер месяца, в котором работнику отпускные были перечислены на расчетный счет или выданы из кассы;

- код дохода — 2012 (в соответствии с приказом ФНС России от 10.09.2015 № ММВ-7-11/387);

- сумму отпускных;

- при необходимости — сведения о вычетах.

Если работнику выплачивалась компенсация за неиспользованный отпуск, то отражается другой код дохода — 2013.

При отражении в отчете отпускных и больничных дата перечисления будет соответствовать последнему дню месяца, в котором работник получил выплату. При отражении компенсации за неиспользованный отпуск и прочих доходов — дню, что следует за тем, в котором доход выплачен, а НДФЛ удержан.

Если при отражении отпускных последний день месяца выпадет на выходной или праздничный день, то указывается ближайшая следующая за ней рабочая дата. Также следует обратить внимание, что при выплате отпускных в марте или апреле 2020 года налоговым агентам по НДФЛ, для которых период с 25 марта по 11 мая признавался нерабочим, в строке 120 следует указывать дату 12.05.2020 согласно письму ФНС от 13.05.20 № БС-4-11/7791@.

Есть ряд нюансов, характеризующих уплату НДФЛ (и составление отчетности) в случаях, когда оплата за отпуск произведена в одном месяце, а сам отпуск начинается в другом.

Изучим их специфику.

Отпуск (оплата за него) приходятся на 2 разных месяца: как платится НДФЛ

Может получиться так, что крайний срок выплаты отпускных приходится на месяц, предшествующий тому, в котором человек непосредственно выходит в отпуск. В этом случае отпускные считаются фактически выплаченными в месяц, предшествующий тому, в котором работник выходит на отдых. Это обусловлено тем, что:

- НДФЛ удерживается в момент фактической выплаты дохода работнику — в день перечисления дохода или выдачи отпускных из кассы. Аналогично — при выплате компенсации за неиспользованный отпуск (подп. 1 п. 1 ст. 223 НК РФ).

- В НК РФ отсутствуют нормы, предписывающие работодателям каким-либо образом распределять отпускные выплаты по разным месяцам.

Таким образом, уплату НДФЛ с отпускных в 2020 году следует осуществить не позднее последнего дня месяца (30-го или 31-го числа), в котором сумма отпускных была выплачена сотруднику, за исключением марта и апреля текущего года.

Отпуск менеджера Филатовой А. Р. начинается 01.07.2020. Отпускные были выплачены за 3 дня до начала отдыха — 26.06.2020. В этот же день был удержан НДФЛ. 30.06.2020 налог был перечислен в бюджет. Поскольку в расчет отпуска не вошла зарплата за июнь, так как ее расчет был осуществлен позже выплаты отпускных, отпускные Филатовой были пересчитаны. Доплата за отпуск выплачена 17.07.2020. НДФЛ с доплаты следует перечислить не позднее 31.07.2020.

В справке 2-НДФЛ и форме 6-НДФЛ указываются сведения об отпускных выплатах за месяц, предшествующий тому, в котором сотрудник выходит в отпуск. То есть в условиях примера НДФЛ с отпускных отображается в отчете 6-НДФЛ за полугодие, а сумма налога с доплаты — уже в отчетной кампании за 9 месяцев 2020 года.

Когда уплата НДФЛ с отпускных не осуществляется

Рассмотрим случаи, когда работодателю не нужно задумываться над вопросом, выплатив отпускные — когда платить НДФЛ с них.

Сценарии, при которых отпускные выплачиваются, а НДФЛ с них не перечисляется в бюджет, также возможны. Например:

- Если сумма отпускных включается в базу по налоговому вычету, который предоставляется в течение года.

В этом случае сумма НДФЛ с отпускных (компенсации за неиспользованный отпуск) не удерживается и не уплачивается в бюджет, а перечисляется вместе с выплатой сотруднику. При этом данная сумма отражается в справке 2-НДФЛ (с указанием кода вычета), также в расчете 6-НДФЛ в порядке, рекомендованном ФНС в письме от 20.06.2016 № БС-4-11/10956. - Если НДФЛ на сумму отпускных по закону не начисляется.

Это возможно, если работнику предоставляется отпуск, по существу рассматриваемый в качестве компенсационной выплаты. Например, дополнительный отпуск длительностью 14 дней для пострадавших при аварии в Чернобыле, установленный п. 5 ст. 14 закона «О социальной защите пострадавших на ЧАЭС» от 15.05.1991 № 1244-I.

Дело в том, что в соответствии с п. 3 ст. 217 НК РФ компенсационные выплаты, в частности те, которые связаны с возмещением вреда, причиненного здоровью, не облагаются НДФЛ. Минфин России в письме от 22.07.2008 № 03-04-07-01/131 относит дополнительный отпуск для пострадавших на ЧАЭС к таким выплатам.

Какие есть санкции за неуплату НДФЛ при выплате отпускных

За нарушение сроков уплаты НДФЛ с отпускных в 2020 году законом предусмотрен ряд санкций:

- Если работодатель не удержит НДФЛ с отпускных и не переведет его в бюджет (полностью в положенной сумме или частично), то может получить штраф в величине 20% от исчисленного НДФЛ (ст. 123 НК РФ).

- Если работодатель удержит НДФЛ, но не перечислит в бюджет, то на основании п. 1 ст. 75 НК РФ на него может быть возложено обязательство и по уплате пеней.

Таким образом, факт удержания НДФЛ принципиален при определении штрафа. Если удержания не произошло, то это означает, что работодателю придется уплачивать налог за свой счет, что противоречит положениям п. 9 ст. 226 НК РФ.

Как правило, неудержание налога наблюдается, если у работодателя нет средств на то, чтобы выплатить работнику отпускные, когда платить НДФЛ с них нет возможности, поскольку сам по себе доход сотрудника не формируется. И в этом случае фирму ждут санкции, правда, не за НДФЛ, а за задержку выплат по отпускным (п. 6 ст. 5.27 КоАП РФ).

Крайний срок уплаты НДФЛ с отпускных — последнее число месяца, в котором отпускные выплачены. Если работнику предоставляется компенсация за неиспользованный отпуск, то НДФЛ, исчисленный с нее, должен быть перечислен в бюджет не позднее следующего дня. За нарушение данных сроков законом предусмотрены санкции.

Еще больше материалов по теме — в рубрике «НДФЛ».

Как в Эльбе

Как работать с сотрудниками

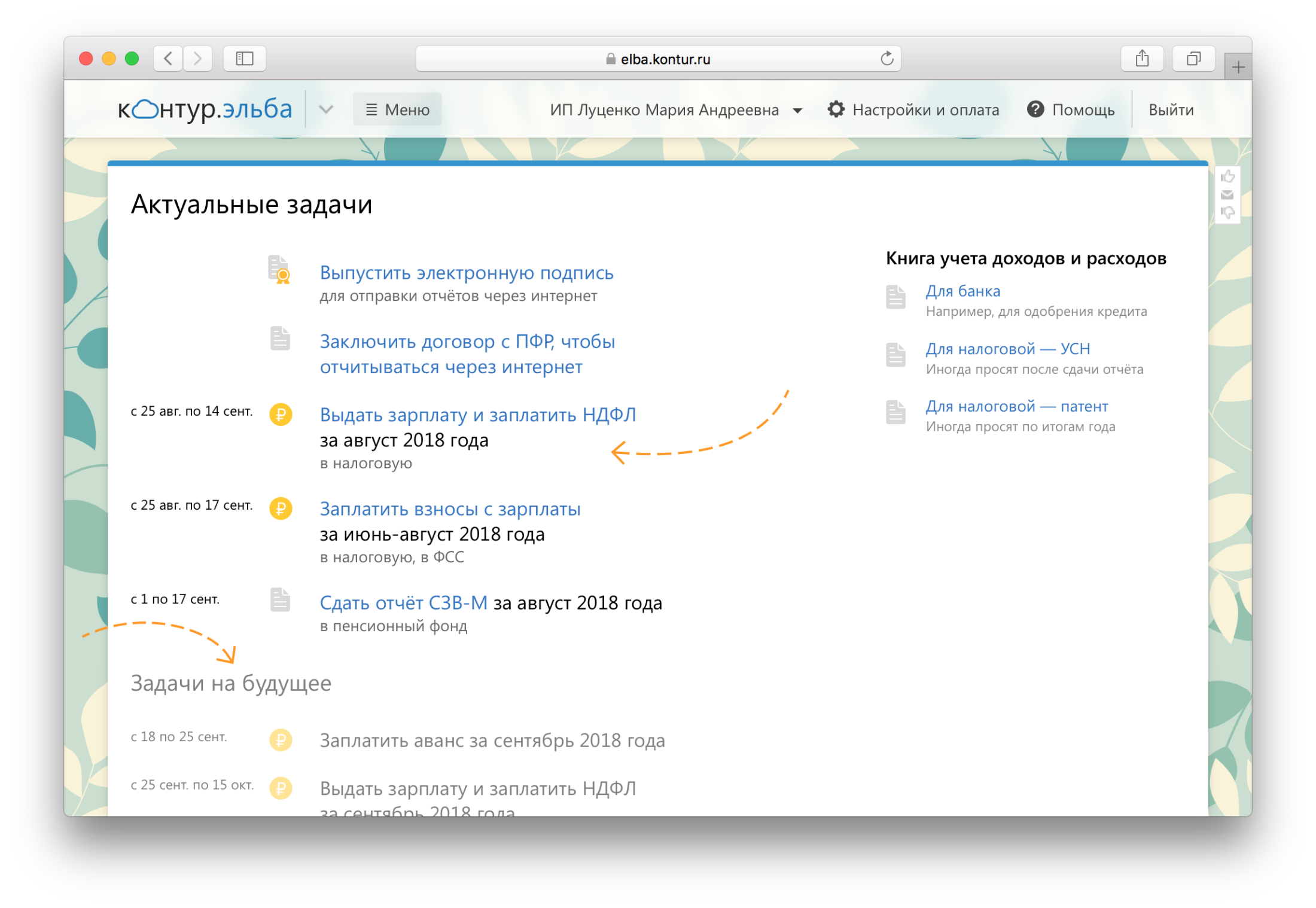

Перед началом работы заполните раздел Реквизиты → Сотрудники.

Эльба сформирует отчёты, рассчитает налоги и страховые взносы на основании начислений, которые вы покажете в разделе Сотрудники.

Сотрудники по трудовому договору

С зарплаты таких сотрудников нужно платить НДФЛ и страховые взносы: на обязательное пенсионное, медицинское и социальное страхование + взносы на травматизм в ФСС. Ставка НДФЛ зависит от статуса сотрудника: резидент не резидент. А ставка страховых взносов — от ваших льгот.

Эльба рассчитает НДФЛ и страховые взносы автоматически, если правильно указать все реквизиты, зарплату, льготы и вычеты.

Начисления показывают в личной карточке сотрудника. Там же можно посмотреть подробный расчёт налога и взносов.

Под конец месяца в разделе Отчётность появятся задачи с готовыми платёжками по зарплате, НДФЛ и страховых взносов.

Постепенно будут появляться задачи по отчётам, ближайшие вы увидите внизу раздела Отчётность — «Задачи на будущее».

Если сотрудников нет, а в разделе Отчётность много ненужных задач по ним, уберите галочку напротив поля «Я зарегистирован как работодатель» в разделе Реквизиты → Сотрудники.

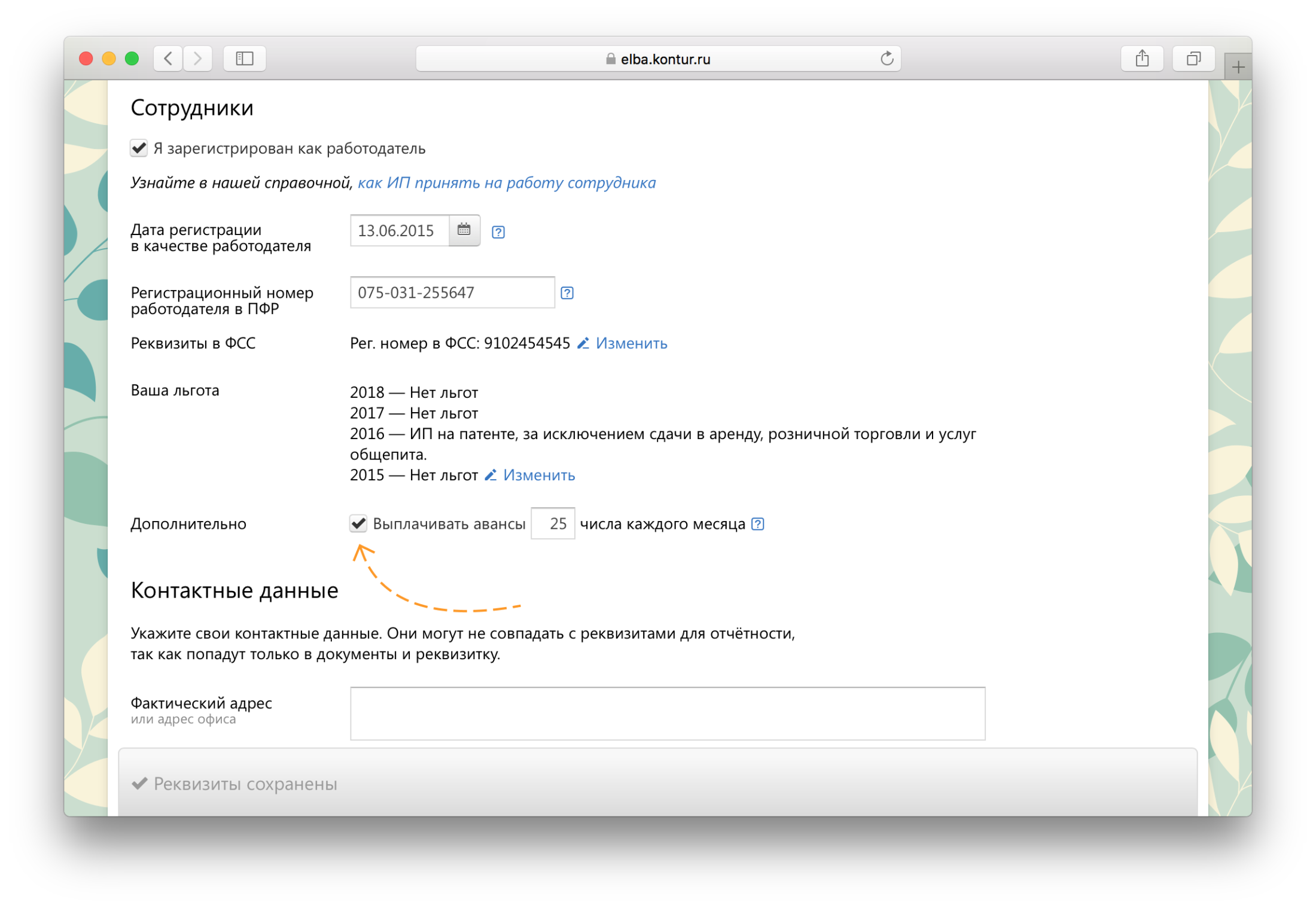

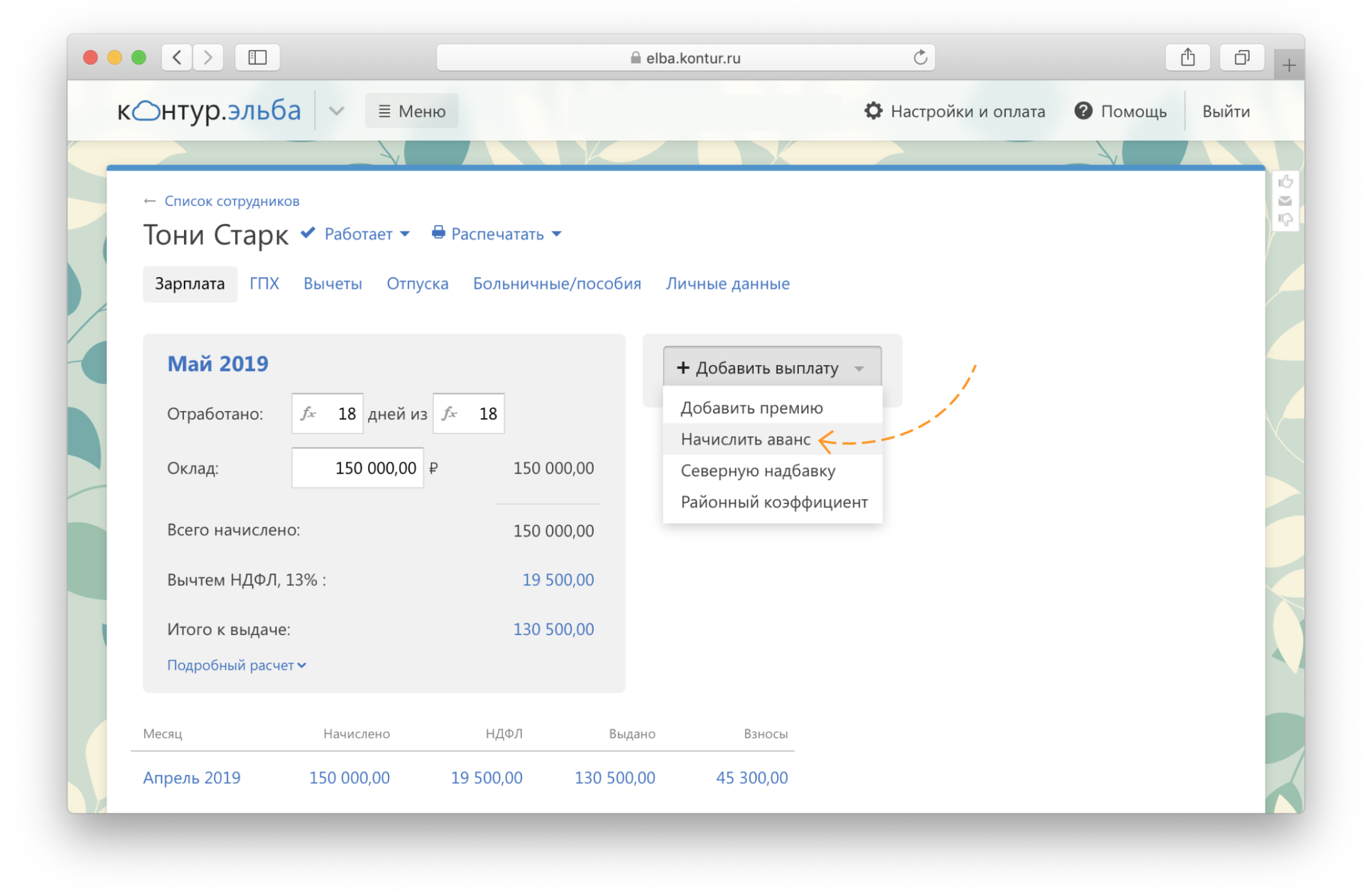

Как добавить аванс

По Трудовому кодексу зарплату работникам нужно выплачивать два раза в месяц — иначе никак. Установите дату выплаты аванса в разделе Реквизиты → Сотрудники → Дополнительно.

А его размер укажите в личной карточке каждого работника в разделе Сотрудники → Нужный сотрудник → Зарплата.

В разделе Отчётность будут появляться задачи по выплате аванса. Помните: НДФЛ при выплате аванса не платят, поэтому платёжек на его уплату там не будет — они будут в задачах по выплате зарплаты по итогам месяца.

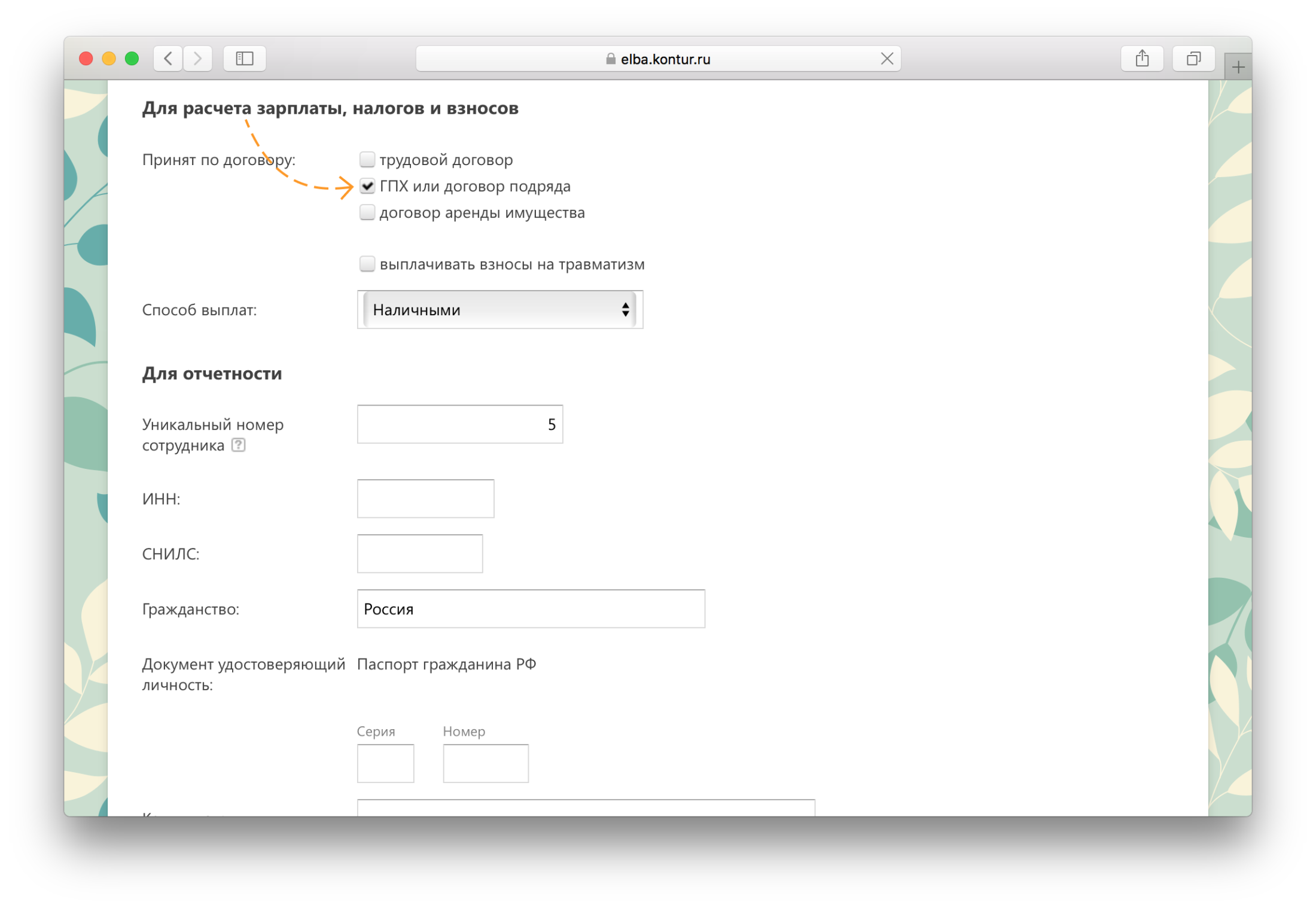

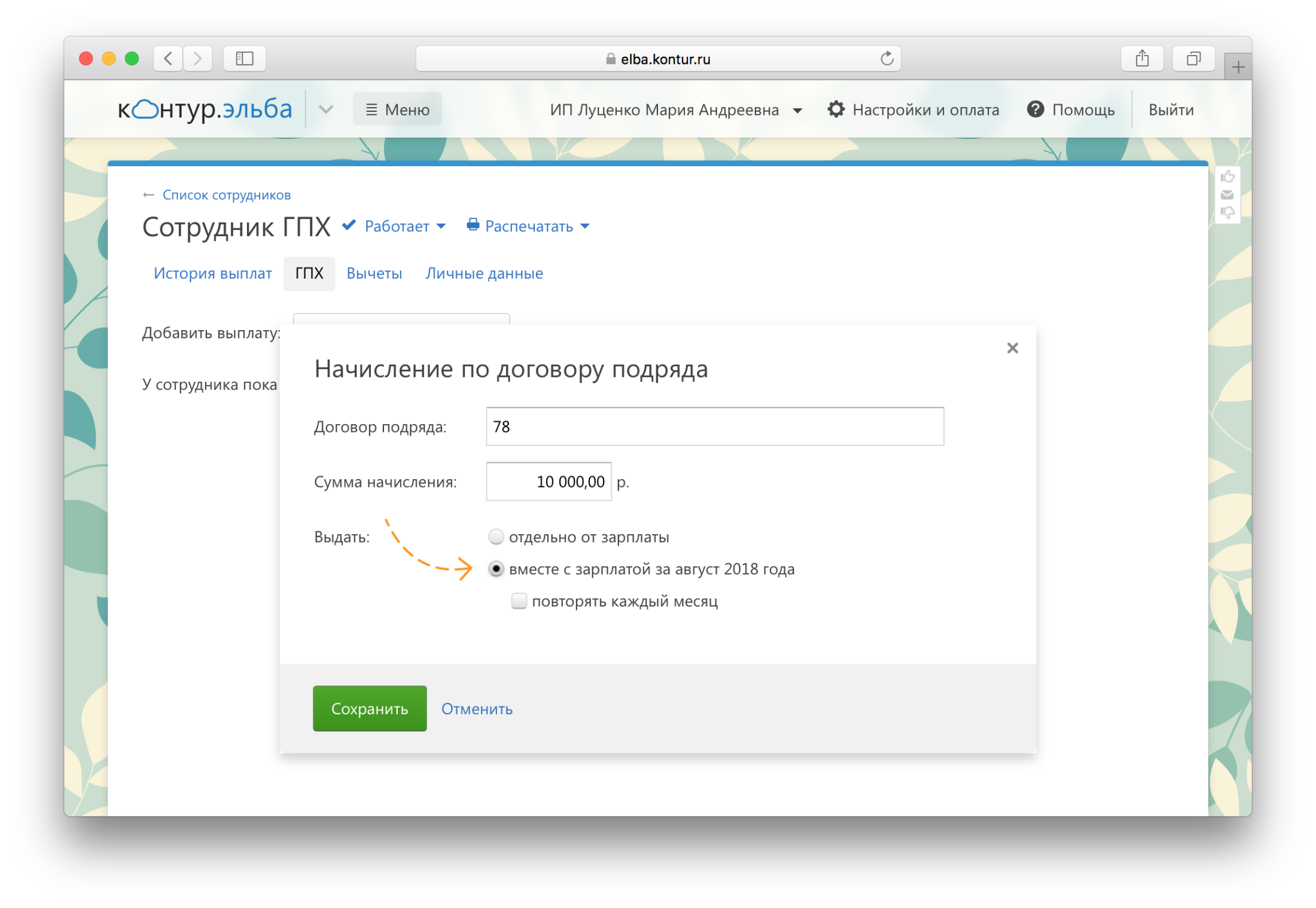

Работники по договору подряда или ГПХ

В Эльбе добавьте таких исполнителей в разделе Сотрудники по договору «ГПХ или подряда».

В карточке сотрудника появится подраздел ГПХ — в нём и нужно будет начислять вознаграждение работника. День начисления = день выплаты вознаграждения.

За сотрудников на договоре подряда нужно платить НДФЛ и страховые взносы на обязательное пенсионное и медицинское страхование + в ФСС на травматизм, если это предусмотрено договором.

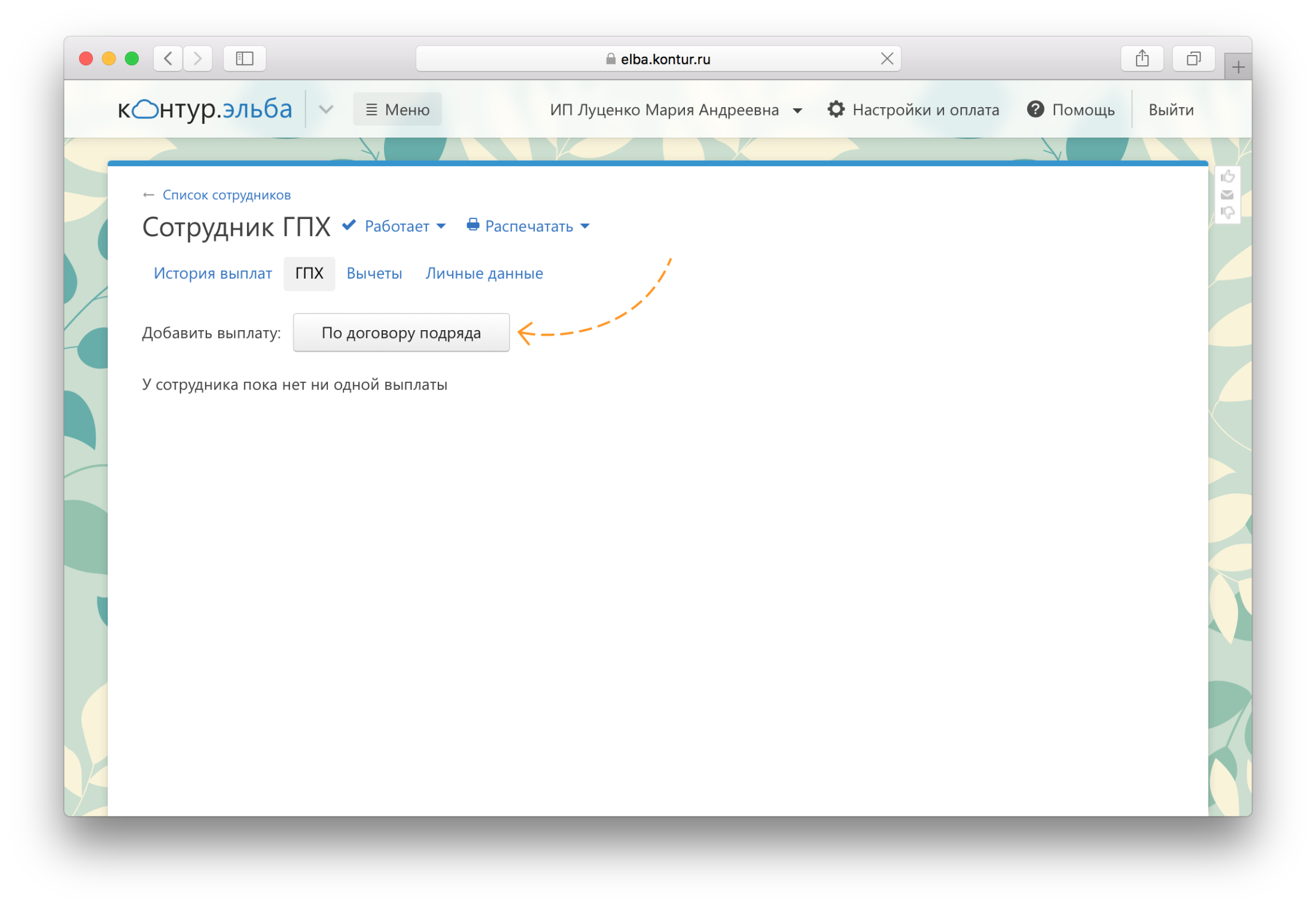

Эльба предложит заплатить взносы в общей задаче за сотрудников.

А вознаграждение с НДФЛ — в отдельной задаче «Заплатить по договору подряда».

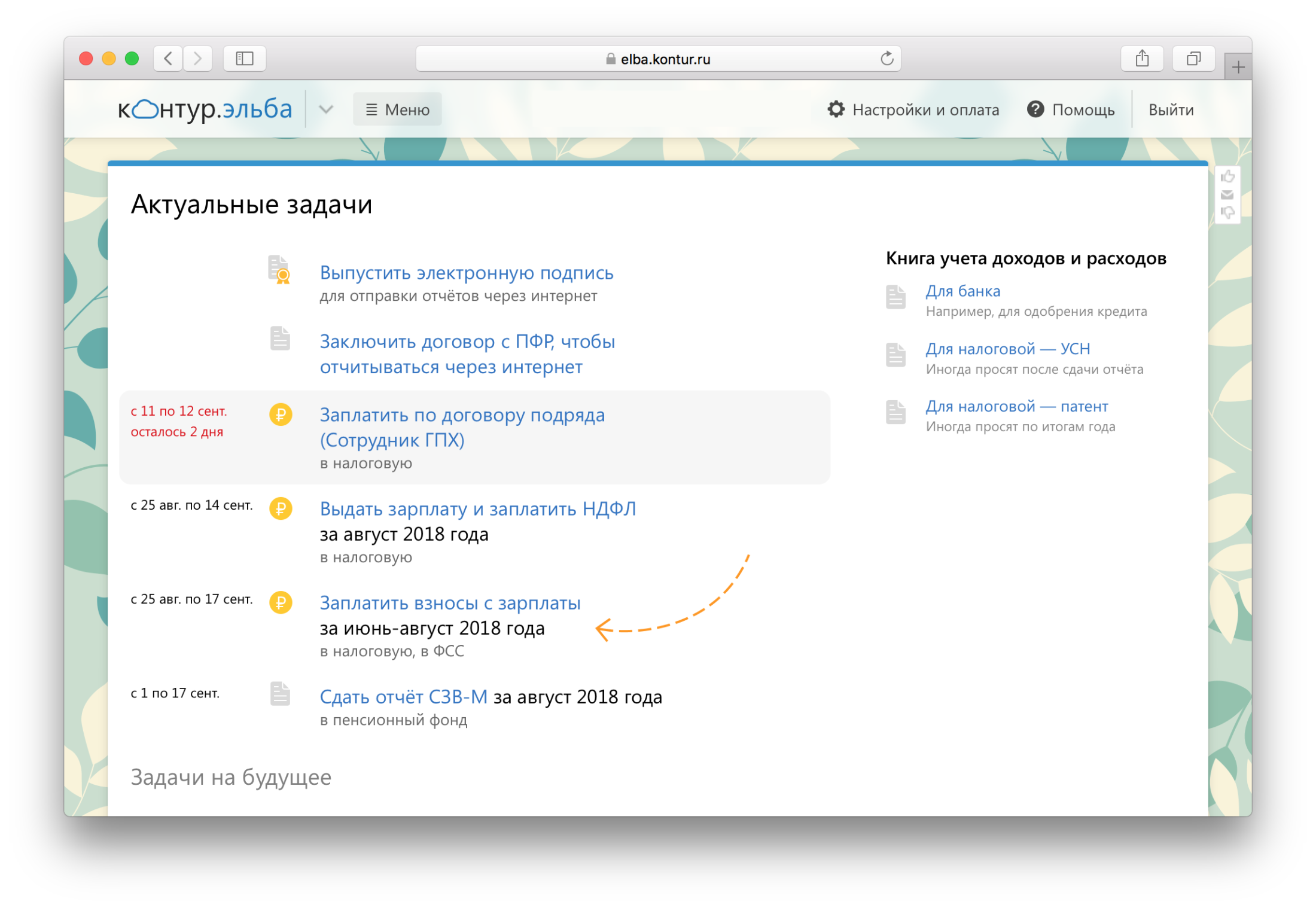

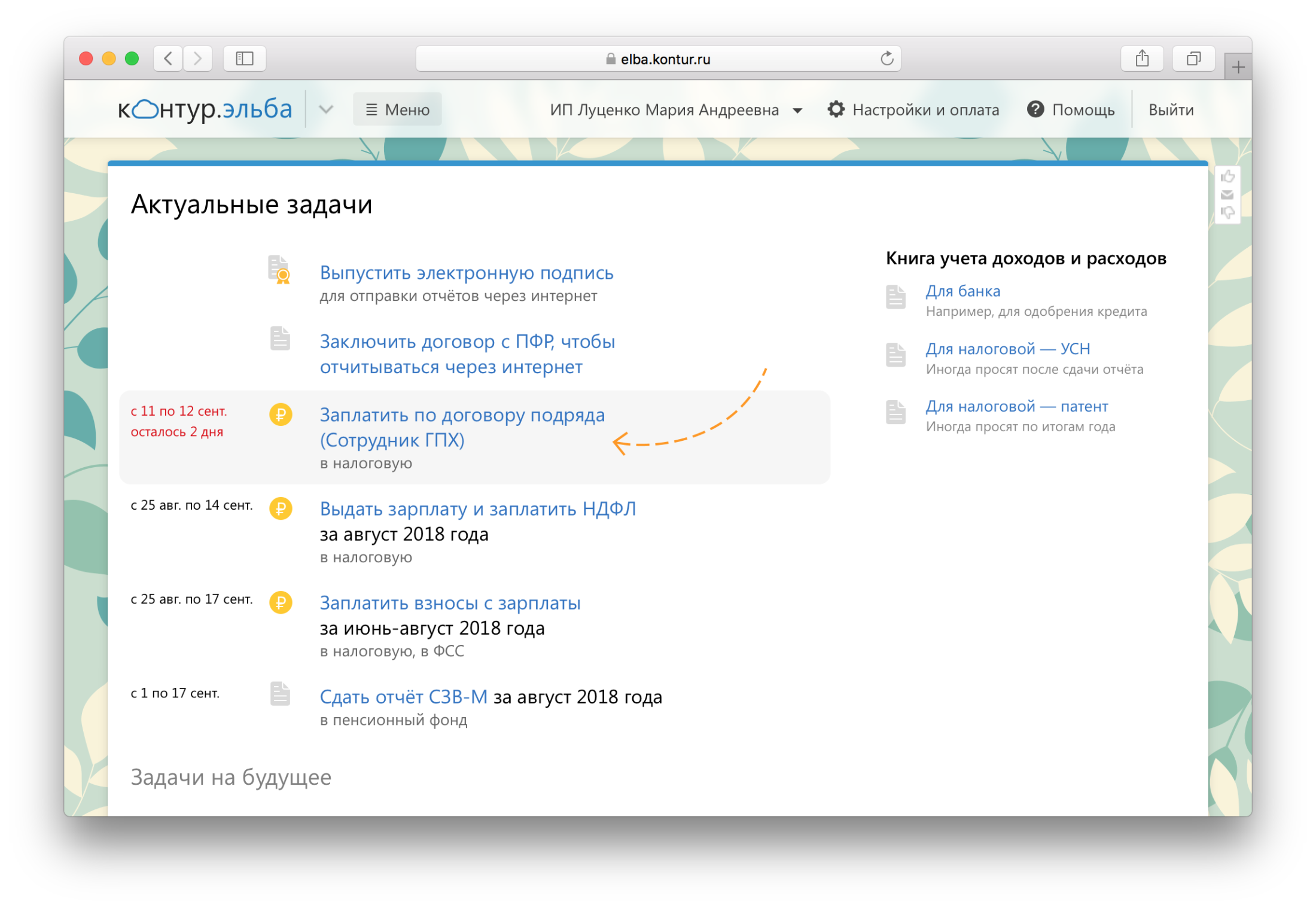

Важно: задача не появится, если вы начислите вознаграждение задним числом. Эльба будет считать, что вы уже рассчитались с работником, поэтому платёжки придётся подготовить самостоятельно.

НДФЛ нужно заплатить не позже следующего рабочего дня после расчёта с сотрудником.

А если расплачиваетесь с исполнителями по договору ГПХ в день зарплаты остальных сотрудников, то при начислении выберите «Вместе с зарплатой за…». Платёжки на выплату будут в общей задаче «Выдать зарплату и заплатить НДФЛ за…».

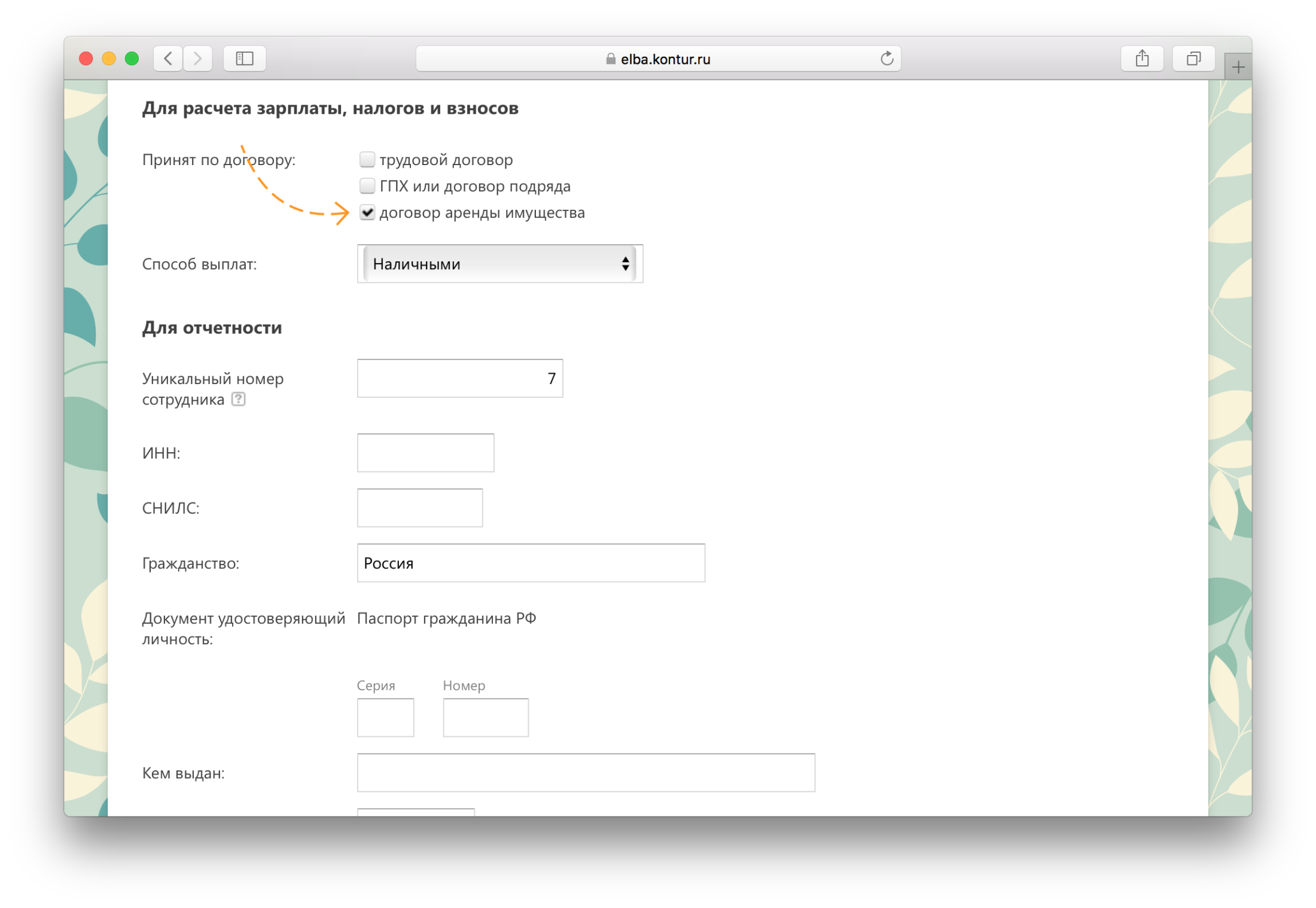

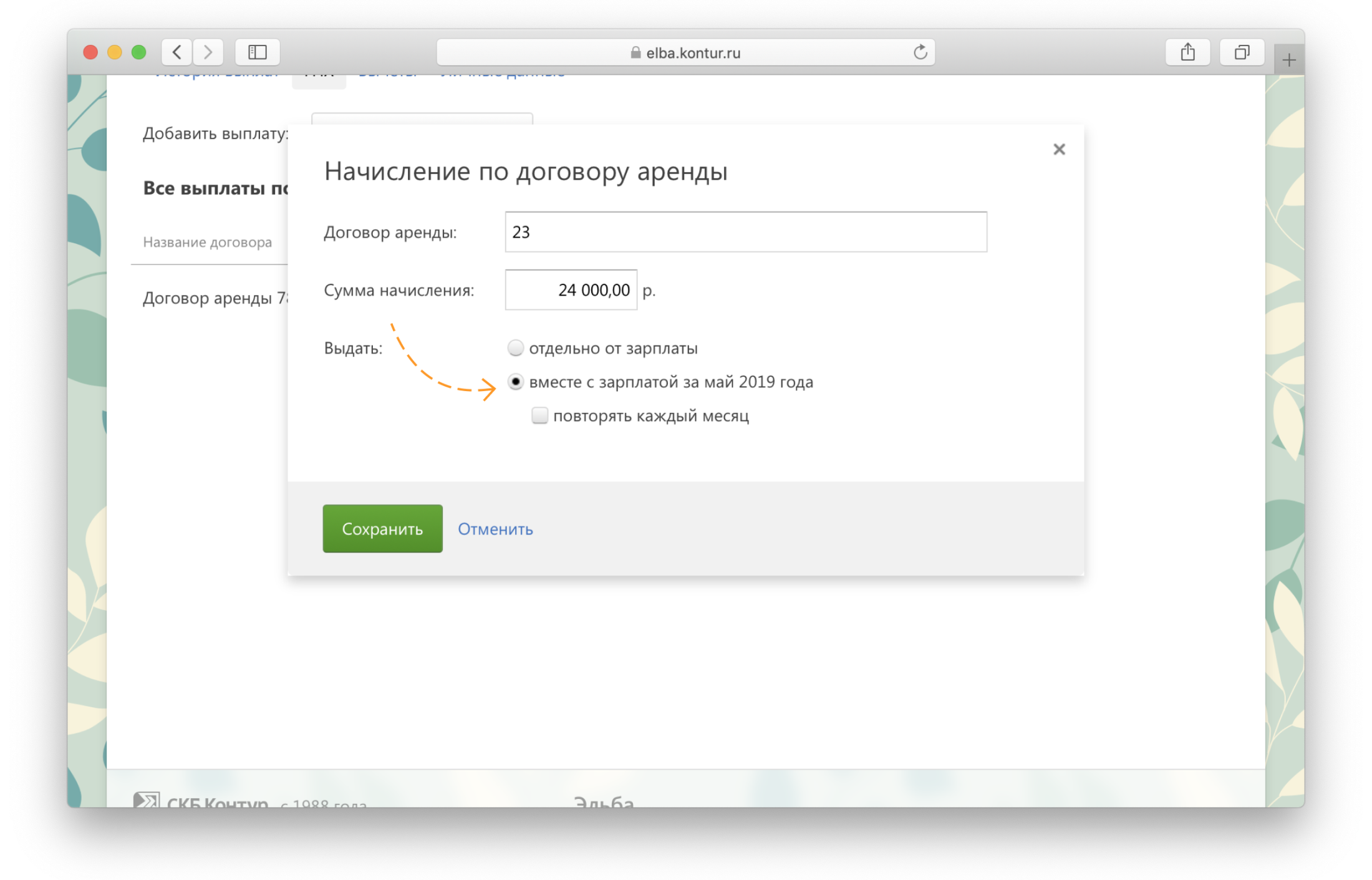

Как добавить арендодателя — физлицо

Если арендуете помещение у физлица, не забудьте удержать НДФЛ с арендной платы. Вы должны это сделать как налоговый агент.

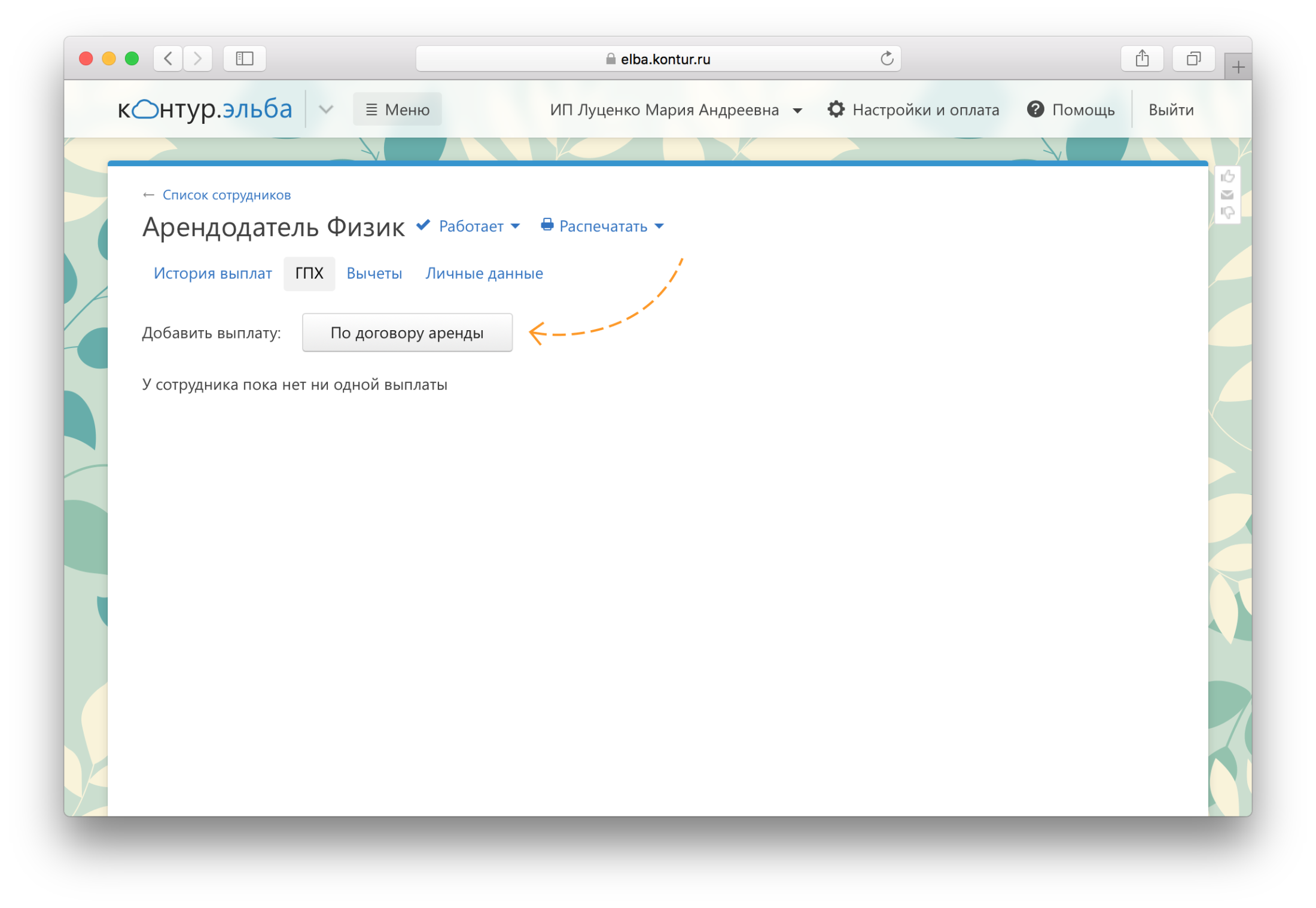

В Эльбе добавьте арендодателя в раздел Сотрудники «по договору аренды имущества».

Затем покажите выплаты по аренде в подразделе ГПХ.

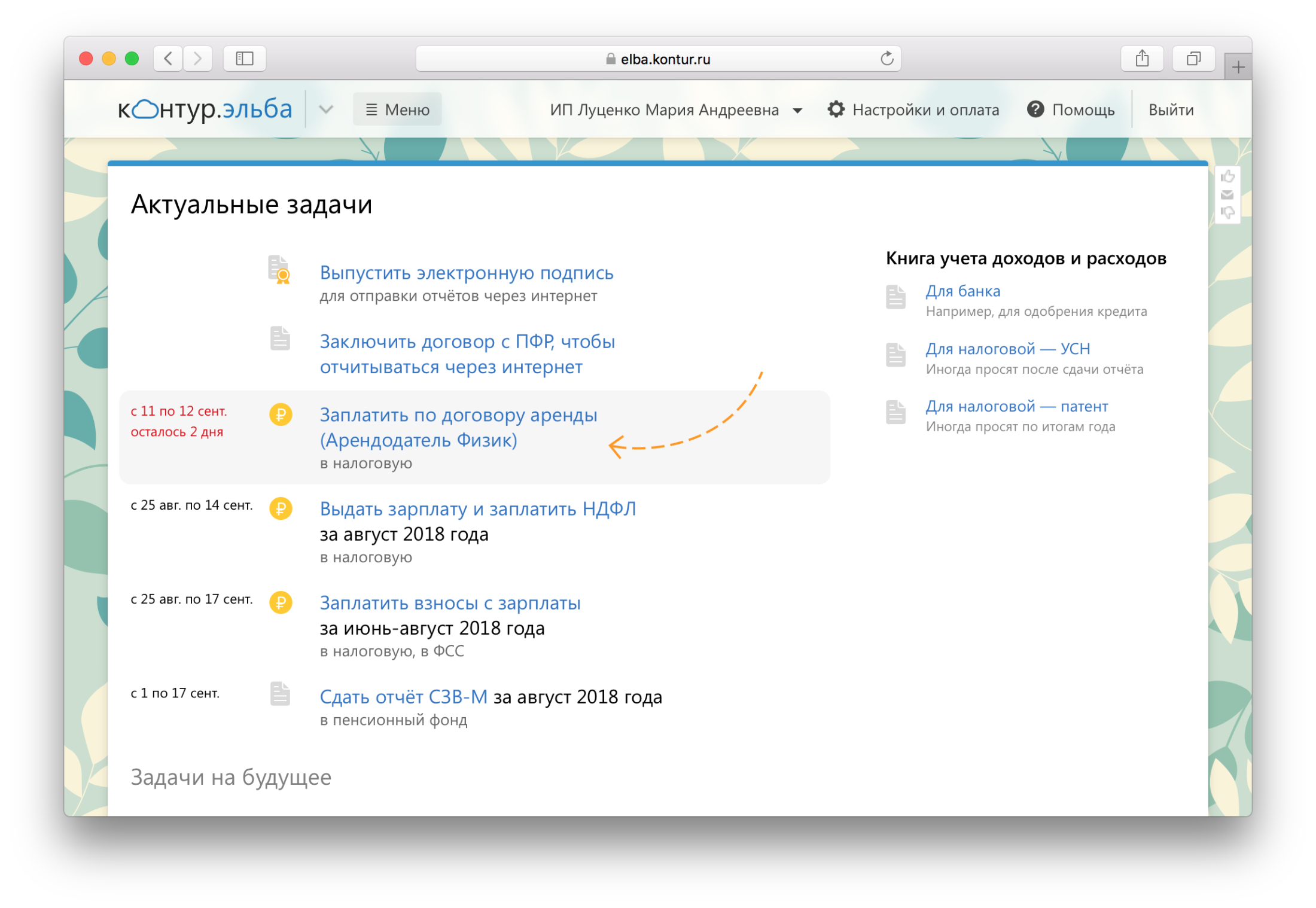

Эльба автоматически рассчитает НДФЛ с этих сумм и предложит заплатить в разделе Отчётность.

Важно: задача не появится, если вы начислите аренду задним числом. Эльба будет считать, что вы уже рассчитались с сотрудником, поэтому платёжки придётся подготовить самостоятельно.

НДФЛ нужно заплатить не позднее следующего рабочего дня после расчёта с арендодателем.

А если расплачиваетесь с физлицом в день зарплаты остальных сотрудников, то при начислении выберите «Вместе с зарплатой за…» — платёжки на выплату будут в задаче «Выдать зарплату и заплатить НДФЛ за…».

Как добавить вычет по НДФЛ

В разделе Сотрудники → Нужный сотрудник → Вычеты → Добавить вычет.

В Эльбе можно добавить только стандартные вычеты по НДФЛ: за себя или за ребёнка. Остальные вычеты и для работодателя, и для сотрудника легче получить в налоговой самостоятельно.

Вычет на ребёнка автоматически перестанет предоставляться, если доход сотрудника превысит 350 000₽.

Вычет не переходит автоматически на следующий год, поэтому не забывайте добавлять вычеты ежегодно и проверять, имеет ли сотрудник до сих пор право на них. Например, не исполнилось ли ребёнку 18 или 24.

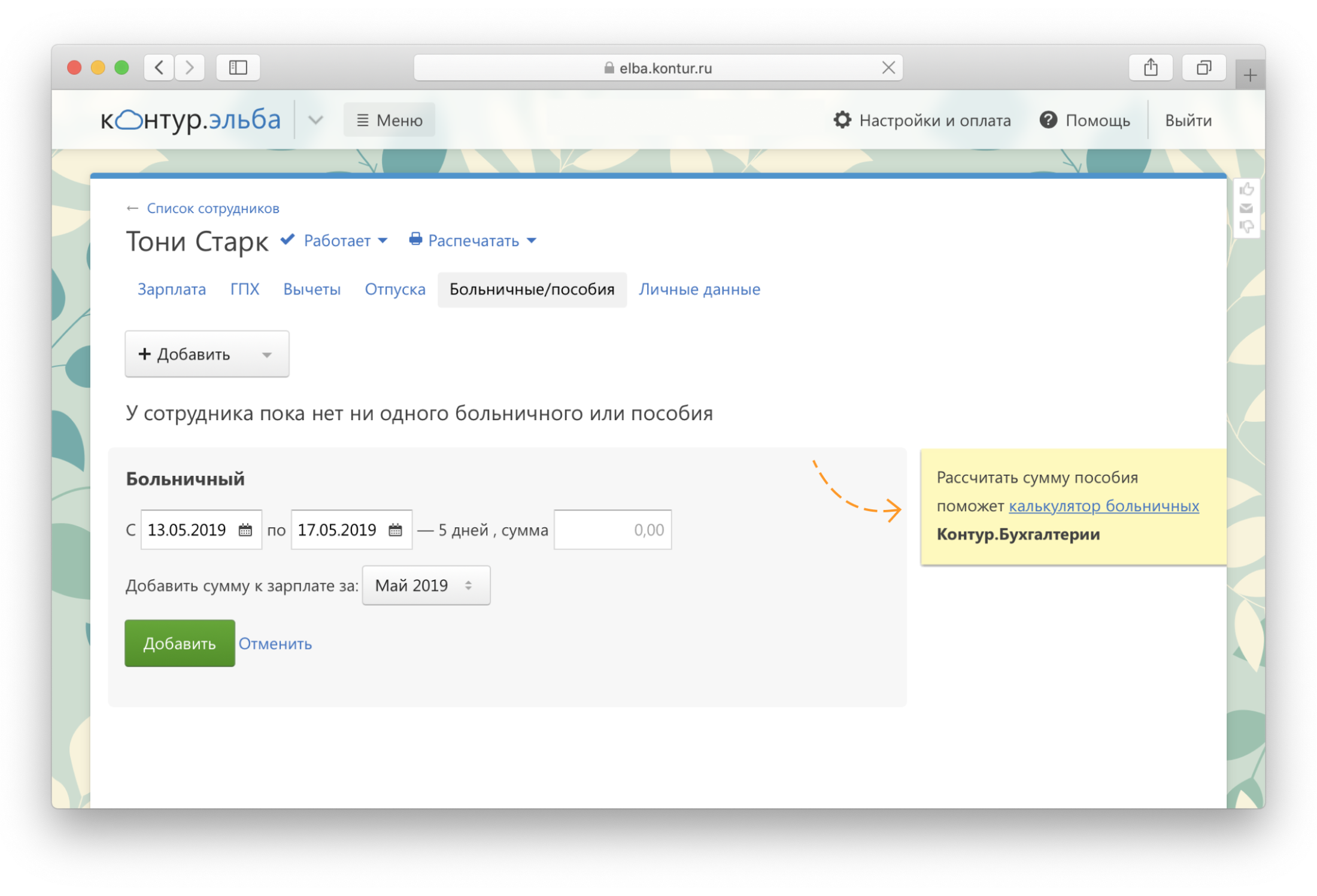

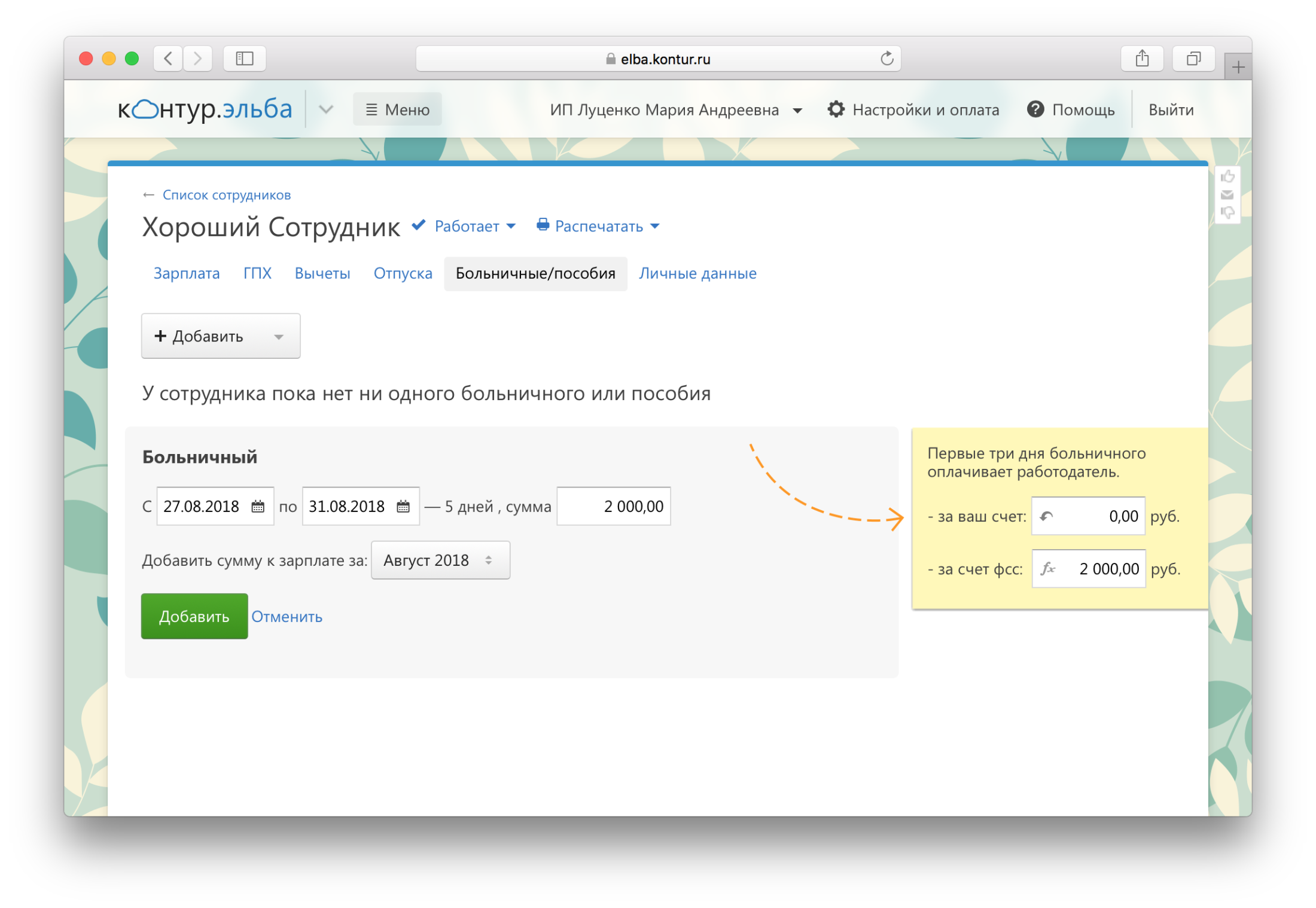

Как добавить больничный

В разделе Сотрудники → Нужный сотрудник → Больничные/пособия. Здесь же можно добавить декретные пособия.

Эльба не умеет рассчитывать больничные автоматически, но при добавлении будет ссылка на калькулятор, который поможет с расчётом.

Если сотруднику продлили больничный, измените у первичного больничного в Эльбе дату конца на дату выписки. Такой способ подойдёт, если вы ещё не выплачивали больничный и он принес все больничные листы сразу.

Если больничный уже выплачивали, а продление оплачиваете дополнительно, то заведите его как новый больничный. Чтобы расчёт по страховым взносам сформировался правильно, обнулите сумму за счет работодателя вручную.

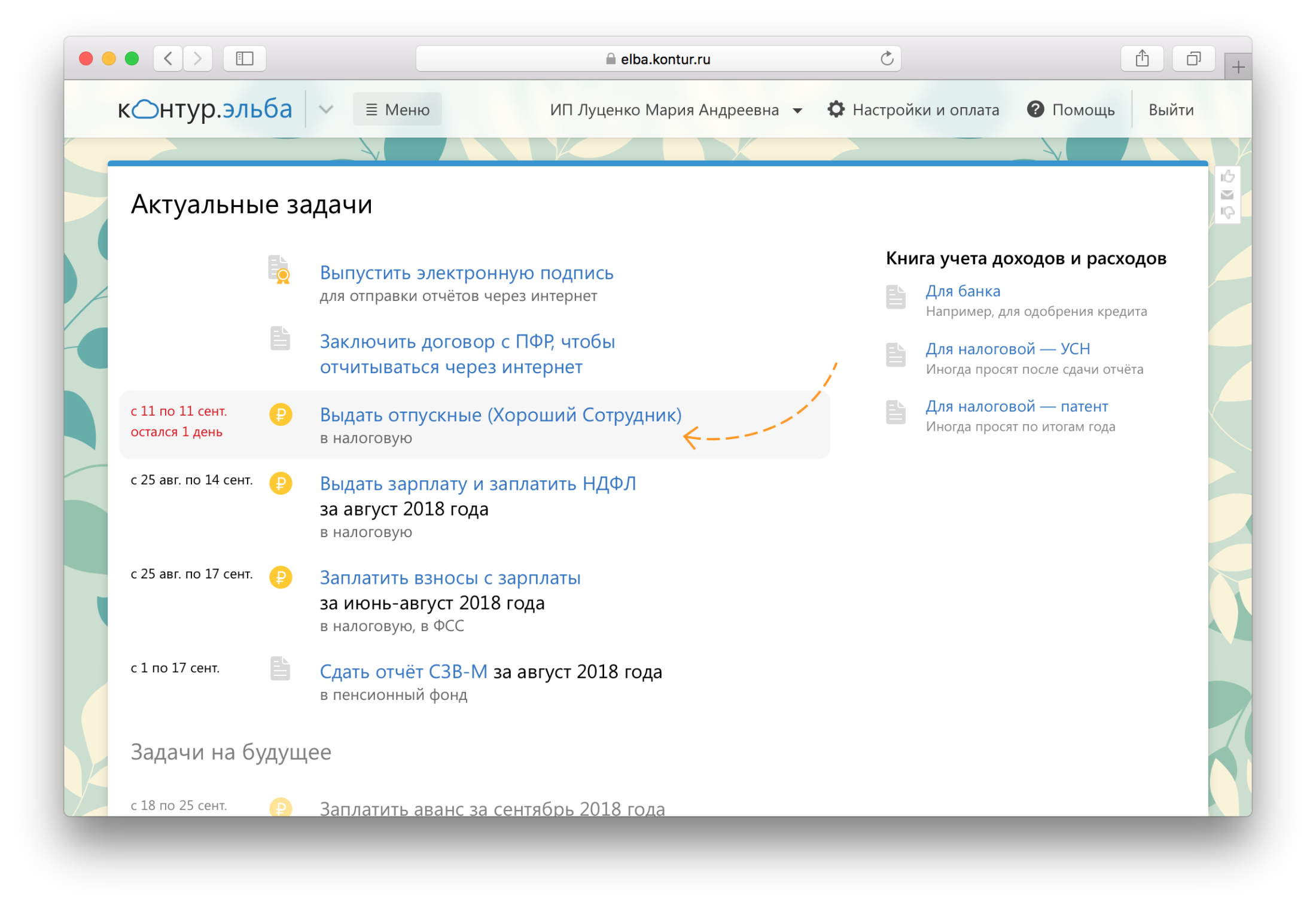

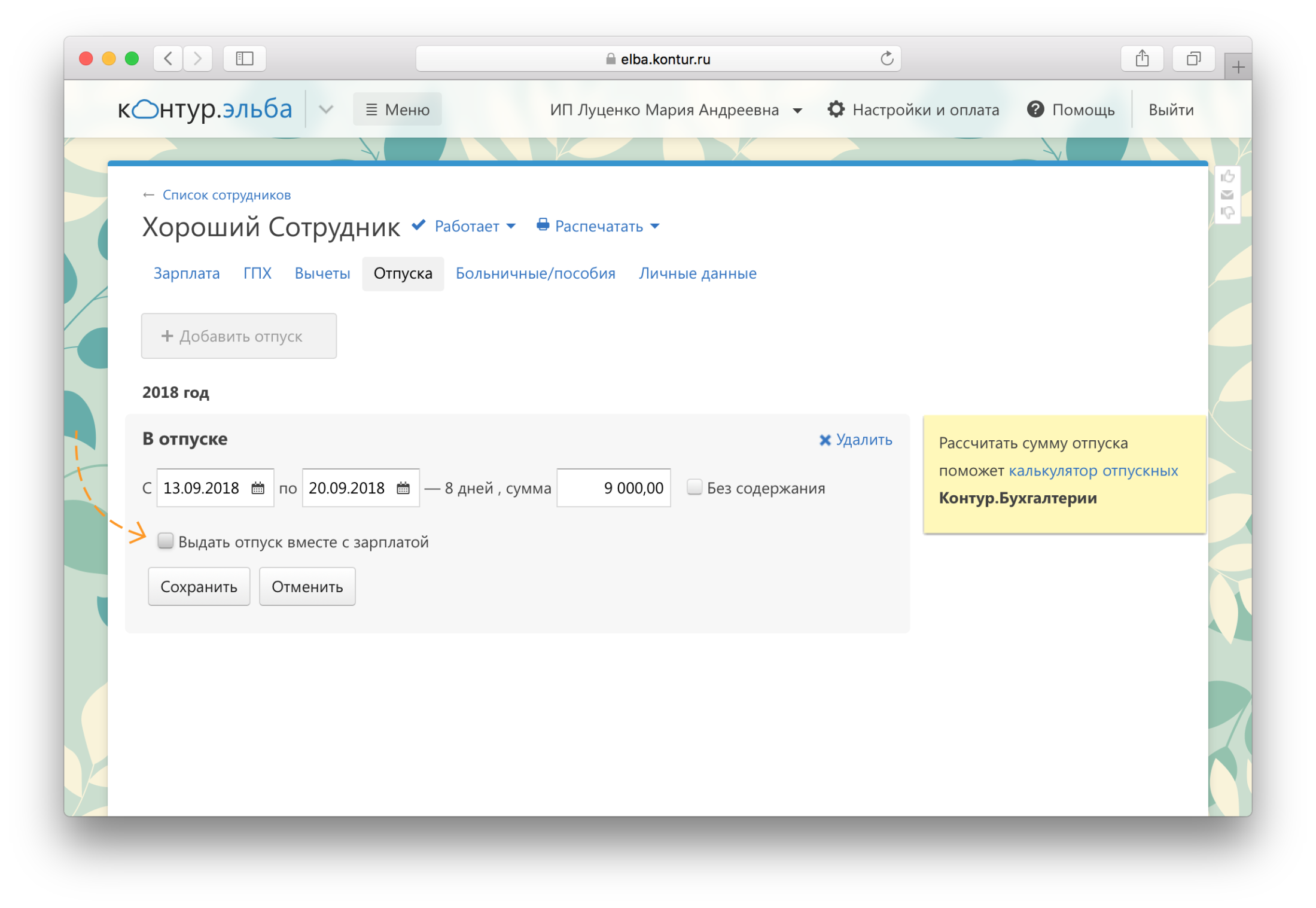

Как добавить отпуск

В разделе Сотрудники → Нужный сотрудник → Отпуска.

Рассчитать отпускные поможет калькулятор.

По Трудовому кодексу выплатить отпускные работнику нужно не позже чем за 3 календарных дня до начала отпуска, поэтому добавьте отпуск в Эльбу заранее. После этого в разделе Отчётность появится задача по выплате отпускных и НДФЛ с них.

Отпускные можно выдать и раньше чем за 3 дня. Часто работодатели выплачивают отпускные вместе с зарплатой, если даты близко друг к другу. Например, сотрудник уходит в отпуск 15 августа, а зарплату в организации выдают 10 августа.

В Эльбе так тоже можно сделать — поставьте галочку напротив поля «Выдать вместе с зарплатой» и она предложит заплатить всё вместе в задаче «Выдать зарплату и заплатить НДФЛ за…».

Если добавите отпуск сегодняшним днём или днём из прошлого, задача по выплате отпускных в разделе Отчётность не появится. Эльба будет считать, что вы уже рассчитались с сотрудником, поэтому платёжки придётся подготовить самостоятельно.

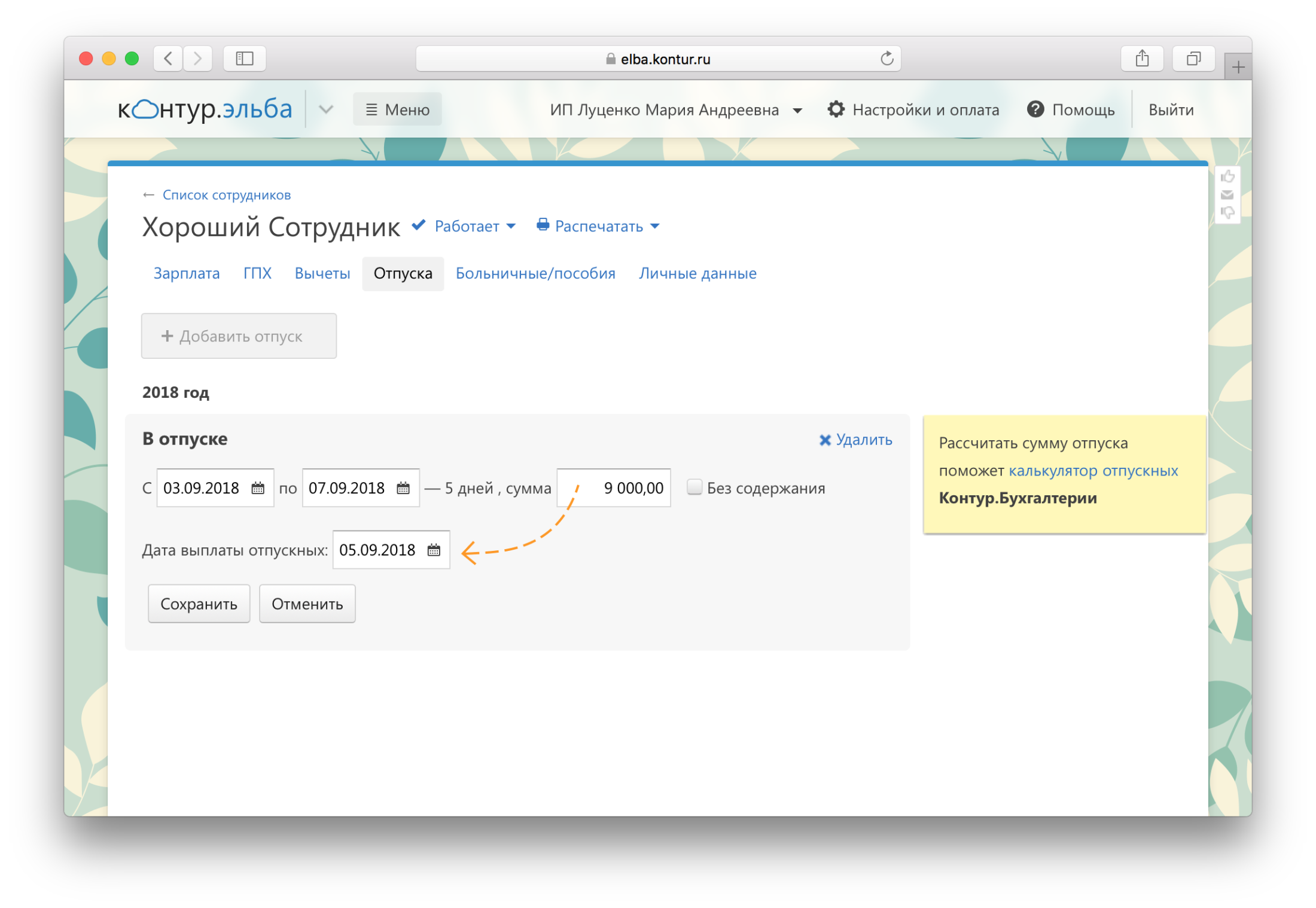

Когда добавляете отпуск в карточку сотрудника, в поле «Дата выплаты отпускных:» укажите реальную дату выплаты. Это важно для 6-НДФЛ, потому что срок перечисления НДФЛ с отпускных — последний день месяца, в котором выплачены отпускные.

Чтобы добавить отпуск без содержания, поставьте галочку рядом с полем «Без содержания».

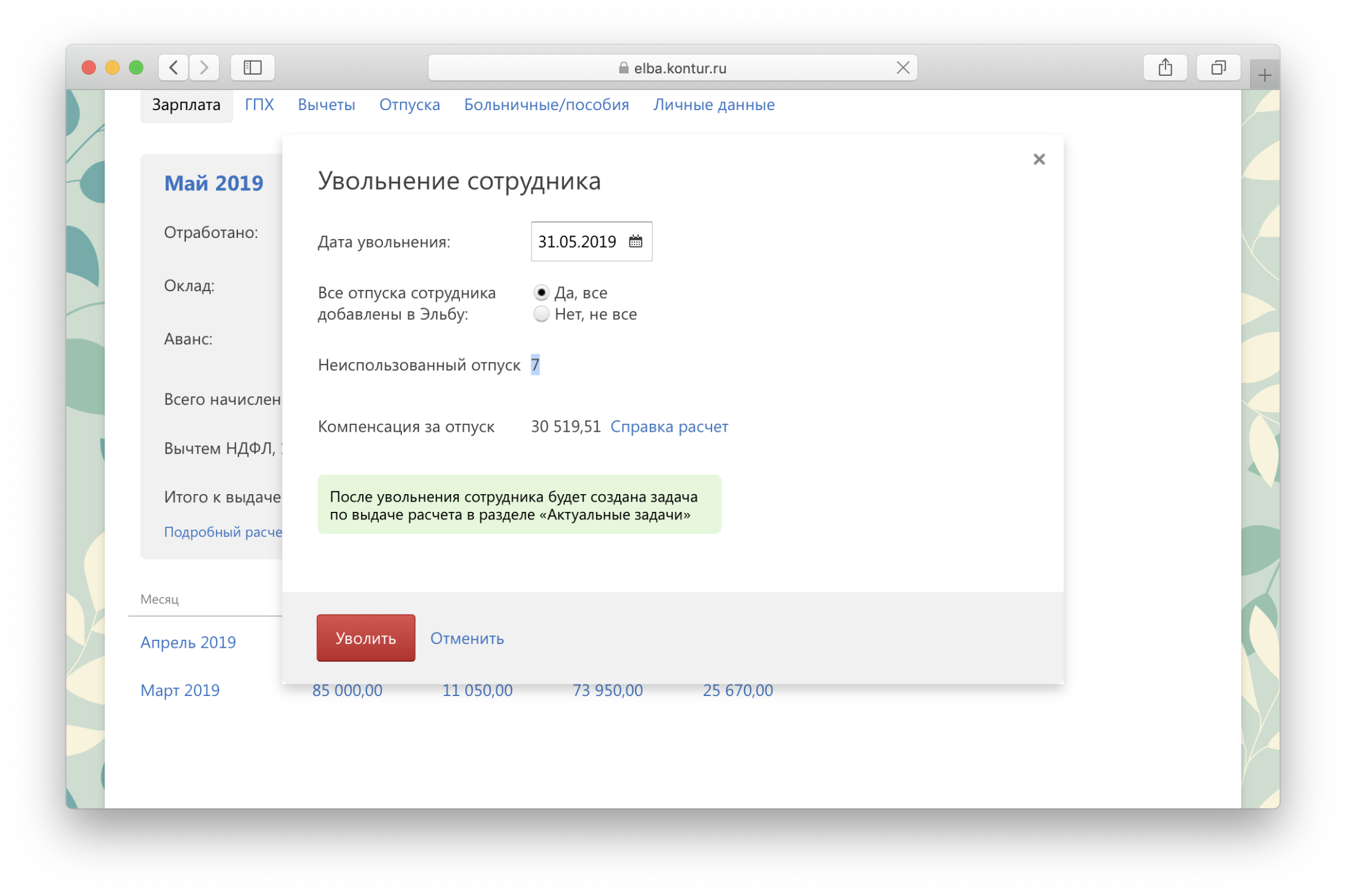

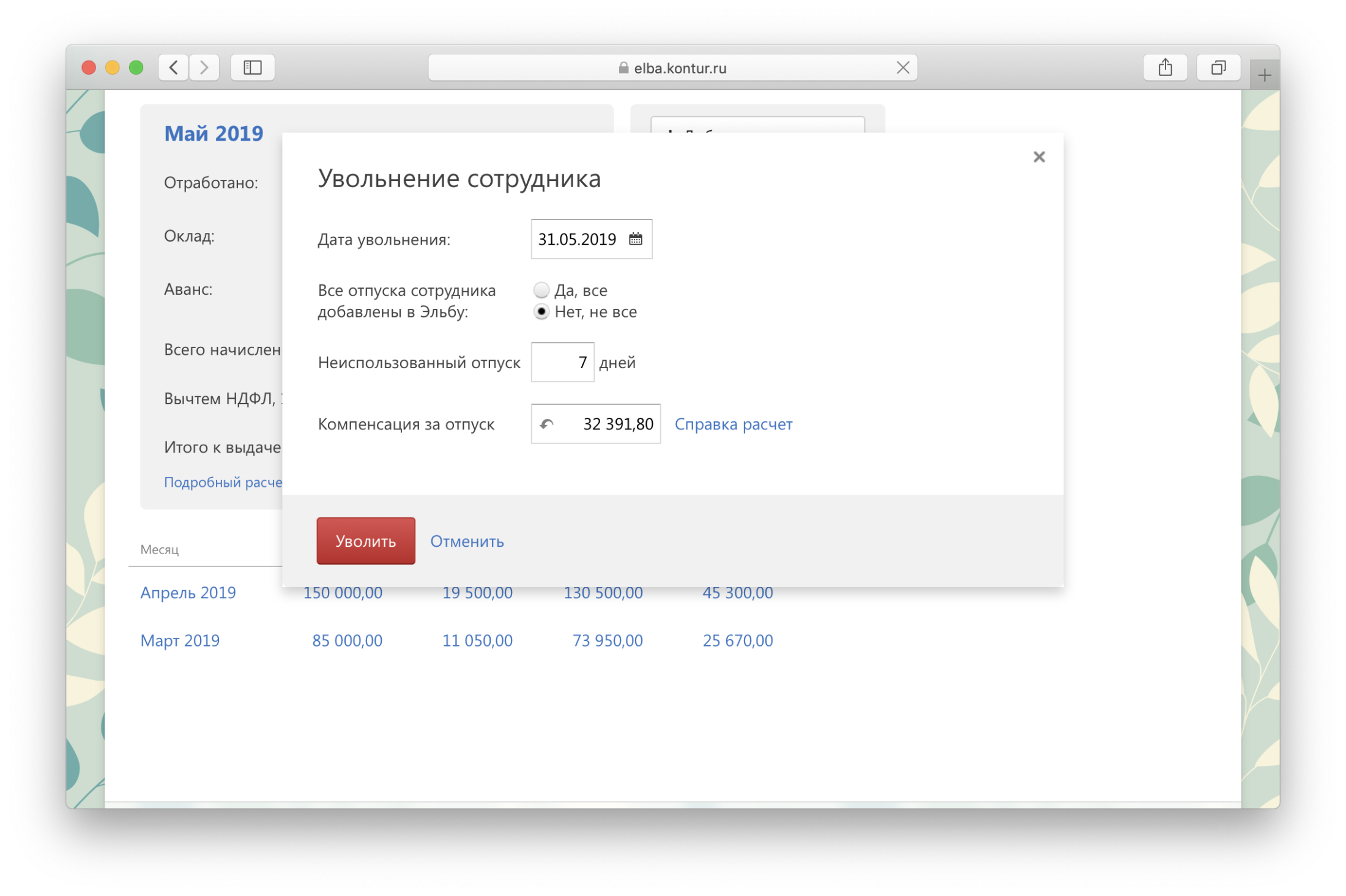

Как уволить сотрудника

Зайдите в личную карточку сотрудника в разделе Сотрудники → Работает → Уволить. Если показывали в Эльбе все отпуска, больничные и зарплату — компенсация за неиспользованный отпуск рассчитается автоматически. Если не показывали — придётся считать вручную.

Если увольняете сотрудника последним днём месяца, авторасчёт может быть неправильным, потому что в расчете среднего дневного заработка Эльба не учтёт доход этого месяца.

Чтобы это исправить, нужно:

- Выбрать вариант «Да, все»

— поставить дату увольнения — последний день месяца,

— скопировать число дней неиспользованного отпуска.

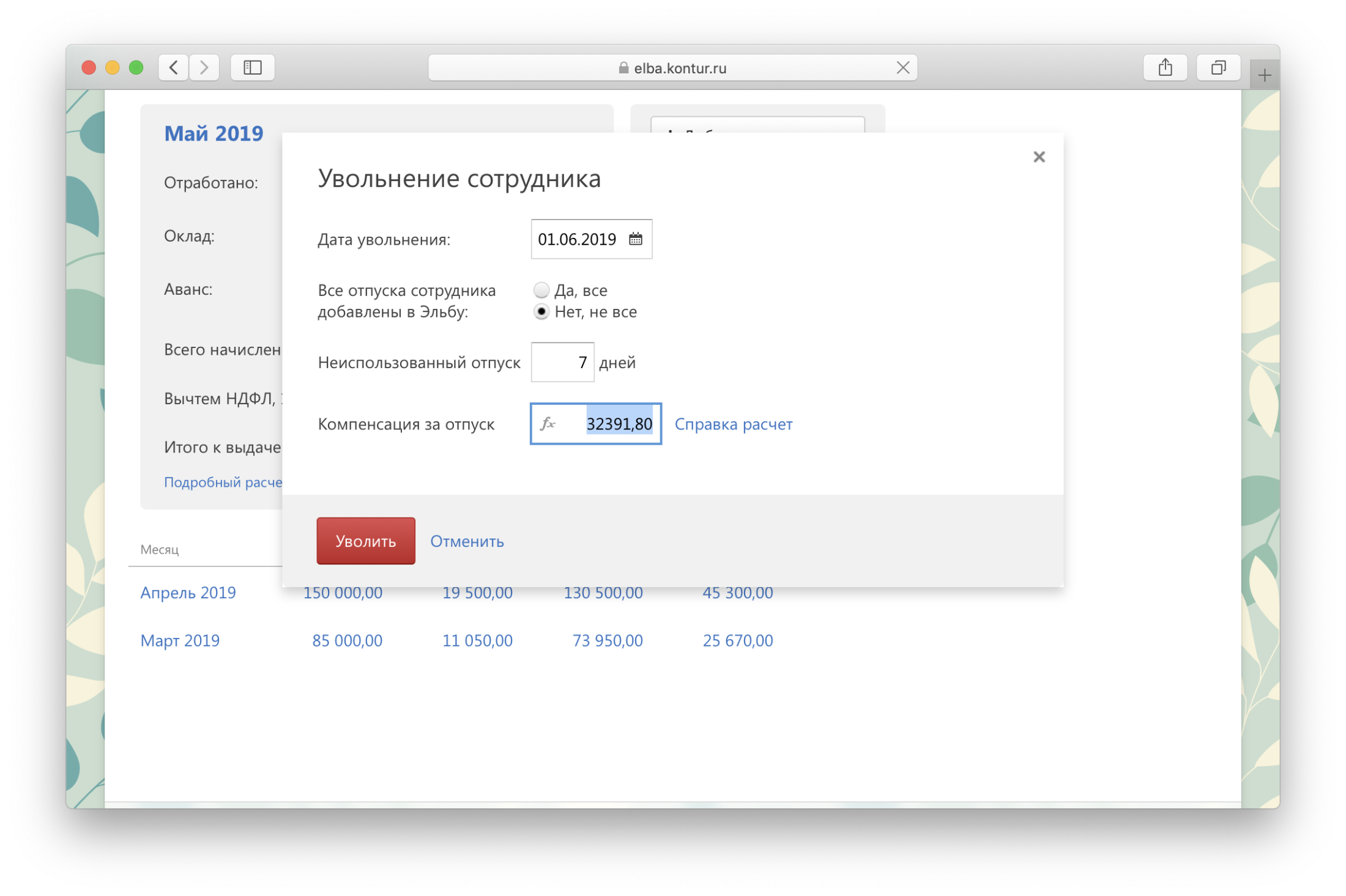

2. Выбрать вариант «Нет, не все»

— указать дату увольнения — первый день следующего месяца,

— ввести скопированные выше дни неиспользованного отпуска,

— скопировать авторассчитанную сумму компенсации.

3. Вернуть корректную дату увольнения — последний день месяца

— подставить скопированную сумму компенсации.

Отдельная задача появится в разделе Отчетность, если указать текущую дату увольнения или дату из будущего.

Если уволили сотрудника задним числом, задача не появится и платёжки придётся подготовить вручную.

Сумма в задаче включает полный расчет при увольнении = компенсация за неиспользованный отпуск + зарплата за отработанную часть месяца.

О том, какие документы оформить при увольнении, читайте в статье «Как уволить сотрудника».