Расчет 6-НДФЛ за 1 квартал 2021 года: разъяснения ФНС

Осталось немного времени для сдачи расчета 6-НДФЛ за I квартал 2021 года. В связи с тем, что отчитываться нужно по обновленной форме, ФНС выпустила несколько писем, разъясняющих заполнение новой формы.

Срок представления расчета по форме 6-НДФЛ за 1-й квартал – 30 апреля 2021 года.

Зарплата выплачена 31 марта 2021 года: как заполнить раздел 1

В разделе 1 расчета 6-НДФЛ за 1 квартал 2021 год нужно отражать с выплаченных физлицам доходов суммы удержанного НДФЛ за последние три месяца отчетного периода, то есть за январь – март 2021 г., независимо от срока их перечисления.

Здесь важно то, что НДФЛ за квартал нужно отражать независимо от срока их перечисления.

Это значит, больше не работает правило, по которому раньше суммы НДФЛ отражали в отчетности того периода, на который приходится дата перечисления этого налога в бюджет.

Напомним, в разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода:

- в поле 020 – обобщенная по всем физлицам сумма налога, удержанная за последние три месяца;

- в поле 021 – дата, не позднее которой должна быть перечислена удержанная сумма налога.

- в поле 022 – обобщенная сумма удержанного налога, подлежащая перечислению в указанную в поле 021 дату.

При этом сумма налога, удержанная за последние три месяца отчетного периода, указанная в поле 020, должна соответствовать сумме значений всех заполненных полей 022.

Например, зарплата выплачена 31 марта 2021 года. Срок уплаты НДФЛ – 1 апреля, т. е. другой отчетный период. Данную выплату зарплаты нужно отразить в разделе 1 расчета 6-НДФЛ за 1-й квартал 2021 года так:

- в строке 020 указывается обобщенная по всем физическим лицам сумма НДФЛ, удержанная за январь-март 2021 года;

- в строке 021 – 01.04.2021;

- в строке 022 – сумма НДФЛ с заработной платы за март.

Так разъясняет ФНС России в письме от 12.04.2021 № БC-4-11/4935@.

Аналогичные разъяснения ФНС направила ранее письмом от 01.04.2021 № БС-4-11/4351@.

Инспекторы рассмотрели такую ситуацию: организация по ошибке указала в разделе 1 расчета 6-НДФЛ за I квартал 2021 года сумму НДФЛ, удержанную 31.12.2020 с зарплаты за декабрь 2020 года.

Инспекторы отмечают, поскольку срок перечисления этого НДФЛ пришелся на 11 января 2021 года, то это по своей сути не привело к занижению или завышению суммы НДФЛ, подлежащей перечислению в бюджет. Поэтому в этом случае сдавать уточненный расчет 6-НДФЛ за первый I квартал 2021 года не требуется.

Доходы, облагаемые по одинаковой ставке 13%

ФНС России в письме от 6 апреля 2021 г. № БС-4-11/4577@ разъяснила о нюансах заполнения формы 6-НДФЛ.

В разделе 1 указывают сроки перечисления НДФЛ и суммы удержанного налога за последние три месяца отчетного периода.

В разделе 2 – обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала года по соответствующей налоговой ставке.

Если налоговый агент выплачивал физлицам в течение отчетного периода доходы, облагаемые по разным ставкам, раздел 2 заполняется для каждой из ставок налога.

Так, если с доходов суммы НДФЛ рассчитываются по одинаковой налоговой ставке 13%, независимо от того, каким пунктом статьи 224 НК РФ данная ставка предусмотрена, и перечисляются на один КБК — 182 1 01 02010 01 1000 110, то такие доходы отражаются в одном разделе расчета 6-НДФЛ.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Изменения трудового законодательства с 2022 года: важное для бухгалтера и директора

График отпусков на 2022 год с учетом изменений ТК РФ

С 2022 года больничные и декретные пособия автоматически. Что нужно делать бухгалтеру?

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Когда сдавать форму 6-НДФЛ за 9 месяцев

- В каком виде сдавать расчет за 3 квартал 2021 года

- Какие сроки для сдачи отчета 6-НДФЛ за 9 месяцев 2021 года

- Сдача отчета по подразделению: нюансы

- Сдача нулевого отчета 6-НДФЛ за 3 квартал: нюансы

- Итоги

В каком виде сдавать расчет за 3 квартал 2021 года

Форма для сдачи сводного расчета по НДФЛ утверждена приказом ФНС от 15.10.2020 № ММВ-7-11/753@. Все предприятия и ИП, выплачивающие физлицам доходы, по которым у них возникли обязанности налогового агента по НДФЛ, обязаны ежеквартально сдавать расчет в ФНС.

- количество физлиц, получивших по отчету доходы, оказалось меньше 10 человек, отчитаться можно в бумажной форме;

- количество физлиц, чьи доходы попали в расчет, 10 и более, отчитываться нужно по электронке.

ОБРАТИТЕ ВНИМАНИЕ! С численностью получивших доходы до 10 человек сдавать отчет электронно тоже можно. Ограничения распространяются только на возможность предоставления отчета на бумаге.

С образцом отчета за 3 квартал 2021 года ознакомьтесь в материале «Пример заполнения формы 6-НДФЛ за 3 квартал».

Какие сроки для сдачи отчета 6-НДФЛ за 9 месяцев 2021 года

Отчет за 3 квартал является как бы промежуточным для НДФЛ, налоговым периодом по которому является год. Напомним, что годовой отчет следует подавать в налоговую не позже 1 апреля года, следующего за тем, за который отчитываемся.

А в течение года отчеты сдаются не позже последнего дня месяца, следующего за соответствующим отчетным периодом. Но отчет за 3 квартал 2021 года нужно представить налоговикам не позже 08.11.2021, т.к. с 30 октября по 7 ноября действует режим нерабочих дней.

Сдача отчета по подразделению: нюансы

За каждое подразделение (филиал) предприятия, которые признаются обособленными, следует сдавать свой отдельный расчет 6-НДФЛ. Об этом сказано в п. 2 ст. 230 НК РФ.

Подробнее о том, что такое обособленное подразделение с точки зрения налогового и гражданского законодательства, читайте: «Регистрация обособленного подразделения — пошаговая инструкция».

Подробно порядок предоставления филиалами и представительствами расчетов по НДФЛ рассмотрены в письме ФНС от 28.12.2015 № БС-4-11/23129. Алгоритм формирования и подачи расчетов по подразделениям такой:

- Отчет должен содержать индивидуальный набор реквизитов — ИНН, КПП и ОКТМО — по подотчетному подразделению.

- Если у нескольких подразделений хотя бы один из реквизитов отличается — по таким подразделениям нужно готовить разные отчеты.

- Если два (или более) подразделений относятся к одной ИФНС — разные отчеты подаются в эту одну ИФНС.

- В поле «Код места» в отчетах для подразделений выбирается:

- 220 — для подразделений российских юрлиц;

- 335 — для подразделений иностранных юрлиц;

- 320 — для разных мест осуществления деятельности ИП.

ВНМАНИЕ! С 2020 года 6-НДФЛ можно сдать централизовано, при условии что головная организация и обособленное подразделение либо несколько подразделений находятся в одном муниципалитете. Для этого достаточно подать уведомление о выборе налогового органа в ФНС, куда будете сдавать отчетность. Остальные инспекции узнают о вашем выборе автоматически. Если же все подразделения находятся в разных муниципальных образованиях, расчет нужно заполнять и представлять отдельно по каждому обособленному подразделению (Письма ФНС России от 03.07.2020 №БС-4-11/10794@.

Подробности см. здесь.

Как уплатить НДФЛ и отчитаться по налогу, если обособленное подразделение закрыто? Ответ на этот и другие вопросы узнайте в Готовом решении от КонсультантПлюс. Пройдите бесплатную регистрацию в справочно-правовой системе и получите временный демо-доступ к любой информации К+.

Сдача нулевого отчета 6-НДФЛ за 3 квартал: нюансы

Согласно разъяснительному письму ФНС от 23.03.2016 № БС-4-11/4958@, если в отчетном периоде у отчитывающего лица не возникало обязанностей по налоговому агентированию по НДФЛ, то 6-НДФЛ можно не сдавать. При этом рекомендуем уведомить ФНС о том, что обязанность представлять расчет отсутствует. В противном случае налоговики могут решить, что формуляр не сдан неправомерно, и заблокируют расчетный счет.

Представлять расчет надо начинать с тех периодов, в которых появились выплаты доходов и НДФЛ.

ОБРАТИТЕ ВНИМАНИЕ! Несмотря на то что приведенное выше письмо ФНС является действующим, налоговики на местах часто просят все-таки сдавать нулевую форму за «пропущенные» по НДФЛ кварталы. Особенно если предвидится выплата доходов в дальнейших периодах в том же году.

Сдается нулевой расчет по тем же правилам, что и не нулевой.

ВАЖНО! 6-НДФЛ нужно сдать не только за квартал выплаты дохода, но и за последующие. Например, доход был выплачен сотрудникам в январе-2021, а с февраля в компании числится только директор, который оформил отпуск за свой счет. Форму 6-НДФЛ в любом случае следует представить и за 1-й квартал, и за полугодие, и за 9 месяцев, и за год.

Как формируется расчет, если в году были «нулевые» периоды, смотрите: «Нужно ли сдавать нулевую отчетность 6-НДФЛ?».

Итоги

6-НДФЛ за 3 квартал сдается в электронном виде всеми налоговыми агентами, которые выплатили доход 10 и более физлицам в отчетном периоде. В 2021 году отчет нужно сдать не позже 8 ноября. Расчет сдается отдельно по каждому подразделению. Нюансы имеет и предоставление нулевки: согласно разъяснениям ФНС ее допускается не сдавать за те периоды, в которых у предприятия или ИП отсутствовали обязанности по налоговому агентированию по НДФЛ.

Образец заполнения 6-НДФЛ за 1 квартал 2021 года с отпускными

- 6-НДФЛ: общие требования

- Порядок отражения отпуска в 6-НДФЛ

- Пример заполнения 6-НДФЛ за 1 квартал с отпуском

6-НДФЛ: общие требования

Представление отчета в ФНС по форме 6-НДФЛ — обязанность каждого работодателя. Отчет сдается ежеквартально нарастающим итогом. Актуальный бланк утвержден приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Отчет за 1 квартал 2021 года необходимо сдать до 30.04.2021.

Форма включает обобщенные данные по всем выплаченным налоговым агентом доходам физлицам с указанием дат удержания и перечисления в бюджет НДФЛ.

На титульном листе заполняются реквизиты работодателя — налогового агента:

- ИНН, КПП (предприниматели в поле «КПП» ставят прочерк);

- наименование;

- номер корректировки (для первичного расчета это значение 000);

- номер налогового органа;

- код периода представления (для отчета за 1-й квартал — код 21);

- налоговый период (2021);

- код по ОКТМО и др.

Если с оформлением титульного листа особых проблем не возникает, то вот по заполнению разделов 1 и 2 формы 6-НДФЛ за 1 квартал 2021 года с отпускными остаются вопросы. Для правильного заполнения этих разделов важно качественное ведение налоговых регистров по НДФЛ.

Разберемся с заполнением этих разделов более подробно.

Порядок отражения отпуска в 6-НДФЛ

Заполнение 6-НДФЛ за 1 квартал 2021 года с отпускными имеет некоторые нюансы.

В раздел 2 вносятся все сведения о доходах физлиц с начала года, включая сумму начисленных отпускных.

При заполнении раздела 1 важно понять разницу между датами получения дохода, удержания и перечисления НДФЛ.

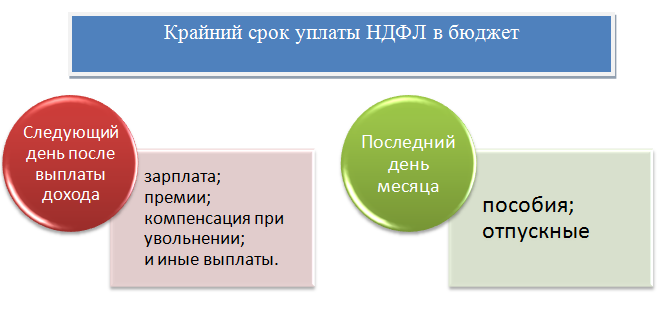

В стр. 022 указывается крайняя дата, до наступления которой налог нужно перечислить в бюджет.

Важно! Правило о перечислении НДФЛ на следующий за датой удержания налога день на отпускные не распространяется.

Для этого вида доходов установлена определенная дата — последний день того месяца, в котором выплачены отпускные (п. 6 ст. 226 НК РФ). Если этот день — выходной, платеж делается в следующий за ним рабочий день.

Если же этот день выпадает на следующий квартал, то отпускные в разделе 2 отображаются в следующем квартале.

Например, отпускные выплачены 18-го числа в третьем месяце отчетного квартала, налог удержан в тот же день, срок перечисления НДФЛ — последний день месяца, но если он приходится на субботу или воскресенье, крайний срок сдвигается на будний день, который уже будет в следующем квартале. То есть отпускные в разделе 1 следует зафиксировать в расчете за следующий отчетный период.

Пример заполнения 6-НДФЛ за 1 квартал с отпуском

В ООО «Каскад» трудится 10 человек, четверо из них пользуются вычетом на детей по 1400 руб. в месяц. Сотрудник Иванов уходит в отпуск с 23 марта. 19 марта ему выплачены отпускные в размере 25 000 руб.

6-НДФЛ

Форма 6-НДФЛ — это расчет, который был придуман для того, чтобы перепроверить налоговой службой то, как предприниматели начисляют и оплачивают НДФЛ и его в счет казны.

Данная отчетность содержит в себе информацию в виде суммовых и календарных показателей, которые отображают сколько и когда было насчитано налога, когда и от кого его удержали, а также когда данные суммы были перечислены в госбюджет.

Данный документ сочетает наращивание показателей в нем, с течением отчетного налогового периода, то есть – от квартала, к кварталу, а также, показывает ее изменение в зависимости от квартала.

В 80-й статье Налогового кодекса для данного вида документа предусмотрено особое имя – Расчет налогового агента. Отсюда становится ясно, кто сдает 6-НДФЛ: все налоговые агенты — ИП и организации.

Общая информация: кто, когда и как сдается 6-НДФЛ

- Кто сдает 6-НДФЛ и обязан платить подоходный налог

- Когда сдавать 6-НДФЛ за 2016 год

- Как сдавать 6-НДФЛ по обособленным подразделениям

- Сроки сдачи 6-НДФЛ

- Штраф за несвоевременную сдачу 6-НДФЛ

- Бланк для отчётности 6-НДФЛ: скачать в разных форматах, заполнение

- Нужно ли сдавать 6-НДФЛ при нулевой отчетности или нет?

- Корректировка 6-НДФЛ: как сдать уточненку, чтобы не попасть на штраф

- Как заполняется 6-НДФЛ: нарастающим итогом или нет

Образцы, примеры, пошаговые инструкции

- Образец заполнения 6-НДФЛ по шагам

- Порядок заполнения расчета по форме 6-НДФЛ

- Пример заполнения 6-НДФЛ: титульный лист, разделы 1 и 2

- Как правильно заполнить 6-НДФЛ: требования, нюансы заполнения, правила

- Пояснение в налоговую по 6-НДФЛ — образцы и примеры

- Как налоговая проверяет 6-НДФЛ: контрольные соотношения

- Инструкция по заполнению формы 6-НДФЛ

Нюансы в заполнении отчета

- Как заполнить 6-НДФЛ с разными ставками

- Как отразить в 6-НДФЛ больничный, выплаченный вместе с зарплатой

- Аванс в 6-НДФЛ: заполнение отчетности на примере

- Пример отражения в 6-НДФЛ расчета при увольнении

- Как отразить дивиденды в 6-НДФЛ

- Дата фактического получения дохода в 6-НДФЛ

- 6-НДФЛ при задержке заработной платы

- Доход в натуральной форме в 6-НДФЛ

- Выходное пособие в 6-НДФЛ

- Как отражать отпускные в 6-НДФЛ: сложные случаи и переходящие отпуска

Заполнение 6-НДФЛ по строкам и разделам

- Раздел 1 в 6-НДФЛ: правильность заполнения строк, нюансы

- Раздел 2 формы 6-НДФЛ

- Что нужно вносить в 020 строку 6-НДФЛ

- Как заполнить строку 070 в 6-НДФЛ

- В каких случаях надо заполнять 080 строку 6-НДФЛ

- Строка 100 6-НДФЛ — Дата фактического получения дохода

- Заполнение 110 строки 6-НДФЛ — Дата удержания налога

- Как заполнить правильно строку 120 6-НДФЛ — Срок перечисление налога

- Заполнение 130 строки 6-НДФЛ: с НДФЛ или без? С вычетом или без?

Поквартальное заполнение

- Правила заполнения 6-НДФЛ за 1 квартал 2017 года: примеры, образцы, сроки сдачи

- Заполняем декларацию 6-НДФЛ 2-й квартал

- Заполнение декларации 6 НДФЛ за 3 квартал

- Как заполнить 6-НДФЛ за 4 квартал 2016 года — образец заполнения на примере

- Образец заполнения 6-НДФЛ за 2016 год

- Заполнение годового отчета 6-НДФЛ за 2016 год

Видео по теме

Как заполнить 6‑НДФЛ в 2021 году и когда сдавать в ФНС

В статье рассмотрим, какие сроки сдачи отчётности по 6-НДФЛ, каков порядок заполнения 6-НДФЛ и где скачать актуальный бланк xls формы 6-НДФЛ.

Порядок заполнения прописан в Приказе ФНС РФ от 15.10.2020 № ЕД-7-11/753. С 1 квартала 2021 года в состав расчета 6-НДФЛ войдет справка 2-НДФЛ приложением, отдельно ее сдавать больше не потребуется. Справка 2-НДФЛ раз в год заполняется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ ежеквартально подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются за последние три месяца отчетного периода, в разделе 2 — нарастающим итогом с начала года. Справки о доходах и сумме налога заполняются один раз в год, с квартальными отчетами их сдавать не надо.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Экстерн.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2021 году предусмотрены следующие сроки отчетности:

- за 2020 год — не позднее 01.03.2021;

- за 1 квартал 2021 — до 30.04.2021;

- за полугодие — до 02.08.2021;

- за девять месяцев — до 01.11.2021.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист, два раздела и приложение.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Если организация сдает 6-НДФЛ за обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Данные об обязательствах налогового агента»

В этом разделе нужно сгруппировать доходы за последние три месяца по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

Так, в строке 020 указывается обобщенная сумма удержанного налога по всем работникам за последние три месяца, в строке 021 — дата, не позднее которой налог надо перечислить в бюджет, в строке 022 — обобщенная сумма удержанного налога к уплате. Строки 030-032 предусмотрены для сумм НДФЛ, которые вернули работникам.

Сумма в поле 020 должна быть равна сумме полей 022, которых должно быть столько же, сколько полей 021. Аналогичные правила предусмотрены для строк 030-032.

С 2021 года дату получения доходов физическим лицом, дату удержания налога и сумму фактически полученного дохода указывать не нужно.

Как заполнить Раздел 2 «Расчет исчисленных, удержанных и перечисленных сумм НДФЛ»

Во втором разделе следует показать обобщенную по всем физлицам сумму начисленного дохода, исчисленного и удержанного НДФЛ с начала налогового периода. Отдельными строками записываются суммы начисленных дивидендов, доходов по трудовым и гражданско-правовым договорам на выполнение работ (оказание услуг).

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Раздел № 2 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Приложение 1 «Справка о доходах и суммах налогов физлица»

Справка-приложение — это аналог 2-НДФЛ. Ее надо заполнять только при составлении расчета за полный год. Первый раз это надо будет сделать уже в марте 2022 года. В справке отразите информацию о доходах физлиц в прошлом году, о суммах НДФЛ начисленного, удержанного и уплаченного в бюджет, а также о неудержанных налогах.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.). Уточненку можно сдавать без приложений со справкой. Но если изменения нужно внести в сведения из справок, придется сдавать весь расчет.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Вопрос-ответ

Как отразить договор ГПХ в 6-НДФЛ?

Обобщенную по всем физлицам сумму начисленного дохода с начала налогового периода показывают во втором разделе формы в строке 110. В строке 113 в том числе выделяют сумму доходов по гражданско-правовым договорам на выполнение работ или оказание услуг.

В строке 021 «Срок перечисления налога» Раздела 1 формы 6-НДФЛ указывают день, не позднее которого должен быть перечислен налог с выплаченного дохода по договору ГПХ — следующий день за датой перечисления на счет в банке либо выдачи из кассы (пп. 1 п. 1 ст. 223 НК РФ). В строке 022 отражают сумму налога. Удержанные налоги с доходов по договору подряда отражают в 6-НДФЛ отдельно по каждой дате выплаты, включая все авансовые платежи.

Как проверить правильность заполнения 6-НДФЛ?

Правильность заполнения 6-НДФЛ проверяют по контрольным соотношениям, установленным Письмом ФНС от 23.03.2021 № БС-4-11/3759. Значения определенной строки должны соответствовать другой строке, сумме строк, быть больше или меньше установленных показателей. Проверка 6-НДФЛ по контрольным соотношениям помогает исключить вопросы со стороны ФНС.

Куда сдавать 6-НДФЛ по обособленным подразделениям?

6-НДФЛ по обособленным структурам сдают отдельными расчетами по месту регистрации каждого подразделения компании. Если место нахождения головной организации и ее обособленных подразделений — территория одного муниципального образования либо если обособленные подразделения находятся на территории одного муниципального образования, то 6-НДФЛ представляют в налоговый орган по месту учета одного из этих обособленных подразделений, выбранному компанией самостоятельно, или по месту нахождения головной организации. О выборе налогового органа необходимо заявить до начала налогового периода по специальной форме (абзац 7 п.2. ст.230 НК РФ).

Почему дивиденды не попадают в 6-НДФЛ?

Дивиденды также отражают в 6-НДФЛ. Суммы начисленных дивидендов и исчисленного НДФЛ выделяют в отдельных строках во втором разделе формы. В строке 111 — сумму дохода, начисленную в виде дивидендов, в строке 141 — сумму налога, исчисленную с доходов в виде дивидендов.

Как отразить натуральный доход в 6-НДФЛ?

Доход в натуральной форме считают полученным в день его фактической передачи. Это дата вручения подарка или списания со счета суммы, перечисленной в оплату обучения работника. Удержать НДФЛ с дохода в натуральной форме при его получении невозможно, поэтому налоговый агент должен удержать налог за счет любых других денежных доходов. В такой ситуации в строке 021 «Срок перечисления налога» раздела 1 формы 6-НДФЛ отражают дату перечисления налога, удержанного с «неденежного» дохода, а в строке 022 будет содержаться в том числе сумма налога с натурального дохода. Сумму дохода отражают в строке 110 раздела 2.