8 способов «как снизить НДС»: от штампов до экзотики

Автор: Наталья Нагорнова, главный редактор «Блога о налогах Турова Владимира»

Ненавистный НДС – большая «колючка», противная, от которой ноет и болит бизнес, от которой трудно избавиться… От которой и головная боль, и бессонница, и которая толкает на противозаконные поступки. В голове жужжит мысль, переходящая иногда в паранойю: «Как же снизить НДС?»…

Способ №1: создать искусственный НДС через «серых» посредников

Все поняли, о чем идет речь. О самом популярном и опасном способе «оптимизации» НДС через обнальные конторы. Налоговики в раскрытии налоговых преступлений используют методы, присущие заядлым сыщикам с многолетним опытом работы. Цепляются за каждую ниточку, за каждый след и подводят компании к доначислениям…

Например, как в Постановлении АС Северо-Кавказского округа от 15.02.2017г. №Ф08-219/2017 по делу №А63-4622/2015. Помимо досконального изучения контрагентов 2 и 3 звена, выявления признаков «серых» фирм и непроявления налогоплательщиком должной осмотрительности, налоговики проверили машины, на которых, якобы, доставлялся груз. И нашли нестыковки: в дни доставки товара показания спидометров в 2 раза меньше расстояния между местом нахождения контрагента и налогоплательщика. Обратившись с запросом в ГИБДД, сотрудники фискальной службы обнаружили, что машины, указанные в ТТН, не были зафиксированы на данном участке дороге.

Поэтому, оптимизацию НДС таким способом налоговики рассекрекретят без особого труда.

Способ №2: увеличить долю общего дохода от экспортных сделок

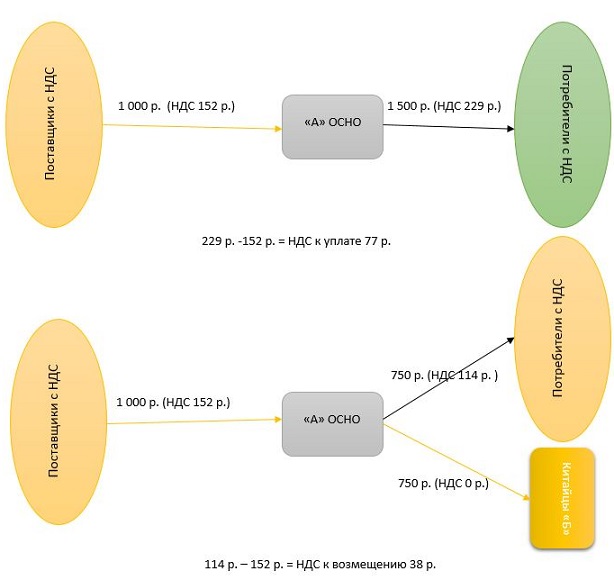

Компания «А» на ОСН продает матрешки и валенки. Регион сбыта: вся Россия. Китайцы заинтересовались нашими матрешками. И решили сотрудничать. Для компании «А» это будет очень выгодной сделкой, поскольку НДС при экспорте облагается по ставке 0%. Вот и «убили двух зайцев»: расширили рынок сбыта и снизили НДС. А, если доля экспортных сделок будет достаточно высока, то можно и возместить НДС из бюджета.

Рамазан Чимаев, юрист и налоговый консультант «Туров и партнеры»:

Экспортным НДС принято считать налог, который возникает при реализации товаров, произведенных на территории РФ, за пределы РФ. Экспортируя товар, налогоплательщик имеет право применить ставку 0%, что фактически освобождает его от уплаты налога по таким операциям. Но если в отведенный нормами НК РФ период обосновать указанную ставку не удалось, НДС придется уплатить в бюджет.

Отличительной чертой реализации в страны ЕАЭС является наличие упрощенной процедуры осуществления экспорта в соответствии с договоренностью между странами о взаимном сотрудничестве.

Экспортер на основании ст.172 НК РФ может воспользоваться вычетом. При этом, по экспортным операциям вычет применяется по суммам входного НДС, т.е. налога, уплаченного при приобретении товара, в дальнейшем направленного на экспорт. По общеустановленным правилам налогоплательщик вправе заявить на вычет в периоде, в котором был собран пакет документов. Однако, на практике экспортеры заявляют на вычет и в других периодах.

Реализация товаров, вывозимых в таможенной процедуре экспорта за пределы таможенного союза, облагается по ставке 0% (пп. 1 п. 1 ст. 146, пп. 1 п. 1 ст. 164 НК РФ, п. 1 ст. 212 ТК ТС, ч. 1, 5 ст. 195 Федерального закона от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации»).

Товаром является любое имущество, перемещаемое через таможенную границу таможенного союза (п. 3 ст. 38 НК РФ, п. 2 ст. 2, пп. 35 п. 1 ст. 4 ТК ТС, пп. 7 п. 1 ст. 5 Федерального закона от 27.11.2010 N 311-ФЗ).

Отметим, что не осуществляется таможенное оформление при вывозе реализованных товаров из России в другие страны таможенного союза. Однако эти операции также признаются экспортом и облагаются по ставке 0%. Основания для этого установлены Протоколом «О порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг» (Приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014).

Способ №3: увеличить долю потребителей, которым НДС к вычету не нужен

Компания «А» на ОСН – мясоконсервный комбинат. Занимается изготовлением полуфабрикатов, продажей через собственную розничную сеть и оптовой торговлей в регионы. В общей сложности на благо нашей ООО-шки трудится более 500 разноплановых и высококлассных специалистов… Как же снизить НДС?

Екатерина Кувшинова, руководитель юридического отдела компании«Туров и партнеры»:

При возможности рекомендую увеличивать долю дохода бизнеса от розничных потребителей. Здесь возможны варианты оптимизации НДС, и вообще совокупных налогов, за счет использования ИП/ООО на ЕНВД, ИП на патентной системе налогообложения. Т.е. именно эти лица могут обслуживать розничных потребителей по продаже товаров напрямую. Товар может как приобретаться у своей компании на ОСНО (по минимальной торговой наценке), так и закупаться напрямую от поставщиков (что гораздо выгоднее и более безопасно).

Ксения Фесюк, юрист и налоговый специалист компании«Туров и партнеры»:

Если у вас есть также оптовые потребители без НДС, то абсолютно неправильно продавать им товар от основной компании на ОСНО и платить с этих оборотов НДС и налог на прибыль. В этой ситуации вы можете применить одну из агентских схем. Например, создать ИП на УСН 6%, который заключит со всеми конечными покупателями агентский договор, по которому принципалами будут конечные покупатели. Для конечного потребителя ничего не меняется, только теперь он деньги платит не компании на «классике», а вашему агенту на УСН.

Кратко о данном способе оптимизации. Находим оптовых потребителей, которым НДС не требуется. Конечный потребитель поручает агенту покупать товары по ценам в соответствие с согласованными прайс-листами уже с учетом вознаграждения агента, но не дороже. Заключаем с ними агентский договор на организацию поставки товара и потребители становятся Принципалами (заказчиками). В договоре так же прописывается, что в случае, если агент приобрел товар по цене более выгодной – разница является его вознаграждением. Вознаграждением агента по данному договору будет разница между ценой, по которой ему поручено купить товар и той, по которой он фактически организует поставку.

Агент собирает заявки у принципалов и заключает договор поставки в интересах принципала на нужный ему товар у вашей организации, но по более низкой цене так, чтобы в основной организации образовывалась низкая торговая наценка. При этом право собственности на товар к Агенту не переходит.

Таким образом, ваша торговая наценка и будет составлять вознаграждение агента, с которой будет заплачен единый налог. Организация на ОСН заплатит НДС и налог на прибыль с минимальной торговой наценки.

Так как законодательство разрешает использовать любые системы налогообложения, указанные в НК РФ, для уменьшения своих налоговых обязательств, возможно создать и «перепродавца» на УСН 15%, который будет закупать в вашей основной компании товар с минимальной торговой наценкой и перепродавать его с обычной всем покупателям без НДС, использующим купленный товар в коммерческой деятельности и покупателям на ОСН, которым вы готовы дать скидку, и которые согласны покупать ваш товар без НДС (например, со скидкой). А обосновать это, как минимум, тем, что «перепродавец» несет определенные риски, связанные с возможными неоплатами со стороны конечных покупателей, тогда как у основной компании таких рисков нет и т.д. Но при этом во всех случаях должно быть четкое обоснование низкой торговой наценки, например, такой как маркетинговая политика.

Способ №4: потребительские кооперативы

Компания «А» на ОСН продает товары для дома, сада и огорода оптом и в розницу. НДС – «задушил»… да, и зарплатные налоги… Есть ли «лекарство» по снижению НДС?

Екатерина Кувшинова, руководитель юридического отдела компании«Туров и партнеры»:

Для обслуживания розничных потребителей также есть возможность использования в работе потребительские кооперативы. Это некоммерческая организация, целью которой является удовлетворения нужд своих пайщиков. Нужда может быть в имуществе (товар, квадратные метры и т.д.) или деньги. Для этого все розничные потребители должны стать пайщиками (к слову это организовать несложно). Они вносят паевые взносы и удовлетворяют свою нужду имуществом, т.е. вашим товаром (напомню это и есть цель существование самого потребительского кооператива). В соответствии с п.п.4, п.3 ст.39 НК РФ это не признается реализацией. Нет реализации – нет объекта налогообложения. Нет объекта налогообложения – нет налогов. А обмен денег на товар все же произошел. Безусловно, описана лишь кратко сама идея потребительского кооператива для вашего общего понимания. Безопасность любого из элемента схемы оптимизации налогообложения зависит в том числе от правильности его запуска и работы со всеми положениями, решениями и иными документами, необходимыми для правильной и безопасной деятельности.

Однако, пайщиками могут быть и организации, и ИП (ЕНВД, упрощенка 6%, патент). Соответственно, потребительский кооператив применим и для мелких оптовиков.

Способ №5: использовать пониженные льготные ставки

Не все знают о льготах по НДС, которые прописаны в ст.164 НК РФ. Так же можно купить сырье для производства продукции по ставке 18%, а продать готовую продукцию со ставкой 10% или 0%. В зависимости от специфики бизнеса. Например, купить бумагу и «переработать» ее в детские тетради и продавать по ставке 10%.

Способ №6: через доставку товара (для НДС по ставке 10%)

Компания «А» занимается оптовой продажей игрушек. Рынок сбыта: вся Россия. Поставку в регионы осуществляет своими силами. Для этого в организации есть отдел грузоперевозок, состоящий менеджера по логистике, 20 водителей и 15 фур. Как снизить НДС?

Ольга Никитина, юрист и налоговый консультант «Туров и партнеры»:

В случае, если компания реализует товар с НДС по ставке 10% и при этом осуществляет его доставку своими силами, то будет разумно включать стоимость доставки в стоимость товара, а доставку по договору осуществлять бесплатно. Таким образом, уменьшается размер НДС, отражаемый в счетах фактур и в результате НДС к уплате будет меньше. Для этих целей необходимо грамотно оформлять договоры и стоимость доставки не выделять отдельной строкой.

Способ №7: вложить товар в уставной капитал

Группа компаний из 4-х организаций планирует провести реорганизацию. Одну из компаний сделать держателем активов. Как передать офисные помещения из компании «А» в компанию «Б» с минимальными налоговыми потерями, в т.ч. и НДС?

Ольга Никитина, юрист и налоговый консультант «Туров и партнеры»:

Можно вложить имущество в уставной капитал покупателя, а затем выйти из состава учредителей покупателя, при этом забрать свою долю денежными средствами. Данные операции НДС не облагаются. Но применять данный способ на постоянной основе не следует.

Известно, что операции по передаче имущества в уставный капитал хозяйственных обществ и товариществ не признаются реализацией товаров (работ, услуг) (пп. 4 п.3 ст.39 НК РФ). Следовательно, данная операция не признается объектом обложения НДС (пп.1 п.2 ст.146 НК РФ). Но это возможно только в следующих случаях:

- Имущество передано участником компании, доля которого в уставном капитале организации более 50%. При этом в течение года со дня его получения имущество не должно передаваться третьим лицам (Письма Минфина от 18.10.2010 №03-03-06/1/650, от 09.02.2006 №03-03-04/1/100);

- имущество передано участником компании, и есть решение общего собрания участников, в котором указано, что цель передачи имущества — увеличение чистых активов организации (Письмо Минфина от 08.12.2015 №03-03-06/1/71620). В данной ситуации величина доли участника в уставном капитале компании не имеет значения.

Способ №8: с помощью штрафов и неустоек

Компания «А» производит эксклюзивную продукцию. Является крупным и почти единственным производителем уникального товара в стране. И она диктует условия всем своим оптовым покупателям. В договоре предусмотрены штрафы и неустойки. Можно ли в рамках сотрудничества снизить НДС?

Владимир Туров, руководитель юридической компании «Туров и партнеры», ведущий специалист в области налогообложения:

В схеме с применением штрафов и неустоек цена товаров также предварительно занижается, а сумма реальных платежей разделяется на две части: первая – непосредственно платеж за товары, вторая – сумма штрафных санкций, применяемых к покупателю «за недобросовестное исполнение условий сделки». В данном случае имеются в виду включенные в договор купли-продажи условия о выплате неустоек и пеней или других штрафных санкций за несвоевременные платежи или транспортировку товаров со складов продавца, в связи с чем у него могут возникнуть неудобства.

Теоретически допустим любой размер неустойки. Главное, не слишком занизить цену товаров по договору, чтобы не вызывать подозрений. Принцип действия схемы основан на том, что штрафы и неустойки за ненадлежащее выполнение договора юридически не являются доходами от реализации товаров, ведь условия для применения к покупателю штрафных санкций, согласно заключенному договору, могут возникнуть, а могут и не возникнуть. Доход, полученный предприятием в виде неустоек, в бухгалтерском учете принято относить к внереализационным доходам, которые не облагаются НДС.

Вывод:

Конечно, есть более «тонкие» и специфические способы, которые подходят для определенного вида деятельности и конкретной ситуации. И если бы юристы углублялись во все-все-все нюансы, то получилась бы очень длинная, а в некоторых местах неперевариваемая статья.

Ну, а вообще этот ненавистный НДС, который платят не только компании на «классике», но и физики – не самый противный налог… Все налоги кусаются: и зарплатные (а их не 18%, как НДС, а целых 43%), и налог на прибыль «по цене» 20%. Просто способов снизить более высокие налоги гораздо больше. И тогда, снижая налогооблагаемую базу в целом, и в том числе, снижая НДС, можно забыть о бессонных ночах в поисках ответа на головоломку «как снизить НДС?»

Как законно уменьшить налог на прибыль и НДС: подсказки для ИП и юрлиц. Налоговая оптимизация.

Бизнесмены ищут способы оптимизации налоговой нагрузки, но забывают о том, что законных методов платить вместо 1000 рублей 500 не существует. Если нельзя платить меньше, то о чём эта статья? О том, как сделать всё правильно и не платить больше, чем могли бы.

В статье о «черных» методах налоговой оптимизации мы рассказывали, чего нельзя делать, чтобы не нажить проблем с законом, а сегодня поговорим о том, как законно уменьшить налоги.

Некогда читать?

Посмотрите краткий обзор статьи

Как связаны форма собственности и размер налогов

Регистрируя бизнес, нужно определиться с формой собственности: стать ИП или юрлицом. Если вести бизнес вы собираетесь в одиночку, можно зарегистрировать ИП, если с партнёрами — ООО. В ООО заработок каждого учредителя зависит от доли участия в уставном капитале, с ИП всё проще: он после уплаты налогов может распоряжаться всеми деньгами на свое усмотрение.

Основные различия между ИП и ООО:

Когда определились с формой собственности, нужно выбрать режим налогообложения. Одни из самых популярных — общий (ОСНО) и упрощенный (УСН).

На ОСНО предприниматель платит два налога:

- налог на доходы физических лиц — 13%,

- НДС — от 0% до 20%.

ИП и ООО обычно используют общую систему налогообложения, когда иначе работать не получается. Но если есть возможность, стараются переходить на льготные режимы — например, упрощенную систему налогообложения.

Работать по УСН не могут фирмы, у которых есть филиалы или больше чем 25% уставного капитала принадлежит другим юрлицам. Ограничение по числу наемных сотрудников для предпринимателей и организаций — 100 человек. Нельзя применять УСН иностранным компаниям, бюджетным учреждениям, адвокатам и нотариусам, профессиональным участникам рынка ценных бумаг, организаторам азартных игр. Полный список можно найти в п.3 ст. 346.12 НК РФ .

ИП и ООО, которые не подпадают под эти ограничения, могут с первого дня работать по УСН. Для этого в течение 30 дней после внесения записи в ЕГРЮЛ или ЕГРИП нужно уведомить налоговую. В заявлении нужно указать, какой объект налогообложения выбираете — доходы или доходы, уменьшенные на величину расходов.

ИП на УСН платят взносы и налог: 6% от всех поступлений или 5-15% от прибыли (процент зависит от региона). Также они, в отличие от юрлиц, должны платить за себя пенсионное и медицинское страхование, даже если не получают прибыль. Эти платежи учитываются в расходах и уменьшают налог. ИП без работников может уменьшать рассчитанный налог на УСН «доходы» на все 100% уплаченных за себя взносов. Если доход небольшой, может получиться так, что налога к уплате не будет. Если в штате есть работники, налог можно уменьшить только на 50%. В расчет берут не только взносы, уплаченные ИП за себя, но и платежи за работников.

Юрлица тоже могут работать по упрощенной системе налогообложения. Отличие в том, что при равных режимах у физлиц остается больше налоговых льгот. Например, важный нюанс, который стоит учитывать при регистрации ООО по УСН: поступающие на счет средства — доход фирмы, а не учредителей. Чтобы использовать деньги, недостаточно заплатить 6% налога, как это делают ИП, придется еще потратиться на налог на свой доход (дивиденды) — 13%. Иногда налог на свой доход может оказаться больше налога на бизнес. Это сильно ощущается, особенно если в фирме учредитель, директор и работник — один и тот же человек.

Павел Тимохин, руководитель управления бухгалтерского консалтинга Фингуру, называет главным плюсом ИП то, что после уплаты 6% в пользу государства он может распоряжаться оставшимися деньгами на свое усмотрение. Так можно освободить себя от дополнительных налогов и сэкономить.

Для юрлиц, по словам Павла, основная система налогообложения в некоторых случаях может быть выгодной. Это особенно заметно на примере оптовой торговли: когда фирма занимается куплей-продажей товаров, облагаемых НДС, а поставщики и покупатели являются плательщиками этого налога. НДС — возвратный налог. Он работает так: с продажи товаров его начисляют, а с покупки уменьшают.

Если купили товар за 35 000 рублей, а продали за 40 000 рублей, то заплатить надо будет 20% НДС с разницы между ценой продажи и покупки — 1 000 рублей (5 000 * 20%). Если бы предприятие оптовой торговли работало по УСН (доходы), пришлось бы отдать государству 6% от дохода — 2 400 рублей. УСН (доходы минус расходы) — тоже не выгодно, так как покупатели будут требовать снизить цену на 20% или вообще откажутся от покупки, потому что не смогут возместить сумму НДС.

Если бизнес небольшой, лучше работать по «упрощенке». Если компания крупная, можно выбрать НДС и общий режим налогообложения. Чтобы понять, какую форму налогообложения предпочесть, стоит определиться с видом деятельности, посчитать налог на всех возможных системах налогообложения и выбрать более выгодный для своего бизнеса.

Открываете розничный магазин?

Сначала пройдите наш бесплатный е-мейл курс и убедитесь, что учли все нюансы этого бизнеса!

Зарегистрироваться и получить первый урок

Как оптимизировать налог на прибыль

Налог на прибыль — прямой платеж, который рассчитывается на основании суммы прибыли, полученной компанией (разницы между доходами и расходами). Чтобы оптимизировать налоги, предприниматели применяют один из двух методов: снижают доходы или увеличивают расходы.

Есть несколько законных способов «уменьшить» налог на прибыль:

Увеличивать затраты. В этом случае объект налогообложения — это прибыль, полученная ИП или ООО. Снизить налог можно, если увеличить затраты фирмы. Например, указать в документах расходы на оплату аренды офиса или на приобретение предметов, которые необходимы для деятельности компании. Эти расходы, в соответствии со ст. 27 НК РФ , примут к вычету при налогообложении.

Используя указанный в законодательстве перечень, компании могут увеличивать свои затраты, приобретая различные товарно-материальные ценности, и отражать их как товары для организации.

Выплачивать дивиденды вместо зарплаты. Для этого в состав участников компании (общества) необходимо ввести работников, затем выплатить им часть заработной платы в виде дивидендов. Дивиденды — часть прибыли, которая осталась после выплаты всех налогов. Таким образом фирме не придется платить взносы в социальные фонды.

Минусы такой схемы:

- Дивиденды выплачиваются по итогам квартала или года.

- Не во всех случаях можно вместо зарплаты выдать дивиденды.

- Налоговая может устроить проверку, если узнает, что работнику выплачивают низкую зарплату и компания необоснованно экономит на взносах в ПФР и фонды социального страхования.

Вот как может сэкономить компания, если будет выплачивать работнику дивиденды вместо зарплаты

Оказывать консультации, обучать сотрудников. Затраты на семинары и другое обучение сотрудников в лицензируемом учреждении образования относится к расходам, связанным с производством, в соответствии с подп. 23 п. 1 ст. 264 НК РФ . Если лицензии у учреждения нет, затраты можно учесть в составе консультационных расходов по п. 15 ст. 264 НК РФ . Используя такой метод, компания обучает своих сотрудников и получает массу бонусов:

- повышает лояльность работников,

- может принять НДС к вычету с услуг по обучению,

- уменьшает налог на прибыль и страховые взносы на сотрудников.

Используя такой подход, вы уменьшаете не только налог на прибыль, но и страховые взносы, уплачиваемые за сотрудников.

Зачитывать или возвращать излишне уплаченные суммы по налогам и взносам. Если налогоплательщик уплатил больше, чем нужно, он может вернуть переплату по налогу и взносу или зачесть ее в будущем периоде. Для этого нужно обратиться в ИФНС с заявлением. Если плательщик переплачивал из-за ошибки в декларации, сначала необходимо представить уточненную декларацию с исправленной ошибкой. Только потом можно запросить возврат или зачет переплаты.

Многие бухгалтеры забывают об этом, и спустя три года ИФНС отказывает в возврате или зачете этих денег. Чтобы такого не происходило, нужно регулярно проверять расчеты с ИФНС, возвращать переплаты или зачитывать их в счет уплаты других налогов или взносов.

Приобретать основные средства на фирму, которая работает по УСН. Для этого можно создать еще одну фирму на УСН и оформить на нее имущество: недвижимость, транспорт. В результате компания, которая работает по УСН, будет уплачивать 6% с дохода, а фирма, работающая по ОСН, может законно оптимизировать расходы по налогу на прибыль и экономить на налоге на имущество (за исключением объектов, облагаемых по кадастровой стоимости: торговые центры, офисные помещения, торговые точки и т. п.).

Использовать возвратный лизинг. Возвратный лизинг — законная сделка, в соответствии с Постановлением Президиума Высшего арбитражного суда РФ от 16.01.07 № 9010/06. Если использовать такой метод, налогоплательщик сможет «продать» по документам лизинговой компании свое оборудование и получить за это деньги. В результате по контракту финансовой аренды он сможет сэкономить на налогах, а лизинговая компания принять к вычету «входной» НДС по купленному оборудованию и заработать прибыль. При этом само оборудование останется у клиента, перемещаться оно будет только по документам.

Пример того, как работает возвратный лизинг. Источник: e-xecutive.ru

Создать резерв по сомнительным долгам и ремонтный фонд. Сомнительный долг — любая задолженность перед налогоплательщиком, которая не погашена в сроки, прописанные в договоре, и не имеет соответствующего обеспечения (залог, поручительство). Резерв по сомнительным долгам нужно формировать, если вы предполагаете, что покупатель не заплатит, а поставщик может не отгрузить товар. Тогда удастся заранее учесть часть убытков и уменьшить налог. Экономия на налоге на прибыль будет примерно 20% от суммы сомнительных долгов.

Формируя резерв на ремонт, компания может уменьшить налоговую базу по налогу на прибыль на величину резервных отчислений.

При этом, важно соблюдать два условия:

- Сумма резерва не должна быть выше, чем средняя величина за последние три года.

- Налогоплательщик должен списывать резервы одинаковыми суммами в последний день отчетного периода.

Оба способа уменьшают сумму налога в текущем периоде, но в последующих периодах всё равно придется заплатить налоги — в этом смысл резервного фонда. Создание таких резервов подходит для среднего и крупного бизнеса. Для небольших фирм это нецелесообразно.

Как уменьшить налог НДС

Все предприниматели, которые работают на ОСН, обязаны платить НДС. Например, если компания продает товары, делает на них наценку и получает прибыль, она должна уплатить НДС.

Избежать уплаты НДС можно в нескольких случаях:

У юрлица или ИП небольшая выручка. Если за три предшествующих месяца выручка фирмы или ИП от продажи товаров или услуг без учета НДС не превысила два миллиона рублей, в соответствии со ст. 145 НК РФ НДС можно не уплачивать. Чтобы реализовать это право, нужно подать в налоговую уведомление с выпиской из бухгалтерского баланса.

Контрагенты компании — плательщики НДС. Если частично доход всё же облагается НДС, нужно попробовать увеличить вычеты. Для этого нужно больше сотрудничать с теми, кто платит НДС. В таком случае суммы НДС поставщика можно принять к вычету.

Используются товары с льготной налоговой ставкой. Есть перечень товаров и услуг, на которые распространяется нулевая и пониженная налоговая ставка (10%). Полный список закреплен в ст. 164 НК РФ . Чтобы применять пониженный тариф НДС, в наличии должна быть реализуемая продукция или оказываемая услуга. Если предприниматель по ошибке несколько лет уплачивал «полный» налог вместо пониженного, он может обратиться в налоговую и вернуть свои деньги.

Работать без предоплаты или вовремя от нее избавляться. Если налогоплательщик получил аванс, он обязан перечислить НДС с этой суммы в бюджет, в соответствии с п. 2 п. 1 ст. 167 НК РФ . После отгрузки на всю сумму отгруженных товаров и оказанных услуг придется снова выписать счет-фактуру и оплатить НДС. Чтобы избежать переплат по авансу, нужно сразу переводить его поставщикам. Тогда получается, что продавец не получает деньги, а тратит, соответственно есть возможность уменьшить налог. НДС работает так: если получили много денег, а потратили мало, значит сумма налога будет больше, а если наоборот все потратили, тогда сумма налога будет небольшая.

Подведем итоги

Главное — помнить, что законная оптимизация налогов существует, поэтому не стоит использовать «серые» схемы, подвергая риску себя и свою компанию.

Уменьшить налог можно несколькими способами. Если только планируете открыть фирму, важно выбрать подходящую форму собственности и систему налогообложения, чтобы потом не переплачивать в бюджет.

Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Снизить налог на прибыль можно, если:

- увеличить затраты;

- выплатить дивиденды вместо зарплаты (не всегда эффективно, проконсультируйтесь с бухгалтером);

- оказывать консультации, обучать сотрудников;

- зачесть излишне уплаченные суммы по налогам на прибыль;

- создать группу компаний, где некоторые члены фирмы будут работать по УСН (обязательно согласуйте с бухгалтером и юристом);

- перевести основные средства на фирму, которая работает по УСН;

- использовать возвратный лизинг;

- создать резерв по сомнительным долгам и ремонтный фонд;

- присоединить убыточную фирму.

Сумма НДС будет оптимальной, если:

- контрагенты компании — плательщики НДС;

- продажа товаров происходит по льготной налоговой ставке;

- работать без предоплаты или вовремя от нее избавляться.

Узнайте, как можно законно уменьшить налоговую нагрузку в вашем бизнесе.

4 законных способа сэкономить на налогах

Налоги — огромная статья расходов для любого бизнеса. Но предприниматели могут тратить на налоги меньше средств. Вместе с Анной Поповой — исполнительным директором юридической компании «Туров и партнёры» мы разобрали четыре легальных способа налоговой оптимизации, которые позволят сэкономить на налогах. Опытные бизнесмены, скорее всего, знают эти способы. Новичкам они могут пригодиться.

Способ 1. Выбрать оптимальный налоговый режим (систему налогообложения)

Суть: Чтобы найти оптимальный режим, нужно оценить, каким режимам вы соответствуете по уровню дохода, числу работников, торговым площадям и виду деятельности. Неподходящие — отсеять. Из оставшихся выбрать тот, который устроит вас налоговой ставкой и своими особенностями.

Для юрлиц выбор системы налогообложения ограничен. В большинстве случаев организации работают на упрощёнке. ОСНО выбирают те компании, которые принимают к вычету НДС, либо не соответствуют условиям для применения УСН ( ст. 346.12 НК ). ЕСХН не учитываем в силу его специфичности (подходит только для сельскохозяйственных производителей). О ЕНВД не говорим, поскольку его отменят со следующего года.

Для индивидуальных предпринимателей предусмотрено больше возможностей. Лучше ориентироваться на спецрежимы — ПСН, УСН и самозанятость, которые позволят меньше платить и сдавать меньше отчётности. Начните выбор налогового режима с самозанятости. Если соответствуете по условиям, то оцените, будет ли она вам выгодна. Затем также оцените патент. Потом рассмотрите УСН.

Пример. Павел — ИП. Он открыл небольшую мастерскую по ремонту и изготовлению ключей и металлической галантереи в Оренбурге. Его знакомый Егор — владелец такой же мастерской — похвастался, что в месяц можно легко заработать 100 000 руб. и больше. Еще Егор посоветовал использовать упрощёнку, ведь упрощёнка подходит всем и всегда. Сам Егор работал на УСН «доходы», платил страховые взносы за двух сотрудников и мог снизить налог на уплаченные взносы. Павел воспользовался советом. В первый месяц его доход составил почти 100 000 руб., как и говорил Егор. Мастерская Павла была небольшая, поэтому он нанял только одного сотрудника. Работник получал 25 000 руб. в месяц, страховые взносы за него составили 7 550 руб. в месяц.

Показатели за месяц:

Выручка: 100 000 руб.

Зарплата сотруднику: 25 000 руб.

Страховые взносы за работника: 25 000 * 30,2% = 7 550 руб.

Показатели за год:

Выручка: 1 200 000 руб.

Страховые взносы за работника: 7 550 * 12 = 90 600 руб.

Взносы ИП за себя: 40 874 (фиксированная сумма) + 1% * (1 200 000 — 300 000) = 49 874 руб.

Налог на УСН «доходы»: 1 200 000 * 6% = 72 000 руб. ИП на УСН «доходы» с наёмными работниками разрешено снизить налог на уплаченные взносы не более, чем на 50% (этот способ экономии далее разберем подробно). Поэтому, налог к уплате: 36 000 руб.

Расходы за год: 36 000 (налог) + 140 474 (взносы) = 176 474 руб.

Как можно сэкономить. Ремонт и изготовление ключей и металлической галантереи относится к видам деятельности, на которых можно использовать патент . Павлу нужно было зайти на сайт ФНС и рассчитать стоимость патента .

Патент сроком на год обошелся бы Павлу в 6 750 руб.

Расходы за год: 6 750 (патент) + 140 474 (взносы) = 147 224 руб.

Экономия: 176 474 — 147 224 = 29 250 руб.

Экономия небольшая, зато Павел мог покрыть ею почти всю сумму страховых пенсионных взносов за себя. Ошибка Павла в том, что он сразу начал использовать упрощёнку, и не рассмотрел другие льготные режимы.

Способ 2. Уменьшить сумму налога по УСН «доходы» на страховые взносы

Суть: ИП на УСН «доходы», который платит страховые взносы, может уменьшить налог на уплаченные взносы. Если предприниматель работает один, то снижает налог на всю сумму взносов, вплоть до нуля. Если ИП имеет наёмных работников, то снижает налог до 50%. Основание: п. 3.1 ст. 346.21 Налогового кодекса .

Индивидуальные предприниматели на упрощенной системе налогообложения «доходы» платят налог по ставке до 6%. Налоговый кодекс требует вносить налог авансовыми платежами нарастающим итогом. Если проще: поквартально. За первый квартал — до 25 апреля, за второй — до 25 июля, за третий — до 25 октября, за год — до 30 апреля следующего года.

Помимо налога, ИП на упрощёнке обязан платить страховые взносы за себя. В 2020 году сумма взносов составляет 40 874 руб. Взносы необходимо уплатить до 31 декабря. И до 1 июля нужно заплатить 1% от годового дохода, если он превышает 300 тыс. руб.

О том, что взносы можно зачесть в счёт налога, знают практически все предприниматели. Но вот тонкости налогового вычета вызывают много вопросов. Объясняем.

Налог нужно платить авансовыми платежами. А вот взносы можно платить как угодно: ежемесячно, ежеквартально, одним платежом. Главное, заплатить до 31 декабря всю сумму, т.е. 40 874 рубля. И если платить взносы поквартально, то каждый авансовый платеж по налогу можно будет уменьшить на сумму взносов.

Пример 1. ИП без работников Сергей заработал за первый квартал 500 000 руб. Он знает, что вычесть из налога разрешено только те взносы, которые он заплатит до конца очередного квартала. Поэтому 30 марта Сергей перечислил в бюджет 10 218, 5 руб. (¼ от годового размера страховых взносов). Еще он сразу посчитал 1% от суммы, превышающей 300 тыс. руб. 1% * (500 000 — 300 000) = 2 000 руб. Их предприниматель тоже заплатил. Затем Сергей посчитал авансовый платеж за первый квартал: 500 000 * 6% = 30 000 руб. Из этой суммы он вычел взносы: 30 000 — 10 218,5 — 2 000 = 17 781, 5 руб. Такой налог Сергей заплатил по итогам первого квартала.

ИП могут платить страховые взносы за себя до конца очередного квартала (до 31 марта, до 30 июня, до 30 сентября и до 31 декабря). Тогда каждый авансовый платеж по налогу на УСН «доходы» получится снизить на взносы. Это позволит избежать крупных разовых платежей.

Но платить взносы поквартально не всегда выгодно. Сергей из нашего примера знал, что его доход будет примерно одинаков в каждом квартале. А вот если доход в разных кварталах неравномерный, лучше поступить по-другому.

Пример 2. Индивидуальный предприниматель без работников Андрей оказывает услуги шиномонтажа. Бизнес сезонный, поэтому доход Андрея нестабилен. За первый квартал Андрей заработал 700 000 руб. Он знает, что в следующих кварталах заработает гораздо меньше, поэтому до 31 марта хочет заплатить 30 000 руб. взносов. Еще предприниматель сразу посчитал взносы с суммы, превышающей 300 000 руб.: 1% * (700 000 — 300 000) = 4 000 руб. Андрей внёс 34 000 руб. в качестве взносов. Затем ИП посчитал авансовый платеж: 700 000 * 6% = 42 000 руб. Из этой суммы он вычел взносы: 42 000 — 34 000 = 8 000 руб. Выходит, что Андрей должен заплатить 8 000 руб. в качестве первого авансового платежа по налогу. До конца года ему останется внести 10 874 руб. в страховые фонды. Андрей разобьёт эту сумму на два платежа и заплатит по 5 437 руб. вместе со следующими авансовыми платежами по налогу. Эта сумма не ударит по карману Андрея, даже при небольшом доходе.

Всегда примерно рассчитывайте поквартально свой доход. Если знаете, что в следующем квартале заработаете немного, заплатите больше взносов сейчас.

Кстати, в Государственную Думу внесен законопроект , который предусматривает возможность снижения стоимости патента на уплаченные страховые взносы. Если закон примут, то ИП на патенте с работниками смогут снижать его стоимость на половину за счёт взносов, а ИП без работников — до нуля.

Способ 3. Снизить НДС за счёт обратного агента или воспользоваться льготой по ст. 145 НК

Суть: Экономии по НДС можно достичь за счёт привлечения в схему «продавец — покупатель» посредника в виде обратного агента, а также освободившись от обязанности платить НДС в установленном законом случае.

Индивидуальные предприниматели и юридические лица на общей системе налогообложения обязаны платить НДС. Налог на добавленную стоимость сложен в расчетах, а его ставка составляет до 20%. Мы расскажем о двух вариантах, которые позволят уменьшить НДС или вообще его не платить. Это законные способы. Освобождение от обязанности по уплате НДС предусмотрено 145 статьей Налогового Кодекса . Использование агентского договора закреплено в главе 52 Гражданского Кодекса .

Вариант 1. Как не платить НДС

ИП или организация, чья выручка за три предыдущих месяца не превысила 2 млн. руб. (без учёта НДС), может не платить налог на добавленную стоимость.

ИП или организация применяет единый сельскохозяйственный налог.

ИП или организация реализует подакцизные товары.

Льгота не действует в отношении импорта товаров.

Основание для освобождения: п. 1 ст. 145 НК РФ. К сожалению, об этой льготе часто забывают и не используют её. А она позволяет предпринимателям и компаниям не начислять и не платить НДС, а также освобождает от сдачи декларации по НДС.

Чтобы получить освобождение, необходимо уведомить налоговую. Для этого понадобятся следующие документы:

Выписка из бухгалтерского баланса (для юрлиц).

Выписка из книги учёта доходов и расходов (для ИП).

Выписка из книги продаж.

Документы необходимо подать в налоговую по месту учёта до 20 числа месяца, с которого применяется освобождение. Порядок уведомительный, поэтому сдали все документы и можете пользоваться льготой.

Важно. В течение 12 месяцев со дня освобождения от уплаты НДС нельзя отказаться от льготы. Поэтому нужно оценить, действительно ли это для вас выгодно. На документах необходимо будет ставить отметку «без НДС». Некоторые крупные компании, которые принимают НДС к вычету, будут этим недовольны. Но если вы поняли, что общая система налогообложения для вас невыгодна и ждёте срок, чтобы перейти на специальный налоговый режим, то освобождение от уплаты НДС будет весьма кстати.

Вариант 2. Как уменьшить НДС

Наш эксперт Анна Попова приводит в пример реальный кейс. В их компанию обратился клиент с проблемой по НДС.

Описание клиента. Два ООО на основной системе налогообложения. Т.е., группа компаний, которые закупают и продают оптом мужскую и женскую одежду. Анализ бизнеса показал, что 23% их покупателей применяют упрощёнку. Соответственно, им НДС к вычету не нужен. Доход клиента за рассматриваемый период составил около 689 млн. руб. Из них продажа на сумму 158 млн. руб. увеличивала НДС к уплате без надобности (продажа тем самым 23% покупателям, которым НДС не нужен).

Проблема клиента. Высокий НДС, высокий налог на прибыль, потребность в свободных наличных средствах.

Решение. Обратные агентские взаимоотношения. Сейчас объясним, что это.

В этом кейсе обратный агент — это ИП на УСН «доходы». Его задача — работать с теми покупателями, которые тоже находятся на упрощёнке и им НДС к вычету не нужен. Покупатели для агента выступают в роли принципалов. Принципал — это заказчик, который поручает агенту выполнить какие-то действия в своих интересах. Покупатели заказывают одежду у агента и переводят деньги ему. Агент закупает одежду у группы компаний и передает покупателям. В сумме перечисленных агенту денег часть уходит на закупку одежды в интересах покупателей. Другая часть денег остаётся у обратного агента в виде агентского вознаграждения. Раньше эта часть денег облагалась НДС и налогом на прибыль у компании на ОСНО. Теперь же агент заплатит с этой суммы 6% и все.

Экономия. Покупатели перечислили обратному агенту порядка 158 млн. руб. на закупку одежды. Агент закупил товаров на сумму 142 млн. руб. Разницу в размере 16 млн. руб. оставил себе в качестве вознаграждения. С этой суммы он заплатит налог около 1 млн. руб. Остальные 15 млн. руб. — законная наличность, которую можно использовать в личных целях. Для клиента экономия составила более 4 млн. руб.

Способ 4. Новым ИП на УСН или ПСН использовать налоговые каникулы

Суть: Чтобы выйти на налоговые каникулы, впервые зарегистрированный ИП должен выбрать патент или упрощёнку, работать в научной, производственной, социальной сфере или в сфере услуг и получать не менее 70% дохода от деятельности в этих сферах. Плюс в регионе ведения деятельности должен быть принят региональный закон о каникулах. Основание: Федеральный закон № 477 .

Власть планировала отменить налоговые каникулы с 2021 года. Однако потом передумала. Поэтому каникулы действуют еще три года — до 01.01.2024. И это шанс для новых ИП существенно сэкономить.

Использовать налоговые каникулы можно непрерывно в течение двух налоговых периодов. Максимальный срок отдыха — два года.

Но продлевать или не продлевать действие нулевой ставки по налогу решает региональная власть. Не все регионы приняли соответствующие законы. А такой закон должен быть. Иначе молодой ИП не сможет выйти на каникулы.

Проверить, действует ли в вашем регионе такой закон и какой срок каникул, можно на сайте Минфина или на сайте ФНС в разделе «документы» .

Подробнее о том, как сэкономить за счёт нулевой ставки по налогу читайте в нашей статье «Налоговые каникулы для ИП — как ими воспользоваться» .

Чек-лист, как сэкономить на налогах

При открытии дела оцените каждую систему налогообложения: подходит ли она вам по виду деятельности, доходу (пусть даже примерному), количеству сотрудников. Если показатели вашего бизнеса соответствуют нескольким налоговым режимам, выберите режим с минимальной налоговой ставкой. Всегда проверяйте, какие льготы предоставляет местное налоговое законодательство. УСН подходит не всем и не всегда: зачастую для ИП патент выгоднее. А если нет наёмных сотрудников и позволяет вид деятельности и годовой доход — самозанятость.

ИП на УСН «доходы» с сотрудниками и без: не забывайте уменьшать налог на уплаченные взносы. Если доход примерно одинаков в каждом квартале, платите взносы поквартально, и уменьшайте каждый авансовый платеж по упрощёнке. Тогда не будет крупных разовых платежей.

ИП и организации с выручкой не более двух млн. руб. за три предыдущих месяца могут не платить НДС. Нужно только уведомить об этом налоговую.

Компаниям на ОСНО с крупными оборотами можно попробовать внедрить обратные агентские взаимоотношения и сэкономить на НДС.

Новые ИП на УСН или ПСН, которые заняты в социальной, научной, производственной сфере или в сфере услуг, могут использовать налоговые каникулы. Тогда не придётся платить налог в течение двух налоговых периодов.

Оптимизируем налог на прибыль, не выходя из программы

Марина Баландина, профессиональный бухгалтер

Хороший бухгалтер — полезный бухгалтер. А в чем полезность бухгалтера для бизнеса? В отсутствии налоговых правонарушений и штрафов? Само собой, но не только в этом. Что собственники точно оценят, так это снижение налоговой нагрузки. Давайте посмотрим, как уменьшить налог на прибыль, используя при этом возможности СБИС Бухгалтерия и учет.

Есть как минимум два законных способа оптимизировать налог на прибыль. Они доступны большинству налогоплательщиков на общей системе.

Способы уменьшения налога на прибыль

- Резерв по сомнительным долгам

- Амортизационная премия

Суть этих способов в том, чтобы как можно раньше принять к налоговому учету расходы на списание безнадежной задолженности и на приобретение имущества. Это даст возможность уменьшить налог на прибыль уже в ближайшем отчетном периоде. А как известно, сэкономленная сейчас сумма налога больше, чем та же сумма, но через год.

Резерв по сомнительным долгам

В налоговом учете, в отличие от бухгалтерского, создание резерва по сомнительным долгам — это право организации, а не обязанность. При этом Налоговый кодекс четко регламентирует порядок расчета резерва.

Размер отчислений в резерв зависит от периода просрочки дебиторской задолженности:

- более 90 дней — 100% суммы долга;

- от 45 до 90 дней — 50% суммы долга.

Максимальная сумма резерва составляет 10% выручки за отчетный период.

Расходы на создание резерва по сомнительным долгам относятся к внереализационным расходам на последнее число отчетного периода. После создания сумма резерва ежеквартально корректируется.

Сумма увеличения резерва списывается во внереализационные расходы. Сумма уменьшения — во внереализационные доходы.

Пример расчета и корректировки резерва по сомнительным долгам

Организация приняла решение создавать резерв по сомнительным долгам с 2020 года. Выручка за 2019 год равна 3 млн руб.

- Создание резерва.

На 31.03.2020 сомнительная задолженность составила:

- со сроком возникновения от 45 до 90 дней — 550 000 руб.

- со сроком возникновения более 90 дней — 120 000 руб.

Сумма резерва: 550 000 × 0,5 + 120 000 = 395 000.

Сумма резерва с учетом предельной величины: 3 000 000 × 0,1 = 300 000.

При расчете налога на прибыль за 1 квартал 2020 г. Организация сможет включить в состав внереализационных расходов 300 000 руб.

- Корректировка резерва.

На 30.06.2020 дебиторская задолженность, в отношении которой создавался резерв:

- погашена в сумме 300 000 руб.;

- признана безнадежной в сумме 120 000 руб. (истек срок исковой давности 3 года).

С учетом этого сомнительная задолженность составила:

- со сроком возникновения более 90 дней — 250 000 руб.

Сумма резерва: 250 000 (не превышает предельную величину 300 000).

Сумма увеличения резерва: 250 000 — (300 000 — 120 000) = 70 000.

При расчете налога на прибыль за второй квартал 2020 Организация включит в состав внереализационных расходов 70 000 руб. Безнадежная задолженность в сумме 120 000 руб. была списана за счет резерва.

Резерв по сомнительным долгам в СБИС

Часто организации не создают резерв в налоговом учете даже при значительных суммах дебиторской задолженности. Это трудоемко: нужно выявить все просроченные долги, рассчитать процент отчислений по каждому долгу, сопоставить получившуюся сумму резерва с предельной величиной. И затем ежеквартально повторять эти действия.

В СБИС Бухгалтерия и учет достаточно всего лишь одной операции «Расчет резервов по сомнительным долгам». Программа сама подберет все просроченные долги, рассчитает сумму резерва и спишет в расходы. Эта же операция скорректирует сумму резерва.

СБИС Бухгалтерия и учет не только автоматизирует расчет резерва, но и напомнит об ограничении в 10% от выручки.

Полный налоговый учет в онлайн-доступе

Амортизационная премия

Льгота в виде амортизационной премии применяется только в налоговом учете, в бухгалтерском учете такого понятия нет. Она позволяет единовременно списать в расходы до 30% стоимости основных средств (затрат на модернизацию).

- не более 30% первоначальной стоимости — по основным средствам со сроком полезного использования от 3 до 20 лет (3–7 амортизационные группы);

- не более 10% первоначальной стоимости — по остальным основным средствам (1–2 и 8–10 амортизационные группы).

Для дальнейшего начисления амортизации первоначальная стоимость основного средства уменьшается на сумму амортизационной премии.

Амортизационная премия относится к косвенным расходам одновременно с началом начисления амортизации по приобретенному основному средству. Например, если основное средство ввели в эксплуатацию в сентябре, амортизационная премия по нему будет включена в расходы октября.

Пример расчета амортизационной премии

Организация приобрела основное средство 25.08.2020 стоимостью 360 000 руб. (в т. ч. НДС 60 000 руб.). Основное средство введено в эксплуатацию 10.09.2020. Срок полезного использования 5 лет, что соответствует третьей амортизационной группе.

В учетной политике Организации установлено, что по основным средствам 3–7 амортизационных групп начисляется амортизационная премия 30%. Амортизация начисляется линейным способом.

Месяц начала амортизации — октябрь 2020 г.

Амортизационная премия: 300 000 × 0,3 = 90 000.

Сумма ежемесячной амортизации: (300 000 — 90 000) / 60 = 3 500.

В октябре 2020 г. Организация включит в состав косвенных расходов амортизационную премию 90 000 руб., а в состав прямых расходов — амортизацию 3 500 руб. В дальнейшем Организация будет включать ежемесячно в состав прямых расходов только 3 500 руб.

Амортизационная премия в СБИС

В СБИС Бухгалтерия и учет применение амортизационной премии — дело одной секунды. Именно столько времени понадобится, чтобы вписать процент премии в карточке объекта имущества при оформлении документов «Поступление имущества» или «Ввод в эксплуатацию». Программа сама рассчитает соответствующую сумму и спишет ее в расходы при расчете налога на прибыль.

Оптимизация налогов: легальные способы

Сегодняшний выпуск ежемесячной рубрики «Обзор законодательства», которую мы ведём совместно с ГК «Бизнес-Гарант», посвящён эффективным способам снижения налоговой нагрузки.

Для кого-то прекрасная осенняя пора — возможность насладиться красотой природы во всей её многогранной палитре, подышать свежим воздухом и поймать последние тёплые деньки. Для кого-то всё намного прозаичнее— подходит к своему логическому завершению третий квартал, пора сдавать отчётность в налоговую.

Чтобы осень принесла вам больше позитивных эмоций, мы решили остановиться на вопросах оптимизации налогов и рассмотреть те способы, которые помогут вам провести анализ используемых мер в вашей организации, а также снизить риски, связанные со сдачей налоговой отчётности и возможными налоговыми проверками. Все собственники и руководители понимают, если налоговая выявит, что компания применяет незаконные методы и схемы оптимизации налогов, она начислит сумму неуплаченных налогов, и применит штрафные санкции.

- Используйте специальный режим налогообложения

- Проверьте льготу УСН по своему региону

- Проверьте, можно ли применять патент или ЕНВД для вашего вида деятельности

- Помните, что можно выставлять счёт-фактуру с НДС на УСН — не обязательно переходить на основную систему налогообложения

- Получите освобождение от НДС

- Изучите налоговые льготы, к которым относят:

- налоговые вычеты

- пониженные ставки налога (например, по НДС)

- освобождения для отдельных категорий налогоплательщиков (например, от НДС освобождена реализация продуктов питания, произведённых столовыми образовательных и медицинских организаций)

- налоговый кредит (например, инвестиционный налоговый кредит для предприятий определённого вида деятельности в соответствии со ст. 67 НК РФ)

- иные формы

- Проведите грамотное оформление затрат

- Получите налоговый вычет за онлайн-кассу

- Оплачивайте страховые взносы в налоговом периоде — это поможет уменьшить налог

- Проанализируйте договоры — возможно ли платить налоги только с маржи (агентский договор)

- Берите в аренду собственное имущество

- Рассмотрите возможность привлечения на разовые работы самозанятых граждан

- Оформляйте все больничные — вычет ФСС

- Выплачивайте дивиденды, если в компании есть прибыль

- Принимайте на работу нерезидентов России

1.png 3.01 KB

12998.jpg 15.07 MB Казалось бы, рецепт сокращения налоговых выплат прост — применяйте все возможные достоинства и несовершенства действующего законодательства и используйте такие налоговые схемы, налогообложение при которых будет минимально. Но и этого будет недостаточно, ведь для того, чтобы уменьшить налоговые платежи, оптимизировать налоговые выплаты организации, минимизировать и уменьшить налоговые потери по определённому налогу или по группе налогов необходимо прибегнуть к своевременному налоговому планированию.

12998.jpg 15.07 MB Казалось бы, рецепт сокращения налоговых выплат прост — применяйте все возможные достоинства и несовершенства действующего законодательства и используйте такие налоговые схемы, налогообложение при которых будет минимально. Но и этого будет недостаточно, ведь для того, чтобы уменьшить налоговые платежи, оптимизировать налоговые выплаты организации, минимизировать и уменьшить налоговые потери по определённому налогу или по группе налогов необходимо прибегнуть к своевременному налоговому планированию.

Если вы только открываете бизнес, налоговое планирование поможет вам грамотно подойти к выбору организационно-правовой формы, места регистрации, разработке организационной структуры предприятия. Для действующего предприятия оно необходимо при оформлении договорных отношений с поставщиками и заказчиками, осуществлении хозяйственных операций.

Какой вариант налогового планирования вы выберете в последующей работе, зависит только от вас. Но мы рекомендуем использовать их в дополнении друг к другу, так как в каждом из них используются разные составляющие.

- Изучить нормативные акты и составить прогноз возможного развития событий

- Сделать обзор и прогноз обычаев делового оборота и судебной практики

- Составить прогноз налоговых обязательств фирм

- Осуществить поиск вариантов управления финансовыми, документарными, информационными и товарными потоками

- Провести обязательную оценку риска различных инструментов, проработку вариантов возможных причин резких отклонений от расчётных показателей деятельности организации

- Составить прогноз эффективности применяемых инструментов налоговой оптимизации.

- Проводить еженедельный мониторинг нормативных правовых актов

- Составлять прогнозы налоговых обязательств организации и последствий планируемых сделок

- Составлять график соответствия исполнения налоговых обязательств и изменения активов фирмы

- Осуществлять прогноз и исследование возможных причин резких отклонений от среднестатистических показателей деятельности организации и налоговых последствий инноваций или проводимой сделки

При оптимизации налоговых вычетов предприниматель оказывается часто в зоне налоговых рисков. С одной стороны, риск постоянного контроля со стороны налоговых органов. С другой — риски, связанные с увеличением сумм налоговых выплат. С третьей — риск привлечения к уголовной ответственности за применение незаконных схем оптимизации. Возникающие налоговые проблемы могут быть связаны с непониманием особенностей финансовой деятельности предприятия, с неполным знанием перечня налоговых выплат, подлежащих уплате, с нюансами заключённых договоров с контрагентами.

И вот вам кажется, вы всё спланировали и предусмотрели, но опять возникают непредвиденные сложности. Например, изменилось налоговое законодательство, связанное с установлением новых форм и режимов налогообложения, отменой налоговых льгот и изменением налоговых ставок. И вам опять необходимо вносить изменения в учётную политику организации. В современном мире, при динамичной и постоянно развивающейся экономике просчитать все налоговые возможности не представляется возможным, именно поэтому всегда можно найти такие действия, которые будут более выгодны налогоплательщику.

Чтобы эффективно и планомерно выполнять указанные выше мероприятия на ежедневной основе организации необходимо иметь в штате специалистов, которые будут выполнять только эту работу. Правильным решением в этом случае будет передача всего функционала на сопровождение тем специалистам, которые глубоко и досконально разбираются во всех нюансах налогового законодательства, а также имеют ежемесячно обновляемые правовые системы. Специалисты компании «Бизнес-Гарант» имеют многолетний опыт работы в налоговых органах, располагают актуальной экспертизой сопровождения контрольных мероприятий налоговых органов и оспаривания их результатов в досудебном порядке и судах всех инстанций. Обратившись к ним, вы сможете сократить налоговые платежи, а освобожденные средства инвестировать в развитие своего бизнеса.

Оптимизируйте налоги легально и спите спокойно.