Штрафы по НДС в 2021 году

Штраф за несвоевременную сдачу декларации по НДС

За несдачу НДС и представление отчета позже срока положены предупреждения, штрафы и даже блокировка счетов, если опоздать с отчетом на 10 рабочих дней.

Когда сдавать декларацию

Не позднее 25 числа месяца, следующего за истекшим кварталом. В 2021 году сроки следующие:

- 1 квартал — 26 апреля 2021 (срок переносится, если последний день сдачи выпадает на выходной день);

- 2 квартал — 26 июля 2021;

- 3 квартал — 25 октября 2021;

- 4 квартал — 25 января 2022.

Если вы сдали декларацию по НДС на бумаге, хотя должны были сделать это в электронной форме, налоговая не примет отчет и он будет считаться непредставленным. Сроки не заморозят на то время, которое вы потратите на переделку и повторную подачу. В таком случае, если вы подаете бумажную декларацию в последний день сдачи, гарантированно придется заплатить штраф за просрочку.

Кого накажут за опоздание

Отвечать за просрочку будут:

- организации и предприниматели (в т. ч. налоговые агенты) — штраф по ст. 119 НК РФ;

- должностные лица организации (директор, главбух и пр.) — предупреждение или штраф по ст. 15.5 КоАП РФ.

Предпринимателя нельзя оштрафовать дважды за одно нарушение, поэтому он заплатит только штраф по налоговому кодексу, а к административной ответственности привлечен не будет.

Размер штрафа и порядок расчета

Штраф по ст. 15.5 КоАП РФ — от 300 до 500 рублей. Его размер устанавливает суд. Тут все просто, никаких нюансов.

Штраф по ст. 119 НК РФ — 5 % от неуплаченной вовремя суммы НДС по декларации. Проценты начисляют за каждый месяц просрочки, в том числе за неполные. Посчитает штраф налоговая, но мы объясним алгоритм, чтобы вы понимали, как он формируется. Для расчета надо знать сумму неуплаченного налога и количество полных и неполных месяцев, прошедших со дня, в который истек срок подачи отчета. Формула следующая:

Штраф = Неуплаченный НДС × 5 % × Кол-во полных и неполных месяцев, прошедших со дня просрочки

Важно помнить, что налог разрешается платить тремя равными платежами — не позднее 25 числа каждого из трех месяцев, идущих за отчетным кварталом. Это значит, что штраф считают только по той сумме налога, которую уже не заплатили вовремя.

Пример. Организация сдала декларацию и заплатила налог за 1 квартал 2021 года 5 мая, а не 26 апреля, как полагается. Сумма налога, заявленного в декларации к уплате — 300 000 рублей. Но на дату сдачи отчета прошел только срок уплаты первой ⅓ платежа. Это значит, что для расчета штрафа возьмут 100 000 рублей — ⅓ от 300 000 рублей.

Просрочка составила один неполный месяц — с 26 апреля по 5 мая.

Размер штрафа составит: 100 000 рублей × 5 % × 1 месяц = 5 000 рублей.

При расчете суммы штрафа есть и ограничения — он не должен быть меньше 1 000 рублей и больше 30 % от суммы неуплаченного НДС. Минимальный штраф платят, если:

- налог заплатили вовремя, а с декларацией опоздали;

- в декларации сумма НДС к уплате 0 рублей или заявлен налог к возмещению;

- на дату уплаты НДС была переплата, которая покрывала сумму налога.

Штрафы за неуплату НДС в 2021 году

Неуплата НДС бывает полной и неполной, умышленной и неумышленной. Это нарушение, за которое плательщиков налога привлекают к ответственности по ст. 122 НК РФ. Причиной может стать заниженная налоговая база, неправильно рассчитанный налог, мошеннические действия и пр. Также возможен штраф за грубое нарушение правил учета по ст. 120 НК РФ.

Штраф за неуплату НДС

Штраф назначается за занижение базы по НДС, ошибки в расчетах и незаконные действия.

Штраф за неумышленную неуплату — 20 % от суммы долга. Такой размер применяется из-за случайных ошибок в расчетах, технических неполадок, низкой квалификации бухгалтера и пр. Если налоговая выяснит, что вы не заплатили НДС умышленно, штраф увеличится до 40 %. Умышленным посчитают занижение налога при «нарисованном» входящем НДС, имитации реальной деятельности и пр.

Дополнительно к сумме штрафа надо доплатить сам неуплаченный налог и пени за каждый день просрочки.

Избежать штрафа можно, если вы:

- правильно посчитали и отразили в декларации налог, но не заплатили в бюджет вовремя;

- занизили налог в первичной декларации, но успели погасить недоимку, пени и сдать уточненку, до того как налоговая нашла ошибку;

- переплачивали НДС в прошлых кварталах и суммы переплаты достаточно для покрытия недоимки;

- подали уточненку, до того как закончился срок приема первичных деклараций.

Штраф за грубое нарушение правил учета

К грубому нарушению относится несвоевременное или неверное отражение операций в учете и отчетности, отсутствие первичных документов, счетов-фактур, бухгалтерских и налоговых регистров.

Если такие нарушения привели к занижению налоговой базы, штраф составит 20 % от суммы долга по налогу, но не меньше 40 000 рублей. Также придется погасить долг и уплатить пеню.

Штраф за опоздание с уплатой НДС

За несвоевременную уплату налога отдельный штраф в НК РФ не предусмотрен. Но придется заплатить пеню.

Пример расчета пени. ООО «Игристое» уплатило всю сумму НДС за 1 квартал 2021 года единовременно — 30 июня. По правилам надо было распределить сумму налога на три равных платежа и перечислить до 25 апреля, мая и июня. Получается, что «Игристое» просрочило все три платежа. Сумма неуплаченного вовремя НДС 300 000 рублей — по 100 000 рублей ежемесячно. Предположим, что ставка рефинансирования ЦБ РФ не менялась весь срок — 4,25 %.

Периоды просрочки и пеня следующие:

- первый платеж (26 апреля 2021) — 65 дней

(100 000 × 30 × 4,25 / 300) + (100 000 × 35 × 4,25 % / 150) = 1 416,67 рубля

- второй платеж (25 мая 2021) — 36 дней

(100 000 × 30 × 4,25 / 300) + (100 000 × 6 × 4,25 % / 150) = 595 рублей

- третий платеж (25 июня 2021) — 5 дней

(100 000 × 5 × 4,25 / 300) = 70,83 рубля

Итого пеня составит 2 082,5 рубля.

Упростить расчет поможет специальный калькулятор. Главное, не забудьте посчитать пеню отдельно для каждой ⅓ платежа по НДС.

Ведите учет НДС и сдавайте декларации в Контур.Бухгалтерии, чтобы не опаздывать и не ошибаться в расчетах. Сервис поможет автоматизировать работу с НДС и автоматически заполнит декларацию данными, которые вы ввели в программу. Также в Бухгалтерии можно проводить расчеты с сотрудниками, вести бухгалтерский учет, проверять контрагентов и консультироваться с экспертами. Все новые пользователи получают 14 дней работы в подарок.

ВС пояснил, когда пени по одному налогу не начисляются при наличии переплаты по другому

Верховный Суд опубликовал Определение № 305-ЭС20-2879 от 23 ноября по делу об оспаривании налогоплательщиком требования налоговой инспекции об уплате пеней по НДС при наличии переплаты по налогу на прибыль.

В июле 2018 г. ООО «Борец» представило в МИФНС по крупнейшим налогоплательщикам № 2 уточненную налоговую декларацию по налогу на прибыль за первое полугодие, в которой была заявлена сумма налога к уменьшению в размере 328 млн руб. Спустя месяц в налоговый орган поступило заявление общества о зачете излишне уплаченного налога на прибыль в счет предстоящих платежей по НДС на сумму в 150 млн руб. В дальнейшем общество представило декларацию по НДС за третий квартал 2018 г. с суммой налога к уплате в размере 89 млн руб.

После проведения камеральной проверки по налогу на прибыль налоговая инспекция подтвердила наличие переплаты. На основании поданного плательщиком заявления налоговики решили зачесть переплату по налогу на прибыль на сумму в 150 млн руб. в счет текущих платежей по НДС. Зачет состоялся 29 октября. При этом, поскольку начисленный по декларации по НДС за третий квартал 2018 г. налог в сумме 89 млн руб. не был уплачен в установленный срок до 25 октября, инспекция начислила пени за его несвоевременную уплату за период просрочки с 26 по 28 октября на сумму свыше 66 тыс. руб.

Так как УФНС по г. Москве оставило без удовлетворения жалобу налогоплательщика на действия инспекции по начислению пени и выставленное требование, общество оспорило его в арбитражном суде.

Три инстанции отказались удовлетворять требования заявителя, согласившись с доначислением спорных пеней по НДС за период, когда установленный законодательством срок для уплаты налога истек, но решение о зачете переплаты, образовавшейся по другому налогу, еще не было принято. Они отметили, что подтвердить образование переплаты по налогу на прибыль налоговая инспекция могла только после окончания проверки или истечения срока ее проведения (в рассматриваемом случае – 26 октября 2018 г.), а решение о зачете переплаты должно было быть принято в течение 10 дней после истечения такого срока. Суды добавили, что решение о зачете подтвержденной переплаты по налогу на прибыль в счет текущих платежей по НДС в сумме 150 млн руб. было вынесено инспекцией 29 октября 2018 г., т.е. в течение 10 рабочих дней после истечения срока проведения камеральной проверки.

В кассационной жалобе в Верховный Суд общество сослалось на допущенные нижестоящими судами существенные нарушения норм материального и процессуального права.

После изучения материалов дела № А40-86746/2019 Судебная коллегия по экономическим спорам ВС РФ напомнила про сложившуюся судебную практику о том, что задолженность перед бюджетом по конкретному виду налога объективно отсутствует, если накопленные по этому налогу суммы переплаты превышают величину вновь начисленного налога. В рассматриваемом деле, отметил Суд, переплата образовалась по налогу на прибыль, зачисленному в бюджет субъекта РФ, в то время как налоговая обязанность возникла по НДС, уплачиваемому в федеральный бюджет. Таким образом, от налогоплательщика требовалось совершение действий, направленных на самостоятельную уплату налога (в частности, представление в налоговый орган заявления о зачете переплаты в счет исполнения предстоящей обязанности по уплате иного налога).

При этом начисление пени за период организационного оформления решения о зачете должностными лицами налогового органа в ситуации, когда переплата является подтвержденной (завершена налоговая проверка или истек срок ее проведения) и налогоплательщиком заблаговременно (до наступления срока уплаты налога) представлено заявление о зачете, означало бы применение меры государственного принуждения к лицу, совершившему необходимые действия для исполнения своей налоговой обязанности, и при отсутствии с его стороны незаконного пользования средствами казны, что противоречит соответствующим положениям текущего законодательства.

«В связи с этим реализация налоговыми органами своих властных полномочий, в том числе в случаях, когда Налоговый кодекс предоставляет должностным лицам налоговых органов значительные сроки для совершения юридически значимых действий, не должно противопоставляться правам и законным интересам налогоплательщиков, в том числе интересам, связанным с исполнением обязанности по уплате налогов наиболее удобным способом как для казны, так и для самого плательщика, имея в виду сохранение суммы переплаты в бюджетной системе и освобождение налогоплательщика от необходимости привлечения денежных средств у третьих лиц для исполнения налоговой обязанности, их отвлечения из собственного хозяйственного оборота», – отмечено в определении Суда.

В рассматриваемом деле, подчеркнул ВС, общество «Борец» заблаговременно (более чем за два месяца до наступления срока уплаты НДС за третий квартал 2018 г.) заявило о своем намерении воспользоваться для исполнения предстоящей обязанности по уплате НДС переплатой по налогу на прибыль. Согласно уведомлению инспекции от 27 августа 2018 г., направленному в адрес общества, вопрос о принятии решения о зачете сумм излишне уплаченного налога подлежал рассмотрению после завершения камеральной налоговой проверки либо с момента, когда такая проверка должна быть завершена.

«Таким образом, воля налогоплательщика на исполнение предстоящей обязанности по уплате НДС за третий квартал 2018 г. за счет переплаты по налогу на прибыль организаций была выражена в надлежащие сроки и заранее известна налоговому органу. Наличие у налогоплательщика переплаты по налогу на прибыль в размере 150 млн руб. подтверждено 26 октября 2018 г. по факту подачи обществом уточненной налоговой декларации и истечения срока проведения проверки. Каких-либо возражений относительно наличия переплаты инспекция в ходе рассмотрения дела не заявляла. Дальнейшее отложение инспекцией принятия решения о зачете в период между 26 и 29 октября 2018 г. вызвано организационными вопросами налогового администрирования, а не действиями налогоплательщика», – заключил Суд.

В связи с этим ВС РФ отменил судебные акты нижестоящих инстанций, признал незаконным решение налогового органа и обязал последнего устранить допущенные нарушения прав налогоплательщика.

Адвокат АП г. Москвы Вячеслав Голенев заметил, что по существу вся проблема спорной ситуации сводится лишь к двум вопросам: можно ли считать налогоплательщика должником перед бюджетом, если у него есть переплата, превышающая размер долга, и если да, то, может быть, в счет долга, например по пеням, учесть переплату по налогу?

По словам эксперта, объективно не существует задолженности, если переплата покрывает ее. «К этой простой мысли судебная практика шла десятилетия, но налоговые инспекции на местах продолжают доначислять суммы “формально”. Такой подход налоговых органов не соответствует принципу действительной налоговой обязанности – при превышении суммы переплаты над суммой вмененной налоговой обязанности реальные налоговые обязательства налогоплательщика являются отрицательными, т.е. бюджет должен вернуть деньги налогоплательщику. А значит, и суммы долга подлежат уменьшению на сумму имеющейся переплаты», – убежден адвокат.

Вячеслав Голенев добавил, что жесткость правил о допустимости зачета сумм налога в 2000-х гг. была вызвана процедурными и административными сложностями, а также отсутствием технического прогресса. «В настоящее время налоговые органы имеют все технические возможности в режиме реального времени видеть и суммы переплаты, и суммы недоплаты в бюджет, что позволяет автоматически производить необходимые зачеты. К сожалению, налоговые органы далеко не всегда делают это», – подчеркнул он.

Старший юрист ООО «Персональный налоговый менеджмент» Юлия Кузнецова полагает, что Верховный Суд в очередной раз продемонстрировал правовой подход, базирующийся на первичности экономической сущности налога: «Собственно, Налоговый кодекс предусматривает возможность зачета суммы излишне уплаченного налога в счет предстоящих платежей по другому налогу независимо от того, в какой бюджет подлежат зачислению эти налоги».

По словам эксперта, в данном случае ВС исходил из того, что налогоплательщик заблаговременно совершил все необходимые для производства такого зачета действия и вполне справедливо отметил, что начисление пени за период организационного оформления решения о зачете должностными лицами налогового органа в такой ситуации означало бы необоснованное применение меры государственного принуждения при отсутствии со стороны налогоплательщика незаконного пользования средствами казны. «Определение является вполне логичным в свете судебной практики по вопросу зачета по одному и тому же налогу и может стать существенной поддержкой для налогоплательщиков в аналогичных ситуациях», – заключила Юлия Кузнецова.

Ответственность ИП за налоговые нарушения

Чтобы избежать конфликтов с контролирующими органами, предприниматель должен вовремя сдавать отчетность и платить налоги.

В статье мы расскажем о нарушениях, связанных с уплатой налогов и налоговой отчетностью, и об ответственности, которая за это грозит.

Нарушение сроков сдачи налоговой отчетности

Минимальный штраф за декларацию — 1 000 рублей и блокировка счёта.

За каждый месяц просрочки грозит штраф 5% от неоплаченной суммы налога, но не больше 30% и не меньше 1000 рублей. Если налог уплачен, но декларация в срок не сдана, то штраф составит только 1000 рублей.

При задержке декларации больше, чем на 20 дней, налоговая может заблокировать все списания по счетам ИП, кроме обязательных (алименты, выдача зарплаты работникам и др.) Подробнее о блокировке счёта читайте в статье «Что делать, если налоговая заблокировала счёт в банке».

Блокировка со счета снимается на следующий день после подачи декларации.

Штраф за расчет 6-НДФЛ — 1 000 рублей за каждый месяц со дня, установленного для его представления.

Нарушение правил учёта доходов и расходов

Минимальный штраф — 10 000 рублей.

За нарушение правил учета доходов и расходов, например, за отсутствие первичных документов, налоговая штрафует на сумму:

- 10 000 рублей за нарушения в течение одного налогового периода (квартала или года);

- 30 000 рублей, если правила нарушались дольше — два и более налоговых периода;

- 20% суммы неоплаченного налога, но не меньше 40 000 рублей, если из-за этого налог был занижен.

Неуплата налогов

- Пени за каждый день просрочки в размере 1/300 ставки ЦБ от суммы недоимки.

- На своё усмотрение налоговая может выставить еще и штраф от 20% до 40% от неуплаченной суммы налога.

Непредоставление документов по требованию

Налоговая может потребовать ИП предоставить сведения о его контрагенте. Например, первичные документы по сделкам. За невыполнение требования в названный срок предпринимателю грозит штраф.

Нарушение правил работы с кассовой техникой

По закону ИП должен использовать кассу, если принимает оплату от клиентов наличными или банковской картой. За нарушение правил предусмотрен штраф от 25% до 50% от непробитой по кассе суммы, но не меньше 10 000 рублей .

Просто купить кассу недостаточно: необходимо заключить договор с оператором фискальных данных (ОФД), который будет передавать все чеки в налоговую. В Контур.ОФД есть тест-драйв — 3 месяца бесплатной работы в сервисе.

Подробнее о работе с кассой мы рассказали в статье «Как использовать кассовую технику».

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Невыполнение обязанностей налогового агента

Штраф 20% неперечисленного налога.

В некоторых случаях ИП должен платить налог не за себя, а за другое лицо. Например, предприниматель с сотрудниками должен платить НДФЛ с их зарплаты, а ИП, арендующий государственное имущество, должен платить НДС с аренды.

За невыполнение обязанностей предусмотрен штраф 20% неперечисленного налога.

А за предоставление недостоверных сведений налогового агента могут оштрафовать на 500 рублей за каждый документ с искаженной информацией.

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Опоздали с отчетностью: что делать

Марина Баландина, профессиональный бухгалтер

Есть бухгалтеры, которые ни разу за всю свою практику не забывали сдать отчет? Хотя бы на один день? Наверное, есть, но даже эти суперорганизованные люди не застрахованы от просрочки в будущем. Как уменьшить наказание — берите на вооружение.

Вы узнаете

- Как накажут

- Как уменьшить штраф

- Как отчитываться вовремя

- Частые вопросы

Как накажут

Штрафы

Два штрафа придется заплатить организации за отчетность позже срока. Первый штраф выпишут на компанию, второй — лично на директора:

Сумма штрафа на организацию (ИП) зависит от отчета, который сдали с опозданием.

| Отчет | Сумма |

|---|---|

| Годовая декларация по налогу на прибыль, имущество 3-НДФЛ Декларация по НДС РСВ | 5% налога (взносов), не уплаченного вовремя, — за каждый месяц просрочки отчета. |

Блокировка счета

Полная блокировка счета грозит за просрочку годовой декларации по налогу на прибыль, деклараций по любым другим налогам, РСВ и 6-НДФЛ более чем на 10 рабочих дней. С 01.07.2021 этот срок увеличится до 20 дней. За опоздание с остальными отчетами, в том числе декларацией по налогу на прибыль за квартал, полугодие, 9 месяцев, счет не заблокируют.

Как уменьшить штраф

Штраф за просроченную отчетность можно уменьшить минимум в 2 раза. Есть судебные решения о снижении штрафа в 4 раза (с 880 тыс. руб. до 220 тыс. руб.) и даже в 160 раз (со 161 тыс. руб. до 1 тыс. руб.).

Чтобы добиться снижения штрафа, выполните три шага.

Шаг 1. Получите акт

Опоздание с отчетностью проверяющие зафиксируют в акте об обнаружении правонарушения (или акте проверки). Акт вы получите по почте на бумаге или электронно по ТКС. Чтобы не платить штраф по полной, вам нужно подать письменные возражения на этот акт, или, по-другому, — ходатайство об уменьшении штрафа.

Шаг 2. Составьте ходатайство

Ходатайство должно убедить инспекторов (а если их не получится, то суд), что вы — честный налогоплательщик, а нарушение — случайность. На официальном языке это называется «обстоятельства, смягчающие ответственность». Они-то и послужат основанием для снижения штрафа.

Используйте уже проверенные на практике смягчающие обстоятельства:

- Нарушение совершено впервые

- Признание вины

- Отсутствие умысла на нарушение

- Незначительный период просрочки

- Несоразмерность наказания

Составьте ходатайство в произвольной форме и перечислите все подходящие смягчающие обстоятельства.

Шаг 3. Подайте ходатайство в ИФНС, ПФР или ФСС

Срок подачи ходатайства с даты получения акта:

- 30 дней — по акту налоговой проверки (п. 6 ст. 100 НК РФ)

- 1 месяц — по акту о налоговом правонарушении (п. 5 ст. 101.4 НК РФ)

Способы подачи ходатайства:

- В бумажном виде лично или по доверенности. Если подает сам ИП или директор организации, доверенность не нужна. Если подает другой сотрудник, на него нужна доверенность: от ИП нотариальная, от ООО простая.

- В бумажном виде по почте. Ходатайство и подтверждающие документы отправляйте ценным письмом с описью вложения. Копии подтверждающих документов должны быть заверены подписью и печатью ИП (при наличии печати) или ООО.

- В электронном виде по ТКС. Это самый удобный и быстрый способ. Однако в ФСС отправить возражения по ТКС не получится.

Если налоговая или фонд не учтет ходатайство при вынесении решения о привлечении к ответственности, вы можете подать жалобу в вышестоящий орган и в суд. В жалобе укажите те же смягчающие обстоятельства, что и в ходатайстве.

Удобная переписка с госорганами онлайн

Как отчитываться вовремя

Хотите обойтись без штрафов за просрочку отчетности — автоматизируйте процесс сдачи. В СБИС Электронная отчетность это сделать легко:

- Календарь сдачи отчетности покажет предстоящие отчеты и поможет спланировать время на их подготовку.

- Сервис «Сдано / не сдано» покажет, какие отчеты уже сданы, а какие еще нет по каждой из ваших организаций в зависимости от системы налогообложения.

- Уведомления о сроках сдачи отчетности персонально напомнят про каждый отчет по e-mail, смс, на компьютере или через мобильное приложение.

- Автоматическая проверка перед отправкой поможет избежать ошибок в заполнении, из-за которых отчетность не примут.

- Справка о приеме оператором сформируется сразу после отправки и подтвердит, что отчетность сдали в срок.

- Уведомления о сообщениях от госорганов позволят не пропустить срок на исправление отчета или подачу ходатайства.

Полная автоматизация сдачи отчетности

«Копеечные штрафы» прощают?

К сожалению, не прощают. Просто «вспомнят» о них через 3 года.

Раньше, если вы не платили штраф по требованию, налоговая сама списывала эту сумму со счета. Неважно, 5 рублей или 5000 рублей. Но в 2020 году правила изменились. С 01.04.2020 налоговая не взыскивает штрафы менее 3000 рублей до тех пор, пока не произойдет одно из двух:

- сумма всех санкций в совокупности превысит 3000 рублей,

- пройдет 3 года с даты уплаты по требованию.

Похожие правила действуют для штрафов ПФР и ФСС. За штрафами менее 3000 рублей ФСС пойдет в суд через год с даты уплаты по требованию, ПФР — через 3 года.

Как посчитать срок на подачу ходатайства?

У вас есть месяц на подачу ходатайства в налоговую. Этот срок начинается с даты, следующей за датой получения акта, и заканчивается в такую же дату следующего месяца. Если это будет выходной день, то срок продлится на ближайший рабочий день. Акт получили 12.01.2021, последний день подачи ходатайства 15.02.2021 (т. к. 13.02.2021 суббота).

На акт проверки ФСС можно подать возражения в течение 15 рабочих дней с даты получения акта. На акт ПФР возражения также можно подать в течение 15 дней. В законе о персучете прямо не прописано, каких — рабочих или календарных, — поэтому руководствуемся нормами НК РФ и отчитываем рабочие дни. Например, акт получили 01.02.2021, возражения можете подать не позднее 20.02.2021.

Могут ли наказать главбуха за несвоевременную отчетность?

Налоговая, ПФР и ФСС составляют протокол об административном правонарушении (несвоевременной сдачи отчетности), а штраф на должностное лицо выносит уже суд.

Как правило, административный штраф 300–500 рублей выносят на имя руководителя, потому что именно он подписывает отчетность и автоматически отвечает за ее представление. Но принципиальный директор может добиться, чтобы административный штраф назначили главному бухгалтеру. Это возможно либо на этапе рассмотрения протокола, либо уже через суд. Главное условие для привлечения к ответственности — должностная инструкция главбуха, в которой прописана обязанность по сдаче отчетности.

Может ли организация заплатить штраф за директора?

Не может, административный штраф должен уплатить тот, кто привлечен к ответственности. Основание — п. 1 ст. 32.2 КоАП РФ.

Оплачивать штраф директора со счета фирмы:

- опасно, вплоть до уголовной ответственности самого директора;

- невыгодно, потому что придется уплатить НДФЛ и страховые взносы;

- бессмысленно, потому что уплату могут не «засчитать», штраф так и останется на директоре.

Штрафы за несвоевременную сдачу отчётности по НДС

Из нашей статьи вы узнаете:

Юрлица и ИП должны сдать в налоговый орган декларацию по НДС. Делать это необходимо четыре раза в год до 25 числа месяца, следующего за отчётным кварталом. Порядок уплаты налога в бюджет регулирует п. 5 ст.174 НК РФ. Сдача отчётности переносится, если последний день предоставления попадает в нерабочие, выходные или праздничные дни. За просроченные документы, фирму могут оштрафовать.

Рассмотрим подробнее, какой штраф по НДС за несвоевременную сдачу отчётности может получить компания.

Штраф за несвоевременную сдачу отчёта НДС

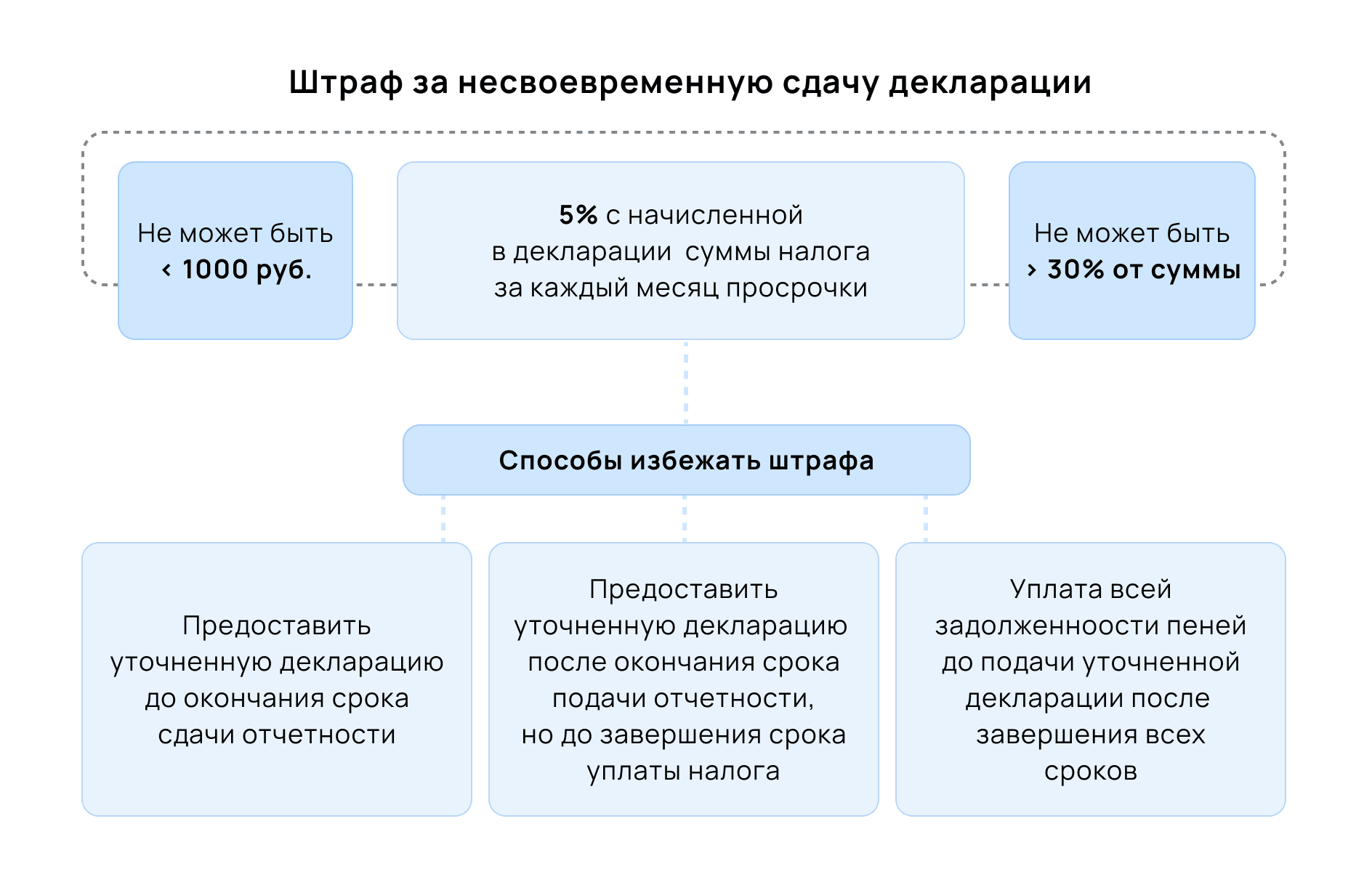

Размер штрафа за не вовремя поданный отчёт по НДС определяет ст. 119 НК РФ. В первом пункте закона описаны правила расчёта применяемых санкций. Согласно документу, за просроченную декларацию с налогоплательщика взыщут 5% от суммы неуплаченного налога за каждый месяц просрочки. Размер взыскания не может быть меньше одной тысячи рублей и более 30% от указанной суммы налога. Штраф придётся заплатить, даже если с момента задержки прошёл не полный месяц. Если декларация подана вовремя, но составлена на бумаге, фирма также понесёт наказание.

Для должностных лиц тоже предусмотрен штраф. Его устанавливает ст. 15.5 КоАП РФ. Ответственного за сдачу налоговых документов сотрудника ждёт предупреждение или административное взыскание на сумму от 300 до 500 рублей.

За несвоевременный отчёт по НДС, ИП привлекают к административной ответственности налогового кодекса.

Декларация по НДС за третий квартал 2021 года

В этом году, декларацию за третий квартал необходимо сдать 25 октября. Представить документ следует по новой форме. Поправки внесены приказом ФНС №ЕД-7-3/228@. Потребность в изменениях возникла в связи с запуском государственной системы, которая ведёт учёта товаров, подлежащих прослеживаемости. Заполнение декларации в старом формате послужит поводом для отказа в приёме и организация получит штраф.

Также налоговая может посчитать отчётность как несвоевременную в иных случаях.

Например, если в документе не совпадают показатели с данными из книги покупок или счёт-фактурами. Несоответствие контрольных соотношений показателей в декларации по НДС, является законным основанием для аннулирования документа. Это следует из приказа ФНС № ЕД-7-15/519@.

Вдобавок штраф можно получить, если:

- отчётность представлена или подписана неуполномоченным представителем;

- декларация подписана УКЭП умершего человека;

- сведения о компании в ЕГРЮЛ недостоверные или отсутствуют.

Как не получить штраф за несвоевременную сдачу отчётности

Штрафы за уточнённую декларацию по НДС

Если налогоплательщик находит ошибку в расчётах, он может подать уточнённую декларацию. В соответствии с ст. 81 НК РФ, сдать документ необходимо до окончания срока подачи исходного отчёта. Но что делать в случае, когда время сдачи такой отчётности истекло.

Уточнёнка, представленная после срока подачи декларации, может быть принята налоговым органом в случае, если:

- налогоплательщика ещё не уведомили о выявленных ошибках и отчётность подана до истечения срока уплаты налога;

- ведомство не заметило несоответствий в первоначально поданном документе;

- сотрудники ФНС выявили ошибки в первой декларации, но не обнаружили недостоверных сведений в отчётности по НДС после выездной проверки.

Штраф за несдачу нулевой декларации

Случается, что при заполнении декларации по НДС её итогом является отсутствие налога к уплате или возврату. Такая отчётность называется нулевой. Несвоевременная сдача для данного документа недопустима. Его представляют в налоговый орган в те же сроки, что установлены для отчётности, где сумма не нулевая.

Ответственность за несвоевременную сдачу документа регулирует ст.119 НК РФ, многочисленные дела судопроизводства и письма государственных органов:

- ФНС России — № СА-4-7/16692;

- Минфина — № 03-02-08/121 и № 03-07-11/270;

- УФНС России по Москве — № 20-14/4/022859@.

Возникает вопрос: как рассчитывается размер штрафа, если он зависит от итоговой суммы, указанной в декларации? Ведь взыскать 5% с нулевого значения не представляется возможным. В таком случае назначается минимальное наказание и компания выплатит в бюджет дополнительную тысячу рублей.

Заключение

Помимо декларации по налогу на добавленную стоимость, к отчётности по НДС относят уточнённую и нулевую декларацию. Представленную документацию необходимо сдать в срок, установленный пунктом 5 ст. 174 НК РФ. За несвоевременный отчёт организация получит штраф.

Для отправки налоговой отчётности рекомендуем использовать «Астрал Отчёт 5.0». Это онлайн-сервис, который позволит сформировать и сдать электронные документы с любого ПК и из любой точки мира при наличии интернета.

Узнайте, какие бывают штрафы за непредставление отчетности в контролирующие органы в нашей статье.