Учет НДС при возврате товара

Учет НДС при возврате товара зависит не столько о самого факта возврата, сколько от причин такого возврата. Так, товар покупатель вернул, потому что он не соответствует заявленным качествам, либо это другие причины. При возврате товара значение имеет и тот факт, был ли оприходован товар покупателем, либо он возвращает неоприходованный товар.

Так, объектом налогообложения НДС, согласно первому пункту 146 статьи Налогового кодекса, признается реализация, в том числе передача товаров на территории РФ.

Передача права собственности на любые активы на возмездной основе признается реализацией, а в отдельных случаях, реализацией является и безвозмездная передача.

Исходя из этого, объект обложения налогом на добавленную стоимость возникает в момент перехода права собственности на облагаемый налогом актив.

В Гражданском кодексе указаны случаи, в которых покупатель может отказаться от товара:

- если количество товара не соответствует указанному в документах, либо в договоре;

- ассортимент товара не соответствует, указанному в договоре;

- товар ненадлежащего качества;

- нарушена упаковка товара или тара;

- несоответствующая комплектация.

Рассмотрим учет НДС и порядок составления счетв-фактур при возврате товара по разным основаниям.

НДС при возврате товара надлежащего качества

Если покупатель принял товар надлежащего качества, согласно нормам Гражданского кодекса, факт реализации состоялся, продавец исполнил все свои обязательства перед покупателем.

Оснований для возврата, которые указаны в Гражданском кодексе, нет, следовательно, вернуть товар продавцу, покупатель сможет только на основании договора поставки, в котором он уже будет являться поставщиком данного товара.

Здесь следует отметить, что и специалисты Минфина, и специалисты ФНС, единодушны в своем мнении – возврат товара, право собственности на который перешло к покупателю, фактически является обратной реализацией. Об этом в письмах Министерства финансов №03-03-04/1/475 от 24 мая 2006 года, Управление ФНС №19-11/36207 от 19 апреля 2007 года, № N 16-15/113543 от 28 октября 2009 года.

Таким образом, если покупатель возвращает поставщику товар после перехода права собственности, следует составить договор поставки, в котором меняются роли Сторон. На партию товара покупатель, выступающий при возврате в роли продавца составляет документы, как при обычной реализации: товарная накладная, счет-фактура и другие товаросопроводительные документы, в зависимости от условий доставки.

Покупатель, ранее принявший товар и НДС по нему к учету, исчисляет НДС со всей стоимости возвращаемого товара в обычном порядке, как при реализации, и отражает его в книге продаж. НДС со стоимости оприходованного товара, соответственно отражается в книге покупок. Таким образом, сумма НДС отраженная при возврате товара в книге продаж, перекрывает такую же сумму налога, отраженную в книге покупок и итоговая сумма, исчисленная к уплате в бюджет не меняется.

Что касается продавца, который теперь принимает от покупателя товар и в данной ситуации выступает уже в роли покупателя, то он, в свою очередь, при возврате товара включает сумму НДС в книгу покупок, и данная сумму «перекроет» сумму НДС, отраженную в книге продаж при первичной реализации товара.

Поскольку был осуществлен возврат качественного товара, то в дальнейшем, продавец может реализовать его в обычном порядке. Исчисление НДС также будет производится в обычном, для операций по реализации товара, порядке.

Рассматривая ситуацию, мы подразумевали, что стороны договора, как поставщик, так и покупатель, являются плательщиками НДС. Как быть в случае, если товар возвращает покупатель, применяющий УСН, который плательщиком НДС не является и счета-фактуры не должен выписывать.

Возврат товара от покупателя на УСН

Возвращая товар, покупатель применяющий УСН, счет-фактуру не выписывает, и сумму налога, как и его ставку, в документах не выделяет.

Как в такой ситуации поступить поставщику? Специалисты Министерства финансов высказывают мнение (см. письмо от 16 мая 2012 г. N 03-07-09/56З, 03 июля 2012 N 03-07-09/64 ), что в случае возврата товара от покупателя, который применяет льготный режим, и не является плательщиком НДС, продавец составляет корректировочный счет-фактуру.

Если исходить из норм законодательства, то очевидно, что данное разъяснение не соответствует ни нормам налогового, ни гражданского законодательства. Однако в данном материале мы не будем углубляться в тему, достаточно того, что такие разъяснения специалистов финансового ведомства выгодны налогоплательщикам.

НДС при возврате товара ненадлежащего качества

Совершенно другая ситуация, при возврате некачественного товара. В соответствии с гражданским законодательством, в таком случае происходит расторжение договора, поскольку одна из сторон не выполнила свои обязательства по нему. Следовательно, право собственности на товар не переходит к покупателю, и при возврате товара составляются уже другие документы.

Составляется в письменном виде претензия продавцу, составляет акт в котором указываются недостатки, по причине которых товар не может быть принят (ненадлежащее качество, несоответствие ассортимента, количества и т.д.), если деньги за товар ранее были перечислены поставщику, оформляется их возврат.

Как учитывать продавцу НДС? Ведь при реализации он отразил сумму налога в книге продаж.

Налоговый кодекс содержит нормы, регулирующие данный вопрос. Так, согласно пятому пункту 171 статьи, в случае возврата товара, продавец, ранее начисленную к уплате, либо уплаченную сумму налога, принимает к вычету. В четвертом пункте 172 статьи Кодекса, говорится о том, что сумма налога в полном объеме принимается к вычету после того, как в учете отразили операции по возврату товара. Принять к вычету сумму НДС продавец сможет в течение одного года с момента возврата, на основании корректировочного счета-фактуры, который сам оформляет на стоимость возвращаемого товара.

Минфин, возможность вычета и порядок составления счетов-фактур ставит в зависимость к факту принятия покупателем товаров к учету.

Так, согласно разъяснениям финансового ведомства (см. письма от 02.03.2012 № 03-07-09/17 и от 27.02.2012 № 03-07-09/11) если товар был принят к учету покупателем, он выписывает счет-фактуру на возврат, если не принят – продавец составляет корректировочный счет-фактуру.

Однако, если в соответствии с нормами Гражданского законодательства, договор в такой ситуации признается недействительным, о каком счете-фактуре от покупателя может идти речь – неясно. По нашему мнению, при возврате товара по основаниям, указанным в Гражданском кодексе, когда сделка признается недействительной, следовательно факт реализации отсутствует, вследствие чего продавец вносит в свой учет исправления, а на сумму начисленного к уплате НДС выписывает корректировочный счет-фактуру.

Возврат некачественного товара покупателем на УСН

Если некачественный товар, либо товар, не соответствующий указанным в договоре поставки условиям, когда сделка признается недействительной, возвращает покупатель, применяющий специальный налоговый режим, продавец, в соответствии с положениями третьего пункта 168 статьи Налогового кодекса, оформляет корректировочный счет-фактуру, в порядке, установленном Постановлением правительства РФ №1137 от 26 декабря 2011 года. Счет-фактура выписывается в течение пяти дней, со дня оформления документов на возврат некачественного

Ответ недели: документы при возврате товара

В 2021 году заключен муниципальный контракт на поставку канцтоваров.

Как казенному учреждению произвести возврат товара, не подошедших учреждению, поставщику (документально и проводки)?

Сообщаю Вам следующее:

Какие документы нужно оформить при возврате товара, принятого к учету покупателем (для бюджетной организации)

При возврате покупателем товара (кроме купленного в розницу) надо составить следующие документы:

Счет-фактуру на возврат товара покупатель не выставляет. Независимо от того, был ли товар поставлен на учет покупателем, поставщик оформляет корректировочный счет-фактуру и регистрирует его в книге покупок (п. 3 ст. 168, п. 10 ст. 172 НК РФ, п. 12 Правил ведения книги покупок, п. 1.4 Письма ФНС от 23.10.2018 N СД-4-3/20667@, Письмо Минфина от 04.02.2019 N 03-07-11/6171).

Если покупатель принял к вычету НДС, он восстанавливает его на основании корректировочного счета-фактуры продавца (пп. 4 п. 3 ст. 170 НК РФ, п. 1.4 Письма ФНС от 23.10.2018 N СД-4-3/20667@). Этот документ покупатель регистрирует в книге продаж (п. 3 Правил ведения книги продаж). Если движение товара от бывшего покупателя к бывшему поставщику — новая сделка, не связанная с первоначальным договором, документы нужно оформить так же, как при обычной реализации. Продавец (бывший покупатель) составляет накладную, в которой указывает цену товара по новому договору.

Если он плательщик НДС, нужно оформить счет-фактуру и зарегистрировать в книге продаж (пп. 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ, п. 3 Правил ведения книги продаж). Покупатель (бывший поставщик) регистрирует полученный счет-фактуру в книге покупок (п. 2 Правил ведения книги покупок).

| Образец соглашения к договору поставки о возврате товаров |

| Образец акта о выявленных недостатках товаров |

| Образец претензионного письма покупателя при выявлении некачественного товара после его приемки и оплаты |

Как отразить в учете учреждения возврат товара поставщику

Как в бухгалтерском (бюджетном) и налоговом учете отражать операции по возврату товара поставщику, зависит от того, осуществляется возврат в рамках первоначального договора или представляет собой новую сделку, а также от того, был ли возвращаемый товар принят на балансовый учет. При возврате товара в рамках первоначальной сделки реализации не происходит, покупатель не выставляет счет-фактуру. В этом случае корректировочный счет-фактуру оформляет поставщик.

Оглавление:

- Когда можно отказаться от исполнения договора поставки

Вы вправе отказаться от исполнения договора поставки, если:

- поставщик отказался передать товар или передал его в меньшем количестве, чем определено договором (п. 1 ст. 463, п. 1 ст. 466 ГК РФ);

- передан некомплектный товар. Исключение: поставщик, получив уведомление покупателя о некомплектности товаров, без промедления доукомплектовал их либо заменил комплектными товарами (п. 2 ст. 480, п. 1 ст. 519 ГК РФ);

- обнаружены неустранимые недостатки либо недостатки, устранение которых требует несоразмерных расходов или затрат времени. Исключение: поставщик, получив уведомление покупателя о недостатках поставленных товаров, без промедления заменил их товарами надлежащего качества (п. 2 ст. 475, п. 1 ст. 518, п. п. 1, 2 ст. 523 ГК РФ);

- поставщик неоднократно нарушал сроки поставки товара (п. п. 1, 2 ст. 523 ГК РФ).

Вы можете отказаться от товара, если:

- поставлен не тот товар (нарушен ассортимент) (п. п. 1, 2 ст. 468 ГК РФ);

- в разумный срок не переданы принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Если вы возвращаете товар не по причине недобросовестного исполнения поставщиком обязательств, а на основании нового договора, стороны договора меняются местами (покупатель выступает в качестве продавца). Такая операция не является возвратом товара, а представляет собой реализацию.

- Как в бухгалтерском учете отразить возврат товара поставщику

Товар вы можете вернуть поставщику, оформив один из следующих первичных учетных документов:

- акт о приеме-передаче объектов нефинансовых активов (ф. 0504101);

- накладную на отпуск материалов (материальных ценностей) на сторону (ф. 0504205);

- иной первичный учетный документ, установленный в учетной политике.

На основании первичных документов сформируйте бухгалтерскую справку (ф. 0504833).

Если вы возвращаете товар по новому договору, выставляйте счета-фактуры в порядке, предусмотренном п. 3 ст. 168 НК РФ (Письма Минфина России от 28.01.2020 N 03-07-09/4850, от 12.04.2019 N 03-07-09/26046, от 08.04.2019 N 03-07-09/24636).

Отразите операции в бухгалтерском (бюджетном) и налоговом учете.

Корреспонденция счетов зависит от того, осуществляется возврат в рамках одного договора или товар передается по отдельному договору, а также от того, был ли возвращаемый товар принят на балансовый учет.

2.1. Как отразить в бухгалтерском учете возврат товара поставщику, если товар не был принят на балансовый учет

В этом случае до момента возврата поставщику учитывайте товар на забалансовом счете 02 «Материальные ценности на хранении» (п. 1 ст. 514 ГК РФ, п. 335 Инструкции N 157н).

На основании первичного учетного документа, по которому вы вернули товар продавцу (поставщику), отразите выбытие с забалансового счета 02 по стоимости, по которой товар был принят к забалансовому учету (п. 335 Инструкции N 157н).

Сделайте необходимые записи по выбытию товара в карточке учета материальных ценностей (ф. 0504043) (п. 336 Инструкции N 157н).

| См. также: Как отразить в бухгалтерском (бюджетном) учете возврат некачественных материалов поставщику, если брак обнаружен после их принятия на учет |

2.2. Как отразить в бухгалтерском учете возврат товара поставщику, если товар передается по новому договору

Возврат товара по новому договору считайте обычной реализацией.

Если вы учли товар в составе основных средств, при его выбытии спишите с балансового учета его стоимость, а также начисленную амортизацию и убытки от обесценения (при наличии) (п. п. 25, 43 Федерального стандарта N 257н, п. 51 Инструкции N 157н).

Проводки при возврате поставщику товара, учтенного в составе основных средств, будут следующими:

в бюджетном учете казенного учреждения

При передаче товара поставщику начислите НДС, отразите эту операцию в бухгалтерском учете следующими записями:

в бюджетном учете казенного учреждения

| Содержание операции | Дебет | Кредит | Обоснование |

| Начисление НДС | 1 401 20 291 | 1 303 04 731 | Пункт 104 Инструкции N 162н |

- Как в налоговом учете отразить возврат товара поставщику

В целях налога на прибыль возврат товара поставщику оформляется по-разному в зависимости от того, признается ли эта операция реализацией.

Возврат поставщику бракованного товара не является реализацией.

Если поставщик меняет бракованный товар на качественный, у вас не возникает доходов и расходов, подлежащих учету для целей налога на прибыль (см. Письмо Минфина России от 03.06.2015 N 03-07-11/31971, в нем даны разъяснения в отношении основных средств, но их можно распространить и на иные товары). Если при возврате бракованного товара поставщик возмещает ваши расходы, связанные с приобретением и возвратом товара, то в целях налогообложения прибыли:

- денежные средства, поступившие от поставщика, не являются доходом (п. 1 ст. 41 НК РФ);

- расходы на приобретение возвращенного товара нужно удалить из состава расходов. Если эти расходы включены в годовую декларацию, которую вы уже сдали в инспекцию, нужно подать уточненную декларацию (ст. 81 НК РФ).

Если возврат товара — новая сделка, не связанная с изменением или расторжением первоначального договора с поставщиком, отразите эту операцию в налоговом учете как реализацию.

К таким ситуациям относится, в частности, возврат поставщику нереализованного товара на основании дополнительного соглашения к договору поставки (Письмо Минфина России от 06.11.2018 N 03-03-06/1/79496). Сумма, которую бывший поставщик должен вам вернуть (за вычетом НДС), составляет выручку от реализации (пп. 1 п. 1 ст. 248, п. 1 ст. 249 НК РФ). В расходах вы одновременно учитываете стоимость возвращенного поставщику товара (без НДС) и затраты, непосредственно связанные с этой реализацией (например, транспортные) (п. 2 ст. 254, пп. 3 п. 1 ст. 268 НК РФ).

Однако, если вы приобрели товар за счет лимитов или субсидий, вы не вправе уменьшить выручку от возврата товара на стоимость его приобретения. Это связано с тем, что расходы, произведенные в рамках целевого финансирования, не учитываются при определении налоговой базы по налогу на прибыль. Такие разъяснения дал Минфин России со ссылкой на пп. 14 п. 1 ст. 251 НК РФ (Письмо от 07.10.2013 N 03-07-11/41428). Они касаются основных средств, приобретенных за счет лимитов или субсидий, но полагаем, что этот подход можно распространить и на иные товары.

В целях НДС возврат товара не признается реализацией, поэтому счет-фактуру оформлять не нужно независимо от того, успели ли вы поставить этот товар на учет.

Поставщик составляет корректировочный счет-фактуру (п. 3 ст. 168 НК РФ). Если до возврата товара вы поставили его на учет и приняли к вычету НДС, то на основании корректировочного счета-фактуры, полученного от поставщика, налог нужно восстановить (пп. 4 п. 3 ст. 170 НК РФ).

Такой порядок оформления возврата товара рекомендован ФНС России (п. 1.4 Письма от 23.10.2018 N СД-4-3/20667@). Минфин России подтвердил возможность применять этот порядок (Письма от 28.01.2020 N 03-07-09/4850, от 12.04.2019 N 03-07-09/26046, от 08.04.2019 N 03-07-09/24636, от 04.02.2019 N 03-07-11/6171). Однако, если передача товара бывшему поставщику — новая сделка, не связанная с прежним договором купли-продажи (поставки), такая операция признается реализацией (пп. 1 п. 1 ст. 146 НК РФ). В этом случае вам нужно исчислить налог и выставить счет-фактуру, если вы плательщик НДС и эта операция не входит в число необлагаемых (п. 1 ст. 154, п. 1 ст. 166, п. 1 ст. 168, п. 3 ст. 169 НК РФ). Готовое решение: Как отразить в учете учреждения возврат товара поставщику (КонсультантПлюс, 2021)

Учет НДС при возврате качественного товара

Возврат товара надлежащего качества поставщику оформляется первичными документами

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

Как оформить возврат качественного товара, приобретенного у плательщика НДС, в случае, когда покупатель — плательщик НДС, и в случае, когда покупатель — неплательщик НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Возврат качественного товара, принятого покупателем на учет, оформляется первичным документом и отражается в учете как реализация товара.

2. При возврате товара первоначальный поставщик (плательщик НДС) выписывает первоначальному покупателю корректировочный счет-фактуру. Такой порядок рекомендован ФНС России для всех случаев возврата товара.

Обоснование вывода:

1. В бухгалтерском учете покупателя возврат качественного товара, принятого покупателем на учет, отражается как операция по реализации МПЗ.

Выручка от реализации таких товаров отражается в порядке, предусмотренном ПБУ 9/99 «Доходы организации» (далее — ПБУ 9/99). Доходы от возврата товара отражаются либо в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99), либо в составе прочих доходов (п. 7 ПБУ 9/99) (в зависимости от сферы деятельности и учетной политики организации).

При этом доход признается равным цене, указанной в договоре (без НДС) (п. 10.1, п. 6 и п. 6.1 ПБУ 9/99).

Возврат товара надлежащего качества поставщику оформляется первичными документами.

В соответствии с ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ). Закон N 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Возврат товара может быть произведен на основании накладной (форма может быть разработана на основе формы N ТОРГ-12 или М-15 (письмо УФНС России по г. Москве от 21.09.2012 N 16-15/089421@)) или акта приема-передачи.

Кроме того, форма первичного документа, на основании которого осуществляется возврат товара, может быть определена условиями договора поставки.

2. В целях исчисления НДС операция по передаче в РФ права собственности на товары рассматривается в качестве операции по реализации товаров, являющейся объектом обложения НДС (п. 1 ст. 39, п. 3 ст. 38, пп. 1 п. 1 ст. 146 НК РФ).

Если товар был оприходован у покупателя, то есть покупатель стал его собственником, последующий возврат товара признается реализацией. При этом не имеет значения, по каким причинам товар возвращается продавцу.

Таким образом, в случае возврата товаров продавцу у покупателя — плательщика НДС возникают обязанности по начислению НДС (решение ВАС РФ от 19.05.2011 N 3943/11).

Ранее представители финансового и налогового ведомств разъясняли, что в случаях возврата товара налогоплательщиком НДС он обязан исчислить НДС со стоимости данного товара (п. 1 ст. 154 НК РФ), предъявить его бывшему поставщику (п. 1 ст. 168 НК РФ) и выставить соответствующий счет-фактуру (п. 3 ст. 168 НК РФ, письма Минфина России от 21.05.2018 N 03-07-09/34040, от 21.05.2012 N 03-07-09/58,от 13.04.2012 N 03-07-09/34, от 02.03.2012 N 03-07-09/17, от 27.02.2012 N 03-07-09/11, от 20.02.2012 N 03-07-09/08).

С 1 января 2019 года основная ставка НДС повышена до 20%. В связи с этим специалисты налогового ведомства в письме ФНС России от 23.10.2018 N СД-4-3/20667@ (далее — Письмо ФНС) представили разъяснения по вопросам оформления счетов-фактур в некоторых ситуациях, в том числе и в случае возврата товара.

Согласно п. 1.4 Письма ФНС при возврате с 01.01.2019 всей партии (либо части) товаров, как принятых, так и не принятых на учет покупателями, рекомендуется продавцу выставлять корректировочные счета-фактуры на стоимость товаров, возвращенных покупателем, независимо от периода отгрузки товаров, то есть до 01.01.2019 или с указанной даты (письмо Минфина России от 04.02.2019 N 03-07-11/6171).

Отметим, что ранее такие разъяснения приводились только в отношении операций по возврату товара неплательщиками НДС (письма Минфина России от 19.03.2013 N 03-07-15/8473, от 31.07.2012 N 03-07-09/96, от 24.07.2012 N 03-07-09/89, от 03.07.2012 N 03-07-09/64, от 16.05.2012 N 03-07-09/56, ФНС России от 14.05.2013 N ЕД-4-3/8562@).

То есть на сегодняшний день при возврате товара как плательщиками НДС, так и неплательщиками НДС корректировку счетов-фактур производит продавец (письмо ФНС России от 13.12.2018 N ЕД-4-20/24234).

Такой порядок относится в том числе и к случаям возврата товара, приобретенного в 2019 году.

Оформленный бывшим продавцом корректировочный счет-фактура регистрируется покупателем (плательщиком НДС), возвратившим товар, в книге продаж в периоде, когда фактически произведен возврат товара.

По вопросу возврата товара поставщику — неплательщику НДС смотрите Вопрос: Торговая организация, находящаяся на ОСНО, в 2018 г. получила товар от поставщика на УСН (без НДС, без счета-фактуры). Часть данного товара продана в 2019 г. по ставке НДС 20%. В 2019 г. возвращается часть качественного товара по договоренности. 1. Как документально оформить данную операцию? 2. Как отразить в бухучете и при налогообложении возврат товаров поставщику по инициативе организации? (ответ службы Правового консалтинга ГАРАНТ, февраль 2019 г.)

Возврат товара спецрежимником

Если покупатель получил товар ненадлежащего качества, то он имеет право вернуть его продавцу. Последний, в свою очередь, имеет право на вычет НДС, уплаченного в свое время при отгрузке товара. Какой документ при этом будет являться основанием для вычета?

В данной ситуации право на вычет НДС продавцу дает пункт 5 статьи 171 Налогового кодекса, а условия применения этого вычета содержатся в пункте 4 статьи 172 Кодекса. Там сказано, что вычет производится в полном объеме после отражения в учете соответствующих операций по корректировке в связи с возвратом товаров или отказом от товаров (работ, услуг), но не позднее одного года с момента возврата или отказа. Поскольку иных условий приведенные положения Налогового кодекса не содержат, то право* на вычет НДС со стоимости возвращаемых товаров продавец имеет независимо от:

- применяемой покупателем системы налогообложения;

- наличия или отсутствия счета-фактуры от покупателя.

Очевидно, что для получения вычета НДС продавцом, который получил товар обратно, должен быть какой-то документ. Что это за документ? Налоговый кодекс, к сожалению, не содержит четкого ответа на данный вопрос. Известно лишь, что вычеты производятся на основании счетов фактур, выставленных продавцами при приобретении налогоплательщиком товаров (работ, услуг), имущественных прав 1 . Но здесь речь идет не о приобретении, а о возврате товаров. Поэтому общий порядок применить не получится.

Прежние разъяснения устарели

В свое время данную ситуацию прояснили чиновники. В одном из писем 2 говорилось, что при возврате товара покупатель должен выставить продавцу счет-фактуру, который и будет служить основанием для вычета НДС по возвращаемым товарам. По сути, такую операцию чиновники рассматривали с позиции «обратной реализации», при которой покупатель становится продавцом, а продавец — покупателем. Если же покупатель не являлся плательщиком НДС (например, применял УСН) и, соответственно, не мог выдать продавцу счет-фактуру на возвращаемый товар, то, следуя рекомендации финансистов, продавец должен был внести исправления в ранее выданный счет-фактуру. И именно исправленный счет-фактуру продавцу надлежало отражать в книге покупок, реализуя тем самым свое право на вычет.

Итак, все было ясно, и компании долгое время работали в соответствии с указанными разъяснениями. До тех пор, пока взамен всем известного постановления Правительства РФ № 914 3 не вышло новое постановление 4 . В связи с появлением этого документа Минфин России 5 аннулировал свои ранее выпущенные разъяснения. Это привело к тому, что бухгалтеры вновь стали задаваться вопросом оформления счетов фактур при возврате товара. Ситуация усложнилась также возникновением нового документа под названием «корректировочный счет-фактура»: может быть, при возврате товаров следует выставлять именно корректировочный счет-фактуру?

Нет корректировочным счетам-фактурам при возврате товара!

Чиновники на этот вопрос поначалу отвечали однозначно: при возврате товаров продавец не должен выставлять корректировочные счета-фактуры, так как в данном случае счет-фактуру на возвращаемый товар будет составлять покупатель 6 . Понятно, что, когда покупатель является плательщиком НДС, составить счет-фактуру ему труда не составит. А вот как быть, если покупатель на «упрощенке» или «вмененке»?

Для начала вернемся к письму Минфина России от 7 марта 2007 года № 03-07-15/29. Да, в настоящее время оно не применяется. Но тем не менее мы считаем, что сделанные в нем выводы с учетом поправок, касающихся появления корректировочных счетов фактур, актуальны и сейчас. В данном письме чиновники ссылались на действующие в тот момент Правила ведения журналов учета выставленных и полученных счетов фактур 7 . В них содержалось положение о том, что в книге продаж покупателем регистрируются счета-фактуры, выставленные им при возврате принятых на учет товаров. Но аналогичное положение содержится и в новых Правилах, которые утверждены Постановлением № 1137. Это означает, что новое постановление не изменило порядка оформления счетов фактур в случаях возврата товара.

А если покупатель на спецрежиме?

Как мы уже отметили, более всего интересна ситуация, когда покупатель, возвращающий товар, применяет специальный режим налогообложения. В утратившем силу письме от 7 марта 2007 года № 03-07-15/29 чиновники справедливо отметили, что положениями главы 21 Налогового кодекса не предусмотрено исключений из общего порядка применения вычетов сумм НДС при возврате товаров лицами, не являющимися плательщиками НДС. И как мы уже сказали, они предписывали продавцам вносить исправления в ранее выданный счет-фактуру, а потом исправленный документ — регистрировать в книге покупок.

Заметим, что в связи с появлением Постановления № 1137 нормы главы Налогового кодекса в отношении вычета НДС при возврате товаров ничуть не изменились. А значит, выводы, сделанные Минфином России ранее, должны работать и сейчас. Основной вывод такой: если покупатель применяет спецрежим и не выдает счета-фактуры, продавец все равно имеет полное право применить вычет в отношении возвращаемых ему товаров. Теперь возникает вопрос: следует ли продавцу вносить исправления в ранее выданный счет-фактуру, или необходимо составить корректировочный счет-фактуру?

Продавец обязан выставить корректировочный счет-фактуру при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав 8 . При возврате товара фактически можно говорить о том, что ранее указанное в счете-фактуре количество товаров изменилось. А значит, продавец, которому спецрежимник возвращает товар, должен составить корректировочный счет-фактуру. После составления его следует зарегистрировать в книге покупок. Обратите внимание, что продавец не должен в данном случае корректировать записи в книге продаж. То есть обязательства по НДС будут уменьшены не за счет уменьшения ранее начисленного налога, а за счет увеличения вычета по НДС.

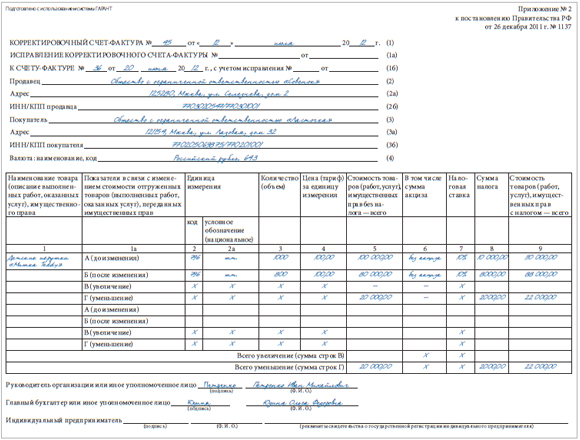

До недавнего времени некоторыми специалистами высказывались опасения по поводу правомерности данного вывода. Но недавно Минфин России наконец выпустил разъяснение 9 относительно возврата товара неплательщиком НДС, которое подтверждает правомерность нашей позиции. Покажем на примере порядок заполнения корректировочного счета-фактуры продавцом, которому товар возвращает спецрежимник.

ООО «Совенок» 20.06.2012 отгрузило ООО «Ласточка», применяющему упрощенный режим налогообложения, детские игрушки «Мишка Teddy» в количестве 1000 штук на сумму 110 000 руб. (в т. ч. НДС — 10 000 руб.).

12 июля ООО «Ласточка» обнаружило, что часть товара в количестве 200 штук на сумму 22 000 руб. (в т. ч. НДС — 2000 руб.) оказалась бракованной. В этот же день некачественные игрушки были возвращены продавцу.

Поскольку покупатель, возвращающий товар, применяет УСН, то в соответствии с разъяснениями Минфина России в целях применения вычета НДС ООО «Совенок» по возвращенному бракованному товару составляет корректировочный счет-фактуру (см. с. 88).

Второй экземпляр корректировочного счета-фактуры ООО «Совенок» передает ООО «Ласточка», а у себя счет-фактуру регистрирует в журнале учета полученных и выставленных счетов фактур и в книге покупок.

В книгу покупок будут занесены данные из строки «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры:

- в графу 7 (стоимость покупок, включая НДС, всего) — из графы 9 корректировочного счета-фактуры (22 000 руб.);

- в графу 9а (стоимость покупок без НДС) — из графы 5 корректировочного счета-фактуры (20 000 руб.);

- в графу 9б (сумма НДС) — из графы 8 корректировочного счета-фактуры (2000 руб.).

Возвращаем качественный товар

Применимы ли ранее сделанные выводы к ситуации, когда покупатель возвращает продавцу товар надлежащего качества? Нет, неприменимы.

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) 10 . Покупатель вправе отказаться от товара, приобретенного по договору купли-продажи, и потребовать возврата уплаченной за товар суммы в случаях, предусмотренных гражданским законодательством.

Так, например, возврат возможен в случае, если продавец передал товар ненадлежащего качества 11 . При этом Гражданский кодекс не содержит оснований для возврата качественного товара.

Вместе с тем стороны договора купли-продажи вправе предусмотреть основания для возврата качественного товара продавцу, например, в отсутствие спроса и т. п. В то же время обязательства по договору купли-продажи при поставке качественного товара считаются надлежащим образом исполненными, право собственности на товар перешло от покупателя к поставщику. Следовательно, договорившись о возврате качественного товара, стороны фактически заключили новый договор. А значит, тут применяется общий порядок составления счетов фактур при реализации. И если покупатель находится на «упрощенке», то очевидно, что продавец, принимающий свой товар обратно, не сможет применить вычет ввиду отсутствия «входящего» счета-фактуры.

Таким образом, организациям, работающим со спецрежимниками, невыгодно включать в договор поставки условие о возврате товаров надлежащего качества.

При возврате товаров покупателем, который не является плательщиком НДС, продавец должен выставить корректировочный счет-фактуру

Сноски:

1 п. 1 ст. 172 НК РФ

2 письмо Минфина России от 07.03.2007 № 03-07-15/29

3 пост. Правительства РФ от 02.12.2000 № 914 (далее — Постановление № 914)

4 пост. Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137)

5 письмо Минфина России от 26.03.2012 № 03-07-15/29

6 письма Минфина России от 02.03.2012 № 03-07-09/17, от 27.02.2012 № 03-07-09/11

7 утв. Постановлением № 914

8 п. 3 ст. 168 НК РФ

9 письмо Минфина России от 16.05.2012 № 03-07-09/56

10 п. 1 ст. 454 ГК РФ

11 ст. 475 ГК РФ

НДС при возврате товара поставщику. Формирование документов, отражение в бухучете

В статье рассмотрим НДС при возврате товара поставщику, которые неизбежны в ходе работы организации или предпринимателя. Материальные ценности возвращаются первоначальному владельцу по ряду причин. Данные операции оформляются документально. Если поставщик при отгрузке товара выделил сумму НДС, то документы на возврат подготавливаются, учитывая сумму налога.

Причины возврата товара

Отмена ранее состоявшейся сделки возможна как при получении ценностей ненадлежащего качества, так и при соблюдении условий договора. Возврат товара производится по нескольким причинам:

- При поступлении товара нарушены заранее оговоренные сроки.

- Отсутствуют сопровождающие документы.

- Товар поступил ненадлежащего качества, обнаружены нарушения при упаковке, повреждения тары.

- Поставщик не передал товар в нужном количестве, с иной комплектацией, без соблюдения условий об ассортименте.

При возврате товара требуется составить поставщику претензию с указанием причин совершаемых действий (неудовлетворенность качеством, сроками, комплектацией).

В некоторых случаях передача ценностей от покупателя к поставщику происходит только для устранения указанных дефектов. Такие операции не квалифицируются как обратная реализация.

Действия при возврате товара

| Качество товара при возврате | Прием товара | Действия покупателя |

| Качественный товар | Оприходован покупателем | Оформляются документы на возврат |

| Не оприходован покупателем | Товар не принимается, документы у покупателя не регистрируются | |

| Некачественный товар | Оприходован покупателем | Документы на возврат корректируются поставщиком или составляются покупателем |

| Не оприходован покупателем | Товар возвращается покупателю без составления дополнительных документов |

НДС при возврате товара поставщику

Если происходит возврат ранее полученной продукции ненадлежащего качества, то процедура обратной реализации подлежит обложению НДС. Выданные документы покупателю следует зафиксировать в книге продаж.

Не начисляется НДС при возврате лишь неоприходованного товара. В таких случаях продавцу следует скорректировать первоначальные документы на отгрузку, либо произвести замену поставленной продукции.

Если покупатель работает без НДС, то указывать налог при отгрузке товара поставщику не следует. Принятием вычета по НДС у продавца будет произведен на основании выписанной им корректировочной счет-фактуры.

Формирование документов при возврате

Передачу отгруженного товара от покупателя обратно к поставщику возможно осуществить как до подписания документов (накладных), так и после. Если накладные при приемке ценностей подписаны, права на товар переходят к покупателю.

При оптовой поставке часто выходит, что некачественной оказалась лишь часть покупки. В таких случаях наиболее благоприятным выходом будет оприходование на склад покупателя качественных ценностей и возврат остальных. От поставщика потребуется запросить исправленные документы, так как произошло изменение в итоговой стоимости и сумме НДС по причине уменьшения количества товара. В книге покупок следует сделать запись, отражающую реальное количество принятых ценностей.

При обнаружении брака во всей партии оприходовать товар не рекомендуется, что позволит в дальнейшем не составлять лишние документы. Поставка полностью возвращается поставщику, который не теряет на нее право.

В некоторых случаях бракованные партии обнаруживаются после оприходования ценностей покупателем на склад. Однако в этом случае приходные документы уже подписаны, поступление зафиксировано в книге покупок.

Покупатель для осуществления возврата совершает обратную реализацию, то есть составляет счет-фактуру на отгрузку некачественного товара первоначальному поставщику. Документ с выделенной суммой налога фиксируется в книге продаж, тем самым увеличивая налоговую нагрузку.

Возврат некачественного товара

Даже после оприходования ценностей на склад допускается возвратить их поставщику по причине неудовлетворительного качества. Претензии подкрепляются составлением соответствующих актов разногласий, разбраковки и прочими справками, отражающими реальное состояние ценностей.

В таких случаях возможно 2 выхода из ситуации:

- Покупатель не составляет счет-фактуру на возврат. Поставщик сам должен предоставить корректировочные документы, исключив из них количество испорченной продукции и уменьшив тем самым первоначальную стоимость и сумму НДС.

- Покупатель совершает обратную реализацию. Выставляется счет-фактура с выделенной суммой налога.

Учитывая, что судебная практика допускает наличие 2-х вариантов, о дальнейших процедурах с целью устранения разногласий рекомендуется договориться с контрагентом.

Отражение процедуры возврата в бухучете

Если товар, который впоследствии планируется возвратить поставщику, будет оприходован, то принимающая организация делает обычные проводки на прием ценностей с использованием счета 60. В зависимости от состояния расчетов между контрагентам позже совершается взаимозачет, либо возвращаются деньги за ранее отгруженную партию.

Пример. Организация «Монолит» отгрузила партию брусков по цене 800 рублей за штуку в количестве 500 единиц (400 000 рублей) покупателю ООО «Прибор». Покупатель оплатил всю партию авансом. Приемка товара выявила бракованные изделия в количестве 10 штук. Какие записи в бух.учете ООО «Прибор» появятся в случаях оприходования и неоприходования всей партии?

Для первого варианта характерно следующее решение:

- Дт 60 ― Кт 51 ― 400 000,00 рублей ― оплата поставщику.

- Дт 10 ― Кт 60 ― 338 983,05 рублей ― оприходована вся партия товара.

- Дт 19 ― Кт 60 ― 61016,95 рублей ― отражен входной НДС.

- Дт 62 ― Кт 90 ― 8 000,00 рублей ― возвращены некачественные бруски поставщику.

- Дт 90,3 ― Кт 68 ― 1220,34 рублей ― начислен налог к уплате.

- Дт 51 ― Кт 62 ― 8 000 рублей ― возврат денежных средств за поставку некачественного товара.

По согласованию с поставщиком возможно произвести замену 10 брусков. В таком случае проводить обратную реализацию от покупателя поставщику не потребуется.

Если брак изделий был обнаружен до оприходования, то в учете появятся следующие записи:

- Дт 60 ― Кт 51 ― 400 000,00 рублей ― оплата поставщику.

- Дт 10 ― Кт 60 ― 332 203,39 рублей ― оприходованы качественные изделия.

- Дт 19 ― Кт 60 ― 59 796,61 рублей ― отражен входной НДС.

Задолженность поставщика за авансовые перечисления в размере 8 000 рублей либо возвращается на счет покупателя, либо погашается отгрузкой качественного товара в недостающем количестве.