Отчет о прибылях и убытках

Открыть эту статью в PDF

Определение и назначение

Отчет о прибылях и убытках (Income Statement) — финансовый отчет, отражающий результаты операционной деятельности компании за период, как правило, за квартал или год. Особенности отчета о прибылях:

- содержит результаты деятельности «по начислению», то есть каждая сумма доходов или затрат отражается не в момент оплаты, а тогда, когда соответствующая операция считается выполненной;

- не содержит информации о движении капитала в компании, такого как поступление или возврат финансирования, приобретение активов и т. п.

Отчет о прибылях и убытках служит для оценки эффективности операций компании и является одним из важнейших источников информации о результатах ее деятельности . Благодаря тому, что капитальные затраты в отчете о прибылях и убытках представлены в «сглаженной» форме через амортизацию, он часто оказывается удобным инструментом для того, чтобы не только оценить работу компании в прошлом, но и спрогнозировать ее доходы в будущих периодах.

Отчет о прибылях и убытках имеет ряд других названий: отчет о финансовых результатах, баланс доходов и расходов (БДР), форма №2. Английское название отчета также бывает разным, часто используется название Profit and loss Account (P&L).

Отчет о прибылях и убытках по РСБУ

В России требования к структуре и правилам составления отчета о прибылях и убытках в разное время определялись в Положении по бухгалтерскому учету, а с 2010 года — в соответствующем приказе Министерства финансов. Как правило, компании, публикующие отчетность по российским и международным стандартам, ссылаются на российскую версию как на «отчетность по РСБУ», то есть по российским стандартам бухгалтерского учета.

Этот стандарт задает следующую структуру отчета:

В эту базовую структуру отчета о прибылях и убытках компании могут добавлять детализацию, отражающую их деятельность по направлениям бизнеса или выделяющую наиболее важные статьи затрат.

Отчет о прибылях и убытках по МСФО

Структура отчета о прибылях и убытках установлена Международным стандартом финансовой отчетности (IAS) 1 «Представление финансовой отчетности». В практике российских компаний отчетность по МСФО чаще всего встречается в тех случаях, когда компания состоит из нескольких юридических лиц, и для нее надо подготовить консолидированную отчетность.

МСФО 1 не устанавливает стандартного шаблона отчета о прибылях и убытках , а лишь перечисляет виды доходов и затрат, требующие отражения в отчете. В части структуры отчета стандарт предлагает два возможных подхода:

Структура отчета «по назначению расходов» или «метод себестоимости» очень похожа на структуру отчетности РСБУ. В случае, если компания использует такой подход, МСФО требует отдельно раскрывать данные об амортизации и расходах на персонал.

Структура отчета «по характеру расходов» подразумевает, что статьи затрат группируются в соответствии с их назначением в рамках предприятия. Например, так:

Выбор подхода МСФО оставляет за компанией, в зависимости от того, какой вариант обеспечивает надежную и более уместную информацию.

Некоторые важные показатели

В первую очередь, в любом отчете о прибылях и убытках обращают внимание на выручку, с которой начинается отчет, и чистую прибыль, отражающую итоговый финансовый результат за период. Но есть еще несколько важных показателей, на которые следует обратить внимание в отчете:

Амортизация —главная «неденежная» статья затрат, в которой учтены ранее оплаченные инвестиции. Она, с одной стороны, может создавать большую разницу между прибылью компании и наличием у нее свободных денег, а с другой стороны, может указывать на будущие потребности в новых инвестициях для восполнения изношенного оборудования. Амортизация требует внимательного изучения, для этого может потребоваться анализ отчетности за несколько периодов, а также сбор нефинансовой информации об используемых компанией активах.

EBITDA — прибыль до вычета процентов, налога и амортизации. Это важный показатель операционной эффективности, используемый во многих методиках анализа и оценки бизнеса.

Пример отчета о прибылях и убытках

Вот, например, как выглядит отчет о прибылях и убытках компании Лукойл по стандарту МСФО за 2020 год. Здесь можно увидеть, что компания строит свой отчет с детализацией, отражающей назначение отдельных видов расходов, а также дополняет его некоторыми данными, существенными для понимания ее бизнеса, такими как разделение доходов на Россию и зарубежные рынки.

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Отчет о прибылях и убытках МСФО: особенности составления и образец

С каждым годом мировая экономика становится все более и более консолидированной. Даже порой сложная политическая ситуация не в силах сдержать этот экономический процесс. На территории России в последние годы появилось много предприятий-представителей зарубежных холдингов. Число их растет. Для упрощения учета в таких предприятиях, возможности упрощенного экономического интегрирования и используются Стандарты МСФО. Постепенно они вытесняют привычные российским специалистам ПБУ.

Что такое МСФО

МСФО — это разработанный специальным международным советом комплект стандартов ведения бухгалтерии в организации.

Количество стран, принявших данные стандарты в разных формах (для некоторых стран — в качестве рекомендаций, для некоторых — законодательно), давно превысило сотню. Очевидно, что использование единых стандартов значительно упрощает взаимодействие между организациями разных стран. Прозрачность, прогнозируемость, четкая определенность финансовых результатов благоприятно влияет на инвестиционный климат разных стран. Передача информации, обмен ею также упрощается.

Отчетность по МСФО: формы и основы их формирования

Международные стандарты охватывают почти все сферы бухгалтерского учета. Регламентируется и процесс начисления налогов, и потоки денежных средств, и учет основных средств и многое другое. Формы отчетности по МСФО также разнообразны.

Все виды форм, которые входят в комплект отчетности по МСФО, регламентируются самым первым стандартом — » Предоставление финансовой отчетности». Согласно восьмому пункту этого стандарта, в этот комплект входят:

- Во-первых, баланс — основная форма бухгалтерской отчетности в МСФО, как, впрочем, и в российском бухгалтерском учете.

- Отчет о прибылях и убытках МСФО. Что может быть важнее для организации, чем финансовые результаты деятельности? Данная форма как раз анализирует прибыли или убытки организации.

- Отчет, который отражает движения собственного капитала.

- Отчет о финансовых потоках.

- Краткий анализ учетной политики.

Некоторые из этих форм регламентируются отдельными стандартами. Периоды формирования отчетности могут быть как длинными (364 дня), так и короткими (квартал). При составлении отчетности МСФО немаловажную роль играют принципы полноты, правдивости, своевременности. Одним из наиважнейших отчетов является отчет о прибылях и убытках МСФО, по нему нет отдельного стандарта, поэтому информацию по его составлению приходится собирать из нескольких стандартов.

Отчет о финансовых результатах по МСФО: общая характеристика

Отчет о прибылях и убытках МСФО характеризует данные показатели более подробно, чем его российский аналог.

Согласно стандартам, форма отчета должна в полной мере раскрыть следующую информацию:

- доходы предприятия от реализации (а также иные доходы, напрямую связанные с основным видом деятельности предприятия);

- итоги текущей деятельности организации;

- процентное соотношение финансовых показателей, которые связаны с основной деятельностью, а также от бизнеса, в котором предприятие участвует посредством долевого участия;

- сумма налога на прибыль;

- экономические показатели предприятия от основного бизнеса;

- непосредственно экономические результаты деятельности организации.

Перечисленные выше пункты не исчерпывают всей информации, которая должна быть указана в отчете о прибылях и убытках МСФО. Можно сказать, что это основная часть информации.

Как составить отчет

Бухгалтер, задачей которого является формирование отчета о прибылях и убытках МСФО, должен четко определить алгоритм действий, примерно такой:

- Первым делом необходимо собрать исчерпывающую информацию обо всех расходах и доходах организации за анализируемый период. Здесь на помощь приходит программа 1С. Анализируемый период должен быть закрыт.

- Второй шаг в составлении отчета — разделение доходов и расходов на группы. Классификацию доходов и расходов разработчики частично оставляют на выбор бухгалтера, так как составить одну классификацию для всех видов деятельности на практике невозможно. Для доходов группировка может включать: доходы от основного бизнеса, прочие, разницы по курсу валют и прочие крупные группы доходов. Группы расходов, например: расходы, связанные с себестоимостью (материалы, заработная плата, транспортно-заготовительные расходы и прочие), с инвестированием, расходы на налоги, прочие и так далее.

- Проанализировать правильность отражения информации в программе 1С, скорректировать проводки при наличии ошибок.

- Оформить отчет о прибылях и убытках в МСФО, рассчитывая от исходных данных необходимые показатели.

Форма предоставления отчета

Строго говоря, формы отчета о прибылях и убытках в МСФО не существует. Стандартами регламентируются только общие требования к отчету, которые и формируют основные поля формы. Незаменимый помощник при этом — программа Excel. Как основу для разработки данной формы можно взять утвержденную приказом Минфина форму отчета о прибылях и убытках. При этом следует помнить, что в соответствии с МСФО отчет о прибылях и убытках содержит больше информации. Самая простая форма по финансовым результатам выглядит так:

Форма является базовой, желательна детализация расходов в зависимости от специфики деятельности предприятия.

Примеры детализации расходов в форме по финансовым результатам

При необходимости большей детализации можно раскрыть себестоимость продаж, указав прямые и косвенные затраты. Можно пойти в детализации еще дальше, разложив по статьям расходов прямые затраты. В этом случае строка «себестоимость продаж» будет заменена, например, такими строками:

- заработная плата работников;

- социальные отчисления от заработной платы;

- затраты материалов;

- транспортно-заготовительные расходы;

- косвенные затраты.

Если детализировать косвенные затраты, соответствующая строка раскроется на несколько:

- расходы на командировки;

- амортизация;

- налоги, относимые на себестоимость;

- расходы на охране;

- расходы на РКО;

- расходы на рекламу.

Расходы на финансирование тоже можно расписать более подробно. Например, такими статьями:

- комиссия за обслуживание расчетного счета;

- проценты за использование кредитов;

- разница в курсах валют (отрицательная).

Как видно из примера, составление формы отчета о прибылях и убытках МСФО -индивидуальное дело каждого предприятия. Рассмотрим пример.

Пример отчета о прибылях и убытках МСФО

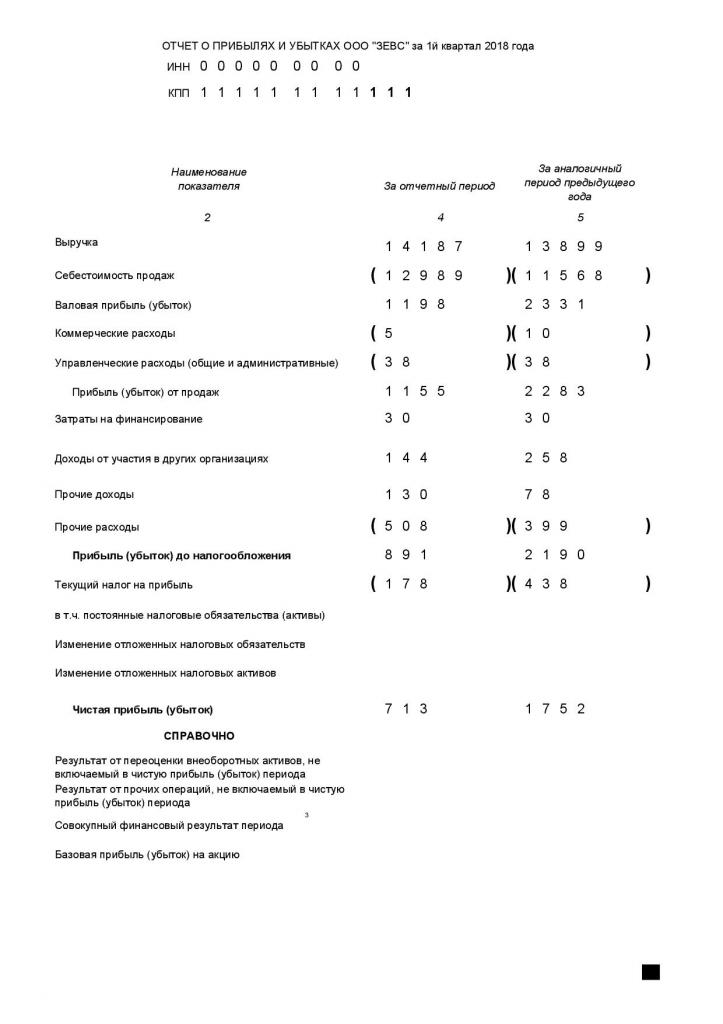

Необходимость в глобальном анализе на основании отчета о прибылях и убытках видна на примере:

Отчетливо видно, что ООО «ЗЕВС» в первом квартале отчетного года сработало хуже, чем за аналогичный период предыдущего года. Если детализировать расходы по принципу, приведенному выше, менеджмент предприятия выявит статьи расходов, требующие пристального внимания и корректировки.

Отличия ПБУ от МСФО

В России бухгалтерский учет во многом регламентируется с помощью ПБУ — положений по бухгалтерскому учету. МСФО и ПБУ имеют несколько разные цели. Первые регламентируют отчетность, вторые — учет.

Однако при применении к одной сфере учета становятся явными некоторые принципиальные отличия:

- в ПБУ нет такого понятия, как «профессиональное суждение», в МСФО оно очень распространено;

- ПБУ жесткая привязывается к документальному обоснованию фактов хозяйственной деятельности, МСФО учитывает в первую очередь их экономическое содержание;

- разницы в подходах к учету ПБУ и МСФО;

- иные различия.

На государственном уровне различия стараются сгладить.

Развитие МСФО в России

В консолидации бухгалтерского отчета заинтересованы все развитые страны. Российская Федерация не является исключением. Решение о совершенствовании российского бухгалтерского учета было принято на уровне правительства еще в прошлом веке, а точнее в 1998 году. Однако, только начиная с 2010-го, процесс активизировался. Используя приказы Минфина, федеральные законы, введения новых ПБУ, государство всячески подталкивает менеджеров организаций к соблюдению стандартов МСФО при ведении бухгалтерского учета. Такие усилия приносят свои результаты: на сегодняшний день порядка восьмидесяти процентов организаций в России используют международные стандарты при осуществлении деятельности. Упорядоченность, четкость, прозрачность, которую привносит использование стандартов, несомненно приводит к увеличению прибыли компаний.

Если составить отчет по прибылям и убыткам МСФО грамотно и достоверно, то он станет одной из отправных точек для проведения экономического анализа деятельности предприятия менеджментом. Анализ же в свою очередь поможет грамотно выявить рычаги влияния на деятельность организации с целью изменения финансовых результатов предприятия в более выгодную сторону.

2. ОСОБЕННОСТИ ПОСТРОЕНИЯ ОТЧЁТА О ПРИБЫЛЯХ И УБЫТКАХ В СООТВЕТСТВИИ С МСФО

В ходе осуществления своей деятельности компания постоянно генерирует доходы и расходы, информация о которых накапливается в соответствующих бухгалтерских регистрах и по завершении отчётного периода подлежит отражению в отчёте о прибылях и убытках [2, с. 45]. Доходы и расходы являются элементами финансовой отчётности. Они используются для оценки финансовых результатов деятельности организации за отчётный период. В соответствии с МСФО основная идея отчёта о прибылях и убытках состоит в корректировке полученной в отчётном периоде выручки путём прибавления суммы полученных доходов и вычитания суммы полученных расходов, что в итоге даст величину чистой прибыли [1, c. 91].

Особенности построения отчёта о прибылях и убытках в международной практике изложены в МСФО 1 «Представление финансовой отчётности». Согласно данному стандарту непосредственно в отчёте о прибылях и убытках в обязательном порядке должны содержаться как минимум такие линейные статьи, которые представляют следующие суммы за период:

2) затраты по финансированию;

3) доля организации в прибыли или убытках ассоциированных компаний и совместных предприятий, учтённая согласно методу учёта по долевому участию;

4) прибыль или убыток до налогообложения, признанные в связи с выбытием активов или погашением обязательств, относящихся к прекращаемой деятельности;

5) расходы по уплате налога;

6) прибыль или убыток.

Непосредственно в отчёте о прибылях и убытках в обязательном порядке должны раскрываться как распределения прибыли или убытка за период следующие статьи:

1) прибыль или убыток, относящиеся к доли меньшинства;

2) прибыль или убыток, относящиеся к владельцам собственного капитала материнской компании.

Когда такое представление имеет отношение к пониманию финансовых результатов деятельности организации, непосредственно в отчёте о прибылях и убытках в обязательном порядке должны представляться дополнительные линейные статьи, заголовки разделов и промежуточные суммы

В международной практике существует 2 формата представления отчёта о прибылях и убытках:

1) по характеру затрат;

2) по назначению затрат.

При использовании метода «по характеру затрат» предприятие объединяет расходы в составе прибыли или убытка в соответствии с их характером (например, амортизация основных средств, закупки материалов, транспортные расходы, вознаграждения работникам и затраты на рекламу) без распределения в соответствии с их различным назначением внутри организации. Этот метод может быть легко применим, потому что не требуется распределения расходов в соответствии с их функциональной классификацией [3, с. 12]. Пример отчёта о прибылях и убытках при использовании классификации на основе метода «по характеру затрат» представлен в таблице 1.

Таблица 1 Пример отчёта о прибылях и убытках при использовании классификации на основе метода «по характеру затрат»

Изменения в запасах готовой продукции и незавершённого производства

Формы отчетности по МСФО

В предыдущей статье мы разобрались с составом финансовой отчетности по МСФО, предъявляемыми требованиями, отличиями от национальных стандартов и особенностями представления. Этот материал посвящен более подробному рассмотрению состава полного комплекта финансовой отчетности, в который входят:

- Баланс

- Отчет о прибылях и убытках

- Отчет об изменениях в собственном капитале

- Отчет о движении денежных средств

- Примечания.

В 2022-м вы сможете зарабатывать больше, если добавите диплом МСФО к своей квалификации.

Запишитесь на курс «IPFM: МСФО» в декабре — получите скидку 20% на обучение!

Согласно пунктам 44-48 МСФО (IAS) 1, независимо от содержания финансовой отчетности, раскрытия статей или примечаний, в ней обязательно должны содержаться определения формы финансовой отчетности и каждого ее компонента. Также в ней должна быть информация о:

- названии компании, которая отчитывается

- ее организационном положении

- отчетной дате на момент составления отчетности, или отчетном периоде

- валюте отчетности

- уровне точности расчета показателей.

Главной составляющей финансовой отчетности выступает баланс. Элементы отчета о финансовом положении (баланс) включают активы, обязательства, капитал.

По МСФО баланс может быть составлен двумя способами:

- (или) с разделением на краткосрочные и долгосрочные активы и обязательства

- (или) без такого разделения, но в порядке уменьшения или увеличения ликвидности.

Отчет о финансовом положении

В Отчет о финансовом положении должны входить статьи, которые представляют следующие суммы (п. 54 МСФО (IAS) 1 «Представление финансовой отчетности»):

- основные средства;

- инвестиционное имущество;

- нематериальные активы;

- финансовые активы (за исключением сумм, указанных в подпунктах (e), (h) и (i));

- инвестиции, учитываемые по методу долевого участия;

- биологические активы;

- запасы;

- торговая и прочая дебиторская задолженность;

- денежные средства и их эквиваленты;

- итоговая сумма активов, классифицируемых как предназначенные для продажи, и активов, включенных в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5 «Долгосрочные активы, предназначенные для продажи, и прекращенная деятельность»;

- торговая и прочая кредиторская задолженность;

- резервы;

- финансовые обязательства (за исключением сумм, указанных в подпунктах (k) и (l));

- обязательства и активы по текущему налогу, как определено в МСФО (IAS) 12 «Налоги на прибыль»;

- отложенные налоговые обязательства и отложенные налоговые активы, как определено в МСФО (IAS) 12;

- обязательства, включенные в выбывающие группы, классифицируемых как предназначенные для продажи в соответствии с МСФО (IFRS) 5;

- неконтролирующие доли, представленные в составе капитала;

- выпущенный капитал и резервы, относимые на собственников материнского предприятия. Расположение статей баланса и их названия могут изменяться, поскольку баланс должен отражать полную картину финансового положения организации. Информация, которая представлена в балансе о наличии активов и обязательств на определенную дату, отличных по характеру и функциям может оцениваться по-разному.

Отчет о прибылях и убытках

Следующая форма финансовой отчетности МСФО — отчет о прибылях и убытках. Этот отчет отражает доход компании и затраты, которые она произвела для его получения за отчетный период.

Он является первой из двух частей Отчета о совокупном доходе.

В статьи отчета о прибылях и убытках входят:

- выручка;

- результаты операционной деятельности;

- затраты по финансированию;

- доля прибылей и убытков ассоциированных компаний и совместной деятельности, исчисляемая методом участия;

- расходы по налогу;

- прибыль или убыток от обычной деятельности;

- результаты чрезвычайных обстоятельств;

- доля меньшинства;

- чистая прибыль или убыток за период.

МСФО предусматривают две формы представления расходов: по характеру затрат или по функциям затрат (метод себестоимости продаж).

Отчет о совокупном доходе МСФО

Этот отчет только частично входит в состав комплекта финансовой отчетности по МСФО. Отчет о совокупном доходе — это документ, в котором отражают размер прибылей и убытков, а также изменений прочего совокупного дохода за определенный отчетный период. Его составление представление также регулирует МСФО 1.

Отчет состоит из двух разделов:

- Отчет о прибылях и убытках

- Отчет о прочем совокупном доходе (статьи, влияющие на нераспределенную прибыль, но не отраженные в отчете о прибылях и убытках, например,изменение резерва переоценки, объявленные дивиденды и прочее).

Классификацию расходов в отчете о совокупном доходе выполняют по их характеру и по их функции. В любом варианте прибыль и совокупный доход выделяется отдельно, принадлежащий материнскому предприятию и отдельно неконтролирующим акционерам. МСФО (IAS) 1 содержит минимальный список статей доходов и расходов, которые подлежат отражению в отчете о совокупном доходе. Предприятие обязано расшифровывать эти статьи, если это необходимо для понимания финансовых результатов. МСФО позволяют предоставлять вышеуказанную информацию в одной форме, а также двумя документами: “Отчет о прибылях и убытках” и документ с данными о нераспределенной прибыли/убытках, а также со строками прочих совокупных доходов.

Пример Отчета о совокупном доходе

| ПАО «LYE» Отчет о совокупном доходе за год, завершившийся 31 декабря 2016 года | ||

| (в руб) | ||

| 2011 | 2010 | |

| Выручка от реализации | 89 795 229 | 79 306 979 |

| Себестоимость реализации | (42 115 606) | (34 161 877) |

| Валовая прибыль (убыток) | 47 679 623 | 45 145 102 |

| Прочий доход | 163 622 | 75 551 |

| Расходы на сбыт | (23 752 001) | (18 551 647) |

| Административные расходы | (2 439 445) | (2 429 000) |

| Прочие расходы | (10 709) | (551 231) |

| Прибыль (убыток) от операционной деятельности | 21 641 090 | 23 688 775 |

| Финансовые доходы | 1 319 017 | 1 269 192 |

| Финансовые расходы | (788 173) | (712 991) |

| Чистая финансовая прибыль (убыток) | 530 844 | 556 201 |

| Доля прибыли (убытка) от инвестиций, учитываемых по методу участия в капитале | 29 193 | (57 629) |

| Прибыль (убыток) до уплаты налога | 22 201 127 | 24 187 347 |

| Налог на прибыль | (4 487 947) | (5 016 165) |

| Чистая прибыль (убыток) | 17 713 180 | 19 171 182 |

| Прочий совокупный доход | ||

| Курсовые разницы, связанные с перерасчетом иностранных операций в валюту отчетности | 268 023 | 62 340 |

| Итого совокупный доход за год | 17 981 203 | 19 233 522 |

Отчет об изменениях в собственном капитале

В отчете о движении капитала отражается размер каждого компонента собственного капитала на отчетные даты, а также изменение этих компонентов.

Структура отчета об изменениях капитала состоит из:

- Собственного капитала на начало периода:

- входящий остаток

- изменения в учетной политике

- скорректированный остаток.

- Изменения собственного капитала за период:

- вклады владельцев

- изъятия владельцами

- чистая прибыль (убыток)

- прочий совокупный доход

- прочие операции.

- Собственный капитал на конец периода.

Предприятие должно также представить сумму дивидендов, признанную в качестве выплат в пользу собственников в течение периода, и соответствующую сумму дивидендов в расчете на акцию.

Отчет о движении денежных средств

В документе отражается поступление и выбытие денежных средств, а также их эквивалентов за отчетный период. Составление и представление этого отчета регулируется МСФО (IAS) 7. Отчет обязателен для представления всеми предприятиями.

Денежными средствами являются деньги и банковские вклады до востребования. Краткосрочные высоколиквидные инвестиции относятся к денежным эквивалентам.

В отчете денежные потоки классифицируются по трем видам деятельности:

- операционной, то есть основной, которая приносит доход;

- инвестиционной, то есть направленной на приобретение и выбытие долгосрочных активов и прочих инвестиций;

- финансовой, то есть приводящей к изменению в составе и величине капитала и заемных средств.

Движение денежных средств от операционной деятельности может быть представлена прямым методом и косвенно. В первом варианте раскрываются основные виды денежных поступлений и денежных платежей. Во втором прибыль корректируется на операции неденежного характера. Отчет, составленный таким методом, не раскрывает информацию о видах денежных поступлений и денежных платежей.

В пояснениях к отчету о движении денежных средств раскрываются:

- состав денежных средств и их эквивалентов;

- существенные остатки денежных средств и их эквивалентов, в том числе, недоступные для использования

- группой (с указанием причин, по которым использование невозможно);

- величина потоков денежных средств, направленных на увеличение производственных мощностей отдельно от средств, направленных на поддержание производственных мощностей;

- информация о движении денежных средств по отчетным сегментам;

- другая уместная информация.

Примечания

Примечания к финансовой отчетности являются ее неотъемлемой частью. В них содержится информация, которая дополняет информацию о суммах, раскрытую в отдельных формах отчетности. Также они включают описание учетной политики, существенных оценочных значений и суждений, раскрытие информации о капитале и финансовых инструментах, предусматривающих обязательство выкупа, классифицированных в качестве капитала.

Кстати, недавно прошел тренинг по теории и практике построения отчета о движении денежных средств по МСФО.

Предлагаем ознакомится с фрагментом этого тренинга

Пройдите комплексный курс «ДипИФР. Гарантия», чтобы изучить теорию и практику работы с МСФО и превратиться в востребованного специалиста. Зарегистрируйтесь и пройдите 1-й модуль курса бесплатно!

Приказ Минфина РФ от 6 июля 1999 г. N 43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99″ (с изменениями и дополнениями)

Приказ Минфина РФ от 6 июля 1999 г. N 43н

«Об утверждении Положения по бухгалтерскому учету

«Бухгалтерская отчетность организации» ПБУ 4/99″

С изменениями и дополнениями от:

18 сентября 2006 г., 8 ноября 2010 г.

ГАРАНТ:

Согласно письму Минюста РФ от 6 августа 1999 г. N 6417-ПК настоящий приказ не нуждается в государственной регистрации, так как не содержит новых правовых норм

В соответствии с Программой реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283 (Собрание законодательства Российской Федерации, 1998, N 11, ст.1290), приказываю:

1. Утвердить прилагаемое Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99.

2. Признать утратившим силу приказ Министерства финансов Российской Федерации от 8 февраля 1996 г. N 10 «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/96″.

3. Ввести в действие настоящий приказ начиная с бухгалтерской отчетности 2000 года.

Министр финансов РФ

Положение по бухгалтерскому учету

«Бухгалтерская отчетность организации» ПБУ 4/99

(утв. приказом Минфина РФ от 6 июля 1999 г. N 43н)

С изменениями и дополнениями от:

18 сентября 2006 г., 8 ноября 2010 г.

ГАРАНТ:

С 19 июля 2017 г. настоящее Положение признано федеральным стандартом бухгалтерского учета

О формах бухгалтерской отчетности организаций, применяемых начиная с годовой бухгалтерской отчетности за 2011 г., см. приказ Минфина РФ от 2 июля 2010 г. N 66н

I. Общие положения

ГАРАНТ:

О порядке представления бухгалтерской отчетности см. письмо Минфина РФ от 29 сентября 2003 г. N 16-00-17/31

Информация об изменениях:

Приказом Минфина РФ от 8 ноября 2010 г. N 142н в пункт 1 настоящего Положения внесены изменения, вступающие в силу с 1 января 2011 г.

1. Настоящее Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации, кроме кредитных организаций и государственных (муниципальных) учреждений.

2. Положение не применяется при формировании отчетности, разрабатываемой организацией для внутренних целей, отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями, и составления отчетной информации для иных специальных целей, если в правилах подготовки такой отчетности и информации не предусматривается использование настоящего Положения.

3. Настоящее Положение применяется Министерством финансов Российской Федерации при установлении:

типовых форм бухгалтерской отчетности и инструкции о порядке составления отчетности;

упрощенного порядка формирования бухгалтерской отчетности для субъектов малого предпринимательства и некоммерческих организаций;

особенностей формирования сводной бухгалтерской отчетности;

особенностей формирования бухгалтерской отчетности в случаях реорганизации или ликвидации организации;

особенностей формирования бухгалтерской отчетности страховыми организациями, негосударственными пенсионными фондами, профессиональными участниками рынка ценных бумаг и иными организациями сферы финансового посредничества;

порядка публикации бухгалтерской отчетности.

4. Для целей настоящего Положения указанные ниже понятия означают следующее:

бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам;

отчетный период — период, за который организация должна составлять бухгалтерскую отчетность;

отчетная дата — дата, по состоянию на которую организация должна составлять бухгалтерскую отчетность;

пользователь — юридическое или физическое лицо, заинтересованное в информации об организации.

III. Состав бухгалтерской отчетности и общие требования к ней

5. Бухгалтерская отчетность состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним и пояснительной записки (далее приложения к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительная записка именуются пояснения к бухгалтерскому балансу и отчету о прибылях и убытках), а также аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

6. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

Если при составлении бухгалтерской отчетности исходя из правил настоящего Положения организацией выявляется недостаточность данных для формирования полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то в бухгалтерскую отчетность организация включает соответствующие дополнительные показатели и пояснения.

Если при составлении бухгалтерской отчетности применение правил настоящего Положения не позволяет сформировать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, то организация в исключительных случаях (например, национализация имущества) может допустить отступление от этих правил.

7. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими.

Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

8. Бухгалтерская отчетность организации должна включать показатели деятельности всех филиалов, представительств и иных подразделений (включая выделенные на отдельные балансы).

9. Организация должна при составлении бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним придерживаться принятых ею их содержания и формы последовательно от одного отчетного периода к другому.

Изменение принятых содержания и формы бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например, при изменении вида деятельности. Организацией должно быть обеспечено подтверждение обоснованности каждого такого изменения. Существенное изменение должно быть раскрыто в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших это изменение.

10. По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному.

Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку.

11. Статьи бухгалтерского баланса, отчета о прибылях и убытках и других отдельных форм бухгалтерской отчетности, которые в соответствии с положениями по бухгалтерскому учету подлежат раскрытию и по которым отсутствуют числовые значения активов, обязательств, доходов, расходов и иных показателей, прочеркиваются (в типовых формах) или не приводятся (в формах, разработанных самостоятельно, и в пояснительной записке).

Показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Показатели об отдельных видах активов, обязательств, доходов, расходов и хозяйственных операций могут приводиться в бухгалтерском балансе или отчете о прибылях и убытках общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

12. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

13. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года, а для организаций, созданных после 1 октября, — по 31 декабря следующего года.

14. Каждая составляющая часть бухгалтерской отчетности, предусмотренная пунктом 5 настоящего Положения, должна содержать следующие данные: наименование составляющей части; указание отчетной даты или отчетного периода, за который составлена бухгалтерская отчетность; наименование организации с указанием ее организационно-правовой формы; формат представления числовых показателей бухгалтерской отчетности.

15. Бухгалтерская отчетность должна быть составлена на русском языке.

16. Бухгалтерская отчетность должна быть составлена в валюте Российской Федерации.

17. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером (бухгалтером) организации.

В организациях, где бухгалтерский учет ведется на договорных началах специализированной организацией (централизованной бухгалтерией) или бухгалтером-специалистом, бухгалтерская отчетность подписывается руководителем организации и руководителем специализированной организации (централизованной бухгалтерии) либо специалистом, ведущим бухгалтерский учет.

IV. Содержание бухгалтерского баланса

18. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату.

19. В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные.

20. Бухгалтерский баланс должен содержать следующие числовые показатели (с учетом изложенного в пунктах 6 и 11 настоящего Положения):