Аванс подотчетному лицу

Аванс подотчетным лицам — это деньги, выдаваемые сотрудникам организации на целевые расходы. Кто является подотчетным лицом, как отразить выдачу денежных средств и их возврат в бухучете — расскажем в статье.

Подотчетное лицо — это сотрудник компании, получивший деньги на конкретные цели. Цели можно разбить на 3 группы:

- хозяйственно-операционные расходы;

- расходы на командировку;

- возмещение сотруднику понесенных командировочных расходов.

Получить деньги под отчет может практически любой сотрудник организации, включая руководителя, подрядчика и даже работника, у которого есть долг по ранее выданной подотчетной сумме (Указание Банка России № 3210-У, Письмо Банка России от 02.10.2014 N 29-Р-Р-6/7859). Передача авансовых сумм от одного лица другому запрещена. Не выдавайте денежные средства лицам, не являющимся сотрудниками компании.

Если сотрудник не отчитался по ранее полученному авансу, новые подотчетные ему все же можно выдать. ЦБ РФ в указаниях № 3210-У не устанавливает на это никаких ограничений, а только отмечает, что сотрудник обязан предоставить авансовый отчет в срок, установленный руководством организации. Ранее запрет на новый подотчет без отчета по старому действовал, но сейчас он отменен.

Выдача денег под отчет

Чтобы получить деньги на целевые расходы, сотрудник направляет руководителю заявление. Он указывает в нем конкретную сумму, цель и срок, на который хочет ее получить. Форма заявления может быть произвольной или строгой, если она утверждена в положении о расчете с подотчетными лицами (при наличии). После того, как руководитель одобрит заявление, оно поступает в бухгалтерию, которая проверяет наличие остатков по прошлым авансам.

Вместо заявления основанием выдачи денег под отчет может стать приказ руководителя или иной распорядительный документ с его подписью. Если в положении о расчетах (при наличии) установлено, что приказ обязателен, то он должен быть составлен даже при наличии заявления. С декабря 2020 года одним приказом можно оформить несколько выдач наличных одному или нескольким подотчетным лицам.

Если деньги выдаются на командировочные расходы, то руководитель выносит приказ о направлении сотрудника в командировку. Затем работник пишет заявление с предварительным расчетом необходимой суммы.

Порядок выдачи аванса

Выдачу аванса из кассы оформляйте расходным кассовым ордером по форме № КО-2. В РКО должны быть проставлены подписи директора и главбуха или иных уполномоченных. Выдавать деньги в подотчет можно и в безналичной форме, тогда первичным документом для подтверждения операции будет банковская выписка по счету.

В бухгалтерском учете выдача наличных денежных средств отражается проводкой Дт 71 Кт 50. Аналогичной проводкой отражается и доплата, если сотрудник потратил денег больше, чем ему выдали. Перевод денег на банковскую карту оформляется проводкой Дт 71 Кт 51.

Авансовый отчет

Деньги выдаются на определенный срок. Об израсходованных суммах работник обязан отчитаться в бухгалтерию в срок, установленный работодателем. Для авансовых отчетов по командировкам действует строгий срок — 3 рабочих дня после возвращения из командировки.

Для учета выданных авансов используйте авансовый отчет. Для организаций вне зависимости от формы собственности используйте форму №АО-1. Для бюджетных учреждений применяйте форму №0504049.

Бланк отчета имеет лицевую и оборотную стороны. На лицевой стороне отражается информация о сотруднике, в графах 1-6 оборотной стороны он отражает информацию об израсходованных суммах и прикладывает оправдательные документы. Бухгалтерия принимает отчет и проверяет правильность заполнения граф, приложенные документы и целевой характер расходования денег. Графы 7-10 заполняются главным бухгалтером. После чего отчет утверждает руководитель.

При сдаче авансового отчета может возникнуть две ситуации:

- Было потрачено денег меньше, чем получено. Тогда сотрудник обязан вернуть неизрасходованную сумму.

- Выдано меньше, чем потрачено. Перерасход денежных средств возмещается сотруднику на основании РКО.

Оправдательные документы

Оправдательные документы доказывают факт совершения расходов, это кассовые чеки, товарные накладные, номерной бланк строгой отчетности, счет-фактуру, договор купли-продажи.

Документы должны в обязательном порядке содержать все реквизиты: наименование, дату составления, наименование организации, содержание операции, название и единицы измерения, стоимость, подпись, штамп и другие. В случае командировки для авансового отчета сохраните документы, подтверждающие расходы на проезд (билет) и проживание.

Списание подотчетных сумм

После получения авансового отчета бухгалтер списывает израсходованные и подтвержденные суммы. Для этого используется кредит счета 71, который корреспондирует с соответствующими счетами. Составляются проводки:

- Дт 10/15 Кт71 — поступление материалов, приобретенных подотчетным лицом;

- Дт 41 Кт71 — поступление товаров, приобретенных сотрудником;

- Дт 20/23 Кт71 — списание расходов на командировку в себестоимость продукции;

- Дт 44 Кт 71 — списание расходов на командировку в расходы на продажу.

Если сотрудник истратил денег меньше, чем ему выдали, он обязан вернуть остаток. Возврат оформляется проводкой Дт50 Кт71. Если сотрудник отказывается вернуть неизрасходованную сумму в установленный срок, то по решению руководителя ее можно взыскать с заработной платы подотчетного лица. В бухгалтерском учете это отражается следующим образом:

- Дт 94 Кт 71 — списана невозвращенная сумма;

- Дт 73 Кт 94 — отражена задолженность сотрудника перед организацией;

- Дт 70 Кт 73 — отражено удержание невозвращенных денег из зарплаты.

Облачный сервис Контур.Бухгалтерия поможет легко учитывать выданные авансы и списывать подотчетные суммы. Ведите учет в системе, начисляйте зарплату, платите налоги, отправляйте отчеты через интернет. Налоги и отчеты сервис формирует сам на основе данных учета. В течение месяца работайте в программе бесплатно.

Важные вопросы о выдаче авансов подотчетным лицам

В каждой компании, где ведется финансово-хозяйственная деятельность, должен быть установлен и соблюдаться регламентированный локальными нормативными актами порядок выдачи авансовых платежей подотчетным лицам. О том, каковы основные правила и особенности выдачи подотчета расскажем сегодня.

Правила выдачи авансов под отчет

Любой компании в связи с нюансами финансово-экономической деятельности приходится сталкиваться с необходимостью приобретения тех или иных материальных ценностей, топлива для служебных автомобилей, канцтоваров, оплачивать работы и услуги подрядчиков и сторонних организаций, а также расходов на командировки, представительские цели и другие рабочие вопросы.

Зачастую в этих целях должностным лицам выдаются наличные средства под отчет. Делая это, следует строго соблюдать пункты Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном ведении кассовых операций».

Чтобы получить денежные средства под отчет, сотрудник должен подать заявление в свободной форме на имя руководителя, в котором будет обозначена требуемая сумма и срок, на который нужны эти денежные средства. Подписанное руководителем заявление с проставленной датой передается в бухгалтерию, ее сотрудник, которому вменены такие обязанности, выписывает расходный кассовый ордер, только после этого бухгалтерия имеет право выдать аванс подотчетному лицу.

Сотрудник, получивший под отчет денежные средства, должен отчитаться об их целевом расходовании в течение трех рабочих дней по завершению последнего дня, на который были выданы средства, либо после выхода на работу. Сотрудник обязан составить авансовый отчет, к которому он приложит документы, где оправдает все понесенные расходы. Отчет должны проверить и утвердить главный бухгалтер и руководитель организации в сроки, обозначенные внутренним приказом либо учетной политикой компании.

Особенности выдачи авансов под отчет

Стоит отметить, что наличные денежные средства в качестве аванса под отчет можно выдать только тому сотруднику, который не имеет долгов по ранее полученным подотчетным средствам. Кроме того, бухгалтеру нужно произвести проверку состояния расчетов с тем работником, которому будут выдаваться авансы под отчет, за ним не должно быть задолженностей перед компанией. Чтобы оперативно производить такую проверку в бухучете есть специальный счет 71 «Расчеты с подотчетными лицами».

Важно также отметить, что работник, получивший денежные средства под отчет, должен помнить, что отныне он — представитель компании и должен соблюдать лимит, который нормируется при расчетах наличными средствами между юрлицами. На 2016 год данный лимит согласно указанию ЦБ РФ от 07.10.2013 № 3073-У составляет 100 000 рублей.

Способы выдачи подотчетных средств

Организация может выдать наличные средства подотчетному лицу несколькими способами:

наличными в кассе;

безналичными средствами, путем перевода с расчетного счета компании на зарплатную банковскую карту подотчетного лица. Такая возможность прописана в письме Минфина РФ от 25.08.2014 № 03-11-11/4228;

посредством банковской корпоративной карты, оформленной на юрлицо и выданной сотруднику-подотчетнику.

При этом в последнем случае с такой карты можно снять наличные в банкомате либо производить расчеты в безналичном формате. Также следует четко прописать в локальных нормативных актах порядок пользования корпоративными картами и перечень лиц, имеющих право их использовать. Важно учесть, что датой получения авансового платежа будет считаться не день, когда сотруднику была выдана карта, а день, когда с нее списались денежные средства на оплату необходимых услуг и товаров. Узнать о дате списания средств и подтвердить этот факт документально можно из банковской выписки.

Образец положения о подотчетных лицах

Положение о подотчетных средствах — это документ, который регулирует принятый на предприятии порядок выдачи сотрудникам денег под отчет. Разрабатывается он с учетом специфики компании и утверждается приказом руководителя.

- Обзор законодательства за период с 29 ноября по 5 декабря

- Как составить договор с волонтером

- Составляем техническое задание на проведение СОУТ

- Добровольный квалификационный экзамен

- Тарифная сетка по разрядам на 2022 год

Обратимся к законодательству

Составляя положение о подотчете денежных средств стоит учитывать следующие законодательные акты:

- Указание ЦБ РФ №3210-У от 11.03.2014 (ред. от 19.06.2017) «О порядке ведения кассовых операций»;

- ФЗ «О бухгалтерском учете» №402 от 06.12.2011;

- приказ Минфина РФ от 31.10.2000 №94н «Об утверждении плана бухгалтерских счетов».

Зачем принимать положение

Положение является внутренним документом компании. Оно, как и положение об авансовых отчетах, определяет порядок расчетов с подотчетниками (т.е. с сотрудниками организации, трудящимися на основе постоянного трудового договора или состоящих с предприятием в гражданско-правовых отношениях и получающие от работодателя деньги для осуществления расходов, связанных с нуждами фирмы). Следование указанным в положении правилам позволяет контролировать движение средств и их расходование по назначению.

Кроме того, положение определяет порядок составления документов, сопровождающих передачу денег сотруднику. Правильное оформление этих документов необходимо для регулирования налогообложения предприятия. В частности, положение 03-03-06/1/75343 от 01.10.2019 гласит, что с помощью правильно оформленных оправдательных документов подтверждаются расходы организации, что необходимо для корректного исчисления налога на прибыль компании.

Что следует указать в положении

В документе следует изложить следующую информацию:

- Общие положения. Здесь следует указать цель создания документа, перечислить термины, встречающиеся в нем, перечислить нормативные акты, которые принимались во внимание при его составлении.

- Порядок выдачи денег. Здесь расписываем процедуру выдачи авансов, то есть кому из сотрудников, при каких условиях, на какой срок и на какие цели будут выдаваться деньги.

- Информация о порядке предоставления, проверки и утверждения авансовых отчетов (составленных по форме АО-1).

- Порядок распределения ответственности за содержание отчетных документов. В приведенном ниже примере, в разделе 3, п.6 положения о расчетах с подотчетными лицами, установлено, что ответственность за данные, излагаемые в документах, несет лицо, непосредственно составившее и подписавшее эти документы.

Здесь же следует расписать порядок проверки авансового отчета и приложенных к нему чеков работниками бухгалтерии и сроки его рассмотрения.

Приказ о подотчетных лицах

Чтобы документ вступил в силу, издается приказ об утверждении положения о расчетах с подотчетными лицами на 2020 год:

Порядок выдачи средств

Он состоит из несколько этапов.

1. Просим работника написать заявление.

Чтобы получить аванс, сотрудник составляет заявление, в котором указывает:

- сумму аванса;

- на какие цели будут потрачены деньги;

- дату составления.

Также с этой целью используется приказ директора (составляется в произвольной форме) или другим распорядительным документом компании (см. указание ЦБ РФ №4416-У от 19.06.2017). Он содержит следующие сведения:

- Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- данные о сумме аванса;

- информацию о сроке, на который выдаются деньги, и порядок расчетов с подотчетными лицами;

- о назначении (необязательно);

- подпись директора и дата.

2. Проверяем наличие задолженности

На этом этапе рекомендуется проверить наличие задолженности трудящегося по предыдущим авансам. Но даже если у него имеется непогашенная задолженность, это обстоятельство не является поводом для отказа в выдаче денег.

3. Выдаем деньги

На основании приказа или заявления, подписанного работодателем, кассир заполняет расходный кассовый ордер, в котором вписывает назначение аванса. Деньги работнику выдаются:

- наличными;

- перечислены на корпоративную карту компании;

- перечислены на банковскую карту работника (см. письмо Минфина России №03-11-11/42288 от 25.08.2014).

4. Берем у работника авансовый отчет

Следующий шаг — предоставление работником авансового отчета (с документами, подтверждающими затраты). Срок, на который предоставляются деньги, обозначается в заявлении сотрудника или в приказе.

Согласно п. 6.3 Указаний ЦБ РФ №3210-У от 11.03.2014, трудящийся отчитывается не позднее трех рабочих дней по прошествии срока, на который были выданы деньги. Если срок возврата не установлен, отчет следует сдать в день получения денег. Указание на это имеется в письме ФНС России №04-1-02/704 от 24.01.2005.

Если полученная сумма израсходована не полностью, работник возвращает остаток. Если выданной суммы работнику не хватило, и он потратил, в интересах компании больше, чем планировалось, компания обязана возместить эти затраты в соответствии с правилами положения по подотчетным лицам, при оплате после отчета из своих денег, работник, прежде чем проводить оплату, запрашивает разрешение руководства и, только получив его, тратит собственные деньги. Если разрешение не запрошено или на него получен отказ, работнику сумму его затрат не возместят.

5. Передаем отчет на проверку в бухгалтерию

Сотрудник предоставляет бухгалтеру компании заполненный авансовый отчет. Бухгалтер принимает его и заполняет расписку о получении, которую отдает работнику. После этого он просматривает отчет и приложение к нему. Закончив проверку сведений, указанных работником, заполняет свою часть отчета и направляет документ главбуху на подпись, а тот, в свою очередь, — главе компании на утверждение.

Если организация время от времени выдает деньги под отчет, ей следует проводить инвентаризации расчетов с подотчетными лицами. По итогам инвентаризации издается акт, где отражено состояние расчетов, наличие или отсутствие задолженности между работниками и работодателем.

Акт инвентаризации расчетов с подотчетными лицами

Инвентаризационная комиссия, проверив все проведенные с сотрудниками подотчетные операции, составляет акт, в котором расписывают:

- кому выдавались деньги;

- на какой срок;

- отчитался ли сотрудник должным образом или просрочил отчет;

- имеется ли организации задолженности перед работниками;

- итоговые предписания, например, удержать или, наоборот, выплатить тому или иному сотруднику определенную сумму.

Пример положения

Общество с ограниченной ответственностью «ПИОН»

директором ООО «ПИОН»

от «24» апреля 2020 г.

о расчетах с подотчетными лицами

1. Общие положения

1.1. Настоящее Положение разработано в соответствии с действующим законодательством Российской Федерации с целью обеспечить правильность учета, достоверность информации и контроль при расчетах с подотчетными лицами ООО «ПИОН».

1.2. Основными нормативными правовыми актами, регламентирующими порядок расчетов с подотчетными лицами, на основании которых разработан данный документ, являются:

указание ЦБ РФ №3210-У от 11.03.2014 (ред. от 19.06.2017) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства»;

приказ Минфина РФ №94н от 31.10.2000 «Об утверждении Плана бухгалтерских счетов»;

федеральный закон от 06.12.2011 «О бухгалтерском учете»;

Трудовой кодекс Российской Федерации.

1.3. Денежные средства, выдаваемые работникам ООО «ПИОН» на административно-хозяйственные, представительские, командировочные расходы, а также расходы, связанные с непосредственной деятельностью организации, называются подотчетными суммами.

1.4. Работники, получающие подотчетные суммы, являются подотчетными лицами.

2. Порядок выдачи денежных средств под отчет

2.1. Выдача денежных средств под отчет на нужды организации производится работникам, фамилии которых приведены в списке лиц, имеющих право получать подотчетные суммы, утвержденном приказом руководителя №1 от «23» марта 2020 г.

2.2. Подотчетные суммы на командировочные расходы имеют право получать все работники компании, с которыми у ООО «ПИОН» заключены трудовые отношения, на основании приказа директора, который издается отдельно в каждом конкретном случае.

2.3. Согласно указанию ЦБ РФ №4416-У от 19.06.2017 , работник ООО «ПИОН» может получить наличные деньги под отчет также при наличии задолженности за полученный ранее аванс, по которому наступил срок предоставления авансового отчета.

2.4. Авансы под отчет могут быть выданы:

- наличными в кассе предприятия;

- безналичным путем на корпоративную банковскую карту предприятия;

- безналичным путем на зарплатную банковскую карту сотрудника.

2.4. Выдача подотчетных сумм происходит на основании приказа директора ООО «ПИОН» или заявления работника, в котором должны быть указаны следующие сведения:

- Ф.И.О. подотчетного сотрудника;

- назначение аванса;

- сумма с ее обоснованием (расчетом) — расчет суммы готовит бухгалтерия и передает директору для ознакомления;

- срок, на который выдается аванс;

- порядок выдачи денег под отчет — безналичным путем либо получение в кассе.

Директор ООО «ПИОН» в срок не позднее 2 рабочих дней подтверждает свое согласие (или несогласие) на выдачу денег соответствующей записью на заявлении и подписью с указанием даты.

С приказом директора ООО «ПИОН» работник знакомится под роспись.

После издания директором приказа о выдаче подотчетных сумм работник получает аванс на хозяйственные расходы в течение 2 рабочих дней в кассе по расходному кассовому ордеру. При этом он предъявляет документ, удостоверяющий личность.

2.5. Максимальная сумма денежных средств под отчет на определенные виды расходов установлена приказом директора №1 от«23» марта 2020 г. Подотчет, превышающий установленный лимит, утверждается отдельным приказом.

2.6. Предельный срок выдачи подотчетных сумм составляет 30 календарных дней.

2.7. Выдача денежных средств оформляется с указанием цели, на которую сотрудник имеет права тратить деньги. На иные цели расходование подотчетных сумм не допускается.

2.8. Передача денежных средств, полученных под отчет, другим лицам не разрешается.

2.9. Если у работника есть потребность в дополнительном авансировании, он должен сообщить об этом руководителю. Для этого работник пишет новое заявление с указанием причин увеличения аванса.

2.10. Порядок расчета и выдачи аванса на командировочные расходы происходит согласно положению «О служебных командировках работников ООО «ПИОН» утвержденному приказом №34 от «23» марта 2020 г.

2.10. Если сотрудник находится в командировке, сообщить об увеличении аванса он должен по электронной почте или по телефону. После чего руководитель принимает решение о выделении (или невыделении) дополнительных средств для оплаты расходов и издает приказ об этом. Дополнительные средства перечисляются на зарплатную карту сотрудника.

2.11. Если работник в случае производственной необходимости и с устного согласия руководителя произвел оплату за счет собственных средств, возмещение производится по авансовому отчету работника, утвержденному директором в течение 3 дней.

2.12. Порядок выдачи и расходование подотчетных сумм на представительские расходы производится в соответствии с положением «О расходовании денежных средств на представительские расходы», утвержденным приказом директора №34 от от «22» марта 2020 г.

3. Порядок предоставления, проверки и утверждения авансовых отчетов

3.1. Работник организации, получивший аванс на расходы в интересах предприятия, отчитывается о потраченных суммах в течение 3 дней после окончания срока, на который были выданы подотчетные суммы, или не позднее 3 дней со дня приезда из командировки, предоставив в бухгалтерию авансовый отчет с приложенными к нему документами, подтверждающими факт расхода.

3.2. Форма авансового отчета утверждена приказом директора №33 от «22» марта 2020 г.

3.3. Работник производит оплату за товары и услуги от имени ООО «ПИОН» на основании доверенности, полученной в бухгалтерии организации.

3.4. Подотчетное лицо должно предоставить вместе с отчетом документы о произведенной оплате и о факте получения материальной ценности или услуги, то есть, кроме кассового чека и квитанции к приходному ордеру должны быть получены:

- в розничном магазине — товарный чек;

- в оптовой организации — квитанцию к приходному кассовому ордеру, накладную и счет-фактуру;

- при расчетах за работы и услуги — квитанцию к приходному кассовому ордеру и счет-фактуру, а также договор и акт приемки (или заказ-наряд).

3.5. Первичные документы должны содержать все необходимые реквизиты, предусмотренные законодательством, то есть:

- наименование документа;

- дату составления документа;

- наименование организации, составившей документ;

- содержание хозяйственной операции;

- величину измерения в натуральных и денежных единицах;

- наименование должностей ответственных лиц и их подписи.

3.6. Ответственность за достоверность данных, содержащихся в первичных документах, несут лица, составившие и подписавшие эти документы.

3.7. Полученный авансовый отчет проверяется бухгалтером по содержанию, по цели использования, по итоговой сумме в течение 3 дней, затем подписывается главным бухгалтером в течение 2 дней и утверждается директором за 2 дня.

3.8. После утверждения авансовый отчет принимается к исполнению: перерасход по подотчетным суммам выдается подотчетному лицу в течение 3 дней, остаток вносится работником в течение 5 дней.

3.9. Если задолженность по подотчетным суммам вовремя не возвращается на предприятие, то в течение месяца принимается решение руководства об удержании долга из заработной платы работника и издается приказ.

3.10. В случае, когда подотчетные средства не были потрачены на указанные цели, работник в течение 3 дней после окончания срока аванса обязан вернуть полученный подотчет в полной сумме в кассу предприятия.

3.11. Аналитический учет подотчетных сумм ведется в разрезе подотчетных лиц с указанием фамилии, инициалов, сумм выдачи, произведенного расхода, возврата остатка или получения перерасхода.

3.12. Затраты, произведенные не по назначению, могут быть возмещены, по решению руководства, из чистой прибыли с оплатой всех необходимых налогов.

Директор ООО «ПИОН» ____________________/Воронов А.В.

Учет расчетов с подотчетными лицами

Подотчетные лица – лица, получившие денежные суммы под отчет для последующего осуществления расходов в интересах выдавшей их организации. Деньги, выданные подотчетным лицам, называют подотчетными суммами. Еще раз напомним основные моменты, на которые необходимо обратить внимание бухгалтерам при организации учета подотчетных сумм.

Выдача денег под отчет

Согласно п. 213 Инструкции № 157н денежные средства (денежные документы) выдаются подотчетному лицу на основании его письменного заявления, в котором должны быть указаны:

– назначение аванса;

– обоснование (расчет) размера аванса;

– срок, на который выдается аванс;

– сумма выдаваемых денежных документов.

Не допускается выдача денежных средств подотчетному лицу в случае, если он не отчитался за полученную ранее подотчетную сумму (п. 214 Инструкции № 157н).

Сумма превышения принятых к учету расходов подотчетного лица над ранее выданным авансом (сумма утвержденного перерасхода) отражается на соответствующих счетах учета расчетов с подотчетными лицами и признается принятым перед подотчетным лицом денежным обязательством (п. 216 Инструкции № 157н). Таким образом, если фактические расходы подотчетного лица превысили размер выданных денежных средств, учреждение обязано выплатить ему данный перерасход. При этом сумму перерасхода можно возместить сотруднику путем перечисления на его банковскую карту (Письмо Минфина РФ от 08.07.2013 № 02-06-10/26266).

Необходимо указать также то, что в правила организации и ведения бюджетного учета с подотчетными лицами, закрепленные в учетной политике, могут включаться положения, предусматривающие расчеты с с подотчетными лицами как в наличном, так и в безналичном порядке, в частности, с применением расчетных (дебетовых) банковских карт работников (Письмо Минфина РФ от 05.10.2012 № 14-03-03/728).

Деньги, которые учреждение выдает сотрудникам под отчет, могут перечисляться на их расчетные (банковские) карты платежной системы «Мир» в рамках «зарплатных» проектов для осуществления операций, связанных с оплатой расходов учреждения на поставку товаров, выполнение работ, оказание услуг, с командировочными расходами и компенсацией сотрудникам документально подтвержденных расходов (Письмо Федерального казначейства от 16.07.2018 № 07-04-05/05-14896).

Учреждение вправе предусмотреть порядок выдачи денежных средств внештатным сотрудникам и оформления их документами (отчетами) (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Аванс в иностранной валюте. Учет задолженности подотчетных лиц по выданным в иностранной валюте авансам одновременно ведется в соответствующей иностранной валюте и рублевом эквиваленте на дату выдачи денежных средств под отчет (п. 215 Инструкции № 157н).

Переоценка расчетов по выданным в иностранной валюте авансам осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте.

Переоценка задолженности по принятым обязательствам в иностранной валюте осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета).

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Счет учета подотчетных сумм

Напомним, для учета расчетов с подотчетными лицами по суммам денежных средств и (или) денежных документов, выдаваемых им учреждением под отчет, предназначен счет 208 00 000 «Расчеты с подотчетными лицами» (п. 212 Инструкции № 157н).

Группировка расчетов с подотчетными лицами осуществляется в разрезе видов выплат, утвержденных сметой учреждения, по аналитическим группам синтетического учета объекта учета:

– 10 «Расчеты с подотчетными лицами по оплате труда, начислениям на выплаты по оплате труда»;

– 20 «Расчеты с подотчетными лицами по оплате работ, услуг»;

– 30 «Расчеты с подотчетными лицами по поступлению нефинансовых активов»;

– 60 «Расчеты с подотчетными лицами по социальному обеспечению»;

– 90 «Расчеты с подотчетными лицами по прочим расходам».

В 1 – 17-м разрядах номера счета указывается соответствующий код бюджетной классификации РФ, в 24 – 26-м разрядах номера счета – подстатья КОСГУ, соответствующая экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета).

В рамках формирования учетной политики учреждение вправе с учетом требований законодательства РФ, органов, осуществляющих функции и полномочия учредителя, устанавливать в составе рабочего плана счетов дополнительную группировку расчетов с подотчетными лицами в разрезе видов расходов (выбытий) – дополнительные аналитические коды номеров счетов бухгалтерского учета.

Аналитический учет расчетов ведется в разрезе подотчетных лиц, видов выплат и видов расчетов (расчетов по выданным денежным средствам, расчетов по полученным денежным документам) в карточке учета средств и расчетов (ф. 0504051) либо журнале по расчетам с подотчетными лицами (ф. 0504071).

Расчеты по выданным внештатным сотрудникам подотчетным суммам также могут осуществляться на счете 208 00, в том числе с применением дополнительного аналитического разреза (Письмо Минфина РФ от 02.07.2012 № 02-06-10/2476).

Расчеты с подотчетными лицами: счета и содержание операций

В соответствии с п. 84 Инструкции № 162н операции по расчетам с подотчетными лицами оформляются следующими бухгалтерскими записями:

Авансовый отчет в 1С 8.3 Бухгалтерия

Авансовый отчет в 1С 8.3 Бухгалтерия создать не сложно, рассмотрим по шагам с наглядными примерами. Последовательно исследуем два варианта отражения в программе 1С выдачи денежный средств под отчет. Так же разберём основные определения по теме, коснёмся рабочих вопросов и поговорим о некоторых новшествах от 2019 г.

Настройка авансового отчета по форме АО-1 от 1 часа

Настроим заполнение авансового отчета из внешних файлов:

- автоматическое заполнение из excele

- подстановка табличной части Товары и Прочее

- автозаполнение счетов учета

- заполнение Цены и Количества

Основные определения и порядок взаимодействия между сторонами

Авансовый отчет представляет собой документ, который подтверждает и объясняет расходование денежных средств Организации, выданных сотруднику, в данном случае – подотчетному лицу.

Подотчетным лицом выступает сотрудник Организации, которому поручено задание и выданы на это деньги.

Список людей, которые могут выступать в роли подотчетного лица, размер авансовой суммы и сроки предоставления отчета определяются руководителем Организации.

Подотчетные суммы должны расходоваться только по целевому назначению, прописанному при выдаче финансовых средств, и не могут передаваться одним подотчетным лицом другому.

Сотрудник до истечения срока должен отчитаться за израсходованные денежные средства и принести в бухгалтерию оформленные надлежащим способом первичные документы, а не израсходованные вернуть в кассу или на расчетный счет, перерасход выплачивается Организацией.

На подготовку отчетных документов предоставляется три дня с момента истечения срока, на который выдавались деньги. Если за это время первичные документы так и не попали в бухгалтерию и денежные средства так и не поступили обратно в кассу или на расчетный счет Организации, то за сотрудником признается задолженность. Важно не путать, к налогооблагаемому доходу эта сумма не относится.

Целесообразные действия бухгалтера в этом случае:

1. Написать письмо сотруднику, в котором вежливо напомнить о его задолженности.

2. Составить акт сверки с сотрудником.

3. Скорей всего, далее последует:

3.1 отчет со стороны сотрудника;

3.2 заявление от сотрудника с просьбой удержать задолженность с заработной платы;

3.3 возвращение суммы долга с других источников дохода.

4. Если из пункта 3 ничего не произошло, то Организация в праве подать в суд на работника.

Выдача подотчетных сумм в 1С 8.3 Бухгалтерия по шагам.

Основанием для выдачи аванса может послужить приказ или распоряжение руководителя Организации, заявление от сотрудника. С 2018 года написание заявления от сотрудника не является обязательным. Заявление пишется в произвольной форме, где указывается сумма и на что нужны денежные средства. В этом случае следующим шагом будет подписание директором Организации данного документа.

Если Вы создаете авансовый отчет впервые, то рекомендуем оставить бесплатную заявку в поддержку по 1С через сервис Бит.Личный кабинет. Вам перезвонит консультант по 1С и поможет.

Выдача авансовой суммы через кассу в программе 1С 8.3 Бухгалтерия.

Формируем в программе 1С 8.3 Бухгалтерия расходный кассовый ордер:

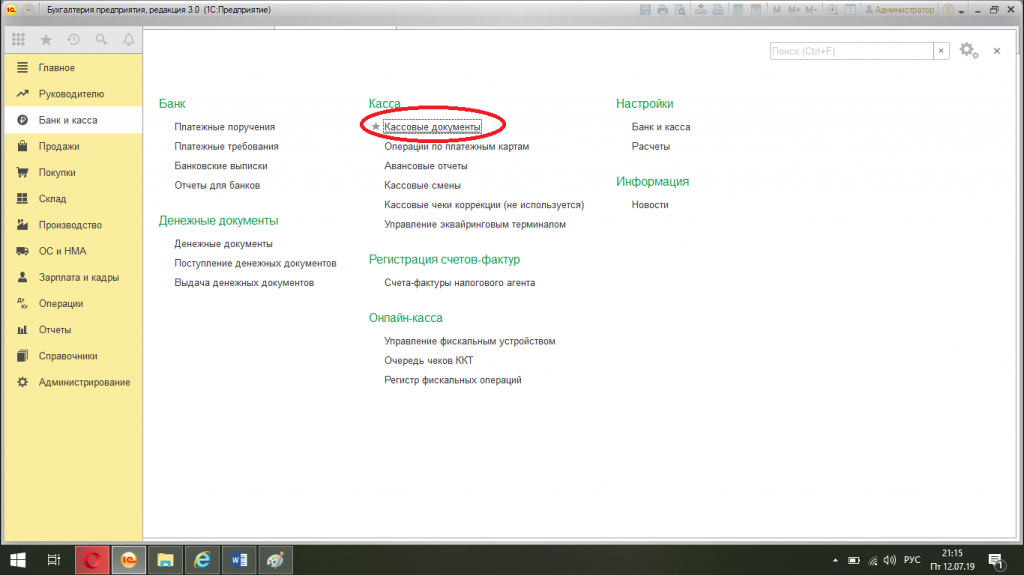

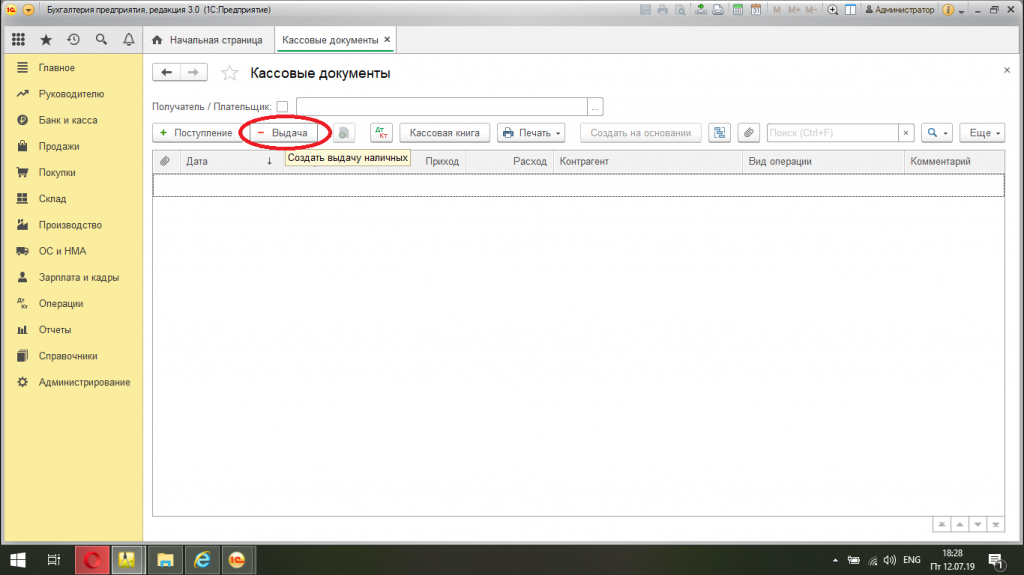

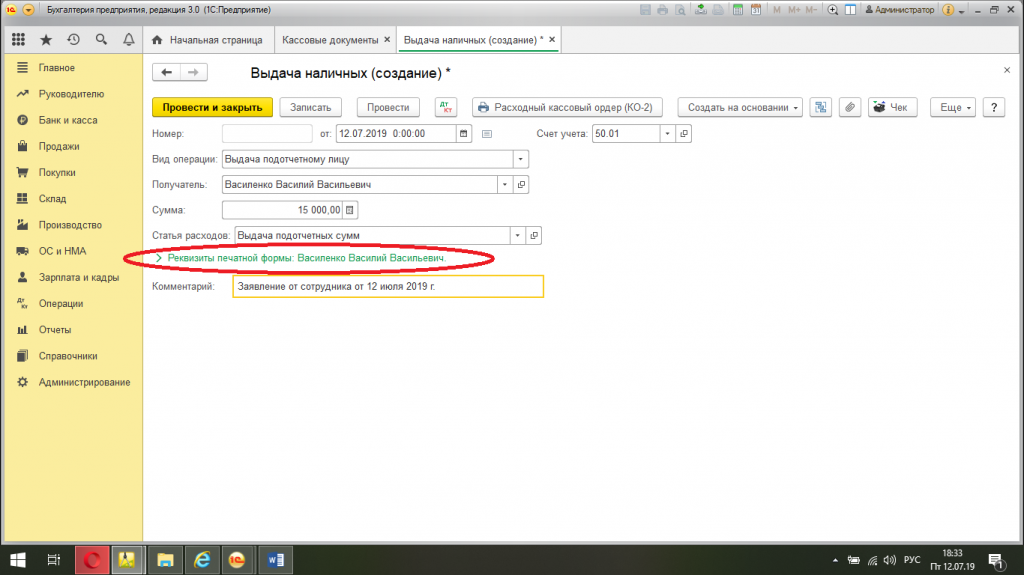

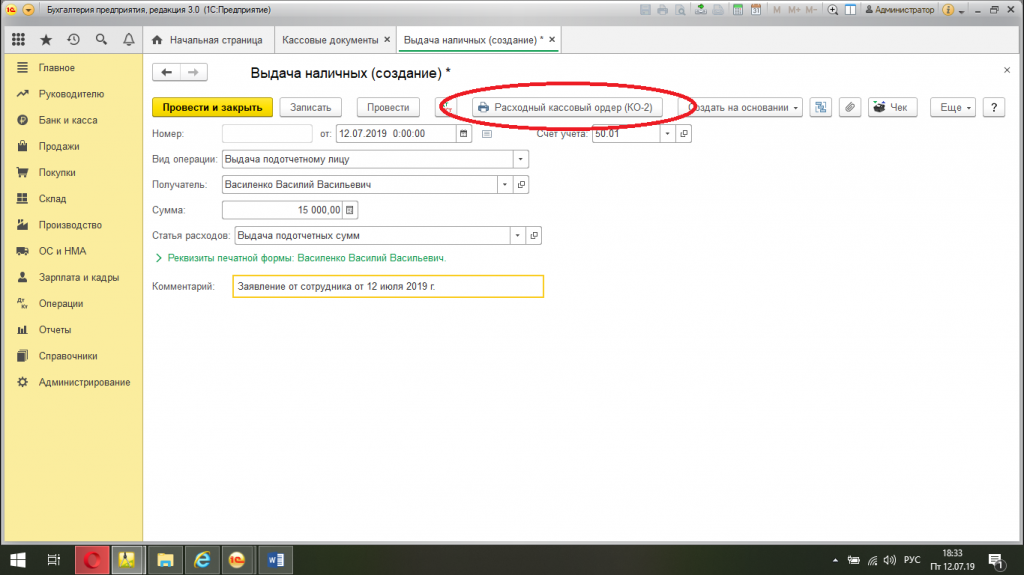

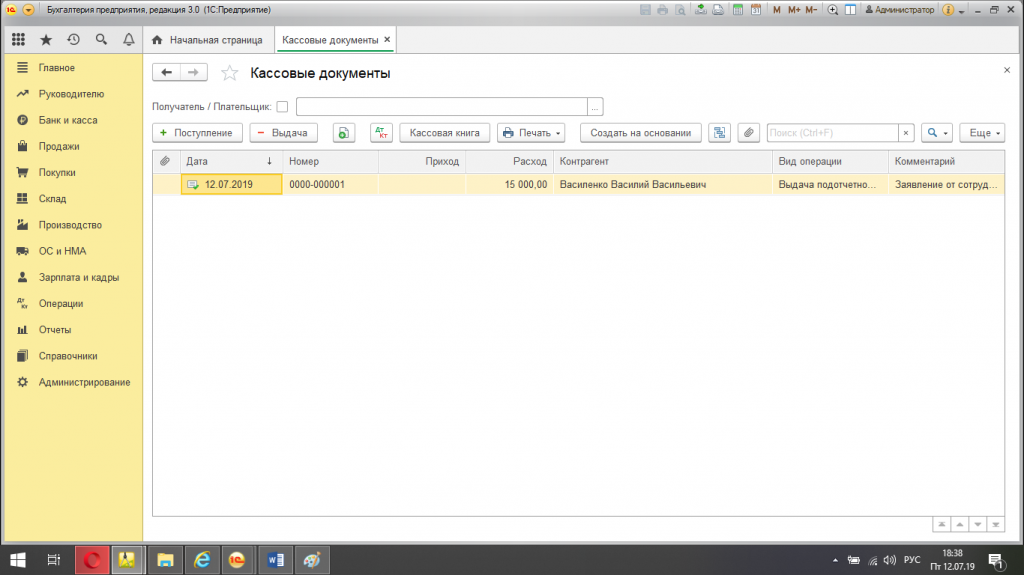

1. Последовательно открываем вкладки: «Банк и касса» — «Касса» – «Кассовые документы» – «Выдача наличных (создание)»

2. Указываем (заполняем документ):

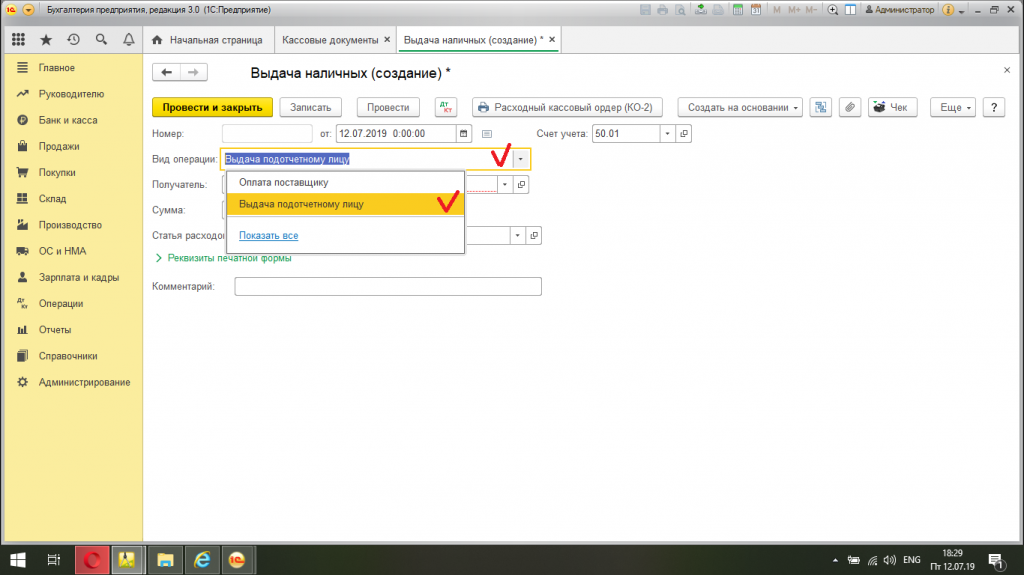

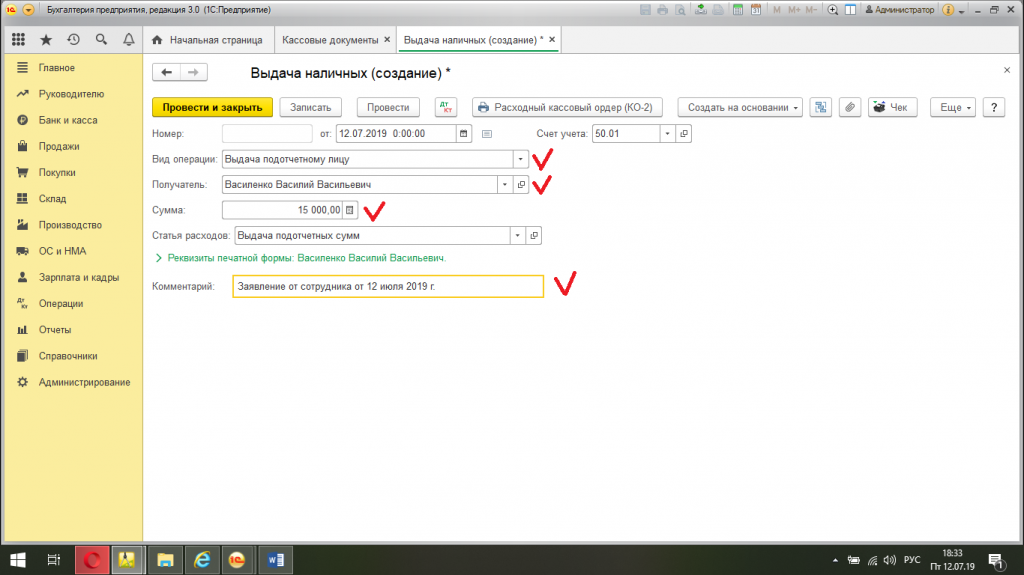

2.1 Вид операции: «выдача подотчетному лицу».

2.2 Номер и дата присваиваются автоматически программой.

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: указываем необходимую сумму, отталкиваясь от основания (приказа или заявления).

2.5 Статья движения денежных средств: «выдача подотчетных сумм».

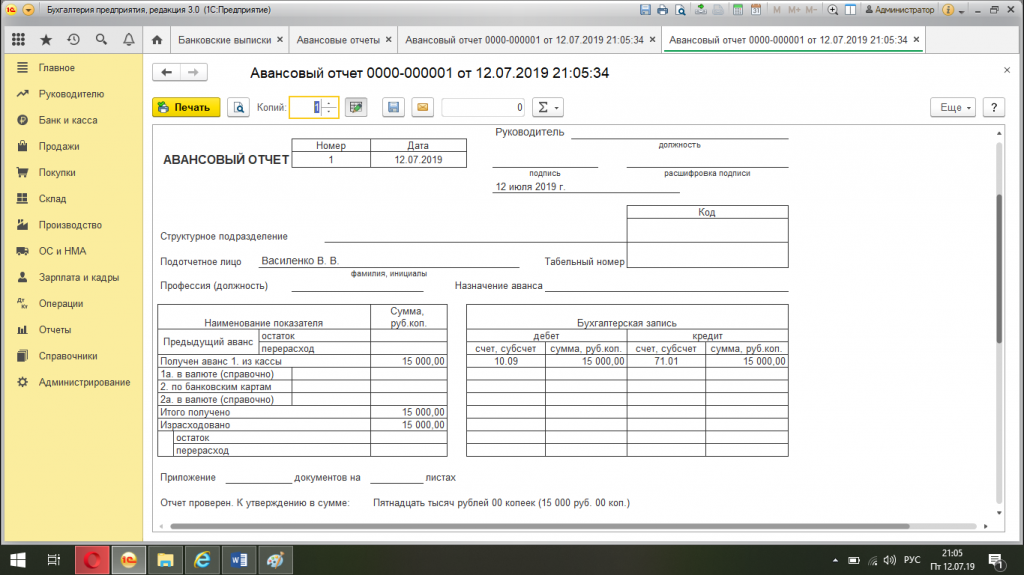

2.6 Комментарий: удобно указать, что послужило основанием для выдачи аванса, например, «приказ No124А от 11.07.2019 г» или «заявление от сотрудника от 11.07.2019 г.»

2.7 Счет учета: «50.01» (автоматически)

2.8 Организация: выбираем и списка, если в программе ведется отчет по нескольким предприятиям. Если Организация одна, то автоматически она будет выбрана.

2.9 Открываем «Реквизиты печатной формы» — заполняем «основание»: пишем номер и дату приказа от директора или дату заявления от сотрудника.

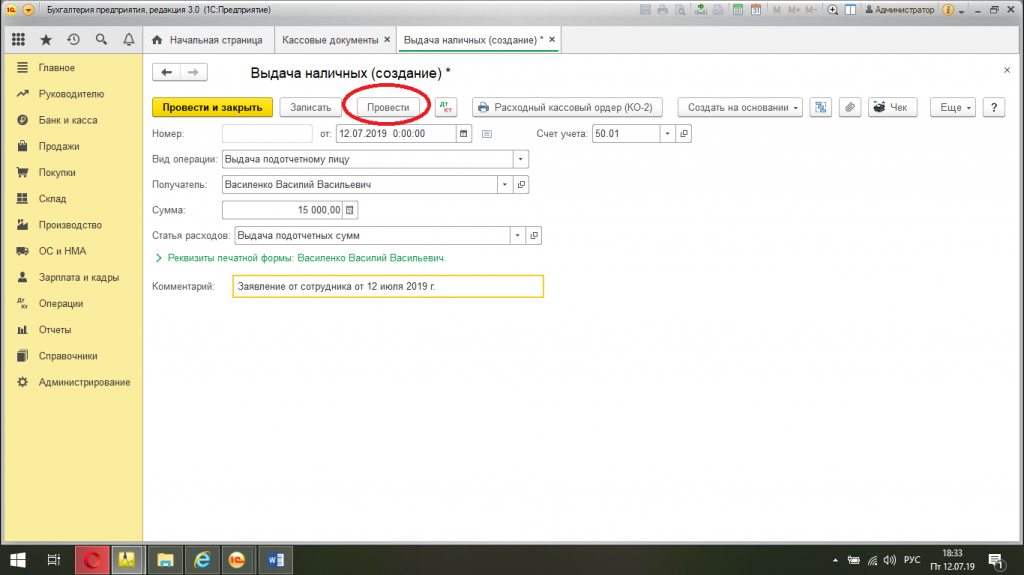

3. Далее нажимаем «провести».

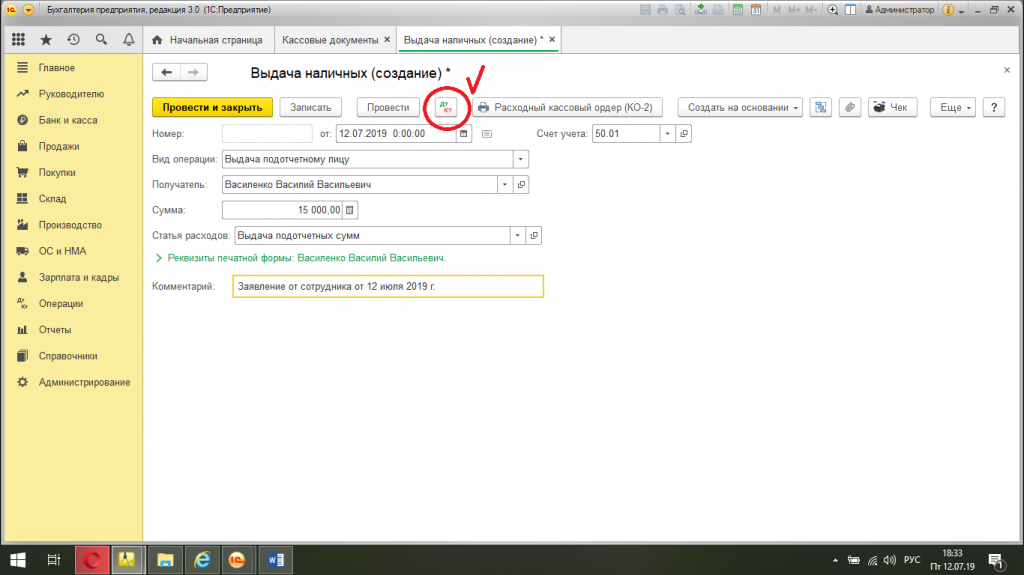

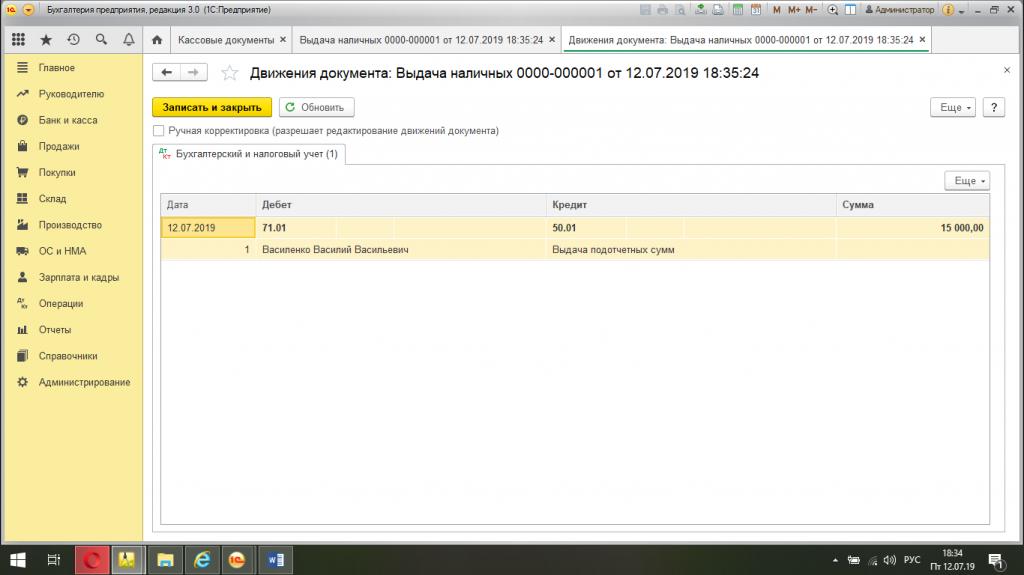

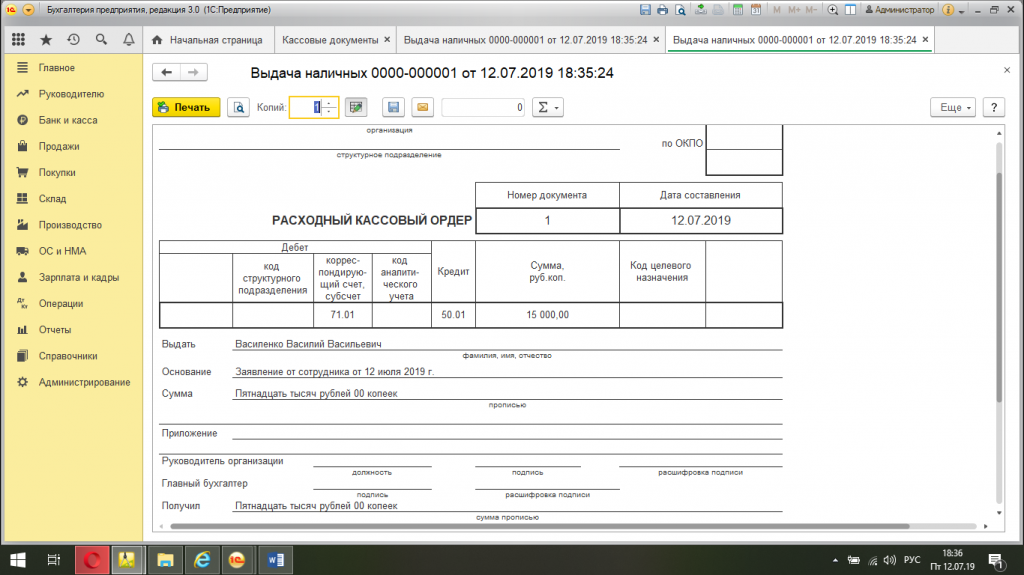

4. Проверяем сформированные программой проводки. Для этого нажимаем кнопочку «Дт/Кт». Проводки: дебет 71.01, кредит 50.01.

Проверка: если открыть оборотную сальдовую ведомость по 71 счету, то мы увидим, что за сотрудником числится авансовая сумма.

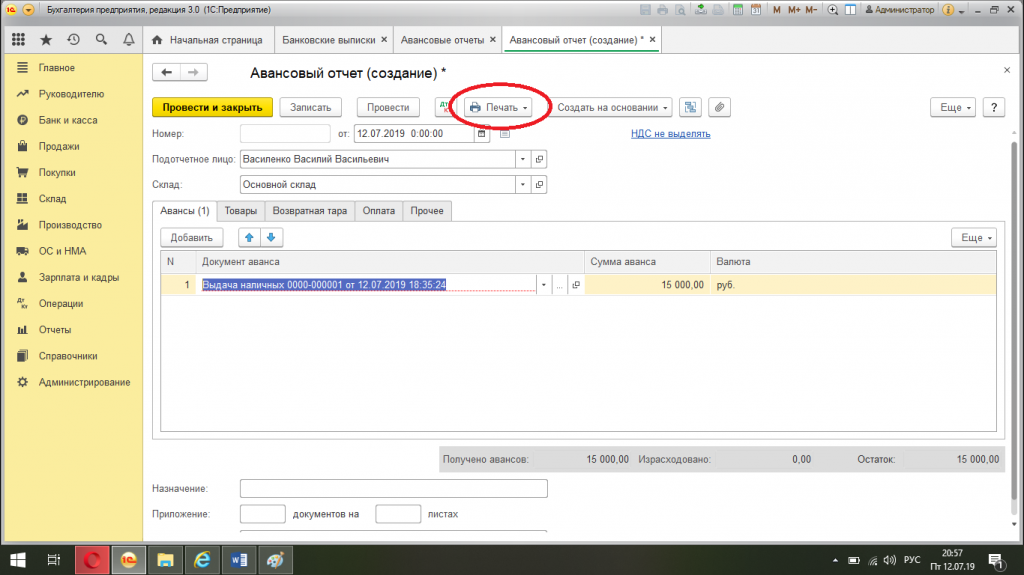

5. Заходим в только созданный расходный кассовый ордер и отправляем на печать (значок с изображением принтера).

6. Поставить подписи подотчетного лица, бухгалтера и руководителя.

7. Следующим шагом последует выдача денег сотруднику.

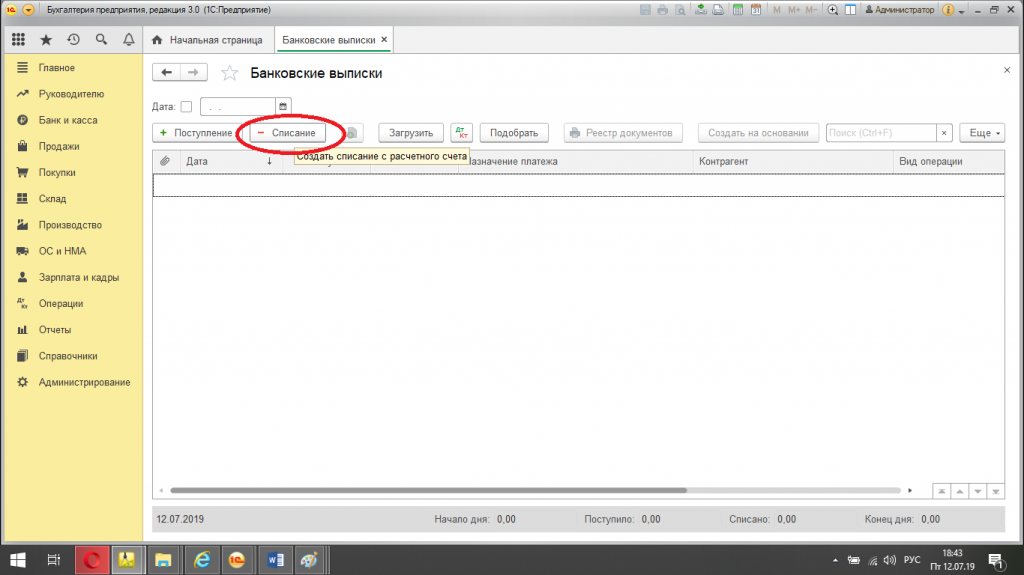

Перевод денежных средств в программе 1С 8.3 Бухгалтерия со счета Организации на личный счет работника.

Создаем документ в 1С Бухгалтерия 8.3, выдача денежных средств путем перечисления безналичных денежных средств на личный счет сотрудника.

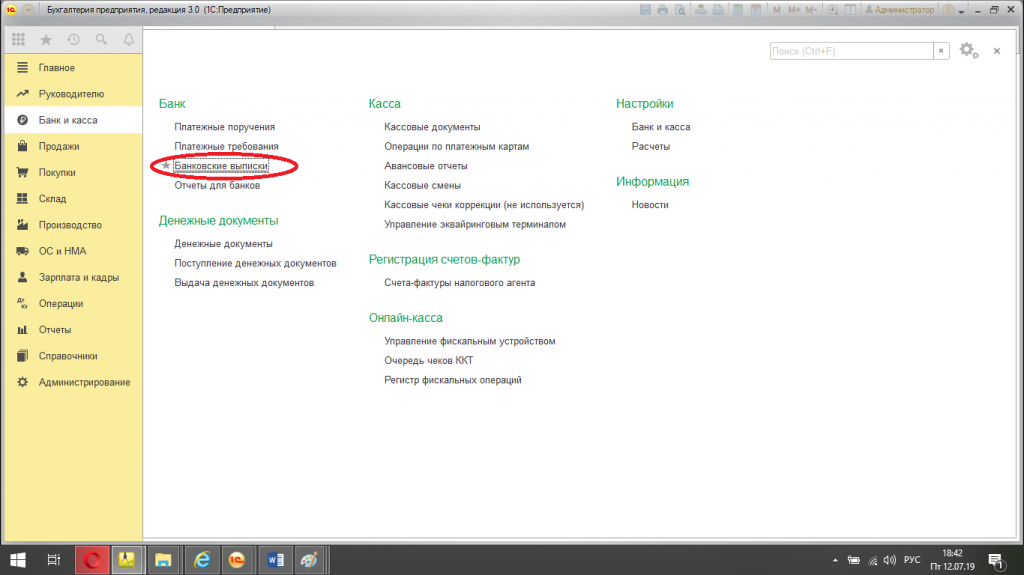

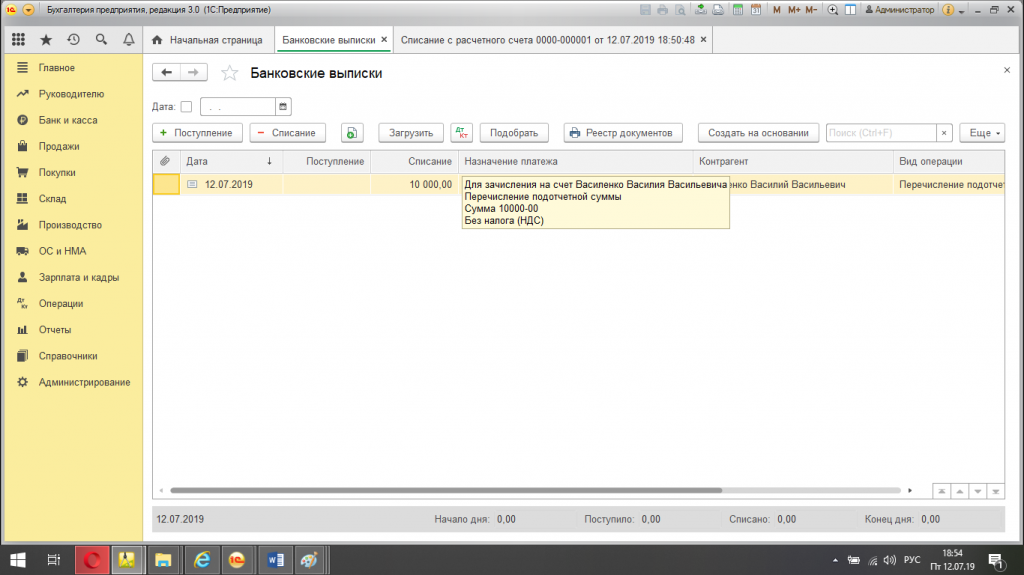

1. Последовательно открываем вкладки: «Банк и касса» — «Банк» — «Банковские выписки» — «Списание с расчетного счета (создание)». Создаём новый документ (платежное поручение).

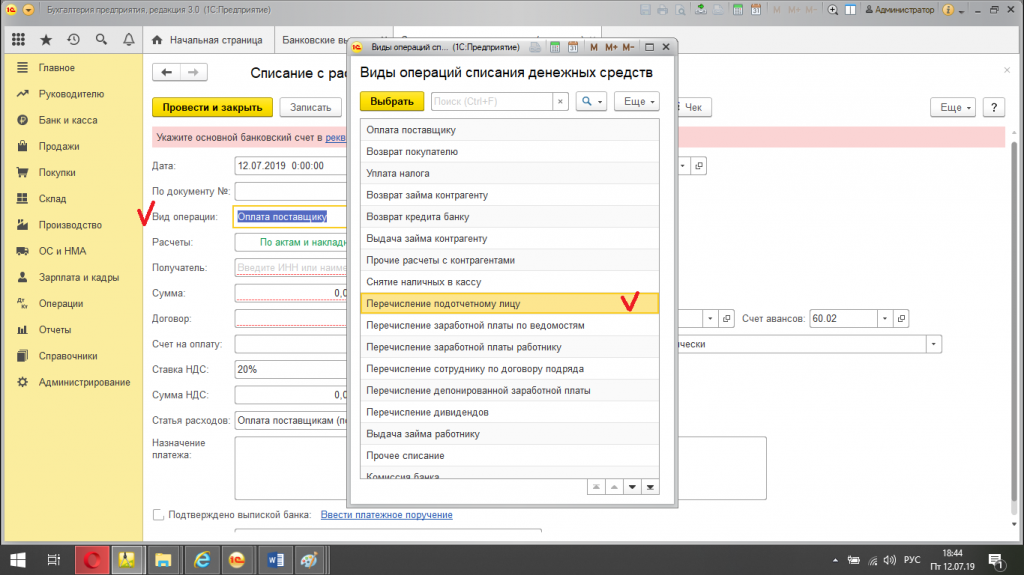

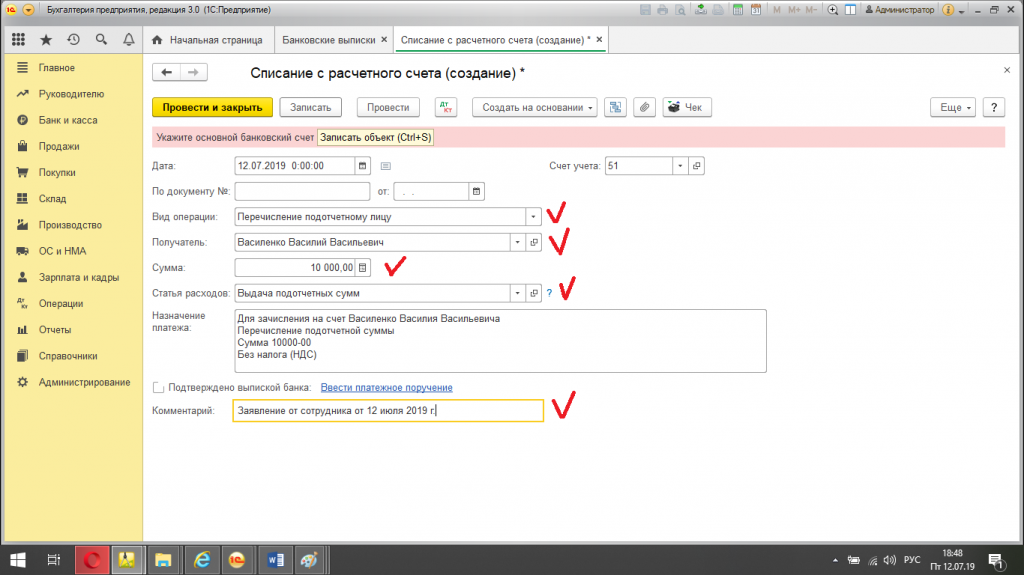

2.1 Вид операции: «перечисление подотчетному лицу»

2.2 Дата и номер документа присваиваются автоматически.

2.3 Получатель: выбираем из списка сотрудников.

2.4 Сумма: вносим необходимую сумму, указанную в основании на выдачу аванса.

2.5 Назначение платежа: «выдача под отчет денежных средств на покупку канцелярских товаров на основании приказа №1020А от 11.07.2019г.».

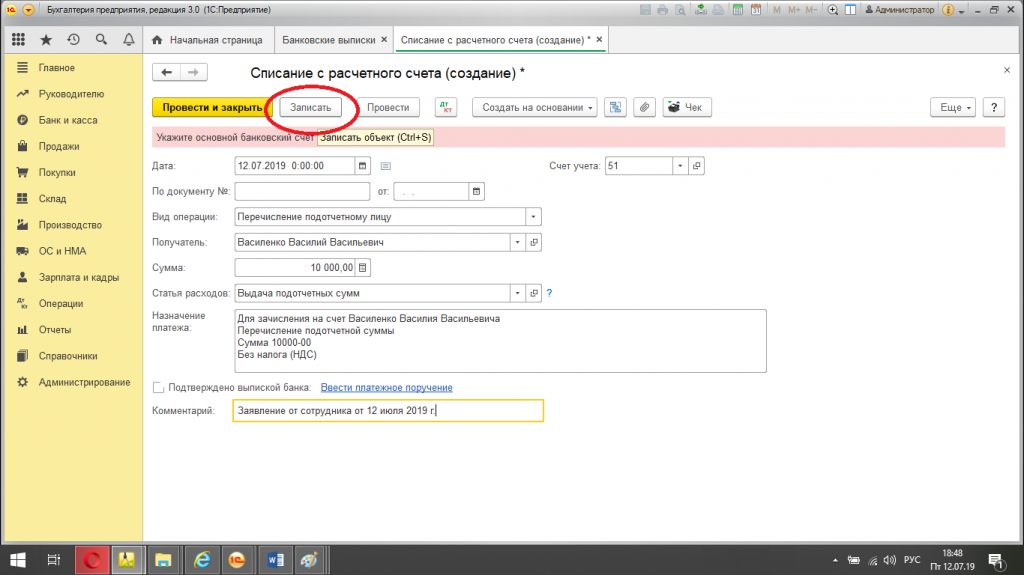

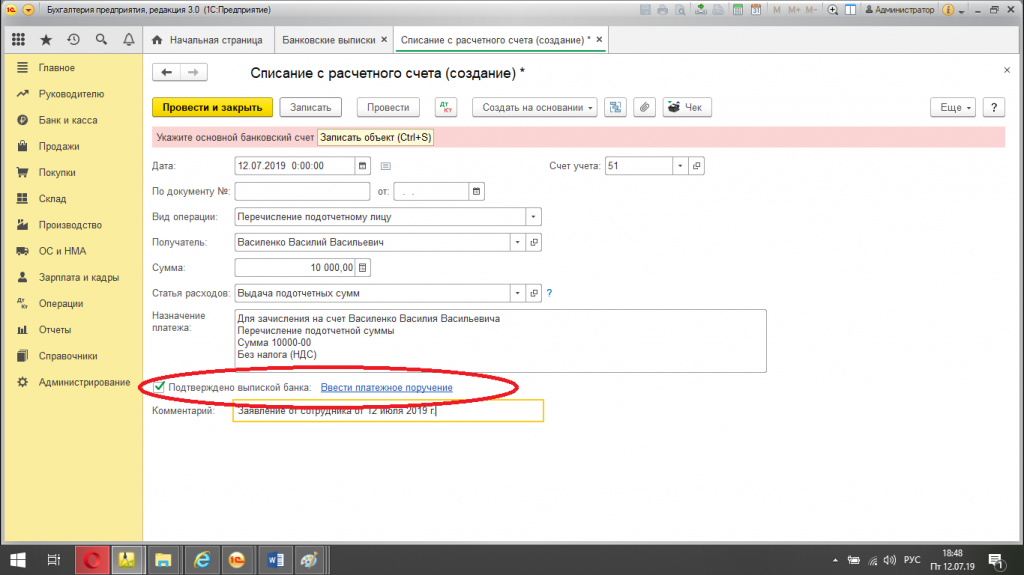

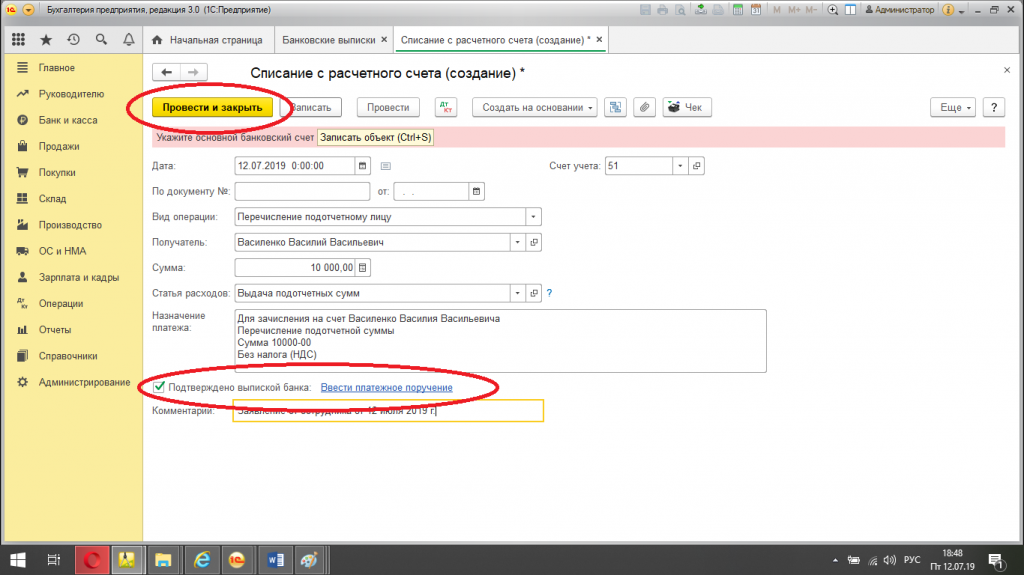

3. Записать документ и закрыть.

4. Далее потребуется выгрузить файл для отправки в банк, либо сформировать платежное поручение непосредственно в онлайн-банке (в Организациях связь с банком настроена по-разному).

5. После того, как с банка будет получена выписка с фактическим списанием с расчетного счета Организации, бухгалтер разносит ее в программе и снова заходит в документ, созданный при перечислении средств, ставит галочку «подтверждено выпиской банка», и прикрепляет платежное поручение. Провести документ.

6. Программа формирует проводки: дебет 71.01, кредит 51.

Авансовый отчет в 1С 8.3 Бухгалтерия.

Первичные документы, принимаемые к отчету. С обновлениями от 1 июля 2019 года.

Какие документы могут служить для отчета?

1. Кассовые чеки. С 1 июля 2019 года чеки обязаны выдавать или отправлять через электронную почту все продавцы, в том числе и индивидуальные предприниматели. Следовательно, онлайн-чек или чек, распечатанный на кассе, необходимо требовать за любую покупку. Электронный чек так же вполне подходит и имеет юридическую силу, как и распечатанный. В этом случае в авансовом отчете важно указать «электронный чек». Если аванс был выдан на топливо, то к чеку нужно приложить путевой лист.

2. Квитанции об оплате, если по каким-либо причинам продавец не выдает чеки, с указанием реквизитов и подписью продавца.

3. Проездные документы.

3.1 К билету на самолет важно прикладывать так же и посадочный талон, в другом случае Организация может потерять расходы, а у сотрудника удержат НДФЛ.

3.2 Если сотрудник передвигался на поезде, то к отчету должен прилагаться выданный в кассе билет. Если билет электронный, то он должен быть с отметкой о пройденной регистрации. Без отметки электронный чек не действителен.

3.3 Если сотрудник пользовался услугами такси и заказывал через приложение, то там же необходимо запросить электронный чек и у водителя попросить квитанцию с его подписью. Иногда Организация по предоставлению услуг такси может предложить доставить подписанную квитанцию на адрес Вашей Организации. Чтобы подтвердить цель поездки, нужно попросить сотрудника из приложения распечатать так же маршрут, по которому следовал заказанный автомобиль.

4. Счета на проживание (в командировке).

5. Счета-фактуры, накладные.

Без предъявления такого рода документов, отчет не действителен.

Поэтапное создание отчета в программе 1С 8.3 Бухгалтерия.

Сотрудник по истечении оговоренного срока подготавливает документы для отчета и составляет отчет самостоятельно в форме АО-1 в течение трех дней. Бухгалтер проверяет документы и, если все в порядке, приступает к оформлению документов в программе 1С.

В некоторых Организациях принято так, что сотрудник приносит в бухгалтерию лишь первичные документы и не заботится о составлении самого отчета. А уже сам отчет бухгалтер формирует в программе 1С, на основании первичных документов от сотрудника, распечатывает из программы 1С и уже готовый документ подписывает подотчетное лицо, бухгалтер и, далее, руководитель.

Поэтапное создание отчета в программе 1С Бухгалтерия 8.3:

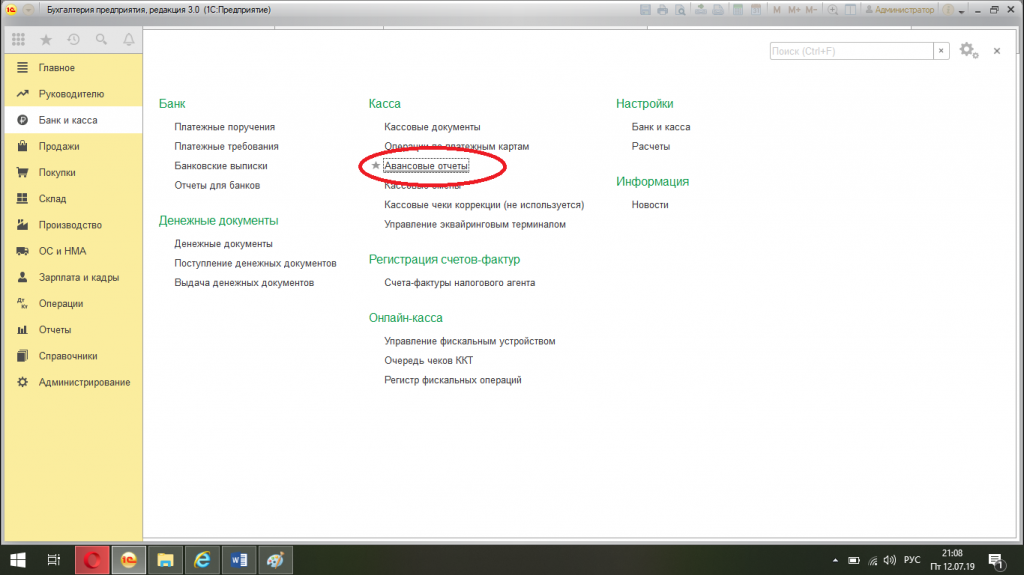

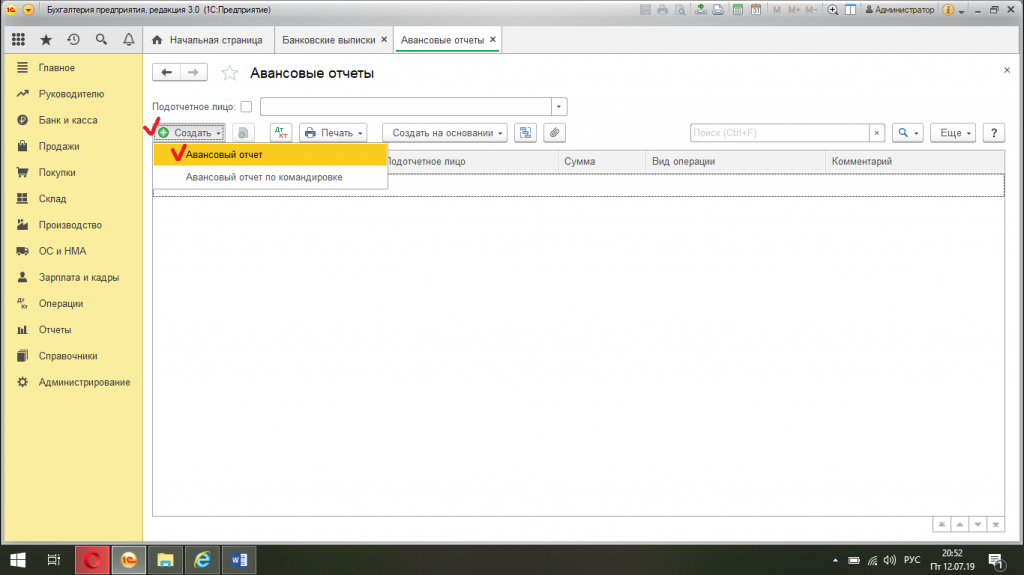

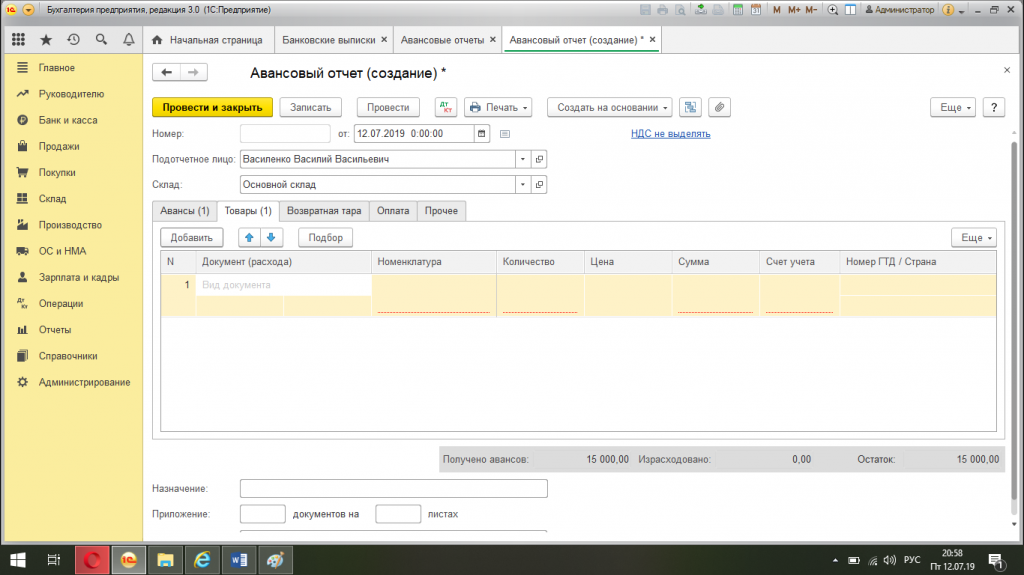

1. Последовательно открываем вкладки: «Банк и касса» — «Авансовые отчеты» — «Создать»

2. Указываем (заполняем документ):

2.1 Номер и дата: заполняется автоматически. Так же можно изменить.

2.2 Организация: поле заполняется автоматически или выбираем, если в программе данные по нескольким предприятиям.

2.3 Подотчетное лицо: выбираем и списка.

2.4 Склад: указываем, если приобретались ТМЦ. Можно указать «основной»

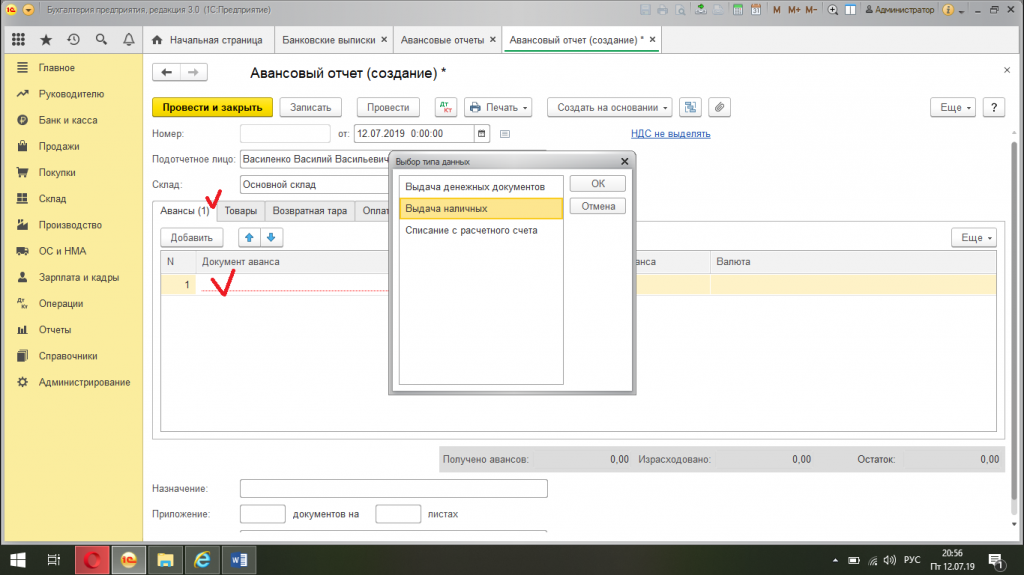

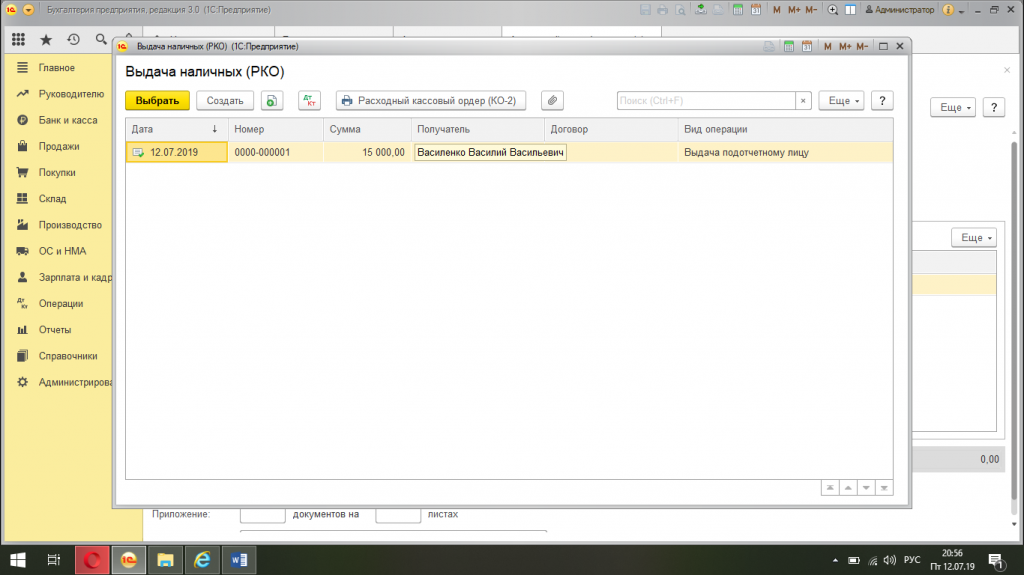

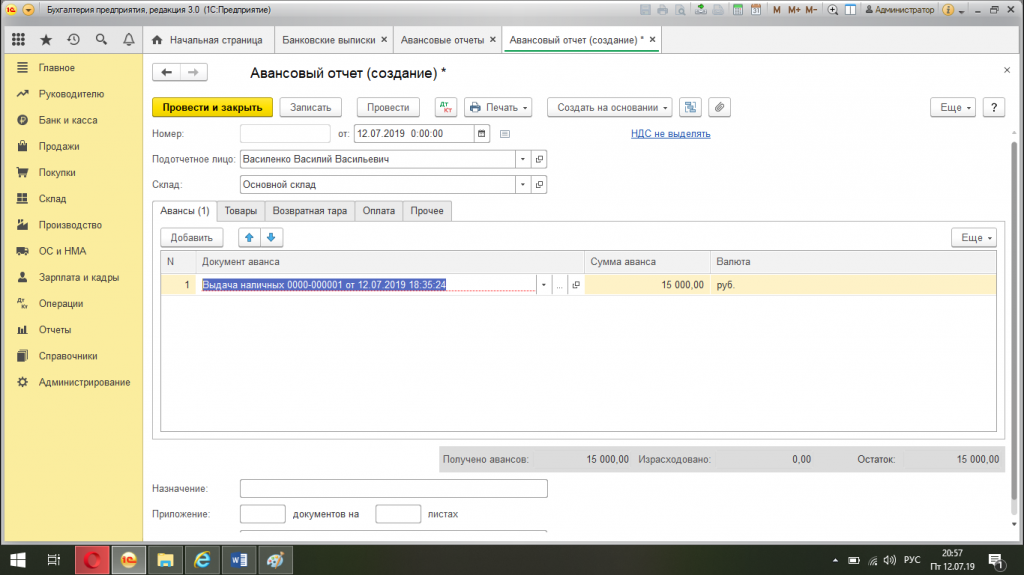

3. Вкладка «Авансы». Нажимаем «добавить» и выбираем в появившемся окне «выдача наличных» или «списание с расчетного счета» (в зависимости от того, каким образом сотрудник получал авансовые деньги), далее выбираем нужный документ из списка, по которому предоставляется отчет.

4. Вкладка «Товары». Заполняем, если сотрудником приобретались какие-либо материальные ценности или оказывались услуги в пользу Организации, для этого наживаем «добавить» и приступаем к заполнению таблицы

4.1 Документ: пишем наименование документа, например: «Товарный чек № 2551265 от 11.07.2019 г.»

4.2 Номенклатура: например «канцелярские товары», выбираем и списка или создаём нужную группу товаров или услуг.

4.3 Количество: 1.

4.4 «Сумма»: указываем сумму, которая в данном чеке.

4.5 «НДС»: выбираем «с НДС» или «без НДС» (смотрим в чеке)

4.6 Если есть счет-фактура на приобретенные ТМЦ, то нужно пролистать таблицу далее и заполнить вкладку «поставщик», выбрать и списка или создать на основании прописанных в счет-фактуре полных реквизитов. Далее поставить галочку в колонке с названием «СФ» (счет — фактура) и в следующей колонке указываем дату и номер счет-фактуры.

4.7 «Счет учета»: 10.09 (при покупке материалов) или 41 (товары), формируется автоматически на основании выбранной или созданной группы товаров или услуг в номенклатуре (заполняется в начале таблицы).

4.8 «Счет НДС»: 19.03, формируется так же автоматом (правильность формирования проводок лучше сразу проверять)

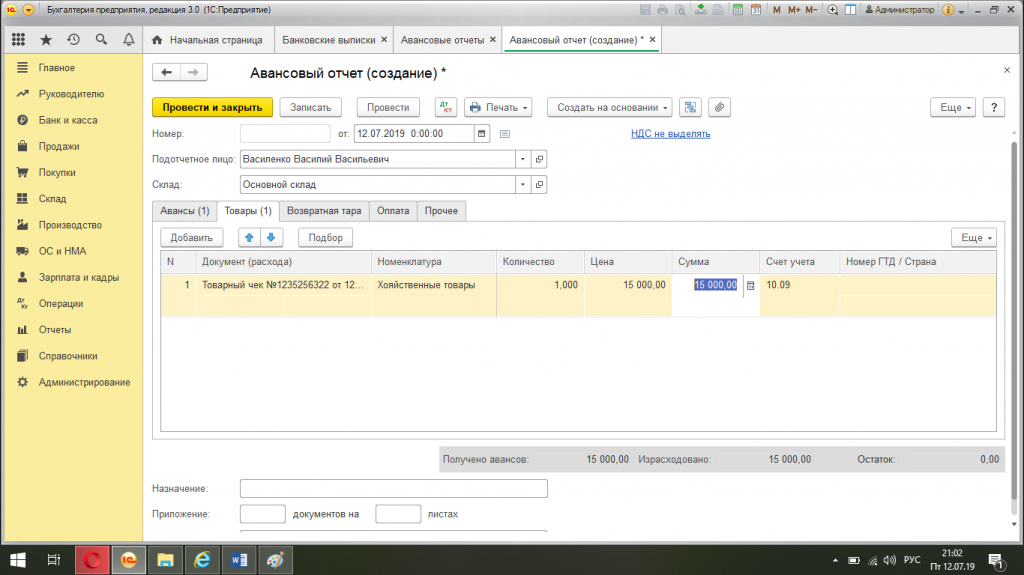

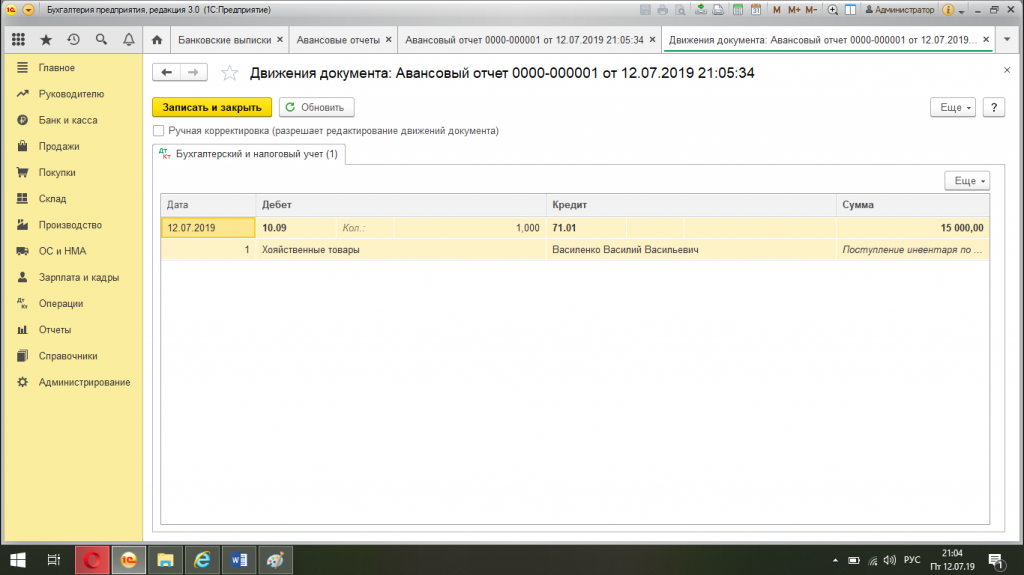

5. Проводим документ и смотрим какие проводки сформировались. При оформлении, например, покупки ТМЦ образуется следующая проводка: Дебет 10.09, Кредит 71.01.

6. Выводим документ на печать, собираем подписи.

Для того, чтобы проверить правильность созданных документов в 1С, формируем оборотную сальдовую ведомость по счету 71.01 за нужный период и просматриваем отраженные суммы напротив ФИО сотрудников. Через эту ведомость удобно контролировать подотчетных лиц и вовремя напоминать о задолженности или необходимости отчитаться.

Подписанный авансовый отчет храним с аккуратно подколотыми чеками, квитанциями, проездными документами, счетами – фактурами, накладными в папке с отчетами, как правило, не менее четырех лет.