Вопрос недели: возврат средств при отсутствии кассы

Вопрос: Если директор ООО брал деньги в подотчет, может ли он остатки не истраченных средств не возвращать в кассу, так как кассы у организации в принципе нет. А если возвращает , то нужно ли для таких операций устанавливать кассу?

Сообщаю Вам следующее:

Срок возврата неизрасходованных денежных средств складывается из следующих периодов:

— срока, на который средства выданы (или периода от даты выдачи до даты возвращения из командировки);

— времени, отведенного руководителем для возвращения денежных средств.

Если подотчетные суммы были получены для командировочных целей, то отчитаться о своих тратах работник должен в течение 3 рабочих дней со дня фактического возвращения из командировки.

Нормативно закрепленного срока для составления авансового отчета в ситуации, когда деньги выданы для целей, не связанных с командировкой работника, нет. Поэтому такой срок надо установить самостоятельно в локальном нормативном акте. Это может быть, к примеру, инструкция по порядку расчетов с подотчетными лицами.

Не забудьте также, что руководитель организации должен определить сроки, в течение которых подотчетное лицо должно вернуть остаток неизрасходованных сумм.

Применение ККТ при выдаче/возврате подотчетных сумм. Выдача денежных средств под отчет и возврат сотрудником в организацию неизрасходованных денежных средств, ранее выданных ему под отчет, не образуют природу расчета в смысле Федерального закона N 54-ФЗ. Поэтому в данных случаях ККТ не применяется.

Документы КонсультантПлюс для ознакомления:

Документ 1

- Каков порядок возврата неизрасходованных подотчетных сумм

8.1. Срок возврата подотчетных сумм

О расходовании полученных наличными сумм подотчетное лицо обязано отчитаться (то есть представить авансовый отчет) в следующие сроки (пп. 6.3 п. 6 Указания N 3210-У):

- в течение трех рабочих дней после окончания срока, на который выданы средства;

- в течение трех рабочих дней со дня фактического возвращения из командировки (независимо от срока, указанного в приказе или заявлении) (п. 26 Положения о служебных командировках);

- в течение трех рабочих дней со дня выхода на работу после отпуска (болезни) в случае, если в этот период истек срок, на который были выданы подотчетные суммы.

Срок для отчета по суммам, полученным в безналичной форме, установлен только для расходов по командировкам — это те же самые три дня с момента возвращения (п. 26 Положения о служебных командировках). Для всех остальных случаев его придется установить самостоятельно в локальном нормативном акте (например, в инструкции по порядку расчетов с подотчетными лицами).

После получения отчет надо проверить, руководитель должен его утвердить, а остаток неизрасходованных сумм подотчетное лицо должно возвратить в кассу. Эти действия также совершают в сроки, определенные руководителем (пп. 6.3 п. 6 Указания N 3210-У).

Таким образом, срок возврата неизрасходованных денежных средств в конечном итоге складывается из следующих периодов:

- срока, на который средства выданы (или периода от даты выдачи до даты возвращения из командировки);

- времени, отведенного руководителем для возвращения денежных средств.

Пример определения даты возврата подотчетных сумм

Денежные средства выданы 22 марта 2019 г. на срок до 29 марта 2019 г. В соответствии с инструкцией по порядку расчетов с подотчетными лицами для возврата неизрасходованных сумм отводится пять рабочих дней с момента окончания срока, установленного для представления авансового отчета.

При таких условиях подотчетное лицо должно представить отчет не позднее 3 апреля 2019 г. и вернуть деньги в кассу не позднее 10 апреля 2019 г.

8.2. Оформление возврата подотчетных сумм

Неизрасходованный остаток подотчетной суммы необходимо вернуть.

Если остаток вносится в кассу организации наличными, то операцию оформляют приходным кассовым ордером и записью в кассовой книге в общеустановленном порядке. Подотчетному лицу надо выдать квитанцию к приходному кассовому ордеру в подтверждение получения от него денег (пп. 5.1 п. 5 Указания N 3210-У). Отметку о возврате остатка подотчетной суммы сделайте также в авансовом отчете, указав в нем внесенную сумму, номер и дату приходного кассового ордера.

Если же остаток подотчетной суммы возвращается с банковской карты подотчетного лица на расчетный счет организации, то рекомендуем напомнить подотчетнику указать назначение платежа — «Возврат подотчетной суммы». В авансовом отчете и в этом случае отразите сумму возвращенного остатка, а также реквизиты перевода.

Возврат неизрасходованного остатка подотчетной суммы отразите в бухгалтерском учете.

Документ 2

Вопрос: Сколько времени дается подотчетнику для того, чтобы он составил авансовый отчет о расходовании полученных ранее подотчетных денег?

Ответ: Сроки для составления авансового отчета зависят от того, для каких целей был получен аванс.

Так, если подотчетные суммы были получены для командировочных целей, то отчитаться о своих тратах работник должен в течение 3 рабочих дней со дня фактического возвращения из командировки. Причем независимо от срока, который указан в приказе или заявлении на выдачу аванса . Также не имеет значения, как был получен аванс: в наличной форме или безналичной (на банковскую карту работника).

Если же наличные деньги были выданы на другие цели, то подотчетник должен составить авансовый отчет в течение 3 рабочих дней после окончания срока, на который выданы средства .

В случае когда указанные сроки пропущены по причине болезни или отпуска работника, он должен отчитаться о своих тратах в течение 3 рабочих дней со дня выхода на работу .

Если работник вовремя не отчитался о полученном авансе, проверяющие могут счесть, что он получил доход. И потребуют уплаты НДФЛ и страховых взносов .

Так, если подотчетные деньги остались в распоряжении работника, то страховые взносы рекомендуется начислять на наиболее раннюю из дат :

— или на дату списания задолженности, если принято решение об отказе от удержания/взыскания (в том числе путем прощения долга работнику);

— или на дату истечения месячного срока на удержание подотчетных сумм из зарплаты, если решение об удержании в течение этого срока не принято. Если в дальнейшем долг будет возвращен, надо будет сделать перерасчет страховых взносов.

НДФЛ с денег, оставшихся в распоряжении работника, надо исчислить на дату списания задолженности . Это наиболее ранняя из дат :

— или дата, с которой взыскание стало невозможно. К примеру, дата истечения срока исковой давности;

— или дата принятия руководителем решения о прощении долга или иного решения об отказе от взыскания.

Удержать НДФЛ надо за счет любых денежных доходов работника .

Нормативно закрепленного срока для составления авансового отчета в ситуации, когда деньги для целей, не связанных с командировкой работника, были перечислены ему на карту (получены им безналично), нет. Поэтому такой срок надо установить самостоятельно в локальном нормативном акте. Это может быть, к примеру, инструкция по порядку расчетов с подотчетными лицами.

Не забудьте также, что руководитель организации должен определить сроки, в течение которых подотчетное лицо должно вернуть остаток неизрасходованных сумм .

п. 26 Положения, утв. Постановлением Правительства от 13.10.2008 N 749.

Письмо Минфина от 01.02.2018 N 03-04-06/5808.

Письма ФСС от 14.04.2015 N 02-09-11/06-5250 (п. 5 приложения); Минтруда от 12.12.2014 N 17-3/В-609; Минфина от 16.11.2016 N 03-04-12/67082.

Письма Минфина от 01.02.2018 N 03-04-06/5808; от 24.09.2009 N 03-03-06/1/610.

Документ 3

15 случаев из жизни

Выплата вознаграждений физлицам по договору ГПХ. При осуществлении организацией (индивидуальным предпринимателем) выплаты денежных средств физическому лицу в рамках обязательств по договору гражданско-правового характера применение ККТ не производится (Письмо Минфина России от 10 августа 2018 г. N 03-01-15/56554).

Выдача/возврат подотчетных сумм. Выдача денежных средств под отчет и возврат сотрудником в организацию неизрасходованных денежных средств, ранее выданных ему под отчет, не образуют природу расчета в смысле Федерального закона N 54-ФЗ. Поэтому в данных случаях ККТ не применяется.

Расчеты через подотчетных лиц. ККТ применяется при наличных расчетах с подотчетным лицом организации-покупателя. При этом подотчетник формировать кассовый чек не должен. Наличие у подотчетника доверенности от организации, для которой он приобретает товары (работы, услуги), позволяет организации-продавцу установить, что покупателем является организация. Если у подотчетника нет доверенности, то продавец применяет ККТ в порядке, предусмотренном для расчета с покупателем — физическим лицом.

Продажа имущества/товаров/услуг сотруднику при оплате с помощью удержаний из заработной платы. Удержание из зарплаты работника стоимости продаваемого ему товара (работы, услуги) не требует применения ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона N 192-ФЗ).

Удержание из заработной платы сотрудников в счет компенсации затрат, понесенных в связи с трудовой деятельностью. При удержании денежных средств из заработной платы сотрудника в связи с приобретением бланков трудовой книжки, оплаты мобильной связи и т.п. применять ККТ не нужно, так как подобная операция не относится к понятию «расчеты» для целей Закона N 54-ФЗ.

Удержание из заработной платы стоимости полиса ДМС, приобретенного для родственника сотрудника. Организации не нужно применять ККТ, так как подобная операция не относится к понятию расчетов из ст. 1.1 Закона N 54-ФЗ (Письмо УФНС по Санкт-Петербургу от 25 апреля 2019 г. N 04-24/25293).

Выдача займа от физического лица организации. Если физлицо-заимодавец не является ИП, то организация-заемщик не должна применять ККТ ни при получении займа, ни при его возврате, так как на физлиц правила Федерального закона N 54-ФЗ не распространяются. Если у заимодавца есть статус ИП, но в договоре займа он выступает как обычное физическое лицо, то ККТ тоже не нужна.

Выдача займа от организации физическому лицу. При выдаче займов физлицу на покупку товаров, работ, услуг ККТ применяется с 1 июля 2019 года (п. 4 ст. 4 Закона N 192-ФЗ). Если заем, выданный физическому лицу, является нецелевым (то есть в договоре не указано, на что конкретно выдаются средства), то организации не требуется применять ККТ (Письмо УФНС по Санкт-Петербургу от 25 апреля 2019 г. N 04-24/25293).

Возврат займа от физического лица организации. При возврате займа от физического лица организации, выданного на покупку товаров, работ, услуг, ККТ применяется с 1 июля 2018 года (п. 4 ст. 4 Закона N 192-ФЗ). Если в договоре займа не будет указана его цель, то ККТ применяться не будет (Письмо УФНС по Санкт-Петербургу от 25 апреля 2019 г. N 04-24/25293).

Выплата зарплаты в натуральной форме. При такой операции организации не нужно применять ККТ, так как выплата зарплаты в натуральной форме не относится к понятию расчетов из ст. 1.1 Федерального закона N 54-ФЗ.

Получение членских взносов (в случае НКО). Под членскими взносами, как правило, понимаются денежные средства, которые периодически вносят члены НКО на покрытие расходов, связанных с осуществлением уставной деятельности организации, и на иные цели, не связанные с оплатой полученных товаров, работ, услуг. Таким образом, применение кассы не является обязательным для НКО, поскольку внесение членских взносов не является расчетами по смыслу Федерального закона N 54-ФЗ (Письмо Минфина России от 18 августа 2017 г. N 03-01-15/53110).

Оказание НКО услуг по организации мероприятий. При оказании некоммерческой организацией (НКО) услуг по организации мероприятий законодательством каких-то исключений не предусмотрено, поэтому при осуществлении расчетов с физическими лицами по подобным услугам НКО обязаны применять контрольно-кассовую технику (Письмо УФНС по Санкт-Петербургу от 25 апреля 2019 г. N 04-24/25293).

Продажа доли в уставном капитале физлицу. Реализация доли в уставном капитале считается реализацией имущественного права (Обзор законодательства и судебной практики Верховного Суда Российской Федерации за третий квартал 2007 года, утв. Постановлением Президиума Верховного Суда РФ от 7 ноября 2007 г.). Передаваемое право не является ни товаром, ни работой, ни услугой. Об этом сказано в ст. 38 НК РФ. Поэтому, если организация получает оплату за передаваемое право, обязанность применять контрольно-кассовую технику у нее не возникает.

Оплата аренды имущества у физлица. Ситуация аналогична выплатам по договору ГПХ физлицу — ККТ не применяется (Письмо ФНС России от 14 августа 2018 г. N АС-4-20/15707).

Продажа имущества/товаров физлицу при оплате наличным/безналичным способом. Организации и ИП обязаны применять ККТ с 1 июля 2018 года (п. 1 ст. 1.2, абз. 21 ст. 1.1 Федерального закона N 54-ФЗ) в случае получения оплаты от физических лиц наличным и безналичным способами с использованием электронных средств платежа (далее — ЭСП). К ЭСП относятся: банковские платежные карты; электронные кошельки; банковские переводы через онлайн-банкинг (систему дистанционного доступа к счету типа «Клиент-Банк»); переводы со счетов мобильных телефонов. Но есть исключение: если покупатель вносит оплату через офис банка наличными по квитанции без открытия счета, то до 1 июля 2019 года ККТ не нужна (п. 4 ст. 4 Федерального закона от 3 июля 2018 г. N 192-ФЗ).

Ответ подготовил Консультант Регионального информационного центра сети КонсультантПлюс

Бородкина Елена Васильевна

Возврат подотчетным лицом суммы неизрасходованного аванса

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Сотрудник организации был направлен в командировку. Ему были выданы деньги под отчет. Работник израсходовал меньше выданного.

В какие сроки сотрудник должен вернуть неизрасходованные денежные средства? Как документально оформить возврат? Должен ли сотрудник вернуть деньги в банк? Если работник возвращает деньги в кассу, в течение какого срока необходимо осуществить передачу средств в банк?

Рассмотрев вопрос, мы пришли к следующему выводу:

В настоящее время срок, в течение которого в кассу должны быть возвращены неизрасходованные подотчетные суммы, устанавливается организацией самостоятельно. Соответствующее решение руководителя может быть оформлено приказом или иным распорядительным документом.

Неизрасходованные подотчетные суммы могут быть возвращены как в кассу, так и через банк. Однако такие деньги в случае их внесения в кассу в дальнейшем подлежат обязательной сдаче на банковский счет, расходовать их на какие-либо цели напрямую из кассы нельзя.

При этом возвращенные подотчетным лицом наличные денежные средства могут храниться в кассе организации неограниченное время, но при условии, что при этом не нарушается установленный организацией лимит остатка денежных средств.

Обоснование вывода:

Порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами, а также упрощенный порядок ведения кассовых операций ИП и субъектами малого предпринимательства установлен указанием Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У).

30 ноября 2020 в Указание N 3210-У был внесен ряд существенных изменений (смотрите указание Банка России от 05.10.2020 N 5587-У). В частности, из абзаца 2 подп. 6.3 п. 6 Указания N 3210-У исключено положение об обязанности подотчетного лица отчитаться за выданные ему под отчет денежные средства в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу. Из новой редакции абзац 2 подп. 6.3 п. 6 Указания N 3210-У следует, что руководитель юридического лица (ИП) самостоятельно устанавливает срок, в течение которого подотчетное лицо обязано предъявить главному бухгалтеру или бухгалтеру (при их отсутствии — руководителю) авансовый отчет.

Таким образом, в настоящее время срок, в течение которого в кассу должны быть возвращены неизрасходованные подотчетные суммы, устанавливается организацией самостоятельно. Соответствующее решение руководителя может быть оформлено приказом или иным распорядительным документом.

Положений, обязывающих подотчетное лицо возвращать неизрасходованные подотчетные суммы непосредственно на расчетный счет, положения действующего законодательства не содержат. Т.е. эти средства могут быть возвращены как в кассу, так и через банк. Однако нужно учитывать, что из п. 1 Указания N 5348-У следует, что наличные деньги, сданные подотчетным лицом в кассу по ранее выданному ему авансу, по своему экономическому содержанию не подпадают под источники поступления наличных денег, из которых может осуществляться расходование наличных денежных средств. Поэтому такие деньги подлежат обязательной сдаче на банковский счет. Расходовать их на какие-либо цели напрямую из кассы нельзя. Смотрите письмо Банка России от 09.07. 2020 N 29-1-1-ОЭ/10561; Вопрос: Подотчетное лицо вернуло неизрасходованные деньги в кассу. Можно ли эти деньги выдать другому подотчетному лицу, или их нужно сначала сдать в банк? (ответ Банка России, июль 2020 г.)*(1)

Конкретных сроков для передачи в банк наличных денежных средств, поступивших в кассу организации, в том числе возвращенных подотчетными лицами авансов, Указание N 5348-У и другие законодательные акты также не устанавливают.

Вместе с тем следует учитывать, что при ведении операций с наличными денежными средствами юридические лица должны хранить наличные деньги в кассе только в пределах лимита остатка денежных средств (п. 2 Указания N 3210-У). Накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплат социального характера, включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом в эти дни кассовых операций. В других случаях накопление юридическим лицом наличных денег в кассе сверх установленного лимита остатка наличных денег не допускается (абзацы 7 и 8 п. 2 Указания N 3210-У).

Таким образом, возвращенные подотчетным лицом наличные денежные средства в виде сумм неизрасходованного аванса могут храниться в кассе организации неограниченное время, но при условии, что при этом не нарушается установленный организацией лимит остатка денежных средств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

20 февраля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) Пунктом 1 Указания N 5348-У определено, что организации и ИП при расчетах между собой, а также при расчетах с физлицами вправе производить выплаты за счет наличных денег, поступивших в кассу с банковского счета.

Без предварительного зачисления на банковский счет расходование из кассы наличных денег возможно строго в пределах установленных лимитов и только при осуществлении операций, закрытый перечень которых приведен в абзацах 3-11 п. 1 Указаний N 5348-У. Минуя расчетный счет, данные операции можно осуществлять при условии соблюдения определенных требований к целям расходования денежных средств, источникам их поступления в кассу и субъектному составу (смотрите дополнительно письмо Банка России от 02.06.2020 N 44-14/1282).

Так, источниками поступления наличных денежных средств, которые могут быть выданы из кассы (израсходованы сразу, без зачисления на банковский счет), являются:

— выручка за проданные товары, выполненные работы и (или) оказанные услуги;

— страховые премии;

— средства, полученные по договору займа (по договору передачи личных сбережений) (в случае, если участником наличных расчетов является микрофинансовая организация, ломбард, сельскохозяйственный кредитный потребительский кооператив, кредитный потребительский кооператив);

— средства, полученные в качестве возврата основной суммы долга, процентов и (или) неустойки (штрафа, пени) по договору займа (в случае, если участником наличных расчетов является микрофинансовая организация, ломбард, сельскохозяйственный кредитный потребительский кооператив, кредитный потребительский кооператив);

— паевые взносы (в случае, если участником наличных расчетов является сельскохозяйственный кредитный потребительский кооператив, кредитный потребительский кооператив).

Как видим, наличные деньги, сданные подотчетным лицом в кассу по ранее выданному ему авансу, по своему экономическому содержанию не подпадают под источники поступления наличных денег, из которых может осуществляться расходование наличных денежных средств.

Как вернуть подотчетные суммы на расчетный счет организации

Как правильно вернуть подотчетные деньги на счет организации?

В наши дни практически у каждого сотрудника существует зарплатная карта. Именно на эту карту могут быть перечислены деньги в подотчет. С этой же карты через онлайн-банк физлицу удобнее вернуть остаток неиспользованных денежных средств на счет организации.

Как же это сделать на практике?

Во-первых, возможность выдачи и возврата подотчетных денег через расчетный счет на или с зарплатных карт сотрудников или банковских карт привлеченных по гражданско-правовым договорам лиц необходимо закрепить в локальном акте предприятия — например, составить Положение о расчетах с подотчетными лицами или вписать в Учетную политику.

Во-вторых, вернуть подотчетные средства на расчетный счет необходимо, сделав запись «возврат неиспользованных подотчетных сумм» в поле «наименование платежа». Данная запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа подотчетник не указал, что перечисляемые деньги являются возвратом неиспользованной суммы, лучше оформить это пояснительной запиской к платежу.

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией ( пп. 49 п.1 ст. 264 НК РФ , Письма № 03-03-06/1/18005, № 16-15/105572).

Возврат подотчетных сумм на расчетный счет, проводки

Получение денежных средств на расчетные счета организации в бухгалтерском учете оформляются проводками:

Дт 51 Кт 71 — поступили неиспользованные подотчетные средства на банковский счет организации.

Дт 52 Кт 71 — поступили неиспользованные подотчетные средства на валютный счет фирмы организации.

Дт 73 Кт 51, 52 — сотруднику возвращена сумма комиссии банка за перевод.

Дт 91 Кт 73 — комиссия банка признана в расходах.

Две последние проводки оформляются в учете, если в локальном акте предприятия прописана возможность компенсировать комиссию банка.

Оформление возврата остатка неизрасходованных денежных средств подотчетным лицом

Авансовый отчет должен оформляться согласно Приказа ГНАУ от 19.09.2003 г. № 440 «Об утверждении формы Отчета об использовании средств, предоставленных на командировку или под отчет, и Порядка составления указанного Отчета».

В п.2 Порядка составления Отчета сказано:

«За наявності надміру витрачених коштів їх сума повертається платником податку в касу або зараховується на банківський рахунок податкового агента платника податку, що їх надав, до або під час подання зазначеного звіту».

В конфигурации » Управление торговлей для Украины «, редакция 2.3 возврат остатка неиспользованных денежных средств подотчетным лицом оформляется с помощью документа «Приходный кассовый ордер» с установленным видом операции » Возврат денежных средств подотчетником «.

Рассмотрим оформление данной торговой операции на конкретном примере. Пример, приведенный в данном разделе, моделировался в конфигурации «Управление торговлей для Украины», редакция 2.3, версия 2.3.3.4. Данная методика применима также для конфигурации » Управление производственным предприятием для Украины «, редакция 1.2, версия 1.2.7.8.

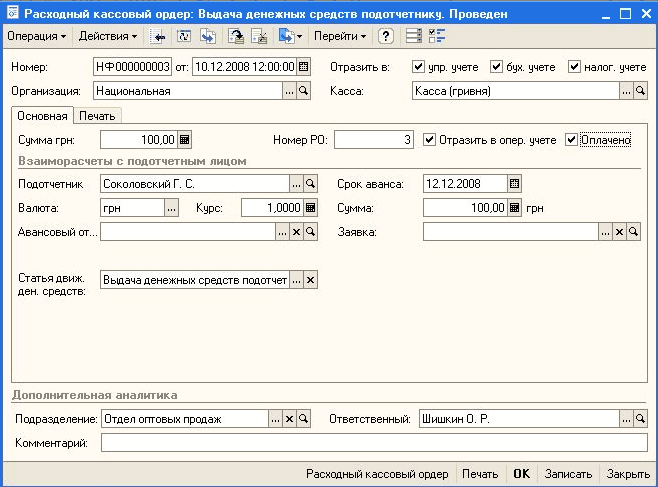

Пример. Подотчетному лицу были выданы денежные средства на закупку кондитерских изделий: 10.12.2008 в размере 100 гривень и 11.12.2008 в размере 200 гривень. Подотчетное лицо закупило кондитерских изделий на сумму 120 гривень. Остаток денежных средств в размере 180 гривень был возвращен в кассу .

Выдача денежных средств подотчетному лицу оформляется с помощью документа «Расходный кассовый ордер» с установленным видом операции «Выдача денежных средств подотчетнику».

Ў Перейти-‘ : Номер: НФ 000000003 от: 10.12.200812:00:00 Ш Отразить в: 0 упр. учете У бух. учете 0 налог, учете Организация: Национальная Касса: Касса гривня» width=»658″ height=»487″ border=»0″>

Ў Перейти-‘ : Номер: НФ 000000003 от: 10.12.200812:00:00 Ш Отразить в: 0 упр. учете У бух. учете 0 налог, учете Организация: Национальная Касса: Касса гривня» width=»658″ height=»487″ border=»0″>

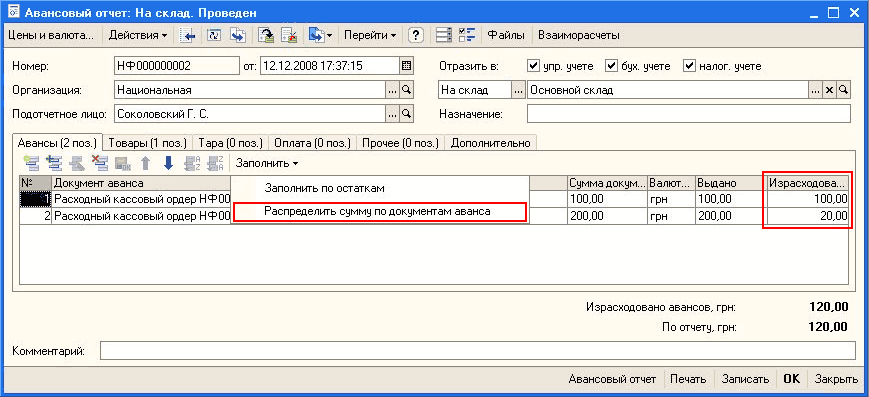

После закупки кондитерских изделий подотчетное лицо оформляет авансовый отчет. В авансовом отчете указывается, на что были истрачены выданные ему денежные средства.

Порядок заполнения авансового отчета должен быть следующий:

- На закладке «Авансы» с помощью кнопки «Заполнить» — «Заполнить по остаткам» автоматически заполняется список тех расходных ордеров, по которым подотчетному лицу были выданы денежные средства, за которые он еще не отчитался (не оформил авансовый отчет)

- На закладках «Товары», «Тара», «Оплата», «Прочее» заполняется информация о том, на что были израсходованы денежные средства.

В приведенном примере денежные средства были израсходованы на закупку кондитерских изделий, поэтому заполняется информация на закладке «Товары».

- После того, как заполнена информация на закладке «Товары» , возвращаемся на закладку «Авансы» и заполняем информацию об израсходованных денежных средствах (графа «Израсходовано»). Распределение израсходованных денежных средств производится автоматически при нажатии на кнопку «Распределить сумму по РКО». В конкретном примере были полностью израсходованы суммы по первому РКО и частично израсходованы суммы по второму РКО.

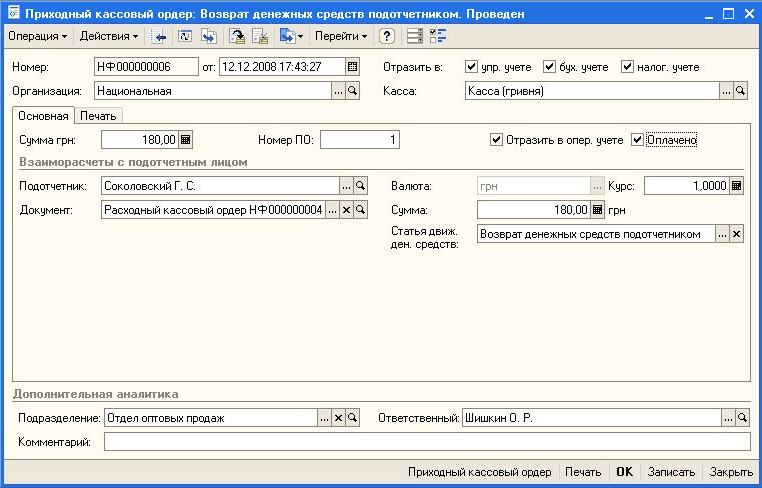

Возврат неизрасходованных денежных средств оформляется документом «Приходный кассовый ордер» с установленным видом операции «Возврат денежных средств подотчетником».

В поле «Документ» нужно указать тот документ «Расходный кассовый ордер» по которому производится возврат денежных средств, при этом сумма возвращаемого остатка будет заполнена автоматически (поле Сумма, грн.).

Полную информацию о взаиморасчетах с подотчетным лицом можно посмотреть в отчете «Ведомость по взаиморасчетам с подотчетными лицами».

В отчете устанавливаем следующий порядок группировки «Подотчетное лицо» — «Расчетный документ». Для того, чтобы в отчете отображалась информация о возвращенных подотчетным лицом денежных средствах на закладке «Дополнительные поля» устанавливаем группировку – «Документ движения (регистратор)».

возврат неизрасходованных денежных средств подотчетным лицом

Добрый день! Уточните, пожалуйста, некоторые моменты — после опубликования письма ЦБ РА от 09.07.2020 № 29-1-1-ОЭ/10561

1.Как поступать в случае, если сначала выдача в подотчет происходит из ДС, полученных от реализации Т и У, а затем подотчетник возвращает неизрасходованные средства в кассу-нужно ли его сдавать на р/с организации? Ведь изначально эти ДС являются выручкой. А в соответствии с п 1 Указаний Банка России от 09.12.19 №5348-У наличные из кассы можно потратить, если они получены от оплаты за проданные товары и оказанные услуги.

2.В письме сказано, что если ДС поступили в кассу с банковского р/с, то при этом расчеты между организацией и физлицами не имеют ограничения. То есть, можно снять наличные ДС на хозрасходы в кассу организации, выдать в подотчет, принять неизрасходованный остаток и снова выдать в подотчет в следующий раз? Ведь изначально ДС поступили с расчетного счета организации.

Если этого делать нельзя, то вопрос № 3

3. Что делать, если возврат неизрасходованных средств составляет 100, 200, 300. руб? Их тоже нужно сдавать на р/с в банк?

Лимит кассы всегда соблюдается.

спасибо за ответ

Добрый день,

В соответствии с п. 1 Указания Банка России от 09.12.2019 N 5348-У, если ваша организация не является микрофинансовой организацией, то источниками поступлений наличных денежных средств в кассу, с целью их последующего расходования (без предварительного зачисления на расчетный счет), могут быть только два:

1. выручка от реализации товаров (работ, услуг)

2. деньги, снятые с расчетного счета организации

Полный перечень целей, на которые может быть потрачена наличная выручка (кроме микрофинансовых организаций), указан в п. 1 Указания Банка России от 09.12.2019 N 5348-У, к ним относятся:

— выплата работникам заработной платы, в том числе, премий, доплаты за сверхурочную работу, оплата простоя и другие подобные выплаты, а также, отпускные

— выплаты работникам социального характера (например, пособия по обязательному социальному страхованию, материальная помощь)

— оплата товаров (кроме ценных бумаг), работ, услуг

— выдача работникам подотчетных денежных средств

— возврат за оплаченные наличными возвращенные товары, невыполненные работы, неоказанные услуги

Соответственно, любые поступления в кассу не с банковского счета, которые не являются выручкой за реализованные товары (работы, услуги) нельзя использовать для оплаты наличными каких-либо расходов, в том числе, на выдачу подотчетных сумм.

К таким поступлениям в кассу относятся, в частности:

— возвращенные авансы от покупателей и переплаты от поставщиков

— возмещенные работниками недостачи

— неустойки (штрафы, пени), возмещение убытка

— полученные займы

— возвращенные займы и проценты по ним

— безвозмездно полученные деньги

— взнос в уставный капитал

— возврат подотчетным лицом неиспользованной суммы выданных средств

Данные разъяснения приведены в Письме Банка России от 09.07.2020 N 29-1-1-ОЭ/10561.

Следовательно, возвращенные подотчетным лицом наличные деньги сначала необходимо внести на расчетный счет, а затем снять, если это необходимо. Справедливости ради следует отметить, что в п.1 ст. 15.1 КоАП отсутствует формулировка, позволяющая оштрафовать за нарушение данного указания. Практики привлечения к ответственности пока нет. Кроме того, если подотчетное лицо вернуло небольшую сумму и Вы вписываетесь в лимит кассы (либо вообще вправе его не устанавливать), то можете накопить и внести на расчетный счет все деньги сразу.

Согласно 6.3 Указания ЦБ РФ от 11.03.2014 N 3210-У, сотрудник, получивший деньги от организации, не позднее трех дней после истечения срока, на который выданы деньги в подотчет, должен сдать в бухгалтерию авансовый отчет с приложением подтверждающих расходы документов. Денежные средства подотчет выдаются на основании распоряжения руководителя организации, в котором указывается срок, на который они выдаются. На сегодняшний день нет никаких ограничений по периоду, на который выдаются деньги подотчет. Срок выдачи утверждает руководитель, и он может быть установлен индивидуально по каждой выдаваемой подотчетной сумме.

В связи с этим, Вы вправе установить любой разумный срок, на который выдаются деньги подотчет, в течение трех дней после окончания установленного срока, сотрудник должен отчитаться о потраченных денежных средствах. Например, для того, чтобы не сдавать в банк денежные средства ежедневно (например, сданные в кассу подотчетным лицом 100 рублей), вы можете установить период на который они выдаются (например, 10 дней). В течение трех дней после окончания установленного срока, сотрудник должен представить авансовый отчет и сдать в кассу организации неиспользованную сумму денег, в том числе, сразу по нескольким выдачам подотчетных средств. В этом случае, в банк можно будет сдавать неиспользованный остаток подотчетных средств – один раз в две недели.