Может ли работать ИП без расчетного счета?

- Законодательство о расчетном счете для ИП в 2021 году

- Работа ИП без открытия расчетного счета в 2021 году

- Когда лучше открывать расчетный счет для ИП

- Личный счет физического лица в работе ИП в 2021 году

- Расчетный счет и НПД в 2021 году

- Итоги

Законодательство о расчетном счете для ИП в 2021 году

Может ли быть ИП без расчетного счета (р/с)? Этот вопрос волнует многих предпринимателей. Для ответа на него обратимся к российскому законодательству 2021 года.

ИП при регистрации своего статуса в ИФНС самостоятельно решает, открывать ему р/с либо нет. Об этом свидетельствует:

- Ст. 861 ГК РФ, которая указывает на то, что расчеты, связанные с предпринимательской деятельностью, производятся по безналу. Наличные расчеты допускаются с применением ограничений, установленных ЦБ РФ.

- П. 4 Указания ЦБ РФ от 09.12.2019 № 5348-У, устанавливающий лимит 100 000 руб. по наличным расчетам в рамках одного договора.

- Ст. 45 НК РФ, которая оговаривает возможность уплачивать налоги наличными деньгами.

Наглядный пример: ИП заключил договор аренды на год с ежемесячной оплатой 9 000 руб. Сумма платежей за весь год в рамках этого договора составляет 108 000 руб. Она превышает лимит 100 000 руб., следовательно, подлежит выплате посредством безналичного расчета.

Обратите внимание! Ст. 23 НК РФ до 2014 года содержала пункт, который запрещал использовать ИП личный счет для предпринимательской деятельности. Несмотря на то что этот пункт утратил силу, данное ограничение фактически действует в 2021 году. Основание: п. 2.2 гл. 2 Инструкции ЦБ РФ № 153-И (ред. от 24.12.2018).

Работа ИП без открытия расчетного счета в 2021 году

ИП без расчетного счета обладает ограниченными возможностями, а используя личный счет, сталкивается с определенными рисками. При этом он осуществляет полноценную предпринимательскую деятельность и отвечает по всем обязательствам как ИП.

Р/с предусматривает платное обслуживание и указывает на прозрачность операций. Поэтому многие предприниматели отдают предпочтение наличным платежам либо открывают личный счет физического лица. Последний намного дешевле и предоставляет больше возможностей, в том числе по лимиту на снятие наличных.

Без р/с предприниматель принимает только наличные деньги, так как в этом случае исключаются все остальные способы расчетов. Невозможны и расчеты, которые производятся посредством банковских карт, интернета (онлайн-платежи). Действуют также иные ограничения:

- сделки на крупные суммы не заключаются из-за лимита;

- при платежах не используются онлайн-сервисы финансовых учреждений, ИФНС;

- трудности наблюдаются при учете финансов, хранении наличных, разграничении личных средств, оформлении кредита.

Внимание! «Наличный» лимит 100 000 руб. не распространяется на выплаты работникам и платежи клиентов (покупателей) — физических лиц.

Когда лучше открывать расчетный счет для ИП

Итак, расчетный счет для ИП нужен либо нет — предприниматель решает самостоятельно. Открыть его можно только при наличии свидетельства о государственной регистрации ИП. Без него банк расчетный счет не откроет, так как оснований для открытия нет и его могут оштрафовать.

Важно! Банк обязан сообщать в ИФНС информацию об открытии, закрытии и изменении счета ИП, физического лица (не предпринимателя) в течение трех дней. Такая норма закреплена в п. 1.1 ст. 86 НК РФ. Сообщение составляется и направляется банком по форме 1114301, утвержденной действующим приказом ФНС России от 28.05.2020 № ЕД-7-14/354@.

Если речь идет об оптовой торговле, где расчеты проводятся с юридическими лицами и другими предпринимателями, то оптимальным вариантом будет использование р/с. Без него не обойтись при расчетах с поставщиками и заказчиками, в случае оказания услуг юридическим лицам, когда речь идет о крупных сделках и в других ситуациях.

Если ИП, к примеру, оказывает услуги населению либо продает товары и не использует при этом безналичные расчеты, то работа без открытия р/c в этом случае будет уместной. Несмотря на то что Инструкция ЦБ № 153-И, по сути, запрещает использование личных счетов для целей предпринимательства, многие ИП вместо р/с применяют в работе именно личный счет.

Какие риски несет ИП при использовании личного счета в предпринимательской деятельности? Ответ на этот вопрос есть в «КонсультантПлюс». Получите бесплатный демодоступ к К+ и переходите к подсказкам экспертов.

Личный счет физического лица в работе ИП в 2021 году

Те, кто считает, что не всегда обязательно открывать расчетный счет для ИП, зачастую используют в работе личный счет. ФНС РФ в письме от 07.05.2020 № БС-4-11/7522@ оговаривает, что налоговое законодательство не запрещает ИП получать оплату за услуги на личную карту, обналичивать ее и затем вносить на р/с.

Между тем последствия такого использования могут оказаться негативными:

- Сделки и финансовые операции по личному счету могут вызвать у банка подозрения на предмет их легальности применительно к ст. 7.1 закона «О противодействии…» от 07.08.2001 № 115-ФЗ.

- Подозрительные операции, особенно с крупными суммами либо с указанием «ИП», банк может заморозить и запросить документы, подтверждающие их законность. При проведении операций, связанных с предпринимательством, могут закрыть счет.

- ИФНС при проверке доходов (расходов) может затребовать объяснения по характеру поступлений (личные, предпринимательские). Если какие-то суммы не отображены в декларации, счет могут заблокировать либо списать по ним задолженность. Причем вне зависимости от того, личные это средства либо нет.

Когда деятельность ИП (юридических лиц) может заинтересовать ИФНС и стать объектом налоговой проверки, читайте в статье «Налоговые проверки в 2021 году — список организаций».

Расчетный счет и НПД в 2021 году

Нужен ли расчетный счет для ИП на НПД? Нет, не нужен, если соблюдается лимит по наличным платежам. Не требуется и ККТ, поскольку чек формируется в мобильном приложении «Мой налог». Там же можно создать справку, подтверждающую доход.

Применять данный режим на протяжении 10 лет вправе лица, которые не подпадают под исключения, определяемые ст. 4 и ст. 6 закона «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ, а также:

- извлекают доход от самостоятельной деятельности;

- не имеют наемных работников и работодателя.

ИП переходит на новый специальный режим для самозанятых добровольно, но при соблюдении условий, установленных ФЗ № 422 от 27.11.2018. Предприниматель на НПД применяет налоговую ставку 6% (или 4% при работе с физлицами), пользуется вычетом, освобождается от уплаты:

- фиксированных общеобязательных страховых взносов;

- НДС, кроме НДС, которым облагается ввоз товаров в РФ;

- подоходного налога с доходов, облагаемых НПД.

Важно! Применять НПД можно до тех пор, пока совокупный доход нарастающим итогом на протяжении года не достигнет 2,4 млн руб. После превышения лимита предприниматель должен подать уведомление в ИФНС о применении иного соответствующего его ситуации режима. В новом году ИП вновь обретает право на применение НПД при условии прохождения регистрации и отказа от иных режимов.

О порядке перехода ИП на НПД, преимуществах и недостатках нового режима для него читайте в статье «Как ИП перейти на самозанятость».

Итоги

Отвечая на вопрос, обязательно ли открывать расчетный счет для ИП, однозначно можно ответить: нет, необязательно. Законодательство РФ не запрещает работать без него, но устанавливает лимит. Наличные платежи не должны превышать 100 000 руб., иначе на ИП наложат административный штраф.

Личный счет физического лица не предназначен для предпринимательской деятельности и ограничивает бизнес. Банк может отказать в подозрительных операциях по нему и закрыть счет. ИФНС в рамках своих полномочий осуществляет контроль над доходами и расходами предпринимателей. Она вправе запросить информацию по счетам ИП у банка и взыскать долги, списав средства, которые на нем значатся.

Расчетный счет: для чего он нужен ИП и организациям, как его выгодно открыть и использовать

Стоит только зарегистрировать ИП или учредить ООО, как со всех сторон начинают поступать предложения по открытию банковского расчетного счета. Многие предприниматели задумываются: «а что мне даст этот расчетный счет, у меня есть личный счет, да и наличку никто не отменял».

Рассказываем, как устроен расчетный счет, как он облегчает жизнь и как его открыть на выгодных условиях.

Читать статью целиком — 7 минут, в статье масса полезных подробностей. Если хотите сэкономить время, читайте последний раздел — собрали там самое главное.

Что такое расчетный счет и зачем он нужен юридическим лицам и ИП

Согласно п. 2.3 главы 2 Инструкции Банка России от 30.05.2014 , расчетный счет — это банковский счет, который открыт организацией или индивидуальным предпринимателем для совершения операций, связанных с бизнесом.

Говоря простыми словами, суть расчетного счета состоит в операциях, необходимых для нормального ведения предпринимательской деятельности. Он позволяет совершать такие операции как:

Уплата налогов и взносов в Пенсионный фонд, Фонд социального страхования.

Перечисление зарплаты сотрудникам.

Расчёт за аренду помещения, за товары, работы или услуги от контрагентов.

Приём платежей от поставщиков и контрагентов.

Участие в государственных тендерах.

Приём оплаты через интернет-эквайринг.

Юридическим лицам расчетный счет помогает действовать в рамках закона. В своём письме от 24.10.2013 Минфин указал , что организации не имеют права оплачивать налоги, штрафы или пени наличными. Единственный вариант для них — перечисление денег с расчетного счета.

Индивидуальные предприниматели не обязаны открывать расчетные счета. Однако ИП, который открыл счет, обладает несколькими важными преимуществами, а именно:

Получает и снимает деньги на выгодных условиях. Комиссии за операции по расчетному счету фиксированы и зависят от тарифного плана. Банки, которые работают с малым и средним бизнесом, обычно предлагают выгодные тарифы.

Может принимать оплату от покупателей через интернет-эквайринг.

Получает процент на остаток средств по счету. Сколько именно — зависит от тарифа.

Чист перед налоговой. По закону предприниматель обязан разграничивать личные финансы и бизнес-финансы. Благодаря расчетным счетам налоговая отслеживает поступления и следит за правильностью уплаты налогов.

Может заключать сделки на сумму больше 100 тыс. руб. Согласно Указанию Банка России от 09.12.2019 № 5348-У , существует лимит наличных расчётов между предпринимателем и юрлицом в рамках одного договора. Если договор заключён на сумму до 100 тыс. руб., можно рассчитаться наличкой. Если сумма сделки больше 100 тыс. руб., разрешена только безналичная оплата.

Например , индивидуальный предприниматель Кирилл заключил договор на поставку товаров сроком 6 месяцев. Оплата в месяц по договору составляет 25 тыс. руб. За первые 4 месяца Кирилл может расплатиться наличкой. А за последние 2 месяца оплата должна идти через расчетный счет. Кирилл может предложить контрагенту заключить несколько договоров вместо одного, чтобы разбить оплату. Но контрагенты редко соглашаются на такие условия. А если налоговая узнает о превышении лимита оплаты наличными, то Кириллу будет грозить штраф до 5 тысяч, согласно ст. 15.1 КоАП . Для организаций штраф суровее: до 50 тыс. руб.

Важно. Самозанятые ИП также могут открывать расчетные счета. Это удобно, если деньги за услуги им перечисляют юридические лица.

Что означают цифры в расчетном счете

Номер расчетного счета состоит из 20 специально подобранных цифр. Цифры подразделяются на группы, и каждая группа имеет своё значение. Посмотрим на примере номера счета сети магазинов Магнит:

407 — номер балансового счета первого порядка. Он показывает, кто открыл счет. С 408 обычно начинается расчетный счет физического лица или ИП. С 407 начинаются счета негосударственных организаций.

02 — номер балансового счета второго порядка, который уточняет вид деятельности. Комбинация 40702 означает, что счет открыла коммерческая организация. 40802: счет принадлежит ИП.

810 — валюта. В нашем примере — это рубли. 840 означает доллары.

3 — контрольный ключ. Он нужен, чтобы проверить правильность счета в целом.

3000 — код подразделения банка, в котором открыт счет.

0100078 — внутренний номер клиента в банке.

Полный порядок расшифровки счетов закреплен в Приложении к Положению Банка России от 27.02.2017 № 579-П . Лучше знать основные правила расшифровки счетов. Так вы сможете в очередной раз убедиться, что контрагент предоставил достоверные сведения о себе.

Как ИП или организации открыть расчетный счет

Первым делом необходимо определиться с банком и подобрать тариф. Вот несколько советов, как выбрать надёжный и удобный банк для бизнеса:

Узнайте, входит ли банк в программу страхования вкладов. Если да, то в случае отзыва лицензии клиент получит свои деньги, но не больше 1,4 млн. руб. Счета ИП и ООО-субъектов малого бизнеса застрахованы именно на эту сумму. Проверить участие в программе страхования можно на сайте Центробанка . Там же на сайте ЦБ, нажмите на название банка и увидите статус лицензии: действует, отозвана или аннулирована. Центробанк активно отзывает лицензии у мелких банков, поэтому будьте осторожны.

Посмотрите, какие тарифы предлагает банк. При выборе тарифа ориентируйтесь на планируемые операции по счету. Собираетесь часто переводить деньги контрагентам — вам нужен счет с большим количеством бесплатных платежей, хотите подключить эквайринг — ищите тариф с низкой комиссией за услуги перевода. Самые гибкие тарифы предлагают банки для малого и среднего бизнеса. Например, в Делобанке есть три тарифа на выбор в зависимости от потребностей бизнеса. Можете перейти по ссылке и ознакомиться с тарифами подробнее .

Выбирайте онлайн-банк. Тогда сможете совершать операции по расчетному счету везде, где есть интернет без привязки к конкретному месту.

Посмотрите, какие есть полезные сервисы . Они круто упрощают предпринимателю жизнь. Например, Делобанк берёт на себя бухгалтерские вопросы, оказывает юридическую поддержку, помогает с подключением эквайринга и куайринга. Если интересно, смотрите полный перечень полезных сервисов Делобанка .

Почитайте отзывы на банковских форумах. Например, на Банки.ру . Возможно, узнаете о скрытых комиссиях, о нерасторопной службе поддержки или о других важных мелочах.

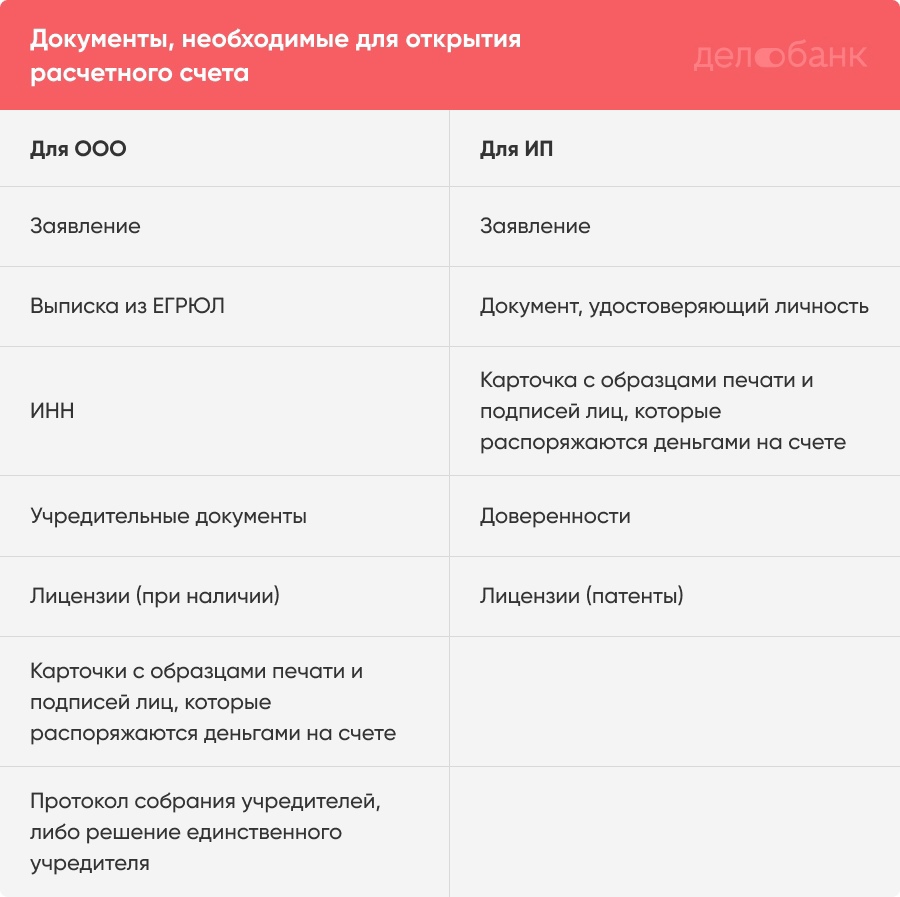

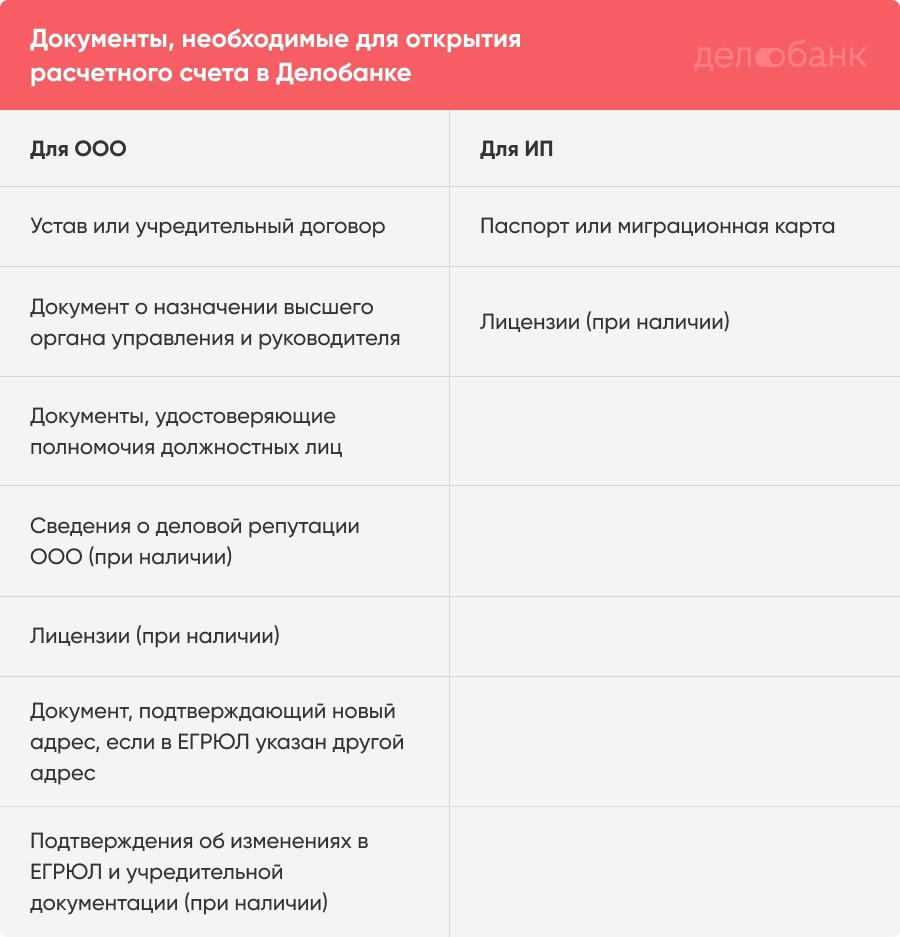

Когда определитесь с банком и тарифом, соберите и предоставьте в банк пакет документов. Список документов указан в инструкции Банка России № 153 :

Это примерный перечень. На практике банки запрашивают разные документы, лучше заранее уточнить на сайте или у менеджера. Например, чтобы открыть счёт в Делобанке, понадобятся:

За документами сотрудник банка приедет прямо к вам в офис или домой в удобное время. Можно подписать договор дистанционно и вообще не встречаться с сотрудниками банка. Делобанк предлагает своим клиентам такой вариант, другие онлайн-банки тоже (наверное).

Если с документами всё в порядке, счет будет открыт в течение одного-трёх дней. Реквизиты счета предприниматель обычно получает в день подачи заявки.

Если ищете, где открыть счёт, попробуйте Делобанк. В нём удобный интернет-банк, разные инструменты для поддержки бизнеса, бесплатное обслуживание при отсутствии оборотов по счету. Открыть счет в Делобанке можно по этой ссылке .

Как организации или ИП закрыть расчетный счет

Клиент может закрыть счет по собственной инициативе. Для этого необходимо:

Погасить задолженности за банковское обслуживание.

Подать заявление на закрытие счета по форме банка. В заявлении должны быть указаны реквизиты для перевода остатка денег, либо отметка о выдаче остатка наличными. Если клиент при открытии счета получал чековую книжку и корпоративную карту, их нужно приложить к заявлению. Дополнительно банк может запросить какие-то документы, например выписку из ЕГРЮЛ.

Получить выписку о закрытии счета.

Процедура закрытия счета займёт около семи дней. Пенсионный фонд и налоговиков о закрытии счета уведомит банк.

В некоторых случаях банк может закрыть или заблокировать счет по своей инициативе. Подробнее об этом читайте в следующем разделе.

Часто задаваемые вопросы

Чем расчетный счет отличается от текущего и корреспондентского? Текущий счет — это счет, который открыт физическим лицом для хранения личных денег. Текущие счета запрещено использовать для операций, связанных с предпринимательством. Корреспондентский счет — это счет, который открыт кредитной организацией (банком). С помощью него банк осуществляет свою деятельность, к примеру покупает акции.

Сколько расчетных счетов может иметь ИП? Согласно ст. 30 ФЗ «О банках и банковской деятельности» , клиент может открыть столько расчетных счетов, сколько ему необходимо. Имеет смысл открыть несколько счетов, если боитесь за сохранность своих денег. Как мы уже говорили, один расчетный счет застрахован на сумму не больше 1,4 млн. руб. Иногда предприниматели открывают несколько счетов в разных банках, чтобы протестировать условия обслуживания, а потом оставляют лишь один счет.

Может ли ИП открыть счет, если есть кредит в другом банке? Закон это не запрещает. И большинство банков нормально относится к кредитам клиента, если кредитная история положительная. В любом случае, один банк откажет открывать счет, — откроете в другом.

Может ли банк самостоятельно закрыть расчетный счет клиента? Банк может самостоятельно закрыть расчетный счет клиента, если на протяжении двух лет по счету не было операций. И другое основание: подозрение в отмывании денег. Расторжение договора РКО — крайняя мера. До этого банк обязательно постарается связаться с клиентом и прояснить ситуацию. Мы уже рассказывали, как не попасть под блокировку счета со стороны банка .

Как пополнить расчетный счет ИП? Предприниматель может пополнить расчетный счет через банкомат (если есть корпоративная карта, привязанная к счету), через кассу, с личной карты или с помощью платёжных систем, таких как Юнистрим и Контакт . Совет: когда вносите на счет личные деньги, укажите назначение платежа. Иначе налоговая расценит поступление как доход от предпринимательства и потребует уплатить налог. Можно так и написать «пополнение счета личными средствами». Если хотите сэкономить на комиссии, пополняйте счет через тот банк, в котором открыт расчетный счет. Либо заранее узнайте размеры комиссий при разных способах пополнения счета и выберите самый выгодный.

Может ли ИП использовать расчетный счет в качестве лицевого для повседневного использования? Индивидуальный предприниматель может тратить деньги с расчетного счета на личные нужды. Но такие траты не должны учитываться в расходах на УСН «доходы минус расходы».

Как ИП снять деньги с рс? Предприниматель может перевести деньги с расчетного счета на текущий счет и снять деньги в банкомате. Это самый простой способ. Если текущий и расчетный счета открыты в одном банке, комиссии не будет. Ещё можно получить деньги в кассе банка по платежному поручению или чеку.

Коротко о главном

Расчетный счет — это банковский счет, который открыт ООО или ИП. С его помощью можно совершать операции, связанные с бизнесом, например оплачивать налоги и взносы, аренду, товары, принимать деньги от клиентов и контрагентов.

Общество с ограниченной ответственностью обязано иметь расчетный счет.

Индивидуальные предприниматели открывают расчетные счета по желанию. Но расчетный счет здорово упрощает ведение бизнеса. ИП может переводить контрагентам суммы больше 100 тысяч рублей, принимать оплату от клиентов через интернет-эквайринг, пользоваться полезными сервисами банка, такими как облачная бухгалтерия или онлайн-касса, получать процент на остаток средств по счету. И самое главное: ИП с расчетным счетом разграничивает личные и бизнес-финансы, и потому реже попадает под прицел налоговых органов. А ещё у такого предпринимателя расширяется перечень контрагентов.

Чтобы открыть расчетный счет, необходимо выбрать банк и выгодный тариф, подать документы и заявление, подписать договор. Ищите банк, который страхует счета своих клиентов, может упростить вам ведение бизнеса, позволяет совершать операции по счету удалённо и имеет хорошие отзывы на банковских форумах.

Самые выгодные тарифы обычно предлагают онлайн-банки для предпринимателей. При выборе тарифа лучше ориентироваться на потребности своего бизнеса и планируемые операции по счету.

Для открытия счета банки запрашивают разные пакеты документов. Обычно это учредительные документы, выписка из ЕГРЮЛ / ЕГРИП, ИНН, карточка с образцами печати и подписей, доверенности, лицензии. Можно уточнить на сайте или у менеджера по телефону.

Открыть счёт

в лучшем банке для ИП

Недорогие и понятные тарифы

отличное начало бизнеса

Возвращайте до 120 000 ₽ в год

Реклама от Яндекс.Бизнес, МАКС и Facebook

Все счета вашего бизнеса в одном окне

- Подгружаем реквизиты контрагентов автоматически

- Подписание платежей в одном интерфейсе

- Ведение единого учёта налоговой нагрузки по всем счетам

Лучший банк для бизнеса

Дарим до 538 000 ₽ при открытии счёта

Быстрый старт торговой точки

Аренда кассы с эквайрингом

Модулькасса, ФН, тариф и регистрация в налоговой. Через 18 месяцев касса в собственности

Торговый эквайринг от 1,35% Аренда за 2 500 ₽ в месяц

Принимайте оплату онлайн

Открыть счёт для ИП — легко

Ответы на популярные вопросы

Вы регистрируетесь на сайте и сразу получаете реквизиты расчётного счёта, которые можно давать партнёрам и клиентам.

После этого мы договариваемся с вами о встрече, чтобы подписать договор на расчётно-кассовое обслуживание. Наш менеджер приедет к вам, или можете сами посетить отделение банка. Подписываете документы, и всё готово — снимайте наличные и совершайте переводы, получайте прибыль и оплачивайте налоги.

Чтобы заключить договор с банком, достаточно паспорта — всё остальное мы находим в реестре и заполняем сами.

- паспорт руководителя компании, данные паспортов учредителей;

- устав организации (если были изменения к уставу необходим действующий устав и все изменения к нему или действующая редакция устава, если устав менялся полностью);

- решение/протокол общего собрания участников, где прописано назначение действующего ЕИО (ГД) либо отдельное решение о назначении действующего ЕИО.

Регистрация на сайте и получение реквизитов занимает не более 5 минут.

В этот же день вы сможете встретиться с нашим менеджером для открытия счета. Встреча займет не более 15 минут.

Да, после открытия счета мы передадим информацию в налоговую и фонд социального страхования.

Да, закон не запрещает юридическому лицу иметь несколько расчётных счетов одновременно. Их может быть 2, 5 или 10 — открывайте, сколько нужно.

Специально для таких случаев мы создали Мультибанк. Вы можете подключить все ваши счета в личном кабинете Модульбанка и работать с ними из одного окна. Финансы компании будут всегда под рукой.

Для банков Сбербанк, Альфа-Банк, Точка, Тинькофф, Райффайзен, Промсвязьбанк, Открытие, ВТБ, Авангард и УБРИР все работает автоматически. Для остальных банков нужно загружать выписку.

Да, все счета ИП и ООО застрахованы Агентством по страхованию вкладов на 1,4 млн рублей.

После открытия счёта вы можете воспользоваться сервисами наших партнеров на специальных условиях и со скидками.

Среди подарков: 10 000 рублей на рекламу от Яндекс.Директ, 3 месяца бесплатной бухгалтерии от сервиса «Мое дело», бонусные средства на корпоративный счет Яндекс.Такси, скидки на перевозки, автоматизацию бизнеса, и многое другое.

Получите до 538 000 Р в виде бонусов от партнеров Модульбанка, пользуйтесь лучшими сервисами и экономьте на доставке, финансовом учёте, поездках и поисках сотрудников.

Да, конечно. Мы оформим за вас полный пакет документов бесплатно. Вам не придется ездить в налоговую, заполнять анкеты, стоять в очереди и подбирать коды ОКВЭД, чтобы открыть бизнес. Подробнее на сайте

Банк продолжает работать непрерывно в установленные «нерабочие дни». Делимся небольшими изменениями графика.

Платежи:

Межбанковские платежи работают:

— 1-3 ноября с 01:00 до 20:45 по Москве

— 5 ноября с 09:00 до 19:45 по Москве

Межбанковские платежи не работают:

Валютные платежи работают:

— 1-2, 5 ноября с 9:00 до 18:00 по Москве

— 3 ноября с 9:00 до 17:00 по Москве

Валютные платежи не работают:

В остальные дни без изменений

4, 6 и 7 ноября работают только внутрибанковские платежи, переводы по номеру карты

Счета:

Счёт вы можете открыть в плановом режиме, независимо от «нерабочих дней». Заявки будем принимать ежедневно.

Закон 115-ФЗ обязывает банки отслеживать операции клиентов и блокировать счета, если есть подозрения о незаконной деятельности.

Мы предупреждаем об этом заранее, чтобы блокировка не стала неприятной неожиданностью. Мы попросим прислать документы, проверим их и разблокируем счёт, если всё в порядке.

Советы, как избежать блокировки:

— Платите налоги со счёта в каждом банке, которыми пользуетесь.

— Старайтесь не снимать и не вносить большие суммы наличных слишком часто.

— Подробно описывайте назначение платежей партнёрам и просите их делать то же самое, когда отправляют оплату вам.

— Работайте с надёжными контрагентами.

— Работайте в соответствии с кодами ОКВЭД.

Либо подключите нашу услугу «Белый бизнес». С ней мы отображаем рейтинг надёжности вашей компании в реальном времени, проверяем контрагентов на добросовестность, отслеживаем налоговую нагрузку и количество переводов физическим лицам.

Внести денежные средства можно безналичным переводом, моментальным переводом с карты и наличными в банках-партнёрах.

Моментальный перевод с карты.

- В личном кабинете вводите данные своей карты, и деньги на счёте.

- Отправляете ссылку владельцу карты, он подтверждает перевод, и деньги приходят к вам.

На Оптимальном и Безлимитном тарифах перевод бесплатный, а на Стартовом – 0,5% от суммы.

Безналичный перевод по реквизитам.Вы или ваш партнёр заполняете платёжку в своём банке и отправляете перевод. Модульбанк зачислит средства на ваш счёт сразу, как только они поступят к нам.

Внесение наличных в банкоматах без комиссии.Внести наличные можно через банкоматы Модульбанка и банков-партнёров: Сбербанк, касса Юнистрим, Бинбанк.

На Стартовом тарифе внесение наличных стоит 0,5% от суммы, а на Оптимальном и Безлимитном – бесплатно.

Вы просто создаёте новый платёж в личном кабинете и отправляете деньги на реквизиты карты физического лица.

На Оптимальном тарифе вы можете выводить до 300 000 рублей без комиссии, а на Безлимитном до 500 000 рублей.

ИП на упрощёнке 6% могут использовать корпоративную карту Модульбанка как свою личную.

Вы можете легко поменять тариф в личном кабинете — подключение уже на следующий день.

Если вы получаете карту, у вас будет 2 счёта: основной и карточный. Оба — расчётные: по ним вы отчитываетесь перед налоговой, получаете и отправляете деньги. В договорах можно указывать любой.

Перевести деньги с одного счёта на другой можно за 2 минуты в мобильном приложении или личном кабинете банка.

Вы получаете карту бесплатно. Когда закончится срок действия — мы перевыпустим её также бесплатно.

На Оптимальном тарифе вы можете пользоваться картой и ничего не платить первый год, после — 300 рублей в год.

На Безлимитном тарифе карта всегда бесплатная.

В банкомате любого банка России. Комиссия будет только за снятие по вашему тарифу в Модульбанке, а банкомат выдаст деньги бесплатно.

Да, за все покупки по карте Модульбанка вы будете получать деньги обратно на счёт каждый месяц.

— 5% за покупки в определённых категориях.

— 0,5% за все остальные покупки

Максимальная сумма кешбэка по одной карте в месяц — 10 000 ₽

Вы можете снять наличные в любых банкоматах любых банков и внести наличные через кассы банков Юнистрим, через терминал и банкоматы Бинбанка. Так нам удается снижать тарифы и предлагать бесплатные услуги.

Мы отправляем платежи с 01:00 до 20:45 по Московскому времени. Даже если вы отправили оплату в 20:20, она уйдёт в этот же день. Чтобы получатель знал, что деньги ушли, вместе с платежом отправьте ему уведомление на почту из личного кабинета в Модульбанке.

Если у вас и вашего партнёра счёт в Модульбанке — вы можете переводить деньги друг другу круглосуточно, в выходные и праздники. Платёж дойдёт за минуту.

Мы не держим деньги у себя — они поступают на ваш счёт через 10 минут после прихода в банк.

В Модульбанке можно открыть счёт в трёх валютах: евро, долларах и юанях.

Вы просто пишете нам в чат, в какой валюте хотите открыть счёт — через час всё готово. Обслуживание валютного счета бесплатное, оно уже входит в ваш тариф.

Чтобы получать денежные средства от иностранной компании, вам понадобится пройти валютный контроль. Мы расскажем, что для этого нужно, сами заполним документы и проследим за сроками, чтобы не было штрафов.

Модульбанк — это не просто расчётный счёт для юридических лиц и предпринимателей, а целая экосистема удобных сервисов для бизнеса.

Зарплатный проект

Зарплатный проект позволяет одной кнопкой выдавать зарплату сотрудникам на карты любых банков и автоматически рассчитывать НДФЛ. Эти деньги не входят в лимиты на переводы физическим лицам.

Бухгалтерия

Бухгалтерия Модульбанка — это команда специалистов, которые имеют опыт обслуживания тысяч клиентов, в 10 раз дешевле штатного бухгалтера.

Работает по принципу «подключил и забыл»: всё посчитаем сами и поможем сэкономить. А наш бухгалтер всегда ответит на любой вопрос.

Для ИП на упрощёнке 6% предоставляем бухгалтера бесплатно.

Касса

Мы сделали кассу, которая помогает в работе и соответствует 54-ФЗ. В неё встроен принтер чеков, сканер штрихкодов и компьютер.

МодульКасса подходит для любого бизнеса: розница, услуги, кафе, курьерская доставка, перевозки и интернет-магазины. Она не привязана к месту: её можно использовать целый день без подзарядки.

Касса имеет готовые интеграции с Яндекс.Кассой, Монетой.ру, Вебмани и 1С-Битрикс.

Торговый эквайринг

Модульбанк подключает торговый эквайринг — оплату банковскими картами в магазине. Это занимает от 1 до 5 дней: по Москве доставим за один рабочий день, в регионы — за три-пять.

Мы предлагаем 4 терминала на выбор, любой способ приобретения: покупка, аренда или рассрочка и низкие комиссии от 1,5%. Деньги покупателей зачисляем на счёт день в день.

Интернет-эквайринг

Принимать оплату от покупателей в интернете помогает интернет-эквайринг.

Клиенты смогут платить любым удобным способом: картой, через электронные кошельки, в интернет-банке, cалонах связи или платёжных терминалах. Деньги придут на расчётный счёт магазина на следующий рабочий день.

За работу интернет-эквайринга Модульбанк берёт только комиссию с покупки, без абонентской платы и платы за подключение. Чем больше оборот, тем ниже комиссия.

Банковская гарантия

Модульбанк выдает гарантию для предпринимателей малого и среднего бизнеса до 11 миллионов рублей и сроком до пяти лет. Открытие расчетного счета, залог и поручители не нужны. Принимаем решение за 15 минут и начисляем деньги за день.

Модульбанк осуществляет интеграцию с:

ПланФакт, ШАРК ID, КУБ, Контур.Эльба, Финолог, Дзен-мани, Битрикс24, Точка, Портал E-Blank, Мой склад, Seeneco, АГРО24, Первая онлайн бухгалтерия, amoCRM, Оптеум, Sauri, Моё Дело

Подробно об API с инструкциями и документациями здесь: api.modulbank.ru

Да, вы можете подключить несколько компаний и отслеживать их счёта в одном интернет-банке.

Зайдите в личный кабинет и нажмите «зарегистрировать новую компанию». Подключение компании доступно только генеральному директору.

Модульбанк — это первый банк в России, который начал работать с малым бизнесом. Мы хорошо знаем потребности российского бизнеса и первыми на рынке запускаем продукты под них: бесплатную бухгалтерию, зарплатный проект на любые карты, открытие расчётного счёта с телефона.

Уже 150000 клиентов ведут бизнес с Модульбанком, и каждый месяц к нам присоединяются 12 тысяч предпринимателей.

Модульбанк заточен под предпринимателей. У нас быстрое круглосуточное обслуживание, безопасный и удобный личный кабинет и полезные сервисы для бизнеса.

Мы создаём продукты специально для малого бизнеса. Так для ИП на упрощёнке 6% мы предлагаем бесплатную бухгалтерию; для розницы — удобные кассы под 54-ФЗ; зарплатный проект для сотрудников на карты любых банков и с автоматическим подсчётом налогов.

Служба поддержки отвечает в чате, в мобильном приложении, по телефону, в скайпе и соцсетях. В среднем вопросы клиентов мы решаем за 5 минут, но нам не жалко потратить столько времени, сколько потребуется. Сотрудники поддержки помогают клиентам круглосуточно, а на телефонный звонок мы отвечаем за три секунды, чтобы вам не пришлось слушать автоответчик.

Может ли ИП работать без расчетного счета

Предприниматели, работающие за наличку, не обязаны открывать расчетный счет. Но со счётом может быть удобнее, а в некоторых случаях он обязателен по закону. Если вы сомневаетесь, открывать ли счёт, статья поможет сделать выбор.

Нужен ли расчетный счет для открытия ИП

Когда вы будете регистрировать ИП, никто не спросит о реквизитах расчётного счёта. Всё наоборот: его можно открыть только после регистрации. Хотя зачастую предприниматель находит подходящий банк заранее, регистрирует ИП с его помощью, через интернет — и затем сразу получает работающий расчётный счёт.

Плюсы и минусы расчетного счета

Работать со счётом удобно:

- Расчетный счет поможет сотрудничать с неограниченным кругом лиц, например, c теми, кто не любит платить наличкой.

- Нет ограничений на суммы договоров: не действует лимит в 100 000 рублей, как при оплате наличными.

- Можно быстро делать безналичные переводы физлицам, юрлицам, налоговой и фондам.

- Средства на счете находятся под защитой банка. Вклады малого бизнеса застрахованы на сумму 1,4 млн ₽.

Конечно, перед началом работы предприниматель должен знать и о неприятных сторонах:

- Банки обязаны активно контролировать клиентов по 115-ФЗ. Они будут следить за подозрительными платежами и уплатой налога. Если у финмониторинга банка будут вопросы, придётся разбираться и присылать документы. В худшем случае счёт заблокируют — но обычно это бывает, если предприниматели игнорируют сообщения от банка.

- У налоговой есть доступ к вашему счёту. По запросу в банк она может получить список ваших платежей, сопоставить со сведениями из налоговой декларации и проверить на наличие серых схем.

- Налоговая имеет право списывать деньги без вашего одобрения, если вы оказались должником по налогам, взносам или штрафам.

Пользоваться счётом рискованно, если бизнес существенно нарушает закон: пользуется схемами оптимизации налогов, участвует в обналичке и платит зарплату нетрудоустроенным работникам.

Часто предприниматели переживают, что будут зря платить абонентскую плату. Бизнес только зарождается, помещение ремонтируется — и вроде бы открывать счёт рано, это просто приведёт к лишним расходам. Мы не записали этот пункт в минусы, потому что банки часто предлагают специальные тарифы для начинающих ИП, без абонентской платы. Бывает и другой вариант: абонентская плата есть, но она появляется не с первого месяца работы.

Сейчас банки активно привлекают малый бизнес, поэтому тарифы для начинающих получаются выгодными. Также они помогают открыть ИП, подключить кассу, дарят подарки от партнёров. Всё с простым расчётом: если предприниматель начнёт пользоваться счётом, это будет длится годы, и банк много заработает в будущем.

Можно ли использовать личный счет для предпринимательской деятельности

Личный счёт не предназначен для предпринимательской деятельности — ст. 848 ГК РФ. Это условие банки обычно прописывают в договорах — п. 2.2 и 2.3 Инструкции Банка России № 153-И. Вряд ли кто-то заметит, если вы пару раз получите оплату от клиента, но из-за регулярных платежей могут возникнуть проблемы:

- С банком. Банк может попросить объяснить подозрительные операции или даже заблокировать счёт.

- С налоговой. Если налоговая узнает хотя бы об одном бизнес-платеже, она будет исходить из того, что все поступления на ваш счёт — незарегистрированные доходы, а все перечисления физлицам — вознаграждения по договору ГПХ или зарплата. Придётся отбиваться от вопросов и налоговых доначислений.

Да и некоторые контрагенты будет против такого формата работы.

Может ли ИП платить налоги наличными

Законом это не запрещено, просто неудобно. Вы можете подготовить платёжный документ на сайте налоговой или в Эльбе, а потом прийти в отделение банка и оплатить налоги там.

Порядок открытия расчетного счета в банке

Когда бизнес масштабируется, а продажи растут, пора задуматься об открытии расчетного счета. Это упростит работу ИП и ООО, а также поможет предпринимателю наладить рабочие процессы. В статье вы найдете практические советы и рекомендации.

- Выбираем банк

- Уровень надежности

- Тарифы и условия

- Бонусы

- Сеть и партнеры

- Подготовка документов

- Для организаций

- Для ИП

- Обязательно ли открывать расчетный счет

- Можно ли работать без РКО

- Дальнейшие действия

Завести расчетный счет могут юридические и физические лица. Но если первым он нужен для ведения бизнеса, то вторые могут обойтись обычным банковским депозитом. Как завести расчетный счет и какой финансовой организации доверить заработанные деньги, разберемся в статье.

Выбираем банк

Частные предприниматели до мая 2014 года были обязаны отчитываться перед налоговой, фондом страхования и пенсионным фондом о том, что открыли расчетный счет. Сейчас эту информацию в ведомства подают сами финансовые организации.

Всегда лучше перепроверять информацию и уточнять в каждой службе о поступлении данных, иначе начислят штрафы. Перед открытием расчетного счета нужно выбрать валюту операций и учитывать другие факторы.

Уровень надежности

Многие банки предоставляют услуги комплексного РКО. Но если посмотреть на факты, то мы увидим, как ежегодно количество банков с лицензией в РФ уменьшается.

Так, в 2018 году банковская система лишилась 77, в 2019 году – 38, а в 2020 сократилась еще на 36 банков. Иными словами, ежегодно ЦБ отбирает лицензии, останавливая работу финансовых компаний и ставя под удар клиентов кредитной организации.

Перед тем, как открыть счет:

- внимательно изучите информацию о банке;

- оцените его надежность и степень доверия;

- выбирайте крупную организацию с отличной репутацией, положительными отзывами клиентов;

- узнайте мнение партнеров по бизнесу и коллег;

- проверьте наличие лицензии у банка на сайте ЦБ.

Государственная поддержка банка не дает 100% гарантию сохранности ваших денег в выбранной организации, но прибавляет уверенность в надежности.

В большинстве банков платежи обрабатываются вручную операторами, что отнимает часы и даже дни. Уточните у представителя, насколько этот процесс автоматизирован — это позволит ускорить рабочие процессы.

Многие думают, что банки с госучастием недостаточно гибки по отношению к своим клиентам, могут долго решать простые проблемы. Кроме того, крупные банки будут пристально следить за операциями, и в случае малейшего подозрения на недобросовестное сотрудничество моментально заморозят все транзакции.

Тарифы и условия

Чем больше услуг предоставляет банк — тем выше абонентская плата. Она составляет от 0 до 5 тысяч рублей. Сразу определитесь, какие опции вам необходимы, а какие будут лишними.

Предприниматели не ограничены законом в количестве открываемых расчетных счетов. Можно завести (по необходимости) несколько с разными тарифными планами, а в дальнейшем на практике определить для себя наиболее оптимальный.

Открытие нескольких счетов также поможет защитить средства, если один из банков приостановит деятельность.

Государство обязуется вернуть часть средств клиенту банка, который обанкротится, или в случае отзыва лицензии. Максимальное страховое покрытие для ООО и ИП составит 1,4 млн рублей.

Возможно, есть смысл открывать расчетные счета в разных кредитных организациях, чтобы обезопасить свои средства, если обороты компании достаточно велики.

Бонусы

Банк может предложить полезные опции. Например, Совкомбанк предлагает бесплатное обслуживание первые 3 месяца. Также можно бесплатно получить установку терминала, ведение отчетности, льготы при кредитовании, выпуск карт для сотрудников и многое другое.

Некоторые финансовые организации предлагают кешбэк при выполнении ряда обязательных условий. Если предложение кажется слишком щедрым, а тариф очень низким, внимательно изучите условия предоставления услуг: возможно, вам придется переплачивать отдельно за некоторые опции, или банк выставит повышенный процент за снятие средств в кассе или пополнение.

Расчетный счет и РКО — понятия разные, но тесно связанные между собой.

Расчетный счет выступает в роли виртуальной ячейки, на которую поступают деньги от эквайринга (оплаты товаров и услуг картой), где безопасно хранятся ваши средства.

РКО — виртуальная касса, через которую проходят все операции с поступившими деньгами: оплата налогов, перечисление денег сотрудникам на карту, безналичные операции с партнерами.

Сеть и партнеры

Заводя расчетный счет, вы регистрируете и бизнес-карту, которая будет к нему привязана. Важно уточнить, насколько широко представлена сеть банкоматов, чтобы было удобно снимать наличные с карты и не тратить время на поиски и поездку в отделение для получения денег в кассе.

Также нужно уточнять количество банков-партнеров, которые не берут комиссию за использование карты в своих банкоматах. Это снизит расходы и сэкономит время.

Что включает бизнес-карта:

- привязана к расчетному счету;

- действует как обычная дебетовая карта;

- есть возможность выпуска нескольких карт с установленным лимитом — пользоваться могут несколько человек или все сотрудники компании;

- помогает снизить НДС — документально подтвержденные расходы не облагаются налогом;

- начисляет кешбэк и дает возможность участвовать в различных акциях;

- дает процент на остаток.

Подготовка документов

Список документов для РКО не полностью регламентируется законом. Каждый банк дополняет его своими требованиями для понимания прозрачности и законности сотрудничества. Для заведения РКО необходимы документы по стандартному списку.

Для организаций

ООО при открытии РКО необходимо предоставить:

- свидетельство о государственной регистрации (ОГРН);

- доказательство постановки на учет в налоговой службе (ИНН/КПП);

- свидетельство из ЕГРЮЛ;

- учредительный документ;

- доказательство фактического юридического адреса (например, договор аренды);

- заранее выбранные коды Росстата;

- удостоверение личности руководителя;

- подписанный приказ о его назначении;

- карточка с образцом печати и подписями руководителей организации.

Для ИП

ИП для открытия РКО необходимо предоставить:

- доказательство государственной регистрации;

- доказательство постановки на учет в налоговой службе;

- выписка ЕГРИП;

- удостоверение личности предпринимателя;

- коды Росстата;

- карточка с образцом печати и подписями руководителей организации.

Банк вправе воздержаться от ведения расчетного счета клиенту после проверки службы безопасности. Основаниями послужат подозрения на незаконную деятельность, искажение предоставленной информации, сокрытие данных или отсутствие подтверждения юридического адреса.

Обязательно ли открывать расчетный счет

Закон не обязует ИП или ООО открывать расчетный счет. Но его отсутствие провоцирует определенные трудности.

- может быть ограничение в выборе партнеров по бизнесу: гражданский кодекс содержит требования к финансовым операциям между ООО и ИП только через перевод и расчетный счет, то есть схема «с карты на карту» точно не подойдет;

- налоги от юридических лиц должны поступать вовремя и только через расчетный счет, а это невозможно без РКО;

- в торговой точке, где предусмотрена оплата наличными, должен быть установлен кассовый аппарат; отсутствие счета исключает возможность безналичной оплаты, а это грозит убытками.

Максимальные штрафы за отсутствие кассового аппарата достигают 100% неучтенных денег и грозят приостановлением деятельности до двух лет.

Можно ли работать без РКО

Начинающие бизнесмены легко обходятся без РКО: если обороты компании минимальны, нет надобности подключать эквайринг, а стремление сэкономить на банковских услугах велико. Но учитывая, что наличными пользуются все реже, переходя на безналичный расчет, то подключение РКО становится необходимостью.

Без РКО обходится большинство самозанятых, принимая оплату за свои услуги или товары на личный счет физлица. И у налоговой службы не возникает претензий: самозанятый должен подписать соглашение на оказание услуг и заплатить налоги со своих доходов. В случае, когда подписание договора не требуется, самозанятый тоже принимает деньги на личный счет физлица и также оплачивает налоги в личном кабинете приложения или на сайте «Мой налог».

Без расчетного счета обходятся те, кто работает по серой схеме – перевод с карты на карту или зарплата в конверте. Если налоговая обнаружит теневые махинации, то санкций не избежать: нарушителю грозят штрафы, блокировка личного счета и автоматическое списание неустоек.

Дальнейшие действия

После предоставления в банк пакета документов и проверки службой безопасности можно подписывать договор. Банк получает проверенного клиента, а вы — отрывной талон с номером и датой открытия расчетного счета.

Далее настройте интернет-банкинг под свои нужды и используйте его для развития бизнеса.

Артем владеет сетью магазинов более 5 лет. В самом начале предпринимательской деятельности он сам собирал и отправлял по почте заказы из своего интернет-магазина. Оплату принимал по серой схеме на личную карту физлица. С целью сэкономить, конечно.

Со временем заказов стало очень много, сумма среднего чека увеличилась в разы — как и ежедневные поступления на карту. Банк, в котором обслуживался Артем, заметил эту активность и заподозрил признаки экстремизма (по словам владельца бизнеса).

Итог: счет предпринимателя был заблокирован навсегда, разбирательства длились долго и ни к чему не привели.

Тогда Артем открыл расчетный счет и вышел из тени. Деньги с него не выводит, а использует для оплаты услуг транспортных компаний и счетов поставщиков. Именно поэтому он не заводит бизнес-карту.

По словам Артема, РКО — это очень удобный инструмент для оплаты аренды, счетов и перечисления зарплаты сотрудникам.

Итак, вам нужно завести РКО. Что делать:

- Выберите банк, зарегистрированный в России.

Изучите все предложения и условия предоставления услуг.

- Определитесь с валютой своего счета.

Доллары и евро подойдут, если вы занимаетесь экспортными и импортными операциями, их можно добавить к рублевому договору.

- Определитесь с тарифом.

Для начинающих компаний с минимальным оборотом есть низкие ставки и даже бесплатное обслуживание.

- Подготовьте документы и их копии.

Для организаций нужна нотариальная доверенность всех бумаг. Если копии будет делать банк, то за это в большинстве случаев придется платить.

- Обратитесь в отделение банка для открытия счета.

Либо сделайте это дистанционно. Например, Совкомбанк откроет расчетный счет за 60 минут и предложит лучшие условия.