Формула расчета среднегодовой стоимости основных средств

- Расчет средней стоимости основных средств

- Расчет среднегодовой стоимости ОС

- Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

- Итоги

Расчет средней стоимости основных средств

Средняя стоимость основных средств (ОС) имеет алгоритм расчета, аналогичный применяемому при определении среднегодовой (т. е. средней за год) стоимости, но используется при подсчете авансовых платежей по налогу на имущество за отчетные периоды, продолжительность которых равна 1 кварталу, полугодию и 9 месяцам (п. 2 ст. 379 НК РФ).

Алгоритм расчета средней стоимости ОС зафиксирован в абз. 1 п. 4 ст. 376 НК РФ. Он предполагает суммирование остаточной стоимости объектов на первые числа месяцев отчетного периода и на первое число месяца, наступающего после его завершения. Сумма делится на число участвующих в расчете слагаемых. В расчете не принимают участие данные по объектам:

- не являющимся облагаемыми налогом на имущество;

- облагаемым этим налогом от иного объекта (кадастровой стоимости).

Для наглядности пояснений определим среднюю стоимость ОС на примере данных.

ООО «Экспресс-стирка» осуществляет деятельность в качестве прачечной самообслуживания в Москве. В собственности у фирмы имеются облагаемые налогом ОС в виде линии электропередач и нежилого помещения под прачечную. Помещение является объектом, для которого налоговой базой служит кадастровая стоимость, поскольку предназначено для обслуживания бытовых нужд населения (подп. 2 п. 4 ст. 378.2 НК РФ). По итогам 1-го квартала в бухгалтерском учете отражены такие данные:

Линия электропередач, стоимость, руб.

Нежилое помещение, стоимость, руб.

В расчете средней стоимости ОС используется остаточная стоимость линии электропередач, определенная как разница между первоначальной стоимостью и амортизацией. Она равна:

(309 051 + 305 372 + 301 693 + 298 014) / 4 (количество отчетных месяцев + 1) = 303 533 руб.

Все подробности расчета средней стоимости имущества для расчета авансовых платежей по налогу на имущество разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ бесплатно и переходите в Путеводитель по налогу на имущество организаций.

Налог по нежилому помещению, имеющему базой кадастровую стоимость, рассчитывается отдельно.

Расчет среднегодовой стоимости ОС

Среднегодовая стоимость ОС применяется при подсчете суммы налога на имущество за налоговый период, продолжительность которого составляет 1 год (п. 1 ст. 379 НК РФ). Здесь в расчете (осуществляемом по тому же принципу, что и определение средней стоимости) участвуют 13 сумм (на первые числа всех месяцев года и на последний его день). Алгоритм расчета среднегодовой стоимости ОС описан в абз. 2 п. 4 ст. 376 НК РФ.

ВАЖНО! При расчете среднегодовой стоимости основных средств по организациям, зарегистрированным или ликвидированным (реорганизованным) на протяжении года также берется целое число месяцев в году, а не число месяцев фактического действия организации (письмо Минфина РФ от 16.09.2004 № 03-06-01-04/32).

Рассчитаем среднегодовую стоимость на примере реорганизуемой организации.

В том же году ООО «Экспресс-стирка» приняло решение о присоединении к более крупной прачечной организации. Дата завершения реорганизации приходится на 23 июля. По итогам деятельности с апреля по 23 июля в бухгалтерском учете отражена стоимость линии электропередач:

Линия электропередач, стоимость в руб.

Среднегодовая стоимость основных фондов: формула расчета

Основные средства – особая форма средств труда, для которых характерно долговременное использование. На предприятиях их применяют в течение нескольких производственных циклов, а это требует постепенного списания стоимости путем начисления амортизации. Для проведения учета и соответствующих расчетов требуется среднегодовая стоимость основных фондов. Вычислить ее можно несколькими способами, каждый из которых имеет свои формулы и особенности.

Для чего нужна среднегодовая стоимость ОС?

Все основные средства требуют расчета амортизационных отчислений. Это позволяет распределить финансовую нагрузку на весь срок эксплуатации объекта, а не отразить ее только в том месяце, когда приобретают ОС. Расчет амортизации возможен в случае, если известна среднегодовая стоимость основных фондов, формула расчета которой будет рассмотрена позднее.

Но это не единственная причина, вынуждающая рассчитывать такую стоимость. Необходима она еще и для расчета налога на имущество. Ведь организации должны выплачивать его по закону.

Но это не единственная причина, вынуждающая рассчитывать такую стоимость. Необходима она еще и для расчета налога на имущество. Ведь организации должны выплачивать его по закону.

Нередко на предприятии хотят оценить и то, насколько интенсивно используются основные средства. Для вычисления соответствующих показателей используется среднегодовая стоимость основных производственных фондов, формула для расчетов которой позволяет рассчитать, например, фондоотдачу с высокой точностью.

Но прежде чем переходить к разбору способов расчета среднегодовой стоимости, необходимо разобраться с ее разновидностями и понять, для чего нужна каждая из них.

Какие виды стоимости ОС бывают?

В правовых актах, связанных с основными средствами, даются определения или упоминаются разные виды стоимости ОС. Говоря про стоимость основных фондов, может иметься в виду одна из следующих ее разновидностей:

| Разновидность стоимости | Определение | Особенности |

| Первоначальная | Включает в себя затраты на приобретение или создание объекта ОС, его доставку до места использования и монтаж, необходимый для последующей работы с ОС. | Вычисляют для расчета нормы амортизации и последующих отчислений. На основе этой стоимости определяют прибыльность, рентабельность имеющихся у организации активов. |

| Восстановительная | Стоимость объекта ОС по состоянию на дату совершения последней переоценки. | Позволяет произвести пересчет затрат в соответствии с ценами и тарифами на конкретную дату. |

| Остаточная | Это первоначальная или восстановительная стоимость ОС за вычетом суммы имеющегося износа. | При помощи нее можно определить % износа ОС. Позволяет заранее составлять план на ремонт или замену объекта. |

| Ликвидационная | Та стоимость ОС, по которой его реализуют или списывают. | Может быть равна нулю, если все амортизационные отчисления по объекту ОС будут сделаны. |

| Среднегодовая | Если имеется в виду среднегодовая стоимость основных производственных фондов, то для ее расчета на предприятии может быть использовано несколько формул. | Может рассчитываться из данных баланса или же на основании информации о вводе и выбытии основных фондов. |

Способы расчета среднегодовой стоимости ОС

Если на предприятии необходимо рассчитать среднегодовую стоимость ОС, то специалист может использовать один из имеющихся вариантов. Прежде чем выбрать какой-то конкретный способ, необходимо задать себе следующие вопросы:

- для каких целей понадобилось производить расчет стоимости;

- насколько важна точность полученного результата.

Например, если не нужна точная среднегодовая стоимость основных фондов, формула без учета месяца введения и списания ОС будет самой простой и подходящей. Если же высокая точность обязательна, то учитывать этот месяц будет необходимо. Рассмотрим же имеющиеся способы расчета подробнее.

Базовая формула для определения стоимости

Чаще всего используют следующую формулу:

Здесь за начальную цену берут стоимость 1 января нужного года, а конечную – за 31 декабря этого же года.

У бухгалтера может возникнуть вопрос, как определить стоимость основных производственных фондов на конец года. В этом случае следует воспользоваться такой формулой:

Использовать эти формулы можно только в том случае, если за основу берется балансовая стоимость остаточных средств. Другие разновидности стоимости в этом случае применять нельзя.

Формула для расчета полной учетной стоимости

Если же бухгалтеру требуются точные расчеты, то базовую формулу ему применять нельзя. В таком случае важно будет, когда произошло списание ОС или их ввод в эксплуатацию. Если предприятие хочет вычислить показатели фондоотдачи, например, то делать расчеты среднегодовой стоимости следует по такой формуле:

Все параметры здесь те же самые, единственное исключение – используются показатели М1 и М2, которые указывают сколько месяцев уже прошло со дня ввода в эксплуатацию или со дня списания ОС.

Формула для расчета хронологической стоимости

Еще более точные расчеты можно получить, рассчитав среднее значение стоимости по каждому месяцу, используя для этого самую первую формулу для расчета средней, только брать значения уже не на начало и конец года, а на начало и конец каждого месяца. После же все среднемесячные значения складываются и делятся на 12 месяцев, откуда и получается среднегодовая стоимость ОС.

Определение стоимости по значениям из баланса

Можно определить среднегодовую стоимость, воспользовавшись данными баланса. В этом случае будет применена следующая формула:

- Сб – это балансовая стоимость основных средств;

- Св – стоимость введенных в эксплуатацию средств;

- Сл – стоимость списанных объектов ОС;

- М – сколько всего месяцев текущего года уже прошло;

- Мф – в течение скольких месяцев расчетного года использовались ОС.

Заключение

Каждый из методов расчета среднегодовой стоимости имеет свои особенности, требует знания определенных параметров. Если же точные расчеты не требуются, то проще всего использовать базовую формулу.

Формула расчета среднегодовой стоимости основных средств

Для каких целей рассчитывается среднегодовая стоимость основных средств

Бухгалтеры и пользователи отчетности определяют значение среднегодовой стоимости основных средств (ССОС) для разных целей. В зависимости от поставленной цели будет меняться и формула расчета.

Во-первых, ССОС является налоговой базой по налогу на имущество организации. Напомним, что с 2019 года данный налог рассчитывается исключительно с недвижимости. Движимое имущество перестало быть объектом налогообложения. Поэтому для подстановки в формулу среднегодовой стоимости основных средств потребуются данные бухгалтерского учета по недвижимым объектам, причем только по тем, которые не были оценены по кадастровой стоимости.

Во-вторых, расчет ССОС потребуется для анализа состояния и динамики стоимости ОС. Также на основании этого показателя пользователи отчетности могут проанализировать эффективность использования активов.

Алгоритмы вычислений представим далее.

Как рассчитать среднегодовую стоимость основных средств для налога на имущество организаций

Базу по имущественному налогу организаций необходимо рассчитывать, руководствуясь положениями Налогового кодекса, который предписывает воспользоваться формулой:

Остаточная стоимость имущества определяется:

Первоначальная стоимость формируется по дебету счетов 01, 03. Однако не весь дебетовый остаток по счетам будет включаться в расчет. Потребуются сведения аналитического учета, ведь, как мы уже отмечали, оговариваемое бюджетное обязательство определяется только со стоимости недвижимости. Накопленная амортизация собирается по кредиту счета 02. Для расчета среднегодовой стоимости в целях исчисления налога также потребуются данные по амортизации недвижимости.

ВАЖНО! При вводе объектов недвижимости в эксплуатацию их стоимость будет участвовать в исчислении налоговой базы лишь со следующего месяца. Для определения ССОС необходимы показатели остаточной стоимости на 1-е число месяца. Причем хозоперации, участвующие в формировании таких показателей, должны быть проведены до 00 часов 00 минут соответствующих дат. Операции же, проводимые в течение этого дня, не подлежат учету. То есть даже если активы оприходованы 1 марта, они войдут в расчет базы только по состоянию на 1 апреля (письмо Минфина от 16.12.2011 № 03-05-05-01/97).

Как найти среднегодовую стоимость основных средств по данным бухгалтерского баланса

Бухгалтерская отчетность, включающая несколько отчетных форм, — доступный источник для анализа состояния предприятия, его финансовой устойчивости, рентабельности активов и т. д.

Если пользователям (инвесторам, учредителям, кредиторам) потребуется проанализировать эффективность использования имеющихся основных средств, им наверняка понадобится значение среднегодовой стоимости основных средств — формула, представленная ниже, основывается на цифрах бухбаланса. Чаще всего используются показатели из строки 1150 «Основные средства».

ССОС = (Балансовая стоимость ОСнач. + Балансовая стоимость ОСкон.) / 2.

Полученная величина может быть использована для анализа значений фондоотдачи, фондоемкости, рентабельности основных средств и т. д.

ОБРАТИТЕ ВНИМАНИЕ! Не исключены и исследования по определенным видам ОС, например по оборудованию, непосредственно участвующему в производственном процессе. Тогда придется обратиться к расшифровкам строк бухгалтерского баланса или их детализации.

Примеры расчета среднегодовой стоимости ОС

Разберем, как рассчитывается ССОС, на примере.

Организация владеет основными средствами (счет 01), остаточная стоимость которых за минусом амортизации (счет 02) составляет в тыс. руб.:

- на 01.01.2019 — 4150, в т. ч. объекты недвижимости — 3200,

- на 01.02.2019 — 4100 и 3170 соответственно,

- на 01.03.2019 — 4050 и 3140,

- на 01.04.2019 —4000 и 3110,

- на 01.05.2019 — 3950 и 3080,

- на 01.06.2019 — 3900 и 3050,

- на 01.07.2019 — 3850 и 3020,

- на 01.08.2019 — 3800 и 2990,

- на 01.09.2019 — 3750 и 2960,

- на 01.10.2019 — 3700 и 2930,

- на 01.11.2019 — 3650 и 2900,

- на 01.12.2019 — 3600 и 2870,

- на 01.01.2020 — 3550 и 2840.

Все указанные стоимости включаются в строку 1150 бухбаланса.

Для определения базы по налогу на имущество найдем среднегодовую остаточную стоимость основных средств по формуле, приведенной во втором разделе нашей статьи. При этом нам понадобится информация только по недвижимому имуществу:

ССОС = (3200 + 3170 + 3140 + 3110 + 3080 + 3050 + 3020 + 2990 + 2960 + 2930 + 2900 + 2870 + 2840) / 13 = 3020.

Таким образом, налоговая база составляет 3 020 тыс. руб. Для расчета самого налога этот показатель умножается на ставку, максимальное значение которой установлено на уровне 2,2%. Регионы вправе понижать процент ставки.

Для вычисления среднегодовой стоимости основных средств по строке 1150 в балансе понадобятся значения только на начало и на конец года всех основных средств:

ССОС = (4150 + 3550) / 2 = 3850.

При наличии других показателей деятельности организации (выручки, себестоимости, прибыли и т. д.) можно проанализировать, насколько эффективно основные средства используются при ведении бизнеса.

Значение ССОС может понадобиться для определения налога на имущество и для финанализа отчетности. Формула для вычисления так же, как и данные по основным средствам, участвующим в расчете, зависит именно от цели. Так, в целях налогообложения имущества потребуются сведения аналитического учета об объектах недвижимого имущества. Для проведения анализа отчетности данные берутся из бухгалтерского баланса.

Больше полезной информации — в рубрике «Бухгалтерский учет».

Формула среднегодовой стоимости основных фондов

Понятие среднегодовой стоимости основных фондов

Среднегодовая полная учетная стоимость ОС (основные средства, фонды) вычисляется бухгалтерами для следующих целей:

- составление соответствующей бухгалтерской и статистической отчетности,

- определение имущественной налоговой базы;

- достижение внутренних целей управленческого и финансового характера.

Полная учетная стоимость ОС представляет собой первоначальную цену объекта, которая корректируется на сумму переоценки (обесценивание). Переоценка может быть вызвана реконструкцией, дооборудованием, модернизацией, достройкой и частично проведенной ликвидацией.

При эксплуатации основные фонды подвержены износу, при этом они полностью или частично теряютпервоначальные свойства. По этой причине расчет среднегодовой стоимости основных фондов оказывает влияние на расчет остаточной стоимости.

Остаточная стоимость вычисляется путем вычитания из суммы первоначальной стоимости суммы амортизационных отчислений.

Основные фонды, как правило, переносят свою стоимость наготовые изделия в течение достаточно длительного периода, который может включать несколько циклов. По этой причине организацию учета организуют таким образом, что происходит единовременное отражение и сохранение исходной формы, включая потери цены во времени.

Классификация основных средств

Перед тем, как рассмотреть формулу расчета среднегодовой стоимости основных средств, следует рассмотреть классификацию основных фондов.

К основным производственным фондам (средствам) можно отнести:

- Здания, представляющие собой объекты архитектуры, которые предназначены для создания условия труда (гараж, склад, цех и др.).

- Сооружения, включающие в себя объекты инженерно-строительного типа, которые используются для осуществления процесса перевозки (мост, тоннель, устройства пути, система водоснабжения и др.).

- Передаточные устройства (передача электроэнергии, газо- и нефтепроводы).

- Машины и оборудование (пресс, станок, генератор, двигатель и др.).

- Измерительные устройства.

- Электронно-вычислительная и другая техника.

- Транспортные средства (локомотив, автомобиль, кран, погрузчик и др.),

- Инструмент и инвентарь.

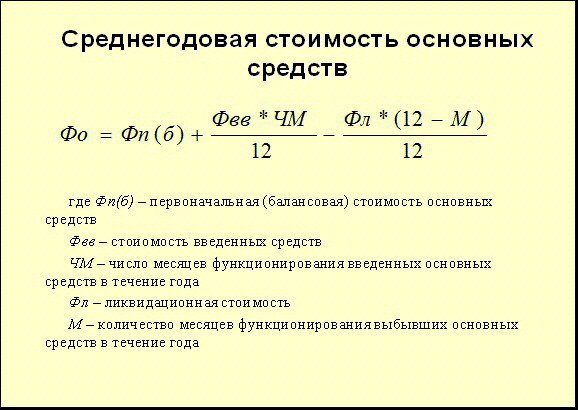

Формула расчета среднегодовой стоимости основных фондов

Для расчета среднегодовой стоимости основных фондов применяют следующую формулу:

С = Спн + (Свв * ЧМ) / 12 — (Свбх ЧМв) / 12.

Здесь С пн – первоначальная стоимость ОС,

Свв – стоимость введенных ОС,

Чм – число месяцев функционирования введенных ОС,

Свб – стоимость выбывших ОС,

Чмв – число месяцев выбытия,

Формула расчета среднегодовой стоимости основных средств использует все показатели по первоначальной стоимости, складывающейся на момент приобретения. Если в организации происходила переоценка основных средств, то стоимость принимается на дату последней переоценки.

Формула среднегодовой стоимости основных фондов по балансу

Формула расчета среднегодовой стоимости основных фондов может рассчитываться по сведениямбухгалтерского баланса. Этот метод используют при определении показателей рентабельности предприятия.

Формула расчета среднегодовой стоимости основных фондов по балансу представляет собой сумму показателей по строке бухгалтерского баланса «Основные средства» в концеотчетного года и в конце базисного года (предыдущего), далее сумма делится на 2.

Для расчета по формуле используют информацию из оборотно-сальдовой ведомости, котораяохватывает операции не только за период в целом, но и по каждому месяцу в отдельности.

Формула расчета среднегодовой стоимости основных фондов по балансу выглядит следующим образом:

С = R + (W × ЧM) / 12 – [D(12 — L)] / 12

Здесь R – стоимость ОС первоначальная,

W – стоимость ОС введенных,

ЧМ – количество месяцевдействия вводимых ОС,

D – стоимость ОС ликвидационная,

L – количество месяцев работы выбывших ОС.

Примеры решения задач

01.03 – 80 тыс. руб.,

01.10 – 125 тыс. руб.

На выбытие были учтены следующие основные фонды:

01.02 – 13 тыс. руб.,

01.08 – 82 тыс. руб.

На 31.12.15 года – 350 тыс. руб.,

На 31.12.16 года – 100 тыс. руб.,

Известно, что в марте введено в эксплуатацию основных средств на сумму 75 тыс. руб., в сентябре на сумму 125 тыс. руб.

Копирование материалов с сайта возможно только с разрешения

администрации портала и при наличие активной ссылки на источник.

Среднегодовая стоимость основных средств

Среднегодовая стоимость основных средств (ОС) — показатель, который необходим любому бухгалтеру для расчета налога на имущество. Как рассчитать показатель, откуда взять формулу, расскажем ниже.

Содержание статьи

- Формула расчета среднегодовой стоимости основных средств

- Расчет средней стоимости основных средств с примером

- Расчет среднегодовой стоимости основных средств с примером

- Как определить среднегодовую стоимость основных средств по балансу в тыс. руб

Формула расчета среднегодовой стоимости основных средств

Поскольку порядок уплаты налогов зафиксирован в Налоговом кодексе, формулу расчета любого налога можно найти именно там. Не исключение и налог на имущество.

Налоговой базой для исчисления имущественного налога служит среднегодовая стоимость объектов основных средств.

Подробный порядок расчета описан в п. 4 ст. 376 НК РФ.

СГС = (А1 + А2 + А3 + А4 + А5 + А6 + А7 + А8 + А9 + А10 + А11 + А12 + В1) / 13, где

СГС — среднегодовая стоимость;

А1 — остаточная стоимость на 1 января;

А2–А12 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — это порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В1 — остаточная стоимость на 31 декабря.

В знаменателе формулы стоит число 13 — это количество месяцев в налоговом периоде, увеличенное на единицу (12 + 1). В числителе в итоге также складывается 13 показателей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Расчет средней стоимости основных средств с примером

Средняя стоимость отличается от среднегодовой стоимости тем, что используется только при расчете авансовых платежей по налогу на имущество.

Пример формулы расчета средней стоимости за полгода:

СС = (А1 + А2 + А3 + А4 + А5 + А6 + В1) / 7, где

СС — средняя стоимость;

А1 — остаточная стоимость на 1 января;

А2–А6 — остаточная стоимость имущества на 1-е число каждого месяца, где цифра — порядковый номер месяца (например, А3 — остаточная стоимость на 1 марта);

В1 — остаточная стоимость на 1 июля.

В отличие от формулы расчета среднегодовой стоимости, в приведенной формуле все показатели берутся по состоянию на 1-е число месяца, данные на конец месяца не используются.

Обратите внимание! В расчетах не используется остаточная стоимость объектов, не облагаемых налогом на имущество или учитываемых по кадастровой стоимости.

Пример. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование.

Остаточная стоимость основных фондов в рублях:

на 01.01.2018 — 589 000;

на 01.02.2018 — 492 000;

на 01.03.2018 — 689 000;

на 01.04.2018 — 635 000.

В феврале было закуплено новое оборудование, в результате чего остаточная стоимость на начало марта стала выше.

Рассчитаем среднюю стоимость за январь — март:

СС = (589 000 + 492 000 + 689 000 + 635 000) / 4 = 601 250.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Расчет среднегодовой стоимости основных средств с примером

Как мы уже писали выше, среднегодовая стоимость нужна для расчета годового имущественного налога.

Рассмотрим пример расчета СГС. ООО «Авто-джаз» занимается ремонтом автомобилей премиум-класса. На балансе «Авто-джаза» числится ремонтное оборудование. В течение года оборудование не приобреталось и не списывалось. Ежемесячная амортизация составила 37 000 рублей.

Остаточная стоимость в рублях:

на 01.01.2018 — 989 000;

на 01.02.2018 — 952 000;

на 01.03.2018 — 915 000;

на 01.04.2018 — 878 000.

на 01.05.2018 — 841 000;

на 01.06.2018 — 804 000;

на 01.07.2018 — 767 000;

на 01.08.2018 — 730 000;

на 01.09.2018 — 693 000;

на 01.10.2018 — 656 000;

на 01.11.2018 — 619 000;

на 01.12.2018 — 582 000;

на 01.01.2019 — 545 000.

СГС = (989 000 + 952 000 + 915 000 + 878 000 + 841 000 + 804 000 + 767 000 + 730 000 + 693 000 + 656 000 + 619 000 + 582 000 + 545 000) / 13 = 767 000 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Как определить среднегодовую стоимость основных средств по балансу в тыс. руб.

Баланс — отличный источник для определения и анализа рентабельности активов.

Для анализа нередко используют среднегодовую стоимость имущества. Для этого нужно взять цифры, зафиксированные в разделе I бухгалтерского баланса по строке «Основные средства». Для сравнения берут два года, например отчетный и предыдущий.

СГС = (Готч + Гпред) / 2, где

Готч — стоимость ОС на конец текущего года;

Гпред — стоимость ОС на конец предыдущего года.

Рассмотрим пример расчета СГС по балансу. ООО «Авто-джаз» занимается ремонтом автомобилей премиум класса. На балансе «Авто-джаза» числится ремонтное оборудование. Стоимость ОС по балансу на 31.12.2017 составляет 983 000 рублей, а на 31.12.2018 — 852 000 рублей.

Чтобы получить СГС, воспользуемся приведенной выше формулой:

СГС = (983 000 + 852 000) / 2 = 917 500 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!