Онлайн-калькулятор издержек

Быстрая навигация по странице:

Общая характеристика издержек фирмы

Ни одно производство, даже самое современное, не может обойтись без издержек. В данном случае издержки — это использованные в производстве различные виды ресурсов (сырье, энергия, труд и т.п.), имеющие стоимостную форму. При этом единого понятия данной экономической категории до сих пор не существует. Для целей анализа существует несколько оснований для классификации издержек. Например, в случае бухгалтерского подхода издержки являются фактическими затратами различных производственных ресурсов для выпуска продукции по стоимости их покупки предприятием и формируют себестоимость продукции.

Относительно объема выпуска продукции в краткосрочном периоде деятельности фирмы можно выделить постоянные, переменные, общие, средние и предельные издержки.

Размещено на www.rnz.ru

Особенностью постоянных издержек (FC) является то, что их величина не зависит от объема производства: например, фирма должна платить проценты по полученному кредиту вне зависимости от того, выпускает она продукцию или нет. Особенностью переменных издержек (VC) является зависимость их общей величины от объема производства — чем больше объем выпуска, тем больше предприятие тратит, например, сырья. Сумма постоянных и переменных расходов образует общие (или валовые) издержки фирмы, т.е. ТС = FC + VC.

Важное значение имеют не только данные об общей величине того или иного вида издержек, но и их объем, приходящийся на единицу продукции, для чего вычисляют средние издержки: общие (валовые), постоянные и переменные. Объем выпуска, при котором величина средних валовых издержек наименьшая, является для фирмы оптимальным (наиболее выгодным) объемом производства по издержкам.

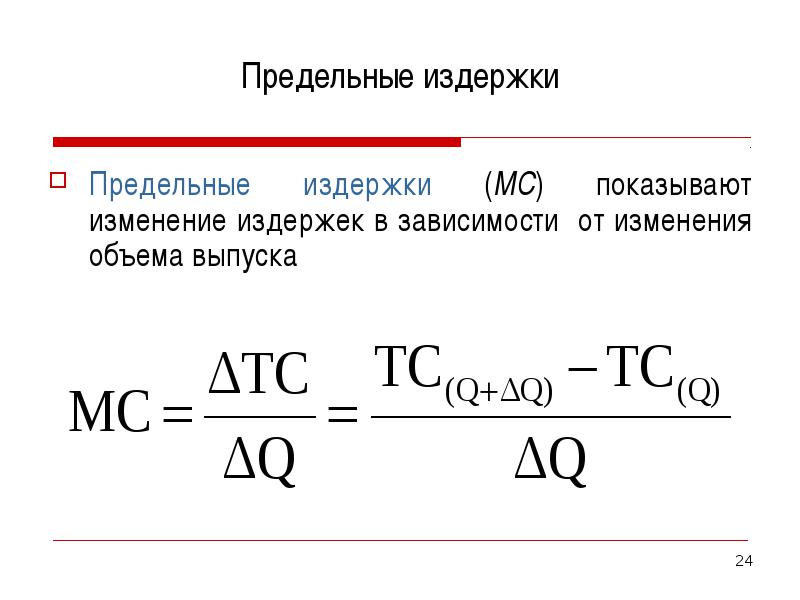

Также фирме необходимо контролировать свои предельные издержки (МС), которые показывают, какие затраты будет нести фирма в том случае, если осуществит производство еще одной дополнительной единицы (или, соответственно, величина экономии при снижении выпуска на единицу). Предельные издержки МС — это дополнительные расходы, требующиеся для выпуска дополнительной единицы продукции. На величину предельных издержек не влияет объем постоянных расходов, она зависит от изменения переменных затрат.

Формулы издержек

Приводим ряд формул, которые позволяют определить различные виды издержек фирмы:

Формула общих издержек

Формула общих издержек

Формула предельных издержек

Формула предельных издержек

Формула средних издержек

Формула средних издержек

Пример расчета издержек

В качестве примера решим задачу, в которой нужно рассчитать постоянные, переменные, предельные, средние общие, средние постоянные и средние переменные издержки, заполнив соответствующую итоговую таблицу.

Таблица исходных данных:

| Q | TC | FC | VC | MC | АТС | AFC | AVC |

| 0 | 60 | 0 | |||||

| 1 | 140 | ||||||

| 2 | 180 | ||||||

| 3 | 240 | ||||||

| 4 | 420 |

Так как при нулевом объеме производства VC = 0, то переменные расходы будут равны постоянным, т.е. FC = TC, следовательно, по данным таблицы получаем FC = 60.

Так как VC = TC — FC, то для каждого объема производства получаем следующие переменные затраты:

— при Q = 0, VC0 = 60 — 60 = 0;

— при Q = 1, VC1 = 140 — 60 = 80;

— при Q = 2, VC2 = 180 — 60 = 120;

— при Q = 3, VC3 = 240 — 60 = 180;

— при Q = 4, VC4 = 420 — 60 = 360.

Предельные издержки можно вычислить на основе формулы MC = ΔTC / ΔQ, тогда для разных объемов производства получаем:

— для Q = 1: МС1 = (140-60) : (1-0) = 80 : 1 = 80;

— для Q = 2: МС2 = (180-140) : (2-1) = 40 : 1 = 40;

— для Q = 3: МС3 = (240-180) : (3-2) = 60 : 1 = 60;

— для Q = 4: МС4 = (420-240) : (4-3) = 180 : 1 = 180.

Средние общие издержки можно определить по формуле: ATC = TC / Q. Тогда для разных объемов производства получим:

ATC1 = 140 / 1 = 140;

ATC2 = 180 / 2 = 90;

ATC3 = 240 / 3 = 80;

ATC4 = 420 / 4 = 105.

Средние постоянные издержки можно рассчитать по формуле: AFC = FC/Q. Тогда для разных объемов производства получим:

Средние переменные издержки определим по формуле: AVC = VC/Q. Для разных объемов выпуска получаем:

AVC2 = 120 / 2 = 60;

AVC3 = 180 / 3 = 60;

AVC4 = 360 / 4 = 90.

Результаты расчетов сведем в итоговую таблицу:

| Q | TC | FC | VC | MC | АТС | AFC | AVC |

| 0 | 60 | 60 | 0 | — | — | — | — |

| 1 | 140 | 60 | 80 | 80 | 140 | 60 | 80 |

| 2 | 180 | 60 | 120 | 40 | 90 | 30 | 60 |

| 3 | 240 | 60 | 180 | 60 | 80 | 20 | 60 |

| 4 | 420 | 60 | 360 | 180 | 105 | 15 | 90 |

Расчет издержек онлайн

Для вычисления различных издержек фирмы приводим простую форму онлайн-калькулятора, используя который, Вы можете самостоятельно выполнить расчет данных показателей и заполнить таблицу. Для получения правильных результатов работы онлайн-калькулятора в процессе ввода данных необходимо внимательно соблюдать размерность полей, что позволит выполнить необходимые вычисления быстро и точно. Дробные величины должны вводиться с ТОЧКОЙ, а не с запятой! В представленной форме онлайн калькулятора уже содержатся данные условного примера, чтобы пользователь мог посмотреть, как работает расчет издержек фирмы онлайн. Для вычисления указанных показателей по своим данным просто внесите их в соответствующие поля формы онлайн калькулятора и нажмите кнопку «Выполнить расчет».

Переменные затраты: что это такое, как их найти и рассчитать

Как известно, затратами называют выраженные в денежной форме расходы предприятия на производство товара.

Как известно, затратами называют выраженные в денежной форме расходы предприятия на производство товара.

Для любой фирмы очень важно иметь наиболее полную информацию об издержках. Это позволяет корректно установить цену произведенной продукции, рассчитать уровень экономичности процессов, узнать об эффективности использования ресурсов конкретными подразделениями и т. д.

Определение

В целом, специалисты разделяют затраты на постоянные и переменные. Постоянные издержки не зависят от уровня выпускаемой продукции. В них входит аренда помещения, затраты на переквалификацию персонала, оплата коммунальных услуг и пр.

Нужно отметить, что это деление весьма условно. Например, выделяют также и условно-переменные издержки. Их величина зависит от деловой активности компании, однако такая зависимость не является прямой. К ним относят, например, междугородние звонки как часть абонентской платы за услуги телефонной связи.

Нужно отметить, что это деление весьма условно. Например, выделяют также и условно-переменные издержки. Их величина зависит от деловой активности компании, однако такая зависимость не является прямой. К ним относят, например, междугородние звонки как часть абонентской платы за услуги телефонной связи.

Как правило, переменные траты можно отнести к прямым. Это значит, что, во-первых, они непосредственно связаны с производством продукта или услуги, а во-вторых, их можно включить в себестоимость товара на основании первичной документации без каких-то дополнительных расчетов.

Подробную информацию о данных показателях вы можете узнать из следующего видео:

Разновидности

Не углубляясь в суть проблемы, можно решить, что рост таких издержек растёт с ростом объёма производства, с увеличением сбыта продукции и т. д. Однако это не совсем так. В зависимости от характера объёма выпуска среди переменных расходов выделяют:

- пропорциональные, которые увеличиваются с увеличением объёма производства (если производство товаров увеличивается на 20%, то и траты пропорционально увеличиваются на 20%);

- регрессивно-переменные, темпы роста которых несколько отстают от темпа роста производства (если производство увеличивается на 20%, траты могут возрасти лишь на 15%) ;

- прогрессивно-переменные, которые увеличиваются несколько быстрее, чем увеличивается производство и сбыт товаров (если производство увеличивается на 20%, траты возрастают на 25%).

Таким образом, мы видим, что не всегда величина переменных издержек прямо пропорциональна объему производства. Например, если в случае расширения предприятия и увеличения объёма выпускаемой продукции будет введена ночная смена, то оплата за нее будет выше.

Таким образом, мы видим, что не всегда величина переменных издержек прямо пропорциональна объему производства. Например, если в случае расширения предприятия и увеличения объёма выпускаемой продукции будет введена ночная смена, то оплата за нее будет выше.

Прямые и косвенные расходы среди переменных выделяют достаточно условно:

- Обычно к прямым относят издержки, которые могут быть связаны с производством конкретного продукта. Они относятся напрямую к себестоимости товара. Это могут быть траты на сырьё, топливо или заработную плату рабочим.

- К косвенным можно отнести общецеховые, общезаводские траты, то есть те, которые связаны с изготовлением группы товаров. В силу таких факторов, как технологическая специфика или экономическая целесообразность, их нельзя отнести прямо к себестоимости. Самый распространенный пример – это закупка сырья на комплексных производствах.

В статистической документации расходы делят на общие и средние. Такое деление имеет смысл в отчетных документах предприятий:

- Средние рассчитываются путём деления переменных трат на объем произведенных товаров.

- Общие – это сумма постоянных и переменных издержек организации.

Также можно говорить о производственном и непроизводственном видах. Такое деление связано напрямую с процессом изготовления продукции:

- Производственные входят в состав себестоимости товара. Они материальны и поддаются инвентаризации.

- Непроизводственные же зависят больше не от объемов производства, а от длительности. Следовательно, проинвентаризировать их невозможно.

Таким образом, можно выделить такие самые распространенные примеры переменных расходов на производствах:

- заработная плата работников, зависящая от объёма произведенного ими товара;

- стоимость сырья и других материалов, необходимых для изготовления продукции;

- траты на складирование, перевозку и хранение товара;

- проценты, выплачиваемые менеджерам по продажам;

- налоги, связанные с объёмами производства: НДС, акцизы и т. д.;

- услуги других организаций, связанные с обслуживанием производства;

- стоимость энергетических ресурсов на предприятиях.

Если вас интересует, как рассчитать чистую прибыль предприятия, прочтите эту статью.

Если вас интересует, как рассчитать чистую прибыль предприятия, прочтите эту статью.

О том, как правильно рассчитать рентабельность предприятия, читайте тут.

Как их посчитать?

Переменные издержки для удобства схематично можно выразить таким образом:

- Переменные траты = Сырьё + Материалы + Топливо + Процентная часть заработной платы и т. д.

Для удобства подсчета зависимости расходов от объема производства немецкий экономист Меллерович ввел коэффициент реагирования затрат (K). Формула, показывающая соотношение между изменением затрат и ростом производительности, выглядит так:

K = Y/X, где:

- K – это коэффициент реагирования затрат;

- Y – темпы роста издержек (в процентах);

- X – темпы роста производства (товарообмена, деловой активности), также исчисляемые в процентах.

С помощью этой формулы можно рассчитать тип переменных затрат в зависимости от характера объёма выпуска. При пропорциональных издержках коэффициент реагирования будет равен 1. Например:

- 110% / 110% = 1

Коэффициент реагирования прогрессивных трат будет больше единицы:

Следовательно, коэффициент регрессивных трат – меньше 1, но больше 0:

Затраты на любую единицу продукции могут быть выражены такой формулой:

Y= А + bX, где:

- Y обозначает общие издержки (в любой денежной единице, например, рублях);

- A – постоянная часть (т. е. та, которая не зависит от объемов производства);

- b – переменные траты, которые рассчитываются на единицу продукта (коэффициент реагирования расходов);

- X – показатель деловой активности предприятия, представленный в натуральных единицах.

Средние переменные издержки можно рассчитать по такой простой формуле:

AVC = VC/Q, где:

- AVC – средние переменные издержки;

- VC – переменные издержки;

- Q – объём выпускаемой продукции.

На графике средние переменные расходы представлены, как правило, в виде возрастающей кривой линии.

Как рассчитать переменные издержки: формула

kak_rasschitat_peremennye_izderzhki_formula.jpg

Похожие публикации

Расходы предприятия, затраченные на производство продукции и ее последующую реализацию называются издержками. Они могут быть постоянными и переменными. Величина постоянных затрат не изменяется на протяжении нескольких отчетных периодов. К ним относят расходы по аренде, коммунальным услугам, оплате профессионального обучения и другим затратам, размер которых остается неизменным в любом случае, даже тогда, когда производство приостанавливается.

В отличие от постоянных расходов переменные издержки – это изменяемые затраты, их размер меняется в зависимости от объемов производства. К примеру, объем сырья, направленного на переработку, непременно будет увеличиваться с увеличением выпуска продукции. Напомним, как рассчитать переменные издержки.

Переменные издержки: составляющие

Деление затрат на постоянные и переменные весьма условно. Категории издержек определяются спецификой производства и другими факторами. Каждое предприятие устанавливает разграничение между издержками самостоятельно. Мы же представляем примерный перечень изменяемых расходов.

К переменным издержкам фирмы относят:

- Заработную плату и отчисления во внебюджетные фонды;

- Иные расходы по расчетам с персоналом – командировочные, обучение и др.;

- Затраты на хранение, складирование и транспортировку продукции;

- Аутсорсинг и другие услуги, поставляемые для обслуживания хозяйства;

- Налоговые платежи;

- Коммунальные расходы и оплату за поставку ресурсов;

- Расходы на покупку сырья и ТМЦ для выпуска продукции;

- Иные расходы, в т.ч. на приобретение средств защиты от коронавирусной пандемии.

Переменные расходы классифицируют по нескольким направлениям. Все изменяемые издержки разделяют по способу финансового учета и отнесению на себестоимость выпущенной продукции на:

- прямые, т.е. непосредственно относящиеся к себестоимости продукта (например, расходы на ТМЦ или зарплату);

- косвенные, т.е. затраты, имеющие отношение к себестоимости группы товаров (к примеру, общехозяйственные, общецеховые и другие виды общих затрат, оказывающих влияние на стоимость произведенных товаров).

По объемам производства переменные затраты подразделяют на:

- прогрессивные, т.е. опережающие рост объемов выпуска и продаж;

- дегрессивные, т. е. отстающие от роста объемов производства и сбыта;

- пропорциональные, т. е. растущие пропорционально росту объемов.

По взаимосвязи с процессом выпуска продукции переменные издержки могут классифицироваться на:

- производственные, т.е. прямо относящиеся к производству продукции. К примеру — сырье, ТМЦ, зарплата, топливо и т. д.;

- непроизводственные, т.е. не относящиеся к процессу выпуска продукции. Например – расходы на перевозку, хранение, выплаты комиссионерам и другие виды косвенных расходов.

Для каких целей рассчитывают размер переменных затрат

Каждый экономический показатель рассчитывается и фиксируется с целью его анализа и дальнейшего использования. А поскольку целью любой компании является максимальное получение прибыли, то реализовать ее можно, снизив затраты или увеличив доходы, а в конечном счете, повысив прибыльность (рентабельность) предприятия. Высокая прибыльность компании дает известную финансовую устойчивость, позволяет расширять производственные мощности, привлекать инвестиции и увеличивать конкурентоспособность.

Разделение расходов фирмы на постоянные и переменные важно в управленческом учете. В частности, определение величины переменных издержек в общих затратах предприятия дает возможность проанализировать его состояние и выработать различные пути повышения прибыльности.

Как рассчитать переменные издержки: формула

Совокупность постоянных и переменных издержек составляет общие затраты. Поэтому элементарная формула переменных затрат может быть такой:

ПерИ = ОЗ – ПИ, где:

ОЗ — общие затраты;

ПИ — постоянные издержки.

Или же, на основании данных бухучета можно просто суммировать расходы по зарплате, ТМЦ, электроэнергии, топливу, выплатам процентов дилерам и др.

Найти переменные издержки производства на единицу продукции можно отношением величины переменных затрат к количеству выпущенной продукции в натуральных единицах:

Пример

ООО «Антир» занимается изготовлением деталей и узлов к двигателям. За 4 месяца 2020 общая величина затрат на выпуск изделий составила 8402600 руб., объем произведенной продукции составил 8600 шт.

Формула предельных издержек

Понятие предельных издержек

Формула предельных издержек рассчитывается путем отношения прироста общих издержек к приросту количества товара. Также формула предельных издержек определяется отношением прироста переменных издержек (изменение суммы общих издержек равно изменению переменных издержек каждой дополнительной единицы) к приросту количества товара.

Виды издержек

Каждое предприятие в своем стремлении получить максимальную прибыль несет расходы на приобретение производственных факторов, при этомстремясь достичь уровня производства заданного объема продукции с наименьшими расходами.

Предприятие не может оказывать воздействие на цену ресурсов, но знание зависимости объема производства от количества переменных затрат, происходит расчет издержек.

В соответствии с организацией расходы классифицируются на группы:

- Индивидуальные расходы для конкретной компании,

- Общественные расходы — затраты на выпуск определенного вида продукции, которые несет вся экономика,

- Альтернативные издержки,

- Производственные затраты и др.

Также издержки классифицируются на 2 группы:

- Постоянные издержки, включают в себя вложение средств с целью обеспечения стабильного производства. Данный вид издержек постоянен и не зависит от производственного объема;

- Переменные издержки включают в себя затраты, которые подлежат легкой корректировке, не принося при этом ущерба деятельности предприятия (меняются в соответствии с объемами производства).

Формула предельных издержек

Предельные издержки являются изменением общих затрат предприятия в процессе производства каждой дополнительной единицы товара.

Формула предельных издержек выглядит следующим образом:

МС = TC / Q

Здесь ТС –прирост (изменение) общих издержек;

Q – прирост (изменение) объема выпуска товара.

Для расчета прироста общих издержек применяют следующую формулу:

ТС = ТС2 — ТС1

Для расчета изменения выпуска продукции используется следующее равенство:

Q = Q2 — Q1

Подставив данные равенства в формулу предельных издержек, получаем следующую формулу:

МС = (ТС2 — ТС1) / (Q2 — Q1)

Здесь Q1, Т1– начальное количество выпуска и соответствующее ему количество издержек,

Q2 и ТС2 – новое количество выпуска и соответствующая величина издержек.

Значение предельных издержек

Расчет величины предельных издержек дает возможность определить степень выгоды производства каждой дополнительной единицы товара.

Предельные издержки являются важным экономическим инструментом, определяющим стратегию производственного развития. Уровень предельных издержек дает возможность показать объем производства продукции, при котором предприятию нужно остановиться для получения максимального количества прибыли.

В случае увеличения объема производства и реализации издержки предприятия изменяются следующим образом:

- Равномерное изменение говорит о том, что предельные издержки являются постоянной величиной, равняясь переменным издержкам на единицу продукции;

- Ускоренное изменение отражает рост предельных издержек с увеличением объема производства;

- Замедленное изменение показывает сокращение предельных издержек фирмы, если ее расходы на закупаемые сырье, материалы уменьшаются с ростом объема выпуска.

Примеры решения задач

| Задание | Компанией было произведено 25 000 штук изделий, при этом переменные издержки составили 1 320 000 рублей. Определить предельные издержки при увеличении объема продукции на 10 %, если издержки при этом составят 1 500 000 рублей. |

| Решение | Формула предельных издержек для решения данной задачи выглядит так: |

МС = (ТС2 — ТС1) / (Q2 — Q1)

МС = (1500000-1320000) / (25000*1,1 – 25000) = 180000/2500 = 72 рубля

| Задание | Рассчитать предельные издержки, если произошло изменение переменных издержек с 1200 до 1400 рублей, при этом объем продукции вырос с 390 штук до 420 штук. |

| Решение | Воспользуемся следующей формулой предельных издержек для решения данной задачи: |

МС = ∆ТС / ∆Q

МС = (1400 – 1200) / (420 – 390) = 200 / 30 = 6,67 рублей

Энциклопедия маркетинга

Каталог консалтинговых компаний

- Войти в личный кабинет

- Поиск компаний

- Семинары

- Новости и пресс-релизы

- Конференции

- Дистанционные курсы:

- Инвестиционные проекты

- Финансовый анализ

- Сертификат AI PAS

Библиотека маркетолога

- Маркетинг Менеджмент

- Маркетинговый анализ

- Маркетинговые коммуникации

- Частные случаи маркетинга

- «Вокруг маркетинга»

- Маркетинговые исследования

- Программное обеспечение

- Материалы конференций и семинаров

- Маркетинговая периодика

- Архив маркетинговых публикаций

- Главная

- Библиотека маркетолога

- Маркетинг менеджмент

- Маркетинг МенеджментУчебный курс МИБИФ

Система профильного тестирования — Маркетинг

МИБИФ и Ивановский региональный центр информатизации Высшей школы, //www.mibif.ru

Блок 9

Постоянные и переменные издержки маркетинга

Определение постоянных и переменных издержек маркетинга

Обязательными формами стратегического плана маркетинга являются таблицы доходности и прибыльности по сегментам рынка, на которых действует компания.

Это означает, что соответствующим образом должен быть организован управленческий учет на предприятии. Такие формы являются также стандартными в международном бухгалтерском учете (International Accounting Standarts). Определение постоянных и переменных издержек было дано в блоке 4 данного пособия. Существует и более широкое их понятие.

Постоянные затраты — затраты, не меняющиеся по отношению к изменениям каким-либо образом определенного уровня активности (базе), в заданный период времени. Они представлены графически на рис 9.1

Рис. 9.1 Постоянные издержки

Переменные затраты — затраты, изменяющиеся пропорционально каким-либо образом определенному уровню активности (базе). Они представлены на рис. 9.2

База -это основа для перенесения функциональных статей затрат на объекты маркетингового учета.

На рис. 9.3 показан график общих издержек.

В реальной ситуации график выглядит несколько сложнее даже в случае одного товара. Это связано с тем, что постоянные затраты обычно также могут меняться с изменением объема продаж т. к. при больших увеличениях объемов продаж необходимо вводить новые управленческие административные единицы. Кроме того необходимо учитывать, что издержки могут меняться во времени в связи с инфляцией. Поэтому постоянные издержки часто называют условно-постоянными. Уровень активности, часто называемый также базой, должен быть выбран таким образом, чтобы обеспечить ясную причинную зависимость между изменением базы и конечными результатами.

Пример: Объемы продаж вызываются определенной рекламной активностью, а не наоборот. Поэтому расходы на рекламу для решения задач управленческого учета нельзя считать зависимой переменной величиной от объема продаж и соответственно переносить на себестоимость продукта.

Рекламный бюджет лучше считать фиксированными постоянными издержками за определенный период. Затраты на персонал, занимающийся продажами, являются более сложными. Они складываются из постоянного оклада, не меняющегося в заданном учетном периоде и представляющем собой постоянные затраты управленческого типа и комиссионных, меняющихся в зависимости от объема продаж.

Прямые затраты — затраты, которые могут быть непосредственно перенесены на объект учета. Например, при анализе продаж на конкретной территории расходы на персонал продаж, работающий на этой территории (оклад, комиссионные, транспорт), можно прямо отнести на эту территорию.

Непрямые затраты — затраты которые могут быть отнесены на объект учета только по произвольной базе, не связанной функционально с активностью объекта учета. Такие затраты лучше никуда не переносить и рассчитывать только вклад конкретных объектов учета в покрытие таких затрат.

Контролируемые затраты — затраты, которые могут быть рассчитаны контролирующим лицом: управляющий продажами контролирует зарплату своих подчиненных.

Неконтролируемые затраты — затраты, которые не могут быть рассчитаны контролирующим лицом: управляющий продажами не контролирует свою зарплату.

Издержки маркетинга. — это любые издержки фирмы, не связанные непосредственно с технологией производства продукции. В частности, при таком определении к издержкам маркетинга относят практически все виды управленческих и накладных расходов.

Классификация маркетинговых издержек может быть представлена следующим образом:

- административные издержки;

- инфраструктурные издержки;

- торговые издержки;

- складские издержки;

- транспортные издержки;

- исследования маркетинга;

- рекламные издержки;

- издержки на стимулирование объекта;

- издержки по связи с общественностью.

Отнесение непрямых затрат на объекты учета.

Главная проблема состоит в определении «честного способа» отнесения непрямых затрат на объекты учета. На Российских предприятиях основным методом учета является так называемый затратный метод, когда основной базой является единица проданной продукции, т.е. большая часть непрямых затраты (часто все) списывают на продукты. При таком подходе планируемая прибыль обычно рассчитывается как процент от полной себестоимости, которая в свою очередь рассчитывается как процент от прямых расходов на оплату труда или производственной себестоимости. Такое распределение издержек и расчет цены имеет следующие недостатки:

- Нельзя использовать издержки для анализа рентабельности каждого отдельного продукта в структуре ассортимента продукции, так как более высокий процент накладных, административных и коммерческих расходов обычно списывается на продукцию, пользующуюся наибольшим спросом, скрывая при этом ее привлекательность для предприятия.

- Предприятие теряет способность гибко реагировать на изменения рынка, так как обычно оно очень неохотно продает продукцию по ценам ниже полной себестоимости.

- Попытки увеличения дохода путем увеличения цены единицы продукции не всегда приемлемы в рыночной экономике, так как товар компании должен противостоять на рынке прямым конкурентам и товарам-заменителям.

- Попытки увеличения дохода через снижение переменных затрат путем пересмотра норм на сырье, использование электроэнергии и расходов на оплату труда порождает основной вопрос — соответствуют ли действительные издержки этим нормам. Снижение постоянных затрат путем пересмотра процента производственных накладных расходов, административных и коммерческих расходов, отнесенных на каждый товар приводит к простому перераспределению прибыли между различными товарами и может привести к гибельным последствиям, так как на основании такого учета могут быть приняты решения о снятии с производства прибыльных товаров и напротив, поддержке нерентабельной продукции.

С учетом специфики России рекомендуют применять систему расчета прямых переменных издержек как инструмент управления в дополнение к требуемому по закону бухгалтерскому учету.

На рисунке 9.4 показаны рекомендации отнесения затрат к постоянным и переменным

В практической деятельности фирмы могут использовать следующие системы учета затрат:

- Метод учета маржинальной прибыли (метод учета прямых переменных издержек), когда на объекты учета (потребителей) переносятся только прямые переменные производственные издержки.

- Абсорбционный метод учета затрат при котором на основе базы осуществляется разнесение непрямых издержек по объектам учета.

При отнесении затрат рекомендуют:

- Затраты на сырье и материалы всегда считать переменными, т. к. изменения объема производства немедленно приводит к изменению объема используемого сырья.

- Прямые расходы на оплату труда и энергоресурсы считать постоянными затратами, поскольку:

- Изменение объема производства в краткосрочной перспективе обычно не приводит к изменению затрат на оплату труда и потребление энергии, т. к. требуется значительное время для закрытия неиспользуемых производственных объектов, а российское законодательство предусматривает значительные выплаты увольняемым работникам.

- Производственные накладные расходы считать постоянными, так как изменение производственных накладных расходов не связано с изменением объема производства.

- Затраты на социальную сферу включаются в постоянные затраты, так как обычно требуется значительное время для передачи объектов социальной сферы местным властям.

На практике очень многие фирмы не представляют себе какая часть общих непрямых затрат реально тратится на конкретный товар, территорию или целевую группу потребителей (сегменты рынка). Это происходит из-за неясности при отнесении определенных видов издержек. Например, затраты на упаковку можно с одинаковой обоснованностью отнести к затратам на продвижение, сбыт или производство продукции. В связи с этим на большинстве фирм встречаются следующие ошибки:

- Бюджеты маркетинга для отдельных товаров чрезмерно велики.

- Бюджеты других товаров чрезмерно малы.

- Общие непрямые (административные, коммерческие) затраты оказываются распределенными определенным образом по сегментам рынка по базе «Объем продаж».

- Многие затраты маркетинга, относящиеся к конкретным сегментам рынка не распределяются и классифицируются как общие (не разносимые).

Метод калькулирования себестоимости на основе постоянных и переменных затрат имеет следующие преимущества:

- Становится возможным анализ рентабельности для каждого отдельного товара в номенклатуре продукции фирмы:

- накладные, административные и коммерческие расходы не распределяются по продуктам произвольным образом;

- становится очевидной привлекательность каждого продукта для предприятия.

- Данный подход позволяет предприятию более гибко реагировать на изменения рыночной ситуации:

- сразу становится видным рост стоимости сырья и материалов, приводящей к снижению прибыли и требующей от компании принятия немедленных адекватных мер;

- снижение рыночной цены продукта так же ведет к соответствующему изменению прибыли;

- Метод наглядно демонстрирует преимущества от снижения постоянных затрат:

- так как маржинальная прибыль остается постоянной, то для покрытия всех издержек нужно продать меньше единиц товара;

- Метод распределяет административные и коммерческие издержки по тем периодам, в которых они были понесены, не замораживая их в запасах непроданной готовой продукции

- Метод выявляет возможности для увеличения рентабельности изделий через управление портфелем продукции:

- можно применять гибкую политику цен, опуская их до уровня прямых переменных затрат;

- можно концентрировать инвестиции и ресурсы на товарах, приносящих наибольшую маржинальную прибыль;

- можно выбрать оптимальный ассортимент продукции и соответствующего повышения объема продаж;

- Метод показывает пути снижения издержек:

- переменные издержки могут быть снижены путем улучшения и экономного использования ресурсов;

- постоянные издержки за счет снижения доли ручного труда ( улучшения технологии), снижения накладных, административных и коммерческих расходов до уровня, покрываемого общей маржинальной прибылью от всех товаров.

ТРИ ВИДА ЗАТРАТ, ИГРАЮЩИХ ОСОБУЮ РОЛЬ В СЕГМЕНТНОМ АНАЛИЗЕ

В сегментном анализе особую роль играют:

- Естественные затраты — затраты, постоянно фигурирующие в обычных финансовых документах предприятий (зарплата, аренда, . )

- Функциональные затраты — затраты, связанные с каким-либо видом деятельности и являющиеся основной для перенесения издержек на конкретные сегмента.

- Предельные затраты — затраты, непосредственно связанные с объектом маркетингового учета (сегмента рынка) и исчезающие при удалении этого объекта.

Процесс сегментного анализа можно графически изображать следующим образом (см. рис. 9)

Процесс сегментного анализа в абсорбционном методе учета затрат начинается с перегруппировки «естественных» статей затрат, не переносимых непосредственно на объект учета в функциональные статьи затрат. После этого выбирается и рассчитывается база (единичные затраты) каждого функционального вида деятельности . Далее по выбранной базе в зависимости от числа таких единичных затрат (это могут быть затраты на отправку писем, транспортные расходы на единицу продукции и т.д.) функциональные статьи затрат переписываются на выбранные объекты учета (сегменты рынка). Одновременно на эти же объекты переносятся прямые затраты, легко относимые к выбранным объектам учета. Полученная сумма затрат для каждого объекта учета вычитается из доходов этого сегмента и получается искомая прибыль сегмента.

Можно выделить варианты баз ( единичных издержек), которые могут служить основной для перенесения функциональных статей затрат на объекты маркетингового учета.

- Распределение на продукты:

- производственная себестоимость единицы продукции (для торговых фирм — цена закупки товаров);

- площадь (объем) места хранения на складе готовой продукции для каждого отдельного товара;

- количество выписанных накладных;

- вес единицы продукции;

- пропорция расходов на продвижение каждого товара.

- Распределение на целевые группы потребителей:

- число накладных, выписанных на все законы в выбранном периоде учета;

- число и вес отгруженных единиц продукции для каждой целевой группы;

- число выездов продавцов-консультантов для выбранной целевой группы потребителей;

- число заказов, размещенных в каждой целевой группе;

- рекламные затраты, направленные непосредственно на выбранную целевую группу.

- Распределение по территориям

Перечисленные базы можно использовать для сегментного абсорбционного анализа.

Рассмотрим понятие сегментного анализа с позиций задач управленческого учета. В блоке 2 под сегментом рынка определена группа потребителей с общими свойствами. Таких свойств может быть очень много (они состоят из факторов, признаков, состояний). Однако для целей управленческого учета в качестве сегмента можно рассматривать и структурное подразделение компании (вплоть до отдельных продавцов).

ABC Ltd производит три продукта A, B, C и желает выяснить прибыльность трех своих заказчиков: Шарля, Джеймса и Хью. За последний отчетный период компания имеет следующие результаты в виде естественных статей доходов и затрат: