Бухучет расчетов по страховым взносам

Начисляя зарплату, бухгалтер одновременно должен рассчитать и страховые взносы во внебюджетные фонды. На каких счетах бухучета их отражать? Относительно взносов на соцстрахование ответ можно найти в приказе Минздравсоцразвития России 1 . А по поводу взносов в ПФР и фонды обязательного медстрахования пока никаких рекомендаций чиновников нет. Разберемся с этим вопросом самостоятельно.

Для расчетов с фондами обязательного соцстрахования Инструкцией к плану счетов бухгалтерского учета 2 рекомендован счет 69 «Расчеты по социальному страхованию и обеспечению». Необходимость его применения следует закрепить в бухгалтерской учетной политике в рабочем плане счетов 3 . К счету 69 откройте субсчета:

69-1 «Расчеты по социальному страхованию» — для учета расчетов по взносам в ФСС России;

69-2 «Расчеты по пенсионному обеспечению» — для учета расчетов по взносам в ПФР;

69-3 «Расчеты по обязательному медицинскому страхованию» — для учета расчетов по взносам в федеральный и территориальный фонды медстрахования.

К этим субсчетам откройте субсчета второго порядка. Так, для раздельного учета взносов на страхование по временной нетрудоспособности и по «травме» субсчет 69-1 разбейте на два субсчета:

69-1-1 «Расчеты с ФСС России по страховым взносам»;

69-1-2 «Расчеты с ФСС России по взносам на страхование от несчастных случаев и профзаболеваний».

Для учета взносов в ПФР по финансированию страховой и накопительной частям пенсии субсчет 69-2 разбейте на субсчета:

69-2-1 «Расчеты с ПФР по страховой части трудовой пенсии»;

69-2-2 «Расчеты с ПФР по накопительной части трудовой пенсии».

Расчеты с федеральным и территориальным фондами обязательного медстрахования проводите на субсчетах, открытых к счету 69-3:

69-3-1 «Расчеты с ФФОМС»;

69-3-2 «Расчеты с ТФОМС».

Отражаем взносы в учете.

Суммы страховых взносов следует отражать по кредиту субсчетов, открытых к счету 69, и дебету тех же счетов бухучета, по которым начислена зарплата, облагаемая ими. Так, по персоналу, занятому в основном производстве, страховые взносы отражают по дебету счета 20 «Основное производство», во вспомогательном — по дебету счета 23 «Вспомогательное производство»; по управленческому персоналу — по дебету счета 26 «Общехозяйственные расходы», по работникам непроизводственной сферы — по дебету счета 91-2 «Прочие расходы». Если ваша организация занимается торговлей, то учет взносов следует вести на счете 44 «Расходы на продажу».

Начислять взносы нужно в последний день каждого месяца. Как мы сказали выше, порядок отражения взносов в ФСС России установлен приказом Минздравсоцразвития России 4 . По этому документу на субсчете 69-1-1 компания должна отражать, помимо взносов, также суммы начисленных, выплаченных и возмещенных из ФСС России пособий по болезни; беременности и родам; суммы единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; единовременного пособия при рождении ребенка; ежемесячного пособия по уходу за ребенком; социального пособия на погребение. Эти пособия начисляют по дебету субсчета 69-1-1 и кредиту счета 70 «Расчеты с персоналом по оплате труда». Сумму пособия по «травме» начисляют по дебету субсчета 69-1-2 и кредиту счета 70.

Перечисленные во внебюджетные фонды страховые взносы отражают по дебету субсчетов счета 69 и кредиту счета 51 «Расчетный счет». Если же организация получает деньги от ФСС России в счет возмещения расходов на соцстрахование, то проводка будет обратной.

Пример

В январе 2010 г. зарплата сотрудника А.И. Иванова, занятого в основном производстве, составила 30 000 руб. Работнику В.И. Смирнову, работающему в непроизводственном подразделении, в этот месяц выплатили: зарплату в размере 25 000 руб., пособие по болезни — 6000 руб., в т. ч. пособие за первые два дня, оплачиваемое за счет организации, — 2000 руб. Оба сотрудника организации родились позже 1967 г.

Компания не имеет права на применение пониженных ставок взносов, поскольку применяет общий режим налогообложения. Следовательно, тарифы страховых взносов у фирмы следующие:

• в ПФР — 20%, в т. ч. 14% — на страховую часть трудовой пенсии и 6% — на накопительную.

• в ФСС России по страховым взносам — 2,9%;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний — 0,2%;

• в ФФОМС — 1,1%;

• в ТФОМС — 2,0%.

Согласно учетной политике организации зарплата работников основного производства отражается на счете 20 «Основное производство», а выплаты непроизводственному персоналу — на счете 91 «Прочие доходы и расходы».

Кроме того, к счету 69 открыты соответствующие субсчета.

Рассчитаем суммы страховых взносов за январь 2010 г. База по работнику А.И. Иванову составляет 30 000 руб., а по В.И. Смирнову — 25 000 руб.

Таким образом, взносы будут начислены в следующих суммах.

1. По А.И. Иванову — сотруднику производственного подразделения.

• в ПФР на страховую часть трудовой пенсии: 30 000 руб. x 14,0% = 4200 руб.;

• в ПФР на накопительную часть трудовой пенсии: 30 000 руб. x 6,0% = 1800 руб.;

• в ФСС России по страховым взносам: 30 000 руб. x 2,9% = 870 руб.;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 30 000 руб. x 0,2% = 60 руб.

• в ФФОМС: 30 000 руб. x 1,1% = 330 руб.;

• в ТФОМС: 30 000 руб. x 2,0% = 600 руб.

Далее бухгалтеру компании следует отразить в учете начисление и уплату страховых взносов. Необходимо сделать следующие записи:

ДЕБЕТ 20 КРЕДИТ 70

– 30 000 руб. — начислена заработная плата;

ДЕБЕТ 20 КРЕДИТ 69-1-1

– 870 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 20 КРЕДИТ 69-1-2

– 60 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 20 КРЕДИТ 69-2-1

– 4200 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-2-2

– 1800 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 20 КРЕДИТ 69-3-1

– 330 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 20 КРЕДИТ 69-3-2

– 600 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-1 КРЕДИТ 51

– 870 руб. — перечислены страховые взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 60 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

– 4200 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

– 1800 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

– 330 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

– 600 руб. — перечислены страховые взносы в ТФОМС.

2. По В.И. Смирнову — работнику непроизводственного подразделения.

• в ПФР на страховую часть трудовой пенсии: 25 000 руб. x 14,0% = 3500 руб.;

• в ПФР на накопительную часть трудовой пенсии: 25 000 руб. x 6,0% = 1500 руб.;

• в ФСС России по страховым взносам: 25 000 руб. x 2,9% = 725 руб.;

• в ФСС России по взносам на страхование от несчастных случаев и профзаболеваний: 25 000 руб. x 0,2% = 50 руб.

• в ФФОМС: 25 000 руб. x 1,1% = 275 руб.;

• в ТФОМС: 25 000 руб. x 2,0% = 500 руб.

В течение месяца должны быть сделаны следующие записи:

ДЕБЕТ 91-2 КРЕДИТ 70

– 25 000 руб. — начислена заработная плата;

ДЕБЕТ 91-2 КРЕДИТ 70

– 2000 руб. — начислена сумма пособия по болезни за счет средств организации;

ДЕБЕТ 69-1-1 КРЕДИТ 70

– 4000 руб. — начислена сумма пособия по болезни за счет средств ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-1

– 725 руб. — начислены страховые взносы в ФСС России;

ДЕБЕТ 91-2 КРЕДИТ 69-1-2

– 50 руб. — начислены взносы в ФСС России на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 91-2 КРЕДИТ 69-2-1

– 3500 руб. — начислены взносы в ПФР на страховую часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-2-2

– 1500 руб. — начислены взносы в ПФР на накопительную часть трудовой пенсии;

ДЕБЕТ 91-2 КРЕДИТ 69-3-1

– 275 руб. — начислены взносы в ФФОМС;

ДЕБЕТ 91-2 КРЕДИТ 69-3-2

– 500 руб. — начислены взносы в ТФОМС;

ДЕБЕТ 69-1-2 КРЕДИТ 51

– 50 руб. — перечислены взносы на страхование от несчастных случаев и профзаболеваний;

ДЕБЕТ 69-2-1 КРЕДИТ 51

– 3500 руб. — перечислены страховые взносы в ПФР на финансирование страховой части трудовой пенсии;

ДЕБЕТ 69-2-2 КРЕДИТ 51

– 1500 руб. — перечислены страховые взносы в ПФР на финансирование накопительной части трудовой пенсии;

ДЕБЕТ 69-3-1 КРЕДИТ 51

– 275 руб. — перечислены страховые взносы в ФФОМС;

ДЕБЕТ 69-3-2 КРЕДИТ 51

– 500 руб. — перечислены страховые взносы в ТФОМС.

Расходы компании на соцстрахование (4000 руб.) за январь 2010 г. превышают начисленные страховые взносы (725 руб.). Поэтому за этот месяц организация не платила взносы на соцобеспечение в ФСС России.

. и включаем в расходы

Начисленные страховые взносы компания может в полном объеме списать в уменьшение облагаемой прибыли 5 . Данное правило также действует в отношении тех сумм взносов, которые начислены на выплаты, не учитываемые при налогообложении прибыли 6 . Подробнее об учете взносов с «неприбыльных» выплат мы писали в «АБ» N 1, 2010 на стр. 38.

Взносы включают в состав прямых, косвенных либо прочих расходов. Это зависит от того, как отражено вознаграждение, с которого они были рассчитаны. Следует помнить, что перечень прямых и косвенных затрат компания должна прописать в налоговой учетной политике 7 . Такое деление должно быть экономически оправдано 8 . Например, фонд оплаты труда работников, непосредственно участвующих в производственной деятельности, и начисленные на него страховые взносы включают в состав прямых расходов. Затраты же по оплате труда управленческого персонала и начисленные с них взносы являются расходами косвенными.

Страховые взносы, отраженные в составе прямых расходов, списывают в уменьшение облагаемой прибыли по мере реализации продукции, в стоимости которой они учтены 9 . Если же взносы относят к расходам косвенным, то учитывать их при расчете налога на прибыль следует сразу в момент начисления 10 . Это правило действует, например, в отношении торговых компаний. Поскольку заработная плата и страховые взносы с нее у подобных фирм являются косвенными расходами 11 .

Автор статьи:

Е.Н. Подлипалина,

эксперт журнала

Экспертиза статьи:

А.И. Матросова,

главный бухгалтер «БВТ Группа»

1 приказ Минздравсоцразвития России от 18.11.2009 N 908н

2 утв. приказом Минфина России от 31.10.2000 N 94н

3 п. 4 ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 N 106н

4 приказ Минздравсоцразвития России от 18.11.2009 N 908н

5 подп. 7 п. 1 ст. 272 НК РФ

6 письмо Минфина России от 19.10.2009 N 03-03-06/2/197

Бухгалтерский учет расчетов с внебюджетными фондами

- Внебюджетные фонды в учете организации

- Страховые тарифы и база для расчета взносов

- Бухучет расчетов с внебюджетными фондами

- Пример бухгалтерских проводок по расчетам с внебюджетными фондами

- Итоги

Внебюджетные фонды в учете организации

Над любой организацией всегда есть надзор контролирующих органов. Одни смотрят на корректность уплаты налогов, другие — на правильность перечисления взносов с зарплаты сотрудников.

Государственные внебюджетные фонды созданы с целью обеспечения прав граждан на пенсионное, медицинское и соиальное страхование. Бюджет фондов формируется за счет средств, поступающих от работодателей.

В 2021 году контролирующими органами — фондами для нас являются ФНС и ФСС. В первый мы отчитываемся по рассчитанным и уплаченным страховым взносам, взносам на пенсионное, медицинское и социальное страхование, во второй — сдаем расчет по начислению взносов в соцстрах.

Напомним, что в 2017 году Фонды передали администрирование взносов в ФНС. Что делать, если Фонды передали налоговикам неверное сальдо расчетов, узнайте в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Страховые взносы, которые уплачиваются работодателями во внебюджетные фонды, призваны обеспечить социальную поддержку населению страны — как трудоспособному, так и пенсионерам. Поэтому контроль над этими платежами достаточно высок. Соответственно, высок и риск начисления штрафов за неполное перечисление денежных средств либо несвоевременное предоставление документов для осуществления данного контроля. Поэтому бухгалтерский учет на этом участке так важен.

Есть несколько видов начислений:

- пенсионные;

- медицинские (взносы в ФФОМС);

- взносы на обязательное соцстрахование на случай больничного и в связи с материнством;

- взносы по страхованию от несчастных случаев.

Взносы уплачивают организации и ИП, которые выплачивают вознаграждения физическим лицам (зарплату работникам, плату за оказание услуг физлицам).

ВАЖНО! Если работодателем выступает ИП, то он обязан уплатить взносы отдельно за себя и отдельно за своих сотрудников!

Какие выплаты облагаются взносами:

- Выплаты сотрудникам по заключенным трудовым договорам (зарплата, премии, отпускные и т. д.)

- Выплаты по гражданско-правовым договорам. Это могут быть заключенные договора на выполнение каких-либо работ, оказание услуг и т. д.

Подробнее об обложении взносами расчетов по договорам ГПХ читайте в нашей статье «Договор подряда и страховые взносы — нюансы обложения».

Также существует закрытый перечень выплат, которые не подлежат обложению страховыми взносами и взносами на «травматизм». Например, это выплаты физическому лицу, не связанные с его трудовой деятельностью, — то есть выплаты вне трудовых отношений либо в рамках контракта ГПХ — возвращаемый заем или материальная помощь членам семьи умершего сотрудника.

Подробнее о таких выплатах читайте в нашей статье «Что не подлежит обложению страховыми взносами».

Страховые тарифы и база для расчета взносов

Для каждого физического лица организация или ИП рассчитывают взносы индивидуально в зависимости от получаемого дохода. База для обложения взносами считается нарастающим итогом в течение календарного года. По некоторым видам дохода облагаемая база лимитируется. Действующие в 2021 году лимиты смотрите здесь.

Итоговая величина взносов — это облагаемая база, умноженная на соответствующий страховой тариф (ставку).

На данный момент действуют следующие ставки:

Как правильно заполнить расчет по страховым взносам и кому нужно его сдавать

РСВ, представлен единым документом, содержащим сведения обо всех перечислениях работодателя за себя и наемных сотрудников. Сюда не входят только данные, касающиеся несчастных случаев или профессиональных заболеваний.

В статье расскажем о том, что так это за документ, как правильно его заполнить, а также кому сдавать расчет по страховым взносам.

Бесплатно по России

Понятие

Основные данные о правилах составления и сдачи данного документа содержатся в Приказе ФНС №ММВ7-11/470@, который был утвержден в октябре 2019 года. В Приказе имеется определение аббревиатуры РСВ.

Данный отчет заменил старый документ, обладающий той же аббревиатурой. В нем содержится намного меньше разделов, а также передавать его нужно теперь не представителям ФСС, а работникам ФНС.

Кто должен предоставлять отчеты и куда

РСВ представлен ежеквартальным отчетом, содержащим данные о страховых взносах, перечисляющихся не только на социальное или медицинское, но и на пенсионное страхование. Сдавать данный документ в ФНС необходимо всем предпринимателям и фирмам, представленным страхователями.

Это относится даже к ситуации, когда руководитель компании уплачивает взносы за работников нерегулярно. При этом не учитывается, какой тип договора подписывается с наемными специалистами. Поэтому за людей, работающих на основании договора подряда, все равно придется сдавать РСВ.

Если у предприятия имеются филиалы, то отчеты сдаются каждым отделением на основании места осуществления работы или места постановки на учет.

С 2020 года внесены поправки в НК на основании положений ФЗ №325, поэтому обособленные подразделения передают отчет по месту нахождения, но только при условии, что для этого отделения фирмой открыт банковской счет, а также оно должно начислять и осуществлять выплаты физлицам.

К иным правилам относится:

- индивидуальные предприниматели или самозанятые лица обязаны подавать отчет в отделение ФНС по адресу своей официальной прописки;

- с 2020 года расчет подается исключительно в электронном виде. Если в компании официально трудоустроено больше 10 человек, то на бумажном носителе отчет не сдается;

- даже если руководство фирмы за расчетный период не перечисляло специалистам какие-либо средства, то все равно нужно сдавать документацию в ФНС, а в ином случае представители налоговой службы начислят штраф за просрочку, поэтому заполняются некоторые обязательные листы с разделами и полями, после чего сдается нулевая форма.

Для данного документа применяются стандартные правила переноса, поэтому если 30 число попадает на выходной или праздничный день, то переносится срок сдачи на первый рабочий день. Если руководитель фирмы опоздает даже на один день, то ему придется платить штраф, который составляет 5% от размера взносов, зафиксированных в отчете. Начисляется санкция даже за неполный месяц просрочки.

Штраф не может быть меньше 1 тыс. руб. или больше 30% от общего размер взносов. Другим негативным моментом просрочки выступает наложение блокировки на расчетный счет предприятия. Представители ФНС обладают правом блокировать счета на срок, превышающий 10 дней.

Правила заполнения

Процессом заполнения данного расчета занимаются бухгалтеры. Они должны учитывать стандартные требования ФНС и делопроизводства. Новый документ содержит небольшое количество разделов и полей, поэтому считается легким в заполнении.

Титульный лист

Для заполнения данного листа указываются следующие данные:

- наименование, ИНН и КПП предприятия или ИП;

- если заполняется документ от филиала, от которого выдается заработок работникам, то приводится КПП данного отделения;

- номер корректировки, причем если расчет оформляется впервые, то ставится 000;

- срок, за который оформляется РСВ, например, если процедура осуществляется за 9 месяцев, то ставится код 33;

- код ФНС, представленный номером отделения ФНС, в котором зарегистрирована компания;

- строка «По месту нахождения» предназначена для кода из трех цифр, который соответствует месту представления документа в инспекцию, причем все коды можно изучить в приложении №4 к Приказу ФНС№ ММВ-7-11/470@;

- если фирма передает уточненный документ за закрытое подразделение или при лишении права начислять зарплату, то указывается код 9, а также ИНН и КПП закрытого отделения;

- основной код ОКВЭД;

- должность и ФИО лица, занимающегося заполнением и подписанием документа;

- дата составления.

Не пишутся какие-либо сведения в графе, предназначенной для заполнения представителем ФНС.

Приложение 1 Раздела 1

Оно требуется для расчета точных сумм взносов за медицинское и обязательное страхование.

Во время его заполнения вносятся данные:

- Тип плательщика. Если осуществлялись за 3 месяца выплаты физлицам, то ставится «1». Если отсутствует перечисления, то ставится «2».

- Код ОКТМО и КБК.

- Подраздел 1.1. В нем содержатся данные относительно взносов на ОПС. Строка 001 содержит код используемого тарифа, а строка 010 включает количество застрахованных лиц. Строка 020 предназначена для указания всех сотрудников, за которых работодатель перечисляет взносы. Если у некоторых работников доход превышает предельное значение, то они указываются в строке 021. Строка 030 содержит точную сумму, представленную общим доходом наемных работников. Если имеются необлагаемые доходы, например, выплаты по больничному листку, то они вписываются в строку 040. Строка 045 предназначена для перечисленных и подтвержденных документами сумм, переданных по контракту отчуждения права или авторского заказа. При заполнении строки 050 рассчитывается разница между строками 030, 040 и 045. Если превышается предельное значение, определенное для взносов, то превышение указывается в строке 051. В каждой графе 060 строки приводится сумма взносов, начисленная по всем работникам по выбранному тарифу. Следующие 2 строки используются для сортировки взносов.

- Подраздел 1. 2. Здесь отражаются сведения по взносам, направляемым на ОМС. Подраздел 2 содержит те же строки, что и 1 подраздел, а также применяются аналогичные правила заполнения. Только во время внесения данных в строку 060 необходимо строку 050 умножить на ставку по взносам.

Приложение 2 Раздела 1

Оно предназначается для отражения сумм на социальное страхование, которым приходится пользоваться при оформлении больничного или декретного отпуска.

К основным правилам заполнения данной части документа относится:

- строка 001 содержит код тарифа;

- в строке 002 указывается признак выплат, например, если Соцстрах перечисляет пособия напрямую работникам, а не компании, то ставится «1», а если процедура выполнятся через работодателя с помощью взаимозачета, то применяется «2»;

- в графе 010 приводится общее число застрахованных лиц;

- при заполнении строки 015 указываются наемные специалисты, за которых перечисляются взносы;

- строка 020 предназначается для указания точных сумм выплат;

- в графе 030 приводятся суммы, с которых не взимаются взносы;

- при заполнении строки 040 вписываются суммы, превышающие предельное значение базы;

- для графы 050 придется из стр. 020 вычесть стр. 030 и стр. 040;

- при использовании общего тарифа и перечислении доходов иностранным гражданам указываются в строке 055 данные выплаты, причем по ним начисляются взносы по ставке 1,8%;

- для графы 060 база (стр. 050 минус стр. 055) умножается на 2,9%, после чего прибавляется (стр. 055 умноженная на 1,8%);

- строки 070, 080 и 090 заполняются только при наличии цифры «2» в строке 020.

Раздел 3

Он содержит персонифицированную информацию о каждом застрахованном гражданине. Поэтому вносятся данные по всем наемным специалистам.

При этом учитываются следующие простые правила:

- графа 010 включает признак аннулирования данных «1», если отменяются ранее переданные сведения, а также в подразделе 3.2 ставятся прочерки, но при первичном заполнении документации поля не заполняются;

- указываются личные сведения о каждом сотруднике, к которым относится ФИО, дата рождения, ИНН, пол и СНИЛС;

- приводится код страны, в которой оформлено гражданство, причем для российских граждан применяется код 643;

- вносится код вида документа, на основании которого работодатель удостоверяет личность сотрудника, причем обычно для этого используется паспорт и код 21;

- графа 120 содержит номер месяца, за который приводятся сведения;

- для графы 130 придется пользоваться данными из Приложения 7 Порядка заполнения РСВ, так как указываются коды категорий сотрудников;

- поля 140-170 предназначены для внесения данных о суммах заработка и начисленных взносах;

- при использовании дополнительных тарифов применяются графы 180-210.

Во время заполнения документа не допускается совершать ошибки, так как это приведет к формированию корректирующих отчетов.

Оформление отчета, если нет сотрудников

Если приостанавливается или изменяется деятельность компании, то могут полностью увольняться сотрудники. Иногда все наемные специалисты отправляются в отпуска за свой счет, поэтому не происходит выдача и начисление зарплаты.

Компаниям все равно придется заполнять и подавать отчеты РСВ, причем даже при приостановке, если нет начислений, деятельности или отсутствии официально трудоустроенных сотрудников. При этом в фирме остается директор, являющийся единственным учредителем, поэтому подаются данные по его взносам, заполняется нулевой расчет.

Как заполняется расчет на единственного учредителя

Единственный учредитель представлен генеральным директором организации, получающим зарплату или иные вознаграждения. Даже если руководитель не получает доход, в системе обязательного социального страхования он все равно числится, поэтому о нем нужно передавать данные работникам ФНС.

Заполняются все строки расчета, но получателем дохода выступает только один человек. Плательщиком взносов представлена организация.

Как поступить, если директор не получает зарплату

Если не производятся выплаты застрахованным лицам, фирма все равно остается страхователем.

Она сдает нулевой отчет, в котором заполняются следующие поля:

- титульный лист;

- раздел 1, содержащий данные о компании, которая платит взносы;

- приложение 2;

- раздел 3.

Поскольку отсутствуют количественные и суммовые показатели, то во всех строках указывается значение «0». Дополнительно не нужно заполнять персонифицированные данные о лицах, которые получали какие-либо выплаты от компании.

Нюансы сдачи нулевого отчета

Расчет сдается фирмами или ИП при наличии хотя бы одного сотрудника. ИП без работников могут не сдавать документ, а вот компаниям придется выполнять процесс каждый квартал, так как в любом случае имеется директор, представленный учредителем.

В таком расчете вносятся данные в титульный лист, а также указываются данные о плательщике и застрахованном лице, представленном руководителем предприятия. Во многих строках ставится значение «0».

Сроки сдачи

Документ подается в отделение ФНС каждый квартал до 30 числа месяца, следующего за кварталом. Процесс переноса при пропадании крайнего срока на выходной или праздник осуществляется стандартным образом.

Что такое пояснения в налоговую к РСВ

Представители ФНС проводят камеральную проверку после получения документов. Если выявляются несоответствия или ошибки, то от предпринимателя или владельца компании запрашиваются пояснения. Они должны передаваться в ФНС в течение 5 рабочих дней.

Если бизнесмен отказывается давать пояснения, то по ст. 129.1 НК ему придется заплатить штраф 5 тыс. руб. Повторное аналогичное нарушение приводит к уплате штрафа в размере 20 тыс. руб.

Образец пояснений по расхождению данных в налоговую:

Полезное видео

Если остались вопросы по заполнению формы, предлагаем ознакомиться с видео-инструкцией:

Заключение

Все работодатели обязаны составлять и ежеквартально сдавать РСВ. Единственным исключением представлены индивидуальные предприниматели, которые не пользуются услугами наемных работников. Важно грамотно заполнить документацию, чтобы представители ФНС не обнаружили какие-либо расхождения или ошибки.

Денис Кутергин, сооснователь YouDo: о важности платформ при сотрудничестве бизнеса с самозанятыми

Подробнее о запуске платформы YouDo Бизнес, о трендах в занятости, о барьерах, которые сдерживают компании в найме самозанятых – сооснователь онлайн-сервиса услуг YouDo Денис Кутергин.

Какие основные тренды в развитии занятости в ритейле?

– Торговля как во всем мире, так и в России до сих пор испытывает последствия коронакризиса. Игрокам сферы пришлось стремительно перестраиваться, чтобы, столкнувшись с неопределенностью, не только удержаться на плаву, но и извлечь выгоды в дальнейшем. Те, кто успел отреагировать на возросший спрос (например, кто запустил доставку в локдаун или придумал новые онлайн-решения), сильно выросли в моменте, поэтому сейчас им важно сохранить темп. С другой стороны, серьезные проблемы испытал ритейл, сфокусированный только на офлайн-продажах.

Кризисная ситуация 2020-го года, безусловно, заставила многих переходить к цифровым решениям. В итоге онлайн-торговля получила импульс к развитию: увеличилась нагрузка, выросло и число сервисов доставки. Одна из основных проблем современного онлайн-рынка – дефицит кадров. Согласно данным исследования , в России прирост вакансий в III квартале 2021 года по сравнению с тем же периодом 2019 года в продажах составил 163%, ресторанах и кафе – 119%, в логистике, складах и закупках – 113%, в розничной торговле – 98%. В целом число вакансий на рынке труда в III квартале 2021 года по сравнению с прошлым годом выросло на 48%, а число резюме – всего на 3%. В то же время с середины 2020 года на 1,5 млн человек увеличилось количество безработных. Те, кто лишился постоянной работы, ушел во фриланс, начал искать временную подработку. В результате за неполный 2020-й год количество людей, которые имеют частичную занятость, выросло почти на 4 млн человек.

Картина получается следующая: в новых условиях формируются качественно новые потребности как для бизнеса, так и для соискателей. Компании заинтересованы в «быстром» получении специалистов и «легком» выводе их на задачи без дополнительных издержек вроде расходов на рабочее место и так далее. Соискатели, в свою очередь, рассчитывают на гарантию оплаты труда, быстрый заработок, гибкость в вопросе занятости.

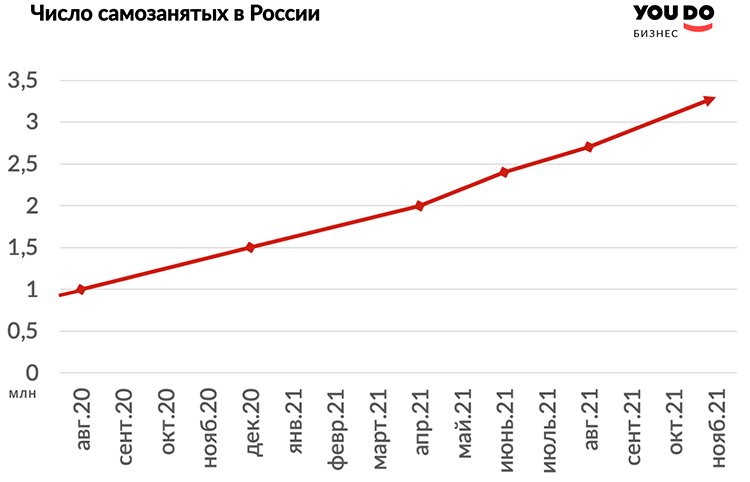

Потребностям и тех, и других отвечает введенный в 2019 году налоговый режим для самозанятых граждан. За 10 месяцев 2021 года количество людей, которые официально работают на себя, выросло в 2,4 раза по сравнению с аналогичным периодом прошлого года, оборот платежей – в 3,9 раза, число оплаченных заказов – в 3,6. Сегодня в России, по подсчетам ФНС, зарегистрировано уже 3,3 млн самозанятых.

Почему бизнес выбирает самозанятых?

– Бизнес сейчас заинтересован в быстроте, гибкости и четкости. Компании активно сотрудничают с самозанятыми, когда речь заходит о краткосрочных задачах или проектных работах. При этом не надо отчислять страховые взносы и взносы в ПФР, а налог на доход намного ниже — всего 6%. Следующий момент – быстрый наем, упрощенный документооборот, отсутствие административных барьеров. За счет этого скорость выхода самозанятого с момента найма уменьшается до нескольких часов.

Самозанятые могут также быть крайне полезны крупным компаниям в регионах. У бизнеса часто возникают разовые задачи, которые надо решить, но на месте нет людей, обладающих достаточным уровнем компетенций. Самозанятые в данной ситуации – отличный выход. В целом ритейлу, промышленности, строительным и эксплуатирующим организациям сегодня приходится конкурировать за «синие воротнички».

Многие граждане сейчас приходят в самозанятость по разным причинам, работая курьерами, грузчиками, промоутерами, мерчендайзерами. Работая сдельно, эти люди могут зарабатывать больше.

Насколько активно компании привлекают к себе на работу самозанятых?

– По данным нашего с HeadHunter исследования (сентябрь 2021 года), треть опрошенных российских компаний уже сотрудничает с самозанятыми, а 43% — планируют начать в ближайшее время.

Но некоторые все еще не сотрудничают с ними? Почему?

– Режим НПД довольно молодой – ему три года. Часть компаний еще с опаской смотрит на сотрудничество с самозанятыми: новые правила, алгоритмы, люди боятся сложностей, проверок со стороны трудовых инспекций и налоговых органов. Однако налоговая вправе проводить их, в первую очередь проверяя, что за самозанятые, откуда они появились в компании, смотрят договора, которые заключаются с этими исполнителями. Еще не все компании до конца понимают нюансы сотрудничества с самозанятыми. Поэтому, и в том числе из-за незнания законодательства, могут возникнуть риски переквалификации: например, из-за неграмотно составленного договора или вывода персонала из ТК в самозанятость.

С какими еще проблемами сталкивается бизнес, который привлекает самозанятых?

– Повторюсь, здесь все зависит от того, сколько самозанятых вы привлекаете. Если их количество менее 20 человек, компания может работать с ними напрямую. Один бухгалтер сможет обслужить такое число: подготовить нужные документы, проверить статус самозанятого, сформировать платежное поручение, запросить чек и так далее. Реальные трудности возникают, когда у компании растут обороты и, соответственно, количество самозанятых исполнителей, с которыми она сотрудничает.

Возрастает нагрузка на штатного бухгалтера: объемы влекут за собой сложности с оформлением, выплатами и постоянными ручными проверками. Увеличивается время на документооборот, следовательно, возникает риск ошибки в новых, не отточенных процессах. Представьте, если самозанятых не двадцать, а 100 или 500? Тем более в сфере ритейла, где массово требуются курьеры, грузчики, доставщики.

Плюс, остаются другие риски: если самозанятый не оплачивает налоги, ФНС может лишить его статуса, а заказчик об этом не узнает и произведет ему выплату, как физическому лицу. Если физлицо не является плательщиком НПД, то его налоговым агентом является юрлицо-заказчик. В этом случае заказчик должен заплатить соцвзносы и НДФЛ.

Есть ли пути решения этих проблем? Или бизнесу придется разбираться с этим в одиночку?

– Есть несколько способов сотрудничества с самозанятыми. Один я упомянул – это прямое сотрудничество с ними. Второй способ – банки, которые имеют отдельные продукты для самозанятых. Здесь главное преимущество – низкая комиссия на выплату. Однако банки не занимаются документооборотом между заказчиком и исполнителем, у них нет собственной базы исполнителей, нет интеграции с внутренними системами заказчика и т.д. Кроме того, чаще всего самозанятый должен быть клиентом банка и выпустить его карту, а это условие значительно уменьшает конверсию в наем.

Третий, самый рабочий вариант – маркетплейсы и платформы для самозанятых. В отличие от банков платформы находят самозанятых, обеспечивают с ними электронный документооборот, сами осуществляют выплаты, формируют чеки. Сравните: бухгалтеру компании нужно перевести оплату более 50 самозанятым. При работе напрямую или с помощью банка бухгалтеру нужно оформить с каждым договор, проверить статус, произвести оплату, запросить у каждого чек с нужными реквизитами и комментариями.

Плюс, желательно проконтролировать самостоятельную оплату всеми самозанятыми налогов. При работе с платформами бухгалтер должен сформировать список исполнителей, указать сумму и назначение платежа. Все остальное, в том числе проверки и документы, в один клик осуществит платформа. Это значительно оптимизирует внутренние ресурсы заказчика-компании.

Как правило, такие сервисы помогают на каждом этапе работы заказчика-исполнителя. Сегодня на рынке существуют разные цифровые решения, но я остановлюсь на нашем совместном с HeadHunter продукте — YouDo Бизнес. Наш сервис полностью закрывает потребности бизнеса: берет на себя поиск самозанятых, проверку их статуса или постановку на учет, лимитов, автоматически формирует чеки и производит оплату налогов за него (что снимает значительное число юридических рисков). Но самое главное, что значительно сокращает нагрузку на штатную бухгалтерию — помогает проводить расчеты с самозанятыми и вести документооборот в электронном виде.

Что отличает YouDo Бизнес от конкурентов?

● имеем собственную базу исполнителей с отзывами и рейтингом, которая позволяет ускорить поиск необходимых исполнителей до нескольких часов.

● механика работы YouDo изначально заточена на подработку или выполнение разовых заказов, которые не являются трудовыми отношениями. Большинство таких признаков указано в памятке, которую мы разработали совместно с ФНС, Рострудом и ОНФ.

● осуществляем выплаты самозанятым по реквизитам счета или номерам карт любого банка 24/7.

● имеем страховые продукты — медицинская страховка для самозанятых, а также страхование материальной ответственности.

● консультируем клиентов по всем правовым и организационным вопросам, а исполнителей обеспечиваем поддержкой на всех этапах от получения статуса до уплаты налогов.

Мы также предоставляем услуги по HR-лидогенерации и подбору постоянного и временного персонала: у нас крупнейшая база исполнителей из 2,6 млн человек. Клиенту нужно лишь сформировать заявку на подбор определенного числа людей с описанием критериев. Остальное – размещение информации, сбор откликов, отбор нужных – мы возьмем на себя.

Если заказчик и кандидат в итоге решают сотрудничать, YouDo поможет зарегистрировать исполнителя как самозанятого, передаст данные в ФНС, сформирует договоры, чеки, выплаты и так далее. Тем самым наше решение помогает не только оптимизировать операционные расходы компании, но и сэкономить порядка 30% затрат на работу с временным персоналом (при использовании выгодного режима НПД), снимая при этом все возможные юридические риски.

Чего стоит ожидать в будущем? Какие прогнозы по рынку в целом?

– Несмотря на то, что всеобщий карантин только ускорил цифровизацию и рост онлайн-форматов, исследования Google показывают , что к 2024 году большинство покупок все еще будет проходить в режиме офлайн: 78% против 22% покупок в онлайне. В то же время важно понимать, по каким каналам потребители будут совершать покупки, каких продавцов они будут выбирать. У онлайн-ритейлеров будет больше продаж в течение следующих пяти лет, даже если их клиенты будут посещать магазины. Это говорит о важности интеграции офлайна с онлайном и общей уберизации внутренних процессов.

На фоне роста популярности онлайн-формата бизнес будет остро нуждаться в «быстрых» кадрах, в «синих воротничках» для подработки на пиковые часы и т.д. По прогнозу Минтруда, число самозанятых в России к 2030 вырастет до 11 млн человек. Я думаю, что эту планку мы должны преодолеть уже через два года. Мир становится более гибким: исполнители теперь не привязаны к месту работы и одному работодателю, компании сконцентрированы на разовых, проектных задачах, в которых им помогут самозанятые. Этому способствуют как современные реалии, так и государство.

Кроме того, сотрудничество с бизнес-заказчиками дает исполнителям новые возможности для увеличения доходов. Тем самым YouDo способствует не только решению задач по легализации экономики и увеличению налоговых отчислений в бюджет страны, но и решает важную социальную проблему безработицы в стране. У нас есть амбициозные цели — стать лидером рынка подработки.

Поэтому мы в YouDo Бизнес делаем упор на развитии B2B-направления и готовы помогать самозанятым зарабатывать, получая больше заказов, а бизнесу — максимально быстро перестраиваться под новые условия, извлекая из этого выгоду: избавлять от рутины, снижать издержки и повышать эффективность.

Как севастопольцу правильно заключить медицинский договор с частной клиникой

Встройте «ИНФОРМЕР» в свой информационный поток, если хотите получать оперативные комментарии и новости:

Подпишитесь на наш канал в Яндекс.Дзен

Добавьте «ИНФОРМЕР» в свои источники в Яндекс.Новости или News.Google

Также будем рады вам в наших сообществах во ВКонтакте, Фейсбуке, Твиттере, Одноклассниках

С огласно ч. 1 ст. 41 Конституции РФ каждый гражданин страны имеет право на охрану здоровья и медицинскую помощь.

Медицинская помощь в государственных и муниципальных учреждениях здравоохранения оказывается гражданам бесплатно за счет средств соответствующего бюджета, страховых взносов и других поступлений. Но на какие юридические нюансы стоит обратить внимание, если вы захотите воспользоваться платными медицинскими услугами? Об этом расскажет данная статья.

Приоритет интересов пациента при оказании медицинской помощи реализуется путем:

— соблюдения этических и моральных норм, а также уважительного и гуманного отношения со стороны медицинских работников и иных работников медицинской организации;

— оказания медицинской помощи пациенту с учетом его физического состояния и с соблюдением по возможности культурных и религиозных традиций пациента;

— обеспечения ухода при оказании медицинской помощи;

— организации оказания медицинской помощи пациенту с учетом рационального использования его времени;

— установления требований к проектированию и размещению медицинских организаций с учетом соблюдения санитарно-гигиенических норм и обеспечения комфортных условий пребывания пациентов в медицинских организациях;

— создания условий, обеспечивающих возможность посещения пациента и пребывания родственников с ним в медицинской организации с учетом состояния пациента, соблюдения противоэпидемического режима и интересов иных лиц, работающих и (или) находящихся в медицинской организации.

Согласно ст. 19 Федерального закона от 21.11.2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» каждый гражданин имеет право на медицинскую помощь в гарантированном объеме, оказываемую без взимания платы в соответствии с программой государственных гарантий бесплатного оказания гражданам медицинской помощи, а также на получение платных медицинских услуг и иных услуг, в том числе в соответствии с договором добровольного медицинского страхования.

— с заказчиком (юридическим лицом или индивидуальным предпринимателем) в пользу потребителей (физических лиц и их законных представителей);

— непосредственно с потребителем услуг (физическим лицом или его законным представителем). К отношениям исполнителя с потребителем при оказании платных медицинских услуг также применяются положения Закона РФ от 07.02.1992 г.№ 2300-1«О защите прав потребителей».

Исполнителем по договору является медицинская организация, к которой Федеральным законом от 21.11.2011 г. № 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» отнесены юридические лица, осуществляющие медицинскую деятельность на основании лицензии в качестве как основной (уставной), так и не основной деятельности, а также индивидуальные предприниматели.

При согласовании предмета договора об оказании медицинских услуг сторонам необходимо учитывать характер услуг, а также требования нормативных актов, регулирующих их предоставление (п. 2 ст. 779 ГК РФ).

В силу ст. 17 Правил предоставления медицинскими организациями платных медицинских услуг перечень медицинских услуг должен быть указан в договоре. Таким образом, для согласования условия о предмете в договоре оказания платных медицинских услуг необходимо перечислить конкретные медицинские услуги, оказываемые исполнителем.

В договоре можно также указать вид медицинской помощи, в рамках которой предоставляются услуги.

Стандарт устанавливается для конкретных видов заболевания и представляет собой усредненные показатели частоты предоставления и кратности применения медицинских услуг, лекарственных препаратов, медицинских изделий и др. Министерством здравоохранения России утверждены, например, стандарты первичной медико-санитарной помощи, стандарты специализированной медицинской помощи, стандарты скорой медицинской, в том числе скорой специализированной, медицинской помощи, стандарт первичной медико-санитарной помощи детям при гриппе легкой степени тяжести, а также ряд других стандартов.

Стандарты медицинской помощи содержат средние показатели, поэтому законом предусмотрена возможность отклонения от объема услуг, установленного соответствующим стандартом, в большую или меньшую сторону. Такое отклонение возможно только по желанию пациента. Так, пациент может обратиться за оказанием только отдельных медицинских вмешательств или предоставлением консультаций либо, наоборот, потребовать проведения дополнительного исследования по сравнению с количеством, предусмотренным стандартом.

Однако если указания пациента относительно объема услуг могут негативно повлиять на их качество или сроки оказания, исполнителю следует своевременно предупредить пациента о возможных последствиях. Если пациент, несмотря на полученную информацию, не изменит своих указаний, медицинская организация сможет отказаться от исполнения договора и потребовать возмещения убытков.

— о стоимости услуг, сроках и порядке их оплаты;

— об условиях и сроках предоставления услуг;

— об ответственности сторон за невыполнение условий договора;

— о порядке изменения и расторжения договора.

Данные условия прямо не названы существенными, перечень их открыт — стороны могут предусмотреть и другие положения по своему усмотрению. Стороны могут определить в договоре требования к качеству платных медицинских услуг.

При оказании платных медицинских услуг должны соблюдаться порядки оказания медицинской помощи. Порядки оказания медицинской помощи разрабатываются по видам заболеваний и включают в себя этапы оказания медицинской помощи, правила организации деятельности медицинской организации, стандарты ее оснащения и иные положения.

Если в рамках предоставленных медицинским учреждениям полномочий установлен определенный уровень цен, то в договоре указываются именно такие цены. Кроме этого, оказание платных медицинских услуг подпадает под понятие «публичный договор», по которому устанавливается одинаковая для всех потребителей цена, за исключением официально утвержденных льгот.

Если он не согласен на изменение цены договора, то может отказаться от его дальнейшего исполнения, возместив медицинскому учреждению расходы за уже оказанную часть услуг (ст. 709 ГК РФ, ст. 33 Закона Российской Федерации от 07.02.1992 г. № 2300-I «О защите прав потребителей»). В соответствии с Федеральным законом от 21.11.2011 г. № 323-ФЗ«Об основах охраны здоровья граждан в Российской Федерации» при ненадлежащем исполнении или неисполнении обязательств по договору потребитель должен обратиться к исполнителю с письменной претензией.

Кроме того, потребитель может обратиться в территориальный орган Федеральной службы по надзору в сфере здравоохранения по Республике Крым и городу федерального значения Севастополю, созданный приказом Федеральной службы по надзору в сфере здравоохранения (Росздравнадзор) от 10.07.2014 г. № 4879 проводящих мониторинг качества и безопасности врачебной деятельности (http://82reg.roszdravnadzor.ru/), а также в Межрегиональное управление Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Республике Крым и городу федерального значения Севастополю, созданного приказом Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека от 11.04.2014 г. № 266 (http://82.rospotrebnadzor.ru/).

В любом случае, если вы хотите убедиться в правильности составления вашего договора, советуем вам обращаться за помощью в юридическую компанию Севастополя, не первый год работающую на рынке юридических услуг города.

Встройте «ИНФОРМЕР» в свой информационный поток, если хотите получать оперативные комментарии и новости: