Премии в бухучете и при расчете отпускных

Премии в бухучете и при расчете отпускных

Заработная плата состоит из вознаграждения за труд, компенсационных и стимулирующих выплат (в том числе премий)*(1). Трудовое законодательство

Трудовым кодексом РФ, другими нормативными актами, действующими на территории РФ, не ограничено право работодателя совместно или с учетом мнения представительного органа работников (если такой орган создан на предприятии) на выбор способа и порядка дополнительного материального стимулирования работника, определения размера таких доплат и надбавок, определения оснований для их невыплаты работнику, в связи с чем, судом правильно не был принят во внимание довод истца о незаконности п. 12 Положения об оплате труда в части предоставления права начальникам цехов лишать работника КТУ полностью или частично, является несостоятельным.

Для учета премий в составе расходов на оплату труда необходимо выполнение следующих условий*(5):

— выплаты прописаны в трудовых договорах либо трудовые договоры содержат ссылку на локальный нормативный акт, регулирующий обязанности работодателя в части оплаты премий (например, положение о премировании*(6));

— наличие документов, подтверждающих достижение работниками конкретных показателей оценки труда (отработанное время, количество созданных материальных ценностей, суммы полученных доходов и пр.);

— наличие первичных документов о начислении премий работникам (например, приказ о поощрении работников*(7)).

Премии, начисленные в рамках системы оплаты труда, имеют следующие особенности:

— учитываются по налогу на прибыль в составе расходов на оплату труда*(8);

— учитываются при УСН в составе расходов на оплату труда*(9);

— облагаются НДФЛ*(10);

— облагаются страховыми взносами на обязательное социальное страхование*(11);

— облагаются взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний*(12).

В аналогичном порядке учитывается вознаграждение за выслугу лет*(13).

Обратите внимание: не учитываются в расходах любые выплаты работникам, не прописанные в трудовых договорах*(14), а также премии, выплачиваемые за счет чистой прибыли*(15), средств специального назначения и целевых поступлений*(16).

Премия-подарок

Не менее распространен и другой вид премий, не зависящий от трудовых достижений работника. Речь идет о выплатах в связи с профессиональными праздниками, юбилейными датами, уходом на пенсию и т.п.

Рассмотрим порядок налогообложения указанных сумм.

С НДФЛ все просто — облагаются абсолютно любые премии, начисленные работодателем.

Как уже писали выше, страховые взносы на обязательное социальное страхование начисляются на все премиальные выплаты. Указанное правило действует, даже если премия выплачивается по разовым приказам/актам.

По мнению чиновников, все выплаты в пользу работников, производимые работодателем в рамках трудовых отношений (как на основании положений трудовых договоров, так и при отсутствии таких положений) в связи с наличием трудовых отношений между работником и работодателем, облагаются взносами*(17).

Что касается налога на прибыль, то чиновники считают, что премии, выплачиваемые в связи с праздниками, персональными юбилеями и иными подобными событиями, не учитываются в составе расходов*(18). Объясняют они это тем, что указанные выплаты не связаны с производственными результатами работников. Некоторые из судей соглашаются с налоговиками*(19).

Тем не менее данная позиция не бесспорна.

Хотелось бы напомнить, что перечень расходов на оплату труда является открытым*(20). Поэтому некоторые арбитры считают, что если выплаты праздничных премий предусмотрены коллективным или трудовым договорами, то их можно учесть в составе расходов*(21). При этом работодатель имеет право устанавливать различные системы премирования (в т.ч. в связи с юбилейными датами)*(22).

Таким образом, в целях учета в расходах праздничных премий необходимо заранее предусмотреть в трудовых и коллективных договорах положение об их выплате. Однако даже этот способ не может защитить от претензий налоговиков.

Учитываем премии для отпусков и командировок

При исчислении средней заработной платы для отпусков и командировок в расчет берут все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя*(23). При этом в особом порядке учитываются премии в зависимости от периода их начисления*(24) (см. таблицу 1).

Учет премий для расчета отпускных выплат

Ежемесячные Учитывают все фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода

За период работы, превышающий один месяц Учитывают все фактически начисленные в расчетном периоде за каждый показатель. Если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода, то премии учитываются в размере месячной части за каждый месяц расчетного периода

По итогам работы за год, начисленные за предшествующий год Учитывают вне зависимости от времени начисления вознаграждения

Обратите внимание, что премию по итогам работы за год при полностью отработанном расчетном периоде учитывают в полном размере. Если расчетный период отработан не полностью и период, за который начислена премия, не совпадает с расчетным, то ее учитывают пропорционально отработанному времени в расчетном периоде*(25).

Аналогично поступают, если из расчетного периода исключалось время в связи с освобождением сотрудника от работы с полным или частичным сохранением зарплаты или без оплаты в соответствии с законодательством*(26).

Пример 1

Петрову В.А. предоставлен ежегодный основной оплачиваемый отпуск с 01.07.2014. Расчетный период — с 01.07.2013 по 30.06.2014. В ноябре 2013 г. сотруднику был предоставлен ежегодный основной оплачиваемый отпуск — с 01.11.2013 по 29.11.2013 (28 календ. дн.).

Рассчитаем сумму премиальных, которые можно учесть при расчете среднедневного заработка для отпускных выплат при условии, что Петрову В.А. были начислены премии:

— квартальные: 10 000 руб. за II квартал начислены в июле 2013 г.; 10 000 руб. за III квартал — в октябре 2013 г., 10 000 руб. за IV квартал — в январе 2014 г., 10 000 руб. за I квартал — в апреле 2014 г.;

— ежемесячные за фактически отработанное время: 11 000 руб.;

— годовая за 2013 г.: 15 000 руб. — в феврале 2014 г.

Ежемесячные премии за фактически отработанное время можно учесть в полном объеме в размере 11 000 руб.

Премия, начисленная в июле 2013 г., учитывается полностью, так как она начислена в одном из месяцев расчетного периода и продолжительность периода, за который она начислена, не превышает 12 месяцев расчетного периода.

Квартальные и годовую премии учитываем пропорционально отработанному времени:

(10 000 руб. x 4 + 15 000 руб.) : 248 дн. x 228 дн. = 50 564,52 руб.

Размер учитываемых премий при расчете среднедневного заработка для отпускных выплат составляет 61 564,52 руб. (11 000 + 50 564,52).

В аналогичном порядке учитывают премии при расчете среднедневного заработка для определения размера пособий по безработице. Можно выделить лишь следующую особенность: если время, приходящееся на расчетный период, отработано не полностью, то премии учитывают пропорционально отработанному времени.

Исключение составляют ежемесячные премии, выплачиваемые вместе с зарплатой за данный месяц*(27).

Учитываем премии для пособий

В средний заработок, исходя из которого исчисляют пособия, включают все виды выплат и иных вознаграждений в пользу работника, на которые начислены взносы в ФСС России*(28). При этом премии включаются в средний заработок в особом порядке*(29) (см. таблицу 2).

Учет премий для расчета пособий

Ежемесячные, выплачиваемые вместе с зарплатой данного месяца Включаются в заработок того месяца, за который они начислены

По итогам работы за квартал, за год, единовременные за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, единовременные премии за особо важное задание В размере начисленных сумм в расчетном периоде

Пример 2

Иванов И.И. находился на больничном с 02.06.2014 по 06.06.2014. Расчетный период — с 01.01.2012 по 31.12.2013. Рассчитаем сумму премиальных, которые можно учесть при расчете среднедневного заработка для выплаты пособия по временной нетрудоспособности, при условии, что Иванову И.И. начислены премии:

— ежемесячные: 5000 руб. за декабрь 2013 г.;

— квартальные по 10 000 руб. (за 2013 г.): за I квартал начислены в апреле 2013 г.; за II квартал — в июле 2013 г.; за III квартал — в октябре 2013 г., за IV квартал — в январе 2014 г.;

— годовые: 8000 руб. за 2011 г. начислены в январе 2012 г.; 15 000 руб. за 2012 г. — в январе 2013 г.; 20 000 руб. за 2013 г. — в марте 2014 г.

Таким образом, суммы учитываемых премий:

— ежемесячные: 5000 руб.;

— квартальные: 30 000 руб. (10 000 руб. x 3).

Премия за IV квартал 2013 г. не вошла в расчет, так как была начислена в 2014 г.;

— годовые: за 2012 г. — 23 000 руб. (15 000 + 8000).

Премия за 2013 г. не вошла в расчет, так как была начислена в 2014 г.

Размер учитываемых премий при расчете среднедневного заработка для выплаты пособия по временной нетрудоспособности составляет 58 000 руб. (5000 + 30 000 + 23 000).

*(1) ст. 129 ТК РФ

*(2) пост. ФАС МО от 08.04.2009 N КА-А40/2580-09, ФАС ПО от 22.12.2009 N А65-9960/2009

*(3) определение Рязанского областного суда от 08.08.2012 N 33-1512

*(4) ст. 135 ТК РФ

*(5) письмо ФНС России от 01.04.2011 N КЕ-4-3/5165

*(6) письма Минфина России от 26.02.2010 N 03-03-06/1/92, от 05.02.2008 N 03-03-06/1/81

*(7) письмо УФНС России по г. Москве от 25.04.2011 N 16-15/040299@

*(8) п. 2 ст. 255 НК РФ

*(9) подп. 6 п. 1 ст. 346.16, п. 2 ст. 346.16 НК РФ

*(10) п. 1 ст. 210 НК РФ

*(11) ч. 1 ст. 7 Федерального закона от 24.07.2009 N 212-ФЗ

*(12) п. 1 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ

*(13) письма Минфина России от 23.01.2008 N 03-03-06/2/5, УФНС России по г. Москве от 15.06.2010 N 16-15/062759@

*(14) п. 21 ст. 270 НК РФ

*(15) п. 1 ст. 270 НК РФ

*(16) п. 22 ст. 270 НК РФ

*(17) письма Минтруда России от 17.02.2014 N 17-4/В-54, от 04.12.2013 N 17-3/2038

*(18) письма Минфина России от 24.04.2013 N 03-03-06/1/14283, от 15.03.2013 N 03-03-10/7999, от 29.12.2012 N 03-03-06/1/732

*(19) пост. ФАС ЗСО от 19.02.2014 N Ф04-9303/13, ФАС ВСО от 02.05.2012 N Ф02-1476/12

*(20) п. 25 ст. 255 НК РФ

*(21) пост. ФАС МО от 14.02.2012 N Ф05-15131/11, от 24.02.2010 N КА-А40/702-10, ФАС УО от 05.09.2011 N Ф09-5411/11, ФАС ЦО от 15.09.2006 N А64-1004/06-11

*(22) пост. ФАС МО от 17.06.2009 N КА-А40/4234-09

*(23) п. 2 Положения, утв. пост. Правительства РФ от 24.12.2007 N 922 (далее — Положение N 922)

*(24) п. 15 Положения N 922

*(25) письмо Минздравсоцразвития России от 05.03.2008 N 535-17

*(26) пп. 5, 15 Положения N 922

*(27) п. 9 Порядка, утв. пост. Минтруда России от 12.08.2003 N 62

*(28) п. 2 Положения, утв. пост. Правительства РФ от 15.06.2007 N 375 (далее — Положение N 375)

*(29) п. 14 Положения N 375

Бесплатный доступ к системе Гарант на 3 дня

Получите бесплатный доступ, чтобы оценить все преимущества системы Гарант

Порядок включения премии при расчете отпускных выплат сотруднику

В преддверии обязательного оплаченного отпуска сотрудники планируют предстоящие расходы, и рассчитывают на максимально возможный размер отпускных. Поэтому вопрос включения премии в выполняемые расчеты стоит особенно остро.

Включаются ли премии в эти выплаты

Для определения величины отпускных берется за основу среднедневной заработок. В его расчете учитываются:

- Выплаты, соответствующие окладу и сдельной оплате.

- Проценты от сделок, если такая форма оплаты принята в компании.

- Стоимость не денежной формы заработка.

- Надбавки и бонусы.

- Премии, утвержденные в системе оплаты сотрудников компании.

То есть, для включения премии в производимый расчет для отпускных, необходимо, что бы возможность ее уплаты была зафиксирована в одном из документов:

- Индивидуальный трудовой договор.

- Коллективный договор.

- Принятое в компании положение о существующей оплате труда.

- А так же положение о внутреннем премировании.

Отсюда следует, что если вид премии присутствует в одном из перечисленных документов, то она включается в порядок расчета отпускных. А премии могут быть:

- Ежемесячные.

- Квартальные.

- Годовые.

- Разовые.

- Приуроченные к празднику.

Формула включения премии при расчете отпускных

Какие поощрения не входят в расчет среднего заработка

Но часть премий не может быть вставлена в расчет при выходе в отпуск. Это премии:

- Не согласующиеся с внутренней системой премирования.

- Не выплаченные в расчетный период.

- И сюда же входит «тринадцатая» зарплата.

- Если сотрудник не совсем полностью отработал в учитываемом расчетном периоде.

- Не имеющие отношение к затраченному труду сотрудника, например, выплаты к юбилеям.

Учет премий при расчете отпускных

Каждый вид премии учитывается во всех расчетах отпускных по своему, но есть общие принципы. Премия учитывается когда:

- Учтена внутренней системой оплаты.

- Выплачена согласно приказу или другому внутреннему нормативному документу (то есть не «в конверте»).

- Начислена и учтена документально в данном периоде (расчетном для отпускных).

- Пропорциональна длительности фактически проработанного времени в расчетном периоде.

- Заработана, а не дублирует другую выплату в данном периоде.

Ежемесячные

При расчете отпускных за год учитываются только 12-ть премий, даже если их было больше. То есть правило такое: один месяц – одна премия. Исключения могут быть, если выплаченные для получения в одном месяце нескольких премий были использованы разные основания. В противном случае берется только одна премия (большая).

Премия имеет возможность быть учтенной в расчете:

- В полном размере.

- Пропорционально отработке.

Первый вариант возможен когда:

- Сотрудник проработал весь расчетный период полностью.

- Период проработан не целиком, но это было учтено при начислении премии. Иначе она была получена в размере, пропорционально отработанным часам.

Пропорциональный расчет включают если:

- При начислении выплаты премии не учитывалась фактическая отработка, при неполной загруженности в расчетный период.

- Данный период не полностью отработан, а премия в него не входит или входит частично.

Квартальная

Бывает и такой вид премий. Он учитывается таким образом:

Бывает и такой вид премий. Он учитывается таким образом:

- К расчету на отпускные принимаются 4-ре премии в квартал.

- Исключение – если они по разным показателям.

- Остальные правила соответствуют учету месячных премий.

Годовая

Эту премию учитывают если:

- Ее выплатили по итогам предыдущего периода. То есть при расчете отпускных за этот год, учитывают премию за прошлый.

- А когда на момент отпуска премию еще не выдали, то после ее выплаты делается перерасчет отпускных.

Полностью премия учитывается в случаях:

- Отработки всего года без простоев.

- Если год отработан не целиком, но это учтено в размере премии.

Разовые

По указанию Минтруда, к расчету отпускных в данном случае, могут быть привлечены только те выплаты, упоминание о которых есть во внутренних нормативных документах компании о системе оплаты и премировании.

Приуроченные к праздникам

В некоторых компаниях практикуется выплата премий к 8-у марта, 23-у Февраля или Новому году. Они могут представлять интерес при расчете отпускных с соблюдением таких требований:

- Их выплата допускается системой оплаты фирмы.

- Начисление случилось в отчетный период.

В этом видео показано на примерах, как учитываются премии при расчете среднего заработка для определения суммы отпускных:

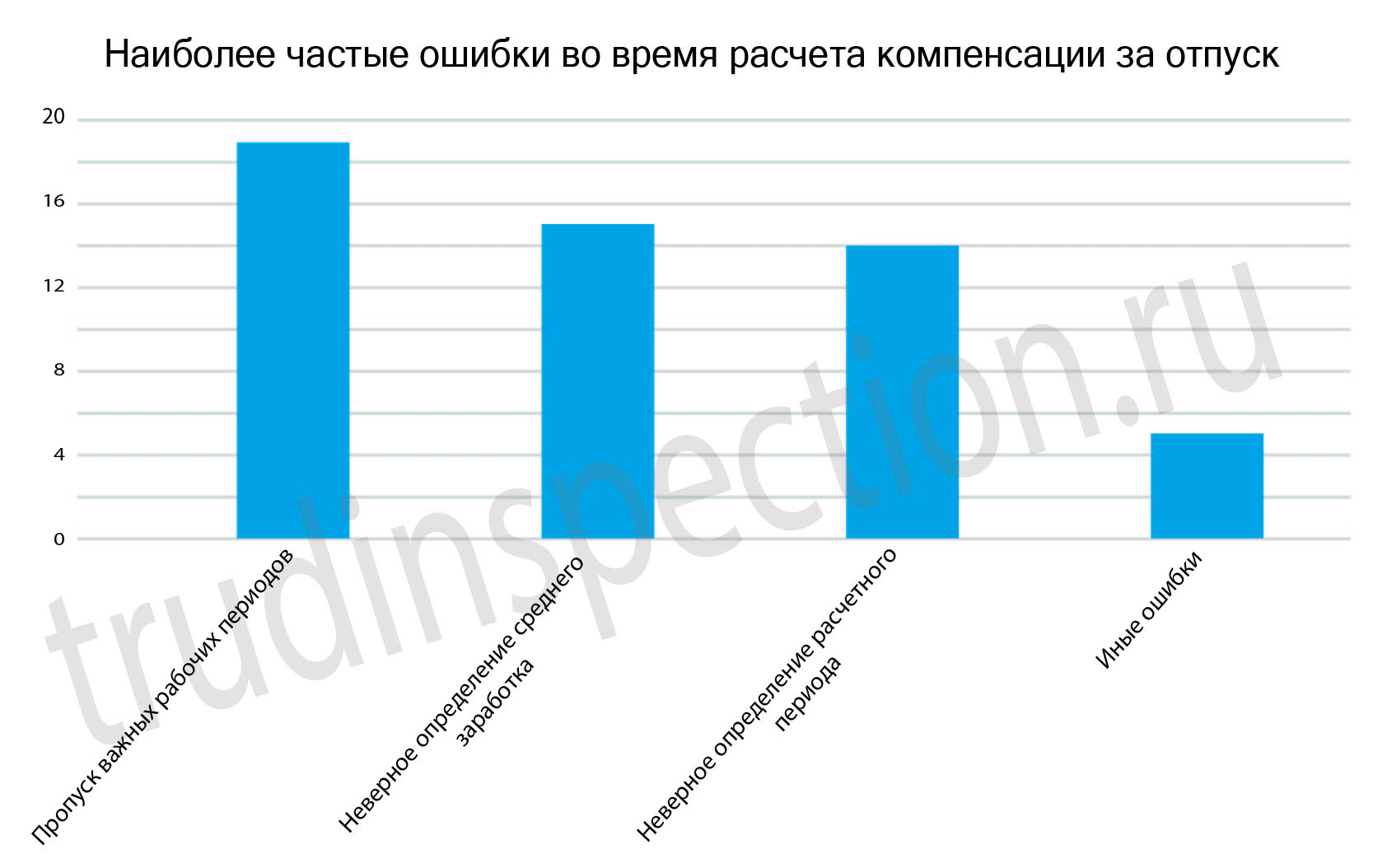

Расчет отпускных в 2021 году. Пять ошибок, которых следует избегать

эксперт Контур.Школы по бухгалтерскому учету, зарплате, кадрам, трудовому праву

Ошибки при расчете отпускных приводят к тому, что работник получит больше или меньше нужной суммы. Выплатили больше — завысили расходы на оплату труда, грозит ответственностью для компании. Выплатили меньше — обидели работника и нарушили его права. Разберем 5 главных ошибок бухгалтера

Порядок расчета среднего заработка при определении отпускных регламентирует Постановление Правительства РФ от 24.12.2007 № 922

Расчет отпускных по шагам вы найдете в статье «Как правильно рассчитать отпускные. Примеры и калькулятор расчета». Далее — разбор ошибок.

Ошибки при расчете отпускных

Ошибка № 1. Неправильно определен расчетный период для отпускных

Причина этой ошибки кроется в том, что бухгалтер неверно трактует норму п. 5 Положения № 922. Здесь указано время, которое надо исключать из расчета.

При исчислении среднего заработка из расчетного периода исключается время и начисленные за это время суммы, если:

- за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка. Нельзя исключать перерывы для кормления ребенка.

- работник получал пособие по временной нетрудоспособности или по беременности и родам;

- работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника. Нельзя исключать время простоя, произошедшего по вине работника.

- работник не участвовал в забастовке, но в связи с этой забастовкой не мог выполнять свою работу. Нельзя исключать время, когда работник участвовал в забастовке.

- работнику предос тавлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Если на момент расчета отпускных в расчетном периоде есть неявки по невыясненным причинам, исключать это время также нельзя. Аналогично и с прогулами. Это полностью соответствует п. 5 Положения № 922.

- Как избежать ошибки № 1. Нельзя исключать из расчетного периода:

- перерывы для кормления ребенка;

- время простоя по вине работника;

- время, когда работник участвовал в забастовке;

- неявки по невыясненным причинам;

- прогулы.

Ошибка № 2. В организации расчетный период менее 12 месяцев, что ухудшает положение работников

Средний заработок работника независимо от режима его работы рассчитывают исходя из фактических заработной платы и отработанного времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата (п. 4 Положения № 922).

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников (ст. 139 ТК РФ). Обратите внимание, ключевые слова «если это не ухудшает положение работников».

- Как избежать ошибки № 2. Допустим, в организации локальными нормативными актами предусмотрен иной расчетный период, например, четыре месяца.

Прежде чем выплатить отпускные работнику, бухгалтер должен рассчитать отпускные два раза:

- из 12 предшествующих месяца;

- из периода, который установлен локальными нормативными актами.

Если отпускные, рассчитанные из 12 предшествующих месяцев, окажутся больше, то выплатить следует эту сумму.

Ошибка № 3. В расчет отпускных неправильно включены выплаты в расчетном периоде

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Ключевые слова — «предусмотренные системой оплаты труда».

- В расчет среднего заработка включены выплаты, которые произведены не за труд. Нельзя включать в расчет выплаты, которые не относятся к зарплате (ст. 129 ТК РФ).

- В расчет отпускных включены выплаты, которые не предусмотрены локальными нормативными актами компании.

- Как избежать ошибки № 3. Не включайте в расчет среднего заработка при исчислении отпускных выплаты, которые не являются заработной платой, а именно выплатой за труд. Например, поощрительная выплата к 50-летию работника не является зарплатой, ее нельзя включать в расчет отпускных — это законодательно не обосновано. Зафиксируйте в локальных нормативных актах компании выплаты, включаемые в расчет отпускных, например, в Положении об оплате труда.

Ошибка № 4. В расчет отпускных включены все премии в расчетном периоде

Примеры ошибок. В расчет отпускных включены премии:

- Непредусмотренные локальными нормативными актами.

- Выплаченные работнику не за труд, например, к юбилейной дате или профессиональному празднику.

- Годовые за год, не предшествующий расчету отпускных.

Пример. Работник уходит в отпуск в марте 2021 года. В расчетном периоде начислено две годовые премии: в марте 2020 года за 2019 год и в январе 2021 года за 2020 год. Премия за 2019 год оказалась больше, чем премия за 2020 год. Бухгалтер включил в расчет среднего заработка премию за 2019 год, так как она больше. Это неправомерно. Согласно п. 15 Положения № 922, вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, включаются независимо от времени начисления вознаграждения.

- Все без исключения ежемесячные, ежеквартальные, полугодовые премии, начисленные в расчетном периоде.

Пример. В расчетном периоде, составляющем 12 месяцев, за один и тот же показатель работнику начислено пять ежеквартальных премий. Все премии были включены в расчет. Бухгалтер так поступил, аргументируя это тем, что все они начислены в расчетном периоде. Это не так. Согласно п. 15 Положения № 922, включить можно не более четырех ежеквартальных премий за один и тот же показатель. Аналогично и с ежемесячными, и полугодовыми премиями.

- Как избежать ошибки № 4. В расчет среднего заработка при исчислении отпускных следует включать:

- только премии, предусмотренные локальными нормативными актами;

- только премии за труд;

- не более 12 ежемесячных, четыре ежеквартальных, две полугодовых премий, начисленных в расчетном периоде, за один и тот же показатель;

- годовую премию только за предшествующий событию календарный год, независимо от времени начисления.

Ошибка № 5. Неверно применили коэффициент повышения

Средний заработок при расчете отпускных работника рассчитывается с учетом коэффициента повышения, хотя увеличение оклада коснулось только одного работника.

Согласно п. 16 Положения № 922, применять коэффициент повышения допустимо только в том случае, если оклады были повышены всей организации, всему филиалу или всему структурному подразделению.

Как исправить ошибки при расчете отпускных

Вы обнаружили ошибку при начислении отпускных. Что делать? Для начала разберитесь, отпускные завышены или, наоборот, занижены:

- Отпускные занижены — доначислите и доплатите работнику недостающую сумму.

- Отпускные завышены — в этом случае просто так удержать излишне выплаченные работнику отпускные нельзя, так как ошибка произошла из-за неправильного применения норм законодательства. Удержание излишне выплаченных отпускных возможно только в том случае, если работник выразит на это письменное согласие.

Если такое согласие получено, то удержать излишне выплаченную сумму можно в полном объеме. Это будет рассматриваться как удержание по инициативе работника, а ограничений здесь нет. Но если работник откажется, то вернуть излишне выплаченные отпускные получится только через суд.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

18 советов про график отпусков 606.4 КБ

5 практических ситуаций про график отпусков. Вопрос‑ответ 646 КБ

Кто вправе просить внеочередной отпуск (в законах нет единого перечня, эксперты Контур.Школы подготовили для вас этот список) 560 КБ

Входит ли премия в расчёт отпускных

В ст. 114 ТК РФ сказано, что каждый работник, который официально трудоустроен, имеет право на отпуск. Продолжительность отпуска на «общих» основаниях – 28 календарных дней. Кроме того, отпуск должен быть оплачен работодателем, исходя из среднего заработка за последний год. Речь идёт не о календарных годах, а о рабочих. Каждый рабочий год начинается с даты, когда сотрудник заключил с работодателем трудовой договор.

Заработная плата с прошлых мест работы не учитывается. При расчёте годового заработка конкретного сотрудника учитываются все «трудовые» выплаты:

- заработная плата;

- официальные премии, которые прописаны в трудовом договоре;

- различные компенсации и выплаты.

Не учитываются следующие выплаты:

- материальная помощь;

- компенсация за обед и проезд;

- выплаты по больничному листу;

- выплаты в период отпуска по беременности и родам, а также по уходу за ребёнком до 1,5 лет;

- другие выплаты.

Учитываются ли премии при расчете отпускных? Такой вопрос возникает особенно у тех работников, у которых основной заработок как раз и состоит из премий и поощрений. Например, заработная плата зависит от объёма оказанных услуг или от объёма продаж. Cуществует несколько видов премирования:

- ежемесячное;

- ежеквартальное;

- ежегодное.

Входит ли годовая премия в расчет среднего заработка для отпуска, и включаются ли премии за другие периоды?

Кроме того, работодатель может выплачивать поощрительные суммы из фонда предприятия. Например, за рационализаторские и инновационные разработки. Такие выплаты в 2018 году не учитываются. Премия входит в расчёт при выполнении некоторых условий.

Какие премии включаются в расчет отпускных

Если сотрудник полностью отработал расчётный период, то квартальная премия, точно так же как и месячная будет учтена при расчёте среднего заработка на общих условиях.

Если же расчётный период отработан не полностью, то:

- премии, зависящие от отработанного времени, будут полностью учитываться при расчёте;

- премии, которые выплачиваются в фиксированном размере, будут учитываться в зависимости от фактически отработанного данным сотрудником времени.

Также стоит помнить, что учитывается премия при расчете отпускных согласно отработанному периоду. Например, если выплачивается квартальная премия за 2 квартал, а расчётный период начинается с мая, то премия будет учтена за 2 месяца.

Точно так же стоит учитывать и годовую премию. Но стоит учитывать суммы премий, которые были выплачены в течение последних 12 календарных месяцев. Поэтому «13 зарплата» учитываться не будет. Для того чтобы учесть эту выплату, она должна быть произведена в период, который предшествует выходу работника в ежегодный отпуск.

Расчёт отпускных с годовой премией происходит по следующей формуле:

Пср = Пф / Крп * (Крп – Кфр), где Пср – сумма премии, включаемая в среднюю заработную плату, Пф – начисленная премия, Крп – количество рабочих дней в календарном году, Кфр – число рабочих дней, которые не вошли в расчетный период.

Например, за год сотруднику было начислено 78 000 рублей в виде премии. Он отработал фактически 197 рабочих дней, в то время как в расчётном периоде всего 247 рабочих дней. Величина премии, которая будет учитываться при расчёте среднего заработка, будет равна: (78 000 / 247) * (247 – 50) = 62 210 рублей.

Рассмотрим более подробный пример расчёта отпускных с учётом годовой премии. Сотрудник уходит в отпуск с 09 июня 2018 года на 17 календарных дней. За это время он получил доход в размере 564 000 рублей. В сумму этих начислений входило:

- компенсация за обед 24 000 рублей;

- компенсация проезда – 36 000 рублей;

- больничный лист – с 09.10.2015 года по 16.10.2015 года — 7 600;

- отпускные – с 01.07.2015 по 15.07.2015 года – 14 000.

Кроме того, этот же сотрудник получил годовую премию в размере 84 000 рублей. Какие отпускные он получит?

В расчётный период не вошли дни больничного (6 рабочих) и дни отпуска (15 календарных, но 11 рабочих), то есть минус 17 рабочих дней. Размер премии, которая будет учитываться для расчёта среднего заработка следующий:

(84 000 / 247) * (247 – 17) = 78 218 рублей.

Итак, годовой доход сотрудника составил:

564 000 – 24 000 – 36 000 – 7 600 – 14 000 + 78 218 = 560 618 рублей.

Данный сотрудник отработал в июле 12 рабочих дней, а в октябре 16 рабочих дней. Таким образом, среднее число отработанных дней в июле (29,3 / 31) * 12 = 11, 34 дня, а в октябре – (29,3 / 31) * 16 = 15, 12. То есть, сотрудник отработал за последний рабочий год 10 месяцев и 28 рабочих дней, что для расчёта отпускных будет равно (29, 3 * 10) + 11, 34 + 15, 12 = 319 ,46

Средняя заработная плата за 1 рабочий день составляет 560 618 / 319, 46 = 1 754, 9 рубля.

Отпускные за 17 календарных дней будут равны 17 * 1 754, 9 = 29 833, 3 рубля.

Какие выплаты включаются в расчет отпускных в 2020 году?

Действующие нормы трудового законодательства наделяют абсолютно каждого сотрудника полноценным правом на оформление регулярного ежегодного отпуска. Возможность первого оформления такого отпускного периода появляется у подчиненного в тот момент, когда время его работы в новой организации достигнет минимальной отметки в 6 месяцев.

Что же касается обязательств со стороны работодателя – он всегда должен оплачивать регулярный стандартный отпуск. Отказ в оплате будет являться серьезным нарушением со стороны начальства.

Оплата предоставленного сотруднику периода отдыха осуществляется на основании стандартных правил и установленных формул. В большинстве случаев все обязанности по осуществлению грамотного расчета возлагаются на бухгалтера организации. При этом ответственному лицу необходимо помнить о следующих правилах и некоторых важных нюансах:

- В расчете заработка принимают непосредственное участие все выплаты, которые были получены подчиненным за соответствующий временной период. Главное, чтобы все эти выплаты были предусмотрены действующей в организации системой оплаты труда. При этом источник непосредственного финансирования, а также иные нюансы здесь никаким значением обладать не будут.

- Во время расчета всегда устанавливается фактический доход подчиненного за соответствующий период времени. В большинстве случаев этот период равен последним 12 месяцам, которые предшествуют непосредственному расчету положенной компенсации. Следует отметить, что работодатель может принять самостоятельное решение относительно выбора совершенно иного периода для расчета. Главное, чтобы такое решение не нарушало законных интересов служащего и не ухудшало его текущего положения.

- В любом расчете должен быть использован и такой важный показатель, как средняя сумма материального дохода подчиненного за один день его службы в данной компании. Вычисление этого показателя происходит достаточно просто. Для начала суммируются все виды доходов, полученных в конкретном периоде. Далее имеющееся общее значение разделяется на точное количество дней, которые были отработаны служащим в соответствующем временном отрезке.

- Изменение ранее установленного порядка исчисления среднего заработка может происходить исключительно в официальной форме. Такие полномочия имеются лишь у Правительства РФ.

Отдельно следует упомянуть и о такой разновидности профессиональных выплат, как премии. Именно они вызывают множество вопросов относительно их включения в общую базу во время расчета отпускных выплат. Сразу следует отметить, что данные суммы действительно должны фигурировать в расчете, но с определенными оговорками. В частности, для их включения в общую базу сама премия должна быть принята внутри компании в письменном порядке. Для этого информация о ней может быть включена в такие документы, как: трудовые договоры, заключаемые с подчиненными, отдельные положения об оплате труда, а также о стимулировании подчиненных и коллективные договоры.

Регулирование процедуры включения премий в расчет отпускных

Если говорить о некоторых важных аспектах учета премий во время расчета компенсации за отдых, к таковым можно отнести следующие:

- Ежемесячные премии должны быть учтены во время расчетов в их фактическом размере. Однако здесь будет присутствовать и одно важное ограничение. В частности, за каждый месяц уполномоченным лицом может быть учтено не более одной премиальной выплаты, которая была назначена в отношении сотрудника.

- Если в течение одного года до осуществления соответствующего расчета сотрудник получил одну итоговую премию – она в обязательном порядке должна быть учтена во время установления точного отпускного пособия.

Отдельно следует упомянуть и о некоторых особенных периодах в жизни сотрудника, которые не могут быть включены в общий расчет отпускной выплаты. Сюда можно отнести:

- время, в течение которого служащий отсутствовал на своем рабочем месте, однако за ним сохранялся средний размер его заработка. Самым ярким примером в данном случае будет являться административный отпуск подчиненного. Как правило, он состоит всего из нескольких дней, которые не являются оплачиваемыми со стороны работодателя;

- пребывание сотрудника на больничном. Как известно, больничный период должен оплачиваться со стороны начальника организации. Помимо этого, во время отсутствия служащего по причине болезни за ним в обязательном порядке должно быть сохранено его рабочее место, а также средний размер заработка;

- время, в которое служащий не занимался исполнением его профессиональных обязательств по независящим от него причинам. Сюда, например, можно отнести простои в работе по вине начальника либо по иным независящим от сторон обстоятельствам;

- время использования сотрудником его дополнительных выходных дней, которые полагаются ему за особый статус. Например, у сотрудника имеется ребенок-инвалид. В соответствии с действующими правилами ему регулярно полагается несколько дополнительных дней отпуска;

- иные периоды освобождения подчиненного от работы, в течение которых за служащим сохранялось его рабочее место.

Какие нюансы премирования сотрудников важны при расчете компенсации за отпуск?

В соответствии с действующими правилами премия в обязательном порядке должна быть включена в общую базу расчета отпускных, если она отвечает следующим требованиям:

- Ее наличие предусматривается системой оплаты труда, которая была установлена внутри конкретного предприятия.

- Информация о наличии данной премии закреплена в официальном порядке в отдельном положении, которое действует внутри организации. В данном документе должна содержаться вся важная информация относительно основных правил и особенностей премирования сотрудников.

- Начисление премии сотруднику происходило в пределах расчетного периода, который используется во время определения точной суммы отпускной компенсации.

Если все вышеуказанные условия действительно выполнены, значит, премиальную выплату в обязательном порядке необходимо учесть во время расчета отпускных. Что же касается иных аспектов этой процедуры – вся она проводится в стандартном порядке с обязательным соблюдением всех основных правил. В частности, положенные денежные средства должны быть выданы на руки служащему в последний день его нахождения в организации, перед непосредственным началом отпускного периода. Метод выдачи должен совпадать с методом начисления заработной платы. Денежные средства могут быть выданы на руки сотруднику либо, например, переведены на его банковскую карту.

Следует помнить, что задержки в начислении отпускной выплаты являются недопустимыми со стороны работодателя. В противном случае сотрудник сможет предъявить официальные претензии в адрес начальства. Это может грозить директору последующим применением различных санкций, включая и назначение денежного взыскания.

Разовая премия: включать ли в расчет отпускных

Прежде чем ответить на вопрос, напомним, что исчисление средней зарплаты для расчета отпускных осуществляется в соответствии с Порядком исчисления средней заработной платы, утвержденным постановлением КМУ от 08.02.95 г. № 100 (далее — Порядок № 100).

Так, сумма отпускных рассчитывается путем умножения среднедневной зарплаты на количество календарных дней отпуска. Среднедневная заработная плата, в свою очередь, исчисляется путем деления суммарного заработка за расчетный период на соответствующее количество календарных дней такого периода (п. 7 Порядка № 100).

Расчетным периодом для исчисления средней зарплаты для оплаты времени отпуска являются последние 12 календарных месяцев работы, предшествующие месяцу предоставления такого отпуска (п. 2 Порядка № 100).

Работнику, который отработал менее года, средняя зарплата исчисляется исходя из выплат за фактическое время работы, то есть с первого числа месяца после оформления на работу до первого числа месяца, в котором предоставляется отпуск (абз. 2 п. 2 Порядка № 100).

При определении количества календарных дней за расчетный период, участвующих в расчете отпускных, необходимо иметь в виду, что из общего количества календарных дней за расчетный период исключаются:

1) количество праздничных и нерабочих дней, которые установлены ст. 73 КЗоТ и приходятся на расчетный период;

2) период, в течение которого работник в соответствии с действующим законодательством или по другим уважительным причинам не работал и за ним не сохранялся заработок или сохранялся частично. К таким периодам, в частности, относятся:

— отпуск за свой счет;

— период отпуска для ухода за ребенком до достижения им трехлетнего (шестилетнего) возраста;

— период простоя не по вине работника, в случае если такой период оплачен ниже среднего заработка;

— рабочие дни, в течение которых работник не работал в связи с переводом его на неполную рабочую неделю по инициативе собственника, то есть на основании ст. 32 КЗоТ.

Теперь перейдем к вопросу включения в расчет средней зарплаты для определения суммы отпускных разных видов выплат. Так, выплаты, которые включаются в расчет, перечислены в п. 3 Порядка № 100, а выплаты, которые не включаются, — в п. 4 этого Порядка.

Порядком № 100 предусмотрено включение в расчет производственных премий и премий за экономию конкретных видов топлива. А выплаты, связанные с юбилейными и праздничными датами, днем рождения, за долголетнюю и безукоризненную трудовую деятельность, активную общественную работу не учитываются при исчислении «средней» во всех случаях ее сохранения согласно действующему законодательству (п.п. «и» п. 4 Порядка № 100). По своему характеру премия, выплаченная работникам ко Дню юриста, относится именно к выплатам, которые указаны в п.п. «и» п. 4 Порядка № 100 и не включаются в расчет средней зарплаты для определения суммы отпускных.

Таким образом, в расчете средней зарплаты для исчисления отпускных премия ко Дню юриста не участвует.