Оборотный капитал

Финансы. Толковый словарь. 2-е изд. — М.: «ИНФРА-М», Издательство «Весь Мир». Брайен Батлер, Брайен Джонсон, Грэм Сидуэл и др. Общая редакция: д.э.н. Осадчая И.М. . 2000 .

Финансовый словарь Финам .

Терминологический словарь банковских и финансовых терминов . 2011 .

- Оборотные средства

- Оборотный кредит

Полезное

Смотреть что такое «Оборотный капитал» в других словарях:

оборотный капитал — чистый оборотный капитал Разность между текущими активами и текущими обязательствами. Иногда называется также рабочим капиталом. [http://www.lexikon.ru/dict/uprav/index.html] оборотный капитал Текущие активы компании (предприятия), прежде всего… … Справочник технического переводчика

ОБОРОТНЫЙ КАПИТАЛ — (working capital) Часть капитала предприятия, не вложенная в землю, здания или основное оборудование. Оборотный капитал используется для сохранения ликвидных остатков, для выплаты заработной платы, приобретения материалов и расширения кредита… … Экономический словарь

Оборотный Капитал — (circulating capital, working capital) 1. Часть капитала компании, который задействован в ее повседневной коммерческой деятельности. Он состоит из текущих активов (current assets) (главным образом это товарно материальные запасы, дебиторская… … Словарь бизнес-терминов

Оборотный капитал — (working capital, Current capital) текущие активы компании (предприятия),прежде всего денежные средства , запасы, поступления (брутто оборотный капитал); обычно же имеется в виду нетто оборотный капитал (net working capital) капитал, которым… … Экономико-математический словарь

Оборотный капитал — Оборотный капитал понятие классической экономики Адама Смита. Одно из основных понятий политической экономии К. Маркса. Не путать с бухгалтерским термином собственные оборотные средства. Категории: КапиталЭкономические терминыФакторы… … Википедия

ОБОРОТНЫЙ КАПИТАЛ — затраты на сырье, материалы, рабочую силу, которые полностью входят в цену продукции и возвращаются в денежной форме после ее реализации … Большой Энциклопедический словарь

оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства. К оборотному капиталу принято относить денежную наличность, легкореализуемых ценные… … Словарь экономических терминов

оборотный капитал — 1) см. капитал оборотный (капитал); 2) в широком смысле оборотные средства, т. е. сумма всех средств, находящихся в обороте у данного предприятия, как своих, так и чужих, но за вычетом неликвидных (см. ликвидность) … Справочный коммерческий словарь

оборотный капитал — затраты на сырьё, материалы, рабочую силу, которые полностью входят в цену продукции и возвращаются в денежной форме после её реализации. * * * ОБОРОТНЫЙ КАПИТАЛ ОБОРОТНЫЙ КАПИТАЛ, затраты на сырье, материалы, рабочую силу, которые полностью… … Энциклопедический словарь

Оборотный капитал — WORKING CAPITAL Краткосрочные текущие активы (см. Current assets), которые относительно быстро оборачиваются в процессе экономичекой деятельности компании. Оборотный капитал это сырье, продукция незавершенного производства и запасы готовой… … Словарь-справочник по экономике

Чистый оборотный капитал: формула

Чистый оборотный капитал формула

Похожие публикации

Чистый оборотный капитал – показатель, демонстрирующий наличие у компании ликвидных активов и применяющийся для анализа финансовой состоятельности компании. С точки зрения экономиста чистый оборотный капитал и собственные оборотные средства – схожие понятия и, являясь характеристикой капитала, часто обозначают одно и то же (по крайней мере, в англо-американский финансовый институт проводит аналогию между этими двумя терминами). Узнаем, как найти чистый оборотный капитал и поговорим об особенностях этого показателя и его значении в жизни фирмы.

Чистый оборотный капитал в балансе

Капитал этот представляет часть оборотных активов, финансируемую за счет собственных или равнозначных ему заемных ресурсов. Финансисты не без основания называют этот капитал подушкой безопасности, поскольку его наличие зачастую спасает предприятие при возникновении необходимости срочного погашения краткосрочных обязательств и продолжения работы, пусть даже в уменьшенном объеме.

Увидеть действительное значение этого показателя в балансе невозможно, поскольку величина чистого оборотного капитала является расчетной, и базой для него служит несколько балансовых значений.

Вычисляя размер чистого капитала необходимо помнить, что краткосрочные пассивы (КП) (например, банковские займы) не учитываются в их составе, так как на их погашение чаще всего направляется часть чистого капитала. Эта разница и составит размер чистых активов, определяющих уровень финансовой состоятельности фирмы, а формула будет следующей:

Чистый оборотный капитал = Оборотные активы (ОА) – Краткосрочные пассивы (КП)

Чистый оборотный капитал: формула по строкам баланса

Узнать размер чистого капитала по составленному балансу несложно – в вычислениях участвуют всего две строки баланса:

- Строка 1200 – итоговая сумма 2-го раздела, часто равная стоимости собственного капитала;

- Строка 1500 – итог 5-го раздела «Краткосрочные обязательства».

Имея на руках значения этих строк, производят расчет чистого оборотного капитала по формуле:

ЧКо = ОА (стр. 1200) — КП (стр. 1500)

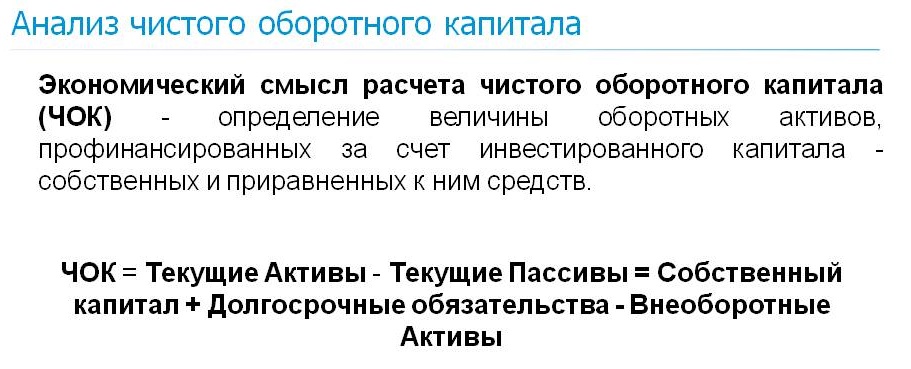

Анализ чистого оборотного капитала

Оценивают расчетное значение показателя по абсолютной и относительной величинам, вычисляя его суммарное значение, структуру, рентабельность и оборачиваемость.

Положительное значение, т. е. превышение оборотного капитала над обязательствами, говорит о платежеспособности компании, поскольку его собственных средств хватает на осуществление рабочего процесса, не привлекая заемный капитал. Однако величина чистого оборотного капитала не должна быть слишком высокой. Не снижающееся на протяжении нескольких отчетных периодов значение свидетельствует:

- о неэффективном использовании средств: фирма не вкладывает их в развитие производства и не инвестирует в доходные предприятия;

- о длительном использовании в финансировании оборотных средств долгосрочных заемных ресурсов.

Отрицательный чистый оборотный капитал указывает на нехватку собственных средств, способную привести к банкротству в будущем, и необходимость привлечения внешнего финансирования.

Структура чистого капитала

Чистый капитал анализируют в разрезе структуры по ликвидности активов, составляющих его. Существует несколько степеней ликвидности:

- высокая – строки баланса 1240 и 1250;

- средняя – строка 1230;

- низкая – строка 1210.

Вычисляя уровень чистого оборотного капитала, обращают внимание на ликвидность активов: чем больше в балансе высоколиквидных активов, тем более успешным оно считается и справляется с оплатой обязательств.

Рентабельность чистого оборотного капитала

Для определения прибыльности компании рассчитывают рентабельность. Она показывает доходность каждого вложенного в производство рубля и вычисляется в процентах по формуле:

Пч — чистая прибыль.

Оборачиваемость

Оборачиваемость чистого капитала характеризует расчет нескольких показателей:

- коэффициента оборачиваемости, показывающего количество оборотов капитала за рассматриваемый период по формуле К = Выр / ЧКо;

- коэффициента загрузки капитала, который определяет величину оборотных средств, вложенных в получение 1 руб. выручки от продаж, по формуле К = ЧКо / Выр.

Оптимизация чистого оборотного капитала

Эффективное использование чистого капитала – важный аспект управления им. На предприятиях применяют различные меры:

- снижают долю активов с низкой ликвидностью, сокращая потребность производства в запасах;

- снижение стоимости исходного сырья за счет пересмотра логистических схем, минимизации затрат на транспортировку и хранение;

- уменьшение объемов незавершенного производства;

- уменьшение доли дебиторской и кредиторской задолженности и др.

Оборотный капитал

Оборотный капитал – это средства, которыми располагает фирма в процесс ведения своих дел, расходуемые за производственный цикл, то есть, та часть капитала, что позволяет бесперебойно производить и реализовывать продукт.

В случае, когда функционирование производственно-торгового цикла не нарушено, оборотный капитал — часть чистых активов, находящихся в обороте, или оборотные активы.

В материальном обращении основной и оборотный капиталы – это то, что подразумевается под общим понятием капитала. К первому относятся те факторы производства, которые имеют длительный срок службы, второй же расходуется за один цикл.

Из чего состоит оборотный капитал

Оборотный капитал складывается из:

- Оборотных производственных фондов

- Фондов обращения

Производственные фонды складываются из производственных запасов (это может быть сырье, материалы, топливо и т.д), незаконченных производств, а также затрат на последующие производства.

Фонды обращения – это средства, которые необходимы, чтобы у процесса обращения были необходимые для функционирования ресурсы, а также, чтобы обслуживать круговорот средств фирмы.

Составляющие оборотного капитала располагаются по принципу ликвидности, то есть, возможности при необходимости обратить средства предприятия в наличные. Данным показателем определяется стабильность финансового состояния компании.

Функционирование оборотного капитала

Беспрерывно возобновляемое производство отражает безостановочное функционирование оборотных средств.

В первую стадию (заготовительную) вращения оборотного капитала деньги становятся производственными запасами.

На второй стадии(производственной) создается новый продукт. Следовательно, стоимость снова переходит, но уже из производительной в товарную.

На третьей стадии (сбытовой) изготовленная продукция реализуется, а оборотный капитал снова переходит в деньги и, таким образом возвращается к первой стадии кругооборота.

В случае, если по возвращении капитала в исходную точку наблюдается его прирост, можно говорить о рентабельности или эффективности оборота капитала. В количественном эквиваленте она измеряется полученным доходом. Чем эффективнее управление оборотным капиталом, тем большее повышение рентабельности будет происходить.

Поскольку стоимость оборотного капитала сначала переносится на продукт, а затем снова возвращается в виде денег за один оборот, к нему также относят предметы труда, подлежащие износу инструменты, а также заработную плату.

Источники формирования оборотного капитала

Оборотный капитал может формироваться из собственного, заёмного и привлеченного дополнительно капиталов.

Собственный капитал – это разница в стоимости активов и обязательств. Он складывается из фондов и накоплений фирмы, а также долгосрочных пассивов. В норме оборотный капитал должен равняться примерно трети основного.

Собственный оборотный капитал – та составляющая собственного капитала, с помощью которой финансируются оборотные активы.

Заемный же капитал – это те средства, что не принадлежат фирме, но привлекаются ей для осуществления деятельности. Он складывается из банковских кредитов и задолженностей, это значит, тех средств, что предприятие использует временно.

Как правило, оптимальным считается, когда 50% составляет собственный, а 50% заемный оборотные капиталы.

Поскольку оборотный капитал должен делать производство непрерывным, для определения его размера, организации должны точно знать не только производственные потребности, но и какие средства необходимы для обеспечения обращения.

Для этого точно рассчитывается, в каком размере оборотного капитала нуждается фирма и определяется время пребывания капитала в сферах производства и обращения.

Оборачиваемость капитала в днях, количество оборотов и обратный коэффициент оборачиваемости – необходимо рассчитать, чтобы оценить оборачиваемость оборотного капитала.

Когда компания, чтобы обеспечить свои оборотные активы использует все возможные и доступные ей источники, покрывая расходы – это чистый оборотный капитал. Его величина показывает часть оборотного капитала, финансирование для которой взято из долгосрочных источников, то есть, не нужно использовать, чтобы погасить текущие задолженности.

Анализ чистого оборотного капитала

Привет на связи Василий Жданов в статье рассмотрим базовое понятие в финансовом анализе : чистый оборотный капитал. По величине индекса можно определить, насколько компания может самостоятельно справиться с обязательствами. Показатель определяет независимость предприятия от краткосрочных внешних источников финансирования.

По чистому оборотному капиталу (ЧОК) устанавливают платежеспособность в краткосрочном периоде, продолжительностью до года. Расчетный индекс ЧОК указывает величину остатка оборотных активов, очищенного от краткосрочных обязательств. Величина ЧОК формируется за счет собственных средств предприятия и долгосрочных обязательств. Показатель ЧОК также называют рабочим капиталом – суммой, находящейся в обороте.

Оптимальная величина чистого оборотного капитала

Расчет величины ЧОК необходим предприятию для определения количества ресурсов, потребляемых в процессе текущей деятельности, свободных от текущих обязательств. На основе информации о величине показателя выстраивается схема нормирования и финансирования оборотного капитала. При использовании данных о ЧОК учитывается внутренняя политика управления оборотыми средствами.

Предприятия используют несколько методов использования оборотного капитала:

- Консервативный, предполагающий обеспеченность оборотными средствами в полном объеме, наличие сверхнормативных запасов на случай возникновения неконтролируемых форс-мажорных обстоятельств.

- Умеренный, обеспечивающий достаточное количество оборотных активов, поддерживающих нормальное безостановочное ведение бизнеса.

- Агрессивный, суть которого заключается в обеспечении нормального режима жизнедеятельности предприятия при отсутствии резервов и запасов.

Имеется зависимость величины значения ЧОК от выбранного метода.

Пример характеристики показателя в случае использования консервативного метода. Для обеспечения консервативного способа увеличивают внешние источники финансирования путем привлечения краткосрочных обязательств. Показатель ЧОК при этом показывает уровень выше оптимального значения. Предприятие должно стремиться к увеличению ЧОК с учетом того, что значительный рост индекса за счет сверхнормативных запасов не является положительных показателем. Необоснованно высокий ЧОК говорит о низкой деловой активности и оборачиваемости капитала.

Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Формула расчета показателя ЧОК

Показатель ЧОК является расчетной величиной. При исчислении размера чистого оборотного капитала используют данные формы 1 бухгалтерского баланса (ББ).

ЧОК = ОА – КП, где ОА – оборотные активы, КО – краткосрочные обязательства. С учетом кодировки, применяемой к строкам ББ, используется формула:

Пример расчета ЧОК предприятия. По данным баланса предприятие имеет по состоянию на отчетную дату: оборотные активы в сумму 120 000 рублей, задолженность по краткосрочным займам на сумму 35 000 рублей, кредиторскую задолженность поставщикам в размере 23 000 рублей. Величина показателя ЧОК составила: ЧОК = 120 000 – 35 000 – 23 000 = 62 000 рублей. Показатель получен со знаком «плюс». После расчета необходимо провести сравнение величины с достаточным минимальным нормативом.

Коэффициент рентабельности чистого оборотного капитала

Важно! Наряду с показателем чистого оборотного капитала для финансового анализа используют коэффициент рентабельности ЧОК – доходности, полученной от вложения рубля.

Рчок = Пч / ЧОК х 100%, где Рчок – рентабельность чистого оборотного капитала, Пч – чистая прибыль. Для расчета используется средняя величина показателя ЧОК, рассчитанная за период. Коэффициент рассчитывается по итогам годового периода. При использовании квартального или иного периода данные умножаются на число отчетных периодов года.

По изменению индекса определяют рост или снижение экономических показателей, способность использования активов для получения прибыли.

| Условие | Рост величины коэффициента | Снижение размера индекса |

| Чистая прибыль | Увеличение показателя | Уменьшение величины |

| Оборачиваемость активов | Увеличение значения | Уменьшение размера |

| Изменение цены продукции | Рост при условии уменьшения или равных затрат | Снижение цен на продукцию при условии увеличения или равных затрат |

Сравнение полученного показателя с его оптимальной величиной

Аналитики производят сравнение фактического размера чистых оборотных активов с нормативной величиной ЧОК. Под нормативным уровнем понимают достаточную величину ОА, необходимую для конкретной компании. Достаточная величина ЧОК определяется путем проведения анализа для каждого конкретного предприятия. Полученная в результате сравнения информация выявляет уровень платежеспособности компании.

| Соотношение с достаточным ЧОК | Характеристика | Особенности |

| Величина показателя, превышающего размер оптимального норматива ЧОК | Полученное значение свидетельствует о неэкономном расходовании ресурсов, затоваренности, значительной величине дебиторской задолженности и сверхнормативных запасов. В результате неэффективного ведения хозяйств предприятие будет испытывать дефицит текущих средств | Значительное превышение оптимальной потребности признается негативным показателем. Необоснованный рост в отдельных случаях связан с дополнительной эмиссией акций, привлечением нерациональных кредитов |

| Размер показателя ниже уровня оптимального значения ЧОК | При показателе коэффициента выше нуля (превышения активов над обязательствами) компания сохраняет возможность отвечать по текущим обязательствам, краткосрочным займам и кредитам | Одновременно выявляется недостаток ресурсов, указывающий на возможность неплатежеспособности. Указывает на вероятность низкой рентабельности и нерационального использования ресурсов |

| Величина ЧОК, равная нулю | Указывает на формирование оборотных средств за счет собственного и краткосрочного заемного капитала, свидетельствует о том, что все доступные средства направлены на использование в обороте | Ситуация преимущественно возникает на стадии начала ведения деятельности, имеющейся после регистрации компании. Для действующего в течение длительного времени предприятия показатель требует мониторинга |

| Значение ЧОК ниже нулевой отметки | Свидетельствует об отсутствии средств для содержания оборотных активов и финансовой стабильности. Покрытие потребности в ОА покрывается исключительно за счет земного капитала | Отрицательная величина показателя (превышение обязательств над оборотными активами) указывает на убытки, приводящие в худшем варианте развития к банкротству |

Показатель ЧОК на уровне ниже нулевой отметки считается рискованным для инвесторов и собственников компании. При выявлении отрицательного ЧОК необходим пересмотр структуры заемных средств с увеличением доли долгосрочного кредитования в общей массе.

Нормативное значение показателя ЧОК

Достаточный размер ЧОК предприятия, признаваемый нормативным значением, отличается в зависимости от отрасли ведения деятельности и индивидуальных характеристик предприятия. Общие унифицированные нормативы ЧОК не разработаны. Даже в рамках одного предприятия показатель меняется по периодам. Нормирование оборотных средств является обязательным условием ведения хозяйства.

Минимальная (достаточная) величина ЧОК определяется как сумма средств, необходимых для финансирования низколиквидных запасов. К объектам с низкой ликвидностью относят преимущественно запасы, хранящиеся в сырье и материалах, а также незавершенном производстве. При выявлении критериев группировки по степени ликвидности используют дополнительные экономические показатели, например, оборачивемости.

При расчете нормативной величины ЧОК меняется формула:

ЧОК мин = Запасы материалов и сырья + Незавершенное производство

Особенности определения величины нормативов ЧОК:

- При расчете нормативной величины в основу заложено правило: средствами собственного капитала должны финансироваться наименее ликвидные запасы из числа оборотных средств. При использовании заемных средств инвестирование направляется на обеспечение запасов с наибольшей ликвидностью.

- В процессе развития компании составляющие элементы запасов меняются с точки зрения ликвидности. Оборотные активы часто переходят с одного уровня ликвидности в другой в связи с прохождением этапов технологического процесса.

- Данные, полученные при расчете показателя, используются только в текущем периоде расчета. При изменении условий ведения деятельности размер показателя меняется, показывает неактуальный размер.

Для получения нормативных показателей требуется сгруппировать оборотные активы по степени ликвидности. Каждое предприятие основывается на индивидуальных условиях. В основу группировки принимается период оборачиваемости. Используют несколько групп ликвидности – высокую, среднюю, низкую. Например, для ОА с высокой ликвидностью в компании может устанавливаться срок конвертации месяц, средней ликвидности – квартал и так далее.

На основании анализа структуры определяется достаточное значение ЧОК по каждому элементу и оборотным средствам в целом. С целью получения актуальной информации норматив и категории ликвидности запасов необходимо регулярно пересматривать. Расчет показателя требуется и при изменении структуры активов, введения новой номенклатуры, дополнительных видов деятельности.

Величина ЧОК выше или ниже оптимального размера

Значительные отклонения показателя ЧОК от оптимальной величины имеют положительные или отрицательные характеристики. Возникающие свойства при колебаниях показателя в одну или другую строну учитываются при ведении деятельности. На практике чаще всего встречается низкое по сравнению с достаточным уровнем ЧОК. Превышение показателя редко возникает в процессе деятельности предприятия.

| Условия | Высокое значение ЧОК | Низкое значение ЧОК |

| Положительная характеристика | Свидетельствует о наличии у предприятия высоких показателей ликвидности и платежеспособности, свободной от текущих обязательств | Показывает рациональное потребление текущих активов, оптимальную оборачиваемость капитала, невысокую закредитованность по долгосрочным договорам |

| Отрицательная характеристика | Указывает, что компания нерационально использует оборотные активы, предназначенные для вложения в производственный процесс. Имеется высокая вероятность использования долгосрочных обязательств | Величина указывает на недостаточное количество оборотных средств и потребность в привлечении заемного капитала. Капитал средств в обороте формируется преимущественно за счет краткосрочных кредитов |

Оптимизация чистого оборотного капитала

На основании полученных данных о допустимой минимальной норме ЧОК и выявления отклонений проводятся мероприятия по оптимизации оборотного капитала. В составе мер применяются:

- Снижение материально-производственных запасов до оптимальной величины согласно установленному методу использования оборотного капитала.

- Пересмотр схем менеджмента, логистики, склада с последующей оптимизацией затрат по операциям.

- Инвентаризация запасов с выявлением низколиквидных активов, подлежащих списанию или реализации.

- Пересмотр условий обязательств по заемным средствам с целью перевода в долгосрочное кредитование.

- Инвентаризация дебиторской и кредиторской задолженности с последующим списанием безнадежных к оплате суммам.

- Контроль условий договоров, пересмотр продолжительности периодов коммерческих кредитов (отсрочек платежа).

В целях предотвращения сбоев в обеспечении оборотными активами компании разрабатывают систему мер по предотвращению рисков.

Формула чистого оборотного капитала по балансу

Сущность чистого оборотного капитала

Формула чистого оборотного капитала по балансу рассчитывается путем разницы между краткосрочными активами и краткосрочными пассивами (обязательствами) предприятия.

Оборотные активы включают в себя активы, окупающиеся в течение года при осуществлении предприятием своей деятельности.

В число оборотных активов компании входят:

- краткосрочная дебиторская задолженность;

- стоимость сырья, запаса;

- сумма НДС по приобретенной продукции;

- сумма финансовых и денежных вложений.

Для точного расчета величины текущих активов, пользователи могут подчерпнуть информацию из бухгалтерского баланса организации.

Формула чистого оборотного капитала по балансу

Формула чистого оборотного капитала по балансу предприятия в общем виде:

ЧОК = ОА — КП

Здесь ЧОК – чистый оборотный капитал,

ОА — сумма оборотных (текущих) активов,

КП — краткосрочные (текущие) пассивы.

Сумма оборотных активов включена в состав одного из двух разделов активной части баланса предприятия. Формула чистого оборотного капитала по балансу включает в себя сумму строки 1200 бухгалтерского баланса (итогразделу II).

В сумму краткосрочных пассивов предприятия включены обязательства с годовым сроком исполнения. К краткосрочным пассивам относятся:

- Задолженность различного характера (перед поставщиком, покупателем, работником, налоговой службой, государственным бюджетом и др.);

- Краткосрочный заем;

- Резервыпредстоящих расходов;

- Долги по обязательствам долгосрочного характера (например, оплата процентов по долгосрочному займу);

- Доходы будущих периодов.

В бухгалтерском балансе содержится раздел«Краткосрочные обязательства», который в формуле чистого оборотного капитала подставляется как итоговая сумма по V разделу (стр. 1500 по балансу).

Оценка чистого оборотного капитала

Существует несколько положений, в соответствии с которыми можно оценить состояние чистого оборотного капитала:

- При положительном результате оборотный капитал превышает обязательства, что отражает стабильность и платежеспособность предприятия. Это значит, что его собственных оборотных средств хватит для полноценного ведения текущей деятельности, при этом не понадобится привлечение заемных ресурсов.

- При отрицательном результате формулы чистого оборотного капитала по балансу, говорят о финансовой нестабильности предприятий. В таком случае обязательства превышают оборотный капитал, количества собственных оборотных средств не хватает для ведения текущей деятельности (необходимо привлечь заемный капитал).

В некоторых случаях очень высокое значение показателя чистого оборотного капитала может говорить о неэффективном использовании оборотных средств предприятия, имеющихся в распоряжении.

Помимо этого превышениехарактеризует ситуацию, при которой для финансирования оборотных ресурсов компания пускает в ход долгосрочные заемные средства, что является негативным фактором.

Примеры решения задач

Стр. 1200 (сумма оборотного капитала) – 521 тыс. руб.

Строка 1500 (краткосрочные пассивы) – 202 тыс. руб.

Рассчитать сумму чистого оборотного капитала по балансу предприятия.

ЧОК = стр. 1200 — стр. 1500

ЧКоб = 521 – 202 =319 тыс. руб.

Вывод. Таким образом, сумма оборотного капитала больше, чем обязательствакомпании, что может свидетельствовать об эффективной деятельности.

Стоимость оборотного капитала – 352 тыс. руб.,

Краткосрочный кредит – 122 тыс. рублей,

Задолженность перед покупателями – 74 тыс. рублей,

Задолженность перед поставщиками – 165 тыс. рублей.

ЧОК = ОА — КП

Определим сумму краткосрочных пассивов:

КП = 122 +74 +165 =361 тыс. руб.

ЧК об = 352 -361= — 9 тыс. руб.

Вывод. Мы видим, что сумму оборотного капитала предприятия отрицательная величина. Это говорит о том, чтозадолженность превысила оборотный капитал, то есть положение предприятия не является стабильным, есть потребность в использовании заемных средств.