Ошибки в формировании показателей баланса

Бухгалтерская отчетность обеспечивает системный контроль правильности и точности данных бухгалтерского учета при завершении каждого учетного цикла. Она предназначена для выявления конечного финансового результата деятельности хозяйствующего субъекта. Поэтому важно не допускать ошибки в показателях баланса.

Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении компании, финансовых результатах ее деятельности и изменениях в финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету 1 .

Бухгалтерский баланс должен характеризовать финансовое положение фирмы по состоянию на отчетную дату. Финансовое положение определяется существующими в распоряжении фирмы активами, структурой обязательств и капитала, а также ее способностью адаптироваться к изменениям в среде функционирования.

Сами по себе ошибки в бухгалтерском учете и бухгалтерской отчетности не страшны и не требуют к себе особого внимания до тех пор, пока их влияние на те или иные показатели финансовой (бухгалтерской) отчетности не приводит к искажению в восприятии пользователей отчетности.

Какие же показатели бухгалтерского баланса могут быть интересны пользователям финансовой (бухгалтерской) отчетности?

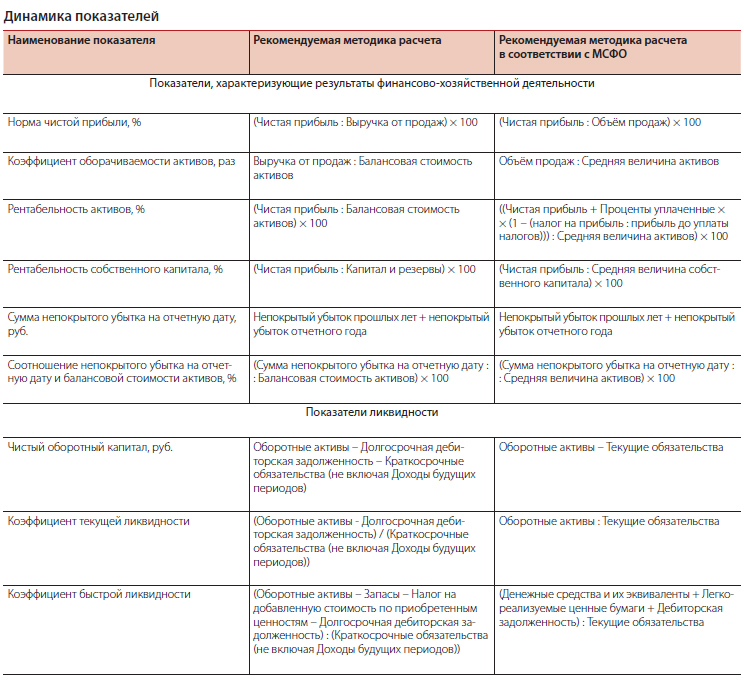

С 2011 года применяется новое Положение о раскрытии информации эмитентами ценных бумаг 2 . Оно регулирует состав, порядок и сроки обязательного раскрытия информации акционерных обществ, раскрытия данных на этапах эмиссии, а также в форме проспекта ценных бумаг, сводной бухгалтерской (консолидированной финансовой) отчетности эмитента, ежеквартального отчета указанного лица и сообщений о его существенных фактах. Также данное Положение устанавливает требования к порядку раскрытия эмитентами иных данных об исполнении их обязательств и осуществлении прав по размещаемым (размещенным) ценным бумагам. Его действие распространяется на всех эмитентов (в т. ч. иностранных, включая международные финансовые компании), ценные бумаги которых размещаются и (или) обращаются в нашей стране. Исключение — ЦБР, а также эмитенты российских государственных и муниципальных ценных бумаг.

На основании Положения эмитенты должны раскрывать за 5 последних завершенных финансовых лет:

- динамику показателей, характеризующих результаты финансово хозяйственной деятельности;

- динамику показателей, характеризующих ликвидность.

В случае если эмитент составляет бухгалтерскую (финансовую) отчетность на основании МСФО, то расчет показателей, характеризующих ликвидность и результаты финансово хозяйственной деятельности эмитента, по его усмотрению может осуществляться в соответствии с МСФО или иными, отличными от МСФО, международно признанными правилами с указанием стандартов (правил).

Некоторые показатели из приведенных выше раскрываются в бухгалтерском балансе:

- Денежные средства и их эквиваленты

- Оборотные активы

- Запасы

- Налог на добавленную стоимость по приобретенным ценностям

- Долгосрочная дебиторская задолженность

- Краткосрочная дебиторская задолженность

- Краткосрочные обязательства (не включая Доходы будущих периодов)

- Балансовая стоимость активов

- Капитал и резервы

Какие же ошибки могут оказать влияние на эти показатели?

Денежные средства и их эквиваленты

Завышение показателя бухгалтерского баланса по строке 1250 «Денежные средства и денежные эквиваленты» может быть связано с тем, что в качестве денежных средств отражены остатки на расчетном (валютном) счете в кредитной организации, у которой отозвана лицензия на осуществление банковской деятельности.

Занижение показателя бухгалтерского баланса «Денежные средства и денежные эквиваленты» может быть связано с тем, что не нашли отражения по строке баланса «Денежные средства и их эквиваленты» денежные средства, размещенные на краткосрочных депозитах в банках или депозитах «до востребования».

Перед формированием отчетности рекомендуется:

- проверить «благонадежность» кредитной организации, обратившись к информации, регулярно публикуемой Центральным банком России на своем сайте (http://www.cbr.ru/credit/main.asp), или уточнить список банков, прекративших свою деятельность вследствие ликвидации или отзыва лицензии Банком России, из иных информационных источников (например, http://www.banki.ru/banks/memory/);

- проверить сроки размещения (погашения, возврата) денежных средств на краткосрочных депозитных счетах.

Оборотные активы

Оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев либо в течение нормального операционного цикла компании (если он превышает 1 год).

В бухгалтерском балансе 3 выделяют следующие оборотные активы: запасы; НДС по приобретенным ценностям; дебиторская задолженность; финансовые вложения (за исключением денежных эквивалентов); денежные средства и денежные эквиваленты; прочие оборотные активы.

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года либо срок превышает 1 год, но фирма уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т. е. продать). Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

Завышение показателя бухгалтерского баланса по строке 1200 «Итого оборотных активов» может быть связано с тем, что:

- в составе запасов продолжают отражаться не списанные своевременно затраты, а значит, не находят свое отражение в себестоимости реализованной продукции (работ, услуг) стоимость сырья и материалов, остатков незавершенного производства. Несвоевременное признание затрат может иметь своей причиной или сознательное манипулирование прибылью (рентабельностью), которое происходит с ведома и по указанию менеджмента фирмы, или нарушением связи между производственно-техническими службами и бухгалтерской службой, когда движение и изменение состояния предметов труда фактически производится, но информация об этих событиях поступает к обработке в бухгалтерию несвоевременно или не поступает вовсе;

- не сформированы резервы под обесценение запасов, что является обязательным требованием ПБУ 5/01 4 . Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Резерв под снижение стоимости материальных ценностей образуется за счет финансовых результатов фирмы на величину разницы между текущей рыночной стоимостью и фактической себестоимостью МПЗ, если последняя выше текущей рыночной стоимости.

Занижение показателя бухгалтерского баланса по строке 1200 «Итого оборотных активов» может быть связано с тем, что:

- в составе запасов не отражены товарно-материальные ценности, фактически не поступившие на склады фирмы, но находящиеся в пути, когда по условиям договоров поставки риски владения (право собственности) перешли к организации-грузополучателю;

- в составе запасов не отражены неотфактурованные поставки, когда фактически имущество поступило на склад компании, но товарно-сопроводительные документы отсутствуют.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные 5 .

Чаще всего данное требование ПБУ 4/99 нарушается в связи с неверной квалификацией:

- дебиторской задолженности, когда по условиям договоров срок погашения задолженности превышает 12 месяцев после отчетной даты, но ее отражают по строке бухгалтерского баланса 1230 «Дебиторская задолженность» в составе раздела «Оборотные активы», а не по строке бухгалтерского баланса 1190 «Прочие внеоборотные активы»;

- оборудования, приобретенного для монтажа (установки) в процессе строительства/реконструкции основных средств, которое отражается в составе запасов (по строке 1210 бухгалтерского баланса), а не по строке 1150 «Основные средства».

Перед формированием отчетности рекомендуется провести ряд регламентных процедур — запрос в коммерческие и производственные службы компании, например:

- в отдел материально-технического снабжения на предмет наличия/отсутствия в ОМТС информации о материальных ценностях «в пути», о наличии на складах неотфактурованных поставок, о наличии на складах оборудования к установке;

- в производственно-диспетчерский или планово экономический отдел фирмы — о фактическом выпуске продукции (работ, услуг), о полноте и своевременности документирования и передачи в бухгалтерию первичных документов, справок-расчетов, калькуляций для отражения операций по списанию сырья в производство и выпуске готовой продукции;

- в коммерческие службы о ранее понесенных расходах на участие в тендерах, расходах, ранее отраженных в составе «расходов будущих периодов» и связанных с переговорным процессом на заключение договоров, — подписаны ли ожидаемые договоры, получено ли уведомление о результатах тендерных процедур;

- в договорной отдел о сроках погашения задолженности по условиям договоров и дополнительных соглашений к ним.

Перед формированием отчетности рекомендуется проверить «благонадежность» кредитной организации, или уточнить список банков, прекративших свою деятельность

Балансовая стоимость активов

Активами считаются хозяйственные средства, контроль над которыми компания получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем.

Будущие экономические выгоды — это потенциальная возможность активов прямо или косвенно способствовать притоку денежных средств в фирму. Считается, что актив принесет в будущем экономические выгоды, когда он может быть: а) использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи; б) обменен на другой актив; в) использован для погашения обязательства; г) распределен между собственниками организации.

Итоговые показатели: Баланс (актив), строка 1600 равен Баланс (пассив), строка 1700 бухгалтерского баланса.

Искажение показателя «Балансовая стоимость активов» может быть связано со следующими обстоятельствами:

- не проведена инвентаризация имущества и обязательств компании, поэтому не выявлена сомнительная к получению дебиторская задолженность и не сформированы резервы (активы завышены);

- не начислены и не отражены в составе кредиторской задолженности проценты по привлеченным кредитам (занижена кредиторская задолженность и завышена прибыль);

- не рассчитаны и не сформированы обязательные резервы предстоящих расходов в виде оплаты отпусков, вознаграждения работников по итогам работы за год (занижена кредиторская задолженность и завышена прибыль);

- не рассчитаны и не сформированы обязательные резервы на рекультивацию земель организаций-недропользователей (занижена стоимость материальных и нематериальных поисковых активов по строкам 1130 и 1140 в активе бухгалтерского баланса и показатель «Оценочные обязательства» по строке 1540 в пассиве бухгалтерского баланса).

Все выявленные ошибки и их последствия подлежат обязательному исправлению 6 . Правила корректировки в бухгалтерском учете и бухгалтерской отчетности определяются в зависимости:

- от отчетного периода, к которому относится выявленная ошибка;

- от временного интервала выявления ошибки;

- от существенности/несущественности выявленной ошибки.

Критерии существенности ошибки

В учетной политике компании следует установить критерии существенности ошибки для оценки ее влияния на отчетность.

При разработке критериев существенности необходимо проанализировать бухгалтерскую (финансовую) отчетность и финансово хозяйственную деятельность исходя из следующего:

- какие категории пользователей бухгалтерской отчетности рассматривают подготовленную отчетность, а также, какие решения на основе данной информации они принимают. Например: кредиторы (банки и т. п.), прежде всего, оценивают устойчивость финансового положения организации; акционеры оценивают результаты деятельности организации, влияющие на выплату дивидендов, и т. д.;

- каким образом та или иная ошибка влияет на показатели финансовой отчетности, на основе которых пользователи данной отчетности принимают экономические решения. Например: для кредиторов — необходимо оценить влияния ошибки на показатели финансовой отчетности, приводящие к снижению/увеличению показателей ликвидности, и т. д.;

- каким образом определяются уровни существенности ошибки (как количественные, так и качественные) по всем показателям финансовой отчетности, на основе которых пользователи данной отчетности принимают экономические решения. Например: для кредиторов — определение критичных отклонений в значениях показателей текущей и абсолютной ликвидности до и после обнаружения ошибки и т. д.

В учетной политике компании следует установить критерии существенности ошибки для оценки ее влияния на отчетность

Сноски:

1 ПБУ 4/99, утв. приказом Минфина России от 06.07.1999 № 43н (далее — ПБУ 4/99)

2 приказ ФСФР России от 04.10.2011 № 11-46/пз-н

3 утв. приказом Минфина России от 02.07.2010 № 66н

4 утв. приказом Минфина России от 09.06.2001 № 44н

5 п. 19 ПБУ 4/99

6 п. 4 ПБУ 22/2010, утв. приказом Минфина России от 28.06.2010 № 63н

Исследование оборотных активов предприятия для целей проведения финансового анализа Текст научной статьи по специальности « Экономика и бизнес»

Аннотация научной статьи по экономике и бизнесу, автор научной работы — Лекаркина Надежда Константиновна

В настоящей статье были проанализированы основные статьи, относящиеся к оборотным активам баланса, определен их состав и структура, а также определена их роль в финансовом анализе

Похожие темы научных работ по экономике и бизнесу , автор научной работы — Лекаркина Надежда Константиновна

RESEARCH OF CURRENT ASSETS OF THE ENTERPRISE FOR THE PURPOSES OF FINANCIAL ANALYSIS

This article analyzes the main articles related to current assets balance sheet, defined their composition and structure, defined their role in the financial analysis

Текст научной работы на тему «Исследование оборотных активов предприятия для целей проведения финансового анализа»

Лекаркина Надежда Константиновна

Заместитель директора ООО «ЦЭПЭС»

Главный редактор Экономического научного журнала «Оценка инвестиций» ученая степень — кандидат экономических наук адрес электронной почты — lnk@esm-invest.com

ИССЛЕДОВАНИЕ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ ДЛЯ ЦЕЛЕЙ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА Аннотация. В настоящей статье были проанализированы основные статьи, относящиеся к оборотным активам баланса, определен их состав и структура, а также определена их роль в финансовом анализе

Ключевые слова: оборотные активы, финансовый анализ, горизонтальный анализ, вертикальный анализ.

Deputy director CEPES Chief Editor Economical science magazine «Investment evaluation» Candidate of Economic Sciences e-mail — lnk@esm-invest.com

RESEARCH OF CURRENT ASSETS OF THE ENTERPRISE FOR THE PURPOSES OF

FINANCIAL ANALYSIS Abstract. This article analyzes the main articles related to current assets balance sheet, defined their composition and structure, defined their role in the financial analysis

Keywords: current assets, financial analysis, horizontal analysis, vertical analysis.

ИССЛЕДОВАНИЕ ОБОРОТНЫХ АКТИВОВ ПРЕДПРИЯТИЯ ДЛЯ ЦЕЛЕЙ ПРОВЕДЕНИЯ ФИНАНСОВОГО АНАЛИЗА

В статье «Анализ внеоборотных активов предприятия для целей финансового анализа» [4], были рассмотрены основные понятия бухгалтерского учета, связанные с формированием бухгалтерского баланса, поэтому в настоящей статье мы рассмотрим только оборотные активы предприятия, их виды, структуру, роль в проведении финансового анализа.

Оборотные активы — это оборотные средства предприятий, фирм, отражаемые в активе их бухгалтерского баланса [2].

Для удобства, в таблице ниже приведены счета, на основе которых строится раздел «Оборотные активы» бухгалтерского баланса.

Необходимо также понимать, что каждая строка бухгалтерского баланса формируется из счетов бухгалтерского учета. В таблице ниже, приведены формулы формирования статей бухгалтерского баланса для раздела «Оборотные активы».

Формулы формирования статей бухгалтерского баланса для раздела

Наименование показателя Код Расшифровка

Запасы 1210 Сумма дебетовых сальдо следующих счетов: 10 «Материалы; 11 «Животные на выращивании и откорме»; 15 «Заготовление и приобретение материальных ценностей»; 16 «Отклонение в стоимости материальных ценностей»; 20 «Основное производство»; 21 «Полуфабрикаты собственного производства»; 23 «Вспомогательные производства»; 28 «Брак в производстве»; 29 «Обслуживающие производства и хозяйства»; 41 «Товары»; 43 «Готовая продукция»; 44 «Расходы на продажу»; 45 «Товары отгруженные»; 97 «Расходы будущих периодов».

Налог на добавленную стоимость по приобретенным ценностям 1220 Счет 19 «Налог на добавленную стоимость по приобретенным ценностям» (за исключением остатков по субсчету 19.06 «Акцизы по оплаченным материальным ценностям»).

Дебиторская задолженность 1230 Сумма дебетовых сальдо следующих счетов: 46 «Выполненные этапы по незавершенным работам»; 60 «Расчеты с поставщиками и подрядчиками»; 46 «Выполненные этапы по незавершенным работам», 60.02 «Расчеты по авансам выданным», 60.22 «Расчеты по авансам выданным (в валюте)», 60.32 «Расчеты по авансам выданным (в у.е.)»,

Наименование показателя Код Расшифровка

76.05 «Расчеты с прочими поставщиками и подрядчиками», 76.25 «Расчеты с прочими поставщиками и подрядчиками (в валюте)», 76.35 «Расчеты с прочими поставщиками и подрядчиками (в у.е.)» -в части авансов и предварительной оплаты, уплаченных поставщикам и подрядчикам под предстоящие поставки оборотных активов; 62.01 «Расчеты с покупателями и заказчиками», 62.21 «Расчеты с покупателями и заказчиками (в валюте)», 62.31 «Расчеты с покупателями и заказчиками (в у.е.)», 62.03 «Векселя полученные»; 76.06 «Расчеты с прочими покупателями и заказчиками», 76.26 «Расчеты с прочими покупателями и заказчиками (в валюте)», 76.36 «Расчеты с прочими покупателями и заказчиками в у.е.)», 68 «Расчеты по налогам и сборам» (в части излишне уплаченных налогов и сборов, в отношении которых принято решение о зачете); 69 «Расчеты по социальному страхованию и обеспечению» (в части излишне уплаченных взносов на обязательное страхование, в отношении которой принято решение о зачете); 70 «Расчеты с персоналом по оплате труда» (в части излишне выплаченных работникам сумм оплаты труда или отпускных); 71 «Расчеты с подотчетными лицами» (в части конкретных подотчетных сумм, по которым не представлен отчет об их использовании, или неизрасходованных и не возвращенных в срок авансов, выплаченных в связи со служебной командировкой); 73.01 «Расчеты по предоставленным займам» (в части задолженности работников по краткосрочным беспроцентным займам), 73.02 «Расчеты по возмещению материального ущерба», 73.03 «Расчеты по прочим операциям»; 75.01 «Расчеты по вкладам в уставный (складочный) капитал» 76.01.1 «Расчеты по имущественному и личному страхованию», 76.21 «Расчеты по имущественному и личному страхованию (в валюте)», 76.02 «Расчеты по претензиям», 76.22 «Расчеты по претензиям (в валюте)», 76.32 «Расчеты по претензиям (в у.е.)», 76.03 «Расчеты по причитающимся дивидендам и другим доходам», 76.09 «Прочие расчеты с разными дебиторами и кредиторами», 76.29 «Прочие расчеты с разными дебиторами и кредиторами (в валюте)», 76.39 «Прочие расчеты с разными дебиторами и кредиторами (в у.е.)», 76.10 «Прочие расчеты с физическими лицами», 76.41 «Расчеты по исполнительным документам работников», 76.49 «Расчеты по прочим удержаниям из заработной платы работников», 76.К «Корректировка расчетов прошлых периодов», 76.07.2 «Задолженность по лизинговым платежам», 76.27.2 «Задолженность по лизинговым платежам (в валюте)», 76.37.2 «Задолженность по лизинговым платежам (в у.е.)»; Дебиторская задолженность уменьшается на сумму резервов сомнительных долгов (кредит счета 63 «Резервы по сомнительным долгам») и НДС с авансов выданных (кредит счета 76.ВА «НДС по авансам и предоплатам выданным».

Финансовые вложения (за исключением денежных эквивалентов) 1240 Сумма дебетовых сальдо следующих счетов: 58.01 «Паи и акции» в части краткосрочных вложений, 58.02 «Долговые ценные бумаги» (в части краткосрочных вложений), 58.03 «Предоставленные займы» (в части краткосрочных займов),

Наименование показателя Код Расшифровка

58.04 «Вклады по договору простого товарищества» (при условии возврата в течение 12 месяцев после отчетной даты), 58.05 «Приобретенные права в рамках оказания финансовых услуг», реализация которых ожидается в течение 12 месяцев после отчетной даты, 55.03 «Депозитные счета» (в части краткосрочных вложений), 55.23 «Депозитные вклады (в валюте)» (в части краткосрочных вложений), 73.01 «Расчеты по предоставленным займам» (в части предоставленных работникам краткосрочных займов), Сумма по строке Финансовые вложения» должна быть уменьшена на сумму резерва под обесценение, образованного по кредиту счета 59 «Резервы под обесценение финансовых вложений».

Денежные средства и денежные эквиваленты 1250 Сумма дебетовых сальдо следующих счетов: 50 «Касса» (за исключением сальдо субсчета 50.03 «Денежные документы»; 51 «Расчетные счета»; 52 «Валютные счета» (по курсу ЦБ на отчетную дату); 55 «Специальные счета в банках» (за исключением сальдо субсчета 55-3 «Депозитные счета»; 57 «Переводы в пути».

Прочие оборотные активы 1260 Сумма дебетовых сальдо следующих счетов: 50-03 «Денежные документы», 50.23 «Денежные документы (в валюте)» 94 «Недостачи и потери от порчи ценностей» 19.06 «Акцизы по оплаченным материальным ценностям»; 68 «Расчеты по налогам и сборам» и 69 «Расчеты по социальному страхованию и обеспечению», в отношении которых не принято решение о зачете (в части переплат по налогам и сборам; 68.22 «НДС по экспорту к возмещению» (в части суммы НДС, начисленных по неподтвержденному экспорту и подлежащих возмещению; 76.ОТ «НДС, начисленный по отгрузке»; 76.НА «Расчеты по НДС при исполнении обязанностей налогового агента»; 76.07.9 «НДС по арендным обязательствам» 76.37.9 «НДС по арендным обязательствам (в у.е.)»; 94 «Недостачи и потери от порчи ценностей»; 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти или утраты трудоспособности», 76.01.9 «Платежи (взносы) по прочим видам страхования»; 97 «Расходы будущих периодов» — в части расходов будущих периодов с видом актива «Прочие оборотные активы».

Итого по разделу II «Оборотные активы» 1200 Сумма строк 1210, 1220, 1230, 1240, 1250 и 1260

Источник: по данным Приказа Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010)

«Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»[12]

Для понимания нормального уровня внеоборотных активов предприятия для

оборотных активов в структуре компании целей финансового анализа» [4] были

целесообразно обратиться к официальной приведены расчетные диаграммы,

статистике. В статье «Анализ построенные по данным Центральной базы

статистических данных и Единой межведомственной информационно -статистической системы.

По крупным предприятиям доля оборотных активов согласно данным базы данных Федеральной службы

государственной статистики, начиная с 2004 г была меньше, чем внеоборотных, порядка 40% от общего объема активов

(диаграмма 1). Для построения диаграммы были использованы данные за 2004-2015 гг., поскольку более поздняя информация в базе отсутствует, также, как и данные за 2014 год. Однако, можно предположить, что поскольку тенденция не меняется на протяжении 11 лет, она актуальна и на текущий момент.

Структура активов крупных российских предприятий по данным базы данных http://cbsd.gks.rU/#

100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2015 2016 2017 2018 ■ Оборотные активы ■ Внеоборотные активы

Диаграмма 1. Структура активов крупных российских предприятий (2004-2015 гг. — по данным http://cbsd.gks.ru [16], 2015-2018 гг. — расчетные значения)

Что касается малых предприятий, то структура активов, как правило на 70%

состоит из оборотных активов (диаграмма 2).

Диаграмма 2. Структура активов малых российских предприятий по данным http://cbsd.gks.ru [15]

С помощью процедур финансового анализа можно определить долю оборотных активов в имуществе компании.

В зависимости от вида деятельности структура активов может отличаться. На

диаграммах 3-4 представлены обобщенные данные по структуре активов, учитывая разные виды деятельности. Для получения первичных данных использовалась Единая межведомственная информационно -статистическая система (ЕМИСС) [17].

Структура активов по видам деятельности (2016 г.)

Коммунальные и социальные услуги Образование Операции с недвижимым имуществом Транспорт и связь Оптовая и розничная торговля; ремонт. Производство и распределение. Добыча полезных ископаемых

Сельское хозяйство, охота и лесное.

20% 40% 60% 80% 100% СТРУКТУРА АКТИВОВ, %

Внеоборотные активы ■ Оборотные активы

Диаграмма 3. Структура активов российских предприятий в зависимости от

вида деятельности за 2016 г.

Структура активов по видам деятельности (2017 г.)

Коммунальные и социальные услуги Здравоохранение Образование Государственное управление и. Операции с недвижимым имуществом Финансовая деятельность Транспорт и связь Гостиницы и рестораны Оптовая и розничная торговля; ремонт.

Строительство Производство и распределение. Обрабатывающие производства Добыча полезных ископаемых Рыболовство, рыбоводство Сельское хозяйство, охота и лесное.

Диаграмма 4. Структура активов российских предприятий в зависимости от

вида деятельности за 2017 г.

Существует мнение, что снижение доли оборотных активов напрямую связано с увеличением сроков

оборачиваемости ресурсов организации. Возможно это и так, но как видно из таблицы ниже, напрямую снижение доли оборотных активов влияет только на оборачиваемость активов, также необходимо учесть, что данный показатель во многом зависит от размера выручки, и,

соответственно, невозможно точно установить, как повлияет изменения на дальнейшую работу предприятия, не имея при этом объекта для сравнения. В то же время, если у предприятия будет увеличиваться выручка, наряду с оборотными активами, то возникнет необходимость проведения детального анализа экономических процессов предприятия.

Доля дебиторской задолженности в общем объеме оборотных активов сферы

Эффективный менеджмент организации означает оперативный контроль экономических процессов. Здесь важным нюансом становится анализ «дебиторки».

Учитывая, что этот показатель серьезно влияет на финансовое состояние предприятия, вовремя выявленные недочеты способствуют исправлению ситуации. Узнаем, что означает понятие «доля дебиторской задолженности в общем объеме оборотных активов» и как вычислить эту величину.

Теоретические аспекты вопроса

Начнем обсуждение с уточнения базовых терминов. Дебиторская задолженность – это оборотные активы сферы производственного процесса компании, когда предприятие временно размещает ликвидный капитал у контрагента с целью извлечения прибыли.

Соответственно, этот показатель определяет размер получения потенциальной денежной массы компанией в будущем. Такие действия практикуются в мире для расширения сферы сбыта продукции и охвата рынка.

Однако подобная функция несет и скрытые для компании угрозы. Задержки с выплатами средств или отказ партнера возмещать ущерб означают для кредитора убытки.

По указанной причине грамотные управляющие регулярно регулируют рост такого показателя. Кроме того, здесь уместна и разработка эффективной политики взаимодействия с контрагентом. Причем для оценки вероятных рисков используется и рассматриваемый показатель.

Обратите внимание! Дебиторская задолженность относится к оборотным средствам и активам, поскольку этот инструмент позволяет конвертировать имущество компании в финансовые средства в любой момент.

Здесь важным нюансом становится и определение текущих или оборотных ресурсов.

Экономисты относят к таким средствам активы предприятия, которые обращаясь, возвращаются в денежный эквивалент на протяжении одного года.

Тут появляются вопросы, ведь «дебиторка» предполагает и долгосрочные соглашения. Однако даже в таких ситуациях кредитор вправе вернуть заемные средства, продав недоимку по договору цессии.

Еще один момент, который важно учитывать – принадлежность «дебиторки» к ликвидному имуществу организации. Помните, к активам финансисты относят собственность компании, а к пассиву – средства для получения этого имущества.

Таким образом, долги дебиторов признаны оборотным активом фирмы. Причем эти ресурсы используются предприятием для решения комплексных задач, в том числе, и расширения рынков сбыта.

Информация о значении анализа и термина

Теперь, определившись с базовыми определениями, перейдем непосредственно к основной теме обсуждения. Как уже сказано, контроль и анализ «дебиторки» гарантирует отсутствие проблем с падением платежеспособности организации и потерей ликвидности. Здесь уместно поговорить о причинах, которые влияют на размер этого финансового инструмента.

Объемы недоимки дебиторов, включенные в текущие ресурсы, зависят от особенностей оборачиваемости капитала предприятия. Появление остатков по указанной позиции характеризуется следующими категориями:

- масштабы сбыта товара и часть реализованной авансом продукции;

- договоренности о перечислении платежей контрагентами;

- платежеспособность и добросовестность партнеров;

- стратегия по взысканию заемных средств.

Как видите, на размеры «дебиторки» влияют комплексные факторы. Кроме того, отдельным нюансом здесь считается и экономический климат. При кризисных явлениях отмечаются резкое увеличение просроченных обязательств партнеров организации. Соответственно, такой нюанс ведет и к падению платежеспособности кредитора.

Для анализа этой величины экономисты используют различные нормативы, которые позволяют объективно оценить текущее состояние дел фирмы. Основными показателями здесь становится коэффициент и период оборачиваемости, сроки погашения, доля дебиторской задолженности в общем объеме текущих активов, формулу которой рассмотрим ниже, и часть сомнительных долгов дебиторов.

Рассматриваемая величина показывает, насколько эффективно происходит «вливание» капитала компании в сторонние предприятия и как скоро партнеры погашают недоимку.

Соответственно, в таких обстоятельствах финансисты изучают качество кредиторской задолженности партнеров организации. Отметим, этот норматив исчисляется в процентах и говорит о целесообразности внедрения изменений экономической политики. Высокие значения здесь свидетельствуют о необходимости смены курса, поскольку подобная величина означает большие объемы отвлечения из бюджета собственных средств.

Снижение же вычисленного значения часто говорит об эффективном управлении организацией. Правда, тут уместно параллельно изучать и другие показатели финансовых обязательств и требований компании. Учитывайте, идеальное соотношение подобных инструментов уравновешивает оба раздела баланса. Причем анализировать обстановку уместно, сравнивая текущую стадию и прошедшие отчетные периоды.

Особенности вычисления величины

Объем дебиторской задолженности в текущих активах указывает на размер таких вложений на условную единицу собственности предприятия. Чтобы вычислить искомый показатель, уместно найти соотношение недоимки дебиторов к оборотному активу и умножить полученную цифру на 100%.

Формула приведенного уравнения выглядит следующим образом: «ДДЗоа = ДЗ / ТА х 100%». В разрезе баланса компании вычисления выполняются так: «позиция 240 (230) / строку 290 х100%».

Отметим, указанные расчеты проводятся на основании информации, указанной в бухгалтерии фирмы, и первичной документации, определяющей взаимоотношения контрагентов. Причем тут целесообразно провести вычисления в разрезе позиций баланса по каждой группе партнеров, а затем вывести суммарный итог. Такой подход способствует выявлению наиболее «слабых» позиций компании.

Увеличение значения рассматриваемого показателя свидетельствует о негативных процессах – вероятной неплатежеспособности контрагентов и неосмотрительности руководителя в управленческой политике.

А вот снижение этой величины трактуется неоднозначно. В ситуациях, когда динамика отрицательная при одновременном сокращении периода погашения, экономисты говорят о грамотном руководстве предприятием и устойчивом финансовом положении. Однако если снижение происходит за счет падения объемов отгрузки товара, в подобных обстоятельствах уместно говорить об упадке деловой активности фирмы.

Юридическая Россия

- Главная

- Новости

- Персона

- Практика

- Образование

- Вопрос-ответ

- Skip to content

Дебиторская задолженность это оборотные активы сферы

Здравствуйте. помогите разобраться как получились оборотные активы с невысоким риском вложений и с высоким риском

Невысокий риск — дебиторская задолженность за вычетом сомнительной, сырьё и материалы за вычетом залежалых, незавершенное производство за вычетом сверхнормативного, востребованная готовая продукция, расходы будущих периодов

высокий риск — сомнительная дебиторская задолженность, залежалые сырьё и материалы, сверхнормативное незавершенное производство, невостребованная готовая продукция

т. е. чтоб понять цифры из последней строчки нужна дополнительная разбивка оборотных активов

3.2. Анализ состава, динамики и оборачиваемости оборотных активов и дебиторской задолженности, анализ управления.В узком смысле дебиторская задолженность это то, что контрагенты должны данной организации. В сфере взаимоотношений с партнерами и.

Как понять коэффициент отвлечения оборотных активов в дебиторскую задолженность?

Подскажите, пожалулуйста, как в балансе высчитать в активе дебиторскую задолженность, прочие оборотные активы, а в

А что ее высчитывать, бери строчку -Дебиторская зад-ть до 12 месяцев и Дебиторская з-ть свыше 12 месяцев оплата. А кредиторская зад-ть идет в пассиве баланса, в 5 разделе-строка Кредиторская з-ть.

Дебиторская задолженность краткосрочные финансовые вложения и денежные средства. Доля запасов в структуре оборотных активов производственного предприятия должна составить приблизительно 50 сфера производства оборотные производственные фонды

Если читать умеешь — легко.

Ответ выше — давно девушка баланс не заполняла. Сейчас в балансе строка 1230.

Действительно, сейчас уже нет в балансе «Дебиторская зад-ть до 12 месяцев и Дебиторская з-ть свыше 12 месяцев», она свернута в одну строку, а в пояснениях к балансу будет указано, сколько ДЗ до 12 мес. , а сколько свыше 12 мес.

Вопрос ваш я не особо поняла, но если вам нужно посчитать и отразить в балансе деб. з-ть, то она рассчитывается как: сумма дебетовых сальдо по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76 за вычетом кред. сальдо по счету 63 (если создаются резервы ).

Строка «Прочие оборотные активы» рассчитывается как сумма деб. сальдо по счета 94, 62 «НДС», 76 «НДС», 45 «НДС» + сч. 81 + сч. 68 + сч. 46

Почему деб. задолженность- оборотный актив? она ведь может погашаться больше года

К оборотным активам относится дебиторка сроком погашения меньше года.

Оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, средства, другие оборотные активыВ производственной сфере оборотный капитал оборотные средства авансируется в оборотные производственные фонды и фонды.

Дебиторская задолженность по срокам ее погашения делится на долгосрочную (сроком более 12 мес. ) и краткосрочную (до 12 мес. )

Дебиторская задолженность относится к оборотным активам компании вне зависимости от срока её погашения. А относится к оборотным, т. к. ее в любом случае можно «конвертировать» в деньги.

Это прямо или косвенно-деньги. и не важен срок их погашения.

Дебиторка — это то, что вам должны. За работы, за услуги и т. п. И вернут деньгами. Т. е. это задолженность, которая погашается денежными средствами (в 99 % случаев) . Продавать — это долго и сложно, поэтому основные средства, к примеру, внеоборотные. К тому же моральный и технический износ, долгая амортизация и т. п. А дебиторку превратить в деньги гораздо проще, оборачиваемость средств гораздо выше. Поэтому оборотный актив.

А ОС, здания например, более 20 лет. Все оборотные активы это расходы будущих периодов, которые принесут когда-нибудь доход. Даже деньги надо с начало израсходовать, чтобы они принесли доход.

О чем свидетельствует уменьшение доли дебиторской задолженности в структуре оборотных активов.

То что предприятию нужен толчок в развитии, освоению новых рынков, продукции, и. т. д

Сфера деятельности компании. Структура оборотных активов компании зависит от отрасли.Иначе говоря, в данной ситуации в структуре оборотных средств превалирует дебиторская задолженность, а запасы минимальны.

В каком разделе баланса отражается дебиторская задолженность?

Оборотные активы

(2 раздел

)

Банк, , Дебиторская задолжeнность, долг, выплота, банкрот. 14 мая 2015 11 01.Однако дебиторская задолженность имеет большой удельный вес в оборотных активах этой фирмы, а вот денежные средства на ее счетах или малочисленны, или отсутствуют вовсе.

Значительную часть оборотных активов составляет дебиторская задолженность. Как это характеризует предприятие. .

В какой состав входит дебиторская задолженность?

Maxfactor Volume 3x24x100! Разве нет?

31, C. 41 Оборотные средства торговли представляют собой совокупность. денежных средств, инвестируемых в сферу обращения на другие элементы оборотных активов дебиторская задолженность, краткосрочные финансовые вложения, дебиторская задолженность .

К каким средствам предприятия относится дебиторская задолженность.

Основное назначение оборотных активов в сфере производства обеспечение непрерывного и ритмичного процесса производства.оборотные активы, обслуживающие финансовый денежный цикл компании дебиторская задолженность, краткосрочные финансовые вложения.

Чем объяснить удельный вес дебиторской задолженности в составе оборотных активов?

Удельный вес — большой или маленький? дебиторка будет всегда.

Оборотные активы представляют собой сумму стоимости запасов на складах организации, долгосрочной дебиторской задолженностиЭлементы оборотных средств оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь.

Анализ доли дебиторской задолженности в общем объеме оборотных активов.

Никакого отношения не имею к экономике и бух. учету. . .Но, по логике, чем

ниже сумма задолженности дебиторов перед предприятием, тем больше оборотных средств. А дальше уже развить мысль грамотным языком. (Не моим))))

Глава 18 Дебиторская задолженность Активы Внеоборотные активы Оборотные активы В процессе хозяйственной деятельности между организацией и ее контрагентами постоянно возникают и погашаются взаимные обязательства.

Подскажите пожалуйста как правильно отразить в бухгалтерском учете выданную работнику суду в крупном размере?!

Только через откат)

Англ. current assets — активы, которые, временно находясь в запасах товарно-материальных ценностей, дебиторской задолженностиоборотных средств предприятий различных отраслей экономики является преобладание средств, размещенных в сфере производства.

Учет выданных займов (ссуд) работникам предприятия ведется на счете 73 «Расчеты с персоналом по прочим операциям», к которому может быть открыт субсчет 1 «Расчеты по предоставленным займам (ссудам)». Выдача займа (ссуды) отражается по дебету счета 73-1 в корреспонденции со счетами учета денежных средств (кредит субсчета 50-1 — при выдаче ссуды наличными; кредит счета 51 — при безналичной форме выдачи денежных средств).

И не стоит забывать об НДФЛ с материальной выгоды в виде экономии на процентах и ссуд на безвозмездной основе по ставке 35 %

Что является критерием оценки эффективности управления оборотными средствами. пожалуйста подскажите)))

3. Оборотными активами сферы производства являются.

Ответ -готовая продукция.

Активы компании включают оборотный капитал наличные деньги, инвестиции, дебиторскую задолженность, сырье и полуфабрикаты В группе Запасы отдельными статьями представлены оборотные активы сферы производства.

Деньга в кассе это врятли

топливо не оборотный)

продукция это вполне возможно

Это которые в обороте)

Все перечисленные- оборотные, т. к отражаются во 2 разделе баланса «Оборотные активы».

Оборотные производственные фонды — это предметы труда (сырье, основные материалы и полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части др.) ; средства труда, предметы и инструменты со сроком службы не более 12 месяцев; незавершенное производство и расходы будущих периодов. Оборотные производственные фонды вступают в производство в своей натуральной форме и в процессе изготовления продукции потребляются полностью, т. е. переносят всю свою стоимость на производимый продукт.

Фонды обращения — это средства предприятия, вложенные в запасы готовой продукции, товары отгруженные, но неоплаченные, а также средства в расчетах и денежные средства в кассе и на счетах. Фонды обращения связаны с обслуживанием процесса обращения товаров. Они не участвуют в образовании стоимости, а являются ее носителями.

Оборотные фонды и оборотные активы — это одно и то же или нет?

Прочие активы, удовлетворяющие признакам оборотных активов. Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год.

Нет, не одно и тоже.

К оборотным активам не относятся?

К оборотным активам НЕ относятся ВНЕОБОРОТНЫЕ АКТИВЫ, т. е. :

Нематериальные активы

Результаты исследований и разработок

Нематериальные поисковые активы

Материальные поисковые активы

Основные средства

Доходные вложения в материальные ценности

Финансовые вложения

Отложенные налоговые активы

Прочие внеоборотные активы

А то, что перечислила Татьяна, это и есть ОБОРОТНЫЕ активы!

Производственные фонды предметы труда, незавершенное производство, расходы будущих периодов Основное назначение оборотных активов в сфереНенормируемые оборотные средства. 6. Денежные средства в кассе и на счетах в банках. 7. Дебиторская задолженность.

Какие подгруппы у внеоборотных и оборотных активов

Какой проводкой отражается предоставленный долгосрочный займ в учете у заимодавца ?

Для целей налогового учета в соответствии с п. 6 ст. 271 НК РФ причитающиеся к получению проценты по договорам займа признаются доходами на конец каждого отчетного периода (если срок действия договора превышает квартал) .

Дебет 58 Кредит 51 — Выдан заем.

Ежеквартально (ежемесячно)

Дебет 58 Кредит 91 — Начислены причитающиеся по договору займа проценты;

Дебет 51 Кредит 58 — Получены на расчетный счет проценты по займу;

Дебет 51 Кредит 58 — Отражен возврат займа.

Бухгалтерский учет у заемщика

Займы подразделяются на краткосрочные (со сроком погашения не более 12 месяцев) и долгосрочные (более 12 месяцев) . Для учета краткосрочных займов планом счетов предусмотрен счет 66 «Расчеты по краткосрочным кредитам и займам» для учета долгосрочных счет 67 «Расчеты по долгосрочным кредитам и займа». Долгосрочные займы можно учитывать на счете 67 до срока погашения, а можно перенести на счет 66, после того как до наступления срока погашения останется 365 дней.

Дебет 51 (50,52) Кредит 66 (67) — Получен заем в рублях (в валюте) ;

Дебет 10 Кредит 66 (67) — Получен заем в виде материальных ценностей;

Дебет 41 Кредит 66 (67) Получен заем в виде товаров;

Дебет 66 (67) Кредит 51 (50,52) — Отражен возврат займа;

Дебет 66 (67) Кредит 10 — Отражен возврат займа;

Дебет 66 (67) Кредит 41 — Отражен возврат займа.

Б быстрореализуемые оборотные средства. нормальная дебиторская задолженность.Элементы оборотных средств непрерывно переходят из сферы производства в сферугде 3 — запасы и прочие оборотные активы из раздела II актива баланса Дб — дебиторская.

Если займ беспроцентный, то Дт 76 Кт 51,

процентный Дт 58 Кт 51, начисление процентов ежемесячно Дт 76 Кт 91

Приобретенные акции акционерного банка это актив или пассив. приобретенные акции акционерного банка это актив или пассив

Это Ваши финансовые вложения, отражаемые в активе баланса

Оборотные активы представляют собой сумму стоимости запасов на складах организации, долгосрочной дебиторской задолженностиЭлементы оборотных средств оборотного капитала непрерывно переходят из сферы производства в сферу обращения и вновь.

Это обыкновенное попадалово. В банках все лишние деньги тратятся на представительские расходы, выплаты бонусов и т. д. Твоих денег там нет.

В бух балансе где находтся дебиторская задолженность. какой будет номер счета

В активе, во втором разделе. Счета 62, 60, 71, 76

На четвертой стадии инкассировании оплаченная дебиторская задолженность вновь преобразуется в денежные активы часть которыхОт правильного распределения совокупной суммы оборотных активов между сферой производства и сферой обращения во многом.

Дебиторская задолженность отражается во втором разделе актива баланса по строке 1230. Рассчитывается строка как сумма дебетовых сальдо по счетам 62, 60, 68, 69, 70, 71, 73, 75, 76 за минусом кредитового сальдо по счету 63

Подскажите! Как рассчитать коэффициенты ликвиднасти предприятия?

А в чем собственно говоря проблема? Берете бухгалтерский баланс предприятия и производите расчет. Недавно делала курсовую по ликвидности предприятия там ничего сложного нет.

Как было отмечено выше, оборотные активы включают в себя запасы, дебиторскую задолженность и денежные средства.Наблюдается рост оборотных активов в сфере обращения, и снижение оборотных активов в производственных фондах.

Дебиторская задолженность относится к оборотным активам?

7.2. МЕТОДОЛОГИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПРОВЕДЕНИЮ АНАЛИЗА

ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Переход экономики страны к рыночным отношениям предполагает детальное изучение финансовой отчетности со стороны многих ее пользователей. Анализ финансово-хозяйственной деятельности организации необходим внутренним пользователям для контроля и принятия управленческих решений внутри отдельно взятой организации, отрасли, региона, внешним пользователям, к которым относятся вкладчики капитала, поставщики, банки, а также налоговые органы, — в целях определения прибыльности и платежеспособности организации.

Проведение комплексного анализа статистической информации по финансам организаций невозможно без соответствующего методического обеспечения.

Для оценки финансово-хозяйственной деятельности предлагается система показателей, обобщающая отечественный и мировой опыт финансового анализа.

Преобладающая часть показателей прошла апробацию в Росстате при подготовке статистических и аналитических материалов.

Информационной базой для расчета предполагаемой системы показателей являются данные статистической и бухгалтерской отчетности.

Информационной основой ежемесячного и ежеквартального анализа финансово-хозяйственной деятельности организаций может служить оперативная статистическая отчетность: форма федерального государственного статистического наблюдения № П-3 «Сведения о финансовом состоянии организации».

Для анализа информации по итогам за год, кроме статистической отчетности, могут использоваться данные бухгалтерской отчетности, сбор и разработка которой возложены на органы государственной статистики Постановлением Правительства Российской Федерации от 21.04.1995 г. № 399 «О совершенствовании информационной системы представления бухгалтерской отчетности».

7.2.2. ОСНОВНЫЕ ПРИНЦИПЫ ПРОВЕДЕНИЯ

АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИЙ

Настоящие Методологические рекомендации предназначены для практического использования специалистами, занимающимися анализом финансово-хозяйственной деятельности организаций.

Обеспечение органов исполнительной власти объективной, оперативной и достоверной информацией при разработке экономической политики — одна из важнейших задач органов государственной статистики.

Целью данной работы является разработка на базе действующей статистической и бухгалтерской отчетности системы показателей для анализа финансово-хозяйственной деятельности организаций, отраслей, регионов. Такая система показателей необходима для определения потенциала в деловом сотрудничестве, оценки эффективности вложения инвестиций, для принятия деловых производственно-хозяйственных и управленческих решений по улучшению или стабилизации работы как отдельно взятой организации, так и отрасли или региона в целом.

В рыночных условиях залогом выживаемости организации служит ее финансовая устойчивость. Финансовая устойчивость отражает такое состояние финансовых ресурсов, при котором организация, свободно маневрируя денежным средствами, способна путем их эффективного использования обеспечить бесперебойный процесс производства и реализации продукции (работ, услуг).

Для оценки финансовой устойчивости, а также платежеспособности и эффективности производства необходим анализ финансового состояния организации, отрасли, региона.

Анализ финансово-хозяйственной деятельности состоит из следующих этапов:

- анализ имущества организаций и источников его формирования;

- анализ платежеспособности и финансовой устойчивости;

- анализ финансовых результатов организаций, эффективности использования активов и источников их формирования;

- оценка финансового состояния организаций.

Объектами анализа на федеральном уровне являются отрасли экономики, виды экономической деятельности, регионы Российской Федерации; на региональном уровне — организации, отрасли экономики, виды экономической деятельности, территориальные единицы.

7.2.3. АНАЛИЗ ИМУЩЕСТВА ОРГАНИЗАЦИЙ И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

Анализ имущества и источников его формирования состоит из следующих этапов:

- Анализ структуры активов;

- Анализ структуры источников формирования активов;

- Анализ изменения активов и их источников.

Агрегированная информация о состоянии имущества и источников его образования представлена в таблице.