Декларация 3-НДФЛ

Разделы:

Декларация 3-НДФЛ: в каких случаях ее нужно заполнять?

Декларацию 3-НДФЛ должны подавать физлица, которые получили доходы сверх тех, по которым налог уже оплачен налоговым агентом (например, работодателем или заказчиком). Такая обязанность возложена на:

- физлиц, не являющихся ИП (подп. 1 п. 1 ст. 228 Налогового кодекса);

- ИП и лиц, занимающихся частной практикой (например, адвокатов, нотариусов) (п. 1-2 ст. 227 НК РФ);

- иностранных граждан, работающих по патенту в двух случаях: если общая сумма налога, который нужно уплатить, превышает размер уже уплаченных фиксированных платежей (только для иностранцев, трудящихся у физлица для помощи в личных и домашних делах, в том числе если они покидают Россию до конца налогового периода) либо при аннулировании патента (п. 8 ст. 227.1 НК РФ).

Отметим, что обязанность представлять налоговую декларацию по НДФЛ ИП не ставится в зависимость от факта получения предпринимателем дохода в соответствующем налоговом периоде. При этом ИП не может представить в налоговый орган единую (упрощенную) налоговую декларацию (письмо Минфина России от 30 октября 2015 г. № 03-04-07/62684).

Одновременно в законодательстве прямо определено, когда незарегистрированные в качестве ИП физлица должны подавать декларацию 3-НДФЛ. Эта обязанность возникает, если гражданин получил следующие виды доходов (ст. 228 НК РФ):

- вознаграждение от физлиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых и гражданско-правовых договоров, включая доходы по договорам найма или договорам аренды любого имущества;

- от продажи имущества и имущественных прав;

- от источников, находящихся за пределами России;

- выигрыши, выплачиваемые операторами лотерей, распространителями и организаторами азартных игр;

- вознаграждение, выплачиваемое наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- доходов в денежной и натуральной формах в порядке дарения;

- доходов в виде денежного эквивалента недвижимого имущества и (или) ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций;

- других доходов, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном п. 5 ст. 226, п. 14 ст. 226.1 НК РФ.

В налоговых декларациях необходимо указать:

- все полученные в налоговом периоде доходы, если иное не предусмотрено п. 4 ст. 229 НК РФ;

- источники выплаты доходов;

- налоговые вычеты;

- суммы налога, удержанные налоговыми агентами;

- суммы фактически уплаченных в течение налогового периода авансовых платежей;

- суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода (п. 4 ст. 229 НК РФ).

При этом в декларации можно не указывать:

- доходы, не подлежащие налогообложению (освобождаемые от налогообложения) в соответствии со ст. 217 НК РФ (за исключением доходов, указанных в п. 60 и п. 66 ст. 217 НК РФ);

- доходы, при получении которых налог полностью удержан налоговыми агентами, если это не препятствует получению налогоплательщиком налоговых вычетов, предусмотренных ст. 218-221 НК РФ (п. 4 ст. 229 НК РФ).

Форма

Ознакомьтесь с примером заполнения налоговой декларации по налогу на доходы физических лиц (Форма 3-НДФЛ), подготовленным экспертами компании «Гарант»

По общему правилу, перечисленные лица обязаны подать налоговую декларацию по форме 3-НДФЛ в налоговую инспекцию в срок не позднее 30 апреля года, следующего за истекшим (а уплатить налог – не позднее 15 июля года, следующего за истекшим (п. 4 ст. 228 НК РФ).

Вместе с декларацией подаются документы, подтверждающие доходы и расходы налогоплательщика. Это, в частности, справка о доходах и суммах налога физического лица (форма по КНД 1175018) (форма применяется с 1 апреля 2021 г.), которую по требованию обязан выдать работодатель или любая другая организация – источник дохода.

Суммы доходов, вычетов и суммы налога, которые были удержаны налоговым агентом, из справки о доходах и суммах налога физического лица (форма по КНД 1175018) налогоплательщик переносит в декларацию 3-НДФЛ.

С 1 января 2021 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного НДФЛ в составе налоговой декларации (п. 4 ст. 229 НК РФ).

Штраф за неподачу декларации составляет 5% неуплаченной суммы налога за каждый месяц со дня, установленного для ее представления, но не более 30% указанной суммы (ст. 119 НК РФ). Минимальный размер штрафа – 1 тыс. руб.

В НК РФ предусмотрены обстоятельства, при которых декларацию нужно подать, не дожидаясь окончания года, в котором был получен доход. К ним относятся следующие случаи:

- прекращение деятельности в качестве ИП или частной практики до конца налогового периода (декларация представляется в 5-дневный срок со дня прекращения такой деятельности;

- выезд иностранца, доходы от деятельности которого подлежат налогообложению, за пределы России (декларация представляется им не позднее чем за один месяц до выезда) (п. 3 ст. 229 НК РФ).

Перед заполнением декларации рекомендуем ознакомиться с письмом ФНС России от 12 декабря 2017 г. № ГД-4-11/25247@ , в котором приведен обзор типичных ошибок, которые налогоплательщики допускают при заполнении формы 3-НДФЛ .

Если в налоговом периоде налогоплательщик, не являющийся ИП, не получал облагаемых НДФЛ доходов или получил только доходы, НДФЛ с которых был удержан налоговыми агентами, декларацию подавать не нужно. Добавим, что даже если налогоплательщик не обязан подавать декларацию 3-НДФЛ, он вправе сделать это по своему усмотрению в налоговый орган, но только по месту жительства: по месту пребывания декларацию подать нельзя (п. 2 ст. 229 НК РФ, письмо ФНС России от 30 января 2015 г. № ЕД-3-15/290@). Наиболее часто это право используется при подаче налоговой декларации для получения налоговых вычетов. Напомним, что декларацию по НДФЛ только с целью получения налоговых вычетов можно подать в любое время в течение года.

Как рассчитываются суммы налоговых вычетов для физических лиц, а также когда и в какие сроки можно вернуть налог, читайте в материале: Налоговые вычеты для физических лиц.

Как составить декларацию

Заполнить налоговую декларацию по форме 3-НДФЛ можно различными способами. Так, необходимые сведения можно внести от руки либо на компьютере, в том числе в подготовленную в формате .pdf форму декларации при помощи программы Adobe Acrobat Reader. Если форма заполняется вручную, ее поля необходимо заполнять заглавными печатными символами, а при отсутствии какого-либо показателя в ячейках проставляется прочерк. Вносить исправления в поля декларации нельзя!

Также для заполнения декларации можно воспользоваться программой «Декларация», размещенной на официальном сайте ФНС России в разделе «Программные средства» – «Декларация». Программа позволяет автоматически формировать налоговую декларацию по форме 3-НДФЛ. При внесении данных программа проверяет их корректность, а также рассчитывает необходимые показатели, проверяет правильность исчисления вычетов и суммы налога, формирует готовый документ для предоставления в налоговый орган. Получившийся файл с декларацией в формате .pdf можно либо распечатать и сдать в налоговую инспекцию (в том числе направить по почте), либо отправить в налоговый орган через «Личный кабинет налогоплательщика».

Кроме того, заполнить и представить декларацию в налоговый орган в электронном виде можно с помощью специального сервиса на сайте ФНС России «Заполнение и представление в электронном виде налоговой декларации 3-НДФЛ». Этот сервис позволяет заполнить в режиме онлайн и экспортировать заполненную декларацию в файл формата .xml для представления в электронном виде. Также при помощи сервиса можно подписать усиленной квалифицированной электронной подписью и направить в налоговый орган как саму декларацию, так и скан-копии сопроводительных документов. Подписать электронной подписью и направить в налоговый орган при помощи сервиса можно декларацию, сформированную с помощью программы «Декларация» и других программных средств. Правильно составить налоговую декларацию вам также поможет памятка, подготовленная экспертами компании «Гарант».

Как подавать декларацию

В соответствии со ст. 80 НК РФ декларация может быть представлена налогоплательщиком в налоговый орган:

- лично или через его представителя,

- в виде почтового отправления с описью вложения,

- на бумажном носителе в налоговый орган через МФЦ,

- в виде электронного документа или через личный кабинет налогоплательщика на сайте www.nalog.ru.

Подача декларации лично или через представителя, чаще всего, отнимает определенное время. При передаче декларации в электронном виде, в том числе через личный кабинет налогоплательщика, посещать инспекцию как правило необходимости нет: файл обмена формируется автоматически на основе утверждаемого ФНС России электронного формата. Для представления декларации в электронном виде налогоплательщик должен иметь электронную подпись, выданную специализированным удостоверяющим центром. А при подаче декларации через личный кабинет в налоговой инспекции предварительно нужно будет получить регистрационную карту с учетными данными пользователя личного кабинета. Этот способ подойдет тем, кто планирует подавать декларации регулярно.

Для однократной сдачи декларации лучше всего подходит направление ее в виде почтового отправления. Почтой декларацию следует отправлять ценной бандеролью с описью вложения и уведомлением о вручении. Датой сдачи будет являться дата на почтовом штампе о приеме бандероли, поэтому отправить декларацию можно даже в последний день срока сдачи.

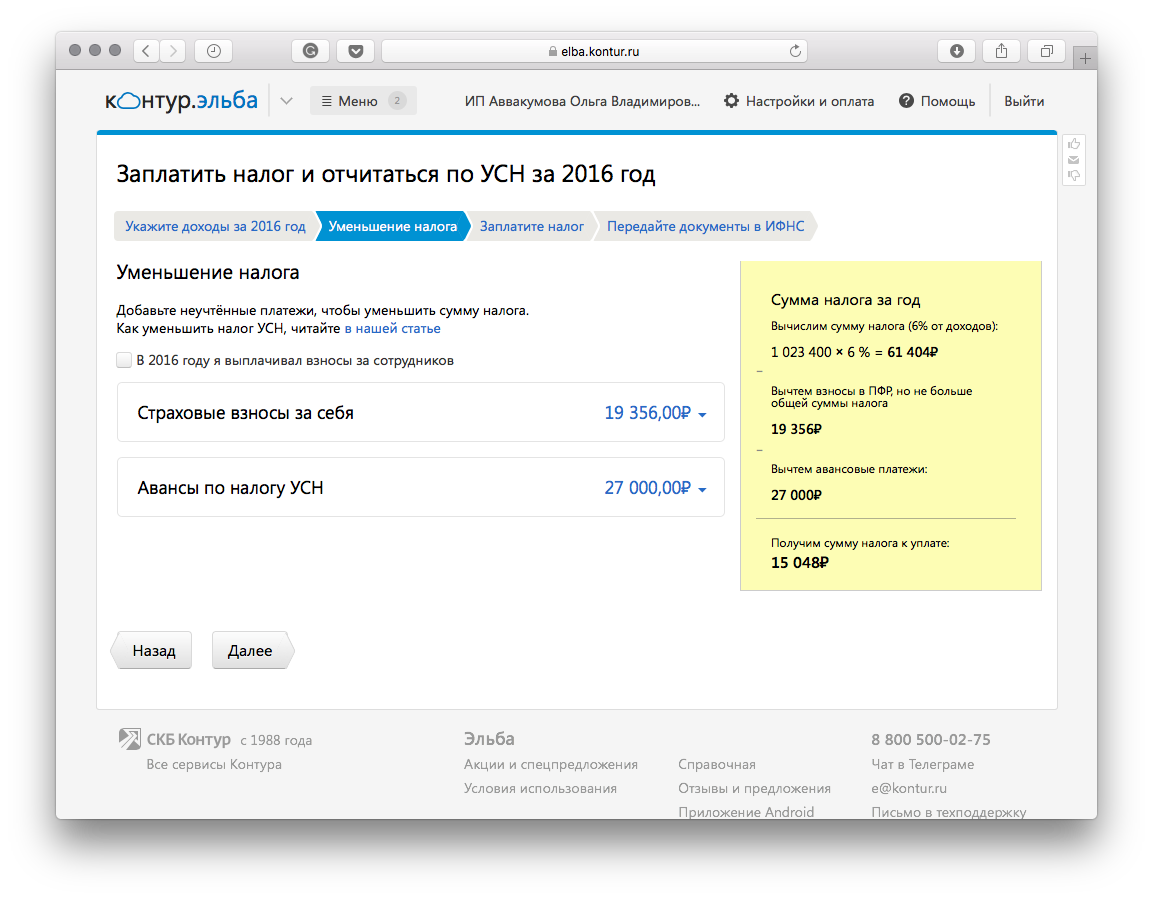

Как заполнить декларацию и сдать отчётность по УСН «Доходы»

Недавно мы рассказывали, как сдать декларацию по УСН «Доходы минус расходы». Оказывается, это несложно: предпринимателям под силу заполнить форму без помощи бухгалтера. Подготовить декларацию по упрощёнке на доходах ещё проще, ведь считать расходы не придётся. Рассказываем, как заполнить декларацию по УСН «Доходы».

Сначала мы расскажем о форме декларации и правилах подсчёта налоговой базы. Если вы уже это знаете, можете сразу перейти к инструкции по заполнению .

Какую декларацию сдавать

За 2020 год компании и ИП на упрощёнке сдают декларацию по форме КНД 1152017 от 2016 года . Но уже за 2021 год предприниматели будут отчитываться по новой форме — её утвердили в конце 2020 года. ФНС решила обновить документ, потому что УСН претерпела несколько изменений, включая повышение ставок и расширение лимитов. Мы рассказали об этих изменениях в нашем обзорном материале .

Примечательно, что сдавать отчётность по новой форме можно и за 2020 год. Это правило действует уже с 20 марта.

Какие показатели учитывать

Казалось бы, предпринимателям нужно учитывать только доходы бизнеса, чтобы сдать отчётность. Главное — указывать все суммы нарастающим итогом по кварталам. Но дело в том, что декларация включает ещё и данные о страховых взносах и торговом сборе.

Под страховыми взносами в декларации понимают сразу несколько платежей:

страховые взносы ИП за себя;

выплаченные работникам больничные пособия;

платежи по договорам личного страхования.

Указывать можно как поквартально, а так и единой суммой за год. Всё зависит от того, как вы их платите. Например, если делаете отчисления каждый квартал, указывайте точную сумму платежа за каждый период. Если платите единоразово, то в декларации тоже должна быть одна сумма.

Отдельный блок декларации посвящён торговому сбору. Это местный платёж для розничной торговли, который действует в Москве. Вот кто его платит:

торговые точки без залов (например, рынки, палатки, автоматы);

точки нестационарной торговли (например, кофейные киоски);

торговые точки с торговыми залами;

Если вы никогда не слышали про торговый сбор, но работаете в Москве по одному из перечисленных направлений, внимательно изучите памятку столичной налоговой . В ней есть подробная информация про учёт и льготы.

Доходы по торговому сбору учитывают отдельно. Вот как это выглядит на примере. Допустим, предприниматель Даниил открыл небольшую кофейню на 30 кв. м в Зеленограде. Он продаёт кофе и выпечку, а ещё проводит мастер-классы и обучение для бариста. Так выглядит таблица его доходов по видам деятельности за прошлый год.

Если перевести в доходы по нарастающему итогу, таблица немного изменится.

Все эти данные пригодятся, когда мы будем заполнять декларацию.

Как заполнить форму

Чтобы заполнить декларацию, скачайте PDF-форму и откройте её через программу Adobe Acrobat. Заполнить нужно три раздела:

Раздел 2.1.2 заполняют только плательщики торгового сбора . А если компания или предприниматель получают бюджетное финансирование или пользовались госимуществом, они дополнительно заполняют раздел 3.

Если не получается открыть PDF-файл, воспользуйтесь программой «Налогоплательщик ЮЛ» — скачать можно на сайте налоговой . Она подходит только для Windows: на смартфонах, Linux и MacOS сервис не работает.

Титульный лист

Декларация начинается с общей информации о предпринимателе или компании. Нужно указать полное наименование, ИНН, КПП (только для юрлиц) и информацию об отчётности. Вот несколько важных правил:

Номер корректировки указывают всегда . Если сдаёте первую декларацию за отчётный период, пишите « 0−− ». Если налоговая вернула форму и попросила исправить, указывайте порядковые номера. Например, первая корректировка — « 1−− », вторая — « 2−− ».

Налоговый период — всегда 34 . Это значит, что вы сдаёте отчётность за предыдущий год. Другие периоды указывают, когда бизнес закрывается или переходит на ОСНО.

Код налогового органа определяют по месту регистрации . Узнать его можно на сайте ФНС .

Код поля «по месту нахождения» зависит от формы бизнеса . ИП указывают « 120 », организации — « 214 ». Иногда встречаются и более редкие варианты .

Не забудьте указать наименование и основной ОКВЭД в точности, как в выписке ЕГРЮЛ. Если напишете сокращённое название, придётся подавать корректировку.

Вторую часть титульного листа заполняют только в первом столбце. ИП указывают ФИО, организации — ФИО директора. Но в обоих случаях ставят цифру «1».

Если декларацию подаёт представитель по доверенности, укажите цифру «2». В последнем блоке листа укажите номер и дату выдачи доверенности.

Раздел 2.1.1

Обычно предприниматели заполняют сначала раздел 2.1.1, а потом 1.1. Дело в том, что раздел 2.1.1 включает информацию о доходах и налоговой базе, а раздел 1.1 — информацию о налогах к уплате. Поэтому логично сначала посчитать налоговую базу, а затем — налог. Вот несколько правил:

В блоке « Признак налогоплательщика » укажите цифру « 2 », если ИП без сотрудников. Во всех остальных случаях ставьте цифру « 1 ».

В блоке « Сумма полученных доходов » и « Сумма исчисленного налога » укажите суммы поквартально нарастающим итогом.

Блок с суммой уплаченных страховых взносов заполняют по времени фактической уплаты. Если вы платили за каждый квартал, указывайте суммы нарастающим итогом. Если сразу заплатили за весь год — то заполните только поле 143, а в остальных поставьте прочерки .

Раздел 2.1.2

Этот раздел заполняют только московские компании и предприниматели, которые платят торговый сбор . Если это не про вас, переходите к разделу 1.1 . Раздел 2.1.2 заполняют по аналогии с разделом 2.1.1, но учитывают только доходы, которые облагаются сбором.

В нашем примере с предпринимателем Даниилом из Зеленограда торговым сбором облагаются доходы от продажи кофе и выпечки, поскольку его помещение подходит под требования закона. Сначала нужно сложить их нарастающим итогом, а затем посчитать налоги, которые вы бы уплатили с этих доходов по упрощенке.

Страховые платежи указывают только за работников, которые задействованы в торговой деятельности. В нашем случае здесь будут прочерки.

Размер сбора зависит от площади торговой точки и района Москвы, в котором она находится. Как правило, сбор фиксированный — все суммы указаны в законе Москвы . Но в некоторых районах нужно доплачивать за каждый квадратный метр свыше нормы.

В декларации указывают фактически уплаченную сумму сбора. Как правило, его платят каждый квартал. Для помещения Даниила сбор фиксированный — 18 900 рублей в квартал. Прибавляем нарастающим итогом — получаем 75 600 рублей за весь год.

Остаётся только посчитать итоговую сумму к оплате. Это делают по двум формулам:

Строка 130 − Строка 140 , если разница между налогом и взносами меньше торгового сбора. В нашем примере в первом квартале налог меньше, а взносов нет, поэтому в строке 160 нужно написать 18 000.

Строка 150 , если разница между налогом и взносами больше торгового сбора. В нашем примере во втором квартале налог больше, поэтому в строке 161 нужно написать 37 800.

Раздел 1.1

Прежде чем заполнить первый раздел, узнайте код бизнеса по ОКТМО. Раньше код ОКТМО узнавали по сервису налоговой, но сейчас он не работает. Зато ОКТМО отображается в сервисе Росстата . Вот как узнать код:

Укажите ИНН компании или ИП.

Нажмите кнопку «Получить».

Скопируйте код из строки «ОКТМО регистрации».

В первом разделе поквартально указываются суммы авансовых платежей по налогам с вычетом сбора и страховых взносов. Но теперь не нарастающим итогом, а фактическим.

Поля в разделе 1.1 указаны не по названию кварталов, а по сроку уплаты авансовых платежей. Вот как в них разобраться:

код 020 — первый квартал;

код 040 — второй квартал;

код 070— третий квартал;

код 100 — четвёртый квартал.

Если вы платите торговый сбор, не забудьте вычесть из авансовых платежей сумму сбора за каждый квартал. В этом случае лучше считать по формулам, которые указаны в подсказках к полям в форме — так точно не запутаетесь.

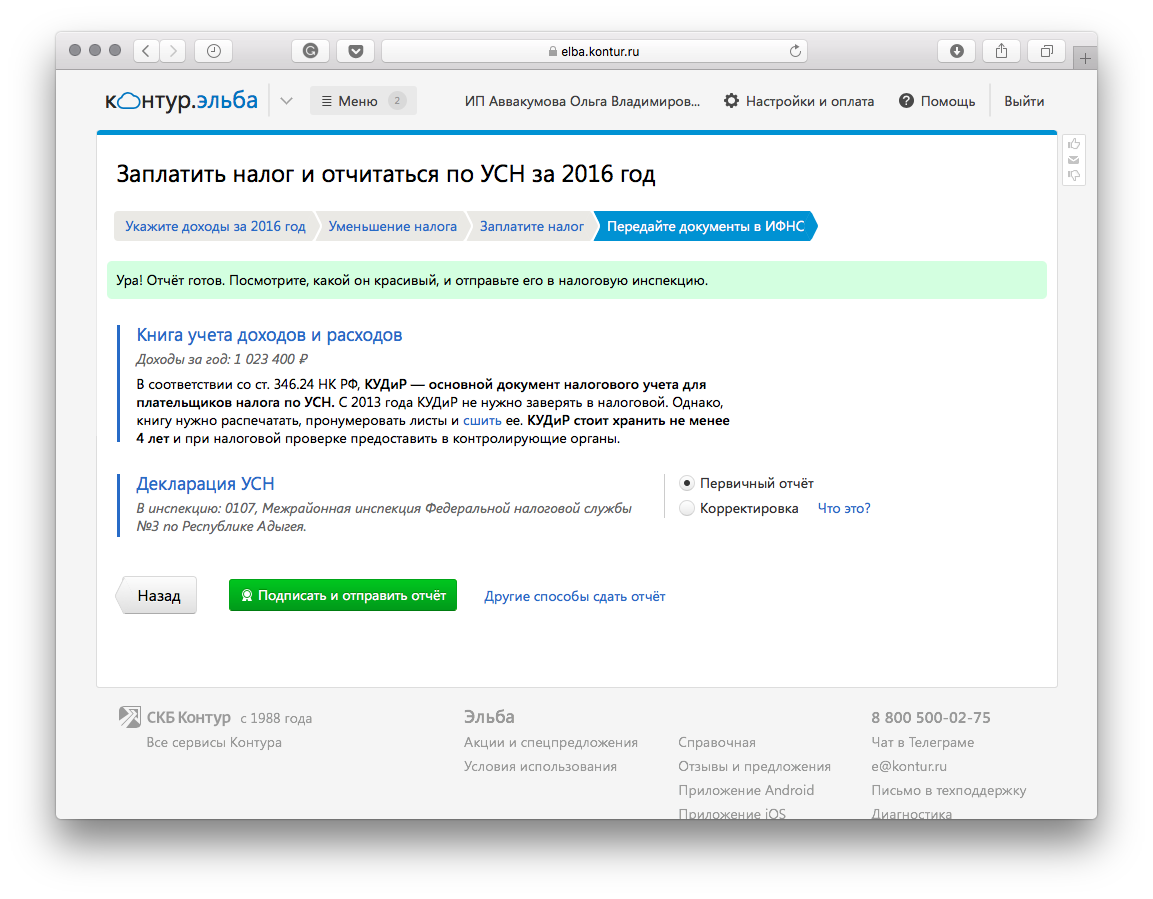

Когда и как сдать отчётность

Сдавать нужно только заполненные листы. Распечатайте документ, подпишите и поставьте дату в нижней части каждого листа. Если сдаёте электронно с помощью ЭЦП, распечатывать и подписывать вручную не нужно.

Сроки сдачи зависят от формы бизнеса:

не позднее 31 марта — юридические лица;

не позднее 30 апреля — индивидуальные предприниматели.

Иногда сроки могут меняться. Например, если последний день выпадает на выходной, то конец срока сдвигается на следующий рабочий день. А в 2020 году из-за пандемии срок продлевали до конца июля.

Отчётность обычно сдают в электронном виде через личный кабинет налогоплательщика или через операторов ЭДО (например, «Контур» или «СБИС»). Но можно сдать и в бумажном виде сразу в налоговую. Компании и ИП сдают отчётность по упрощёнке в инспекцию ФНС по месту регистрации.

Если вы столкнулись с трудностями при заполнении или сдаче отчётности, можете подключить облачную бухгалтерию Делобанка . Сервис поможет проследить за доходами и расходами, рассчитать все налоги, сформировать и отправить декларацию в налоговую. А если возникнут вопросы, опытные бухгалтеры Делобанка помогут с ними разобраться.

Отчётность ИП на УСН без работников в 2021 году

Упрощённая система налогообложения — самая распространённая среди индивидуальных предпринимателей. Она настолько облегчает бухгалтерию, что со всеми делами можно справиться самому. Наша статья расскажет, что и когда ждёт от вас государство.

Содержание статьи

- Когда платить налог УСН

- Как считать УСН

- Декларация по УСН

- Как подготовить декларацию по УСН

- Как передать декларацию в налоговую

- Заполняйте книгу учёта доходов и расходов

- Не забывайте платить страховые взносы за ИП

- Как отчитываться после найма сотрудников

Когда платить налог УСН

Налог УСН нужно платить каждый квартал. В 2021 году сроки такие:

- за 2020 год — до 30 апреля 2021 года,

- за 1 квартал 2021 года — до 26 апреля,

- за полугодие — до 26 июля,

- за 9 месяцев до 25 октября.

Платите УСН в налоговую по прописке, даже если ведёте деятельность в другом регионе.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как считать УСН

УСН бывает двух видов, которые отличаются налоговой ставкой и расчётом налога:

- УСН «Доходы». Налог составляет от 1 до 6% от доходов бизнеса и уменьшается на страховые взносы за ИП и сотрудников. Подробнее об уменьшении читайте в отдельной статье «Как уменьшить налог УСН».

- УСН «Доходы минус расходы». Налог составляет от 5 до 15% с разницы между доходами и расходами.

Каждый регион может установить свою ставку. Узнайте вашу ставку на сайте налоговой.

Эльба рассчитает налог на УСН «Доходах» и «Доходах минус расходах». Получите 30 бесплатных дней при регистрации — и попробуйте сами. Если вы на УСН «Доходы» и все платежи поступают на расчётный счёт, воспользуйтесь нашим бесплатным сервисом.

Налоговые каникулы новым ИП

Если вы зарегистрировали бизнес в социальной, производственной, научной сфере или в сфере услуг населению, вы можете попасть под налоговые каникулы. Условия для этого:

- Вы впервые зарегистрировали ИП.

- В вашем регионе ввели налоговые каникулы.

- Вы ведёте бизнес из списка тех, которые попадают под налоговые каникулы, и соблюдаете другие условия из регионального закона.

Узнайте, попадаете ли вы под каникулы, в нашей статье «Налоговые каникулы ИП».

Декларация по УСН

Один раз в год нужно сдать налоговую декларацию. Это отчёт о вашем бизнесе, по которому налоговая проверяет, правильно ли вы заплатили налоги.

Декларацию нужно сдавать всегда. Если в прошедшем году вы ничего не заработали, сдайте нулевой отчёт.

Срок — до 30 апреля. Если это день выпадает на выходной или праздник, то срок сдвигается на следующий рабочий день.

Как подготовить декларацию по УСН

Форма декларации утверждена приказом ФНС России от 26.02.2016 N ММВ-7-3/99@. Не обязательно читать порядок заполнения и вручную считать показатели. Загрузите в Контур.Эльбу выписку с расчётного счёта и получите готовый отчёт по УСН.

Как передать декларацию в налоговую

- Распечатать и лично отнести в инспекцию.

- Отправить распечатанный отчёт по почте заказным письмом с описью вложения.

- Отправить через интернет. При оплате любого тарифа Контур.Эльбы мы бесплатно выпустим вам электронную подпись для отправки отчётов.

Заполняйте книгу учёта доходов и расходов

Доходы и расходы бизнеса записывайте в специальную книгу — КУДиР. Её можно вести на бумаге или в электронном виде. КУДиР не нужно сдавать, пока не попросит налоговая. Сохраняйте её в течение 4 лет и предъявляйте по требованию. Контур.Эльба автоматически сформирует вашу КУДиР, вам останется только распечатать.

Подробнее о правилах заполнения КУДиР читайте в статье «Как вести книгу учёта доходов и расходов».

Не забывайте платить страховые взносы за ИП

До конца года нужно заплатить страховые взносы — 40 874 рублей. Если ваш доход за год окажется больше 300 тыс. рублей, придётся доплатить ещё 1% от суммы превышения. Например, с годовым доходом 500 тыс.рублей вы заплатите 42 874 рублей страховых взносов: 40 874 рублей— фиксированная часть, 2 000 рублей — 1% от доходов свыше 300 тыс.рублей.

Платить взносы нужно, даже если вы не получали доходов.

Чтобы ничего не забыть, настройте в Контур.Эльбе уведомления по электронной почте или СМС о приближающихся сроках отчётности.

Как отчитываться после найма сотрудников

Если вы наймёте сотрудников, количество отчётов вырастет в разы. Придётся сдавать дополнительные отчёты в налоговую, пенсионный фонд и ФСС, а также каждый месяц платить страховые взносы за сотрудников.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Декларация 3-НДФЛ для ИП: особенности заполнения

- Когда предприниматель платит НДФЛ

- Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

- Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

- Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

- Итоги

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2021 году за 2020 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 28.08.2020 № ЕД-7-11/615@.

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2019 или 2018 годы, то вы можете скачать бланк декларации здесь.

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2020 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

- до 25 апреля (26.04.2021 с учетом переноса) — за 1 квартал;

- до 25 июля (26.07.2021) — по результатам полугодия;

- не позднее 25 октября 2021 — за 9 месяцев.

Подробнее об изменениях читайте здесь.

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

В какой срок проводится камеральная проверка 3-НДФЛ, поданная ИП? Меняется ли срок проверки в случае подачи уточненки? Как ИП заполнить и подать декларцию 3-НДФЛ? Ответы на эти и другие вопросы можно найти в Готовом решении от КонсультантПлюс. Получите пробный доступ и бесплатно изучите авторитетное мнение экспертов.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

- в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого срецрежима, при этом предпринимателю придется отчитываться уже по ОСНО и представлять 3-НДФЛ;

- ИП реализует свое недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- ИП получил от организации денежные средства как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом).

- он выиграл в лотерею;

- получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- ему выплачены дивиденды.

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Получите пробный доступ к КонсультантПлюс и в системе вы найдете примеры заполнения 3-НДФЛ на все случаи жизни, например, для получения вычета при покупке жилья или при его продаже и др.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.

Бланк декларации о доходах физических лиц и ИП

Ближайшие отчетные даты для ИП

Сдать форму СЗВ-М за март 2021 года

Сдать форму СЗВ-ТД

за январь 2021 года

Сдать форму СЗВ-СТАЖ за 2020 год

- Главная

- Помощь и доп. информация

- Индивидуальный предприниматель

- Отчетность

- Бланк декларации о доходах физических лиц и ИП

- Автоматизация бухучета

- Электронная отчетность

- Снижение налогов

- Шаблоны бланков

- Консультации бухгалтеров

- Сверка с ФНС

- Специалисты из вашей отрасли

- Онлайн-сервис для контроля

- Персональная команда +

бизнес-ассистент - Проверка контрагентов

- Защита интересов в суде

Государство хочет знать все о наших доходах, а мы обязаны ему в этом содействовать. Проще всего наемным работникам с одним источником дохода – за них отчитывается и платит налоги работодатель, так что можно нио чем не беспокоиться. Индивидуальные предприниматели же должны сами информировать налоговые органы о своих доходах и сдавать отчетность ИП НДФЛ. Но не все. Ниже разберемся что к чему.

Кто сдает декларацию?

1. Те, кто работают по ОСНО. Бизнесменам на спецрежимах (УСН, ЕНВД, ПСН) проще – они не плательщики НДФЛ, и деклараций по этому налогу не сдают. Но есть исключения. Если были доходы, полученные не от предпринимательской деятельности, то отчитаться придется. К примеру, когда предприниматель продал автомобиль или недвижимость.

2. Физические лица с доходами помимо основной работы. Отчитываются те, кто:

продал имущество;

получил подарки в виде недвижимости, транспорта, акций не от членов семьи;

выиграл в лотерею, на тотализаторе, в казино;

оказывал услуги не будучи ИП, занимался частной практикой;

получил какие-либо другие доходы, с которых не удержали налог.

3. Физлица для получения налогового вычета при покупке жилья, земли, лекарств, оплате за обучение и т.д. В этом случае речь идет о праве добровольно подать декларацию, а не об обязанности.

Сроки сдачи декларации

Для тех, кому сдавать декларацию обязательно, срок – с 1 января до 30 апреля следующего года. Уплатить начисленные налоги нужно до 15 июля.

Для получения налогового вычета определенного срока сдачи декларации нет, это можно сделать в любое время. Можно даже заполнить НДФЛ 3 не за один, а за три прошедших года и за этот же период вернуть налог. Но если в течение трех лет не подать декларацию и не вернуть налог, то поезд уйдет вместе с деньгами, которые уже не вернешь.

Нулевая отчетность ИП 3-НДФЛ

Вы ведь не думаете, что если доходов за год не было, а то и вовсе деятельность не велась, то и отчитываться не нужно? Это заблуждение может влететь в копеечку. Декларацию нужно сдать даже в том случае, если вы весь год пролежали на диване и ничего не делали, просто в этом случае она будет с прочерками. В противном случае ждите штрафов и блокировки расчетного счета.

Отчетность ИП по НДФЛ без работников

Если у предпринимателя нет наемных работников, он отчитывается только по своим доходам по форме 3-НДФЛ, а в отдельных случаях сдает еще форму 4-НДФЛ для того, чтобы налоговая рассчитала размер авансовых платежей.

4-НДФЛ нужно заполнить тем, кто только начал деятельность. Получили первый доход – в течение 5 дней по истечении месяца сдаем 4-НДФЛ с суммой предполагаемой прибыли. В последующем авансовые платежи будут рассчитываться исходя из данных в форме 3-НДФЛ. Еще раз заполнить 4-НДФЛ нужно будет только если доходы увеличатся или уменьшатся более чем на 50% по сравнению с теми, что были отражены в последнем отчете 3-НДФЛ – должны же в налоговой знать, что берут с вас слишком много или слишком мало авансовых платежей, и пересчитать их.

Отчетность ИП по НДФЛ с работниками

Если есть наемные рабочие, то к предыдущим прибавляется еще два отчета по налогу на доходы физических лиц:

2-НДФЛ – сдается раз в год на каждого работника;

6-НДФЛ – сдается ежеквартально по ИП в целом.

Как заполнить декларацию

1. Вручную, скачав актуальный бланк и вооружившись инструкцией и образцом. Поначалу это будет занимать много времени. Возможно, придется переделывать декларацию и исправлять ошибки. Со временем процесс пойдет быстрее, но в любом случае нужно будет отслеживать изменения в законодательстве, чтобы не пропустить очередное новшество.

2. Заказать заполнение в организации или отдельному специалисту, благо их сейчас много в любом городе. Это сэкономит вам массу времени и нервов, но за каждую декларацию придется платить отдельно.

3. Воспользоваться сервисом «Мое дело». Это оптимальный вариант по многим параметрам:

— в базе сервиса только актуальные, действующие на сегодняшний день бланки, инструкции, нормативные документы;

— форма заполняется при помощи электронного мастера, который сопровождает каждый шаг;

— заполненную декларацию можно сразу отправить в налоговые органы прямо из сервиса «Мое дело».

Сервис подходит для ведения учета на любой системе налогообложения. Вы сможете формировать и отправлять не только декларации по НДФЛ, но и отчетность во все инстанции: налоговая инспекция, ПФР, ФСС, органы статистики. Все это входит в вашу абонентскую плату, за каждый отчет отдельно платить не нужно.

Система интегрирована с банками и платежными системами, а значит не отходя от компьютера вы сможете уплачивать налоги и делать другие обязательные платежи.

«Мое дело» — это ваш бухгалтер и помощник, который избавит от головной боли по многим вопросам. Он быстро и правильно рассчитает налоги, страховые взносы, зарплату, отпускные и больничные. При этом не заболеет, не уйдет в декретный отпуск и не попросит новый кабинет. Это еще и круглосуточный консультант, которому вы сможете задавать любые вопросы по бухучету, налогообложению и расчетам с сотрудниками.

Хотите, чтобы в учете был полный порядок при минимальных усилиях с вашей стороны? Присоединяйтесь к нам! Регистрируйтесь в системе «Мое дело» — и работать станет проще!