Как оприходовать металлолом от списания основных средств?

При списании основных средств необходимо учесть ряд моментов, связанных с утилизацией отходов, образующихся при демонтаже, так как за нарушение установленных правил утилизации предусмотрена ответственность. Какая именно – расскажем в статье.

После оформления документов на вывод объекта ОС из эксплуатации проводятся действия по демонтажу такого объекта с оприходованием полученных запчастей от его ликвидации. О том, как оформить документы на списание ОС, можно узнать из статьи «Списание основных средств: документальное оформление».

Вместе с тем следует учесть, что некоторые запчасти, полученные от разборки ОС, подлежат утилизации в особом порядке. Так, если списанные запчасти содержат черные или цветные металлы или их сплавы, они относятся к промышленному металлолому (ст. 1 Закона о металлоломе). Такой металлолом подлежит обязательной сдаче специализированным предприятиям, которые оформляют акт приема с указанием наименования юридического лица, количества и источников происхождения металлолома (ст. 4 Закона о металлоломе). Лицензию для этого приобретать не требуется.

Другие материалы (запчасти), которые не планируются для использования в хозяйственной деятельности, относятся к отходам (ст. 1 Закона об отходах). Отходы также передаются специализированным предприятиям, занимающимся их переработкой.

Некоторые запчасти могут быть отнесены к опасным отходам. Согласно п. 2 Положения № 1120 опасными считаются отходы, включенные в разд. А Желтого перечня отходов, которые имеют одно или более опасных свойств, приведенных в перечне опасных свойств, и в Зеленый перечень, в случае когда они содержат материалы, приведенные в приложении 2 к указанному Положению, в таких количествах, которые могут проявлять опасные свойства, приведенные в перечне опасных свойств.

Желтый и Зеленый перечни отходов у тверждены постановлением КМУ от 13.07.2000 г. № 1120. Перечень опасных свойств приведен в Инструкции по получению международного кода идентификации отходов, утвержденной приказом Минприроды от 16.10.2000 г. № 165. Такие отходы следует сдавать специализированным предприятиям, имеющим лицензию на осуществление операций в сфере обращения с опасными отходами (ст. ст. 32, 34 Закона об отходах).

За передачу отходов с нарушением установленных правил хранения, обработки или удаления предприятиям или организациям, которые не имеют соответствующего разрешения на проведение таких операций, может быть предписан административный штраф на должностных лиц в размере от 2 до 5 необлагаемых налогом минимумов доходов граждан (нмдг), то есть от 34 грн до 85 грн (ст. 82 5 КоАП).

Кроме того, предусмотрено наложение штрафа на должностных лиц в размере от 2 до 5 нмдг (34 грн – 85 грн) за смешивание или захоронение отходов, для утилизации которых в Украине существует соответствующая технология, без специального разрешения специально уполномоченного органа исполнительной власти в сфере охраны окружающей природной среды (ст. 82 4 КоАП).

Проверяют данные вопросы государственные инспекторы по охране окружающей природной среды Государственной экологической инспекции Украины (ст. 242 1 КоАП) и органы Государственной службы Украины по вопросам безопасности пищевых продуктов и защиты потребителей как правопреемницы государственной санитарно-эпидемиологической службы Украины (ст. 236 КоАП).

Оприходование запчастей с драгметаллами

Некоторые объекты ОС (например, оргтехника) могут содержать драгоценные металлы, к которым относятся: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, осмий, рутений) в любом виде и состоянии (сырье, сплавы, полуфабрикаты, промышленные продукты, химические соединения, изделия, отходы, лом и т. п.).

На данный момент основным документом, регламентирующим правовые основы и принципы госрегулирования операций с драгметаллами, является Закон № 637. В соответствии с его ч. 2 ст. 4 все субъекты хозяйствования независимо от формы собственности, занимающиеся операциями с драгоценными металлами и драгоценными камнями, драгоценными камнями органогенного образования и полудрагоценными камнями, ювелирными изделиями из них, изделиями и материалами, которые содержат драгоценные металлы и драгоценные камни, должны учитывать их по установленному порядку и подавать отчетность. Там же указано, что оперативный учет добычи, переработки, перемещения драгметаллов и драгкамней необходимо вести отдельно по каждому виду операций с учетом особенностей технологии, вида образованных отходов и производственных потерь. Особенности такого учета определяет Минфин Украины.

Во исполнение данных норм Минфин издал Приказ № 587, в котором установил, что учет драгметаллов и драгкамней ведется субъектами хозяйствования, которые осуществляют операции с ними, на основании внутренних инструкций, разрабатываемых ими самостоятельно с учетом методических рекомендаций, утвержденных Минфином.

Такие инструкции составляются на основании Методрекомендаций № 780, и в них оговариваются все нормы, касающиеся учета операций с драгметаллами и драгкамнями, с учетом особенностей деятельности конкретного субъекта хозяйствования.

Причем исходя из того, что в разд. VII Методрекомендаций № 780 изложены особенности учета драгметаллов и драгкамней в составе основных средств, внутренние инструкции по учету драгметаллов должны разработать и те субъекты хозяйствования (включая частных предпринимателей), у которых числятся основные средства, содержащие в себе драгметаллы в любом (даже самом малом) количестве.

Отметим, что в Методрекомендациях № 780 не продублирована «запретная» норма п. 7.5 отмененной Инструкции № 84. Напомним, что она запрещала уничтожать, выбрасывать, сдавать в лом цветных и черных металлов технику, аппаратуру, приборы и другие изделия, содержащие драгметаллы, без предварительного исключения из них электрорадиоэлементов, деталей, узлов, блоков и т. п. с содержимым драгметаллов с одновременным их оприходованием в соответствии с законодательством Украины.

Не приведена в Методрекомендациях № 780 и норма п. 7.6 Инструкции № 84 о том, что непригодные для дальнейшего использования изделия подлежат демонтажу с исключением из них деталей и узлов, содержащих драгметаллы, или передаче их в неразобранном состоянии другим субъектам.

Вместе с тем официальные органы до сих пор не разъяснили, можно ли активы с драгметаллами не сдавать в лом. А ответ на этот вопрос неоднозначен.

С одной стороны, еще в 2007 году, когда действовала Инструкция № 84 с установленным запретом, специалисты Госкомпредпринимательства в письме от 12.10.2007 г. № 7772 отметили, что требование об обязательности для предприятий негосударственной формы собственности изъятия из принадлежащего им на правах собственности оборудования и сдачи узлов, деталей и материалов, содержащих драгоценные металлы, не предусмотрено действующим законодательством, а значит, является незаконным.

С другой стороны, в расплывчатое определение драгметаллов вписываются и те драгметаллы, которые содержатся в запчастях ОС. Так, согласно п. 1 ст. 1 Закона № 637:

драгоценные металлы – это золото, серебро, платина и метали платиновой группы (палладий, иридий, родий, осмий, рутений) в любом виде и состоянии (сырье, сплавы, полуфабрикаты, промышленные продукты, химические соединения, изделия, отходы, лом и т. п.).

В свою очередь, ломом с содержанием драгметаллов названы:

детали, узлы, изделия и материалы, пришедшие в негодность или утратившие эксплуатационную ценность и содержащие драгоценные металлы в любом виде.

То есть к такому лому принадлежат в т. ч. и запчасти ОС, в которых содержатся драгметаллы.

Переработкой лома и отходов драгоценных металлов и сплавов считается комплекс подготовительных пирометаллургических и гидрометаллургических операций, в т. ч. аффинаж, для получения драгоценных металлов и сплавов из лома и отходов (п. 18 ст. 1 Закона № 637). При этом ч. 3 ст. 4 Закона № 637 предусматривает, что:

добытые драгоценные металлы из руд, песков, шлихов и другие продукты обогащения, лом и отходы драгоценных металлов передаются по договорам купли-продажи или на условиях давальческого сырья для аффинажа предприятиям или могут вывозиться согласно законодательству на условиях давальческого сырья за пределы Украины для аффинажа, изготовления и реализации изделий с использованием драгоценных металлов.

К тому же в разд. VII Методрекомендаций № 780 приведены все старые нормы по учету драгметаллов в составе ОС. И если бы запрет на специальную утилизацию таких активов был снят, то и учитывать их по особым правилам не было бы необходимости. А то, что «запретные» нормы не были продублированы в Методрекомендациях № 780, можно пояснить изменением «статуса» данного документа. Ведь учетные рекомендации не должны содержать предписывающие обязательные нормы.

Учитывая изложенное, до появления официальных разъяснений мы не рекомендуем сдавать в лом или выбрасывать запчасти, содержащие драгметаллы. Ведь за нарушение норм возврата драгметаллов в виде отходов и лома в процессе производства, установленного порядка учета или отсутствие такого учета, необеспечение надлежащих условий хранения драгметаллов, установленного порядка их реализации, порядка сбора и сдачи их отходов и лома на должностных лиц предприятий (учреждений, организаций) и граждан – субъектов предпринимательской деятельности может быть наложен административный штраф. Его размер составляет от 8 до 20 необлагаемых минимумов доходов граждан, то есть от 136 грн до 340 грн (ч. 2 ст. 189 1 КоАП).

На то, что указанный штраф может быть применен за несоблюдение порядка утилизации деталей техники, содержащих драгметаллы, в свое время ГлавКРУ обращало внимание в письме от 24.12.2004 г. № 12-14/588.

Протоколы о правонарушении по ст. 189 1 КоАП имеют право составлять уполномоченные на это должностные лица органов внутренних дел и Государственной пробирной службы (ст. 255 КоАП). Рассматриваются дела об административных правонарушениях по данной статье органами Государственной пробирной службы (ст. 244 1 КоАП) и административными комиссиями при исполнительных органах городских советов (ст. 218 КоАП). Обычные предприятия указанными контролирующими органами посещаются нечасто, и все же нарушать действующие правила утилизации запчастей с драгметаллами нежелательно.

Также на эту тему читайте статьи:

5. Инструкция № 84 – Инструкция о порядке получения, использования, учета и хранения драгоценных металлов и драгоценных камней, утвержденная приказом Минфина от 06.04.98 г. № 84 (утратила силу).

6. Положение № 1120 – Положение о контроле за трансграничными перевозками опасных отходов и их утилизацией/удалением, утвержденное постановлением Кабмина от 13.07.2000 г. № 1120.

7. Методрекомендации № 780 – Методические рекомендации по учету драгоценных металлов и драгоценных камней, драгоценных камней органогенного образования и полудрагоценных камней, изделий из них и материалов, которые их содержат, утвержденные приказом Минфина от 15.09.2015 г. № 780.

_____________________________________________

© ТОВ «ІАЦ «ЛІГА», ТОВ «ЛІГА ЗАКОН», 2020

У разі цитування або іншого використання матеріалів, розміщених у цьому продукті ЛІГА:ЗАКОН, посилання на ЛІГА:ЗАКОН обов’язкове.

Повне або часткове відтворення чи тиражування будь-яким способом цих матеріалів без письмового дозволу ТОВ «ЛІГА ЗАКОН» заборонено.

Как оприходовать металлолом от списания основных средств?

Документ : Учет запчастей и металлолома, образовавшихся в результате ремонта, ликвидации основных средств

Учет запчастей и металлолома, образовавшихся в результате

ремонта, ликвидации основных средств

На предприятии при проведении ремонтов и ликвидации основных средств образуется много отходов и металлолома (непригодных запасных частей и оборудования). По какой цене оприходовать такие материальные ценности? Как отразить это в налоговом и бухгалтерском учете? Что делать в дальнейшем с постоянно растущим ломом и отходами? Так можно обобщить вопросы читателей нашей газеты, которые вынуждены ремонтировать основные средства.

Чтобы прояснить этот интереснейший вопрос, рассмотрим сущность проведенных хозяйственных операций через призму действующих в Украине стандартов бухгалтерского учета.

В Положении (стандарте) бухгалтерского учета 7 «Основные средства», утвержденном приказом Министерства финансов Украины N 92 от 27.04.2000 г. (далее — П(С)БУ 7) и регулирующем операции с основными фондами, ни слова не говорится о том, как отражать полученные в результате ремонта (ликвидации) основных средств изношенные детали (далее — ТМЦ). Они хоть и непригодны для дальнейшего использования, но все же могут принести экономические выгоды, а значит, есть все основания считать их активами и отражать в бухгалтерском учете.

Исходя из того, что П(С)БУ 7 разрешает уменьшать балансовую стоимость объекта основных средств только при ликвидации (частичной ликвидации), продаже или значительном отклонении стоимости объекта от справедливой стоимости (более 10%), а ремонт основных фондов не уменьшает (иногда даже увеличивает пункт 14 П(С)БУ 7) их балансовую стоимость, напрашивается вывод: полученные в результате ремонта (ликвидации) материальные ценности увеличивают активы предприятия*, не уменьшая при этом балансовой стоимости основного средства.

При ремонте основных фондов их балансовая стоимость не уменьшается, хотя, по логике, она должна стать меньше на стоимость ТМЦ, которые предприятие еще может использовать — как минимум, сдать в утиль.

Представим себе печальное зрелище: у легкового автомобиля лопнул двигатель (его учитывают в составе стоимости автомобиля, хотя не запрещено делать это обособленно). В таком состоянии машина имеет гораздо меньшую стоимость, чем до поломки ее «сердца», но несмотря на это в бухучете ничего не корректируется — в П(С)БУ 7 нет нужного указания.

Однако машину нужно продолжать эксплуатировать, а значит, — заменить испорченный двигатель. Его стоимость включается в состав расходов текущего периода, а вот балансовая стоимость автомобиля остается неизменной (пункт 15 П(С)БУ 7).

Демонтированный при ремонте двигатель сам по себе представляет ценность, хоть и небольшую. Кроме того, из него можно извлечь вполне пригодные для использования или продажи запасные части. Таким образом, в учете предприятия появляется актив (запчасти, металлолом) без возникновения каких-либо обязательств или уменьшения другого актива — своего рода бесплатное получение актива от самого себя! Следствие у такого события может быть только одно: с целью отражения реальной, а не искусственной стоимости активов предприятия мы вынуждены отразить доход. Кстати, п.5 Положения (стандарта) бухгалтерского учета 15 «Доход», утвержденного приказом Минфина Украины N 290 от 29.11.99 г ., говорит о необходимости признания дохода при увеличении активов предприятия (ситуация аналогична рассмотренной нами).

Эта точка зрения находит косвенное подтверждение также в Инструкции о применении Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденной приказом Министерства финансов Украины от 30 ноября 1999 г. N 291 (далее — Инструкция о плане счетов). Согласно ей отходы производства (обрубки, обрезки, стружка и т.п.), неисправимый брак, материальные ценности, полученные от ликвидации основных средств, которые не могут быть использованы как материалы, топливо или запасные части на этом предприятии (металлолом, утиль), изношенные шины и т.п. нужно учитывать на субсчете 209 «Прочие материалы». При этом согласно Инструкции о плане счетов счет 20 по дебету не корреспондирует с кредитом счетов 10 и 11. Из всех вариантов отражения оприходования металлолома наиболее правильным мы считаем следующий: на его стоимость субсчет 209 по дебету корреспондирует с субсчетом 746 «Прочие доходы от обычной деятельности «, то есть отражается доход. Полученные вследствие ремонта запчасти, материалы и т.п., пригодные для дальнейшего использования, увеличат дебетовый остаток субсчетов 201, 207 и др. в корреспонденции с тем же 746-м субсчетом.

Следующий вопрос, который требует обязательного урегулирования, — это определение стоимости ТМЦ, полученных в результате ремонта. Чтобы найти правильное решение, обратимся к Типовой инструкции о порядке списания пришедших в негодность зданий, сооружений, машин, оборудования, транспортных средств и другого имущества, относящегося к основным средствам (фондам), утвержденной письмом Министерства финансов СССР и Государственного планового комитета СССР от 01.07.85 г. N 100 (далее — Инструкция N 100), которую для обычных (небюджетных) предприятий никто не отменял. Согласно ее восьмому пункту все детали, узлы и агрегаты разобранного и демонтированного оборудования, годные для ремонта других машин, а также другие материалы, полученные от ликвидации основных средств, приходуют на соответствующие счета, где учитывают указанные ценности, а непригодные детали и материалы приходуют как вторичное сырье.

Абзац 3 пункта 12 этого же документа косвенно указывает на то, что ТМЦ, полученные от ликвидации основных средств, нужно оприходовать по цене возможного использования или реализации. Конечно, кому-то такая ссылка может показаться неубедительной, тем более, что по мнению некоторых теоретиков, Инструкция N 100 неприменима на территории Украины. Но давайте подумаем вместе . В настоящее время ни Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» N 996-XIV от 16.07.99 г., ни Положения (стандарты) бухгалтерского учета не дают четкого ответа на поставленный нами вопрос. Однако, как уже говорилось выше, Инструкция о плане счетов обязывает отражать пришедшие из ремонта ТМЦ в составе запасов. Поэтому самым близким для них будет Положение (стандарт) бухгалтерского учета 9 «Запасы», утвержденное приказом Министерства финансов Украины N 246 от 20.10.99 г. (далее — П(С)БУ 9). В нем сказано, что запасы оценивают по наименьшей из двух оценок: первоначальной стоимости или чистой стоимости реализации (пункт 24 П(С)БУ 9). Поскольку первоначальную стоимость полученных от ремонта ТМЦ мы не знаем, необходимо либо привлечь экспертов, либо создать на предприятии комиссию, которая оценит ТМЦ как запасы, полученные безвозмездно по справедливой стоимости**. После этого их приходуют на баланс, и используют в хозяйственной деятельности или продают.

Проиллюстрируем сказанное на примере.

Пример 1. При ремонте автомобиля, обслуживающего директора, был демонтирован непригодный для дальнейшей эксплуатации двигатель. В результате его разборки были получены запасные части и черный металл. Специально организованная на предприятии комиссия оценила их по справедливой стоимости — 100 грн., металлолом — 50 грн. Затраты на ремонт автомобиля составили 480 грн., в т.ч. НДС — 80 грн. Ремонт автомобиля не привел к увеличению экономических выгод (т.е. понесенные расходы не улучшили его, они включаются в состав административных расходов).

Порядок отражения этих операций приведен в таблице 1.

* Балансовая стоимость автомобиля после проведения ремонта не изменяется согласно пункту 16 П(С)БУ 7.

** При получении запчастей, а также металлолома отражается доход.

Не стоит забывать и о первичных документах, которые послужат основанием для оприходования демонтированных запчастей и металлолома. Некоторые из них предусмотрены в составе первичной документации по учету основных средств, утвержденной приказом Министерства статистики Украины от 29.12.95 г. N 352. В частности, при списании основных средств используют форму N ОЗ-3 — ею оформляют выбытие основных средств (кроме автотранспортных средств). Этот акт составляют в двух экземплярах (первый передают в бухгалтерию, второй остается у лица, ответственного за хранение основных средств), и он является основанием для сдачи на склад запчастей, которые остались в результате списания основных средств, а также материалов, металлолома и т.п. При списании автомобиля используют аналогичную форму N ОЗ-4. Металлолом, запчасти и материалы, образовавшиеся при проведении ремонта, приходуют на основании дополнений к актам приемки-передачи отремонтированных основных средств, так как в форме N ОЗ-2 это не предусмотрено.

Теперь перейдем к налоговому учету.

Как это ни грустно, но и Закон Украины «О налогообложении прибыли предприятий» в редакции Закона Украины от 22.05.97 г. N 283/97-ВР (далее Закон о прибыли), и Закон Украины «О налоге на добавленную стоимость» от 03.04 .97 г. N 168/97-ВР (далее — Закон о НДС) умалчивает об отражении в налоговом учете оприходования ТМЦ, образовавшихся после ремонта или ликвидации основных фондов, сказано только и об увеличении стоимости основных фондов на сумму проведенного ремонта, и об уменьшении балансовой стоимости группы 1 основных средств при их продаже или ликвидации (в 2002 году последнее правило распространяется на объекты всех групп, см. ст.7 Закона Украины «О бюджете Украины на 2002 год» от 20.12.2001 г. N 2905-III).

Поэтому отвечать на вопрос: «Отражают ли в налоговом учете вышеупомянутые ТМЦ?» нам придется самостоятельно.

Начнем с валового дохода. На первый взгляд, из-за того, что балансовая стоимость основных средств не уменьшается на стоимость ТМЦ, изъятых при ремонте, последние можно считать безвозмездно полученными. Однако передача, перевод ТМЦ в пределах баланса налогоплательщика нельзя расценивать как бесплатное получение, ведь оно подразумевает передачу товаров (работ, услуг) от одного лица к другому.

Представьте, на вашем предприятии есть 2 одинаковых автомобиля, один в работе а второй в ремонте. Однажды в рабочем автомобиле ломается стартер и, как на зло, нужно срочно ехать в другой город. К счастью, на втором автомобиле стартер исправен, его переставляют на первый. А теперь ответьте сами себе: что именно происходит при снятии стартера и его установке на другой автомобиль — дарение, безвозмездная передача или продажа? Конечно же, нет, ведь собственник стартера один и тот же, а продажа, дарение и т.п. подразумевают переход права собственности.

Что касается валовых расходов, то и их в этом случае тоже не будет, ведь предприятие не понесло никаких затрат на получение ТМЦ, а стоимость основного средства при их извлечении из него никак не изменяется (пп.8.4, пп.8.7 Закона о прибыли).

Подытоживая все вышесказанное, приходим к однозначному выводу: при получении ТМЦ, демонтированных с основных фондов, валового дохода и валовых расходов не возникает.

Дальнейшее использование этих ТМЦ в хозяйственной деятельности предприятия не влечет за собой возникновения валовых расходов: их не нужно корректировать по пункту 5.9 Закона о прибыли и отражать в декларации о прибыли предприятия. При сдаче такого металлолома или продаже запчастей сторонним организациям на их продажную стоимость необходимо отразить валовой доход, а валовых расходов по ним не возникает.

А теперь — о НДС. Поскольку при оприходовании запчастей и лома не происходит их безвозмездного получения, приобретения и продажи, эта операция не подлежит налогообложению и никак не влияет на расчеты по НДС. В дальнейшем обязательства по НДС возникнут только при продаже и бесплатной передаче таких ТМЦ другому лицу (в случае использования в производственной деятельности предприятия их не будет).

Приведем примеры отражения операций с запчастями и металлоломом в налоговом и бухгалтерском учете.

Пример 2. При ликвидации станка был демонтирован непригодный для дальнейшей эксплуатации узел. В результате его разборки были получены запасные части и металл. Специально организованная на предприятии комиссия оценила их по справедливой стоимости (запчасти — 400 грн., металлолом — 150 грн.). Впоследствии запчасти и металл использованы в производственной деятельности предприятия, первые — для ремонта станков, вторые для производства продукции.

Порядок отражения этих операций вы найдете в таблице 2.

Пример 3. При ремонте станка был демонтирован непригодный для дальнейшей эксплуатации узел. В результате его разборки были получены запасные части и металл. Специально организованная на предприятии комиссия оценила запасные части по справедливой цене (300 грн.), металлолом — в 150 грн. Затем запчасти были проданы за 360 грн., в том числе НДС — 60 грн., а металл сдан в утиль за 120 грн., в том числе НДС — 20 грн.

Порядок отражения этих операций приведен в таблице 3.

В заключение хотим рассеять опасения предприятий, которые собираются продавать свой металлолом: согласно статье 4 Закона Украины «О металлоломе» от 05.05.99 г. N 619-XIV деятельность юридических лиц, связанная со сбором и реализацией промышленного лома черных и цветных металлов, который образовался в результате их деятельности, не лицензируется. А вот операции с металлоломом (сбор, заготовка, переработка, транспортировка, реализация утиля черных металлов, а также сбор, заготовка, переработка, транспортировка, реализация лома цветных металлов и его металлургическая переработка) осуществляются только специализированными или специализированными металлургическими перерабатывающими предприятиями, а также их приемными пунктами, которые должны иметь лицензию.

Приемку промышленного лома от юридических лиц оформляют актом приемки, где указывают наименование юридического лица, количество и источники происхождения металлолома.

* Активы — это ресурсы, контролируемые предприятием в результате прошедших событий, использование которых, как ожидается, приведет к получению экономических выгод в будущем (Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» N 996-XIV от 16.07.99 г.).

** Справедливая стоимость — сумма, по которой может быть осуществлен обмен актива или оплата обязательства в результате операции между осведомленными, заинтересованными и независимыми сторонами (Положение (стандарт) бухгалтерского учета 19 «Объединение предприятий», утвержденное приказом Минфина Украины N 163 от 07.07.99 г.).

«Все о бухгалтерском учете» N 25 (692) от 20 марта 2002 г.

Как оприходовать металлолом от списания основных средств?

Как оприходовать металлолом

Как списать металлолом

Сегодня процесс списания металлических отходов регламентируется конкретными законодательными актами. Многие руководители предприятий, опасаясь совершить ошибку, принимают решение – хранить металл на территории складских помещений. В результате отходы под воздействием кислорода подвергаются коррозии и становятся источником токсинов, которые отравляют воздух, воду и грунт.

Пять причин сдать металлолом на переработку:

- освобождается производственная площадь, помещение можно использовать более рационально;

- нет необходимости заполнять документы на металл, который хранится в складских помещениях;

- за металлические отходы можно получить хорошее вознаграждение, металлолом – отличный источник доходов;

- сохраняется экология;

- предприятие получает недорогое вторичное сырье.

Этапы списания металлических отходов

Металл, который находится на балансе предприятия, но продолжительное время не эксплуатируется, можно списать. Для этого предусмотрен специальный алгоритм.

Прежде чем провести демонтаж металлолома, нужно создать комиссию, которая имеет юридическое право оформлять и подписывать акт на списание сырья. Комиссия формируется на основании приказа, подписанного руководителем предприятия. Полномочия комиссии:

- осмотр металлических объектов;

- определение причины списания;

- оформление необходимой документации;

- списание станков.

Затем оформляется и подписывается документ о списании основных средств. Для этого используются специальные формы, где следует указать параметры металлических отходов.

Третий этап предполагает несколько действий:

- формирование списка металлолома;

- оценка отходов с целью выявления деталей, которые можно эксплуатировать.

Детали и изделия, пригодные к использованию, необходимо повторно взять на баланс.

На завершающем этапе списание металла отражается в бухгалтерских документах. Для этого лучше ознакомиться с инструкцией о списании лома с учета.

Для экономии времени можно обратиться в специализированную компанию, которая проведет необходимую процедуру быстро и в рамках законодательства.

Как правильно оприходовать неучтённый металлолом?

Правовые основы обращения с ломом и отходами чёрных и цветных металлов определены в Законе Республики Беларусь от 20.07.2007 № 271-З «Об обращении с отходами» (далее — Закон № 271-З). В соответствии с терминологией, приведённой в ст. 1 Закона № 271-З: «Лом и отходы чёрных и цветных металлов — пришедшие в негодность или утратившие эксплуатационную ценность оборудование, узлы и агрегаты, изделия из чёрных и цветных металлов, отходы производства изделий из чёрных и цветных металлов, а также неисправимый брак, возникающий в процессе их производства» (п. 5 Инструкции о порядке учёта, хранения, использования и реализации чёрных и цветных металлов, их лома и отходов, утверждённой Постановлением Министерства экономики Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь, Министерства промышленности Республики Беларусь от 15.06.2006 № 98/12/10, далее — Инструкция № 98/12/10).

Порядок формирования в бухгалтерском учёте информации о запасах определён Инструкцией по бухгалтерскому учёту запасов, утверждённой Постановлением Министерства финансов Республики Беларусь от 12.11.2010 № 133 (далее — Инструкция № 133).

Фактическая себестоимость материалов, поступивших на склад от бракованных изделий и возвратных отходов производства, от ремонта объектов основных средств, от списания и прочего выбытия основных средств, определяется по чистой стоимости реализации, если такие материалы предназначены для реализации, или по ценам возможного их использования и в бухгалтерском учёте отражается по дебету счёта 10 «Материалы» и кредиту счетов затрат на производство или финансовых результатов (п. 45 Инструкции № 133).

Отходы производства подразделяются на возвратные (используемые и не используемые в производстве) и безвозвратные (часть четвертая п. 43.3 Методических рекомендаций по прогнозированию, учёту и калькулированию себестоимости продукции (товаров, работ, услуг) в промышленных организациях Министерства промышленности Республики Беларусь, утверждённых приказом Министерства промышленности Республики Беларусь от 31.12.2010 № 881, далее — Методические рекомендации).

К возвратным отходам, не используемым в производстве, относятся отходы, которые могут быть потреблены самой организацией лишь на хозяйственные нужды или реализованы на сторону (часть пятая п. 43.3 Методических рекомендаций).

Стоимость возвратных отходов исключается из стоимости затрат на сырьё и материалы, включаемых в себестоимость продукции (часть вторая п. 43.3 Методических рекомендаций).

Списанные материалы, использование которых возможно в хозяйственных целях (материалы с пониженными качественными характеристиками) или подлежащие сдаче в виде отходов (лома, ветоши и т. п.), приходуются на склад (в кладовую) организации на основании акта на списание материалов и (или) накладной на внутреннее перемещение материалов (п. 68 Инструкции № 133). Таким образом, образующиеся в ходе производственного процесса лом и отходы подлежат исключению из себестоимости готовой продукции (работ, услуг).

Стоимость отходов определяется по чистой стоимости реализации (п. 45 Инструкции № 133). Учёт наличия и движения лома ведётся на счёте 10, субсчёт 10−6 «Прочие материалы» (часть девятая п. 16 Инструкции о порядке применения типового плана счетов бухгалтерского учёта, утверждённой Постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50, далее — Инструкция № 50).

Оприходование материалов, полученных в процессе производства, отражается по дебету счёта 10—6 по чистой стоимости их реализации (п. 45 Инструкции № 133, часть девятая п. 16 Инструкции № 50).

При оприходовании лома следует учитывать, что хозяйственные операции отражаются в бухгалтерском учёте и отчётности в том отчётном периоде, в котором они совершены, независимо от даты проведения расчётов по ним (п. 4 ст. 3 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учёте и отчётности»).

При этом каждая хозяйственная операция подлежит оформлению первичным учётным документом, в котором должны указываться в том числе содержание и основание совершения хозяйственной операции, её оценка в натуральных и стоимостных показателях или в стоимостных показателях (п. 1, абзац 4 части первой п. 2 ст. 10 названного выше Закона).

Таким образом, стоимость лома на момент его оприходования в бухгалтерском учёте следует определять, исходя из действующей в данном периоде цены на лом. Прейскурант цен на лом размещён на ОАО «Белцветмет».

Доходы и расходы, связанные с реализацией лома ОАО «Белцветмет», включаются в состав прочих доходов и расходов по текущей деятельности, учитываемых на счёте 90 «Доходы и расходы по текущей деятельности» (субсчёт 90−7 «Прочие доходы по текущей деятельности» либо субсчёт 90−10 «Прочие расходы по текущей деятельности») (п. 13 Инструкции по бухгалтерскому учёту доходов и расходов, утверждённой Постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102, далее — Инструкция № 102).

Выручка от реализации лома отражается записью: Д-т 62 «Расчёты с покупателями и заказчиками» — К-т 90−7.

Стоимость реализованного лома, по которой он числится в бухгалтерском учёте, отражается записью: Д-т 90−10 — К-т 10−6 (пп. 2, 6, абзацы 1, 2 п. 13, п. 32 Инструкции № 102; п. 24 Инструкции № 133; часть девятая п. 16, п. 48, абзацы 8, 11 части третьей п. 70 Инструкции № 50).

Налог на добавленную стоимость, исчисленный из выручки от реализации лома, отражается: Д-т 90−8 «Налог на добавленную стоимость, исчисляемый от прочих доходов по текущей деятельности» — К-т 68 «Расчёты по налогам и сборам» (субсчёт 68−2 «Расчёты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ, услуг») (абзац 3 части второй п. 53, абзац 9 части третьей п. 70 Инструкции № 50).

Денежные средства, поступившие за реализованный металлолом, согласно пп. 40, 48 Инструкции № 50 отражаются: Д-т 51 «Расчётные счета» — К-т 62.

Расходы, связанные с пакетированием лома и его доставкой на ОАО «Белцветмет», отражаются: Д-т 90−10 — К-т 23 «Вспомогательные производства» (в случае, если пакетирование и доставка выполнена силами вспомогательных производств) или 60 «Расчёт с поставщиками и подрядчиками» (если работы по пакетированию и доставке были выполнены силами сторонней организации).

Рассмотрим порядок отражения в бухгалтерском учёте хозяйственных операций по оприходованию лома, его пакетированию, перевозке и реализации:

- оприходован лом — Д 10−6 К 20;

- отгрузка лома ОАО «Белцветмет» — Д 62 К 90−7;

- исчислен налог на добавленную стоимость — Д 90−8 К 68−2;

- отражено списание стоимости лома — Д 90−10 К 10−6;

- списаны затраты на пакетирование и перевозку лома — Д 90−10 К 23;

- отражено поступление денежных средств за лом — Д 51 К 62;

- УСН — Д 26 К 68 = 3% от выручки.

С уважением, ЧП «ЛюксБаланс»

Составные части акта

В самом верху необходимо оставить место для визы руководителя. Только с его подписью и по возможности с печатью организации бумага будет иметь юридическую силу.

Поэтому в правом верхнем углу акта располагаются графы со следующими сведениями:

- Должность руководителя.

- Фамилия и инициалы того, кто заверяет акт.

- Дата подписания.

Кроме того, для формирования подобной документации всегда созывается специализированная комиссия. Поэтому сразу после полного наименования документа располагается список членов комиссии во главе с председателем, если он был выбран.

После вводной части акт должен содержать конкретную информацию:

- В результате каких действий образовался металлолом для оприходования. Это может быть демонтаж чего-либо, производственная деятельность за определенный период, раскопки, находки, покупка металлолома, преобразование какого-либо товара в том и пр.

- Место проведения указанных работ.

- При необходимости таблица с параметрами полученных металлических кусков. Это может быть масса, длина, ширина, диаметр. Эти данные могут быть необходимы при заполнении складских документов, а также для упрощения взаимодействия с логистическими компаниями, естественно, если металлолом будет куда-либо транспортироваться.

- Марка и итоговое количество металла.

- Материально ответственное лицо, к которому поступает описываемое имущество. Желательно указать полное ФИО. Впоследствии под его контролем будут проводиться хранение, утилизация, переплавка и прочие процессы.

Заканчивается акт постановкой подписей всех членов комиссии, а также упомянутого материально ответственного лица.

Интересные статьи:

Форма П-6: инструкция по заполнению Как заполнить форму П-6 квартальную? По вопросам заполнения формы П-6…

Как заполнить Форма включает титульный лист и четыре раздела. На титульном листе указывают основные данные…

Обойдемся без накладной Журнал «Практическая бухгалтерия» Как реагируют бухгалтеры, когда продавец «кидает» их фирму с…

Абзаце втором пункта 5 статьи 171 Абзаце втором пункта 5 статьи 171 Forbidden Купить систему…

Может ли компания отказаться от исполнения обязанности налогового агента, предусмотренной п. 1 ст. 226 НК…

Статья Как реализовать металлолом, полученный после ликвидации основного средства

Бывают случай, когда учреждение списывает основные средства, например, стиральные машины, автомобили и прочую технику с последующей ликвидацией. Затем металлолом, полученный от ликвидации, реализуют специальной организации.

Как правильно и какими специальными документами отразить в программе 1С: « Бухгалтерия государственного учреждения» редакции 2 рассмотрим ниже.

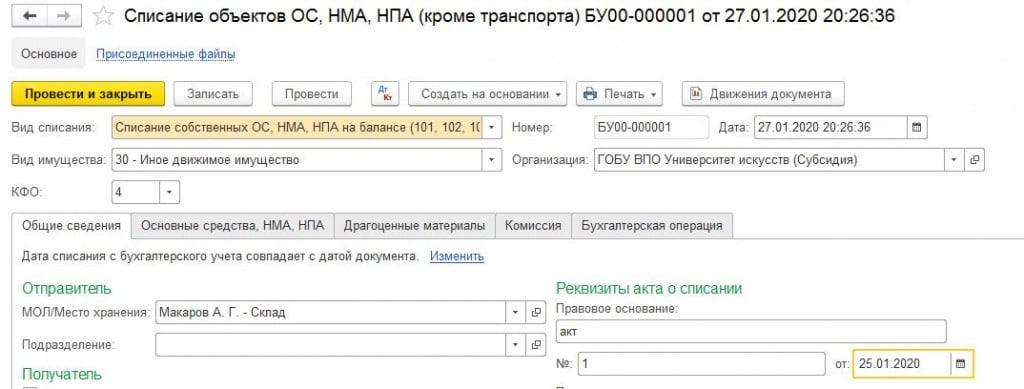

Документом «Списание объектов ОС, НМА, НПА» списываем основное средство Стиральная машина.

В разделе ОС, НМА, НПА — Списание объектов ОС, НМА, НПА.

Создаем новый документ. Заполняем:

На закладке «Общие сведения» указываем МОЛ, реквизиты акта списания.

Далее на закладке «Основные средства, НМА, НПА» с помощью кнопки подбор выбираем основное средство для списания и переносим в документ.

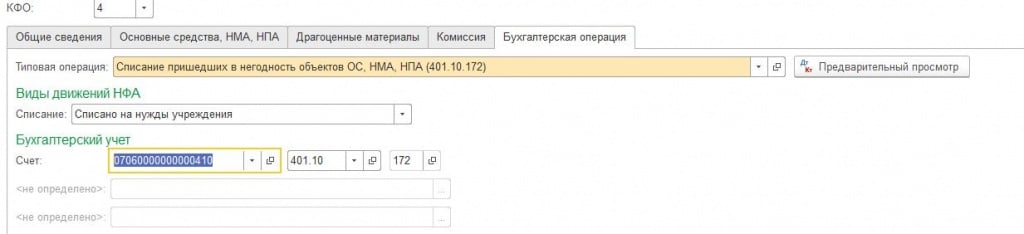

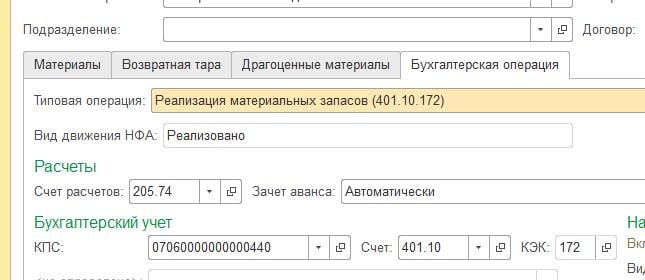

На закладке «Комиссия» заполняем комиссию и на последней закладке «Бухгалтерская операция» выбираем типовую операцию.

Проводим документ.

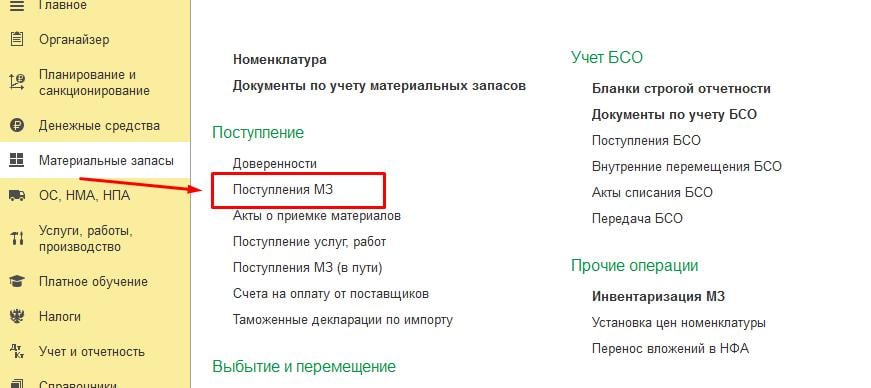

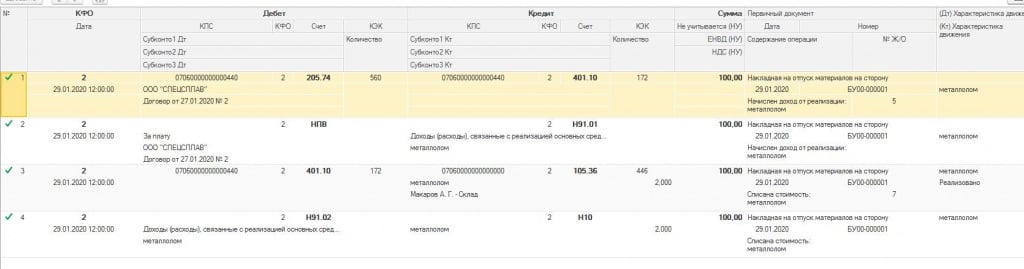

После ликвидации основного средства, примем к учету металлолом.

Для этого используем документ «Поступление МЗ» в разделе материальные запасы.

Создаем новый документ.

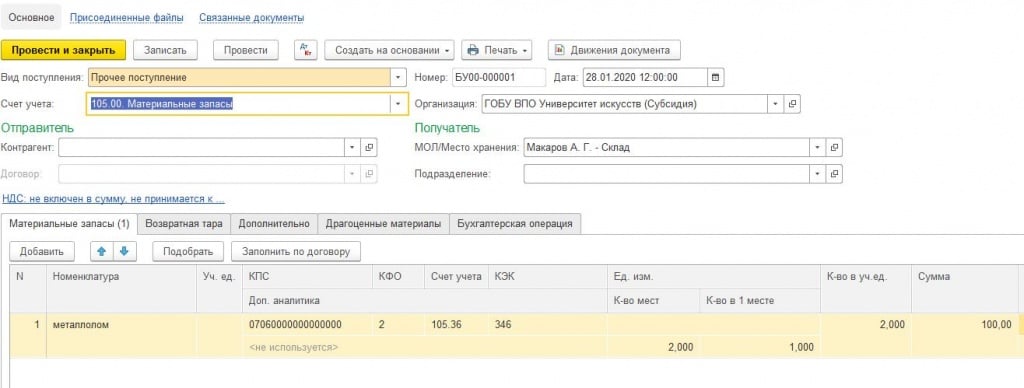

Вид поступления в документе «Прочее поступление, счет учета — 105.00. Материальные запасы.

На закладке «Материальные запасы» указываем: номенклатуру, счет учета, КПС, количество и сумму.

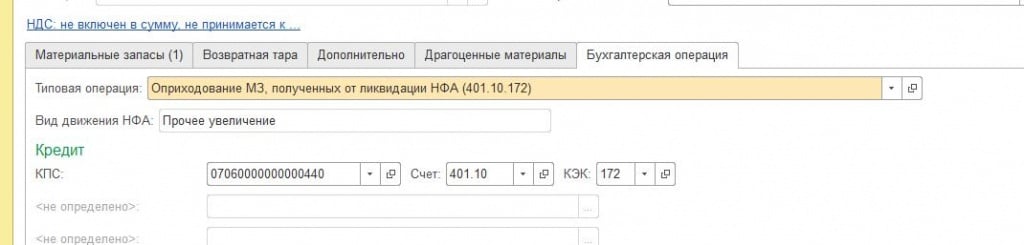

На закладке «Бухгалтерская операция» выберем операцию — Оприходование МЗ, полученных от ликвидации НФА (401.10.172).

Далее заполним КПС, счет и КЭК.

После того, как металлолом от ликвидации основного средства оприходован его можно списать и начислить доход от реализации.

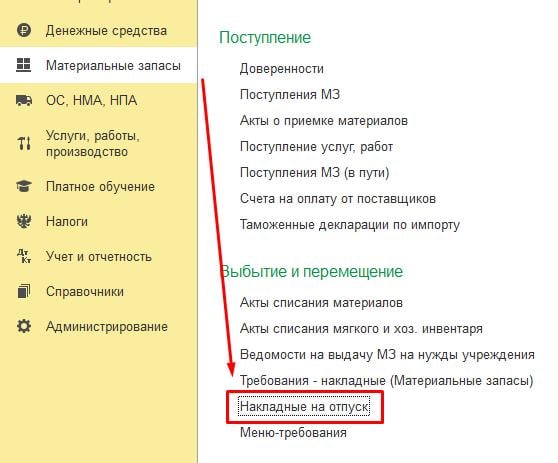

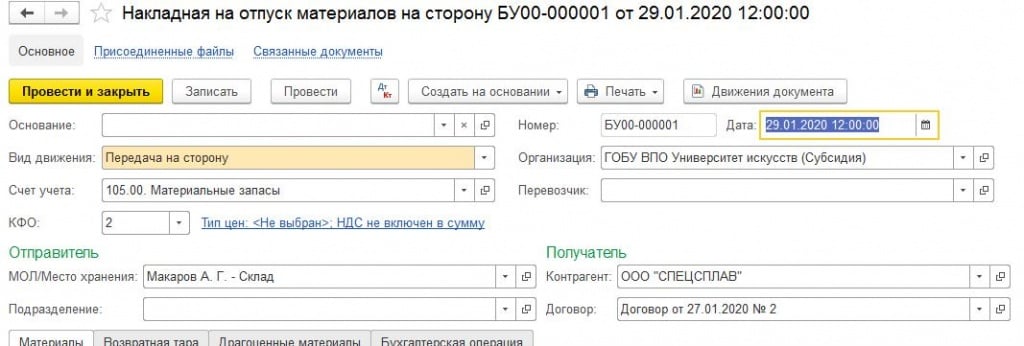

Сделаем это с помощью документа «Накладная на отпуск». Данный документ находится в разделе Материальные запасы.

Создаем новый документ.

Выбираем вид движения — Передача на сторону. Счет учета — 105.00. Материальные запасы.

Далее заполняем КФО, на которое мы оприходовали металлолом и МОЛ.

Так же, для корректного заполнения печатных документов: накладная на отпуск материалов на сторону, товарно-транспортная накладная и других необходимо заполнить Получателя.

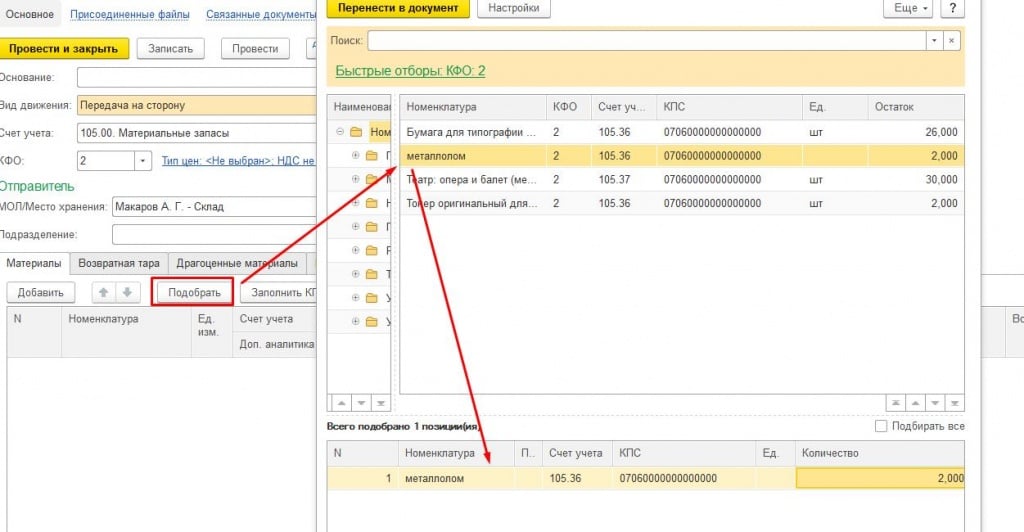

Далее на закладке «Материалы» с помощью кнопки Подобрать заполним табличную часть материалом с необходимым количеством

Заполняем закладку «Бухгалтерская операция» как на рисунке.

Далее проводим документ и распечатываем необходимые печатные формы.

Если оплата будет в форме безналичного расчета, то формируем документ «Кассовое поступление», если наличными в кассу, то «Приходный кассовый ордер».

Обязательно проверяем с помощью стандартных отчетов, что счет 205.74 закрыт в разрезе КПС, КФО, контрагента и договора, для корректного заполнения в дальнейшем регламентированных отчетов.

Оприходование и реализация металлолома в 2019 году

Автор: Мишанина М., эксперт информационно-справочной системы «Аюдар Инфо»

После проведения ремонта, демонтажа или разборки ликвидируемых основных средств остаются отдельные детали, узлы и агрегаты, которые можно сдать в металлолом. Однако сначала такое имущество нужно принять на баланс в качестве актива, ведь от его реализации впоследствии можно получить доход. Какими записями будут оформляться операции по оприходованию и реализации металлолома казенным учреждением? Является ли данная реализация объектом обложения НДС? Каковы особенности учета доходов, полученных от сдачи металлолома, в целях налогообложения прибыли?

Принятие металлолома на баланс учреждения

Исходя из положений п. 25, 106, 118 Инструкции № 157н и п. 23 Инструкции № 162н металлолом, полученный по результатам ремонтных работ, в ходе демонтажа (разборки) списываемого имущества, подлежит оприходованиюв составе материальных запасовна счете 1 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату его принятия к учету. Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен, то есть на основании текущих рыночных цен или данных о недавних сделках с аналогичными или схожими активами, совершенных без отсрочки платежа (п. 52, 54, 55 СГС «Концептуальные основы»).

К сведению! При определении справедливой стоимости данные о рыночных ценах должны быть (п. 59 СГС «Концептуальные основы»):

получены от независимых экспертов (оценщиков) либо сформированы субъектом учета самостоятельно путем изучения рыночных цен в открытом доступе.

Оприходование металлолома отражается в бюджетном учете следующими проводками (п. 23 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Принят к учету металлолом по справедливой стоимости:

– при ликвидации основных средств

– при проведении ремонтных работ

Отражение операций по реализации металлолома и учету доходов

Казенное учреждение не может отчуждать либо иным способом распоряжаться имуществом, закрепленным за ним на праве оперативного управления, без согласия собственника имущества. Поэтому осуществлять реализацию металлолома, полученного от демонтажа (разборки) списанного с учета имущества, следует по согласованию с вышестоящим главным распорядителем (распорядителем) бюджетных средств (п. 1 ст. 296, п. 4 ст. 298 ГК РФ).

Реализация металлолома является одним из видов приносящей доход деятельности, которой казенные учреждения вправе заниматься, только если такое право предусмотрено их учредительными документами (ст. 161 БК РФ).

Согласно положениям бюджетного законодательства средства, полученные от продажи имущества казенного учреждения, относятся к неналоговым доходам и подлежат перечислению в доход соответствующего бюджета бюджетной системы РФ по нормативу 100 % (п. 3 ст. 41, п. 1 ст. 51, ст. 57, 62 БК РФ).

При сдаче металлолома в пункт приема лома его стоимость списывается с учета, что отражается следующей корреспонденцией счетов (п. 26 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Списана стоимость металлолома при его реализации

В соответствии с Порядком № 209н начисление доходов от реализации металлолома отражается в бюджетном учете по подстатье 172 «Доходы от операций с активами» КОСГУ, а при кассовом поступлении этих доходов в бюджет – по подстатье 446 «Уменьшение стоимости прочих оборотных ценностей (материалов)» КОСГУ.

Начисление дохода, полученного от реализации металлолома, оформляется следующей проводкой (п. 78 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Начислен доход, полученный от реализации металлолома

Порядок отражения в учете операций по поступлению денежных средств, полученных от реализации металлолома, на счетах учета доходов бюджета будет зависеть от того, переданы казенному учреждению полномочия администратора доходов бюджета или нет (п. 78, 104 Инструкции № 162н):

Содержание операции

Дебет

Кредит

Если учреждение является администратором доходов бюджета

Поступили в доход бюджета денежные средства, полученные от реализации металлолома

Если учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджет

Отражена задолженность по перечислению в бюджет денежных средств, полученных от реализации металлолома*

Поступили в доход бюджета денежные средства, полученные от реализации металлолома

* Казенное учреждение направляет в адрес администратора кассовых поступлений извещение (ф. 0504805) в двух экземплярах с информацией об ожидаемом поступлении доходов бюджета.

Налоговый учет

Налог на добавленную стоимость.

Реализация лома и отходов черных и цветных металлов с 01.01.2018 подлежит обложению НДС. Однако исчислять и уплачивать налог в данном случае должны не казенные учреждения, а налоговые агенты – покупатели лома и отходов (п. 8 ст. 161, п. 3.1 ст. 166 НК РФ). Налоговая база рассчитывается налоговыми агентами исходя из стоимости реализуемых товаров, определяемой в соответствии со ст. 105.3 НК РФ, с учетом налога.

В связи с этим операции по реализации металлолома в разд. 3 декларации по НДС (форма налоговой декларации и порядок ее заполнения утверждены Приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@) учреждениями-продавцами не отражаются, за исключением случаев, предусмотренных абз. 7 и 8 п. 8 ст. 161 НК РФ, а также при реализации таких активов физическим лицам, не являющимся индивидуальными предпринимателями (Письмо ФНС РФ от 16.01.2018 № СД-4-3/480@).

Наряду с этим казенные учреждения обязаны составлять счет-фактуру без учета сумм налога с проставлением отметки: «НДС исчисляется налоговым агентом», поскольку гл. 21 НК РФ не предусмотрено выставление счетов-фактур налоговыми агентами при реализации металлолома (абз. 2 п. 5 ст. 168 НК РФ, письма Минфина РФ от 12.04.2019 № 03-07-11/26057, 03-07-11/26184).

Налог на прибыль.

В целях гл. 25 НК РФ стоимость материалов (или иного имущества), полученных в результате демонтажа или разборки при ликвидации выводимых из эксплуатации основных средств, включается в состав внереализационных доходов (п. 13 ч. 2 ст. 250 НК РФ). Внереализационные доходы в натуральной форме принимаются к учету при определении налоговой базы исходя из цены сделки на основании положений ст. 105.3 НК РФ (п. 5 ст. 274 НК РФ). Исходя из изложенного стоимость металлолома, полученного в результате списания основного средства, оцененная в соответствии со ст. 105.3 НК РФ, является для учреждения внереализационным доходом. В силу пп. 8 п. 4 ст. 271 НК РФ датой получения внереализационного дохода в виде таких отходов при применении метода начисления признается день составления акта ликвидации амортизируемого имущества, оформленного по требованиям бухгалтерского учета.

Выручка от реализации металлолома является доходом от реализации. Как указано в пп. 2 п. 1 ст. 268 НК РФ, доход, полученный от реализации, учреждение вправе уменьшить на стоимость реализованного имущества (металлолома), определенную в порядке, установленном абз. 2 п. 2 ст. 254 НК РФ.

Таким образом, выручка, полученная от реализации металлолома, может быть уменьшена на его рыночную стоимость, ранее учтенную в составе доходов при списании имущества (см. также Письмо Минфина РФ от 04.04.2019 № 03-03-07/23385).

Пример 1.

После проведения демонтажа морально устаревшего оборудования оприходован металлолом на сумму 3 000 руб., который в последующем сдан в пункт приема лома. Средства, полученные от его реализации, в размере 3 000 руб. поступили напрямую в доход бюджета. Казенное учреждение осуществляет отдельные полномочия по начислению и учету платежей в бюджете.

В бюджетном учете будут составлены следующие корреспонденции счетов:

Содержание операции

Дебет

Кредит

Сумма, руб.

Оприходован металлолом по справедливой стоимости