Как оприходовать основные средства стоимостью менее 40000?

Использован релиз 3.0.70

В программе «1С:Бухгатерия 8» приобретение объектов основных средств отражается одним из двух вариантов (раздел ОС и НМА):

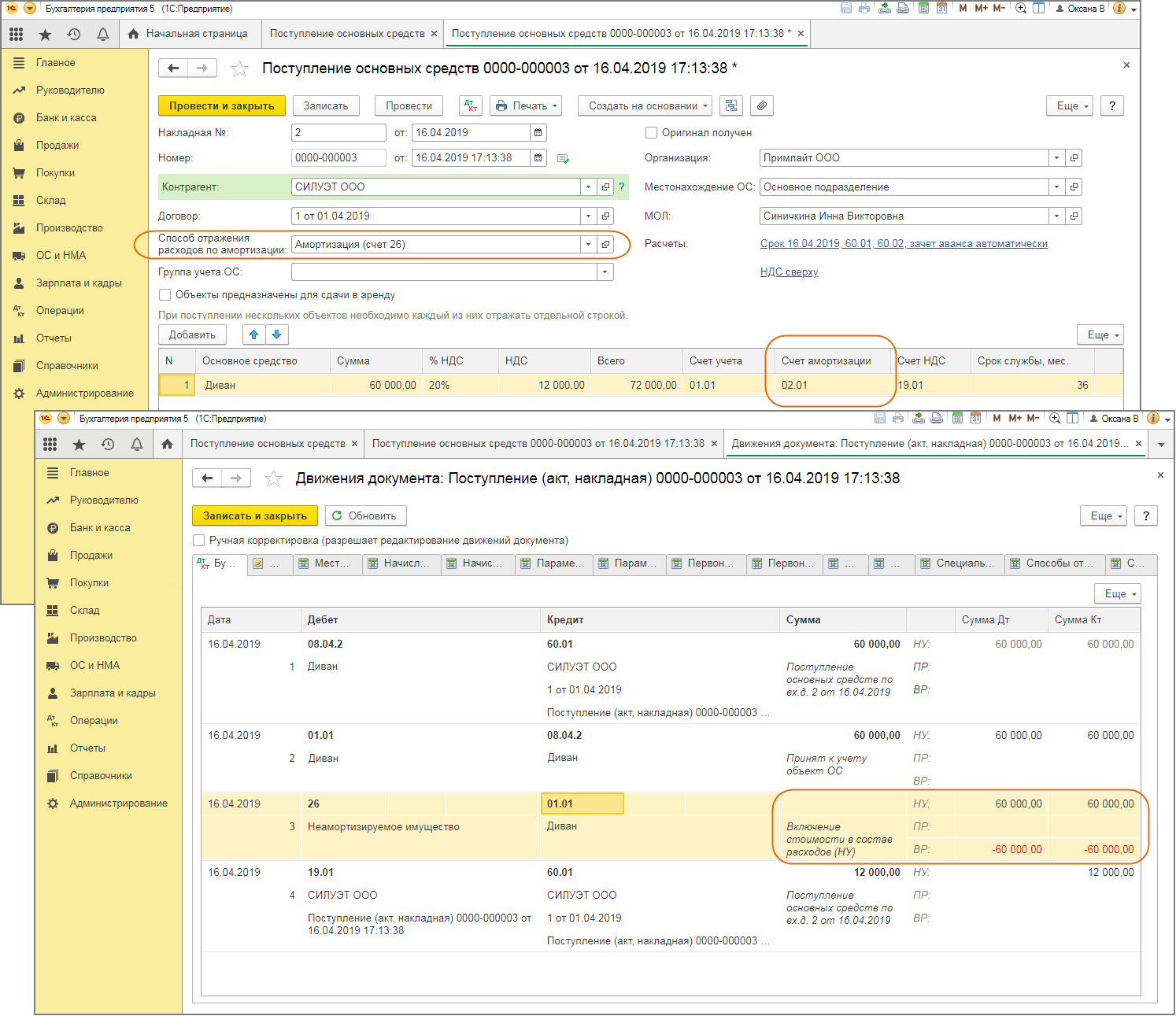

- Документ Поступление основных средств (документ «Поступление (акт, накладная)» с видом операции «Основные средства») с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств»):

- для объектов, не требующих сборки, состоящих из одного элемента справочника «Основные средства», без дополнительных расходов, которые вводятся в эксплуатацию одновременно с принятием на учет и у которых первоначальная стоимость и срок полезного использования совпадают в бухгалтерском и налоговом учете.

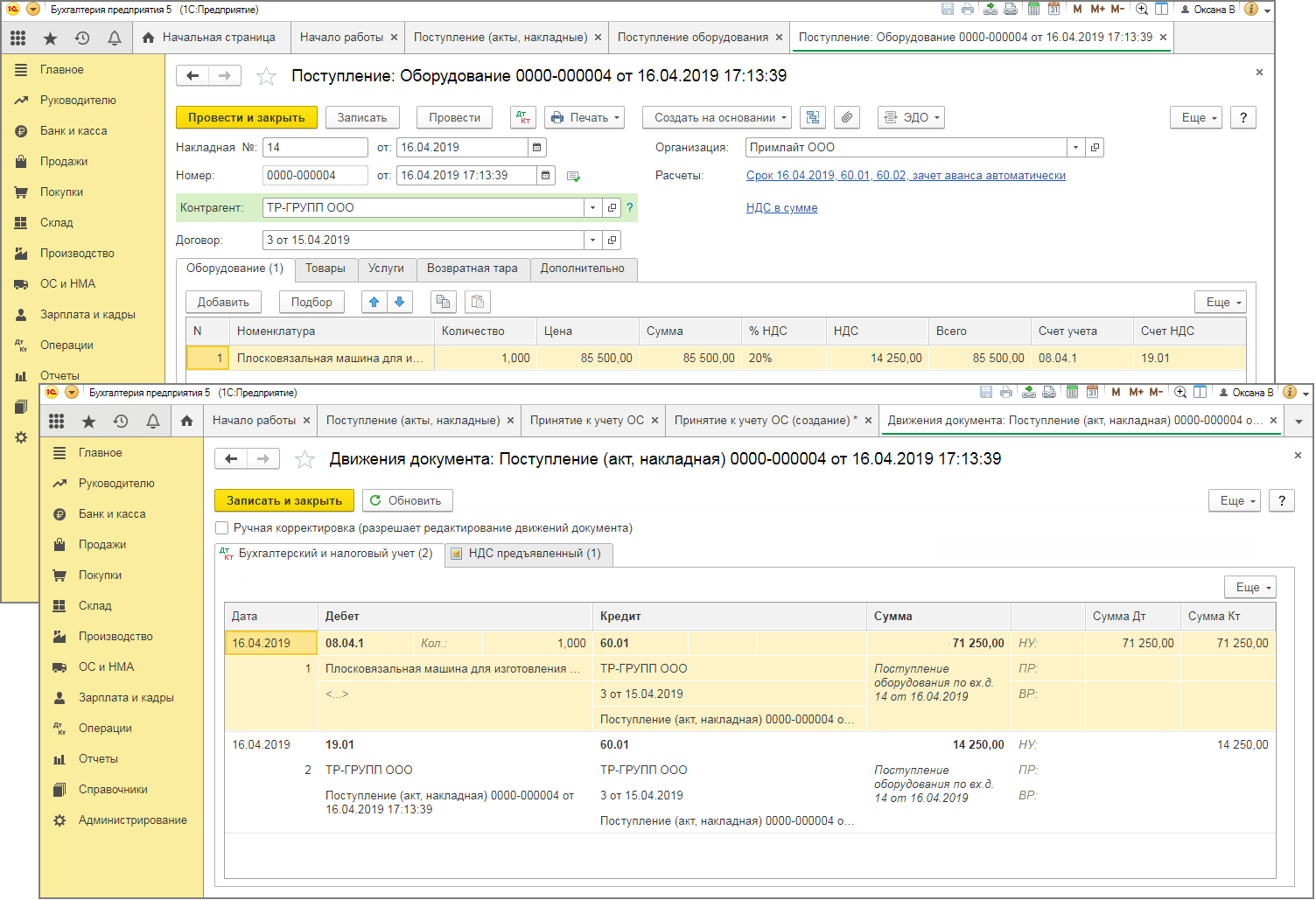

- Документ Поступление оборудования (документ «Поступление (акт, накладная)» с видом операции «Оборудование») с последующим вводом в эксплуатацию документом Принятие к учету ОС (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»), дополнительные расходы на приобретение основного средства отражаются документом «Поступление доп. расходов»:

- для объектов, которые вводятся в эксплуатацию не одновременно с приобретением;

- для объектов, приобретение которых связано с дополнительными расходами (доставка, разгрузка, сборка, монтаж, пошлина и т.п.), дополнительные расходы отражаются документом «Поступление доп. расходов»;

- для объектов, которые собираются из нескольких номенклатурных позиций;

- для объектов, у которых первоначальная стоимость и/или срок полезного использования не совпадают в бухгалтерском и налоговом учете.

В программе «1С:Бухгатерия 8» по ОС стоимостью от 40 000 до 100 000 рублей в бухгалтерском учете амортизация начисляется, в налоговом учете в момент ввода в эксплуатацию вся стоимость учитывается в расходах. При применении организацией ПБУ 18/02 между бухгалтерским и налоговым учетом образуется временная разница.

Вариант 1. Документ «Поступление основных средств» с одновременным вводом в эксплуатацию (стоимость формируется на счете 08.04.2 «Приобретение основных средств») (рис. 1):

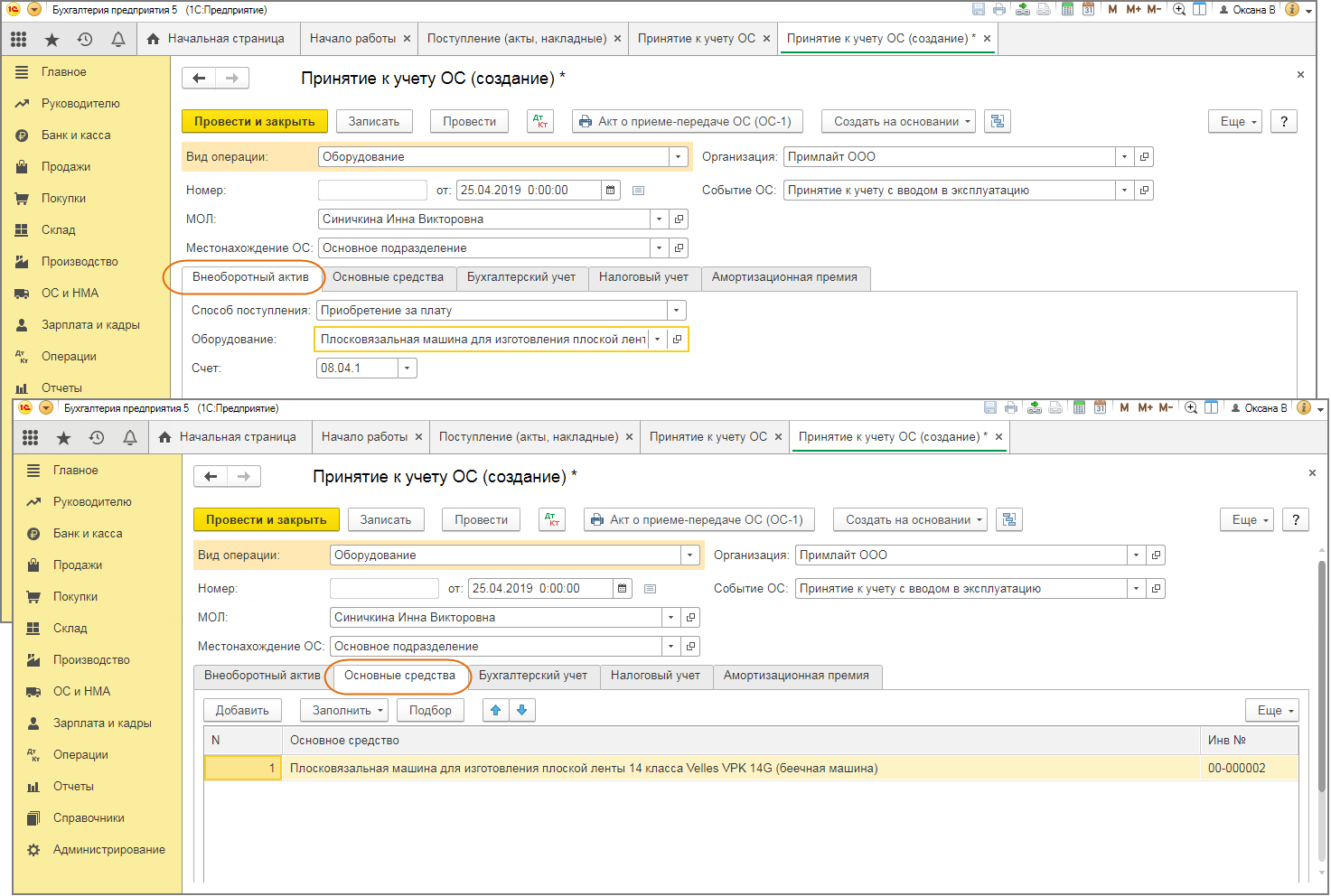

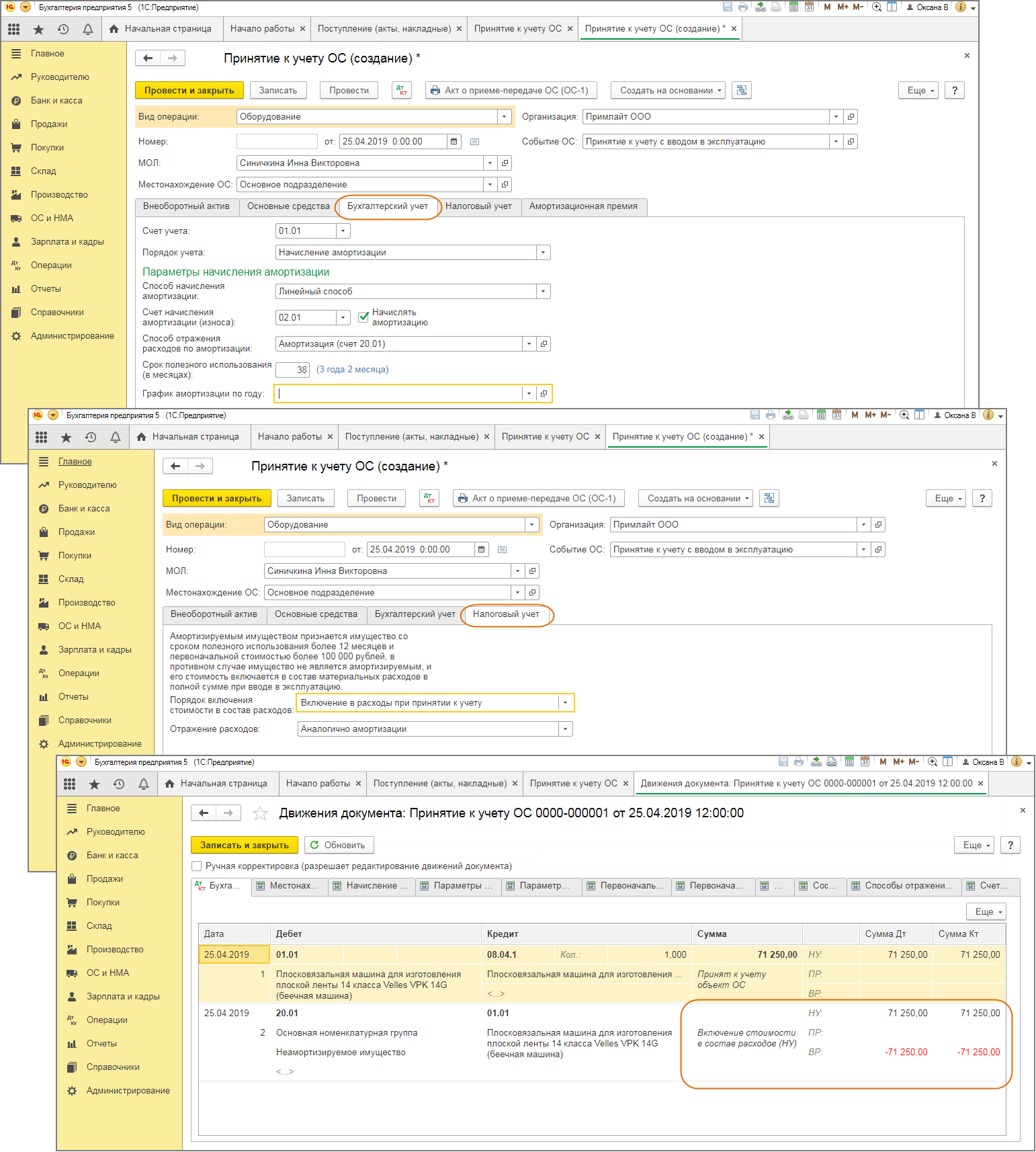

Вариант 2. Документ «Поступление оборудования» (рис. 2) с последующим вводом в эксплуатацию документом «Принятие к учету ОС» (рис. 3 – 4) (стоимость формируется на счете 08.04.1 «Приобретение компонентов основных средств»):

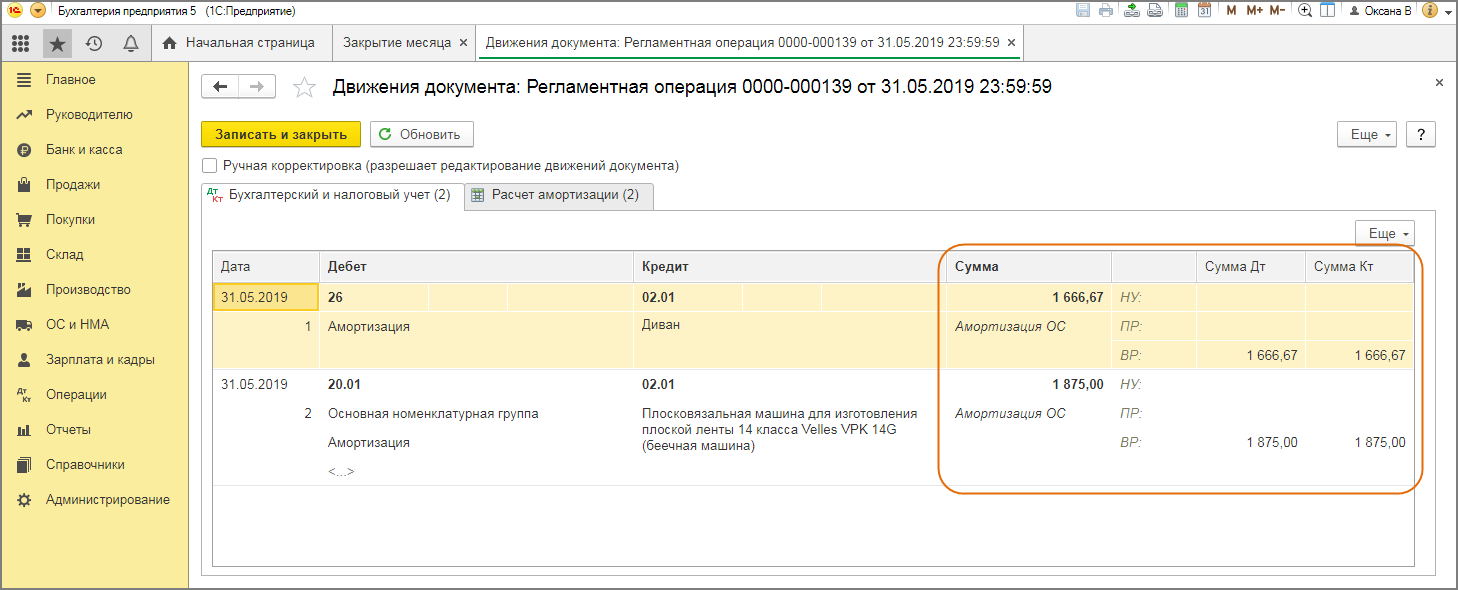

В дальнейшем с месяца, следующего за месяцем ввода в эксплуатацию ОС, в бухгалтерском учете начисляется амортизация (рис. 5). Между БУ и НУ формируется временная разница и при расчете налога на прибыль производится погашение ОНО.

Смотрите также

- Основные средства: понятие, первоначальная и остаточная стоимость

- Покупка основных средств стоимостью от 40 000 до 100 000 рублей

Не пропускайте последние новости — подпишитесь

на бесплатную рассылку сайта:

- десятки экспертов ежедневно мониторят изменения законодательства и судебную практику;

- рассылка бесплатная, независимо от наличия договора 1С:ИТС;

- ваш e-mail не передается третьим лицам;

Особый учет основных средств в налоге УСН

В этой статье мы расскажем, какие средства являются основными и как их покупку нужно учитывать в налоге УСН, а также рассмотрим вопросы, которые чаще всего возникают в связи с продажей такого имущества. Для того чтобы было понятнее, будем рассматривать на примерах.

Сначала давайте обозначим, о каких основных средствах идёт речь. Само понятие «основные средства» взято из бухучета, но оно активно используется в Налоговом Кодексе и применяется, в том числе, и к индивидуальным предпринимателям, которые от бухучета вообще освобождены.

Основные средства — товары или имущество, которые используются в деятельности предприятия (не для перепродажи), срок их использования дольше года, и стоят они дороже 100 тысяч рублей. Например, это помещение в собственности, где находится ваш офис или торговая точка, транспорт, офисная техника, инвентарь, оборудование, то есть это все то, что является средством труда и получения прибыли.

Списываем затраты на покупку основного средства

Если вы применяете УСН «Доходы», то списать расходы на основные средства не сможете. Существенно снизить налоговую базу за счёт затрат на основное средство имеют право только фирмы на УСН «Доходы минус расходы».

Кроме того, что расход должен быть подтверждён, экономически обоснован и соответствовать списку в ст. 346.16 НК РФ, должны соблюдаться следующие обязательные условия:

- расходы на покупку должны быть полностью оплачены;

- основное средство должно использоваться в предпринимательской деятельности;

- зарегистрировано право собственности, например, если мы говорим о покупке авто или офиса.

Необходимость такой серьёзной покупки для бизнеса нужно уметь обосновать в случае вопросов налоговиков, иначе расход могут признать неправомерным и как следствие доначислят налог, пени и штраф.

Основное средство списывается по первоначальной стоимости. Определить её несложно, мы просто складываем все фактические затраты на приобретение:

- стоимость основного средства по договору;

- НДС;

- расходы на консультационные услуги, связанные с приобретением;

- таможенные пошлины и сборы;

- гос.пошлина в связи с приобретением;

- если приобретали через посредника, то вознаграждение по посредническому договору.

Расходы на покупку основного средства списываются равными долями в течение одного налогового периода (календарного года) и учитываются на последнее число квартала: на 31 марта, 30 июня, 30 сентября и на 31 декабря. Расходы начинаем списывать в том квартале, на который выпадает последняя из дат: оплаты, введения в эксплуатацию или регистрации права собственности. Получается, что на конец года основное средство полностью учтено в расходах.

Давайте рассмотрим на примере:

25 марта 2021 мы купили автомобиль стоимостью 900 тысяч рублей и зарегистрировали его в ГИБДД 5 апреля 2021 года.

До регистрации в ГИБДД автомобиль использовать нельзя, поэтому первое списание мы отразим в КУДиР на 30 июня 2021 года и учтём при расчёте аванса по налогу УСН за полугодие 300 тысяч рублей (⅓ от 900 000). Затем делаем списания 30 сентября 2021 года на сумму 300 тысяч рублей и 31 декабря 2021 года на сумму 300 тысяч рублей.

Если бы мы купили автомобиль в октябре 2021, а зарегистрировали его в ГИБДД в ноябре 2021, то все 900 тысяч рублей списали бы в расходы на 31 декабря 2021 года.

Если основное средство приобретено до регистрации ИП и используется в бизнесе, можно ли списать в расходы?

Несмотря на то что Налоговый Кодекс не содержит однозначного запрета, контролирующие органы в своих письмах не раз давали разъяснения на этот счёт. Включать в расходы основное средство, купленное до регистрации ИП, предприниматель не вправе. А вот при его реализации необходимо выручку от продажи отразить в доходах УСН и заплатить налог.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Слишком быстро продавать основное средство — невыгодно

Если вы решите продать автомобиль, например, который используете для перевозки грузов, и с момента, как вы начали списывать его стоимость в расходы, не прошло 3 года, то вас ждут некоторые хлопоты. По законодательству, расходы, которые вы раньше учли на его приобретение, нужно будет из налога полностью исключить. Списать сможете только амортизацию, рассчитанную за период использования автомобиля. Соответственно, все это приведёт в пересчёту налога за тот период, когда расходы списали, возможно, нужно будет доплатить налог и подать корректировку по декларации УСН. Если 3 года прошли, то этих формальностей выполнять не нужно.

Такие правила и срок 3 года действуют для всех основных средств с полезным использованием до 15 лет. Период полезного использования уже определён постановлением Правительства, поэтому вам нужно будет просто найти своё имущество в классификации.

Для основных средств со сроком полезного использованием дольше 15 лет действует срок 10 лет с момента списания в расходы до продажи. Например, при реализации офисного помещения в течение 10 лет, нужно будет пересчитывать налог и вносить коррективы за тот год, когда расходы были списаны.

После продажи основного средства не забудьте выручку от реализации включить в доходы УСН и заплатить налог.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как оприходовать основные средства стоимостью менее 40000?

4. Учет основных средств

Поступление и ввод в эксплуатацию основных средств

Согласно ПБУ «Учет основных средств» (ПБУ 6/01), основные средства — это имущество, которое используется фирмой в качестве средств труда более одного года (например, здания, станки и оборудование, вычислительная техника, транспорт) или сдается в аренду (лизинг) и не предназначено для последующей перепродажи.

Основные средства принимаются к бухгалтерскому учету по счету 01 «Основные средства» по первоначальной стоимости.

Если срок службы предмета менее одного года, то он должен учитываться на счете 10 «Материалы» и списываться на затраты производства или расходы на продажу после передачи в производство (эксплуатацию). В таком же порядке списывают книги, брошюры и другие печатные издания.

Основные средства стоимостью не более 40 000 рублей можно учитывать в составе материально-производственных запасов. Фирма может установить меньший лимит стоимости основных средств, которые списывают сразу после их передачи в эксплуатацию. Об этом необходимо написать в бухгалтерской учетной политике.

Единицей учета основных средств является инвентарный объект:

-отдельный предмет (например, сейф);

-единый комплекс из нескольких предметов, которые смонтированы на едином фундаменте или имеют общее управление (например, компьютер, в состав которого входят системный блок, монитор, клавиатура, мышь).

Т о или иное имущество учитывают в составе основных средств если одновременно выполнены следующие условия:

-его используют в производстве или оно необходимо для управленческих нужд фирмы;

-имущество будут использовать свыше 12 месяцев;

-фирма не собирается его перепродавать;

-имущество может приносить доход.

Приобретение основных средств

Основные средства отражают в бухгалтерском учете по первоначальной стоимости. В балансе указывают лишь их остаточную стоимость (первоначальная стоимость за вычетом начисленной по ним амортизации).

Первоначальная стоимость основного средства — это сумма фактических затрат на его приобретение или создание. Она зависит от того, как основное средство было получено:

-в качестве вклада в уставный капитал;

Также основное средство может быть создано силами самой фирмы.

Покупка основного средства

По правилам бухгалтерского учета в первоначальную стоимость основного средства, приобретенного за деньги, включают все расходы фирмы, связанные с этой покупкой. Такими расходами являются:

-суммы, уплаченные продавцу основного средства (за исключением НДС, который принимают к вычету);

-невозмещаемые налоги и госпошлина, уплаченные в связи с приобретением основного средства (например, НДС, уплаченный при приобретении оборудования для производства продукции, освобожденной от этого налога);

-стоимость строительных работ по договору подряда и другим договорам;

-таможенные пошлины и сборы;

-расходы на доставку и доработку основного средства (например, по его монтажу);

-суммы, уплаченные за информационные, консультационные и посреднические услуги, связанные с покупкой основного средства;

-проценты по кредитам (в том числе коммерческим), полученным для покупки основного средства и начисленные до его оприходования на балансе фирмы;

-отрицательные суммовые разницы;

-другие затраты, непосредственно связанные с приобретением основного средства.

Все перечисленные затраты нужно учесть по дебету счета 08 «Вложения во внеоборотные активы» субсчет (в зависимости от вида купленного имущества):

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-4 «Приобретение отдельных объектов основных средств»;

08-7 «Приобретение взрослых животных».

Если организация платит НДС, то сумму налога, предъявленную продавцом основного средства, в его первоначальную стоимость не включают, а учитывают на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» субсчет 1 «Налог на добавленную стоимость при приобретении основных средств». После оприходования основного средства ее принимают к налоговому вычету (на основании счета-фактуры продавца).

Если организация не платит НДС, то сумма этого налога увеличивает первоначальную стоимость основного средства и к налоговому вычету не принимается.

Покупку основного средства отражают проводками:

Дебет 08 субсчет 1 (2, 4, 7) Кредит 60 (71, 76 . )

учтены затраты по покупке основного средства;

Дебет 19-1 Кредит 60 (71, 76 . )

учтен НДС по затратам, связанным с покупкой основного средства (на основании счета-фактуры продавца);

Дебет 60 (71, 76 . ) Кредит 50 (51)

оплачены основное средство и затраты, связанные с его покупкой;

Дебет 01 Кредит 08 субсчет 1 (2, 4, 7)

объект основных средств принят к бухгалтерскому учету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19-1

НДС по расходам, связанным с покупкой основного средства, принят к налоговому вычету.

Если основное средство подлежит госрегистрации, то его учитывают на специальном субсчете, открытом к счету 01. Поэтому, купив основное средство, организация должна определить, нуждается оно в госрегистрации или нет.

По статье 164 Гражданского кодекса регистрации подлежат сделки с землей и недвижимостью, а также определенными видами движимого имущества.

Недвижимость — это те объекты, которые прочно связаны с землей. Переместить такие объекты без ущерба для них невозможно (например, водные объекты, лес, многолетние насаждения, здания, сооружения и т.д.). Например, недвижимостью считается ангар. Он прочно связан с землей, и переместить ангар без ущерба для него невозможно. Если ангар разбирается, то он утрачивает свое назначение. Как только ангар устанавливают на новом месте, он вновь становится недвижимостью.

А вот бытовка на колесах или железнодорожный вагон не имеют связи с землей, и их перемещение не может причинить ущерб их назначению.

Из этого правила есть исключения. По гражданскому кодексу к недвижимости также относят:

воздушные и морские суда; суда внутреннего плавания; космические объекты; предприятие как имущественный комплекс в целом.

Некоторые основные средства, которые не считаются недвижимостью, также должны пройти госрегистрацию. Это отдельные виды оборудования (например, технологическое оборудование для производства этилового спирта или алкогольной продукции) и транспортные средства.

Регистрацией автомототранспортных средств, предназначенных для движения по автомобильным дорогам, занимаются подразделения ГИБДД. Тракторы, самоходные дорожно-строительные машины и прицепы к ним регистрируют территориальные отделения Гостехнадзора.

До тех пор пока основное средство не прошло государственную регистрацию, оно может учитываться либо на счете 08, либо на отдельном субсчете «Основные средства, не прошедшие госрегистрацию» счета 01. После регистрации его включают в состав основных средств и учитывают в обычном порядке.

Учет основных средств стоимостью до 40 000 рублей

Основные средства, первоначальная стоимость которых не превышает 40 000 рублей (без НДС), списывают на затраты сразу после их передачи в эксплуатацию. Поэтому в балансе их стоимость отражают при одном условии — они находятся на складе фирмы и не используются. В противном случае такие основные средства в бухгалтерском балансе не указывают.

Дебет 08 Кредит 60 отражены затраты на покупку основного средства;

Дебет 19-1 Кредит 60 учтен НДС по купленному основному средству;

Дебет 01 Кредит 08 основное средство введено в эксплуатацию;

Дебет 26 (44) Кредит 01 списана на затраты стоимость основного средства;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19-1 НДС принят к вычету;

Дебет 60 Кредит 51 оплачено основное средство и затраты по его установке.

Приобретение подержанных основных средств

Если организация приобрела объект основных средств, уже бывший в эксплуатации (например, подержанный автомобиль), его первоначальная стоимость также определяется исходя из договорной цены покупки и затрат, связанных с его приобретением.

Приобретение подержанных основных средств в учете отражается так же, как обычная покупка основных средств.

Сумма амортизации, начисленная по объекту основных средств прежним владельцем, при его оприходовании не учитывается.

Однако сведения о том, как долго прежний владелец использовал этот объект основных средств, будут полезны при начислении на него амортизации на балансе организации.

Получение основных средств в качестве вклада в уставный капитал

Если организация получила объект основных средств в качестве вклада в уставный капитал, то оно учитывается на балансе по стоимости, согласованной между учредителями.

Если организация — открытое или закрытое акционерное общество, то цену основных средств, которую устанавливают учредители, должен подтвердить независимый оценщик (п. 3 ст. 34 Федерального закона от 26 декабря 1995 г. N 208-ФЗ «Об акционерных обществах»).

В ООО независимый оценщик должен привлекаться для определения рыночной стоимости основных средств, если размер вклада превышает 20 000 рублей (п. 2 ст. 15 Федерального закона от 8 февраля 1998 г. N 14-ФЗ «Об обществах с ограниченной ответственностью»).

Дебет 75-1 Кредит 80 отражена задолженность

Дебет 08 Кредит 75-1 получено оборудование в счет вклада в уставный капитал;

Дебет 01 Кредит 08 оборудование введено в эксплуатацию;

Получение основных средств безвозмездно

Если организации основные средства переданы безвозмездно, определите их стоимость исходя из рыночной цены на подобные основные средства.

Полученные основные средства оприходуются с помощью проводки:

Дебет 08 Кредит 98-2

получены основные средства безвозмездно.

При вводе их в эксплуатацию делается запись:

Дебет 01 Кредит 08

основные средства введены в эксплуатацию.

Безвозмездная передача и получение имущества (сделки дарения) на сумму более 5 базовых сумм (то есть более 500 руб.) между коммерческими организациями запрещены (ст. 575 ГК РФ).

Таким образом, безвозмездно получить основные средства организация может только от физических лиц, некоммерческих организаций, а также государственных и муниципальных органов.

Стоимость основного средства, учтенную в составе доходов будущих периодов, нужно списать по мере начисления амортизации. Эту операция отражается записями:

Дебет 20 (23, 44 . ) Кредит 02

начислена амортизация по безвозмездно полученному основному средству;

Дебет 98-2 Кредит 91-1

соответствующая доля доходов будущих периодов учтена в составе прочих доходов.

Стоимость безвозмездно полученных ценностей для целей налогообложения повторно не учитывается.

Содержание и ремонт основных средств

Основные средства необходимо постоянно поддерживать в рабочем состоянии, что требует определенных затрат.

Расходы на обслуживание (технический осмотр, уход и т.п.) и все виды ремонтов (текущий, средний, капитальный) основных средств включают в себестоимость продукции:

Дебет 20 (23, 25, 26, 29, 44. )

Кредит 10 (60, 69, 70. )

отражены затраты на обслуживание и ремонт основных средств.

Расходы на ремонт учитывают при налогообложении прибыли в размере фактических затрат. Эти расходы включают в себестоимость продукции в том отчетном периоде, в котором они возникли (ст. 260 НК РФ).

Создание основного средства силами самой организации

Основное средство может быть построено. Есть два способа строительства:

подрядный (если работы проводят сторонние организации — подрядчики);

хозяйственный (если фирма ведет строительство самостоятельно).

В бухгалтерском учете первоначальная стоимость основных средств, построенных любым из этих способов, складывается из всех затрат на их строительство и ввод в эксплуатацию (расходы на покупку материалов, приобретение и монтаж оборудования, оплату труда рабочих и т.д.).

После того как работы будут завершены, оформляют акт с указанием сметной стоимости строительства. На основании такого акта делают проводки:

Дебет 08 Кредит 60

отражена стоимость строительных работ;

Дебет 19 Кредит 60

отражена сумма НДС, указанная в счете-фактуре подрядной организации.

При хозяйственном способе строительные работы организация проводит самостоятельно (не привлекая подрядчиков). В этом случае все затраты, связанные со строительством (стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих и т.п.), также учитываются по дебету счета 08.

В учете это отражается так:

Дебет 08 Кредит 10 (02, 70, 69 . )

отражены затраты на строительные работы, выполненные собственными силами.

Стоимость строительно-монтажных работ для собственного потребления организации облагается НДС. При этом сумма налога, начисленная при выполнении работ, подлежит вычету только при условии, что:

построен объект производственного назначения;

сумма НДС перечислена в бюджет.

Дебет 10 Кредит 60 оприходованы материалы для строительства;

Дебет 19 Кредит 60 учтен НДС по оприходованным материалам;

Дебет 08 Кредит 10 списаны материалы на строительство;

Дебет 08 Кредит 70, 69 начислены зарплата, ЕСН и взносы на страхование от несчастных случаев и профзаболеваний;

Дебет 08 Кредит 02 начислена амортизация по строительному оборудованию.

Дебет 01 Кредит 08 объект был введен в эксплуатацию.

Документальное оформление поступления основных средств

При приемке одного объекта (кроме зданий, сооружений) оформляют акт о приеме-передаче объекта основных средств (форма N ОС-1), а при поступлении группы предметов — акт о приеме-передаче групп объектов основных средств (форма N ОС-1б).

Для учета зданий или сооружений предусмотрен специальный акт (форма N ОС-1а).

Если объект требует монтажа, то прием основного средства в монтаж оформляют актом о приеме (поступлении) оборудования (форма N ОС-14). К нему прилагают товаросопроводительные документы поставщика. После монтажа основное средство приходуют на основании акта о приеме-передаче (формы N ОС-1, ОС-1а, ОС-1б).

Принятый к учету объект основных средств учитывают в инвентарной карточке (форма N ОС-6), а группу предметов — в карточке группового учета (форма N ОС-6а). Малые предприятия ведут единую инвентарную книгу по форме N ОС-6б.

Акт о приеме-передаче объектов основных средств (форма N ОС-1)

Акт о приеме (поступлении) оборудования (форма N ОС-14)

Инвентарная карточка учета объекта основных средств (форма N ОС-6)

Как оприходовать основные средства стоимостью менее 40000?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация работает на общем режиме налогообложения. Был приобретен компьютер стоимостью менее 40 000 рублей, который был оприходован на 10 счет и передан в эксплуатацию. Сейчас у этого компьютера вышел из строя системный блок. Был приобретен новый системный блок стоимостью более 40 000 рублей.

Как оприходовать новый системный блок?

Рассмотрев вопрос, мы пришли к следующему выводу:

В данном случае существуют основания для учета системного блока как в составе МПЗ, так и в составе основных средств. При выборе второго варианта срок полезного использования устанавливается организацией самостоятельно.

Обоснование вывода:

Правила формирования в бухгалтерском учете информации об основных средствах организации регламентированы ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01).

Согласно п. 4 ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, то есть срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

К основным средствам относятся, в частности, оборудование и вычислительная техника (п. 5 ПБУ 6/01). При этом из абзаца 4 п. 5 ПБУ 6/01 следует, что стоимостной критерий для отнесения актива, отвечающего условиям, предусмотренным п. 4 ПБУ 6/01, устанавливается организацией самостоятельно и закрепляется в учетной политике. Активы, стоимость которых менее установленного в учетной политике стоимостного критерия для учета основных средств, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов (МПЗ).

Пункт 6 ПБУ 6/01 предусматривает, что единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

На практике такие предметы, как системный блок, монитор, клавиатура, компьютерная мышь, принято рассматривать как комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы, который принимается к учету в качестве единого инвентарного объекта (смотрите письма Минфина России от 04.09.2007 N 03-03-06/1/639, письма от 02.06.2010 N 03-03-06/2/110). Аргументация для такого подхода заключается в следующем. Системный блок, монитор и т.д. не выполняют самостоятельных функций и являются элементами комплекса конструктивно сочлененных предметов персонального компьютера, в связи с чем эти активы не могут являться отдельными инвентарными объектами.

В соответствии с п. 14 ПБУ 6/01 изменение первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, модернизации, частичной ликвидации и переоценки объектов основных средств.

По нашему мнению, с учетом положений п. 2 ст. 257 НК РФ, который расшифровывает понятия работ по достройке, дооборудованию, модернизации, затраты на приобретение нового системного блока для компьютера можно рассматривать в качестве расходов на модернизацию (реконструкцию) компьютера. Следовательно, такие расходы могут увеличивать его первоначальную стоимость.

Однако в рассматриваемом случае, в силу положений учетной политики, компьютер не был принят к учету в качестве основного средства и изначально учитывался на балансе в составе МПЗ.

Обращаем внимание, что в бухгалтерском учете нет такого понятия, как модернизация материально-производственных запасов. При этом п. 12 ПБУ 5/01 «Учет материально-производственных запасов» установлено, что фактическая себестоимость МПЗ, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством РФ. Таким образом, если «малоценный» объект основных средств был учтен в составе МПЗ и его фактическая себестоимость единовременно списана в момент ввода в эксплуатацию, то изменить его стоимость и (или) учесть его в составе основных средств невозможно.

Поэтому расходы на модернизацию «малоценного» объекта (расходы на покупку системного блока), списанного с учета в момент передачи в производство, следует отнести к расходам по обычным видам деятельности и отразить в том отчетном периоде, к которому они относятся (п. 5 ПБУ 10/99 «Расходы организации»). Т.е. системный блок может быть принят к учету в составе МПЗ и списан в расходы в момент его ввода в эксплуатацию.

Вместе с тем по вопросу учета составных частей компьютера существует и иная точка зрения: монитор, клавиатура, мышь, наряду с системным блоком, являются комплектующими частями. При этом каждый предмет может выполнять свои функции в различной иной комплектации, поэтому данные активы в составе единого инвентарного объекта не учитываются. Данные выводы сделаны, например, в постановлениях ФАС Уральского округа от 17.02.2010 N Ф09-564/10-С3 и от 18.06.2009 N Ф09-3963/09-С3, постановлениях ФАС Поволжского округа от 26.01.2010 N А65-8600/2009, от 15.04.2009 N А55-12150/2008, постановлении ФАС Московского округа от 19.11.2009 N КА-А40/12329-09 и т.д. Ранее представители Минфина России и налоговых органов также признавали возможность учета этих активов в качестве отдельных объектов основных средств (п. 9 раздела III письма УМНС России по г. Москве от 12.04.2002 N 11-15/16900, материал: Вопрос: Как учитывать компьютеры — как единый инвентарный объект или как несколько разных инвентарных объектов? Можно ли исходя из норм пункта 6 ПБУ 6/01 рассматривать монитор, системный блок и клавиатуру как отдельные объекты, учитывать их согласно пункту 5 ПБУ 6/01 в качестве материально-производственных запасов и списывать их стоимость единовременно при вводе в эксплуатацию? («Российский налоговый курьер», N 23, декабрь 2006 г.)).

Если придерживаться этой точки зрения, то в данном случае системный блок, который сам по себе отвечает условиям, установленным в п. 4 ПБУ 6/01, может быть учтен в качестве объекта основных средств. В пользу такой позиции можно привести аргумент о том, что системный блок может выполнять свои функции в составе любой ЭВМ, т.е. подключаемые к нему монитор, мышь, клавиатура могут переустанавливаться на различные другие ЭВМ в зависимости от текущей потребности организации.

Что касается срока полезного использования, то согласно п. 20 ПБУ 6/01 в бухгалтерском учете при принятии к учету объектов основных средств срок их полезного использования определяется организацией самостоятельно исходя из:

— ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

— ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

— нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

Таким образом, в бухгалтерском учете срок полезного использования объекта основных средств может определяться организацией самостоятельно, с учетом приведенных ограничений. Следует отметить, что Классификацию основных средств, включаемых в амортизационные группы (далее — Классификация), утвержденную постановлением Правительства РФ от 01.01.2002 N 1, для целей определения сроков полезного использования в налоговом учете организация может (но не обязана) использовать и при определении сроков полезного использования для целей бухгалтерского учета, на что специально указано в п. 1 постановления Правительства РФ от 01.01.2002 N 1.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

6 октября 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Как учитывать основные средства стоимостью до 100 000 рублей

С 2016 года лимиты стоимости основных средств скорректированы. Учет имущества до 100 000 рублей имеет ряд особенностей, а в налоговом и бухгалтерском учете могут возникать разницы. Как без ошибок вести учет таких средств, на что обратить внимание, расскажем в статье.

Лимиты стоимости

В бухгалтерском учете имущество стоимостью до 40 000 рублей можно на законных основаниях списать на затраты единовременно (ПБУ 6/01). Это значит, что его не надо учитывать на счете 01 и амортизировать.

Совсем иначе дело обстоит в налоговом учете. Основные средства дороже 100 000 рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты (п. 1 ст. 256 НК РФ). Такое правило применимо лишь к имуществу, введенному в эксплуатацию после 31.12.2015.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Подытожим правила учета основных средств.

1.ОС до 40 000 рублей

Бухучет: можно списать на затраты сразу в составе МПЗ или поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

2.ОС от 40 000 до 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

3.ОС дороже 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

Как видим, правила налогового и бухгалтерского учета ОС безоговорочно совпадают, если имущество дороже 100 000 рублей. Сравнять налоговый и бухгалтерский учет можно и при покупке ОС дешевле 40 000 рублей, списав имущество единовременно на затраты.

Во всех остальных случаях возникнут временные разницы (ПБУ 18/02).

Однако в налоговом учете неамортизируемое имущество до 100 000 рублей можно списывать частями (пп. 3 п. 1 ст. 254 НК РФ). Но в таком случае безопаснее списывать аналогичным образом имущество стоимостью и до 40 000 рублей, и стоимостью от 40 000 до 100 000 рублей.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!

Учет временных разниц на примере

Как учесть разницы, возникающие в учете, рассмотрим на примере.

ООО «Стена» в январе 2018 года купило монитор. В этом же месяце монитор введен в эксплуатацию в отделе кадров. Стоимость монитора за вычетом НДС составляет 51 300 руб. Срок полезного использования 36 месяцев. Согласно учетной политике в бухгалтерском учете монитор является основным средством, а в налоговом учете — малоценным имуществом.

Дебет 01 Кредит 08 — 51 300 — монитор введен в эксплуатацию.

Дебет 68 Кредит 77 — 10 260 (51 300 × 20 %) — отражено отложенное налоговое обязательство (ОНО).

Начиная с февраля и в течение 36 месяцев бухгалтер ООО «Стена» будет делать проводки:

Дебет 44 (26, 25 и т. д.) Кредит 02 — 1 425 (51 300: 36) — начислена амортизация в феврале.

Дебет 77 Кредит 68 — 285 (1 425 × 20 %) — погашено отложенное налоговое обязательство.

Приобретая имущество, важно знать нюансы его учета. Ошибки могут привести к неверному исчислению налога на прибыль. Неверные проводки могут привести к искажению учета и отчетности. Действуйте согласно правилам учетной политики, НК РФ и утвержденным ПБУ, тогда у проверяющих не возникнет вопросов.

Сдавайте электронную отчетность через интернет. Экстерн дарит вам 14 дней бесплатно!