Списание кредиторской задолженности — проводки и сроки

- Механизм и сроки списания кредиторской задолженности

- Как происходит списание просроченной кредиторской задолженности

- Списана кредиторская задолженность (проводка)

- Списание кредиторской задолженности (проводки в типовых ситуациях)

- Итоги

Механизм и сроки списания кредиторской задолженности

Кредиторская задолженность (далее — КЗ) может возникнуть у организации перед покупателями, поставщиками, собственными работниками, учредителями, дочерними обществами, заимодавцами и бюджетом.

Она учитывается в бухгалтерской отчетности до момента погашения. Если же погашения так и не происходит, но при этом кредитор не предпринимает каких-либо действий по взысканию задолженности, по прошествии определенного времени (срока давности) такую КЗ необходимо списать (пп. 7, 10.4 ПБУ 9/99).

Общеустановленный срок давности в силу ст. 195, 196 ГК РФ составляет 3 года с момента возникновения обязательства.

При этом если в течение этих 3 лет должник своими действиями фактически признал наличие у него долга, то срок давности прерывается и отсчитывается заново (перечень возможных действий содержится в постановлении пленума ВС РФ от 29.09.2015 № 43).

КЗ в организации списывается отдельно по каждому основанию.

Чтобы принять списание кредиторки в налоговом учете и успешно пройти налоговую проверку, важно соблюсти все нюансы по оформлению процедуры. Как это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Как происходит списание просроченной кредиторской задолженности

Первым шагом на пути к списанию КЗ является проведение инвентаризации (оформляется приказом руководителя).

О том, как происходит инвентаризация дебиторской и кредиторской задолженности, мы рассказали здесь.

А здесь вы найдете образец приказа на проведение инвентаризации.

По ее итогам составляется акт инвентаризации, в котором отражаются размеры КЗ применительно к каждому основанию в отдельности.

О выявлении КЗ по страховым взносам см. статью «Как можно узнать задолженность по страховым взносам?»

На основании такого акта, а также бухгалтерской справки формируется приказ руководителя организации о списании КЗ по конкретному основанию.

Списана кредиторская задолженность (проводка)

Списанная КЗ подлежит отражению в составе прочих доходов (п. 7, 10.4 ПБУ 9/99), т. е. по кредиту счета 91 (субсчет 1).

Согласно инструкции по применению плана счетов, со счетом 91 могут корреспондировать счета учета расчетов с поставщиками (счет 60), покупателями (счет 62), по полученным кредитам и займам (счета 66, 67), социальному страхованию (счет 69), с персоналом (счета 70, 73), подотчетными лицами (счет 71), иными дебиторами и кредиторами (счет 76).

Таким образом, для списания кредиторской задолженности проводка общего вида выглядит следующим образом: Д Х К 91-1, где Д Х — дебет по счету, на котором обязательство учитывалось ранее (в зависимости от вида обязательства), а К 91-1 — кредит по счету 91 (субсчет 1).

Списание кредиторской задолженности (проводки в типовых ситуациях)

В бизнес-практике может возникнуть множество ситуаций, требующих списания КЗ. Остановимся на часто встречающихся из них.

Наиболее распространенный случай — списание КЗ перед поставщиками и подрядчиками за осуществленные поставки (работы, услуги). В бухгалтерском учете такая операция оформляется проводкой: Д 60 К 91-1.

Нередко приходится списывать КЗ по полученной предоплате, поставки в счет которой так и не были осуществлены. Чтобы провести списание кредиторской задолженности проводка должна выглядеть так: Д 62 К 91-1.

Нельзя также исключать вероятность возникновения КЗ перед персоналом по оплате труда либо в случаях, когда подотчетное лицо допустило перерасход выданных средств. По общему правилу если работнику не была выплачена какая-то часть причитающейся суммы оплаты труда (зарплата либо премия), то такая задолженность признается депонированной и отражается на счете 76. В этом случае проводка для списания кредиторской задолженности перед персоналом используется следующего вида: Д 76 К 91-1.

В отношении подотчетных лиц специфических правил нет, поэтому списание КЗ перед подотчетным лицом в размере осуществленного им перерасхода оформляется проводкой: Д 71 К 91-1.

Как возместить перерасход по авансовому отчету, читайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

КЗ перед учредителями по выплате дивидендов — нередкая ситуация в условиях кризиса. Поскольку организация выплачивает дивиденды из чистой прибыли, то при списании невостребованной задолженности по дивидендам происходит восстановление такой прибыли (п. 9 ст. 42 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, п. 4 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ) по кредиту счета 84.

По правилам бухгалтерского учета расчеты с персоналом учитываются на счете 70, а с акционерами (не состоящими в штате) — на счете 75. В зависимости от того, кем именно является участник, такая операция оформляется одной из следующих проводок:

- Д 75-2 (если акционер не работает в данной организации) К 84;

- Д 70 (если участник трудоустроен в организации) К 84.

Итоги

Корректно списать КЗ важно для организации, поскольку эта операция напрямую влияет на достоверность и содержание информации, содержащейся в бухгалтерской отчетности. Чтобы это правильно сделать, необходимо четко представлять, в какой срок и какими именно проводками следует оформлять исключение из состава КЗ той или иной задолженности.

Нельзя забывать также о специфике конкретных ситуаций. В частности, что списание КЗ по дивидендам отражается по кредиту счета 84, а не счета 91-1, как в большинстве прочих случаев.

Списание кредиторской задолженности: проводки

Кредиторская задолженность по своей сути — это денежные средства, которые предприятие должно по каким-либо основаниям вернуть юридическим или физическим лицам. Чаще всего это долг перед поставщиками товаров (работ, услуг), возникший ввиду неоплаты этих товаров (работ, услуг), перед бюджетом за неуплаченные налоги и взносы, перед персоналом за неосуществленные выплаты по оплате труда, другие долги. Также в ее состав входят авансы, полученные от покупателей.

Все перечисленные долги могут быть разделены на текущие и просроченные. Текущие — это срок наступления платежа и(или) срок, который для взыскания еще не прошел. Просроченный называется так потому, что срок, в течение которого кредитор может потребовать возвратить ему долг, а покупатель аванс, истек. Такой срок исковой давности в общем случае по ГК РФ составляет три года.

Так как просроченная задолженность не может быть взыскана, и обязательства сторон по ней прекратились, ее необходимо списать.

Кредиторская задолженность, проводки:

Дт 10, 08, 41, 20, 26 Кт 60, 76 — за поставленные товары, выполненные работы, оказанные услуги.

Дт 51 Кт 62 — по полученным авансам от покупателей и заказчиков.

Дт 20, 26, 91 Кт 68 — по налогам перед бюджетом.

Дт 20, 26, 91 Кт 69 — по социальным взносам.

Дт 20, 26 Кт 70 — по выплате зарплаты.

Дт 50, 51, 52 Кт 66, 67 — по займам.

Сроки для списания

В таблице приведены сроки для списания просроченной кредиторки в бухгалтерском и налоговом учете на основании п. 78 Положения № 34н, Писем от 08.12.2014 № ГД-4-3/25307@, от 14.02.2011 № КЕ-4-3/2303, от 12.09.2017 № 03-03-06/1/58668, от 25.04.2016 № 03-03-06/1/23695, от 25.03.2013 № 03-03-06/1/9152).

Окончание срока исковой давности (три года)

Последний день отчетного периода, в котором истекает трехлетний срок для взыскания

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись о ликвидации организации-кредитора

Кредитор исключен из ЕГРЮЛ

Последний день отчетного периода, в котором внесена в ЕГРЮЛ запись об исключении организации-кредитора из ЕГРЮЛ

Прощение долга кредитором

Последний день отчетного периода, в котором подписано соглашение о прощении долга, или последний день отчетного периода, в котором получен от кредитора документ, подтверждающий прощение долга

Списание долга перед бюджетом

Дата признания задолженности безнадежной с учетом процедур, описанных в Письме от 28.12.2016 № 07-04-09/78875

Списание кредиторской задолженности, проводки: Д 60 (62, 66, 76, 68, 69, 70, 71, 73) К 91.

Как учитывать для налога на прибыль

На ОСНО и УСНО списанная кредиторка является внереализационным доходом. Исключением в соответствии с пп. 11, 12 п. 1 ст. 251 НК РФ являются следующие виды долгов:

- по налогам и страховым взносам, пени и штрафам по ним;

- перед участником или организацией, доля которых во владении превышает 50 % (проценты по займам сюда не относятся);

- перед любыми участниками в части невостребованных ими дивидендов.

Для налогоплательщиков на УСН существуют дополнительные случаи, в которых списание кредиторки не включается в доход:

- авансы, если поставка товаров (работ, услуг) под них не осуществлены. Причина — авансы уже были включены в доход на момент их получения (Письмо от 14.03.2016 № 03-11-06/2/14135);

- задолженность по оплате товаров (работ, услуг), которая прощена или продавец которых ликвидирован (Письмо от 25.05.2012 № 03-11-11/169).

НДС при списании кредиторки

НДС при списании полученного аванса, поставка товаров и(или) выполнение работ, услуг в счет которого не производились:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не принимается к вычету;

- проводки в учете:

- Дт 62, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС;

- Дт 91 Кт 62_НДС, 76_НДС — НДС, начисленный с аванса, включен в расходы.

НДС при списании задолженности по полученным товарам (работам, услугам), но не оплаченным (Письмо от 21.06.2013 № 03-07-11/23503). Данный НДС на дату поставки был принят к вычету, соответственно, при списании кредиторки:

- при расчете налога на прибыль увеличивает доходы в составе списываемой кредиторской задолженности;

- не восстанавливается;

- проводки в учете:

- Дт 60, 76 Кт 91 — включение в доходы списанной кредиторки с учетом НДС.

Списание кредиторской задолженности при ликвидации кредитора

spisanie_kreditorki.jpg

Похожие публикации

Порядок списания дебиторской и кредиторской задолженности – актуальная тема для любого бухгалтера. В случае с закрытием кредитора кроме позитивного результата (фирмы уже не существует, значит, долг оплачивать не нужно), появляется и неприятный момент – увеличение налогооблагаемой прибыли. Поэтому крайне важно правильно определить и не нарушить срок списания кредиторской задолженности, включая ее в состав доходов организации.

Порядок списания кредиторской задолженности

Существуют различные основания для списания кредиторской задолженности фирмы:

- по общему правилу предприятие может списывать свои долги по истечении срока давности, составляющего 3 года, кроме задолженности по налогам, штрафам, пеням (ст.195-196 ГК РФ, п. 7 ПБУ 9/99);

- исключение кредитора из ЕГРЮЛ как недействующей организации;

- прощение контрагентом долгов;

- ликвидация кредитора (ст. 419 ГК РФ).

Меняется ли порядок списания дебиторской и кредиторской задолженности при прекращении деятельности контрагентом? Процедура аналогична установленной последовательности действий для всех иных оснований:

1.Проведение инвентаризации расчетов для определения актуального объема задолженности, которую подлежит списать, с составлением соответствующего акта.

2.Оформление бухгалтерской справки, объясняющей причины появления и списания долгов.

3.Подготовка и издание приказа руководителя о списании.

4.Непосредственно произведение списания с составлением необходимых бухгалтерских проводок.

Для списания кредиторской задолженности при ликвидации предприятия необходимо приложить документ, которым подтверждается факт прекращения деятельности кредитора. Согласно п. 9 ст. 63 ГК РФ моментом прекращения существования фирмы является дата внесения записи о ликвидации в ЕГРЮЛ, а документальным подтверждением произошедшего события служит выписка из ЕГРЮЛ (п. 2 ст. 6 закона о госрегистрации № 129-ФЗ от 08.08.2001г.).

Невостребованная кредиторская задолженность списывается на счета:

- прочих доходов – в бухучете (п.п. 7, 10.4 ПБУ 9/99);

- внереализационных доходов – в налоговом учете на основании п. 18. ст. 250 НК РФ. В своем письме № 03-03-06/1/9152 от 25.03.2013г. Минфин разъясняет, что ликвидация компании служит одним из «других» оснований для произведения такого действия в целях налогообложения прибыли.

Когда производить списание кредиторской задолженности

Ориентируясь на разъяснения налоговиков и судебную практику, списание безнадежной кредиторской задолженности следует осуществлять в периоде, когда была произведена запись в ЕГРЮЛ о ликвидации кредитора (например, письмо Минфина РФ от 11.09.2015 № 03-03-06/2/52381), иначе предприятие несет высокий риск получения доначислений налогов.

Как можно списать кредиторскую задолженность, если дата внесения такой записи пришлась на прошлый отчетный период? В таком случае долговая сумма включается во внереализационные доходы посредством подачи уточненного расчета (п. 1 ст. 54 НК РФ). При этом учитывается весь объем долга вместе с НДС.

Бухгалтерские проводки

Списать задолженность перед ликвидированным кредитором можно по расчетам с:

- поставщиками;

- заказчиками;

- прочими кредиторами – юрлицами.

Поэтому, чтобы списать кредиторскую задолженность, проводки делаются с использованием счетов 60, 62, 76. При списании долга у предприятия формируется доход, для отражения которого применяется счет списания кредиторской задолженности – 91 «Прочие доходы». Следовательно, типовая проводка имеет следующий вид:

Дт (60, 62, 76) Кт 91-1 — списана кредиторская задолженность.

Внимание! Производя списание кредиторской задолженности при ликвидации кредитора, следует обязательно проанализировать наличие налогов, связанных с ней, на счетах «19» и «76», чтобы списать их вместе со снятием с учета долговой суммы.

Списание кредиторской задолженности в бюджетном учреждении

Отражение «бюджетниками» операций списания невостребованной «кредиторки» проводится согласно Плану счетов, утв. приказом Минфина РФ от 16.12.2010 № 174н. Долг относится на забалансовый счет «20» на основании процедур списания после проведения инвентаризации, подписания акта.

Чтобы произвести списание невостребованной кредиторской задолженности в бюджетном учете, в первую очередь, необходимо определить и согласовать:

- критерии отнесения долга к невостребованному;

- список документов, являющихся основанием для списания.

Осуществляя списание кредиторской задолженности в бюджетном учреждении, проводки используют счет 0.401.10.173. Записи делаются, например, такие:

- списание невостребованного долга по прочим услугам – Дт 2.302.26.830 Кт 2.401.10.173;

- отнесение кредиторской задолженности за баланс – Дт 20. Если до окончания срока исковой давности долг не будет востребован, его сумма спишется окончательно.

Порядок списания долгов с баланса устанавливается в бюджетном учреждении приказом о его учетной политике.

Как восстановить списанную кредиторскую задолженность

Гражданским кодексом допускается исполнение долговых обязательств и после их списания в учете. Основанием для восстановления в бухучете кредиторской задолженности служит новое соглашение между сторонами.

Например, долг был списан проводкой Дт 62 Кт 91-1. Если соглашение заключено:

- в текущем году — на дату его подписания можно сделать сторнировочную проводку;

- в следующем году — следует признать свой расход как прочий, отразив его проводкой: Дт 91-2 Кт 62.

Примеры

ООО «Ритм» получило товары от другой фирмы на сумму 250 000 руб. После чего поставщик ликвидировался (есть ксерокопия свидетельства). Оплата за поставленные товары не производилась. Как списать кредиторскую задолженность бухгалтеру?

По неоплаченным товарам для списания долга необходимо сделать такие записи:

Основание (первичный документ)

Списание кредиторской задолженности перед продавцом товаров в связи с его ликвидацией

Инвентаризационный акт по расчетам, бухгалтерская справка, приказ руководителя

Если НДС, предъявленный поставщиком:

- ранее принят к вычету, делается бухгалтерская запись: Дт 60 (76) Кт 91.1 – списанная «кредиторка» включена в доходы с учетом НДС;

- не принят к вычету (включен во внереализационные расходы на основании пп. 14 п. 1 ст. 265 НК РФ), в бухучете производится запись: Дт 91.2 Кт 19 – предъявленный поставщиком, но не принятый к вычету НДС включен в расходы.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст. 200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст. 196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Если имеется нескольких оснований для признания дебиторской задолженности безнадежной (например, истечение срока исковой давности и ликвидация организации-должника), то задолженность признается безнадежной в том налоговом (отчетном) периоде, в котором имело место первое по времени возникновения основание для признания задолженности безнадежной (письмо Минфина России от 22.06.2011 № 03-03-06/1/373).

В Положении по ведению бухгалтерского учета и отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н (далее — Положение), в качестве долгов, нереальных к взысканию, в явном виде поименована только дебиторская задолженность с истекшим сроком исковой давности (п. 77 Положения).

Однако на практике критерии признания долгов безнадежными, которые поименованы в пункте 2 статьи 266 НК РФ, также применяются и для целей бухгалтерского учета.

Порядок списания безнадежных долгов.

. в бухгалтерском учете

Дебиторская задолженность, признанная безнадежной (нереальной к взысканию), списывается по каждому обязательству на основании инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации (п. 77 Положения). Если в период, предшествующий отчетному, суммы таких долгов не резервировались в порядке, предусмотренном пунктом 70 Положения, то они относятся на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой организации (п. 77 Положения, письмо Минфина России от 14.01.2015 № 07-01-06/188). Обратите внимание, что согласно Положению с 2011 года формирование резерва по сомнительным долгам является обязанностью организации.

Следует учитывать, что списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника (абз. 2 п. 77 Положения).

Сумма списанного долга учитывается на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Если должник произведет оплату по ранее списанному долгу, его следует отразить в составе прочих доходов организации (п.п. 4, 7 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.1999 № 32н).

Напоминаем, что в бухгалтерском балансе остатки по счету 63 «Резервы по сомнительным долгам» не показываются, а величина дебиторской задолженности, по которой образован резерв, отражается за вычетом суммы резерва. При этом на ту же величину уменьшается нераспределенная прибыль (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утв. приказом Минфина России от 31.10.2000 № 94н, п. 35 ПБУ 4/99 «Бухгалтерская отчетность организации», утв. приказом Минфина России от 06.07.1999 № 43н). В отчете о финансовых результатах отчисления в резервы по сомнительным долгам отражаются в составе прочих расходов (п. 11 ПБУ 10/99 «Расходы организации», утв. приказом Минфина России от 06.05.1999 № 33н). Таким образом, списание долгов за счет резерва на показатели бухгалтерской отчетности не влияет.

. в налоговом учете

Суммы дебиторской задолженности, по которым истек срок исковой давности либо взыскание которых невозможно, признаются безнадежными и списываются в полной сумме с учетом НДС (письма Минфина России от 24.07.2013 № 03-03-06/1/29315, от 11.06.2013 № 03-03-06/1/21726).

Налогоплательщик может создавать резервы по сомнительным долгам в порядке, установленном статьей 266 НК РФ.

Обращаем внимание, что сомнительным долгом для целей формирования резервов в налоговом учете может признаваться только дебиторская задолженность контрагента, связанная с реализацией товаров, выполнением работ, оказанием услуг. Суммы отчислений в резервы по сомнительным долгам включаются в состав внереализационных расходов в последний день отчетного (налогового) периода и, соответственно, уменьшают налоговую базу этого периода (пп. 7 п. 1 ст. 265 НК РФ, п. 3 ст. 266 НК РФ).

Если налогоплательщик принял решение о создании резерва по сомнительным долгам, то списание безнадежных долгов осуществляется за счет суммы созданного резерва (п. 4 ст. 266 НК РФ).

Если такой резерв не создавался, или суммы безнадежных долгов резервом не покрываются, то они включаются во внереализационные расходы (пп. 2 п. 2 ст. 265, п. 5 ст. 266 НК РФ).

При этом в качестве безнадежных могут быть признаны и долги, возникновение которых не связано с реализацией товаров (работ, услуг), например:

- сумма аванса, перечисленного поставщику в счет предстоящей поставки товаров (письмо Минфина России от 04.09.2015 № 03-03-06/2/51088);

- сумма долга по договору займа (письма Минфина России от 16.07.2015 № 03-03-06/3/40956, от 24.04.2015 № 03-03-06/1/23763).

Каким образом налогоплательщик должен списывать долги такого рода? В Постановлении Президиума ВАС РФ от 17.06.2014 № 4580/14 изложена позиция, согласно которой безнадежный долг, возникший не в связи с реализацией товаров (работ, услуг), не может участвовать в формировании резерва по сомнительным долгам (п. 1 ст. 266 НК РФ), поэтому не может быть и списан за счет резерва. Такой долг может быть учтен в составе внереализационных расходов при расчете базы по налогу на прибыль в соответствии с подпунктом 2 пункта 2 статьи 265 НК РФ.

Дата признания внереализационных расходов в налоговом учете установлена пунктом 7 статьи 272 НК РФ. Безнадежная задолженность, по которой истек срок исковой давности, учитывается в их составе в последний день того отчетного периода, в котором истекает срок исковой давности (письма Минфина России от 06.02.2015 № 03-03-06/1/4995, от 28.01.2013 № 03-03-06/1/38).

Если суммы резервов, начисленные в бухгалтерском и налоговом учете, отличаются, то возникают разницы в оценке доходов и расходов, учитываемых на счете 91 «Прочие доходы и расходы» и, как следствие, прибылей и убытков, учитываемых на счете 99 «Прибыли и убытки». В соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н (далее — ПБУ 18/02), эти разницы являются постоянными. Постоянные разницы, зафиксированные на счете 99, учитываются при расчетах по налогу на прибыль за соответствующий период: признается постоянное налоговое обязательство (ПНО) или постоянный налоговый актив (ПНА).

В декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@) убытки от списания безнадежных долгов отражаются в Приложении № 2 к Листу 02:

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание безнадежной дебиторской задолженности в «1С:Бухгалтерии 8»

Рассмотрим, как в «1С:Бухгалтерии 8» (ред. 3.0) отражаются операции по списанию безнадежной дебиторской задолженности.

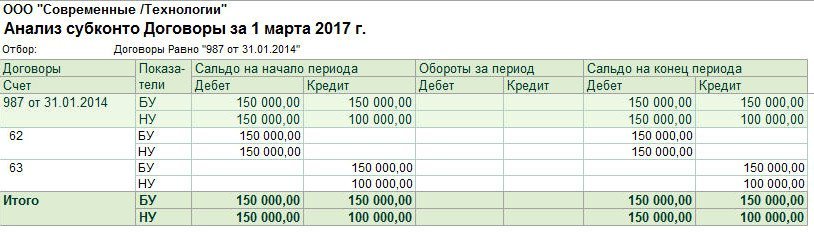

Пример 1

Организация ООО «Современные Технологии» применяет общую систему налогообложения, положения ПБУ 18/02, уплачивает НДС. По состоянию на 01.03.2017 ООО «Современные Технологии» имеет непогашенную задолженность покупателя на сумму 150 000,00 руб. (в т. ч. НДС 18 %), а также начисленные резервы в отношении данной задолженности:

- в бухгалтерском учете — в размере 150 000,00 руб.;

- в налоговом учете — в размере 100 000,00 руб.

В связи с истечением срока исковой давности указанная задолженность правомерно признана безнадежной (нереальной к взысканию) и списана в марте 2017 года.

Инвентаризация расчетов

Чтобы проверить суммы дебиторской задолженности, а также сравнить начисленные в бухгалтерском и налоговом учете резервы по сомнительным долгам, воспользуемся отчетом Анализ субконто (раздел Отчеты).

В командной панели данного отчета нужно установить период формирования отчета, а из представленного списка видов субконто — выбрать значение Договоры. В панели настроек (кнопка Показать настройки) на закладке Показатели установим флаги БУ (данные бухгалтерского учета) и НУ (данные налогового учета).

На закладке Отбор можно задать отбор по конкретному договору с должником.

Сформированный отчет позволяет проанализировать данные бухгалтерского и налогового учета по выбранному договору на момент истечения срока исковой давности с детализацией по счетам (рис. 1).

Рис. 1. Анализ субконто по договору с должником

Перед выполнением операции по списанию безнадежного долга необходимо оформить инвентаризацию расчетов. В программе для этого служит документ Акт инвентаризации расчетов, доступ к которому осуществляется по одноименной гиперссылке из разделов Продажи и Покупки.

Документ заполняется автоматически по кнопке Заполнить на основании данных учета. Табличная часть на закладке Дебиторская задолженность (рис. 2) заполняется остатками дебиторской задолженности на дату проведения инвентаризации следующим образом:

Как списать кредиторскую задолженность в целях налогового и бухгалтерского учета?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 17.06.2015 г.

Организация «А» применяет общий режим налогообложения, имеет кредиторскую задолженность за выполненные работы перед организацией «Б», которая прекратила свою деятельность в порядке добровольной ликвидации в феврале 2015 года.

Как списать кредиторскую задолженность в целях налогового и бухгалтерского учета?

Рассмотрев вопрос, мы пришли к следующему выводу:

Фирме «А» необходимо списать кредиторскую задолженность и включить ее в прочие доходы в бухгалтерском учете и во внереализационные доходы в налоговом учете на дату ликвидации фирмы «Б».

Обоснование вывода:

Суммы кредиторской задолженности

В общем случае суммы кредиторской задолженности, по которым срок исковой давности истек, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации и относятся на финансовые результаты у коммерческой организации (п. 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н).

Для целей бухгалтерского учета суммы кредиторской задолженности, по которым истек срок исковой давности, включаются в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации (п.п. 8, 10.4 ПБУ 9/99 «Доходы организации»).

При этом производится запись по кредиту счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», в корреспонденции со счетами расчетов (в данном случае — 60, (76)).

В соответствии с п. 18 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ (налоги, пени, штрафы).

При этом согласно п. 1 ст. 271 НК РФ доходы признаются в том отчетном (налоговом) периоде, в котором они имели место.

Конкретный порядок, по которому можно определить дату признания таких доходов в целях исчисления налога на прибыль, в НК РФ не установлен. Порядок признания внереализационных доходов в налоговом учете регламентирован п. 4 ст. 271 НК РФ. Для дохода в виде списанной кредиторской задолженности из всего перечня дат признания наиболее подходящими можно назвать последний день отчетного (налогового) периода (по иным аналогичным доходам) (пп. 5 п. 4 ст. 271 НК РФ). Таково мнение контролирующих органов (письмо УФНС России по г. Москве от 04.07.2008 N 20-12/063584).

Ликвидация кредитора

Представителями налоговых органов и Минфина России ликвидация кредитора трактуется как основание для списания кредиторской задолженности и признания внереализационного дохода у должника. Это мнение основано на том, что согласно ст. 49 ГК РФ правоспособность юридического лица возникает с момента внесения в ЕГРЮЛ сведений о его создании и прекращается в момент внесения в указанный реестр сведений о его прекращении. Согласно статьям 307, 419 ГК РФ обязательство прекращается ликвидацией юридического лица. Следовательно, на дату ликвидации кредитора должник обязан отразить внереализационный доход (смотрите письма Минфина России от 25.03.2013 N 03-03-06/1/9152, от 01.10.2009 N 03-03-06/1/636). При этом тот факт, что срок исковой давности не истек, не играет роли для включения кредиторской задолженности в доходы по этому основанию.

В письме ФНС России от 02.06.2011 N ЕД-4-3/8754 разъясняется, что суммы такой кредиторской задолженности должны быть признаны налогоплательщиком в составе доходов в периоде, соответствующем дате внесения записи в ЕГРЮЛ о ликвидации кредитора. Если этот период приходится на предшествующие отчетные (налоговые) периоды, то включение таких сумм в состав внереализационных доходов производится путем представления уточненного расчета за соответствующий период (п. 1 ст. 54 НК РФ).

Отметим, что в приведенном письме ФНС России особое внимание обращается на то, что у налогоплательщика отсутствует право произвольно выбирать налоговый (отчетный) период признания сумм кредиторской задолженности в составе доходов. В подтверждение этого вывода ФНС России ссылается на соответствующую арбитражную практику (смотрите постановления Пятнадцатого арбитражного апелляционного суда от 08.12.2013 N 15АП-17066/13, ФАС Западно-Сибирского округа от 27.01.2011 N А46-4108/2010, ФАС Уральского округа от 25.01.2010 N Ф09-10607/09-СЗ, ФАС Западно-Сибирского округа от 21.01.2008 N Ф04-122/2007(142-А27-37)).

Однако существует и противоположная точка зрения. Так, ФАС Поволжского округа в постановлении от 02.07.2013 N Ф06-4618/13 по делу N А65-23563/2012 пришел к выводу, что ликвидация кредитора не означает обязанность налогоплательщика применить положение п. 18 ст. 250 НК РФ и списать сумму кредиторской задолженности. Нормы налогового законодательства не содержат такой обязанности до истечения трехлетнего срока исковой давности (смотрите также постановление ФАС Поволжского округа от 09.11.2012 N Ф06-8238/12 по делу N А65-10659/2012).

Таким образом, полагаем, что наиболее безопасно при получении выписки из ЕГРЮЛ о ликвидации подрядчика (фирмы «Б») списать кредиторскую задолженность и включить ее в прочие доходы в бухгалтерском учете и во внереализационные доходы в налоговом учете на дату ликвидации контрагента. Обращаем Ваше внимание, что в таком случае организации необходимо представить уточненную налоговую декларацию по налогу на прибыль за I квартал 2015 года, скорректировать налоговую базу и доплатить соответствующую сумму налога*(1).

В противном случае, если организация решит ждать истечения срока давности, существует большая вероятность спора с налоговыми органами.

НДС

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму НДС на налоговые вычеты. Порядок применения вычетов установлен в ст. 172 НК РФ. По общему правилу вычетам подлежат суммы налога при выполнении трех условий:

— товары (работы, услуги) приняты к учету, что подтверждено соответствующими документами (п. 1 ст. 172 НК РФ);

— товары (работы, услуги) предполагается использовать в деятельности, облагаемой НДС, или для перепродажи (п. 2 ст. 171 НК РФ);

— от контрагента получен счет-фактура (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Таким образом, при соблюдении вышеперечисленных условий НДС, предъявленный при приобретении работ, правомерно принимается заказчиком к вычету до даты оплаты.

Пункт 3 ст. 170 НК РФ содержит закрытый перечень ситуаций, при которых суммы НДС, принятые к вычету, подлежат восстановлению (постановления ФАС Московского округа от 11.05.2011 N Ф05-3483/2011, ФАС Уральского округа от 29.12.2010 N Ф09-10952/10-С3, ФАС Центрального округа от 10.03.2010 N А35-8336/08-С8 и др.). Указанным перечнем не предусмотрено восстановление НДС, ранее принятого к вычету по выполненным работам, при списании кредиторской задолженности перед подрядчиком. Таким образом, оснований для восстановления НДС в рассматриваемой ситуации нет.

В свою очередь, пп. 14 п. 1 ст. 265 НК РФ предусматривает, что расходы в виде сумм налогов, относящихся, в частности, к выполненным работам, если кредиторская задолженность (обязательства перед кредиторами) списана в отчетном периоде в соответствии с п. 18 ст. 250 НК РФ, относятся к внереализационным расходам. Если на момент списания кредиторской задолженности суммы НДС, относящиеся к данной задолженности, ранее были предъявлены к вычету, то в этом случае НДС не учитывается в составе расходов для исчисления налога на прибыль. Следовательно, списываемая кредиторская задолженность включается в состав доходов вместе с НДС, который может быть одновременно учтен в расходах, если ранее не был принят к вычету.

Эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана