Заполняем товарную накладную ТОРГ-12 по образцу

Накладная на товар ТОРГ-12 — это документ, которым сопровождается поставка продукции и материальных ценностей. Форма не является обязательной для применения.

Что за форма ТОРГ-12

В постановлении Госкомстата № 132 от 25.12.1998 указано, что такое ТОРГ-12 — унифицированный бланк, который часто применяется организациями для оформления товарно-материальных ценностей (ТМЦ), измеряемых в штуках или весе. Руководитель организации вправе использовать не только ТОРГ-12, но и другие формы накладных документов (см. 402-ФЗ «О бухучете» от 06.12.2011).

Первичная учетная форма по ОКУД 0330212 входит в альбом унифицированных бланков из постановления Госкомстата № 132. С вступлением в силу закона 402-ФЗ бухгалтерам не обязательно использовать унифицированную форму. Достаточно того, чтобы документ содержал весь перечень обязательных реквизитов, поименованных в законе.

- она привычна и понятна;

- отвечает требованиям нормативных актов;

- в случае необходимости товарная накладная послужит основанием при решении спорных ситуаций, например, претензий к качеству приобретенного товара (закон № 2300-1 «О защите прав потребителей» от 07.02.1992);

- подтверждает факт получения или отгрузки товара (ст. 458 ГК РФ);

- является обоснованием принятия НДС;

- служит подтверждением истечения гарантийного срока (закон № 2300-1) и т. д.

Каковы основания для оформления ТОРГ-12

Так как товарная накладная — это учетный документ, по которому передают и принимают продукцию, то основанием для оформления является договор.

Как правило, цена и количество передаваемой продукции указываются в договоре или в приложениях (спецификациях). Возможен вариант, когда по условиям договора цена товара определяется действующим прейскурантом компании, а количество — в заявке от покупателя.

Как заполнить

Обычно товарная накладная ТОРГ-12 составляется продавцом. Форма содержит информацию о продавце, покупателе, наименовании товара, его количестве и стоимости, сведения о материально-ответственных лицах, которые товар отгрузили и получили.

Собрали основные правила заполнения ТОРГ-12 в таблице:

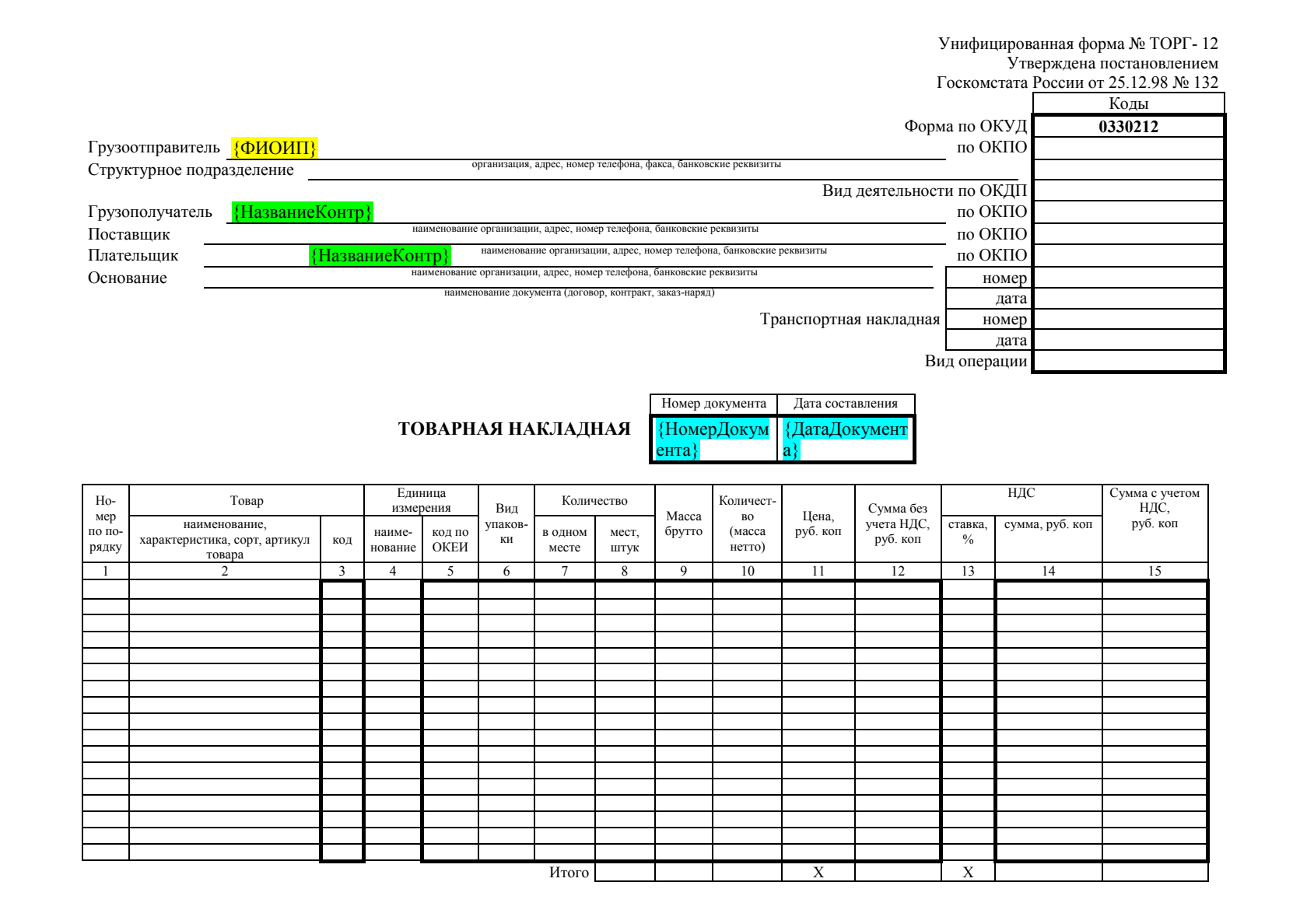

Организация-грузоотправитель, адрес, телефон, факс, банковские реквизиты

Наименование вписывается и полное, и краткое.

Максимально полная информация (наименование, контактные данные).

Полное и краткое наименование, адресные и банковские данные.

То же, что для поставщика.

Указывается организация-покупатель (если самостоятельно покупает и оплачивает груз).

Указываются данные договора или заказа-наряда, на основе которых состоялась сделка.

Коды ОКУД и ОКПО, вид деятельности по ОКДП

Указываются коды, присвоенные организации органом статистики при постановке на учет.

Табличная часть ТОР-12

Поставщик перечисляет реализованные товары, их единицы измерения и количество, массу брутто и нетто, цену и ставку НДС. Здесь же указана сумма товара с НДС и без него.

Груз получил грузополучатель

Подпись руководителя или сотрудника, имеющего право подписи (приказ, доверенность).

Подпись материально ответственного лица, принимающего товар (кладовщик, водитель, менеджер и пр.).

Данные доверенности сотрудника, получившего груз. Не заполняется, если в строке «Груз получил грузополучатель» расписался руководитель.

Груз получил грузополучатель

Заполняется в случае получения груза руководителем организации.

Место печати со стороны поставщика

Проставляется печать поставщика, при ее наличии.

Место печати со стороны грузополучателя

Проставляется печать грузополучателя. Если груз получен по доверенности, то печать не обязательна.

Фактическая дата отгрузки должна совпадать с датой в накладной.

В нормативах по заполнению ТОРГ-12 разъясняется, как правильно подписать накладную при приеме товара, — документ подписывают обе стороны: представители продавца и грузополучателя (покупателя). Со стороны покупателя подпись оставляет не только руководитель, но и сотрудник, принимавший поставку. А со стороны поставщика документ подписывает работник, ответственный за поставку, главный бухгалтер (при наличии) и сотрудник, который произвел отпуск груза.

Сроки хранения документа

Срок хранения накладной бухгалтер начинает отсчитывать после окончания отчетного года. Для определения срока обратимся к ст. 17 402-ФЗ: для всех первичных документов этот срок составляет пять лет. Необходимо придерживаться его и для ТОРГ-12, но только в том случае, если такой накладной не подтверждает размер убытка, переносимого на будущее. Если это происходит, то, в соответствии со ст. 283 НК РФ, накладную ТОРГ-12 хранят дольше.

Ответственность за составление и учет

Сотрудники организаций должны обращать внимание на детали заполнения документа. Зачастую это помогает минимизировать правовые и налоговые риски компаний.

Обратите внимание на печать! Так, например, печать не является обязательным реквизитом (не поименована в списке обязательных реквизитов в 402-ФЗ). Но в товарной накладной ТОРГ-12 печать должна стоять: она предусмотрена формой. Иногда по этому вопросу возникают разногласия при зачете НДС с налоговой инспекцией. С другой стороны, если грузополучатель получил товар по доверенности, заверенной печатью организации, то в ТОРГ-12 печать ставить не обязательно. В этом случае достаточно прикрепить к накладной доверенность и обеспечить хранение этих двух документов вместе.

Лица, которые подписали форму со стороны продавца и грузополучателя, несут, в том числе, и уголовную ответственность в случае, например, хищений или краж товара. Бухгалтерам необходимо обращать особое внимание на наличие всех необходимых подписей в документе при принятии его к учету.

В случае возврата товара поставщику ТОРГ-12 заполняется покупателем: происходит «обратная» реализация. Правила заполнения документа в этом случае остаются неизменными.

Заполнить товарную накладную

Заполнить товарную накладную

Форма ТОРГ-12 содержит все обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ. Заполнение ТОРГ-12 можно начать с присвоения порядкового номера и даты. Скачайте образец, чтобы заполнить правильно!

Товарная накладная — вид первичного документа, с помощью которого оформляют отгрузку материальных ценностей.

Если товар продается с НДС, к накладной прикладывается счет-фактура.

Компаниям разрешено разрабатывать свои формы первичной документации. На практике ТОРГ-12 редко заменяют иным документом, так как унифицированную форму использовать очень удобно.

Реквизиты и правила заполнения ТОРГ-12

Форма ТОРГ-12 содержит все обязательные реквизиты, указанные в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ.

Заполнение ТОРГ-12 можно начать с присвоения порядкового номера и даты.

В шапке документа указываются наименование и реквизиты продавца и покупателя. В табличной части отмечают наименование поставляемого товара, его количество, цену и общую стоимость.

В графе «Основание» продавец чаще всего указывает номер и дату договора поставки.

Накладная будет недействительной при отсутствии в ней подписей ответственных лиц.

Со стороны продавца подписать накладную должны три лица: ответственный за отпуск товара (например, кладовщик), главный бухгалтер и руководитель. На практике очень часто можно увидеть, что за всех трех лиц ставит подпись один человек. Такой вариант вполне оправдан. Главное, оформить приказ или доверенность на право подписи документа.

Передавайте контрагентам электронные накладные ТОРГ-12 бесплатно — по акции «Безлимит на 2 месяца» от системы Диадок

Со стороны получателя предусмотрены две подписи: «Груз принял» и «Груз получил». Первую подпись чаще всего ставит представитель транспортной компании, доставляющей груз покупателю. В графе «Груз получил» расписывается материально ответственное лицо. Товар по накладной может получить уполномоченное лицо покупателя по доверенности.

Подпись заверяется печатями сторон. Но с 2015 года большинство компании могут работать без печати (Федеральный закон от 06.04.2015 № 82-ФЗ). Если организация официально отказалась от применения печати, в ТОРГ-12 ее можно не ставить.

Накладная ТОРГ-12 заполняется в двух экземплярах: один остается у поставщика, второй — у покупателя. Если груз перевозит транспортная компания, тогда дополнительно оформляется транспортная накладная.

Нужно заполнить все обязательные реквизиты ТОРГ-12. Безопаснее указать сроки отгрузки и получения товара по накладной. В случае судебных разбирательств сроки в ТОРГ-12 могут сыграть важную роль.

При использовании унифицированной формы ТОРГ-12 из нее нельзя удалять какие-либо реквизиты, зато можно добавить свои.

ТОРГ-12 можно хранить на бумаге или в электронном виде. Если накладная электронная, она должна быть заверена электронными подписями.

Вместо накладной компания вправе использовать универсальный передаточный документ (УПД). Этот документ объединяет в себе ТОРГ-12 и счет-фактуру. Используя УПД, можно значительно сократить документооборот.

Товарная накладная. Образец заполнения

Накладную можно заполнить в бухгалтерской программе. Также существуют специальные сервисы, где можно заполнить товарную накладную онлайн.

Чтобы развеять все вопросы по заполнению документа, приведем пример. ООО «РОС» отгрузило в адрес ООО «Пам» подшипники в количестве 6 штук. Каждый подшипник стоит 74 рубля без НДС. Общая сумма накладной составляет 523,92 рубля. От продавца ответственным лицом по доверенности является менеджер Синицын Т. П. Именно он подписал ТОРГ-12 в отведенных графах. Товар был лично получен у поставщика на складе Печкиным Р. О. по доверенности № 4 от 14.02.2017.

В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц (п. 7 ст. 9 Закона № 402-ФЗ «О бухгалтерском учете»).

Точные указания по исправлению первичных документов содержатся в Положении о документах и документообороте в бухгалтерском учете (утв. Минфином СССР 29 июля 1983 г. № 105 по согласованию с ЦСУ СССР). В нем говорится, что ошибки в первичных документах, созданных вручную (за исключением кассовых и банковских), исправляются следующим образом. Неправильный текст или сумма зачеркивается, и над зачеркнутым надписывается исправленный текст или сумма. Зачеркивать следует одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также должна быть проставлена дата исправления. Если исправлений несколько, то все они должны быть оговорены и подтверждены.

На основании первичного документа – товарной накладной ТОРГ-12 – оформляется счет-фактура. Поэтому можно предположить, что и счет-фактура на основании этой накладной составлен с ошибкой. А последствия этого коснутся как продавца, так и покупателя.

Как следует из вашего вопроса, ошибка (неправильное указание цены) может быть арифметической или технической, например, в результате неправильного ввода данных о цене в бухгалтерскую программу. Поэтому вам (продавцу) следует составить исправительный (не корректировочный) счет-фактуру.

В исправительном счете-фактуре:

- в строке 1 – надо указать дату и номер первоначального счета-фактуры, в котором были ошибки;

- в строке 1а – порядковый номер и дату внесения исправления. Так, если ошибка в конкретном счете-фактуре исправляется первый раз, то порядковый номер исправления будет 1;

- в остальные строки и графы надо вписать показатели первоначального счета- фактуры с правильными значениями (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Поскольку даты, указанные в строках 1 и 1а исправленного счета-фактуры, приходятся на разные кварталы, следует поступить следующим образом.

За квартал, когда был зарегистрирован счет-фактура с ошибками, оформите дополнительный лист книги продаж, в котором зарегистрируйте (п. 3 Правил заполнения дополнительного листа книги продаж, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137):

1) ошибочный счет-фактуру. При этом показатели ошибочного счета-фактуры вносят в графы 13а–19 со знаком «минус»;

2) исправленный счет-фактуру в обычном порядке. При этом в графе 4 указывают номер и дату из строки 1а исправленного счета-фактуры.

Покупатель должен аннулировать ошибочный и зарегистрировать исправленный счет-фактуру в книге покупок. Поскольку это произошло после представления декларации по НДС за квартал, в котором был зарегистрирован в книге покупок счет-фактура с ошибками, ему нужно поступить таким образом.

1. За квартал, когда был зарегистрирован счет-фактура с ошибками, оформить дополнительный лист книги покупок, в котором зарегистрировать ошибочный счет-фактуру. При этом в графы 15–16 дополнительного листа показатели ошибочного счета-фактуры вносят со знаком «минус» (п. 5 Правил заполнения дополнительного листа книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

2. Исправленный счет-фактуру зарегистрировать в книге покупок за квартал, в котором он получен, в обычном порядке. При этом в графе 4 указывают номер и дату из строки 1а исправленного счета-фактуры.

Если исправления в книгу продаж или книгу покупок внесены за квартал, декларации за который уже сданы, а в результате исправлений итоговые данные книг изменились, нужно (п. 6 Правил заполнения дополнительного листа книги покупок, п. 5 Правил заполнения дополнительного листа книги продаж, письмо ФНС от 5 ноября 2014 г. № ГД-4-3/22685@):

- представить уточненную декларацию за квартал, в котором был зарегистрирован ошибочный счет-фактура;

- доплатить налог за этот квартал, если сумма к уплате по уточненной декларации больше, чем по первичной декларации.

Если срок уплаты налога по первичной декларации прошел, то налог надо доплатить до подачи уточненной декларации и одновременно уплатить пени, чтобы избежать штрафа за неуплату налога.

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Заполнение накладной ТОРГ-12 без НДС: есть ли правила

«А как же? Конечно, есть», — скажет вы и… ошибетесь. На сегодняшний день нет не только правил заполнения этой накладной при выписке ее без НДС, но и вообще правил по заполнению ТОРГ-12. Унифицированная накладная ТОРГ-12 утверждена постановлением Госкомстата РФ от 25.12.1998 № 132, в котором приведена форма накладной, в нем же есть ссылка на указания по ее заполнению.

Какие формы унифицированных первичных документов обязательны для применения, узнайте из этой публикации.

Однако эти указания уложились всего лишь в несколько строк и сводятся к тому, что накладную необходимо выписывать в двух экземплярах. Таким образом, пока еще нет ни одного нормативного акта, разъясняющего порядок заполнения реквизитов ТОРГ-12. Кстати, к этому же выводу приходят и арбитры — например, в постановлении Девятого арбитражного апелляционного суда от 20.03.2013 № 09АП-5718/13. А значит, заключают судьи (постановление Президиума ВАС РФ от 18.10.2005 № 4047/05), заполняться такие накладные должны в соответствии с фактическими обстоятельствами.

Что касается накладных на передачу товара в целом, стоит отметить, что с 01.01.2013 организации могут отказаться от применения унифицированных форм и использовать те, что разработали сами (с обязательным утверждением в учетной политике). При этом организация может применять и унифицированную форму накладной ТОРГ-12.

Эксперты КонсультантПлюс разъяснили нюансы заполнения ТОРГ-12:

Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

О требованиях к первичным документам читайте в статье «Первичный документ: требования к форме и последствия ее нарушения».

Товарная накладная ТОРГ-12 без НДС: могут ли быть претензии

Но, несмотря на то, что правил заполнения этой формы как таковых нет, это не означает, что к ее оформлению можно подходить безответственно. Как бы то ни было, ТОРГ-12 — это один из самых важных первичных документов, и потому некорректное заполнение (или незаполнение) обязательных реквизитов, в том числе и касающихся НДС, может стать причиной непризнания расходов при расчете налога на прибыль. Это, в частности, напрямую вытекает из ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Таким образом, ошибки в ТОРГ-12 могут стать причиной обоснованных претензий со стороны налоговиков.

Обширную информацию по возможным ошибкам в учете, а также в налоговых, бухгалтерских отчетах и документах узнайте из материалов:

- «Ошибки, допускаемые в учете расчетов с подотчетными лицами»;

- «Как правильно исправить ошибки в 6-НДФЛ?»;

- «Ошибки в платежном поручении на уплату налогов».

Как заполнить графу 13 (образец товарной накладной без НДС)

Итак, помня о том, что накладная, как первичный документ, должна оформляться в соответствии с реальными обстоятельствами, мы должны в графе 13 «Ставка» формы ТОРГ-12 отразить ту ставку НДС, которая соответствует нашей отгрузке:

- «Без НДС» — если речь идет о спецрежимах или проведении необлагаемых НДС операций (они указаны в статье 149 НК РФ);

- «0%» — при осуществлении деятельности, облагаемой по льготной ставке (подробный перечень приведен в статье 164 НК РФ).

Никаких пустых мест и прочерков в графе 13 формы ТОРГ-12 быть не должно — как и путаницы в ставках, дабы не дать проверяющим зацепку.

Предлагаем также ознакомиться с образцом ТОРГ-12:

Если вы получили неправильную товарную накладную без НДС

В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23). Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Свою позицию в отношении исправленных первичных документов для обоснования расходов по налогу на прибыль ФНС выразило в письме от 23.03.2018 № СД-4-3/5412@.

Актуальную информацию о ТОРГ-12 вы найдете в статье «Унифицированная форма ТОРГ-12 — бланк и образец».

Итоги

При заполнении ТОРГ-12 спецрежимником в графе 13 (предназначенной для отражения ставки НДС), указывается словосочетание «Без НДС». Если покупатель обнаружил в полученной от поставщика ТОРГ-12 ошибки (в том числе неверно заполненную строку 13), следует обратиться к поставщику с просьбой переоформить этот первичный документ. Ошибочный первичный документ не позволит обосновать расходы по налогу на прибыль.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Интересные темы:

Для отражения операций по списанию материалов со склада для производственных и хозяйственных целей в программе…

Поделиться в социальных сетях Просмотров: 59 Межрайонная ИФНС России № 12 по Ростовской области в…

Информация об отделе налоговой: Межрайонная инспекция Федеральной налоговой службы № 24 по Ростовской области Начальник…

ПОСТАНОВЛЕНИЕ МИНИСТЕРСТВА ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ 28 декабря 2016 г. № 126 О внесении дополнений в…

Законом об образовании предусмотрена, в частности, процедура перевода из одной организации начального (основного и среднего)…

Шаблон накладной ТОРГ‑12

Товарная накладная — первичный документ бухгалтерского учета, заполняемый продавцом при передаче товара покупателю.

Хотя каждая организация может утвердить свою форму накладной, на практике часто используют форму ТОРГ-12 (ОКУД 0330212).

Какие сведения содержит товарная накладная

В основном накладная применяется в оптовой торговле, когда со склада отгружают несколько упаковок товара и передают поставщику либо сразу покупателю. Но ее могут оформлять и в розничном магазине.

В унифицированной накладной содержатся такие сведения:

- дата составления, номер документа;

- даты загрузки транспорта поставщика и отгрузки покупателю;

- кто продавец, грузоотправитель, грузополучатель, покупатель;

- все, что касается передаваемого товара — наименование, количество, вес, цена;

- реквизиты договора, на основании которого передают товар,

- подписи сторон.

При необходимости в ТОРГ-12 добавляют иные сведения.

Как оформить товарную накладную

Необязательно заполнять все поля, можно писать только нужную информацию. Но учтите: чтобы накладная была первичным учетным документом, в ней обязательно должно быть указано:

- название документа;

- дата его составления;

- наименование поставщика;

- факт хозяйственной жизни — отпуск груза, принятие груза;

- величина измерения факта хозяйственной жизни — вес, количество, сумма;

- должность лица, совершившего сделку, операцию и ответственного за ее оформление, либо должность лица, ответственного за оформление свершившегося события, его подпись.

В документе ставят несколько подписей и печатей.

Со стороны продавца ее подписывают главный бухгалтер, работник, разрешивший отпуск груза, например тот же главбух, и сотрудник, который произвел отпуск груза, например складской работник.

Со стороны покупателя подписи проставляют представители покупателя и грузополучателя. Это может быть один и тот же человек, например, товаровед, бухгалтер, старший продавец.

В этой же части накладной пишут реквизиты доверенности, на основании которой представитель покупателя принимает товар.

Cколько экземпляров товарной накладной оформлять

Товарную накладную составляют в двух экземплярах.

Один экземпляр остается у поставщика и является основанием для списания товарно-материальных ценностей.

Второй экземпляр товарной накладной передают покупателю, он является основанием для оприходования полученных ценностей.

Сроки хранения документа

Как хранить товарные накладные в законе нигде не сказано. Обычно накладные хранят в отдельной папке, и через 5 лет их уничтожают.

Особенно важно хранить документ на спецрежиме УСН «Доходы минус расходы». Накладная подтверждает расходы на покупку товаров и пригодится на случай налоговой проверки.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Электронная накладная ТОРГ-12

Электронную накладную составляют в том же порядке, что и бумажную. В этом случае ее нужно подписывать электронной подписью. Например, при помощи Диадока.

Бланк накладной ТОРГ-12

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как заполнить товарную накладную ИП

Товарная накладная применяется в процессе оформления факта продажи и постановки на учет товарно-материальных ценностей. Как заполнить товарную накладную ИП, сколько экземпляров необходимо иметь и для чего, мы расскажем в этой статье.

Заполняем без ошибок

Когда на предприятии осуществляется налоговая проверка по НДС, инспекторы часто требуют подтвердить факт передачи или покупки товарно-материальных средств соответствующей накладной. Необходимо, чтобы данный документ хранился на предприятии и был правильно заполнен компетентным сотрудником, иначе в его подлинности можно будет усомниться.

Для снижения НДС за счет расходов на транспортировку ценностей требуется товарно-транспортная накладная. Для этой цели существует установленная форма ТТН №1-Т. Скачать бланк нужной формы можно здесь. Этот документ необходимо оформить в четырех экземплярах: 2 штуки – для грузополучателя и грузоотправителя, а также 2 экземпляра для самой транспортной компании.

Товарная накладная ИП без НДС должна быть оформлена минимум в двух экземплярах при прямой передаче ценностей одного предприятия другому. Один экземпляр остается в компании, которая непосредственно сдает товарно-материальные ценности. Этот документ служит основанием списания проданных или перемещенных ценностей. В свою очередь, второй экземпляр необходимо передать компании, приобретающей ценности. Данная накладная станет основанием для оприходования полученных ценностей.

По образцу можно легко заполнить форму ТТН для ИП без НДС. Очень важно избежать ошибок при заполнении формы, поэтому нужно тщательно проверять, чтобы все сведения были достоверными и подтверждались другой документацией. В случае если ТТН либо сопутствующие документы будут содержать некорректные данные, то в освобождении от НДС будет отказано.

Товарная накладная ТОРГ-12

Форма товарной накладной ТОРГ-12 сегодня используется чаще всего, потому что у нее единый стандарт и она проста в заполнении для покупателей, продавцов и для налоговых органов. Эта форма утверждена Постановлением Госкомстата РФ № 132. Она необходима при реализации ценностей предприятия и может быть оформлена в бумажном виде либо в электронном варианте при наличии электронной подписи. Накладные должны храниться на предприятии не менее 5 лет.

В накладной надо указать:

- Порядковый номер.

- Дату заполнения документа.

- Юридическое наименование получателя и отправителя.

- Реквизиты грузополучателя либо отправителя.

- Основание реализации товара (счет-фактура или договор).

- Перечень товаров с количеством и суммой.

- Ф.И.О. уполномоченных лиц, разрешивших реализацию товаров, их подписи.

- Печати контрагентов.

Накладная ТОРГ-12 составляется обязательно в 2-х экземплярах для обоих партнеров (контрагентов). Обязательно завизировать документ должен главный бухгалтер, собственник предприятия или уполномоченное лицо.

Инструкция по заполнению накладной

- Накладная на товарно-материальные ценности заполняется в день отгрузки ценностей, сроки, указанные в этом документе, должны быть реальными.

- Если компания является плательщиком НДС, ей обязательно следует проверить точность сведений о грузоотправителе, а также соответствие отпускаемых единиц товара.

- В графе об отправителе и получателе груза надо указать наименование и реквизиты обеих сторон.

- В накладной должна быть таблица, где указана информация об отгружаемых товарах и их стоимости, а также их точное количество, вид этикетки/упаковки, масса и сумма (как с НДС, так и без налога).

- В накладной нужно прописать дополнительные сведения о товаре, если они имеются (сертификаты, паспорта на продукцию).

Пример заполнения накладной ТОРГ-12

В соответствии с соглашением на поставку товара № 85 от 05.02.17, ООО «Эдельвейс» (555111, г. Краснодар, ул. Набережная, д. 80) поставляет товар ООО «Идеал» (666222, г. Ростов-на-Дону, ул. Первая, д. 2) следующую партию товара:

Шоколадные конфеты «Империя» (номер 1518), должно быть отгружено 15 коробок по 4 кг каждая. Стоимость 1 кг – 210 рублей.

Отгружаются конфеты с оптового кондитерского склада, который расположен по адресу: 555111, г. Краснодар, ул. Набережная, д. 80. Забирает продукцию водитель ООО «Идеал» после предоставления доверенности № 5 от 01.02.2017.

Далее необходимо заполнить табличную часть:

- Описываем вид упаковки – коробка.

- Количество в одном ящике – 4 кг.

- Количество ящиков – 15.

- Масса нетто – 60 кг (4 кг х 15 коробок).

- Масса брутто – 61 (вес коробки не более 1 кг).

В конце указываем цену, а далее прописываем общую сумму с НДС и без него прописью. В нашем случае они равны. Далее в графе «НДС, % и ставка» отмечаем: «без НДС», а в столбце, где надо указать сумму, – 0. Далее подводим итоги общих сумм, количества мест (коробок) и общую массу всего груза. Образец заполнения накладной Торг-12 можно найти здесь. Торг-12 является обязательным документом при отправке грузов как ИП, так и юридических лиц, которые обязаны отсчитываться за доходы и расходы предприятия перед налоговыми органами.

Товарная накладная

Товарная накладная — первичный бухгалтерский документ, применяемый для оформления перехода права собственности (путем продажи, отпуска) на товар или другие материальные ценности от продавца к покупателю.

В накладной указывается наименование (вид) товара, его цена, количество и общая стоимость, а также сумма НДС.

Кроме того, товарная накладная должна содержать реквизиты передающей и принимающей сторон, собственноручные подписи уполномоченных лиц, печать организации.

Форма товарной накладной

В силу норм Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» все факты хозяйственной деятельности организации подлежат оформлению первичными учетными документами, утверждаемыми руководителем организации по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

При этом организация может использовать как самостоятельно разработанные документы, так и унифицированные формы первичной документации, содержащиеся в специальных альбомах и утверждаемые Госкомстатом России.

Так, Постановлением Госкомстата России от 25.12.1998 N 132 утвержден Альбом унифицированных форм первичной учетной документации по учету торговых операций, среди которых — товарная накладная (форма N ТОРГ-12), применяемая для оформления продажи товарно-материальных ценностей сторонней организации.

Поэтому на практике организации для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяют товарную накладную по форме ТОРГ-12.

Товарную накладную можно сформировать и хранить как в бумажном виде, так и в электронном.

Оформление товарной накладной

Составление товарной накладной

Товарная накладная составляется в двух экземплярах, один из которых остается у организации-поставщика и является основанием для списания товарно-материальных ценностей.

Второй экземпляр товарной накладной передается покупателю (грузополучателю) и является основанием для оприходования этих ценностей и вычета по НДС.

Подписание товарной накладной

Первичные документы подписываются руководителем и главным бухгалтером или уполномоченными на то лицами.

Перечень лиц, уполномоченных подписывать первичные документы, утверждаются руководителем по согласованию с главным бухгалтером. Таким образом, руководитель может передать право подписывать товарную накладную и оформляет это право доверенностью или приказом.

При этом в ТОРГ-12 может быть проставлено 5 подписей:

три со стороны продавца: (руководитель, бухгалтер, ответственный за отгрузку). В некоторых крупных организациях подпись в товарной накладной при отгрузке ставит один человек. Обычно это некий «оператор», который на основании информации, полученной от бухгалтерии и склада, формирует документ и подписывает своей подписью. Такой порядок работы должен быть закреплен либо в приказе, либо в доверенности, либо в должностных инструкциях «оператора»;

одна со стороны покупателя (ответственный за прием товара) — в строке «Груз получил грузополучатель». В этой строке должна стоять подпись официально уполномоченного представителя покупателя — это может быть лицо по доверенности или по Уставу. Поэтому расписаться должен либо руководитель организации-грузополучателя (покупателя), либо уполномоченное на то лицо по доверенности на право подписи первичных документов.

еще одна подпись — в строке «Груз принял» — ставится любым материально-ответственным лицом, фактически принимающим груз (в той же строке заполняются данные о доверенности за перевозку ТМЦ). Это может быть как перевозчик сторонней организации-транспортировщика, так и представитель организации-покупателя. Руководитель предприятия может принять товар без доверенности — в таком случае он расписывается в строке «Груз принял» и не заполняет строки по указанию реквизитов доверенности.

При этом, в обеих строках «Груз получил грузополучатель» и «Груз принял» может расписаться одно и то же лицо (если у него есть и доверенность на ТМЦ, и право подписи первичных документов). В этом случае подпись ставится только в строке «Груз получил».

Заполнение товарной накладной

В графе «Грузоотправитель» должно быть указано в соответствии с учредительными документами полное или сокращенное наименование грузоотправителя, юридический адрес (можно вместе с фактическим), телефон и банковские реквизиты (р./сч и БИК обязательно!).

В случае, когда отгрузка товара осуществляется не поставщиком, а его структурным подразделением, то необходимо указывать в графе «Структурное подразделение» его адрес местонахождения.

Графы «по ОКПО» и «Вид деятельности по ОКДП» указывается для организации, которая составляет товарную накладную, то есть для продавца ТМЦ.

В графе бланка товарной накладной «Грузополучатель» указывается в соответствии с учредительными документами его полное или сокращенное наименование, почтовый адрес, телефон и банковские реквизиты (р./сч. И БИК обязательно!).

Графа «по ОКПО», напротив «Грузополучатель», должна быть обязательно заполнена.

В графах бланка товарной накладной «Поставщик» и «Плательщик» чаще всего указывается аналогичная информация, что и в графах «Грузоотправитель» и «Грузополучатель» соответственно.

Но бывает, что поставщик и грузоотправитель (плательщик и грузополучатель)- разные организации. Тогда в данных графах указывается в соответствии с учредительными документами полное или сокращенное наименование организации, юридический адрес, номер телефона и банковские реквизиты.

В графе бланка товарной накладной «Основание» должны быть указаны номер и дата договора.

Если организация-поставщик доставку товара осуществляет не самостоятельно, а, привлекая перевозчика (грузоотправителя), то заполняется графа «Транспортная накладная» (номер и дата транспортной накладной).

Перед сводной таблицей бланка товарной накладной в графах «Номер документа» и «Дата составления» указывается порядковый номер накладной и дата его составления соответственно.

Налоговая инспекция настаивает, чтобы дата составления совпадала с датой отгрузки ТМЦ.

При заполнении сводной таблицы следует учитывать следующие моменты:

Данные в сводной таблице формы ТОРГ-12 должны соответствовать данным из бланка счета-фактуры.

в столбце 5 бланка товарной накладной указывается код единицы измерения;

в столбце 6 бланка товарной накладной указывается вид тары (сокращенно), в которой перевозится товар (к примеру: ящики, коробки и пр.). Если перевозят неупакованный груз, то прописывается в соответствующей строке «н/у»;

в столбце 9 бланка товарной накладной указывается масса каждого товара с учетом массы тары. Необходимо прописывать единицы массы (кг., т. и пр.).

В графе бланка товарной накладной после слов «Товарная накладная имеет приложение на» указывается прописью число листов приложений к данной форме.

В графе после слов «и содержит» прописью указывается число порядковых номеров столбца 1 сводной таблицы.

Далее прописью указываются:

в графе «Всего мест» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 8 сводной таблицы;

в графе «Масса груза (нетто, кг.)» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 10 сводной таблицы;

в графе «Масса груза (брутто, кг.)» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 9 сводной таблицы;

в графе «Всего отпущено на сумму» бланка товарной накладной число в пересечении строки «Всего по накладной» и столбца 15 сводной таблицы, копейки прописываются цифрами;

Со стороны поставщика товарная накладная должна быть подписана всеми, кто разрешил и произвел отпуск груза, а также главным бухгалтером, и заверена печатью.

Даты со стороны продавца и плательщика должны совпадать с датой составления накладной.

Электронная форма торговой накладной

Форма и порядок составления электронной накладной ничем не отличаются от формы и порядка составления ее бумажного аналога, за исключением того, что электронный документ составляется в одном экземпляре, который состоит из двух файлов.

Один из них формируется на стороне продавца, а второй при пересылке документа — на стороне покупателя.

Для подписания электронных накладных вместо собственноручной подписи использоваться электронная подпись (ЭП), причем электронная товарная накладная подписывается одной электронной подписью со стороны продавца, и одной — со стороны покупателя. Итого две подписи.

При этом в строках «Отпуск разрешил», «Главный (старший) бухгалтер», «Отпуск груза произвел», «Груз принял» и «Груз получил грузополучатель» указываются ФИО и должности соответствующих лиц, а в строке «По доверенности №» — информация о доверенности уполномоченного лица.

Объединение счета-фактуры и товарной накладной в один документ

Счет-фактуру и товарную накладную (ТОРГ-12) допускается объединять в один документ.

Варианты объединения счета-фактуры и товарной накладной в один документ

Для того, чтобы вместо счета-фактуры и товарной накладной составлять один документ, существует два варианта действий:

Вариант 1. Использовать рекомендованную ФНС форму универсального передаточного документа (УПД). При этом в поле «Статус» УПД надо указывать «1».

Вариант 2. Самостоятельно разработать форму объединенного документа. Для этого следует:

1) дополнить форму счета-фактуры следующими реквизитами (ч. 2 ст. 9 Закона N 402-ФЗ, п. 9 Правил заполнения счета-фактуры)):

описанием хозяйственной операции — отпуска товаров (например, «товар отпустил» или «отпуск груза произвел»);

наименованием должности представителя вашей компании, отпустившего товары, с его подписью, фамилией и инициалами;

описанием хозяйственной операции — приемки товаров (например, «товары принял» или «груз получил»);

наименованием должности представителя компании — покупателя или грузополучателя, с его подписью, фамилией и инициалами;

2) приказом руководителя организации утвердить такую дополненную форму счета-фактуры, как первичный документ, в качестве приложения к бухгалтерской учетной политике.

При этом исключать какие-либо реквизиты счета-фактуры из объединенного документа нельзя.

Порядок выставления и регистрации объединенного документа

Дополненный счет-фактуру или УПД надо составлять:

при отгрузке, а не в течение пяти календарных дней со дня отгрузки;

в двух экземплярах, один из которых передается покупателю, а второй регистрируется в книге продаж — так же, как обычный счет-фактура.

Дополненный счет-фактура или УПД в целях исчисления НДС, налога на прибыль, а также бухгалтерского учета будут документами, подтверждающими отгрузку.

Порядок действий с объединенным документом у покупателя

На основании дополненного счета-фактуры или УПД покупатель может:

принять товары к бухгалтерскому учету;

принять к вычету НДС, так же как по обычному счету-фактуре;

учесть стоимость товаров в налоговых расходах.

Учет товарных накладных и хранение

Законодательно не закреплено никаких правил учета товарных накладных.

Поэтому организация вправе сама утвердить правила передачи и хранения документов.

На практике, обычно на складе составляется товарный отчет (первичный документ, на основании которого в учете отражаются данные о реализации товаров и их себестоимости), к которому в хронологическом порядке прикладываются товарные накладные.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.