Счет-фактура с факсимиле: вычет НДС невозможен

Счет-фактуру, который вы оформите с использованием факсимильной подписи, признают составленным с нарушением. Поэтому, по такому счету-фактуре вы не сможете принять НДС к вычету. Такова позиция, как судов, так и чиновников Минфина.

Использование факсимиле: когда допустимо

Факсимиле представляет собой клише, то есть точное воспроизведение рукописи, документа, подписи средствами фотографии и печати.

При совершении сделок использование факсимильного воспроизведения подписи с помощью средств механического или иного копирования допускается в случаях и в порядке, которые предусмотрены законом, иными правовыми актами или соглашением сторон. Такое правило установлено пунктом 2 статьи 160 Гражданского кодекса.

То есть гражданское законодательство в целом не запрещает использование факсимиле подписи.

При этом, учитывая, что данный порядок не установлен действующим законодательством, использование факсимиле допускается только при взаимном соглашении сторон.

Однако, если вы составляете первичный документ, который нужен вам, чтобы признать расходы или принять НДС к вычету, то избегайте использования факсимильной подписи.

Счет-фактура с факсимиле: в вычете по НДС откажут

По общему правилу счет-фактуру подписывают руководитель и главный бухгалтер организации или лица, уполномоченные на то распорядительными документами либо доверенностью организации (п. 6 ст. 169 Налогового кодекса).

Не содержит подобной нормы и Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», в силу которого документы бухгалтерского учета должны содержать личные подписи соответствующих лиц.

В связи с чем, отступление от установленных правил повлечет признание документа составленным с нарушениями.

К таким нарушениям в оформлении счета-фактуры относят использование факсимильной подписи.

Следовательно, подписание счетов-фактур посредством факсимиле не подтверждает соблюдения требования законодательства об обязательности их подписания управомоченными лицами.

Поэтому отказ в применении вычетов по таким счетам-фактурам правомерен.

К такому выводу пришел Арбитражный суд Северо-Западного округа от 18.03.2021 № Ф07-891/2021.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Выбор читателей

Непривитым больничный не оплачивается, по мнению Роструда

13 890 рублей – новый МРОТ 2022 для расчета зарплаты

Готовимся к новому порядку работы с «первичкой» в 2022 году

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как работать с документами: договоры, счета, акты, накладные

Первичный документ подтверждает разные события в бизнесе: продажу или покупку товаров, оказание услуг клиентам, выдачу зарплаты сотрудникам и другие.

В зависимости от события, перечень документов для оформления различается. Рассмотрим распространённую ситуацию — сделка при продаже товаров и оказании услуг. Так принято, что документы готовит поставщик или исполнитель.

В видеоформате мы рассказываем про оформление сделок в курсе молодого ИП. В курсе 11 бесплатных уроков, тесты и практика, кроме документов он поможет разобраться с налогами, применением онлайн-касс, выбором банка и проверками.

Документы для сделки с клиентом:

- Договор — это начало сделки. В нём вы с клиентом определяете условия сотрудничества: что, за какую цену и в какие сроки вы делаете. Если клиент постоянный, можно составить один договор на несколько сделок.

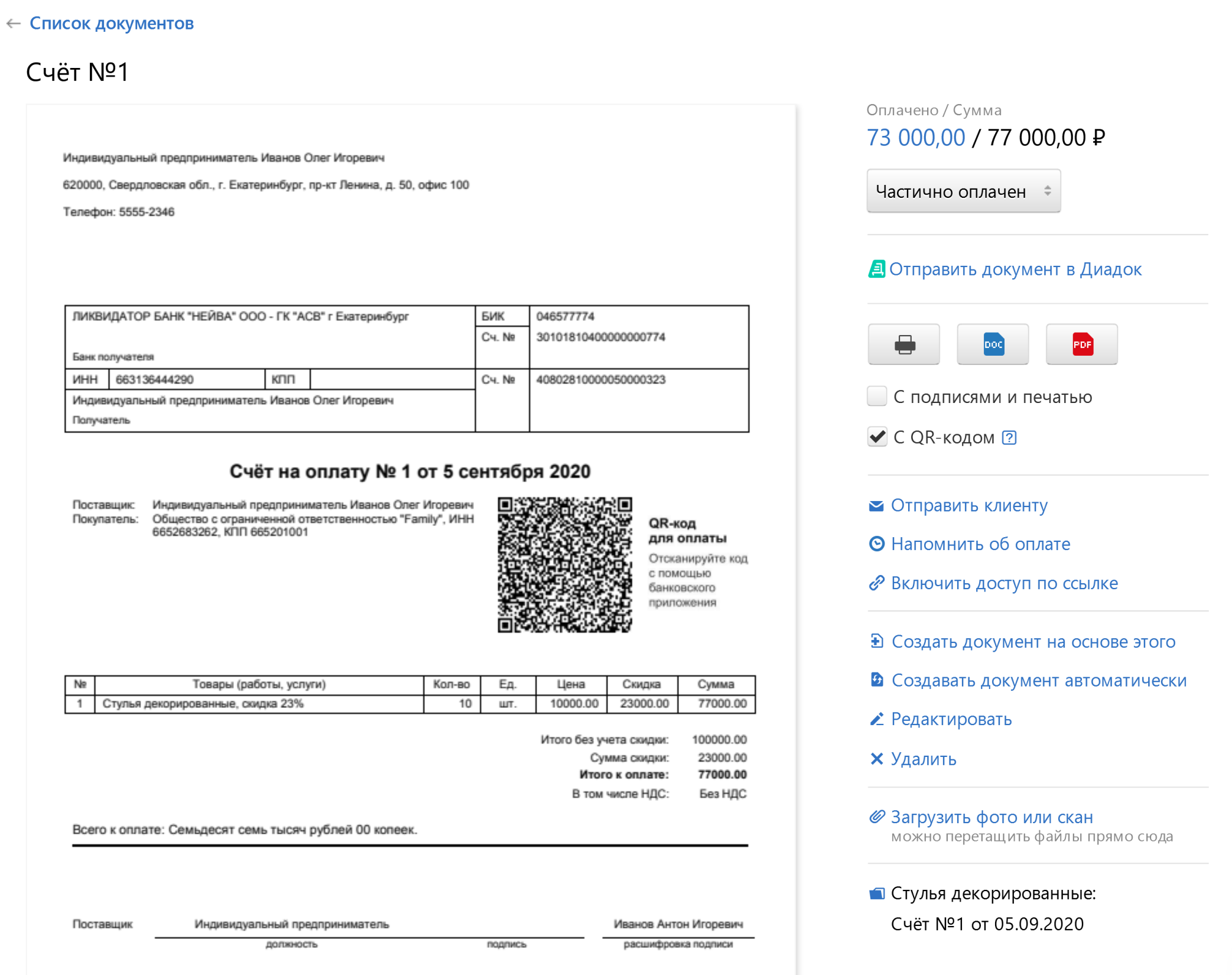

- Счёт содержит сумму к оплате, список товаров и услуг и банковские реквизиты продавца. Это н еобязательный документ, но его обычно используют для удобства.

- Кассовый, товарный чек или бланк строгой отчётности подтверждают оплату. Выдавайте их клиенту, который платит наличными или картой. При оплате банковским переводом оплату подтверждает платёжное поручение.

- Накладная — документ, который поставщик выдаёт покупателю при отгрузке товаров.

- Акт оказания услуг иливыполненных работ — документ, который заказчик и исполнитель подписывают по результатам оказания услуг или выполнения работ.

- Счёт-фактура — обычно выдают ИП и ООО на общей системе налогообложения, потому что они работают с НДС. В редких случаях счета-фактуры выставляют на УСН и патенте — об этом читайте подробнее в статье.

- УПД заменяет акт/накладную + счёт-фактуру.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Договор

Описывает права и обязанности сторон сделки. Обычно в договоре бывают такие разделы:

- Предмет договора: какой результат сделки.

- Сумма договора и порядок расчёта: когда и сколько платить.

- Права и обязанности сторон: как происходит работа.

- Ответственность сторон: что будет, если вы или партнёр нарушите сроки.

- Порядок изменения и расторжения договора: как расторгнуть договор или принять к нему дополнительные соглашения.

- Реквизиты сторон: какие у вас и партнёра расчётные счета, ИНН, ОГРН и адреса.

Договор обычно оформляется в 2-х экземплярах и содержит подписи каждой стороны.

Если вы используете с клиентами стандартную форму договора и заменяете нужные реквизиты в ворде или экселе, пользуйтесь шаблонами в Эльбе . Загрузите свой шаблон договора, и Эльба автоматически подставит реквизиты контрагента из справочника.

.png) Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Для некоторых сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключённым уже с момента выдачи покупателю кассового, товарного чека или другого документа, который подтверждает факт оплаты. Это не значит, что при розничной купле-продаже нельзя заключить договор в письменной форме — законодательство этого не запрещает.

Шаблоны распространённых договоров:

Необязательный документ, в котором продавец указывает цену, количество товара и реквизиты для перечисления оплаты.

Вы можете сами придумать форму счёта на оплату или найти в интернете готовую. Счёт может заменить договор, если включить в него все существенные условия сделки.

В Эльбе есть готовый шаблон счёта. Выберите контрагента, укажите товары или услуги, их количество, и документ готов. По желанию добавьте подпись, печать и QR-код.

QR-код поможет клиентам сделать оплату удобной и быстрой. Главное не забыть выдать кассовый чек, об этом расскажем дальше.

Платёжные документы

Подтверждает оплату товаров или услуг. Это может быть платёжное поручение, платёжное требование или кассовый чек.

Кассовый чек выдают при помощи онлайн-кассы. Её обязаны применять все, кто принимает оплату наличными и банковскими картами. Исключения перечислены в пункте 2 статьи 2 закона 54-ФЗ. Все чеки передают в налоговую через оператора фискальных данных (ОФД). Контур.ОФД моментально отправляет данные в ФНС, а вся информация о чеках и кассах доступна в личном кабинете сервиса.

Отсрочек по применению онлайн-касс больше нет, но есть исключения для некоторых видов деятельности, а на патенте кассой должны пользоваться только некоторые предприниматели — полный список исключений смотрите в статье.

Платёжное поручение остаётся у предпринимателя, когда он переводит деньги через интернет-банк. Этот документ подтверждает перечисление денежных средств по определённым реквизитам.

Товарный чек — необязательный документ, который выдают по просьбе покупателя. Покупателю документ нужен, чтобы подтвердить, что он не только потратил определённую сумму денег, но и купил определённые товары — например, по поручению руководителя. Форма товарного чека не установлена, поэтому можно разработать свою с обязательными реквизитами: наименование документа, номер, дата, название ООО или ФИО ИП, ИНН, товары и услуги, сумма оплаты и подпись с расшифровкой и должностью.

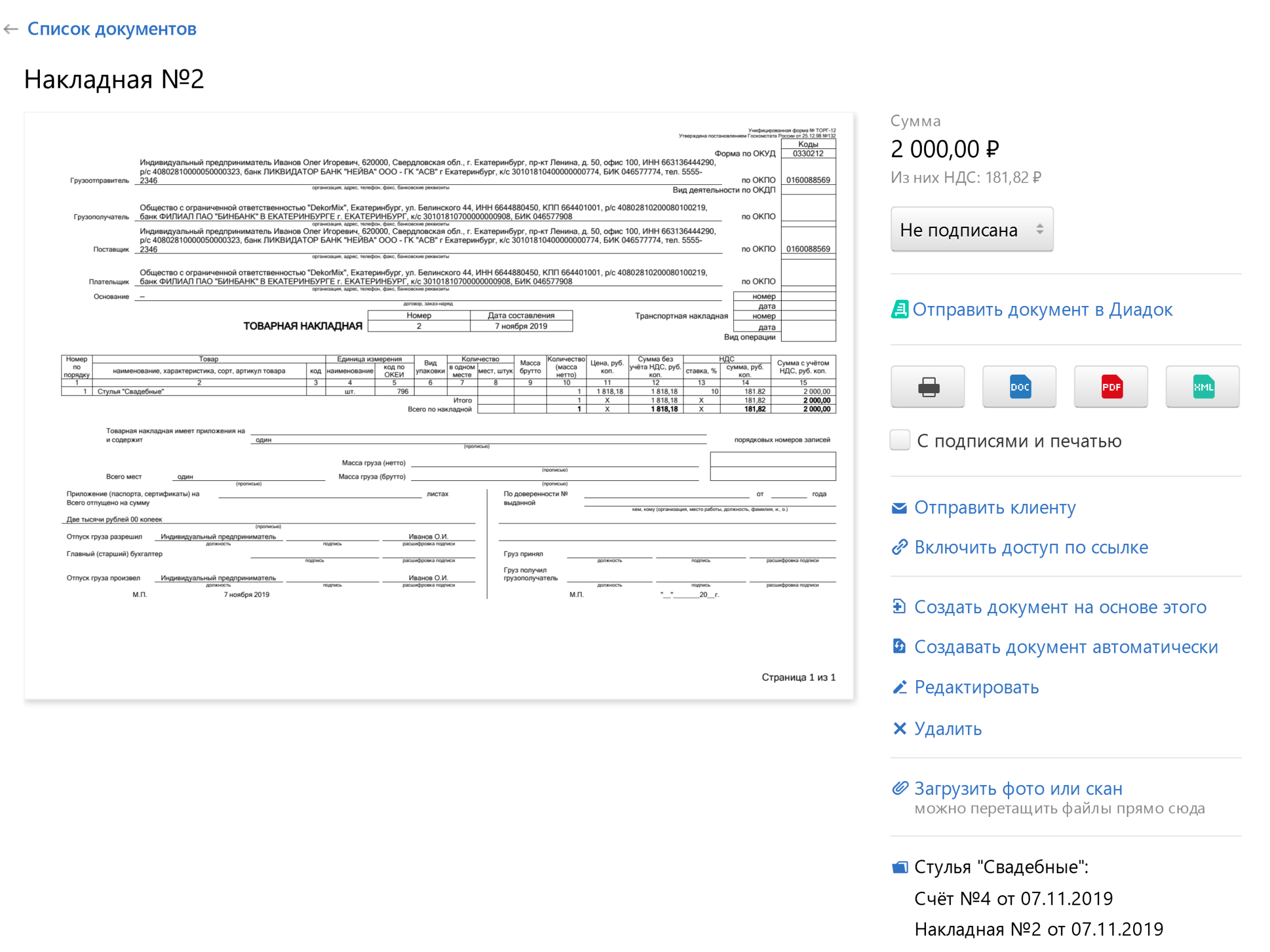

Товарная накладная (N ТОРГ-12)

Оформляет продажу товаров другому ИП или ООО. Для работы с физлицами обычно не используется.

Накладная оформляется в двух экземплярах: первый остаётся у поставщика и фиксирует отгрузку товаров, а второй передаётся покупателю и нужен ему для приёмки товаров.

Обычно накладную оформляют по стандартной форме ТОРГ-12. Но вы можете использовать свой шаблон.

В Эльбе можно создать накладную на основе выставленного счёта.

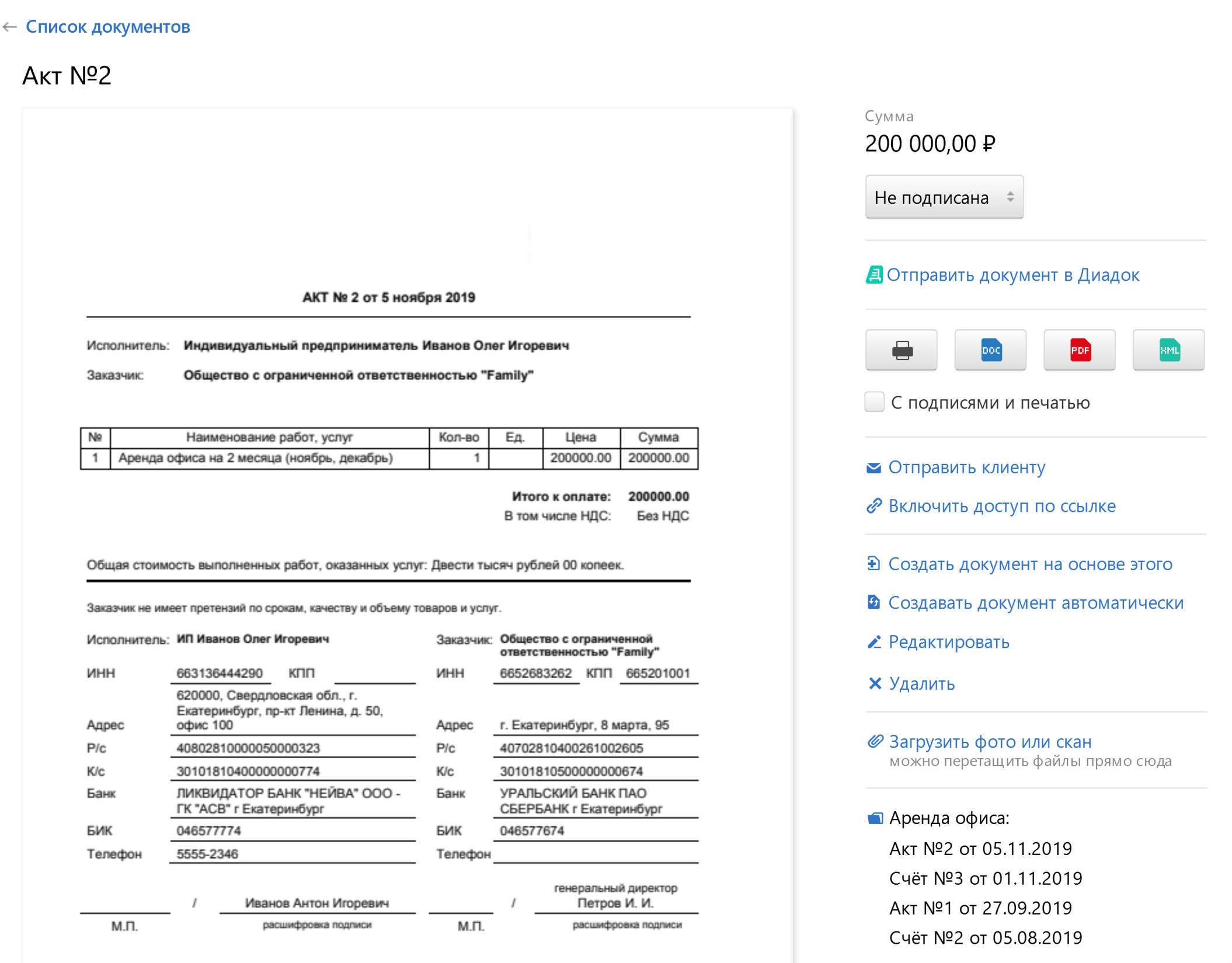

Акт об оказании услуг

Подписывают исполнитель и заказчик. Акт подтверждает, что услуги оказаны или работы выполнены, а у заказчика нет претензий по их качеству.

Составьте акт в Эльбе: достаточно выбрать контрагента и указать услугу, а потом отправить готовый документ контрагенту с подписью и печатью.

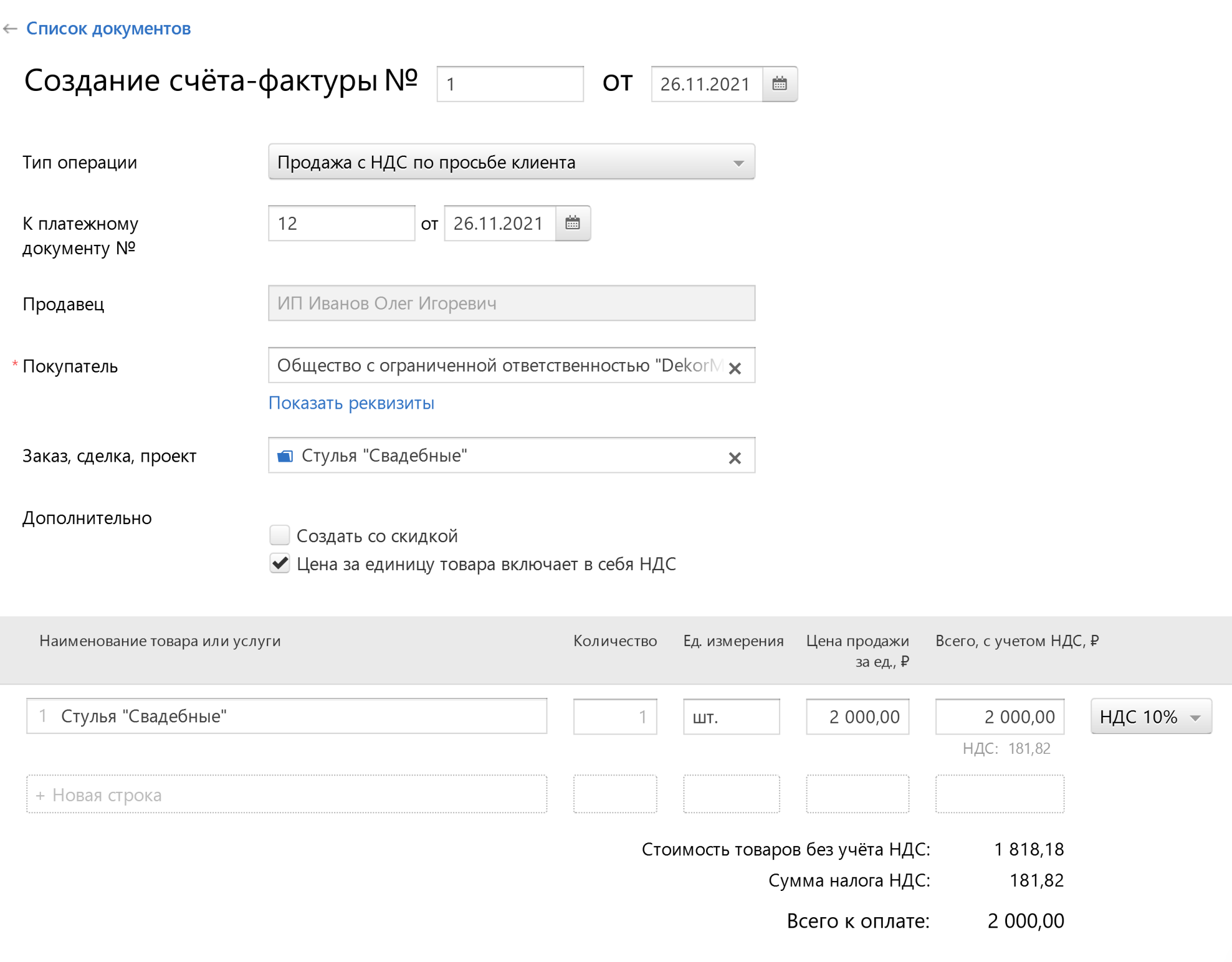

Счёт-фактура

Этот документ обязаны выставлять только организации и предприниматели, которые являются плательщиками НДС — в основном те, кто работает на общей системе налогообложения.

Организации и ИП на УСН и патенте обычно не платят НДС и поэтому выставлять счета-фактуры не обязаны. Есть несколько исключений, о которых мы рассказали в отдельной статье.

Счёт-фактура оформляется в двух экземплярах и подписывается поставщиком товара или услуги. Один экземпляр передаётся покупателю, другой остаётся у продавца. Счёт-фактуру нужно выставить не позднее чем через 5 дней после отгрузки товара или оказания услуг.

Счёт-фактура — это основание для того, чтобы принять НДС к вычету, поэтому все организации относятся к нему с особым трепетом.

Чтобы не изучать форму и правила выставления счёта-фактуры, воспользуйтесь Эльбой.

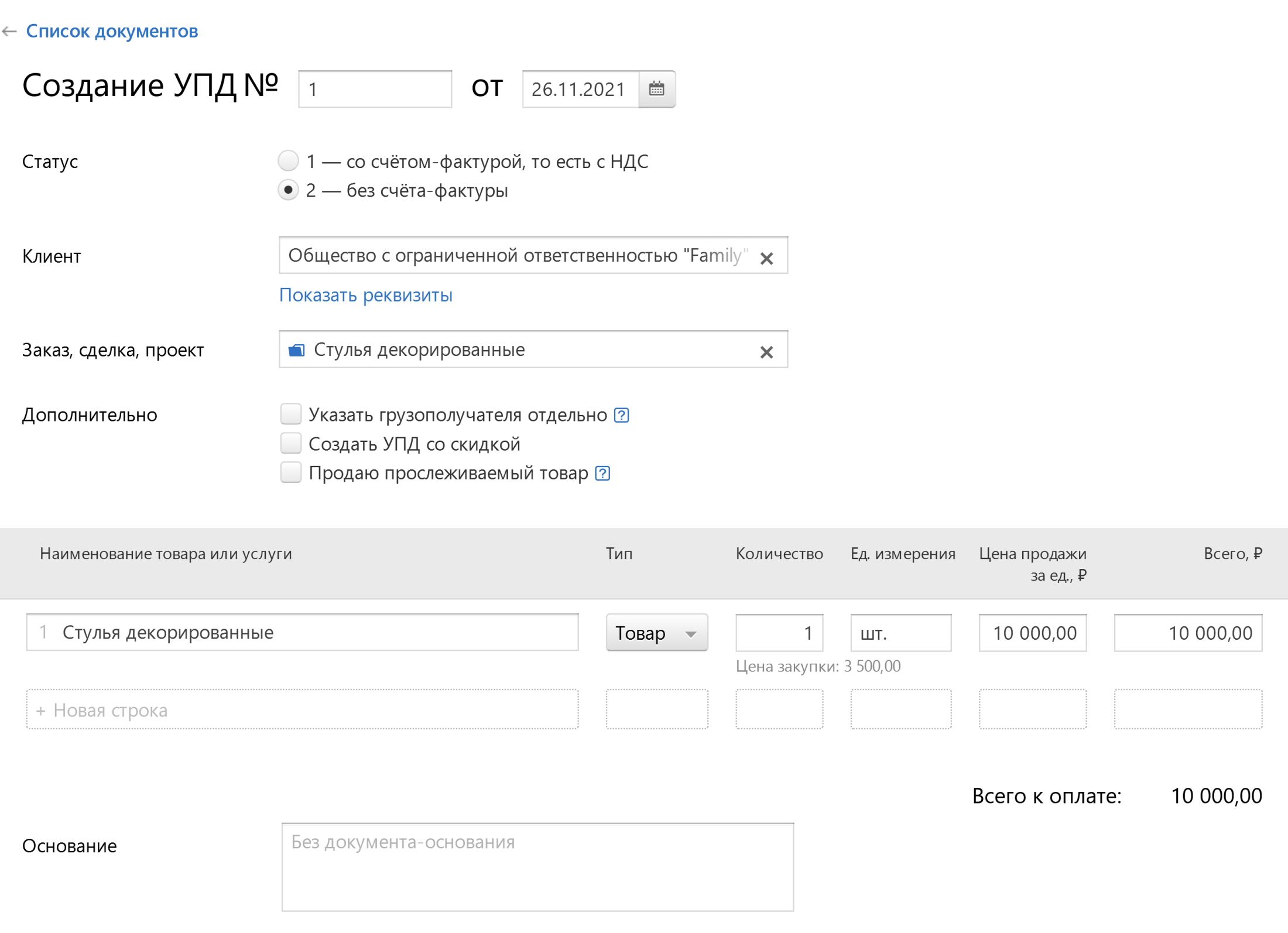

Универсальный передаточный документ (УПД)

Объединяет в себе два документа: акт (накладную) и счёт-фактуру.

Документ можно выставить как со счётом-фактурой, так и без. Во втором случае — это всё равно что обычный акт или накладная, только в формате УПД. А ещё есть вариант выставить УПД со счёт-фактурой, но без НДС.

На основании УПД покупатель сможет признать расходы, а также принять к вычету входящий НДС (если применяет общую систему налогообложения).

Статья актуальна на 26.11.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Что такое факсимиле

Что такое факсимильная подпись, кому и зачем она нужна, когда можно, а когда нельзя ей пользоваться – расскажем об этом подробнее в статье.

- Факсимиле – что это

- Как правильно использовать факсимиле

- Где можно использовать факсимиле

- Какие документы нельзя подписывать факсимиле

Факсимиле – что это

Это воспроизведение личной подписи на печати-клише для заверения документов без личного участия руководителя, который несет ответственность за делопроизводство в компании.

Клише может быть и в электронном виде: подпись сканируют и вставляют скан в электронный документ.

Обычно штамп с подписью используют, чтобы ускорить документооборот в компании и упростить работу, например, бухгалтеру, который работает с огромным количеством документов каждый день.

Как правильно использовать факсимиле

Если вы хотите использовать факсимиле, то предварительно с каждым контрагентом надо заключить соглашение об использовании штампа в качестве аналога собственноручной подписи должностного лица.

Значит, обе стороны согласились с тем, что клише приравнивается к личной подписи и, соответственно, имеет ту же юридическую силу, что и эта подпись.

Соглашение об использовании факсимиле – обязательный документ. Если по условиям договора, подписанного штампом, возникнет спор с контрагентом, и дело дойдет до суда – такой документ без предварительно заключенного соглашения может быть признан недействительным.

Подобное соглашение составляется на конкретный договор или на все документы, которые заключаются с контрагентом. Но с каждой стороной заключается индивидуальное соглашение.

Также в соглашении можно установить процедуру использования факсимиле. Например, для подписи штамп использует только один участник договора.

Минимальная информация для соглашения об использовании факсимильной подписи:

- назвать субъекты договора и ФИО лиц, которые представляют названные субъекты,

- прописать основание, по которому действует каждый субъект;

- прописать, о чем договариваются участники соглашения (например, о возможности или допустимости использования факсимильной подписи представителем одного или обоих участников при подписании определенных документов – и перечислить список документов, на которых можно поставить штамп).

Принципиально важно, чтобы такое соглашение было засвидетельствовано собственноручной подписью представителей, поскольку в данном случае только личная подпись будет служить подтверждением, что согласие действительно достигнуто.

Другой вариант заверения согласия на использование клише – прописать пункт о допустимости использования факсимильной подписи в самом договоре. Такой документ тоже должен быть подписан представителями обеих сторон собственноручно.

Однако даже при заключенном соглашении факсимильную подпись можно ставить далеко не на все документы.

Где можно использовать факсимиле

На каких документах можно ставить штамп:

- договоры и дополнительные соглашения, если есть письменное и заверенное собственноручной подписью согласие обеих сторон на использование клише одной или двумя сторонами;

- наградные документы (почетные грамоты, листы о награждении);

- служебные удостоверения;

- полисы (медицинские и страховые);

- письма (уведомления, извещения, приглашения и проч.).

Какие документы нельзя подписывать факсимиле

Штампом нельзя заверять бухгалтерские финансовые документы.

Например, в декларации для налоговой службы, счет-фактуре, платежной накладной, кассовой книге, расходном кассовом ордере можно поставить только личную подпись руководителя или бухгалтера.

Все бумаги, которые передаются в государственные органы, может подписывать только руководитель.

Также не получится заверить печатью-клише любую доверенность, трудовые книжки и договоры, приказы. Нельзя использовать ее в нормативно-правовых актах, например, федеральных законах и проч.

Документы, подписанные штампом, не примут и банковские сотрудники. Все образцы подписей, заявления, чеки и другие платежные документы должны быть подписаны ответственным лицом собственноручно.

Факсимиле под строжайшим запретом

Финансисты по-прежнему считают, что если контрагент заверил первичные документы и счета-фактуры факсимильной подписью, то организация не сможет учесть расходы при расчете налога на прибыль и принять к вычету входной НДС. Это подтверждает письмо Минфина России от 08.12.2017 № 03-03-06/1/81951.

Компания заключила договор с другой организацией. Контрагент предложил при оформлении сделки использовать факсимиле. Фирма решила подстраховать себя от возможных негативных налоговых последствий и поинтересовалась в Минфине России, допускается ли заверять документы такой подписью.

Данный вопрос у компании возник неслучайно. Дело в том, что п. 2 ст. 160 ГК РФ допускает при совершении сделок использование факсимильного воспроизведения подписи с помощью средств механического или иного копирования. Это возможно, в частности, когда использование факсимиле предусмотрено договором.

Но как оказалось, компания опасалась не зря. Минфин России сообщил, что при использовании факсимиле расходы по таким документам не будут приняты для целей налогообложения прибыли. Не будет и вычета НДС, если счет-фактура заверен факсимиле. Приведем логику рассуждений финансистов.

Налог на прибыль

Чтобы учесть при расчете налога на прибыль расходы, необходимо выполнить требования ст. 252 НК РФ. Одно из них — расходы должны быть документально подтверждены, то есть оформлены документами, составленными в соответствии с законодательством РФ. Порядок оформления первичных документов установлен в ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». В ней сказано, что первичка должна содержать обязательные реквизиты, в том числе подпись должностного лица, совершившего сделку, с указанием фамилии и инициалов либо иных реквизитов, необходимых для идентификации этого лица.

По мнению финансистов, при использовании факсимильной подписи документы не будут оформлены надлежащим образом. А для целей налогообложения прибыли не учитываются расходы, которые документально не подтверждены.

Аналогичную позицию Минфин России высказывал и ранее (письмо от 13.04.2015 № 03-03-06/20808).

В пункте 6 ст. 169 НК РФ сказано, что счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации. Использование счетов-фактур, подписанных факсимильной подписью, не предусмотрено.

Таким образом, счета-фактуры, заверенные факсимиле, признаются составленными с нарушением установленного порядка. Поэтому они не могут являться основанием для принятия к вычету НДС.

Данной позиции финансисты придерживались и раньше (письма от 27.08.2015 № 03-07-09/49478, от 01.06.2010 № 03-07-09/33).

Стоит ли спорить?

На сегодняшний день арбитражная практика по рассматриваемым вопросам сложилась не в пользу компаний.

Суды соглашаются с налоговиками в том, что расходы, подтвержденные документами с факсимильной подписью, нельзя признать для целей налогообложения прибыли. Такой вывод, в частности, содержится в Определении ВАС РФ от 26.08.2013 № ВАС-10799/13. Что касается вычета НДС по счету-фактуре, заверенному факсимильной подписью, то по этому вопросу суды высказывали различные позиции.

Одни арбитры поддерживали компании и признавали правомерным вычет НДС по такому счету-фактуре. Они указывали, что налоговое и бухгалтерское законодательство не содержат прямого запрета на использование факсимиле. Поэтому проставление на счете-фактуре такой подписи не является основанием для отказа в вычете (см., например, постановление ФАС Поволжского округа от 17.05.2011 по делу № А55-17448/2010 (Определением ВАС РФ от 12.09.2011 № ВАС-12001/11 отказано в передаче данного дела в Президиум ВАС РФ)).

Другие арбитры считали, что компания имеет право на вычет НДС по счету-фактуре с факсимильной подписью, но только если ее использование предусмотрено договором (см., например, постановление ФАС Западно-Сибирского округа от 03.12.2010 по делу № А45-16746/2009). При этом арбитры отмечали, что действующее законодательство не содержит норм, устанавливающих допустимые способы подписания счетов-фактур.

Но были и такие решения, в которых суды вставали на сторону налоговиков (см., например, постановления ФАС Поволжского округа от 23.08.2011 по делу № А12-22764/2010).

Споры закончились после выхода постановления Президиума ВАС РФ от 27.09.2011 № 4134/11. Высшие арбитры указали, что ст. 169 НК РФ не дает компаниям права на использование факсимильной подписи. Следовательно, вычет по такому счету-фактуре неправомерен.

После появления этого постановления нижестоящие суды единодушно отказывают организациям в вычете (см., например, постановления ФАС Московского округа от 07.03.2014 по делу № А40-63139/13-99-194, Центрального округа от 23.01.2013 по делу № А64-5348/2011).

Как использовать факсимильную подпись

Факсимиле можно использовать по соглашению сторон или в соответствии с правилами документооборота внутри компании. Такая подпись не подойдет для документов, которые влекут серьезные финансовые или юридические последствия

Виктор Подгорский

Эксперт по праву

- # Договоры

- # Инструменты для бизнеса

Чтобы ускорить и упростить работу, можно визировать некоторые документы факсимильными подписями. Но использовать их разрешено только в некоторых случаях. В статье разберем, на какие документы можно ставить факсимиле и как это делать.

Что такое факсимиле

Факси́мильная подпись, или факси́миле, — оттиск печати, который воспроизводит подпись человека. Еще есть цифровой вариант факсимиле — картинка с изображением подписи, которую вставляют в электронные документы.

Печать с факсимиле. Источник

Печать с факсимиле. Источник

С помощью факсимиле можно визировать бумаги без участия человека, которому принадлежит подпись. Например, когда нужно быстро и сразу подписать несколько сотен почетных грамот, секретарь может их «проштамповать».

Когда можно использовать факсимиле

В законе нет единого списка документов, для которых можно использовать факсимильную подпись. Есть два варианта, когда документ можно подписать факсимиле:

- Это предусмотрено договором с контрагентом.

- Это предусмотрено внутренним документооборотом.

По договору с контрагентом. Соглашение об использовании факсимильной подписи можно оформить отдельно либо включить такое условие в текст основного договора. В любом случае нужно перечислить документы, для которых разрешено использовать факсимиле. Первичное соглашение нужно заверить собственноручно.

Пример пунктов договора об использовании факсимиле

Пример пунктов договора об использовании факсимиле

Для внутренних документов. Чтобы использовать факсимиле внутри компании, издают распоряжение или приказ руководителя, а также готовят соответствующее положение. В нем перечисляют случаи использования факсимильной подписи и указывают ответственного за ее хранение.

Диплом об окончании Школы редакторов Бюро Горбунова визируют электронными изображениями подписей

Диплом об окончании Школы редакторов Бюро Горбунова визируют электронными изображениями подписей

Перед этим нужно проверить, не запрещает ли закон использование факсимильной подписи на каких-либо из перечисленных документов. Например, по трудовому кодексу нельзя подписывать факсимиле кадровые документы: трудовые договоры и книжки, приказы и распоряжения.

Когда нельзя использовать факсимиле

Компании и ИП не доверяют факсимильным подписям, потому что штамп может изготовить и использовать кто угодно. Большинство деловых бумаг уполномоченные люди должны подписывать лично, а факсимиле используют для документов, которые не влекут серьезных последствий.

Использование факсимильной подписи запрещено:

- для первичных учетных документов: накладных, актов приема-сдачи и так далее;

- платежных и других документов, имеющих финансовые последствия;

- бухгалтерской отчетности, счетов-фактур, налоговых деклараций;

- кадровых документов;

- конкурсной, аукционной, тендерной информации;

- деклараций и сертификатов соответствия товара;

- доверенностей;

- заявлений;

- векселей.

Эти запреты содержатся в соответствующих законах и других нормативных актах, например в Гражданском и Налоговом кодексах, письмах Минфина и Налоговой службы.

Контрагенты неправомерно подписывали счета-фактуры факсимиле, и суд взыскал с компании вычеты по НДС, пени и штраф

Что случилось. Налоговая доначислила ООО «Суворовские конфеты» НДС, пени и штраф за необоснованное возмещение налога по счетам-фактурам, подписанным факсимильными подписями. Общество подало апелляционную жалобу.

Почему налоговая права. 169-я статья налогового кодекса запрещает использование факсимиле на счетах-фактурах, товарных накладных и других документах, имеющих финансовые последствия. Поэтому представители ООО «Суворовские конфеты» лишились возможности произвести налоговый вычет того, что неправильно оформили первичные бухгалтерские документы.

Постановление суда. Апелляция согласилась с налоговой и сослалась на постановление Президиума Высшего Арбитражного Суда, который в 2011 году выразил аналогичную позицию по подобному делу. Суд решил, что инспекция правомерно не приняла к вычету неправильно оформленные документы и доначислила НДС, пени и штраф.

Как изготовить факсимильный штамп

Факсимиле заказывают в организациях, которые делают печати и штампы.

Процесс изготовления штампа обычно занимает не больше суток и состоит из нескольких этапов:

- Сканирование и обработка подписи.

- Выбор оснастки.

- Изготовление клише.

- Сборка штампа.

Сначала заказчик передает исполнителю качественную подпись на бумаге или присылает ее скан по электронной почте. Специалисты обрабатывают изображение в графическом редакторе, чтобы оно было четким и равномерным.

Слева — оригинал подписи, справа — обработанное изображение для факсимиле. Источник

Слева — оригинал подписи, справа — обработанное изображение для факсимиле. Источник

Затем заказчик выбирает автоматическую или ручную оснастку, на которую будут крепить клише с подписью. Использование факсимиле на автоматической оснастке удобнее и позволяет делать более четкие оттиски, но такое устройство обойдется дороже ручного штампа.

Слева — автоматическая оснастка, справа — ручная. Источник 1, источник 2

Слева — автоматическая оснастка, справа — ручная. Источник 1, источник 2

Чтобы сохранить исходный масштаб и выбрать подходящий размер оснастки, при отправке скана нужно указать размеры оригинальной подписи в миллиметрах.

Нужно рассчитать габариты подписи, чтобы выбрать оснастку. Источник

Нужно рассчитать габариты подписи, чтобы выбрать оснастку. Источник

Специалисты делают электронный макет и на его основе изготавливают клише из резины или фотополимера.

Слева — клише печати из резины, справа — из полимера. Источник

Слева — клише печати из резины, справа — из полимера. Источник

Эксперты рекомендуют изготавливать клише из резины, потому что они:

- износоустойчивы, срок службы в 4—5 раз больше, чем у полимерных;

- позволяют добиться высокого разрешения для проработки мелких деталей;

- позволяют использовать штемпельную краску на любой основе: водной, спиртовой или масляной.

На завершающем этапе клише крепят на оснастку, и факсимиле готово. После изготовления его передают ответственному сотруднику заказчика, который будет хранить и использовать штамп.

Как отличить факсимиле от оригинальной подписи

Есть несколько очевидных отличий факсимильной и собственноручной подписей:

- Собственноручные подписи отличаются деталями: каждый раз человек использует разный размер, размах, наклон.

- Факсимильный росчерк не содержит мелких деталей и у него есть утолщения по краям.

- Факсимиле обычно однотонное, оно не содержит пропусков и равномерно по степени нажатия по всей площади.

- Использование факсимиле оставляет на бумаге рельефный след от оснастки в виде прямоугольника, квадрата или круга.

Оттиски от факсимиле — практически идентичные. Источник

Оттиски от факсимиле — практически идентичные. Источник

Самый надежный метод проверить факсимиле в договоре — заказать экспертизу.