Как платить налоги при расчётах в валюте

С зарубежными покупателями и поставщиками расчет чаще всего происходит в иностранной валюте. Для этого обычный расчетный счет не подходит, а используется валютный счет. Сегодня мы расскажем вам о работе с валютными счетами со стороны налогообложения.

Когда вы обращаетесь в банк для открытия валютного счета, банк всегда открывает к нему еще транзитный валютный счет. Таким образом, получается у вас есть два валютных счета — транзитный и текущий. Изначально вся выручка в иностранной валюте будет поступать на транзитный счет, он предназначен для проведения банком валютного контроля. После чего, с транзитного счета доход переводится на текущий валютный счет или валюта продается.

Выручку в иностранной валюте нужно учитывать в налоге УСН на дату поступления на транзитный валютный счет

По Налоговому Кодексу доходы нужно включить в налог на день поступления денег на счет в банке или в кассу, или на день погашения задолженности клиентом другим способом. Поэтому доходы в иностранной валюте вам необходимо учесть при расчете налога сразу же на дату поступления на транзитный счет, куда изначально поступает ваша выручка в валюте.

Не смотря на то, что выручка в инвалюте, её нужно учитывать вместе с обычными доходами в рублях. Сумму валютной выручки нужно пересчитать в рубли по официальному курсу Банка России, установленному на дату получения на транзитный счет. Курс ЦБ РФ всегда можно посмотреть на сайте cbr.ru это делает автоматически, достаточно загрузить банковскую выписку или указать поступление в иностранной валюте.

К расходам в иностранной валюте следует относиться более внимательно

По общим правилам расходы для расчета налога списываются на последнюю из дат:

- дата оплаты поставщику;

- дата получения от поставщика конкретных товаров/материалов или работ/услуг;

- дата отгрузки товара конечному покупателю, если приобретались товары для перепродажи.

Если вы оплачивали заказ иностранному контрагенту в валюте, то для учета расхода в налоге УСН сумму нужно пересчитать в рубли по курсу Банка России, установленному на одну из этих дат.

Например, если вы заказывали разработку ПО за границей, то сумму расхода в валюте нужно пересчитывать в рубли по курсу ЦБ РФ на дату оплаты или на дату подписания акта — в зависимости от того, что было позже.

Если вы закупали товары за границей, то расходы нужно пересчитать в рубли на позднюю из дат — дату оплаты или дату реализации.

Расходы на покупку основных средств списываются по особым правилам: равными долями поквартально в течение одного года и учитываются на последний день квартала. Если вы купили у иностранного поставщика основное средство, то такой расход нужно списывать поквартально и пересчитывать в рубли по курсу ЦБ РФ, установленному на последнее число квартала.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Как быть с курсовыми разницами?

Сразу скажем, что отрицательные курсовые разницы не списываются при расчете налога УСН, потому что такой расход не соответствует перечню расходов. А вот в случае возникновения положительной курсовой разницы, она является вашим доходом и с неё придется заплатить налог.

Когда возникают курсовые разницы:

- При переоценке стоимости валюты, когда иностранная валюта остается на вашем счете и её курс меняется. Такая курсовая разница не учитывается с 2013 года.

- При продаже иностранной валюты по курсу выше чем курс ЦБ РФ в этот же день или при покупке валюты по курсу ниже, чем курс ЦБ РФ в этот же день. С такой курсовой разницы нужно заплатить налог.

Обратите внимание! В первом случае курсовые разницы при изменении самого курса валюты теперь не учитываются. С начала 2013 г. вступили в силу изменения законодательства, благодаря которым переоценка валюты не производится и курсовые разницы при изменении официального курса валюты, установленного ЦБ РФ, учитывать не нужно.

Если вы продали иностранную валюту по курсу выше чем курс ЦБ РФ, то у вас возникает доход. Курсовую разницу из-за превышения курса продажи валюты над курсом ЦБ РФ необходимо отразить в доходах УСН при расчете налога. Также следует поступать в случае покупки валюты по курсу ниже, чем курс ЦБ РФ.

Вам совсем необязательно запоминать все правила. Укажите курс продажи валюты и рассчитает за вас курсовую разницу.

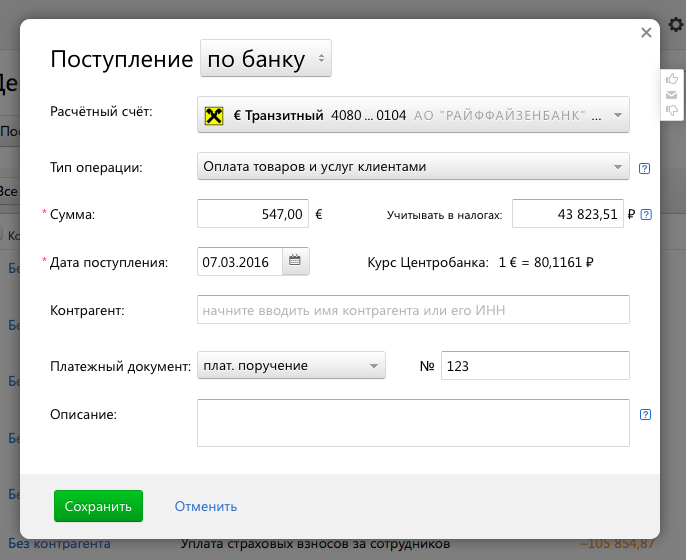

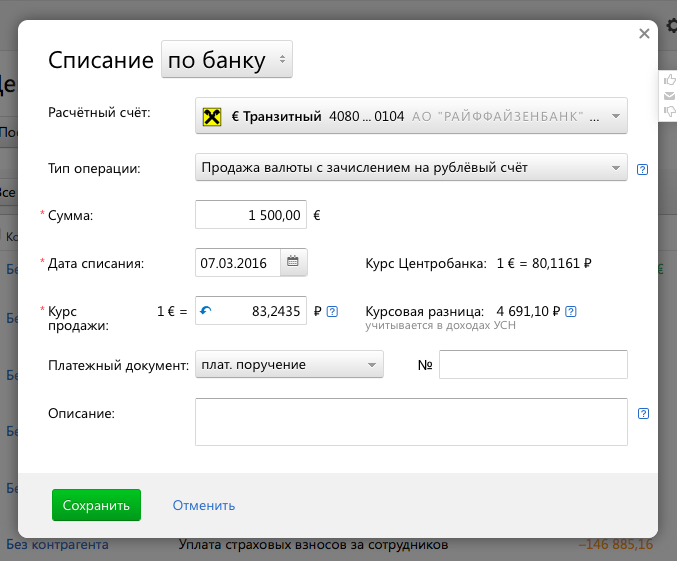

06 марта 2016 года вы получили на валютный счет денежные средства 1500 евро. На следующий день — 07 марта 2016 года — инвалюта была реализована банку по курсу 83,2435 руб. Курс евро Банка России на 07 марта 2016 года составляет 80,1161 руб. Продажа валюты была по курсу выше чем курс ЦБ РФ, поэтому кроме самого дохода в валюте нужно отразить положительную курсовую разницу в размере 4 691,10 рублей.

Расчет: 1500 евро x (83,2435 руб/евро — 80,1161 руб/евро) = 4 691,10 рублей.

Статья актуальна на 04.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Курсовые разницы & учетная политика

Что такое курсовая разница?

Понятие «курсовая разница» растолковывает п. 4 П(С)БУ 21 «Влияние изменений валютных курсов». Под ней подразумевают разницу между оценками одинакового количества единиц иностранной валюты при различных валютных курсах.

При этом валютным курсом для целей бухучета считают исключительно курс НБУ (п. 4 П(С)БУ 21). Соответственно КР появляются лишь при колебаниях курса НБУ.

А вот разница в оценках инвалюты по курсу НБУ и по курсу межбанковского валютного рынка (возникает при купле-продаже валюты) никакого отношения к КР не имеет — это суммовая разница. В бухучете ее зачисляют либо в состав доходов (Кт 711 «Доход от купли-продажи иностранной валюты»), либо в состав расходов (Дт 942 «Расходы на куплю-продажу иностранной валюты»). КР определяют только по монетарным статьям Баланса. А именно по (п. 4 П(С)БУ 21):

1) денежным средствам — инвалюте в кассе и на счетах предприятия в банках;

2) активам и обязательствам, которые будут получены или уплачены в фиксированной (или определенной) сумме денег/их эквивалентов — дебиторской и кредиторской задолженности, которая будет погашена деньгами.

То есть для того, чтобы определить монетарность той или иной статьи Баланса, нужно выяснить, заплатит ли или получит ли предприятие деньги/их эквиваленты? Если да, то статья монетарная. Если же будут переданы/получены другие активы/работы/услуги, статья является немонетарной.

По немонетарным статьям КР невозможны в принципе, т. е. по ним КР не рассчитывают (п. 7 П(С)БУ 21).

Важно! Рассчитывать КР по монетарным статьям — обязанность предприятия, а не его право. Поэтому отказаться от КР, скажем, вписав соответствующие положения в приказ об УП, нельзя!

Алгоритм определения КР можно записать так:

В формуле под курсом НБУ с индексом 2 и 1 имеют в виду соответствующий курс НБУ на текущую дату пересчета (оценки) и предыдущую.

В зависимости от знака КР могут быть положительными или отрицательными.

Бухучет КР

Для бухучетных целей, кроме знака, важен также «источник» формирования КР. Так, КР, возникающие по инвалюте и операциям операционной деятельности, отражают на субсчетах 714 «Доход от операционной курсовой разницы» и 945 «Потери от операционной курсовой разницы».

Если КР связаны с финансовой, инвестиционной или прочей деятельностью, их считают неоперационными и учитывают на субсчетах 744 «Доход от неоперационной курсовой разницы» и 974 «Потери от неоперационных курсовых разниц».

Куда попадут КР — в доходы или расходы — зависит от вида монетарной задолженности (инвалюта, дебиторская или кредиторская задолженность) и в какую сторону изменился курс НБУ (вырос или снизился).

Если предприятие вступает в инвалютные операции со своими собственниками, то в отдельных ситуациях (в частности, по обязательствам учредителей при формировании уставного капитала) КР отражают непосредственно в составе собственного капитала на субсчете 425 «Прочий дополнительный капитал» (см. «Налоги и бухгалтерский учет», 2018, № 23, с. 4, 2017, № 85, с. 5).

КР, возникающие по дебиторской задолженности или обязательствам по расчетам с хозединицей за пределами Украины, погашение которых не планируется и не является вероятным в ближайшей перспективе, тоже учитывают в составе прочего допкапитала, но на субсчете 423 «Накопленные курсовые разницы» (п. 9 П(С)БУ 21).

Даты пересчета КР

Для монетарных статей в инвалюте п. 8 П(С)БУ 21 устанавливает две даты для определения КР:

1) дату осуществления хозяйственной операции;

Обратите внимание: из п. 8 П(С)БУ 21 до сих пор не убрали упоминания о валютном курсе на начало и конец дня. Хотя еще с 2015 года НБУ устанавливает лишь один курс валют на весь день. Поэтому содержащийся там пережиток просто игнорируем.

Что такое «дата баланса»? Согласно п. 3 П(С)БУ 6 «Исправление ошибок и изменения в финансовых отчетах» дата баланса — это дата, на которую составлен Баланс предприятия.

Обычно датой баланса является конец последнего дня отчетного периода. Исключение из этого правила — даты баланса (отчетные периоды) вновь созданных и ликвидируемых предприятий (ч. 2 и 3 ст. 13 Закона о бухучете*).

Значит, датой баланса для большинства предприятий будет как минимум дата составления промежуточной и годовой финотчетности (ч. 1 ст. 13 Закона о бухучете). Таким образом, в общем случае датами баланса являются: 31 марта, 30 июня, 30 сентября и 31 декабря. Получается,

расчет КР напрямую завязан на периодичность составления финансовой отчетности

Если же предприятие согласно своей УП решило составлять ежемесячную финотчетность, тогда конец каждого месяца будет той датой, на которую нужно рассчитывать КР по монетарным статьям. Ведь дата баланса тогда сдвигается и ею будет последний день отчетного месяца.

Важно! Предприятия, для которых ч. 3 ст. 11 Закона о бухучете установлена сокращенная по показателям финотчетность в составе Баланса и Отчета о финрезультатах, подают только годовую финотчетность. Это с недавних пор прописано в п. 2 Порядка подачи финотчетности, утвержденного постановлением КМУ от 28.02.2000 г. № 419 (см. «Налоги и бухгалтерский учет», 2018, № 59, с. 2).

Напомним, что только годовую финотчетность вправе подавать микро— и малые предприятия, непредпринимательские общества, представительства иностранных субъектов хоздеятельности (кроме МСФО-обязанных). В этой связи дата баланса для них — последний день календарного года (т. е. 31 декабря). Правда, если микро-, а тем более малое предприятие является высокодоходником, то оно обязано подать фискалам промежуточную финотчетность в составе налоговоприбыльной декларации за отчетный квартал (см. письмо Минфина от 21.02.2017 г. № 11130-02-2/4779). Соответственно у них будет и квартальная дата баланса.

Учтите! Если дата баланса выпадает на выходной или праздничный день, то для расчета КР принимают курс НБУ, действовавший на эту дату. А в этот день работает курс НБУ, установленный на последний рабочий день, предшествовавший такому выходному/праздничному дню (п. 6 Положения об установлении официального курса гривни к инвалютам, утвержденного постановлением Правления НБУ от 12.11.2003 г. № 496).

Например, 30 июня 2018 года — дата баланса является выходным днем (суббота). Последний рабочий день недели — 27.06.2018 г. На этот день НБУ установил курс гривни к доллару США — 26,189170. Именно он действовал и на дату баланса — 30.06.2018 г. То есть для расчета КР берем курс НБУ, установленный на 27.06.2018 г., а не тот, который был установлен НБУ 27 июня — он действителен для 02.07.2018 г.

Под датой осуществления хозоперации понимают любое движение по счетам, на которых учитывается монетарная инвалютная задолженность или деньги: дата погашения/списания задолженности, дата перечисления или поступления денежных средств. Соответственно именно на эти даты и исчисляют КР. Исходя из какой суммы ее рассчитывают? Здесь возможны варианты.

Методы расчета КР на дату хозоперации

Как определять КР по инвалютным монетарным статьям на дату хозоперации, устанавливает п. 8 П(С)БУ 21. Он предлагает

два альтернативных способа для пересчета КР: либо (1) в пределах хозоперации, либо (2) по всей статье

То есть у предприятия есть два варианта действий для расчета КР на дату хозоперации. Выбор того или иного метода — дело «вкуса» предприятия. Однако решение о своем выборе обязательно нужно зафиксировать в приказе об УП (п. 8 П(С)БУ 21).

Если речь идет об исчислении КР в рамках хозоперации, то для расчета КР берут сумму поступившей/выбывшей валюты или же погашенную часть задолженности. Например, предприятие на условиях последующей оплаты импортировало товар на 15 тыс. евро. Затем частично погасило задолженность в сумме 12 тыс. евро. КР определяем только в пределах такой проплаченной части задолженности (а не по всему долгу) — пересчитываем 12 тыс. евро.

Что касается второго способа, то здесь возникает вопрос: как стоит расценивать словосочетание «по всей статье»? Подразумевается задолженность с конкретным нерезидентом по определенному договору? Или же речь идет абсолютно обо всей валютной задолженности, числящейся в учете предприятия по конкретной монетарной статье Баланса на дату события?

Формальное прочтение этой нормы п. 8 П(С)БУ 21 подталкивает именно к такой трактовке. Ведь «статья» в понимании п. 3 разд. I НП(С)БУ 1 «Общие требования к финотчетности» — это элемент финансового отчета, который соответствует критериям, установленным данным стандартом. Состав статей финотчетности приведен в приложениях 1 и 2 к НП(С)БУ 1. Вот и выходит: если была какая-то хозоперация по любой из валют (в кассе, на текущих и других счетах в банках) или задолженностей, то при выборе второго варианта на эту дату нужно пересчитывать абсолютно всю статью финотчетности, где они отражаются. Скажем, предприятие отгрузило товар нерезиденту по договору с ним на сумму 5 тыс. дол. США. Он погасил долг частично в размере 3 тыс. дол. США. КР на дату хозоперации предприятие решило пересчитывать по всей статье. Тогда, если читать «в лоб» п. 8 П(С)БУ 21, оно должно исчислить КР не только по задолженности этого конкретного нерезидента (5 тыс. дол. США). Ему надо рассчитать КР по всей задолженности, которая входит в статью «Дебіторська заборгованість за продукцію, товари, роботи, послуги» Баланса (стр. 1125 формы № 1) и числится на дату получения 3 тыс. дол. США (дату хозоперации).

На самом деле практика пошла по иному пути. При использовании второго метода пересчитывают только общую сумму задолженности по каждому конкретному договору с определенным нерезидентом. Действительно, п. 8 П(С)БУ 21 предлагает выбрать вариант определения КР для хозоперации. А та, в свою очередь, совершается именно в рамках одного контракта. Отсюда: если приказом об УП установили исчислять КР по всей монетарной статье, то после получения от нерезидента денег в погашение дебиторской задолженности (3 тыс. дол. США) КР определяют по всей дебзадолженности этого нерезидента в рамках конкретного договора (5 тыс. дол. США). Валютные задолженности по всем прочим договорам с тем же нерезидентом, а тем более с какими-то другими пересчитывать не нужно.

Что может «потянуть» за собой выбранный метод исчисления КР?

Однозначно он повлияет на внутриквартальный финансовый результат (конечно, если предприятие не решило составлять финотчетность помесячно). Но на дату баланса «чаша весов» будет уравновешена — свернутый финрезультат будет одинаков при любом из методов.

Между тем в развернутом виде величины доходов и потерь от КР будут отличаться. Так, если исчислять КР исходя из всей задолженности по контракту с нерезидентом, доход будет значительно выше (при условии роста курса), нежели при их расчете в рамках хозоперации. Тем более доход зашкалит, если пойти по формальному пути исполнения спорной формулировки п. 8 П(С)БУ 21.

Поэтому для «прибыльных» плательщиков, «подбирающихся» к 20-миллионному пределу и не желающих считать разницы из разд. III НКУ, оптимален как раз первый вариант расчета КР — в рамках хозоперации. Точно так же он целесообразен и для единоналожников группы 3 — поскольку фискалы настаивают на включении положительных КР в состав их доходов (см. БЗ 108.01.02, «Налоги и бухгалтерский учет», 2018, № 52-53, с. 5).

Проследим на примере влияние метода расчета КР на доходы, расходы и в целом на финрезультат.

Пример. Предприятие отгрузило на экспорт продукцию стоимостью 10 тыс. дол. США и отразило задолженность по курсу НБУ 26,4 грн./$. В отчетном периоде нерезидент погасил долг частично в сумме 6 тыс. дол. США. На этот момент курс НБУ составил 26,5 грн./$, на конец отчетного периода (дату баланса) — 26,2 грн./$.

Расчет КР по контракту с нерезидентом произведем по двум вариантам (см. таблицу):

— вариант 1 — исходя из части погашенной задолженности;

— вариант 2 — с общей величины задолженности нерезидента.

Способы расчета КР и влияние на финрезультат

Курсовая разница в 1С, как рассчитать в Декларации по КПН (ф.100)

Курсовая разница представляет собой разницу, которая возникает при переводе определенного количества единиц одной валюты в другую. При этом используются разные обменные курсы. Определяется курсовая разница в соответствии с Международным стандартом финансовой отчетности 21 и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

Необходимость конвертации активов зачастую возникает у компаний, которые занимаются покупкой импортных товаров и продажей товаров за рубеж, в связи с расчетами в иностранной валюте. Конвертация выполняется по курсу центрального банка РК в момент полного закрытия обязательств или на момент составления, сдачи бухгалтерской отчетности.

Для клиентов компании Первый Бит действует бесплатная линия консультаций по работе в программе 1С. Звоните и заключайте договора 1С:ИТС в Первом Бите.

Что такое курсовая разница

Как уже было указано выше, оценка выполняется по текущему курсу Нацбанка, поэтому его значения имеют ежедневые колебания. При этом формируется разница, так как на момент продажи/ покупки курс может отличаться от имеющегося на дату поступления или списания средств.

Курсовая разница может быть, как в большую, так и в меньшую сторону. И данные в бухгалтерский учет организации будут вноситься с учетом отклонения.

Бухгалтерский учет курсовой разницы

Положительная курсовая разница может принести выгоду при условии наличия задолженности контрагентов перед предприятием в валютном эквиваленте. Это связано с тем, что при пересчете в национальной валюте дебиторская задолженность возрастает относительно первоначальной суммы. Соответственно, отрицательный результат курсовой разницы приносит относительный убыток.

Противоположная ситуация сложится при наличии кредиторской валютной задолженности. За счет положительной курсовой разницы увеличиваются кредитные обязательства, что приводит к увеличению расходов. В свою очередь отрицательные показатели курсовых различий сокращают объем выплаты кредитных обязательств и учитываются как прочий доход.

В соответствии с МСФО (IAS) 21 «Влияние изменений обменных курсов валют» (далее по тексту – МСФО (IAS) 21) курсовая разница – это разница, возникающая при пересчете определенного количества единиц в одной валюте в другую валюту с использованием разных обменных курсов.

Т.е. курсовая разница в бухгалтерском учете возникает, например, при разности курсов Национального Банка РК на дату поступления товаров, работ, услуг и на дату оплаты (постоплаты).

Вместе с тем, согласно МСФО (IAS) 21 монетарные статьи – это единицы имеющейся в наличии валюты, а также активы и обязательства к получению или выплате, выраженные фиксированным или определяемым количеством валютных единиц.

Неотъемлемой характеристикой монетарной статьи является право получить (или обязанность предоставить) фиксированное или определяемое количество валютных единиц.

Приказом министра финансов Республики Казахстан от 23 мая 2007 года № 185 «Об утверждении Типового плана счетов бухгалтерского учета» предусмотрены следующие счета для учета курсовых разниц:

Таким образом, курсовые разницы возникают только по монетарным статьям через счета 6250/7430 как доходы/расходы по курсовой разнице.

6250 – «Доходы от курсовой разницы», где отражаются операции, связанные с получением доходов от курсовой разницы, возникающей в результате отражения в отчетах одинакового количества единиц иностранной валюты, выраженной в валюте отчетности с использованием разных обменных курсов валют;

7430 – «Расходы по курсовой разнице», где учитываются расходы по курсовой разнице, возникающей при погашении монетарных статей или при представлении в отчетности монетарных статей организации по курсам, отличным от тех, по которым они были первоначально признаны в текущем периоде или представлены в предшествующих финансовых отчетах, за исключением расходов по курсовой разнице в зарубежную деятельность.

В соответствии с пунктом 4 статьи 192 Налогового кодекса РК учет курсовой разницы, в том числе определение суммы курсовой разницы, в целях налогообложения осуществляется в соответствии с МСФО и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности

Согласно МСФО (IAS) 21 курсовые разницы, возникающие при расчетах по монетарным статьям или при пересчете монетарных статей по курсам, отличающимся от курсов, по которым они были пересчитаны при первоначальном признании в течение периода или в предыдущей финансовой отчетности, признаются в составе прибыли или убытка.

Соответственно, в отчете о прибылях и убытках доходы/расходы по курсовой разнице можно отразить в прочих доходах/расходах, а в отчете о движении денежных средств – влияние обменных курсов. Дополнительно по данному вопросу рекомендуем обратиться к своей учетной политике.

Суммовая разница (доходы и расходы) возникает в результате обмена одной валюты на другую (национальной валюты на валюту другой страны и наоборот).

Т.к. суммовая разница возникает в результате разности курса Национального Банка РК и курса конвертации банка второго уровня при обмене (конвертации).

Доходы и расходы от суммовой разницы отражаются через счета 6280/7470 как прочие доходы/прочие расходы.

В соответствии с подпунктом 25) пункта 1 статьи 226 Налогового кодекса РК в совокупный годовой доход включаются все виды доходов налогоплательщика, в том числе другие доходы, не указанные в подпунктах 1) — 24) пункта 1 статьи 226 Налогового кодекса РК.

По действие данного пункта подпадают доходы по суммовой разнице, которые отражаются в строке 100.00.004 формы 100.00.

В соответствии с пунктом 1 статьи 242 Налогового кодекса РК расходы налогоплательщика в связи с осуществлением деятельности, направленной на получение дохода, подлежат вычету при определении налогооблагаемого дохода с учетом положений, установленных настоящей статьей и статьями 243 — 263 Налогового кодекса РК, за исключением расходов, не подлежащих вычету в соответствии с настоящим Кодексом.

Расходы по суммовой разнице отражаются в строке 100.00.020 формы 100.00.

Таким образом, в отличие от курсовой разницы, доходы и расходы по суммовой разнице отражаются раздельно (не сворачиваются).

В финансовой отчетности суммовые разницы отражаются аналогично курсовым разницам.

Как отразить курсовую разницу в Декларации по КПН (ФНО 100.00)

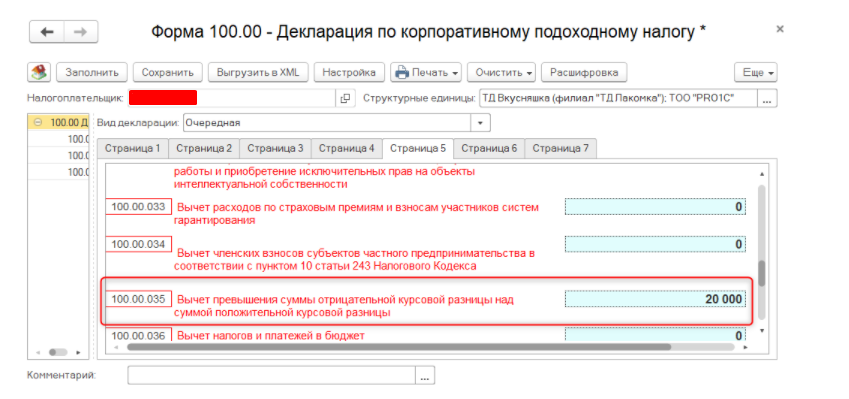

В Налоговом кодексе (ст. 226) указано, что в случае, если положительная курсовая разница превышает отрицательную, величина отклонения относится к совокупному годовому доходу. В обратной ситуации, когда отрицательная курсовая разница превышает положительную, величина такого превышения относится на вычеты по корпоративному подоходному налогу.

В ФНО 100.00 (Декларации по корпоративному подоходному налогу) информация о доходах или вычетах по курсовой разнице отражается, соответственно, в следующих строках:

- 00.014 «Прочие доходы»;

- 00.035 «Вычет превышения суммы отрицательной курсовой разницы над суммой положительной курсовой разницы».

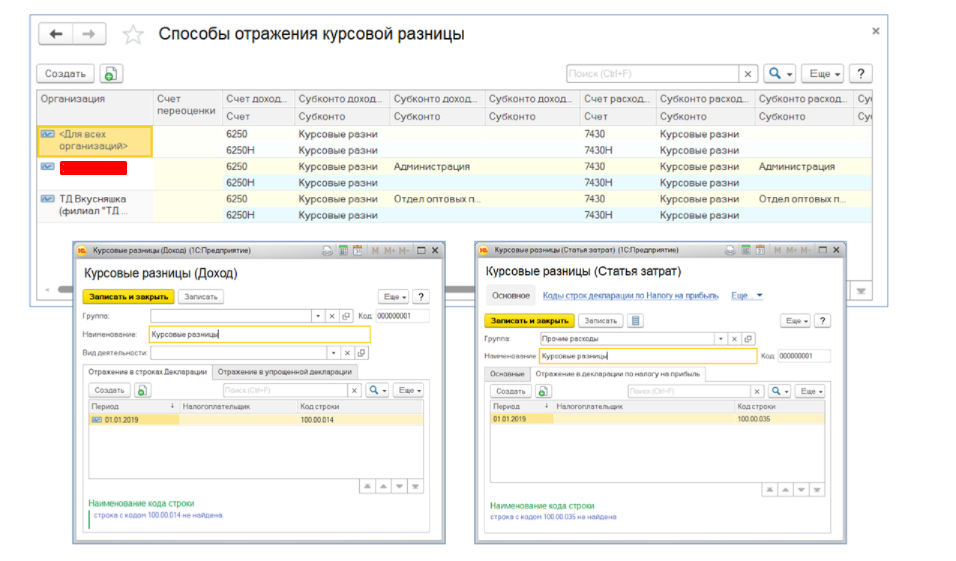

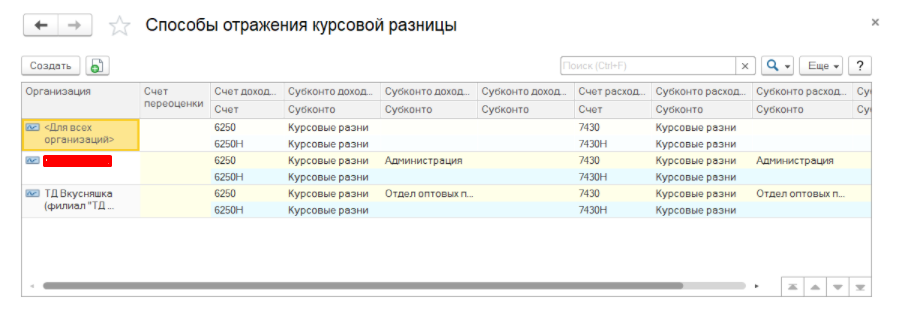

Далее будет рассмотрена работа с курсовыми разницами в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0.

Информация о счетах налогового и бухгалтерского учета, их аналитики, которые используются для отражения расходов и доходов по курсовой разнице, в том числе и в Декларации по корпоративному подоходному налогу, хранятся в регистре сведений «Способы отражения курсовой разницы».

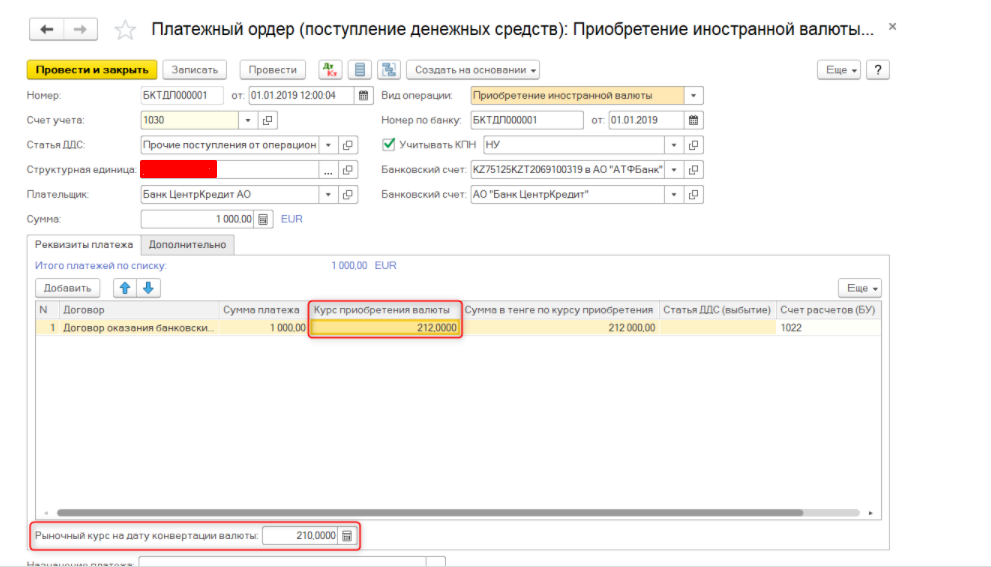

В примере отражения положительной курсовой разницы будут использоваться условные значения курса валют. На счету организации размещено 1 тыс. евро. Их приобрели в январе 2020 года по курсу 212 тенге. Рыночный курс на дату приобретения составил 210 тенге. Операция приобретения оформляется с помощью документа «Платежный ордер». Вид операции – «Приобретение иностранной валюты».

В марте было докуплено еще 1 тыс. евро по курсу 252 тенге. Рыночный курс на дату приобретения составил 250 тенге.

Остаток валюты на счете (при проведении второй транзакции покупки) переоценивается. Образуется положительная курсовая разница – 40 тыс. тенге. Рассчитывается как (1 000*(250-210)).

Теперь рассмотрим пример отрицательной курсовой разницы. Произведена оплата поставщику в размере 1 тыс. евро в апреле. Операция отражается с помощью исходящего «Платежного поручения». Вид транзакции – «Оплата поставщику». На момент оплаты курс составил 220 тенге за 1 евро.

При его проведении остаток средств переоценивается по новому курсу. Образуется отрицательная курсовая разница – 60 тыс. тенге. Это связано с тем, что курс оказался ниже курса последней переоценки. Рассчитывается как 2000*(250-220)).

Общая сумма курсовых разниц в отчетном периоде составила:

- положительная курсовая разница – 40 тыс. тенге;

- отрицательная курсовая разница – 60 тыс. тенге.

Величина отрицательной курсовой разницы превышает положительную курсовую разницу на 20 тыс. тенге.

Это превышение оценивается как расходы по курсовой разнице и относится на вычет по корпоративному подоходному налогу. В тех случаях, когда положительная курсовая разница превышает отрицательную, превышение отражается в составе совокупного годового дохода.

Расчет курсовых разниц в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0

Правильность расчетов зависит от настроек параметров:

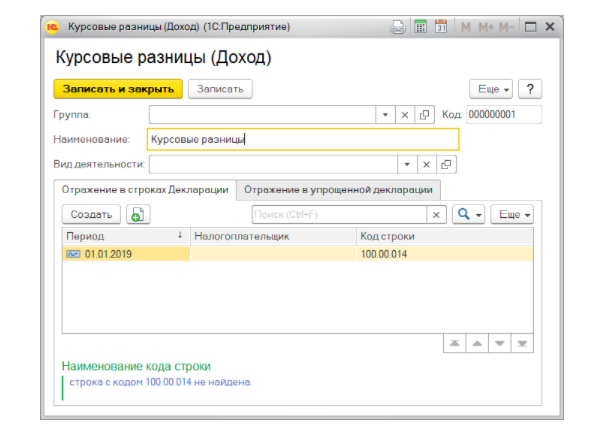

- В справочнике «Доходы для статьи Курсовые разницы» должен быть указан актуальный код строки Декларации, по корпоративному подоходному налогу.

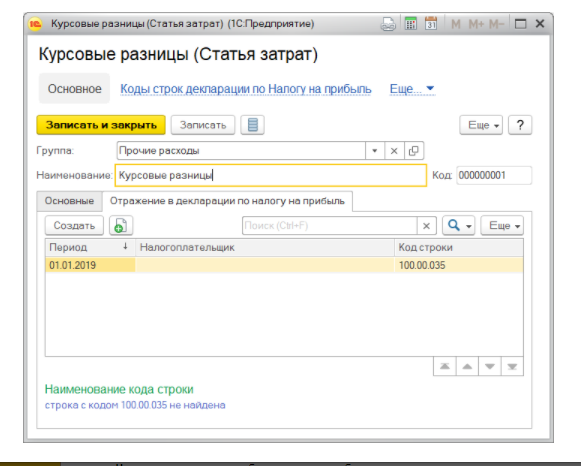

В справочнике «Статьи затрат для элемента Курсовые разницы» указывается код строки декларации, актуальный для выбранного периода.

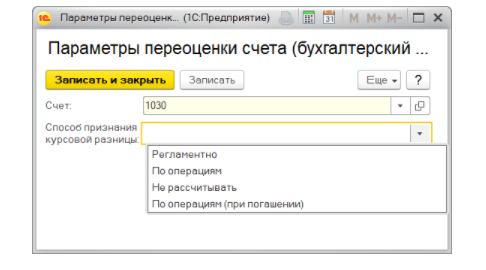

Также должна быть проведена настройка с помощью регистра сведений «Счета с особым порядком переоценки», с предусмотренным выбором способа признания:

- Регламентно: пересчет валютного остатка производится на отчетную дату. Курсовая разница рассчитывается с помощью документа «Закрытие месяца».

- По операциям – этот способ предполагает пересчет всей суммы остатка валюты на дату операции. Расчет выполняется при проведении валютных транзакций в документах.

- Не рассчитывать – в этом случае курсовая разница не рассчитывается. Способ используется при «ручном расчете» или же авансовых платежах, связанных с импортом товаров.

- По операциям (при погашении): предполагает проведение переоценки валютных средств при погашении остатка по счету (Кредит оборот активных счетов или Дебет оборот пассивных счетов) на сумму транзакции, в пределах остатка.

Из вышеизложенного можно сделать вывод, что расчет курсовых разниц проводится в документах при списании валютного остатка по счету или с помощью документа «Закрытие месяца» на отчетную дату. Это зависит от выбранного способа признания.

Обратите внимание, в регистре сведений «Счета с особым порядком переоценки» могут отсутствовать настройки для счета. В таком случае переоценка средств в валюте производится при каждой операции с валютными счетами, по умолчанию.

Для способа «По операциям (при погашении)» при расчете курсовых разниц используется формула — Курсовая разница = (Сумма переоценки * Переоцениваемый курс) – (Сумма переоценки * Курс на дату операции).

Переоцениваемый курс рассчитывается путем деления тенговой суммы остатка на счете на валютную сумму остатка на счете.

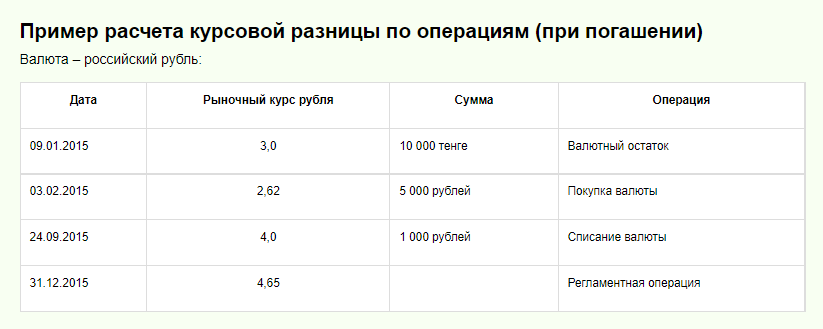

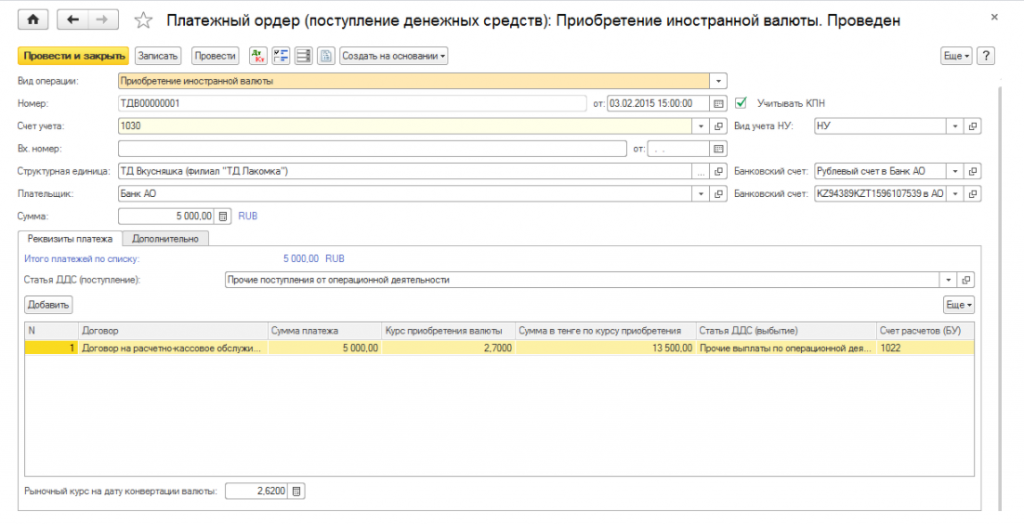

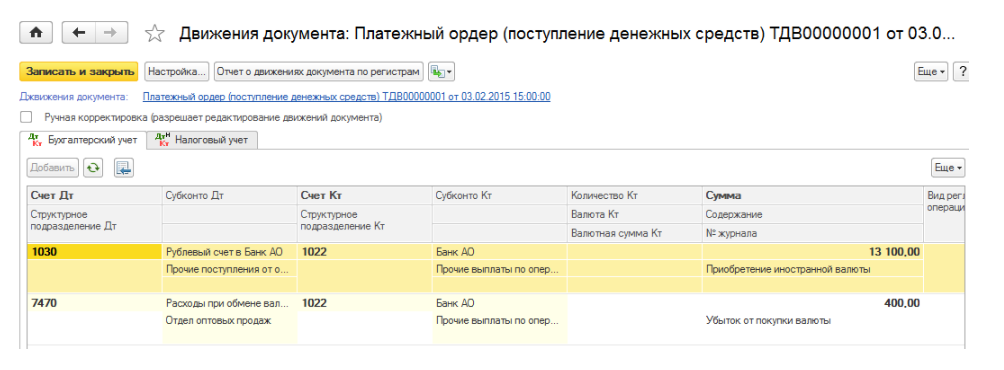

03.02.2015 года приобретается 5 000 рублей по курсу 2,62 тенге, курс продажи валюты банком составляет 2,7 тенге.

В документе Платежный ордер (поступление денежных средств) сформируются проводки по зачислению иностранной валюты и отражению убытка от покупки валюты в размере 400 тенге (суммовая разница).

В данном случае курсовая разница не рассчитывается, так как расчет будет происходить только по операциям списания валюты и документом Закрытие месяца.

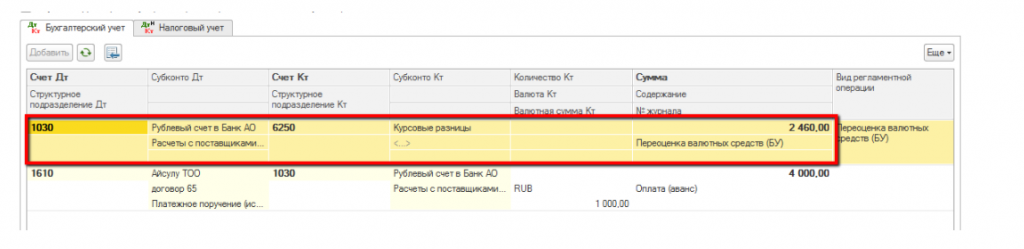

24.09.2015 года производится оплата поставщику 1 000 рублей. Курс рубля 4,00 тенге.

При списании иностранной валюты, в документе Платежное поручение (исходящее) формируются проводки по оплате задолженности поставщику и курсовой разнице.

Так как способ расчета курсовой разницы По операциям (при погашении) предполагает расчет исходя из размера списания валютных средств, курсовая разница признается в размере 2 460 тенге.

Переоцениваемый курс = Тенговая сумма остатка на счете / Валютная сумма остатка на счете

Переоцениваемый курс = 23 100 / 15 000 = 1,54.

Курсовая разница = (Сумма переоценки * Переоцениваемый курс) – (Сумма переоценки * Курс на дату операции)

Курсовая разница = (1 000 * 1,54) – (1 000 * 4,00) = 2 460.

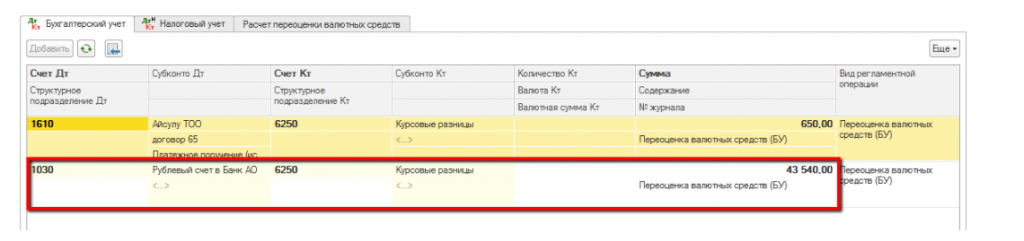

На конец года 31.12.2015 года выполняется регламентная операция по переоценке валютных средств, курс рубля на момент проведения операции составляет 4,65 тенге.

Документ Закрытие месяца формирует проводки на сумму переоценки валютного остатка.

Итого документом Закрытие месяца признается доход от курсовой разницы в размере 43 540 тенге (14 000 * 4,65 – 21 560)

Если у вас остались вопросы по курсовой разнице в 1С, звоните менеджерам Первого Бита.

PRO курсовые разницы в ФНО 100.00

Коллеги рекомендуют(сортировка по рейтингу):

Коллеги рекомендуют(сортировка по просмотрам):

Курсовая разница — разница, возникающая при переводе определенного количества единиц одной валюты в другую валюту с использованием разных обменных курсов валют.

Курсовая разница определяется в соответствии с МСФО 21 и требованиями законодательства Республики Казахстан о бухгалтерском учете и финансовой отчетности.

В соответствии со статьей 226 Налогового кодекса, если положительная курсовая разница превышает отрицательную, то величина такого превышения относится к совокупному годовому доходу.

В случае, если величина отрицательной курсовой разницы превышает положительную, в соответствии со статьей 262 НК РК , величина превышения относится на вычеты по КПН.

В Декларации по КПН (ФНО 100.00), сведения по доходу или вычету по курсовой разнице отражаются, соответственно, в строках 100.00.014 «Прочие доходы» и 100.00.035 «Вычет превышения суммы отрицательной курсовой разницы над суммой положительной курсовой разницы».

Рассмотрим, как происходит работа с курсовыми разницами в конфигурации «1С:Бухгалтерия 8 для Казахстана», ред. 3.0.

Сведения о счетах бухгалтерского, налогового учета, их аналитики, используемые для отражения доходов и расходов по курсовой разнице, в том числе и в Декларации по КПН (ФНО 100.00), хранятся в регистре сведений Способы отражения курсовой разницы.

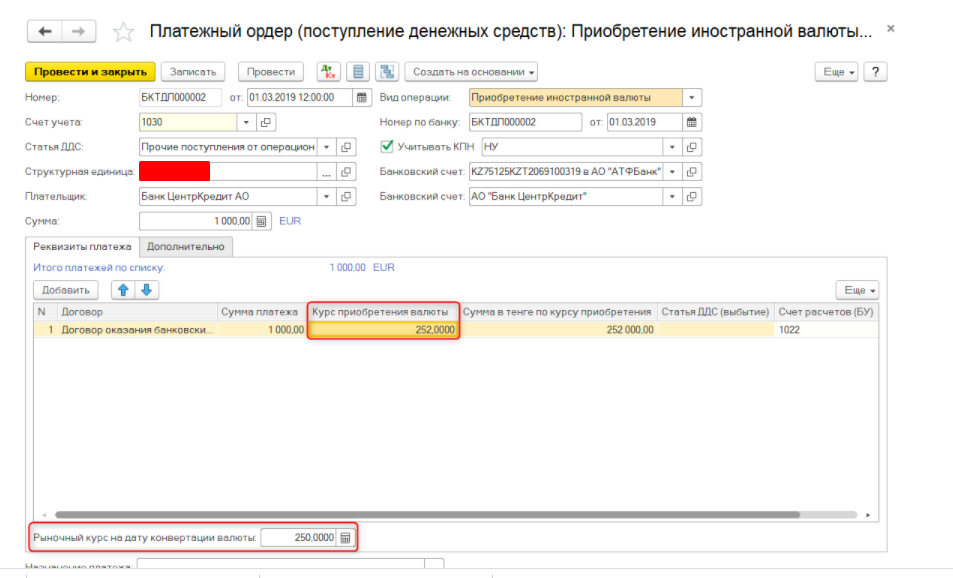

(В примере используются условные значения курсов валют).

На расчетном счете организации находится сумма в 1 000 EUR, которая была приобретена в январе 2019 года по курсу 212 тенге. Рыночный курс на дату приобретения составил 210 тенге.

Приобретение иностранной валюты оформляется при помощи документа Платежный ордер (поступление денежных средств) с видом операции Приобретение иностранной валюты.

В марте 2019 года организация приобрела еще 1 000 EUR, по курсу 252 тенге. Рыночный курс на дату приобретения составил 250 тенге.

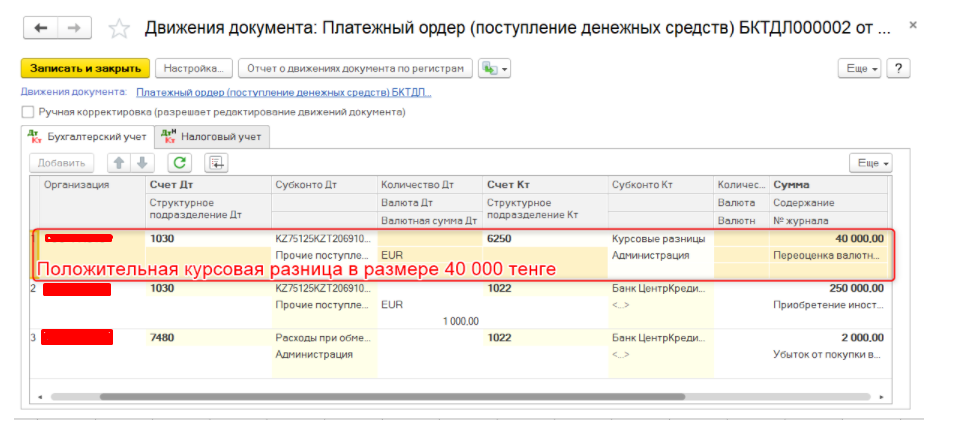

При втором приобретении валюты, остаток валютной суммы на счете переоценивается, в результате чего образуется положительная курсовая разница в размере 40 000 тенге (1 000*(250-210)).

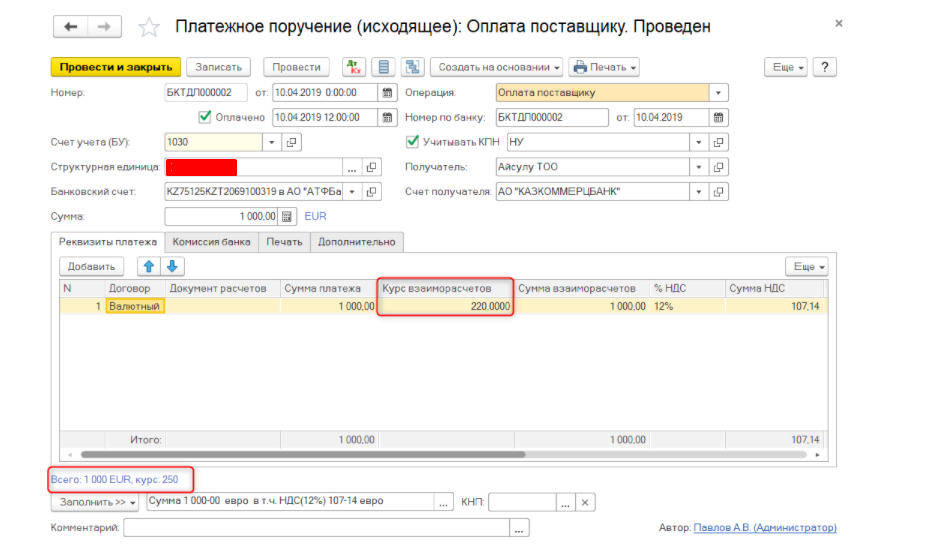

Пример отрицательной курсовой разницы

В апреле поставщику произведена оплата в валюте в размере 1 000 EUR. Оплата отражена документом Платежное поручение (исходящее) с видом операции Оплата поставщику. Курс в момент оплаты составил 220 тенге за 1 EUR.

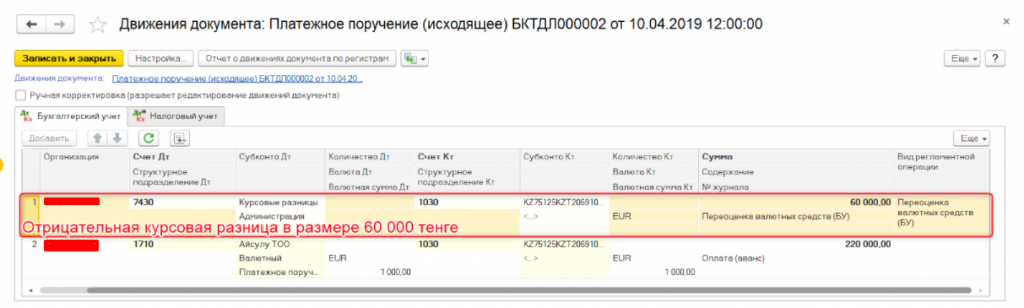

При проведении документа, остаток валютных средств переоценен по новому курсу. Так как курс оказался ниже курса последней переоценки, это привело к образованию отрицательной курсовой разницы в размере 60 000 тенге: (2000*(250-220)).

Итоговое значение курсовой разницы в ФНО 100.00

Итого в отчетном периоде размеры курсовых разниц составили:

- положительная курсовая разница — 40 000 тенге;

- отрицательная курсовая разница — 60 000 тенге.

Так как величина отрицательной курсовой разницы превышает положительную курсовую разницу на 20 000 тенге, данное превышение является расходами по курсовой разницы и относится на вычет по корпоративному подоходному налогу.

В ситуации, когда положительная курсовая разница превышает отрицательную курсовую разницу, превышение отражается в составе совокупного годового дохода.

Счет 52. Учет операций по валютному счету. Проводки, субсчета

В этой статье мы разберем, как ведется учет операций по валютному счету, как происходит покупка и продажа валюты, что такое курсовые разницы, и как они учитываются в бухгалтерии предприятия. Для учета валюты используется счет 52 «Валютные счета». В данной статье мы разберем какие операции отражаются на валютном счете и как их учитывать, какие существуют ключевые проводки, субсчета и корреспондирующие счета.

Учет иностранной валюты имеет некоторые особенности, связанные с тем, что бухгалтерский учет в России ведется в денежных единицах – рубли. В связи с чем возникает необходимость учитывать иностранную валюту также в рублях. Для учета операций на сч. 52 берется курс Центрального банка России.

Покупка и продажа иностранной валюты осуществляется только через банки, причем далеко не все банки могут покупать и продавать валюту, только те, у которых есть на это разрешение.

Организации, осуществляющие экспортно-импортные операции, открывают для себя валютные счет в банке. Если используется несколько видов валюты, то и счетов, как правило, открывается больше одного. Для каждого вида валюты – отдельный валютный счет.

Для открытия валютного счета организация выбирает подходящий банк, собирает необходимый пакет документов и предоставляет их в выбранный банк. Банк, в свою очередь, открывает для организации два счета: текущий и транзитный. Через транзитный счет проходят все перечисления в иностранной валюте в адрес владельца счета. Текущий валютный счет отражает реальное количество валюты у предприятия.

Видео-урок. Счет 52 в бухгалтерском учете

В данном видео уроке подробно рассказывается про счет 52 в бухгалтерском учете, примеры использования и документы. Ведет урок главный бухгалтер Гандева Н.В., эксперт и консультант сайта Бухгалтерский учет для чайников ⇓

Для того чтобы скачать презентацию, использующую в видео нажмите по ссылке ниже.

Покупка валюты: проводки, курсовые разницы

Каким образом осуществляется покупка валюты?

Для того, чтобы купить иностранную валюту, организация перечисляет банку определенную сумму денег в рублях со своего рублевого расчетного счета. При этом в бухгалтерском учете это перечисление отражается проводкой Д57 К51. Сч. 57 «Переводы в пути» – промежуточный между 51 «Расчетный счет» и 52 «Валютные счета». Деньги с расчетного счета списались, но на валютный мы их пока зачислить не можем, так как валюту банк нам еще не перечислил. Чтобы эти деньги не потерялись и не забылись, используется промежуточный сч. 57 «Переводы в пути».

После того, как организация перечислила необходимую сумму денег банку в рублях, банк закупает необходимое количество иностранной валюты и перечисляет её на валютный счет предприятия (валюта учитывается переводится в рубли по курсу ЦБ России, действующему на дату зачисления). Бухгалтерская проводка Д52 К57.

Остатки денежных средств на сч. 57 перечисляются обратно на р/с (проводка Д51 К57).

За проведение операции по покупке иностранной валюты банк удерживает комиссионное вознаграждение, сумма которого относится на увеличение стоимости приобретаемых материальных ценностей либо в составе операционных расходов. Проводка, отражающая оплату комиссии, имеет вид: Д91/2 К51, где на сч.91 субсчет 2 учитываются операционные расходы.

Приобретенные валютные средства учитывается по официальному курсу ЦБ России, действующему на дату её поступления.

При этом курс, используемый при покупке иностранных товаров, может отличаться от официального курса ЦБ РФ. Возникающая разница называется финансовым результатом от покупки валюты.

Если официальный курс меньше курса покупки, то в бухучете возникшую разницу отражают в составе операционных расходов. (Д91/2 К57 — отрицательная разница).

Если официальный курс больше курса покупки, то разницу отражают в составе операционных доходов (Д57 К91/1 — положительная разница).

В момент оплаты иностранного товара поставщику необходимо пересчитать валюту по курсу ЦБ РФ на дату оплаты:

Если курс на дату оплаты поставщику выше, чем у ЦБ РФ на дату зачисления валюты на сч. 52, то возникает положительная курсовая разница, которая отражается в составе прочих доходов проводкой Д57 К91/1.

Если курс ЦБ РФ на дату оплаты ниже, чем на дату зачисления валюты на валютный счет, то возникает отрицательная курсовая разница, которая отражается в составе прочих расходов проводкой Д91/2 К57.

Коротко про бухгалтерский счет 52 в инфографике

На рисунке ниже в инфографике дается короткая информация про бухгалтерский счет 52, какие у него субсчета и корреспондирующие счета. Для открытия в полном размере нажмите на картинку.

Проводки для счета 52 при покупке валюты

Дебет

Кредит

Название операции

Перечислена необходимая сумма денег банку в рублях (по курсу банка)

Купленная валюта зачисляется на валютный счет (по курсу ЦБ России)

Возвращены оставшиеся после покупки валюты средства на расчетный счет

Отражена отрицательная разница (курс покупки выше ЦБ РФ)

Отражена положительная курсовая разница (курс покупки ниже ЦБ РФ)

Учет операций при поступлении иностранной валюты от покупателя

При получении валюты от иностранных покупателей за товары, работы, услуги, она зачисляется на «Валютный транзитный счет», эта операция отражается проводкой Д52 К62, где 62 «Расчеты с покупателями».

После чего ее можно либо продать, либо зачислить на текущий валютный счет. Валюта, направленная на продажу списывается Д57К52. Раньше часть полученных валютных средств нужно было в обязательно порядке продавать, с недавних пор обязательная продажа валюты отменена.

Учет операций при продаже иностранной валюты

Процесс продажи предполагает также использование сч. 57, как и в случае с покупкой. Валюта, предназначенная для продажи, перечисляется банку, который продает ее и зачисляет выручку от продажи на расчетный счет предприятия.

Проводка по перечислению валюты банку для продажи имеет вид Д57 К52.

В бухгалтерии валюта была учтена по курсу ЦБ России, действующего на дату либо последней переоценки, либо на дату зачисления на сч. 52. В день продажи необходимо провести пересчет валюты.

При этом может возникать как положительная (если курс ЦБ РФ на дату пересчета выше, чем на дату зачисления на счет), так и отрицательная курсовая разница.

Продажа валюты оформляется через сч.91. Стоимость валюты списывается в дебет сч.91 проводкой Д91/2 К57 по курсу ЦБ РФ. Выручка от продажи зачисляется на рублевый р/с по курсу продажи, при этом выполняется проводка Д51 К91/1.

Продает банк валюту по своему курсу, который может отличаться от Центробанка. Кроме того, валютные средства могут быть перечислены банку для продажи в один день, а продана валюта банком будет уже в другой день, при этом также может возникать курсовая разница (если за это время курс ЦБ РФ изменился). Отрицательная курсовая разница отражается проводкой Д91/2 К57, положительная – Д57 К91/2.

По итогам сделки по продаже иностранной валюты на сч.91 считается финансовый результат (прибыль или убыток).

Изменения в бухгалтерском учете курсовых разниц в 2020 году

В связи с принятием в 2020 году ряда новых документов в области регулирования и отражения операций с курсовыми разницами, таких как Указ Президента от 12.05.2020 № 159 «О пересчете стоимости активов и обязательств» (далее – Указ № 159), Указ Президента от 31.12.2019 № 504 «О курсовых разницах» (далее – Указ № 504) и Указ Президента от 24.04.2020 № 143 «О поддержке экономики» (далее – Указ № 143), у работников бухгалтерских служб в некоторых случаях возникают вопросы. В данном материале рассматривается возможность использования коммерческими организациями права поэтапного отнесения до конца 2022 года на финансовый результат курсовых разниц, образовавшихся с 01.01.2020 по 31.12.2022.

Общие вопросы

В соответствии с п. 2 Национального стандарта бухгалтерского учета и отчетности «Влияние изменений курсов иностранных валют», утвержденного постановлением Министерства финансов Республики Беларусь от 29.10.2014 № 69 (далее – НСБУ 69) под курсовыми разницами понимаются разницы, возникающие при пересчете выраженной в иностранной валюте стоимости денежных средств, финансовых вложений (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности и обязательств (за исключением полученных и выданных авансов, предварительной оплаты, задатков, аккредитивов (далее – авансы) и кредиторской задолженности, погашение которой осуществляется в форме аккредитива) в белорусские рубли по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемому Национальным банком Республики Беларусь (далее – официальный курс), на дату совершения хозяйственной операции в иностранной валюте (далее – хозяйственная операция), а также на отчетную дату, которой является последний календарный день месяца.

Справочно:

Согласно п. 1 ст. 10 Закона Республики Беларусь от 12.07.2013 № 57-З «О бухгалтерском учете и отчетности» (далее – Закон № 57-З) хозяйственная операция – действие или событие, подлежащие отражению организацией в бухгалтерском учете и приводящие к изменению ее активов, обязательств, собственного капитала, доходов, расходов.

Активы – имущество, возникшее в организации в результате совершенных хозяйственных операций, от которого организация предполагает получение экономических выгод (абз. 2 ст. 1 Закона № 57-З).

Обязательства – задолженность организации, возникшая в результате совершенных хозяйственных операций, погашение которой приведет к уменьшению активов или увеличению собственного капитала организации (абз. 24 ст. 1 Закона № 57-З).

Нормативно-правовое регулирование

Перечень нормативных правовых актов Республики Беларусь, регулирующих различные аспекты учета и налогообложения курсовых разниц, периодически меняется, и в настоящее время основными из них являются:

– Национальный стандарт бухгалтерского учета и отчетности «Консолидированная бухгалтерская отчетность», утвержденный постановлением Министерства финансов Республики Беларусь от 30.06.2014 № 46;

– Национальный стандарт бухгалтерского учета и отчетности «Финансовые инструменты», утвержденный постановлением Министерства финансов Республики Беларусь от 22.12.2018 № 74 (далее – НСБУ 74);

– Национальный стандарт бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки», утвержденный постановлением Министерства финансов Республики Беларусь от 10.12.2013 № 80 (далее – НСБУ 80);

– Национальный стандарт бухгалтерского учета и отчетности «Индивидуальная бухгалтерская отчетность», утвержденный постановлением Министерства финансов Республики Беларусь от 12.12.2016 № 104 (далее – НСБУ 104);

– Инструкция по бухгалтерскому учету основных средств, утвержденная постановлением Министерства финансов Республики Беларусь от 30.04.2012 № 26 (далее – Инструкция № 26);

– Инструкция о порядке применения типового плана счетов бухгалтерского учета, утвержденная постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 (далее – Инструкция № 50);

– Инструкция по бухгалтерскому учету доходов и расходов, утвержденная постановлением Министерства финансов Республики Беларусь от 30.09.2011 № 102 (далее – Инструкция № 102);

Бухгалтерский учет курсовых разниц

Для целей бухгалтерского учета возникновение курсовых разниц является хозяйственной операцией, которую необходимо отразить в бухгалтерском учете первичным учетным документом (п. 1 ст. 10 Закона № 57-З). С учетом изложенного выше по отношению к бухгалтерскому балансу курсовые разницы возникают по:

– активам (денежным средствам, финансовым вложениям (за исключением финансовых вложений в уставные фонды других организаций), дебиторской задолженности (за исключением авансов) (далее – активы);

На практике возможны две ситуации:

1) официальный курс растет, и возникают положительные курсовые разницы (далее по тексту – положительные разницы), которые отражаются в бухгалтерском учете по:

1.1) активам – в составе доходов;

1.2) обязательствам – в составе расходов;

2) официальный курс снижается, и возникают отрицательные курсовые разницы (далее по тексту – отрицательные разницы), которые отражаются в бухгалтерском учете по:

2.1) активам – в составе расходов;

2.2) обязательствам – в составе доходов.

Следовательно, для целей бухгалтерского учета отражение курсовых разниц зависит от:

– того, в отношении чего они появляются (активов, обязательств);

– того, что получено при пересчете выраженной в иностранной валюте стоимости активов и обязательств в официальную денежную единицу Республики Беларусь (доход или расход).

До принятия Указа № 159 суммы курсовых разниц, возникающих в организациях по активам и обязательствам, кроме случаев, указанных в п. 5, 6 НСБУ № 69, отражались по дебету (кредиту) счетов учета денежных средств, расчетов и других счетов и кредиту (дебету) счета 91 «Прочие доходы и расходы», если иное не установлено законодательством (п. 7 НСБУ № 69).

Справочно:

Согласно подп. 34.1.3 п. 34 Национального стандарта бухгалтерского учета и отчетности «Финансовые инструменты», утвержденного постановлением Министерства финансов Республики Беларусь от 22.12.2018 № 74 при хеджировании денежных потоков по эффективной части хеджирования сумма курсовых разниц, возникающих при пересчете в белорусские рубли выраженной в иностранной валюте справедливой стоимости инструмента хеджирования по официальному курсу белорусского рубля по отношению к соответствующей иностранной валюте, устанавливаемому Национальным банком Республики Беларусь (далее – курсовые разницы по инструменту хеджирования), отражается по дебету (кредиту) счетов 06 «Долгосрочные финансовые вложения», 58 «Краткосрочные финансовые вложения», 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам» и кредиту (дебету) счета 83 «Добавочный капитал». В данном случае, как видим, используется счет 83 «Добавочный капитал».

В состав доходов и расходов по финансовой деятельности, учитываемых на счете 91 «Прочие доходы и расходы», включаются курсовые разницы, возникающие от пересчета активов и обязательств, выраженных в иностранной валюте, за исключением случаев, установленных законодательством (абз. 5 п. 15 Инструкции № 102).

После принятия Указа № 159 коммерческие организации (за исключением банков, ОАО «Банк развития Республики Беларусь», небанковских кредитно-финансовых организаций) (далее – организации) суммы разниц, образующиеся с 01.01.2020 по 31.12.2022 при пересчете выраженной в инвалюте стоимости активов и обязательств в официальную денежную единицу Республики Беларусь, вправе относить на доходы (расходы) будущих периодов и списывать на доходы (расходы) по финансовой деятельности в порядке и сроки, установленные руководителем организации, но не позднее 31.12.2022 (п. 1 Указа № 159).

Справочно:

Счет 97 предназначен для обобщения информации о расходах, произведенных в отчетном периоде, но относящихся к будущим периодам (п. 76 Инструкции № 50).

Счет 98 предназначен для обобщения информации о доходах, полученных в отчетном периоде, но относящихся к будущим периодам (п. 77 Инструкции № 50).

Следовательно, поскольку Указ № 159 вступил в силу с 15.05.2020, но распространяет свое действие на отношения, возникшие с 01.01.2020 (п. 2 Указа № 159):

1) у организаций 15.05.2020 (дата вступления в силу Указа № 159) появился выбор отражения курсовых разниц в бухгалтерском учете, который следует закрепить в учетной политике, по мнению автора, на дату вступления в силу Указа № 159, т.е. на 15.05.2020 (абз. 16 ст. 1, п. 7 ст. 9 Закона № 57-З);

2) те, кто воспользовался правом по Указу № 159, должен скорректировать отраженную в бухгалтерском учете учетную оценку курсовых разниц, образовавшихся с 01.01.2020 до внесения дополнений в учетную политику организации.

Справочно:

Согласно абз. 21 ст. 1 Закона № 57-З учетная оценка – стоимостная оценка активов, обязательств, собственного капитала, доходов, расходов организации в бухгалтерском учете и (или) отчетности.

Сумма изменения в учетной оценке отражается в составе (п. 7 НСБУ № 80):

– доходов или расходов того отчетного периода, в котором произошло это изменение, если это изменение влияет на показатели бухгалтерской отчетности за отчетный период;

– доходов или расходов в будущих периодах, если это изменение повлияет на показатели бухгалтерской отчетности за будущие периоды.

По мнению автора, изменение учетной оценки на суммы курсовых разниц организации следует отразить следующими записями:

– по дебету счета 97 «Расходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 91-4 «Прочие расходы» в части ранее понесенных расходов;

– по дебету счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы» в части ранее полученных доходов.

Изменение учетной оценки является для целей бухгалтерского учета хозяйственной операцией, которую необходимо отразить первичным учетным документом. Типовой формы такого документа нет. Поэтому организации следует ее разработать самостоятельно (абз. 4 п. 4 ст. 9 Закона № 57-З). Примерная форма бухгалтерской справки-расчета приведена ниже.

Общество с ограниченной

от 15 мая 2020 г. № 123

В целях обеспечения стабильной работы ООО «Успешное» и в связи с внесением дополнений в положение по учетной политике, связанных с принятием Указа Президента от 12.05.2020 № 159 «О пересчете стоимости активов и обязательств» (далее – Указ № 159), вносятся изменения в учетную оценку курсовых разниц, образовавшихся за период с 01.01.2020 по 15.05.2020, согласно приложенному расчету.

Содержание хозяйственной операции

Уточнение учетной оценки расходов по курсовым разницам за период с 01.01.2020 по 15.05.2020

Уточнение учетной оценки доходов по курсовым разницам за период с 01.01.2020 по 15.05.2020

Главный бухгалтер (Подпись) А.А.Ананьев

(расшифровка подписи)

Таким образом, курсовые разницы в зависимости от того, какой вариант закреплен в учетной политике организации и что получено при пересчете выраженной в инвалюте стоимости активов и обязательств в официальную денежную единицу Республики Беларусь (доход или расход), отражаются на счетах 91 «Прочие доходы и расходы» субсчет 91-4 «Прочие расходы»; 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы»; 98 «Доходы будущих периодов» и 97 «Расходы будущих периодов» (рисунок и таблица 1).

Рисунок. Отражение в бухгалтерском учете курсовых разниц

Бухгалтерские записи курсовых разниц в зависимости от выбранного в учетной политике варианта их учета