Новый ОКОФ с 2017 года: как перевести старые коды на новый ОКОФ

С 01 января 2017 года будет применяться новый ОКОФ (общероссийский классификатор основных фондов) и обновленная налоговая классификация основных средств по амортизационным группам. Изменится подход к определению сроков полезного использования в бухгалтерском учете.

В новом ОКОФ основные средства сгруппированы по-иному и по содержанию лучше, так как исключили около 500 позиций, которые раньше относились к ОС. Теперь они будут относиться к материалам.

Основная проблема при переходе на новый ОКОФ связана с тем, что предусмотрены новые коды основных средств. В инвентарных карточках бухгалтеру необходимо вручную перекодировать все основные средства на новые коды. Для того чтобы это сделать нужно воспользоваться приказом Росстандарта от 21.04.2016 № 458. Этот приказ содержит прямой и обратный ключи между старым и новым ОКОФ.

Как перевести старые коды на новый ОКОФ с 2017 года мы рассмотрим в этой пошаговой инструкции.

Инструкция по переходу на новый ОКОФ и обновленную налоговую классификацию ОС по амортизационным группам

Шаг 1. Определить старый код по ОКОФ, действующий до 01.01.2017 года

Проверить верно ли был определен код по ОКОФ ОК 013-94, действующему до 01.01.2017 года.

Шаг 2. Определить новый код по ОКОФ ОК 013-2014 (СНС 2008), действующему с 01.01.2017 года

Подходы к систематизации и группировке основных фондов в старом и новом ОКОФ различаются. Ввиду этого, а также объемности документов, самостоятельный поиск соответствий крайне затруднителен.

Следует воспользоваться прямыми переходными ключами из Приказа Росстандарта от 21.04.2016 № 458.

Прямой переходный ключ от старого ОКОФ к новому ОКОФ представлен в Приказе № 458 в виде таблицы, в которой приведены коды и наименования позиций старого ОКОФ и нового ОКОФ в их соответствии.

В переходном ключе каждой позиции старого ОКОФ устанавливается соответствие одной или нескольким позициям нового ОКОФ.

Как пользоваться Приказом № 458 в сложных случаях

1. При установлении соответствия между группировочными позициями старого ОКОФ и нового ОКОФ, оно устанавливается для входящих в них позиций и для нового ОКОФ в графе «Наименование позиции» приведена запись «Устанавливается соответствие для входящих в нее позиций».

Такая запись означает, что группировочный код старого ОКОФ может не быть сопоставлен аналогичному группировочному коду в новом ОКОФ, но для каждого видового кода из старого ОКОФ можно установить соответствие в новом ОКОФ с помощью таблицы прямых переходных ключей из Приказа № 458.

2. Позициям старого ОКОФ, наименования которых содержат конкретные виды основных фондов, отсутствующие в новом ОКОФ, устанавливается соответствие в новом ОКОФ, исходя из объема понятий соответствующих позиций. Это выражается в том, что позиции, ранее имевшие разные коды, в новом ОКОФ объединяются под одним кодом.

В новом ОКОФ классификация объектов зачастую более укрупненная (несколько кодов старого ОКОФ заменены одним кодом нового ОКОФ).

3. По ряду позиций старого ОКОФ (около 500 позиций), которые в соответствии с новым определением основных фондов, приведенным в новом ОКОФ, не являются основными фондами, в графе «Наименование позиции» согласно новому ОКОФ в таблице переходных ключей указано: «Не являются основными фондами». Это означает, что соответствие с такими позициями не устанавливается и новые объекты таких типов, вводимые в эксплуатацию, начиная с 01.01.2017, не классифицируются как объекты основных средств.

В новом ОКОФ определено, что основными фондами являются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг.

4. Если объект не вполне отвечает этому определению, то организация может принять решение об учете его в составе МПЗ (подробнее см. Приказ Минфина РФ от 26.12.2002 № 135н (ред. от 24.12.2010).

В отношении видов объектов, по которым организацией должно быть принято решение об отнесении или не отнесении их в состав основных фондов исходя из определения основных фондов в новом ОКОФ, в таблице переходных ключей в графе «Наименование позиции» согласно нового ОКОФ стоит запись «В соответствии с определением основных фондов в ОКОФ ОК 013-2014 (СНС 2008) – выбрать из …» и указан группировочный код, из кодов, входящих в который, следует делать выбор, если организация все же принимает решение считать объект объектом основных фондов.

Шаг 3. В инвентарную карточку объекта основных средств внести новый код по ОКОФ, пометив, что он применяется с 01.01.2017

В случае, если новый ОКОФ не относит объект к основным фондам или организацией в описанных выше случаях принято решение об отнесении объектов в состав МПЗ, то это будет относиться только к объектам, вводимым в эксплуатацию начиная с 01.01.2017 г. Перевод основных средств, ранее введенных в эксплуатацию, в состав МПЗ не предусмотрен, если только отнесение объекта к ОС не было ошибочным на момент его ввода в эксплуатацию.

Таким образом в отношении эксплуатируемых на 01.01.2017 г. объектов производится замена только кодов в инвентарных карточках, но не переквалификация объектов в МПЗ.

Если по новым правилам объект не классифицируется как основное средство, но он был правомерно отнесен в состав ОС до 01.01.2017, в инвентарной карточке целесообразно пометить, что новый код ОКОФ объекту не сопоставляется.

Шаг 4. Определить место объекта основных средств в новой налоговой классификации основных средств по амортизационным группам

Внимание! Данный шаг осуществляется ТОЛЬКО в отношении объектов, вводимых в эксплуатацию начиная с 01.01.2017 года.

Даже если будет выявлено, что амортизационная группа, к которой отнесен объект основных средств, изменена по сравнению со старой налоговой классификацией, то это не приводит к переводу объекта в эту группу, пересмотру первоначального или остаточного срока полезного использования, если объект был введен в эксплуатацию до 01.01.2017 года.

Это объясняется тем, что в силу п. 1 ст. 258 НК РФ имущество распределяется по амортизационным группам и срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта амортизируемого имущества.

При отнесении объекта к амортизационной группе необходимо найти его код в новой налоговой классификации.

Подход к определению амортизационной группы в сложных случаях

1. Если код, соответствующий виду основных средств, в налоговой классификации отсутствует, то следует искать подходящий группировочный код любого более высокого уровня, учитывая, что в новом ОКОФ принята следующая структура кода:

XXX.ZZ.ZZ.ZZ.ZZZ

Первые три знака соответствуют коду вида основных фондов из ОКОФ, приведенному в таблице:

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2.

В ОКДП2 код построен следующим образом:

То есть, например, в ОКОФ у объектов одного вида, но разных подкатегорий совпадают первые 9 цифр кода.

При отыскании объекта в налоговой классификации следует подниматься вверх по дереву кодов до момента пока не будет обнаружен нужный группировочный код.

2. Если код по ОКОФ относится к нескольким амортизационным группам, то следует проанализировать по какому принципу распределяются объекты, в том числе, следует ориентироваться на примечания, приводимые построчно в налоговой классификации.

3. Не следует пытаться искать объекты, аналогичные прежним. Степень детализации объектов классифицирования в новом и старом ОКОФ различны. В новом ОКОФ группировка объектов, преимущественно, укрупнена. Как следствие, это привело к «перетасовке» объектов и по амортизационным группам.

4. В особо сложных случаях, если отыскание объекта в новой налоговой классификации не представляется возможным, то следует действовать по аналогии с ранее применявшейся классификацией и руководствоваться логикой. Решение организации по выбору подхода к классификации таких объектов по амортизационным группам должно быть обосновано и закреплено в учетной политике для целей налогообложения.

Определение нового ОКОФ и налоговой классификации по амортизационным группам для основного средства зачастую вызывает трудности и требует большого количества времени.

Данный семинар имеет исключительно практическое значение, где будут рассмотрены суть изменений, как соотнести новый код со старым и отыскать нужный код в новом ОКОФ, перегруппировка, перекодирование. Разбор на важных примерах.

Каким образом в информационную базу 1С 8.3 можно загрузить классификатор ОКОФ и ЕНАОФ рассмотрено в нашем видео уроке:

Обновленная классификация ОС будет применяться к новым объектам

4.2. Амортизация основных средств

Амортизация — это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг).

В балансе основные средства указывают по остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации).

Исключение из этого порядка предусмотрено:

-для земли и объектов природопользования (вода, недра и другие природные ресурсы);

-для жилищного фонда, который не используют для получения доходов;

-для объектов внешнего благоустройства и лесного или дорожного хозяйства;

-для многолетних насаждений, не достигших эксплуатационного возраста.

Амортизацию по такому имуществу не начисляют. Поэтому в балансе отражают их первоначальную стоимость.

Начисление амортизации приостанавливают:

на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения таких работ превышает один год;

если основные средства переведены на консервацию и срок консервации превышает три месяца.

Порядок начисления амортизации

Амортизацию начисляют ежемесячно, начиная с того месяца, который следует за вводом основного средства в эксплуатацию.

Начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса фирмы.

Если основное средство полностью самортизировано (то есть сумма начисленной по нему амортизации равна его первоначальной стоимости), то его остаточная стоимость равна нулю. Следовательно, стоимость такого основного средства в балансе не отражают. Начислять амортизацию по нему не нужно.

Начисление амортизации в учете отражается по кредиту счета 02 и дебету соответствующего счета затрат.

Счет 02 «Амортизация основных средств» предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств.

Начисленная сумма амортизации основных средств отражается в бухгалтерском учете по кредиту счета 02 «Амортизация основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу). Организация-арендодатель отражает начисленную сумму амортизации по основным средствам, сданным в аренду, по кредиту счета 02 «Амортизация основных средств» и дебету счета 91 «Прочие доходы и расходы» (если арендная плата формирует операционные доходы).

При выбытии (продаже, списании, частичной ликвидации, передаче безвозмездно и др.) объектов основных средств сумма начисленной по ним амортизации списывается со счета 02 «Амортизация основных средств» в кредит счета 01 «Основные средства» (субсчет «Выбытие основных средств»). Аналогичная запись производится при списании суммы начисленной амортизации по недостающим или полностью испорченным основным средствам.

Аналитический учет по счету 02 «Амортизация основных средств» ведется по отдельным инвентарным объектам основных средств. При этом построение аналитического учета должно обеспечивать возможность получения данных об амортизации основных средств, необходимых для управления организацией и составления бухгалтерской отчетности.

Для начисления амортизации в учете делают запись:

Дебет 20 (23, 25, 26, 29, 44) Кредит 02 — начислена амортизация основных средств.

Методы начисления амортизации

Есть четыре метода начисления амортизации по основным средствам:

-метод уменьшаемого остатка;

-метод списания стоимости по сумме чисел лет срока полезного использования;

-метод списания стоимости пропорционально объему выпущенной продукции (работ).

При начислении амортизации можно использовать любой из этих методов. Для этого все основные средства делят на однородные группы, у которых есть общие признаки. Например, здания, компьютеры, транспорт, мебель и т.д.

По основным средствам одной группы можно использовать только один из перечисленных методов.

Выбранный метод применяется в течение всего срока службы (полезного использования) основного средства.

Срок полезного использования основных средств для целей налогообложения прибыли приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. N 1). Указанная Классификация может использоваться и для целей бухгалтерского учета.

Если же в Классификации срок полезного использования для того или иного основного средства не указан, можно установить его самостоятельно исходя:

из ожидаемого срока использования объекта;

из ожидаемого физического износа, который зависит от режима работы (количества смен), естественных условий и влияния агрессивной среды, а также системы планово-предупредительных ремонтов;

из нормативно-правовых и других ограничений срока службы объекта, указанных в технических документах по нему.

Линейный метод

Линейный метод предполагает равномерное начисление амортизации в течение всего срока полезного использования основного средства.

В декабре 2007 года предприятие приобрело станок. Первоначальная стоимость станка — 240 000 руб. (без НДС). Срок полезного использования — 5 лет. При использовании линейного метода ежегодно должна амортизироваться 1/5 стоимости станка.

Прежде всего определим годовую норму амортизации.

Для этого первоначальную стоимость станка примем за 100%. Годовая норма амортизации составит 20% (100% : 5 лет). Следовательно, годовая сумма амортизации составит 48 000 руб. (240 000 руб. х 20%).

Сумма ежемесячных амортизационных отчислений составит 4000 руб. (48 000 руб. : 12 мес.). Ежемесячно в течение 5 лет бухгалтер предприятия должен делать проводку:

Дебет 20 Кредит 02

4000 руб. — начислена амортизация станка за отчетный месяц.

Метод уменьшаемого остатка

При начислении амортизации этим методом годовая норма амортизации определяется так же, как и при линейном способе. Однако начисление амортизации производится исходя не из первоначальной, а из остаточной стоимости основного средства на начало каждого отчетного года.

Вернемся к предыдущему примеру.

Годовая норма амортизации по станку составит 20% (100% : 5 лет).

В первый год начисления амортизации годовая сумма амортизации составит 48 000 руб. (240 000 руб. х 20%). Остаточная стоимость станка на конец первого года — 192 000 руб. (240 000 — 48 000). Сумма ежемесячных амортизационных отчислений — 4000 руб. (48 000 руб. : 12 мес.).

Ежемесячно в течение первого года бухгалтер предприятия должен был делать проводку:

Дебет 20 Кредит 02

4000 руб. — начислена амортизация станка за отчетный месяц.

В балансе «Актива» за 2007 год по строке 120 будет указана остаточная стоимость станка в сумме 192 000 руб.

Во второй год начисления амортизации годовая сумма амортизации составит 38 400 руб. (192 000 руб. х 20%). Остаточная стоимость станка на конец второго года составит 153 600 руб. (192 000 — 38 400). Сумма ежемесячных амортизационных отчислений — 3200 руб. (38 400 руб. : 12 мес.).

Ежемесячно в течение второго года бухгалтер предприятия будет делать проводку:

Дебет 20 Кредит 02

3200 руб. — начислена амортизация станка за отчетный месяц.

В третий, четвертый и пятый годы амортизация будет начисляться аналогично.

Метод списания стоимости по сумме чисел лет срока полезного использования

При использовании этого метода начисление амортизации производится исходя из первоначальной стоимости станка по формуле:

Сумма годовых амортизационных отчислений = (Количество лет, оставшихся до конца срока службы объекта основных средств):(Сумма чисел всех лет срока полезного использования объекта основных средств)х (Первоначальная стоимость объекта основных средств).

Снова вернемся к предыдущему примеру.

Срок полезного использования станка — 5 лет. Следовательно, сумма чисел лет срока полезного использования станка составит:

1 + 2 + 3 + 4 + 5 = 15 лет.

В первый год начисления амортизации годовая сумма амортизации составит:

5 лет : 15 лет х 240 000 руб. = 80 000 руб.

Сумма ежемесячных амортизационных отчислений — 6666,7 руб. (80 000 руб. : 12 мес.).

Ежемесячно в течение первого года бухгалтер предприятия будет делать проводку:

Дебет 20 Кредит 02

6666,7 руб. — начислена амортизация станка за отчетный месяц.

В балансе предприятия за 2007 год по строке 120 будет указана остаточная стоимость станка в сумме 160 000 руб. (240 000 — — 80 000).

Во второй год начисления амортизации годовая сумма амортизации составит:

4 года : 15 лет х 240 000 руб. = 64 000 руб.

Сумма ежемесячных амортизационных отчислений — 5333,3 руб. (64 000 руб. : 12 мес.).

Ежемесячно в течение второго года бухгалтер предприятия будет делать проводку:

Дебет 20 Кредит 02

5333,3 руб. — начислена амортизация станка за отчетный месяц.

В третий, четвертый и пятый годы амортизация будет начисляться аналогично.

Метод списания стоимости пропорционально объему выпущенной продукции (работ, услуг)

При этом методе амортизацию начисляют исходя из количества выпущенной продукции (объема выполненных работ, оказанных услуг) с использованием того или иного основного средства.

В сентябре отчетного года предприятие приобрело станок первоначальной стоимостью 120 000 руб. (без НДС). По технической документации к станку с его помощью может быть выпущено 1000 единиц готовой продукции.

Станок был введен в эксплуатацию в ноябре. В декабре отчетного года с его помощью было выпущено 90 единиц продукции.

На станок должна быть начислена амортизация в сумме:

90 шт. : 1000 шт. х 120 000 руб. = 10 800 руб.

В декабре бухгалтер предприятия сделал проводку:

Дебет 20 Кредит 02

10 800 руб. — начислена амортизация станка.

В балансе предприятия за отчетный год по строке 120 будет указана остаточная стоимость станка в сумме 109 200 руб. (120 000 — 10 800).

В январе следующего года фактический выпуск продукции составил 50 единиц. Сумма амортизации составит:

50 шт. : 1000 шт. х 120 000 руб. = 6000 руб.

В феврале фактический выпуск продукции составил 30 единиц. Сумма амортизации за февраль будет рассчитана так:

30 шт. : 1000 шт. х 120 000 руб. = 3600 руб.

В дальнейшем амортизация по станку начисляется в аналогичном порядке.

Начисление амортизации по основным средствам, бывшим в эксплуатации

Первоначальная стоимость основных средств, бывших в эксплуатации (например, подержанного компьютера или автомобиля), определяется в обычном порядке. В нее включают все расходы, связанные с покупкой (договорная цена основного средства, расходы по его доставке и установке и т.д.).

Сумма амортизации по этому основному средству прежним владельцем в учете фирмы-покупателя не отражается. Однако его срок полезного использования будет меньше.

Он рассчитывается так:

Срок полезного использования подержанного основного средства= Срок полезного использования нового основного средства — Срок фактической эксплуатации основного средства прежним владельцем.

Срок полезного использования нового объекта нужно определить по Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. N 1).

Срок фактической эксплуатации основного средства прежний владелец должен указать в документах на проданное основное средство.

В сентябре 2007 года предприятие приобрело подержанный станок. Договорная стоимость станка — 120 000 руб. (без НДС). Амортизация по нему будет начисляться линейным методом. Станок был введен в эксплуатацию в ноябре 2007 года.

По Классификации основных средств нормативный срок эксплуатации такого станка — 10 лет. По данным прежнего владельца, станок уже отработал 6 лет. Следовательно, срок полезного использования станка составит 4 года (10 — 6), или 48 месяцев (4 года х 12 мес.).

Ежемесячная норма амортизации по станку составит:

(1 мес. : 48 мес.) х 100% = 2,083%.

Сумма ежемесячных амортизационных отчислений составит:

120 000 руб. х 2,083% = 2499,6 руб.

Амортизация по станку должна начисляться с декабря.

В балансе предприятие за 2007 год по строке 120 указывают остаточную стоимость станка в сумме 117 500,4 руб. (120 000 — 2499,6).

Если основное средство уже полностью отработало свой срок, можно определить срок его полезного использования самостоятельно. В этой ситуации нужно учитывать период, в течение которого основное средство еще может проработать.

Начисление амортизации по расконсервированным основным средствам

По основным средствам, которые законсервированы на период больше трех месяцев, амортизацию не начисляют. После расконсервации объекта амортизацию начисляйте в прежнем порядке. Однако срок использования такого основного средства нужно увеличить на период консервации.

На балансе предприятия числится станок. Он куплен и введен в эксплуатацию в январе 2007 года. Срок полезного использования станка — 7 лет. Амортизация по нему начисляется линейным методом. По станку нужно начислять амортизацию до февраля 2013 года (84 мес.).

Норма ежемесячной амортизации составит:

(1 мес. : 84 мес.) х 100% = 1,19%.

В сентябре 2007 года станок был законсервирован.

Период консервации — 6 месяцев.

После расконсервации амортизация на станок будет начисляться по той же норме (1,19%), но уже до августа 2013 года.

Начисление амортизацию по реконструированным или модернизированным основным средствам

Если объект основных средств был реконструирован или модернизирован, то срок его полезного использования может быть увеличен. Однако он не должен превышать те сроки, которые установлены для амортизационной группы, в которую включено основное средство.

В отчетном году предприятие купило основное средство. Срок его полезного использования — 3 года. В следующем году основное средство было модернизировано.

Предприятие может увеличить срок полезного использования компьютера до 5 лет. Больший срок установить нельзя.

Норму амортизации по такому основному средству (при использовании линейного метода) определяют так:

100% : Оставшийся срок полезного использования основного средства= Годовая норма амортизации

Если в результате работ стоимость основного средства увеличилась, то амортизацию по нему начисляют исходя из его новой стоимости. Причем в расчет берется остаточная, а не первоначальная стоимость.

В 2007 году предприятие приобрело станок. Первоначальная стоимость станка — 240 000 руб. (без НДС). По Классификации срок использования этого станка — от 5 до 7 лет. Срок полезного использования был установлен «Активом» в 5 лет. Амортизация начисляется линейным методом.

В 2008 году станок был модернизирован. Его стоимость увеличилась до 300 000 руб., срок полезного использования — до 7 лет. На момент проведения модернизации станок проработал 1 год, и на него была начислена амортизация в сумме 48 000 руб.

Новая годовая норма амортизации по станку составит:

100% : (7 лет — 1 год) = 16,667%

Годовая сумма амортизационных отчислений составит:

(300 000 руб. — 48 000 руб.) х 16,667% = 42 000 руб.

Ежемесячная сумма амортизационных отчислений составит:

Разъяснения Минфина по применению ОКОФ

Применение нового классификатора основных фондов (ОКОФ), введенного в действие с 1 января 2017 года, вызывает много вопросов у бухгалтеров. Какие разъяснения по этим вопросам дает Минфин?

Новый ОКОФ (ОК 013-2014) принят и введен в действие Приказом Росстандарта от 12.12.2014 № 2018-ст. Этим же приказом отменен ранее действовавший ОКОФ (ОК 013-94).

Стоит отметить, что структура кодов ОКОФ, а также группировка основных фондов в новом классификаторе значительно отличается от прежней. Теперь код ОКОФ включает в себя 12, а не 9 разрядов.

В целях методической помощи по переходу на новый ОКОФ Госстандартом были выпущены переходные таблицы, устанавливающие соответствие между новым и старым классификатором в прямом и обратном порядке (Приказ от 21.04.2016 № 458). Из этих таблиц видно, что по отдельным позициям, ранее включенным в старый ОКОФ, в новом классификаторе точных соответствий не установлено, либо согласно новому ОКОФ такие объекты не признаются основными фондами.

С принятием нового ОКОФ была изменена и Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1 (далее – Классификация ОС). С 1 января 2017 года классификация представлена в редакции, содержащей новые коды ОКОФ.

Напомним, что код ОКОФ определяется в отношении принимаемого объекта основных средств в следующих целях:

1) группировки основных средств по счетам бухгалтерского учета (применения аналитики по счетам);

2) установления срока полезного использования в целях бухгалтерского учета;

3) определения амортизационной группы в целях налогового учета;

4) формирования статистической и налоговой отчетности. К примеру, начиная с представления декларации по налогу на имущество за 2017 год, организациям необходимо проставлять в отчете коды ОКОФ по объектам недвижимого имущества.

Учитывая необходимость использования кодов ОКОФ в бухгалтерском и налоговом учете, представим разъяснения Минфина по вопросам применения нового классификатора.

Влияет ли факт включения материального объекта в ОКОФ на принятие его к учету в составе основного средства? Нет, не влияет. Отнесение объекта в состав основных средств осуществляется только в соответствии с положениями Инструкции № 157н.

Согласно п. 38 данной инструкции основным критерием для включения объекта в состав основных средств является срок его полезного использования. Если он превышает 12 месяцев, то объект принимается к учету в составе основных средств.

Срок полезного использования, так же как и принадлежность объекта к основным средствам, определяется решением комиссии учреждения по поступлению и выбытию активов.

При этом не имеет значения, упомянут ли объект в ОКОФ (ОК 013-2014) и является ли он основным фондом в соответствии с формулировкой, приведенной в классификаторе.

Минфин на данный счет в Письме от 27.12.2016 № 02-07-08/78243 сообщает:

– материальные ценности, которые в соответствии с Инструкцией № 157н относятся к объектам основных средств, но не включены в ОКОФ ОК 013-2014, принимаются к учету как основные средства;

– материальные ценности, отнесенные согласно ОКОФ (ОК 013-2014) к основным фондам, но в соответствии с п. 99 Инструкции № 157н являющиеся материальными запасами, принимаются к учету согласно Инструкции № 157н в составе материальных запасов.

Как осуществлять группировку основных средств в бухгалтерском учете с 1 января 2017 года? Нужно ли менять группировку по основным средствам, принятым к учету до указанной даты? В соответствии с п. 53 Инструкции № 157н группировка основных средств осуществляется по группам имущества, предусмотренным п. 37 Инструкции № 157н (недвижимое имущество учреждения, особо ценное движимое имущество учреждения, иное движимое имущество учреждения, имущество – предметы лизинга), и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Новый классификатор разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008) и предназначен в том числе для перехода на классификацию основных фондов, принятую в международной практике на основе СНС 2008.

В связи с этим группировка основных фондов в новом ОКОФ не совпадает с группировкой основных средств по аналитическим счетам, приведенной в п. 53 Инструкции № 157н.

Группировка основных средств согласно п. 53 Инструкции № 157н

Наименование вида основных фондов

Код аналитики

Наименование вида основных средств

Жилые здания и помещения

Здания (кроме жилых) и сооружения, расходы на улучшение земель

Машины и оборудование, включая хозяйственный инвентарь, и другие объекты (в том числе транспортные средства)

Машины и оборудование

Культивируемые биологические ресурсы

Расходы на передачу прав собственности на непроизведенные активы

Производственный и хозяйственный инвентарь

Объекты интеллектуальной собственности

Прочие основные средства

Итак, группировку объектов основных средств, принимаемых к бухгалтерскому (бюджетному) учету с 1 января 2017 года, следует осуществлять в соответствии с группировкой, предусмотренной ОКОФ (ОК 013-2014).

В случае наличия противоречий, а также отсутствия позиций в новых кодах ОКОФ для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов учреждения может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов. При этом Минфин обращает внимание, что с введением с 1 января 2017 года нового ОКОФ в период перехода между финансовыми годами (межотчетный период) не должны производиться операции по переносу остатков основных средств на новые группировки (Письмо № 02-07-08/78243).

В другом Письме Минфина РФ от 30.12.2016 № 02-08-07/79584 сообщается: если материальные ценности, которые в соответствии с Инструкцией № 157н относятся к объектам основных средств, не вошли в новый ОКОФ, то такие объекты принимаются к учету как основные средства с группировкой согласно старому ОКОФ.

В любом случае определение кода ОКОФ в спорных ситуациях будет основываться на субъективном суждении, так как прямых указаний, характеризующих порядок отнесения объектов к определенному коду подраздела ОКОФ, в описании (введении) классификатора не содержится (Письмо Минфина РФ от 21.09.2017 № 02-06-10/61195).

Учитывая это, наличие ошибок в определении аналитического учета объектов имущества (машины, оборудование, прочие основные средства), которые не повлекли неправильное исчисление амортизации (налога на имущество организаций), не формирует отклонения по величине активов учреждения и не влияет на принятие финансовых решений пользователем отчетности, и, соответственно, наличие такого искажения в аналитических показателях отчетности не влияет на достоверность отчетности. Иными словами, неправильное определение аналитических счетов не является основанием для признания отчетности недостоверной (Письмо Минфина РФ от 07.09.2017 № 02-06-10/57741).

Как определить срок полезного использования, если объект не включен в Классификацию ОС или в ОКОФ? Классификация ОС является основным документом для определения срока полезного использования, необходимого при постановке на учет объекта материальных ценностей в качестве основного средства, а также при начислении амортизации в целях не только бухгалтерского, но и налогового учета.

Как было упомянуто, с 1 января 2017 года такая классификация представлена в новой редакции. Теперь в ней основные средства представлены с новыми кодами ОКОФ.

Несмотря на то, что количество и наименования амортизационных групп в обновленной классификации остались прежними, при ее применении нужно быть предельно внимательными, поскольку некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую амортизационную группу.

В целях определения срока полезного использования основного средства, не включенного в ОКОФ и не упомянутого в Классификации ОС, необходимо следовать положениям Инструкции № 157н.

В соответствии с п. 44 Инструкции № 157н, если в Классификации ОС отсутствует информация, позволяющая определить срок полезного использования основного средства, такой срок устанавливается исходя из документов производителя. Если и в них информация отсутствует, то срок устанавливается на основании решения комиссии учреждения по поступлению и выбытию активов, принятого с учетом:

– ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

– ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

– нормативно-правовых и других ограничений использования этого объекта;

– гарантийного срока использования объекта;

– сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от учреждений, государственных и муниципальных организаций.

Спорный объект основных средств можно отнести к нескольким кодам ОКОФ. При этом такие коды включены в разные амортизационные группы. Какую группу выбрать для установления срока полезного использования? Согласно разъяснениям, приведенным в Письме Минфина РФ от 27.12.2016 № 02-07-08/78243, в случае наличия противоречий при определении кода ОКОФ, комиссия по поступлению и выбытию активов учреждения может принимать самостоятельное решение по отнесению спорных объектов к соответствующей группе кодов ОКОФ и определению их сроков полезного использования.

При этом, по мнению департамента, исходя из целей недопущения завышения расходов, связанных с амортизационными начислениями (занижения налогооблагаемой базы по налогу на имущество), при выборе кодов ОКОФ для определения амортизационной группы в соответствии с Классификацией ОС целесообразно выбирать амортизационную группу с наибольшим сроком полезного использования (Письмо от 21.09.2017 № 02-06-10/61195).

Надо ли устанавливать новые сроки полезного использования и пересчитывать амортизацию на объекты, принятые к учету до 01.01.2017? Обновленная Классификация ОС применяется в отношении объектов основных средств, вводимых в эксплуатацию с 1 января 2017 года (письма Минфина РФ от 08.11.2016 № 03-03-РЗ/65124, от 06.10.2016 № 03-05-05-01/58129).

Таким образом, в отношении основных средств, введенных в эксплуатацию (принятых к учету) до 01.01.2017, срок полезного использования остается прежним. Менять его в соответствии с новой Классификацией ОС не нужно. Следовательно, не нужно пересчитывать и амортизацию (Письмо Минфина РФ от 27.12.2016 № 02-07-08/78243).

Как правильно указать код ОКОФ в разд. 2.1 декларации по налогу на имущество? Декларация по налогу на имущество, начиная с отчетности за 2017 год, представляется по новой форме, утвержденной Приказом ФНС РФ от 31.03.2017 № ММВ-7-21/271@. По сравнению с прежней формой декларация дополнена разделом 2.1, в котором приводится пообъектная информация о недвижимом имуществе, облагаемом по среднегодовой стоимости, с указанием кадастровых номеров (при наличии), условных номеров (при наличии), инвентарных номеров (при отсутствии кадастровых, условных номеров и в случае наличия инвентарного номера), кодов ОКОФ и остаточной стоимости на 31 декабря налогового периода.

Код ОКОФ в разд. 2.1 указывается по строке 040. Предусмотренный формат заполнения строки 040 разд. 2.1 декларации имеет 12 разрядов и соответствует структуре кода, принятой в новом классификаторе (ОК 013-2014).

Напомним, что группировка основных средств в соответствии с новым классификатором ведется в отношении объектов, принятых к учету с 1 января 2017 года. В отношении основных средств, принятых к учету до указанной даты, группировка осуществлялась в соответствии со старым ОКОФ (ОК 013-94). При этом для данных объектов каких-либо переносов на новые группировки не требуется.

С учетом общих требований к заполнению текстовых, числовых, кодовых показателей декларации по налогу на имущество такие показатели проставляются слева направо начиная с 1-го (левого) знако-места. Если для указания какого-либо показателя не требуется заполнения всех знако-мест соответствующего поля, в незаполненных знако-местах в правой части поля проставляется прочерк.

С учетом изложенного, а также разъяснений ФНС, приведенных в письмах от 05.09.2017 № БС-4-21/17595@, от 24.08.2017 № БС-4-21/16786@, при заполнении разд. 2.1 авансового расчета в отношении основных средств, кодирование которых было осуществлено девятизначными кодами по старому ОКОФ (ОК 013-94), строки 040 заполняются с учетом общих требований к заполнению кодовых показателей, без учета разделителей в виде точек. Таким образом, девятизначный код ОКОФ проставляется в строке 040 слева направо начиная с 1-го (левого) знако-места с проставлением прочерков в незаполненных знако-местах.

Подводя итог, выделим несколько основных моментов, связанных с применением нового ОКОФ и Классификации ОС:

1) критерии отнесения материального объекта к основным средствам установлены Инструкцией № 157н. Если объект не включен в ОКОФ или не признается основным фондом согласно формулировке, указанной в ОКОФ, то это не значит, что он не может быть признан основным средством в целях принятия к бухгалтерскому учету;

1) новый ОКОФ и Классификация ОС применяются в отношении основных средств, принятых к учету с 01.01.2017. Объекты, числящиеся в составе основных средств до указанной даты, подлежат отражению в бухгалтерском (бюджетном) учете согласно Инструкции № 157н с группировкой согласно старому ОКОФ и сроком полезного использования указанных объектов, установленным в Классификации ОС (в редакции до 01.01.2017). Стоит отметить, что в связи с переходом на новый ОКОФ операции по переносу остатков основных средств на новые группировки, а также операции по пересчету амортизации не производятся;

3) в случае наличия противоречий в применении прямого (обратного) переходных ключей между новым и старым ОКОФ, а также при отсутствии позиций в новом ОКОФ для объектов учета, ранее включаемых в группы материальных ценностей, по своим критериям являющихся основными средствами, комиссия по поступлению и выбытию активов субъекта учета может принимать самостоятельное решение по отнесению указанных объектов к соответствующей группе кодов ОКОФ и определению их сроков полезного использования;

4) в случае, если спорный объект можно отнести к нескольким кодам ОКОФ, которые включены в разные амортизационные группы, целесообразно выбирать амортизационную группу с наибольшим сроком полезного использования;

5) при заполнении декларации по налогу на имущество в строке 040 разд. 2.1 проставляется 12-значный код ОКОФ согласно новому классификатору, действующему с 01.01.2017. По объектам, принятым к учету до 01.01.2017, в указанной строке отражается девятизначный код ОКОФ слева направо начиная с 1-го (левого) знако-места с проставлением прочерков в незаполненных знако-местах.

Морозова Л.,

эксперт информационно-справочной системы «Аюдар Инфо»

Учет основных средств в 2017 году

Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В постановление Правительства РФ от 01.01.2002 № 1, которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Изменения в учете основных средств в 2017 году связаны с введением нового Общероссийского классификатора основных фондов ОК 013-2014 (СНС 2008). В постановление Правительства РФ от 01.01.2002 № 1, которым утверждена Классификация основных средств для целей налогового учета, также внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). В некоторых случаях поправки коснутся определения срока полезного использования вновь приобретенного имущества.

Напомним, что в целях налогового учета с 1 января 2016 года амортизируемым признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 рублей. Новый лимит действует для имущества, введенного в эксплуатацию с 2016 года. В бухгалтерском же учете остался прежний лимит — 40 000 рублей.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования (СПИ) (п. 1 ст. 258 НК РФ).

С 1 января 2017 года организации будут определять амортизационные группы и сроки амортизации для ОС по новому Классификатору основных фондов ОК 013-2014 (СНС 2008) (утв. приказом Росстандарта от 12.12.2014 № 2018-ст).

Старый Классификатор основных фондов ОК 013-94, по которому определялась одна из десяти групп амортизируемого имущества, будет отменен.

В новом Классификаторе основных фондов коды объектов основных фондов полностью поменялись: их нумерация стала другой. Отчасти изменились и наименования объектов. В связи с этим в постановление Правительства РФ (пост. Правительства РФ от 01.01.2002 № 1 (далее — Постановление № 1)), которым утверждена Классификация основных средств для целей налогового учета, были внесены изменения (пост. Правительства РФ от 07.07.2016 № 640). Данные изменения также вступают в силу с 1 января 2017 года.

Классификатор основных фондов и переходные ключи

Для того чтобы упростить переход на новый Классификатор основных фондов, Росстандарт выпустил приказ «Об утверждении прямого и обратного переходных ключей между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов» (приказ Росстандарта от 21.04.2016 № 458), в котором даны таблицы соответствия старых и новых кодов ОКОФ (прямой переходный ключ устанавливает переход с ОК 013-94 на ОК 013-2014 (СНС 2008), а обратный переходный ключ, наоборот, переход от ОК 013-2014 (СНС 2008) к ОК 013-94).

У большинства объектов название осталось прежним, изменился только номер кода и название подгруппы.

Например, по новой Классификации во 2-ю амортизационную группу (со сроком полезного использования свыше двух лет и до трех лет включительно) будут входить компьютеры (в подгруппу «Машины офисные прочие» с кодом 330.28.23.23 входят: персональные компьютеры и печатающие устройства к ним; серверы различной производительности; сетевое оборудование локальных вычислительных сетей; системы хранения данных; модемы для локальных сетей; модемы для магистральных сетей).

По ныне действующему (старому) Классификатору эта подгруппа (в которую входят персональные компьютеры и печатающие устройства к ним, серверы различной производительности, сетевое оборудование локальных вычислительных сетей, системы хранения данных, модемы для локальных сетей, модемы для магистральных сетей) также относится к 2-й амортизационной группе со сроком полезного использования свыше двух лет и до трех лет включительно. Но называется она «Техника электронно-вычислительная» и имеет код 14 3020000.

В некоторых случаях конкретные виды основных фондов отсутствуют в Классификаторе основных фондов ОК 013-2014, и тогда соответствие должно устанавливаться исходя из характеристик аналогичных или подобных объектов.

В Классификаторе основных фондов ОК 013-2014 (СНС 2008) дается определение основных фондов. Это произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года, для производства товаров и оказания услуг. Часть позиций действующего ОК 013-94 не соответствует новому определению основных фондов. Для них в графе «Наименование позиции» таблицы соответствия сделана запись: «Не являются основными фондами».

Например, микрофоны, громкоговорители, наушники, шлемофоны с кодом 14 3230200, микрофоны с кодом 14 3230201, громкоговорители с кодом 14 3230202, перфораторы сверлящие, щелевые с кодом 14 3315443, оборудование линейно-аппаратных залов, усилители и стойки низкочастотные с кодом 14 3222400 теперь не являются основными фондами.

Коды Классификатора основных фондов бухгалтер использует при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов». Также в некоторых случаях от кода ОКОФ может зависеть определение права на применение системы ЕНВД.

Но прежде всего Общероссийский классификатор основных фондов используется для определения нормы амортизации основного средства в налоговом учете, так как в соответствии с Налоговым кодексом налогоплательщики при определении амортизационной группы, в которую следует включать амортизируемое имущество, обязаны использовать Классификацию основных средств, утвержденную Постановлением № 1. А эта Классификация, в свою очередь, основана на классификаторе ОКОФ.

Применение классификатора основных фондов для определения амортизационной группы и СПИ

Срок полезного использования — это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды. В зависимости от этого срока основные средства в налоговом учете относятся к той или иной амортизационной группе.

Принимая объект к учету, каждая организация самостоятельно устанавливает СПИ на дату ввода его в эксплуатацию. Но прежде чем установить СПИ для приобретенного основного средства, нужно определить, к какой из десяти амортизационных групп относится объект.

Для каждой группы установлен минимальный и максимальный срок полезного использования. Организация может выбрать СПИ в пределах конкретной амортизационной группы, в которую включено основное средство.

Если основное средство относится к тому виду, который не поименован в утвержденной Правительством РФ Классификации, то по такому объекту СПИ должен устанавливаться на основании технической документации или рекомендаций изготовителей. Если же и в технической документации СПИ отсутствует, организация может воспользоваться данными из Классификатора основных фондов. Код основного средства нужно найти в ОКОФ и определить амортизационную группу согласно этому коду (диапазоны кодов в Классификаторе приведены дополнительно к наименованиям основных средств в графе пояснений).

Классификатор основных фондов в бухгалтерском учете

В Постановлении № 1, утверждающем Классификацию основных средств для целей налогового учета с 2017 года, указано, что Классификация должна применяться для целей налогового учета. Из текста данного постановления исключено положение о том, что Классификация может использоваться и для целей бухгалтерского учета. Это вполне закономерно, поскольку налоговое законодательство не должно регулировать вопросы бухгалтерского учета. Но означает ли это, что налоговая Классификация не может больше применяться в бухгалтерском учете?

Срок полезного использования в бухгалтерском учете — это период, в течение которого объект основных средств должен приносить организации экономические выгоды, то есть доход. В соответствии с ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) СПИ объекта основных средств определяют исходя из:

- ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью;

- ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

Таким образом, в бухгалтерском учете организация может самостоятельно определять СПИ, не опираясь на какие-либо нормы или классификаторы.

Запрета на применение Классификатора основных средств, установленного для целей налогообложения, в бухгалтерском учете нет. Большинство компаний используют эту Классификацию и для целей бухгалтерского учета, закрепив такой порядок в учетной политике организации. Этот вариант выбирается для оптимизации учетной работы, сближения бухгалтерского и налогового учета (в том числе и с целью уйти от необходимости применения временных разниц).

СПИ основных средств, бывших в эксплуатации

Новые коды и новая Классификация будут действовать в отношении основных средств, приобретенных после 1 января 2017 года. А как определить СПИ в случае, если у организации в 2017 году в учете появились основные средства, бывшие в эксплуатации?

Напомним, что компания вправе самостоятельно установить в налоговом учете порядок определения СПИ по таким объектам основных средств, при этом можно исходить из срока, который (п. 7 ст. 258 НК РФ):

определен по Классификации (то есть как по новому объекту);

определен по Классификации, но уменьшен на срок фактического использования прежним собственником (срок эксплуатации основного средства предыдущим владельцем нужно подтвердить документально, например, актом по форме ОС-1);

установлен прежним собственником и уменьшен на срок его фактического использования этим собственником (эти сроки также должны быть документально подтверждены).

Такие варианты предусмотрены для компаний, использующих линейный метод начисления амортизации. При использовании нелинейного метода расчет амортизации не зависит от срока полезного использования основного средства.

В первых двух случаях в 2017 году организации должны будут применять уже новую Классификацию (конечно, это имеет значение только в том случае, если СПИ у объекта в соответствии с новой Классификацией изменился).

Если срок фактического использования основного средства у предыдущего собственника окажется равным сроку, определяемому в соответствии с Классификацией, или превышающим этот срок, компания вправе самостоятельно установить СПИ с учетом требований техники безопасности и других факторов.

Применение Классификатора основных фондов при изменении СПИ

По общему правилу СПИ пересматривается, когда произошло улучшение первоначально установленных нормативных показателей функционирования объекта в результате достройки, дооборудования, реконструкции, модернизации.

Напомним, что в налоговом учете увеличение СПИ может производиться только в пределах сроков, установленных для той амортизационной группы, в которую основное средство было ранее включено. В случае если срок полезного использования после проведения реконструкции, модернизации или технического перевооружения был увеличен, организация вправе начислять амортизацию по новой норме, рассчитанной исходя из нового срока полезного использования основного средства (письмо Минфина России от 04.08.2016 № 03-03-06/1/45862). Но такой пересчет нормы амортизации приведет к тому, что объект будет амортизироваться дольше, поэтому для организации в данном случае выгоднее начислять амортизацию по прежним нормам.

Если же после модернизации (реконструкции) первоначальная стоимость объекта изменилась, а СПИ остался прежним, то норму амортизации при использовании линейного метода в налоговом учете пересмотреть нельзя, и на момент окончания СПИ основное средство будет самортизировано не полностью. Однако согласно разъяснениям Минфина России организациям в таком случае разрешено продолжать начислять амортизацию линейным методом до полного погашения стоимости основного средства и после окончания СПИ, если он не пересматривался после модернизации (реконструкции) основного средства (письма Минфина России от 05.07.2011 № 03-03-06/1/402, от 10.09.2009 № 03-03-06/2/167, от 12.02.2009 № 03-03-06/1/57).

Когда после модернизации (реконструкции) технические характеристики объекта изменились настолько, что он стал соответствовать новому коду ОКОФ (в 2017 г. проанализировать придется старые и новые коды), объект должен рассматриваться как новое основное средство. В этом случае определять его первоначальную стоимость и СПИ нужно будет заново, используя уже новый Классификатор.

А в бухгалтерском учете СПИ является оценочным значением. Поэтому у организации есть возможность без учета каких-либо норм изменить (уточнить) СПИ в таких случаях, как, например, модернизация или реконструкция, с отражением такой корректировки в учете и отчетности. При этом возможность пересмотра СПИ как оценочного значения необходимо закрепить в учетной политике организации.

Нина Голышева, доцент департамента «Учета, анализа и аудита» ФГОБУ ВО Финансовый университет при Правительстве РФ

Анна Горохова, ведущий эксперт-методолог компании BDO Unicon Outsourcing

Переход на новый ОКОФ. Работа над ошибками

Долгожданный переход на новый классификатор основных фондов наконец-то свершился. С 1 января 2017 года необходимо применять ОК 013-2014 (СНС 2008). Однако, как обычно и бывает, этот переход породил множество вопросов, которые бухгалтеру бюджетной организации необходимо решить уже в текущем году. Давайте рассмотрим основные моменты, вызывающие трудности.

Организации гос. сектора, согласно Постановлению Правительства 27.06.2016 № 584, обязаны до 1 января 2020 года начать применять профстандарт бухгалтера и обучить сотрудников. Пройдите обучение на курсе проф.переподготовки в Школе бухгалтера . Программа курса соответствует профстандарту. Преподаватели — Опальская Александра и Опальский Александр.

Причины перехода на новый ОКОФ

На замену устаревшему Общероссийскому классификатору основных фондов (далее по тексту — «ОКОФ») ОК 013-94, утв. постановлением Госстандарта РФ от 26.12.1994 № 359 и применявшемуся в течение последних двадцати лет, пришёл новый ОКОФ ОК 013-2014 (СНС 2008), который, в соответствии с приказом Федерального агентства по техрегулированию и метрологии (Росстандарт) от 12.12.2014 № 2018-ст (в ред. от 10.11.2015), вводится в действие с 1 января 2017 года (за некоторыми исключениями).

Причиной этому стала подготовка к переходу на классификацию основных фондов (далее — ОФ), принятую в международной практике на основе СНС 2008, с целью применения в отечественном учете большого количества международных правил.

Примечание: Система Национальных Счетов (СНС 2008) — это стандартный международный набор рекомендаций по исчислению показателей экономической деятельности, разработанный с участием Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Всемирного банка.

Объектами классификации в ОКОФ ОК 013-2014 (СНС 2008) являются основные фонды,

которые определяются как активы долгосрочного использования (не менее одного года), неоднократно или постоянно используемые для производства товаров и оказания услуг.

Для целей бюджетного учета ОКОФ ОК 013-2014 (СНС 2008) применяется в случаях, предусмотренных федеральными стандартами бухгалтерского учета для организаций государственного сектора (например ФСБУ ГС «Основные средства» — вступит в силу с 01.01.2018).

Порядок перехода на новый ОКОФ

Применение ОКОФ для основных средств (далее — «ОС») при их постановке на учет предусмотрено инструкцией № 157н от 01.12.2010.

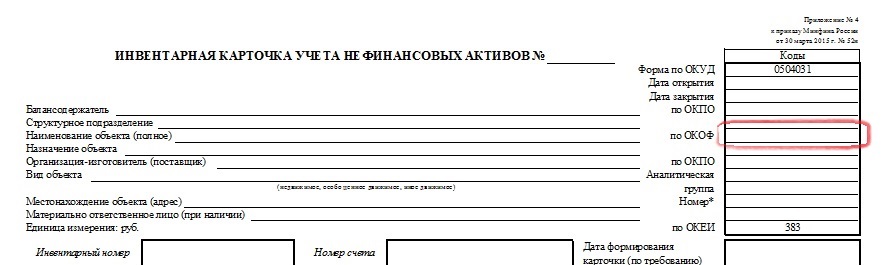

Согласно Инструкции, объекты, принятые к учету как объекты ОС до 01.01.2017, подлежат отражению с группировкой согласно ОК 013-94 (т.е. по ранее действовавшему ОКОФ). Срок полезного использования (далее — СПИ) указанных объектов определяется согласно «Классификации основных средств, включаемых в амортизационные группы», утв. постановлением Правительства РФ от 01.01.2002 № 1 (далее — «Классификация ОС») в редакции до 01.01.2017. То есть, и амортгруппа такого объекта остаётся прежней, и аналитический код вида синтетического счета не меняется (п. 53 Инструкции № 157н), даже если в обновленной Классификации ОС этот объект оказался в другой группе. Изменить необходимо только код самого объекта по новому ОКОФ и отразить это в «Инвентарной карточке учета нефинансовых активов» (форма по ОКУД 0504031, утв. приказом МФ РФ от 30.03.2015 № 52н):

Группировку ОС, принимаемых на баланс с 01.01.2017, необходимо осуществлять в соответствии с новым ОКОФ ОК 013-2014 (СНС 2008), а СПИ по ним определять по новой редакции Классификации ОС (см. ниже в этой статье).

Кроме того, статистическую отчетность за 2017 год необходимо будет сдавать уже с учетом нового ОКОФ. Так, при заполнении формы федерального статистического наблюдения № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов» должны быть указаны новые коды объектов (групп объектов).

Особое внимание бухгалтеру бюджетной организации необходимо обратить на то, что в период перехода между финансовыми годами не должны производиться операции по переносу остатков ОС на новые группировки, а также пересчет амортизации.

Совет от Минфина РФ (письмо от 27.12.2016 № 02-07-08/78243):

В отношении материальных ценностей, которые относятся к объектам ОС в соответствии с Инструкцией 157н, но не вошли в новый ОКОФ, такие объекты принимаются к учету как ОС с группировкой, согласно прежнему ОКОФ ОК 013-94.

В случае, когда по ОКОФ ОК 013-2014 (СНС 2008) материальные ценности отнесены к основным фондам, но в соответствии с пунктом 99 Инструкции 157н они относятся к материальным запасам (несмотря на то, что их СПИ более 12 месяцев), такие объекты принимаются к учету согласно Инструкции 157н в составе материальных запасов.

Ключи соответствия между классификаторами

В новом ОКОФ коды объектов модифицировали: изменилась нумерация — вместо 9 знаков теперь код включает 12 знаков. Кроме того, многие наименования объектов стали другими, а в отдельных случаях и вовсе исчезли. Особо можно отметить нематериальные основные фонды — в новом классификаторе их больше нет.

Создавшаяся ситуация рассмотрена в письме МФ РФ от 30.12.2016 № 02-08-07/79584, где отмечено, что некоторые виды оборудования (в т. ч. аппаратура электрическая низковольтная в виде выключателей, рубильников, реле управления и защиты, пускателей, коммутаторов, усилителей магнитных, дросселей управления, панелей распределительных, щитков осветительных, устройств катодной защиты) — больше не являются основными фондами.

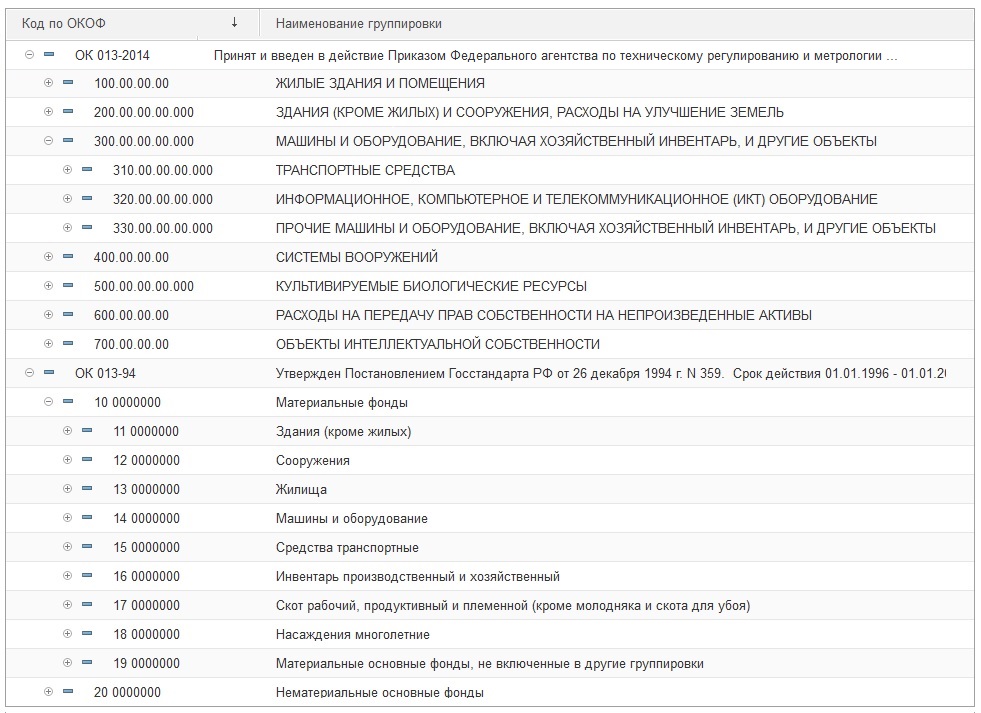

Произведённые в структуре классификаторов изменения можно более наглядно представить с помощью иллюстрации их структуры:

Поэтому, в целях упрощения перехода в текущем году от применения старого ОКОФ к новому, приказом Росстандарта от 21.04.2016 № 458 были разработаны прямые и обратные ключи между этими классификаторами.

Переходный ключ состоит из прямого переходного ключа от ОКОФ ОК 013-94 к ОКОФ ОК 013-2014 (СНС 2008) и обратного переходного ключа. Прямой переходный ключ представлен в виде таблицы, в которой указаны:

- коды и наименования позиций в старом и в новом ОКОФ;

- соответствия для каждой позиции ОКОФ ОК 013-94 одной или нескольким позициям в ОКОФ ОК 013-2014.

При установлении такого соответствия между группировками, в графе «Наименование позиции» нового классификатора делается запись: «Устанавливается соответствие для входящих в нее позиций».

В качестве иллюстрации рассмотрим группировочную позицию с кодом 11 0001090 старого ОКОФ ОК 013-94, которая включает в себя позиции с кодами 11 0001910, 11 0001920, 11 0001950. Для установления соответствия этих позиций с кодами ОКОФ ОК 013-2014 делается указанная выше запись, которая в таблице ключей имеет следующий вид:

| 11 0001090 | Прочие здания, кроме жилых, не включенные в другие группировки | Устанавливается соответствие для входящих в нее позиций | |

| 11 0001910 | Колонии, тюрьмы, следственные изоляторы, казармы для заключенных | 210.00.12.10.750 | Здания колоний, тюрем, следственных изоляторов, казарм для заключенных |

| 11 0001920 | Здания милицейских служб, военизированной и пожарной охраны, армейские казармы | 210.00.12.10.770 | Здания милицейских служб, военизированной и пожарной охраны, армейских казарм |

| 11 0001950 | Туалеты общественные | 210.00.12.10.810 | Здания туалетов |

При наличии противоречий в применении переходных ключей, а также при отсутствии в новом ОКОФ позиций для объектов учета, ранее включаемых в ОС, решение по каждому из перечисленных случаев принимает созданная бюджетной организацией комиссия по поступлению и выбытию нефинансовых активов. Решение по отнесению к той или иной группе кодов ОКОФ ОК 013-2014 (СНС 2008) принимается исходя из характеристик аналогичных или подобных объектов.

Срок полезного использования (СПИ) по обновленной Классификации

В бюджетном учете срок полезного использования объекта ОС определяется исходя из ожидаемого срока получения экономических выгод и(или) полезного потенциала, заключенных в таком активе (п. 35 ФСБУ ГС «Основные средства»).

При этом, новые требования упомянутого федерального стандарта указывают, что по объектам ОС, включенным в амортизационные группы Классификации ОС с первой по девятую, СПИ определяется по наибольшему сроку, установленному для этих амортгрупп, а для объектов десятой группы — на основании норм амортизации, утв. постановлением Совета Министров СССР от 22.10.1990 № 1072.

Так как Классификация ОС напрямую связана с ОКОФ то, в связи с принятием нового классификатора, Правительство РФ своим постановлением от 07.07.2016 № 640 внесло в неё соответствующие изменения, которые также вступили в силу с 01.01.2017 года.

Изменений было внесено много, и не только по кодам и наименованиям объектов, но и по составу подгрупп, куда эти объекты входят. Поэтому классифицировать объект стало сложнее. Например, ранее персональные компьютеры учитывались в подгруппе «Техника электронно-вычислительная», которая имела код 14 3020000. Теперь же это подгруппа «Машины офисные прочие» с кодом 330.28.23.23. Однако амортизационную группу не изменили, осталась вторая (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно).

Можно привести другой пример, когда объекты поменяли группы, а значит и СПИ. Например, такие объекты как ограды (заборы) в прежней Классификации ОС имели код 12 3697050 и располагались в двух группах: комбинированные из металла и кирпича — в шестой группе, а металлические — в восьмой группе. Новая редакция Классификации ОС располагает их в четвёртой группе (код 220.23.61.12.191 «Ограды (заборы) и ограждения железобетонные») и шестой группе (код 220.25.11.23.133 «Ограды (заборы) металлические»).

Все эти примеры говорят о том, что при оприходовании на баланс соответствующих активов, бухгалтеру бюджетной организации необходимо аккуратно применять все рассмотренные нововведения.