Как самостоятельно закрыть ООО: пошаговая инструкция

Добровольная ликвидация ООО — процесс долгий и непростой. Он занимает примерно 4 месяца, а может растянуться и на год. Вам предстоит трижды подать заявление в налоговую, два раза подготовить бухгалтерский баланс и сделать одну публикацию в СМИ. Обо всём по порядку — в нашей инструкции.

1 шаг. Принять решение о ликвидации

Проведите собрание участников ООО или подготовьте решение единственного учредителя, если открыли организацию в одиночку.

В протоколе собрания или решении учредителя напишите, что вы:

- Решили начать добровольную ликвидацию ООО.

- Утвердили состав ликвидационной комиссии и её председателя или назначили единоличного ликвидатора.

- Утвердили порядок и сроки ликвидации. Максимальный срок — один год.

2 шаг. Сообщить о ликвидации в налоговую

В течение трёх рабочих дней после принятия решение о ликвидации, подайте в регистрирующую налоговую:

- уведомление по форме № Р15016. Есть два варианта: а) подать уведомление на бумаге — но тогда придётся заверять его у нотариуса, б) воспользоваться сервисом налоговой — но тогда понадобится электронная подпись. Выпустить электронную подпись будет дешевле, если её ещё нет. И она пригодится для публикации сведения на Федресурсе.

- протокол собрания учредителей или решение единственного учредителя о ликвидации фирмы.

Если не подать документы в налоговую в течение трёх дней, могут оштрафовать на 5 000 рублей.

Как подать документы:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Через 5 рабочих дней налоговая выдаст вам лист о внесении в ЕГРЮЛ записи о том, что организация находится в процедуре ликвидации. С этого момента нельзя изменять учредительные документы и участвовать как ООО в составе других организаций.

Уведомлять ПФР и ФСС о ликвидации больше не нужно, налоговики сделают это самостоятельно.

3 шаг. Рассказать о ликвидации в СМИ, опубликовать сведения на Федресурсе и сообщить контрагентам

- Опубликуйте в журнале «Вестник государственной регистрации» сообщение о ликвидации фирмы, порядке и сроке заявления требований кредиторами. Этот срок не может быть меньше двух месяцев. За это время все, кому должна ваша организация, могут потребовать возврата долга. Опубликовать сообщение можно через Федресурс — см. следующий пункт.

- В течение трёх рабочих дней с даты принятия решения о ликвидации внесите сведения в Единый федеральный реестр о фактах деятельности юридических лиц (Федресурс) . Для этого понадобится зайти на портал с электронной подписью, а также выставить и оплатить счёт за размещение сведений. Другой способ — через нотариуса с использованием его электронной подписи.

- Направьте письменные уведомления о ликвидации контрагентам, перед которыми у вас есть долги. Составьте их в свободной форме. Срок не установлен, но рекомендуем сделать это сразу после публикации в СМИ. Лучше всего направить письмо почтой — с объявленной ценностью и описью вложений. Так вы подтвердите, что письменно уведомили кредиторов. Шаблон уведомления контрагентов.

4 шаг. Сообщить в службу занятости и сотрудникам об увольнении

- Предупредите всех сотрудников о предстоящем увольнении не позднее, чем за 2 месяца. Для этого составьте письменное уведомление и ознакомьте с ним работников под роспись. Основание увольнения — по инициативе работодателя в связи с прекращением деятельности организации в соответствии с п.1 ст. 81 ТК РФ.

Шаблон уведомления сотрудника

Подайте письменное уведомление в службу занятости населения не позднее, чем за 2 месяца. А если увольнение массовое — за 3 месяца. Обычно увольнение считается массовым, если у вас больше 15 сотрудников, но некоторые регионы могут устанавливать свои правила — узнайте в местной службе занятости. Укажите в уведомлении сведения по каждому работнику: должность, профессию, специальность, квалификационные требования к ним и условия оплаты труда.

Шаблон уведомления службы занятости

- Увольте сотрудников через два-три месяца после подачи всех уведомлений. Выдайте им выходное пособие и компенсацию за неиспользованный отпуск и сохраните средний месячный заработок на период, пока сотрудник ищет новую работу, но не дольше двух месяцев.

- Сдайте отчёт СЗВ-ТД в день утверждения приказа об увольнении или на следующий рабочий день.

5 шаг. Подготовить промежуточный ликвидационный баланс и сдать его в налоговую

Минимум через два месяца после публикации сообщения о ликвидации в СМИ подготовьте промежуточный ликвидационный баланс. Специальных требований нет, но на практике его составляют по тем же правилам, что и обычный бухбаланс по форме №1, и добавляют сведения:

- о составе имущества организации,

- о требованиях, которые предъявили кредиторы, и результатах их рассмотрения,

- о требованиях, которые удовлетворил суд вступившим в законную силу решением.

Для подготовки баланса нужно разбираться в бухучёте, поэтому, если у вас нет опыта в этом деле, обратитесь за помощью к бухгалтеру.

Когда промежуточный бухбаланс готов, утвердите его на собрании учредителей или решением единственного участника, чтобы утвердить бухбаланс.

Подайте ликвидационный баланс в налоговую вместе с уведомлением № Р15016 . Приложите к документам подтверждение публикации в «Вестнике государственной регистрации» и протокол собрания учредителей или решение единственного участника ООО об утверждении бухбаланса. По закону они не нужны, но на практике налоговая может их попросить.

6 шаг. Рассчитаться по долгам

Платите по долгам в порядке очередности по Гражданскому кодексу. Сразу после утверждения ликвидационного баланса рассчитайтесь:

- в первую очередь с гражданами, перед которыми ваша организация отвечает за причинение морального вреда или вреда жизни и здоровью, если такие есть,

- во вторую очередь с работниками по трудовому договору по выплате зарплаты и выходных пособий.

Спустя месяц со дня утверждения ликвидационного баланса, погасите долги третьей и четвертой очереди:

- в третью очередь заплатите все налоги и страховые взносы, штрафы и пени,

- в четвертую очередь — оставшиеся долги.

Если денег не хватает, ликвидационная комиссия продаёт имущество организации на торгах. А если и выручка от продажи имущества не покроет долги компании, тогда нужно открывать процедуру банкротства. Для этого лучше обратиться к специалистам по делам о банкротстве.

7 шаг. Составить окончательный ликвидационный баланс

После расчётов с сотрудниками, контрагентами и государством, составьте и утвердите ликвидационный баланс. Он также составляется по общим правилам подготовки бухгалтерского баланса и утверждается на общем собрании учредителей или решением единственного участника ООО.

8 шаг. Отчитаться по налогам, уволенным сотрудникам и снять с учёта кассу

В течение месяца с момента утверждения ликвидационного баланса и до подачи документов в налоговую на закрытие, сдайте в фонды отчёты по уволенным сотрудникам:

- СЗВ-Стаж в ПФР на всех сотрудников, которые работали у вас в течение года ликвидации,

- СЗВ-М, если в течение последнего месяца ликвидации в ООО были сотрудники по трудовым и гражданско-правовым договорам,

- СЗВ-ТД за кадровые события, например, за увольнения,

- расчёт по страховым взносам в налоговую,

- 4-ФСС в фонд социального страхования.

Также сдайте налоговую отчётность — закон не устанавливает сроки, но нужно это сделать до перехода к последнему этапу.

- декларацию по УСН

- 6-НДФЛ.

Снять кассу с учёта в налоговой можно несколькими способами: подать заявление в инспекции, на портале ФНС или в личном кабинете оператора фискальных данных (ОФД). Срок подачи заявления законодательно не ограничен.

9 шаг. Подать в налоговую документы на ликвидацию ООО

После утверждения ликвидационного баланса учредители могут разделить между собой имущество организации. И только в последнюю очередь подают документы в налоговую на закрытие:

- Заявление по форме Р15016.

- Ликвидационный бухгалтерский баланс

- Квитанцию об уплате госпошлины 800 рублей. Согласно поправкам, с 2019 года госпошлина не уплачивается в случае представления в регистрирующий орган электронных документов, необходимых для регистрации ликвидации юрлица. Статья 333.35 НК РФ

Подайте документы одним из способов:

- лично

- по почте ценным письмом с описью вложений

- в электронном виде через сайт Госуслуг

- через многофункциональный центр — но не все МФЦ принимают эти документы, позвоните им заранее.

Кто может помочь с документами

Есть сервис Документовед — он здорово помогает подготовить документы для ликвидации ООО.

А что если не закрывать ООО?

Закрывать ООО — долго и сложно, поэтому часто встречаются организации без сотрудников, доходов и сделок. Такие фирмы не платят налоги и взносы, но по-прежнему должны сдавать нулевую отчётность.

Бывают брошенные организации, у которых нет движений по банковскому счёту и которые не сдают отчётность. Если это продолжается больше 12 месяцев, у налоговой появляется основание ликвидировать ООО в одностороннем порядке без согласия учредителей. Но это право, а не обязанность налоговой, поэтому на практике случается редко. Гораздо чаще брошенная организация продолжает числиться в ЕГРЮЛ, и её штрафуют за несданную отчётность.

Ещё один вариант избавиться от ООО — продать его. Это проще, чем закрыть организацию, но тут есть свои минусы:

- Такая возможность должна быть предусмотрена в уставе организации.

- Договор купли-продажи обязательно должен быть заверен у нотариуса — это стоит минимум 10 тысяч рублей, а максимальная стоимость может достигать 150 тысяч.

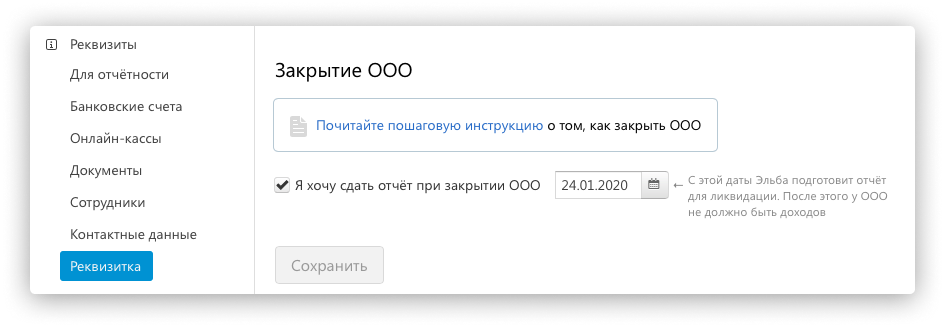

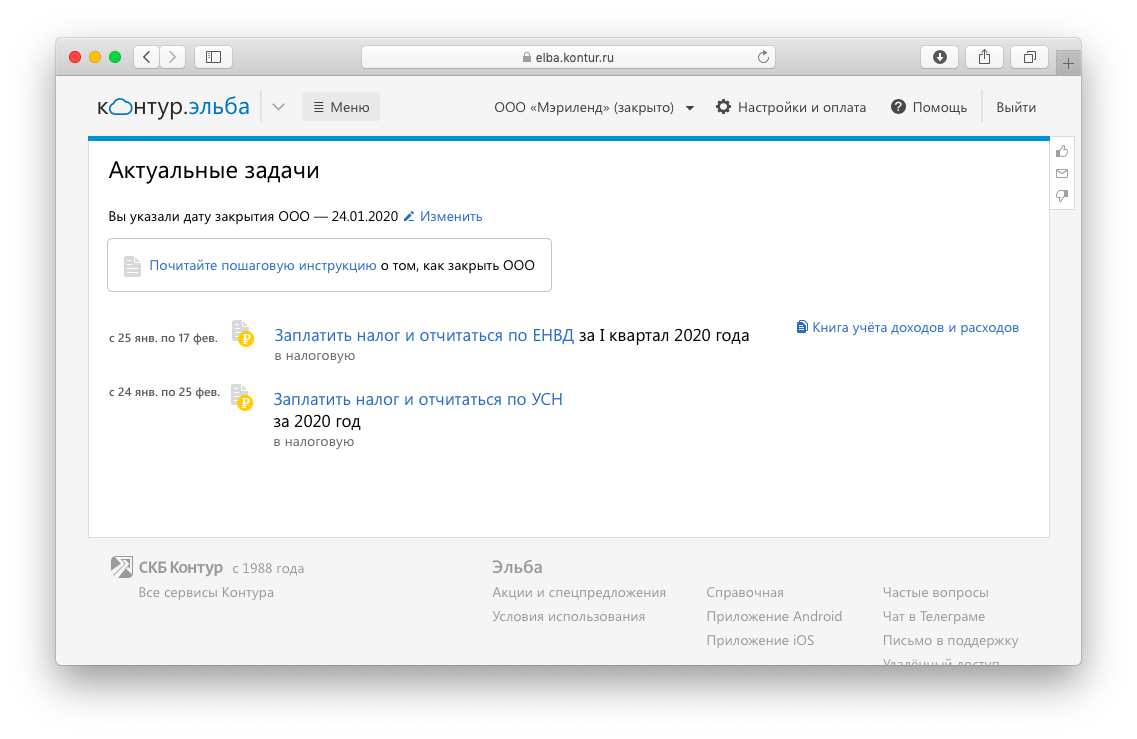

Как закрыть ООО в Эльбе

Эльба поможет сдать декларацию по УСН или ЕНВД с учётом даты ликвидации ООО.

В разделе «Реквизиты» пролистайте вниз до конца страницы. Поставьте галочку «Я хочу сдать отчёт при закрытии ООО». Укажите дату, когда вы закрыли организацию, — по листу записи госреестра, который вам выдали в налоговой.

Затем в разделе «Актуальные задачи» выполните задачи по отчётности. Они сформируются с учётом даты, когда вы закрыли ООО.

Статья актуальна на 01.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Принудительная ликвидация ООО налоговой инспекцией

Налоговики могут в принудительном порядке ликвидировать компанию, если она в течение 12-ти месяцев не представляла отчетность и по ее расчетным счетам нет никакого движения. Как именно принудительная ликвидация отразится на учредителях и директоре компании, если ее исключат из ЕГРЮЛ?

Первоначальная причина закрытия компании

Как правило, к основным причинам ликвидации компании не относятся неудачи в бизнесе, поскольку организация — это инструмент для ведения предпринимательской деятельности. И если собственник решил ликвидировать свой бизнес, значит, в нем отпала необходимость. Соответственно, нет смысла нести расходы по его содержанию, которые могут быть значительными, даже если фактически деятельность не ведется.

Владельцы компании в такой ситуации принимают решение просто забыть о фирме, не заниматься ею. Также они, как правило, не желают вести процесс ликвидации самостоятельно, поскольку он требует достаточно весомых затрат и проводится в течение длительного периода времени.

В такой ситуации ликвидацией компании занимается налоговая инспекция, причем проводит ее в принудительном порядке. Каковы последствия такого действия для собственников и директора?

Как раньше принудительно закрывали компании

До 2017 года налоговики почти не занимались принудительной ликвидацией компаний, деятельность которых не велась длительное время. Но в 2016 г. в законодательство об ООО и госрегистрации компаний и ИП были внесены изменения, после чего началась «чистка» ЕГРЮЛ.

ФНС представила сведения, в соответствии с которыми в 2017 г. из ЕГРЮЛ было исключено около полумиллиона организаций, а в 2018 г. — более 330 тыс. юрлиц. Согласно информации по 2019 г., из реестра убрали порядка 560 тыс. недействующих организаций, а также юрлиц с недостоверными сведениями.

В 2016 г. из реестра было исключено только около 4 тыс. недействующих юридических лиц.

Как быстро ИФНС убирает из реестра недействующее юрлицо?

Исключение из ЕГРЮЛ недействующих компаний — это право, но не обязанность налоговиков. И даже если в последнее время они активно занимаются этой деятельностью, невозможно угадать, как быстро ИФНС исключит ООО из реестра.

Однако есть важный нюанс — если компания в течение 12-ти месяцев не сдает отчетность, ее вполне могут признать недействующей. И с этого момента наступает определенный риск ее исключения из ЕГРЮЛ. Но происходит это тогда, когда налоговики доберутся до нее и начнут действовать, да и сама процедура ликвидации требует не менее 4-х месяцев.

Проверка базы 1С на ошибки для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Какие юрлица считаются недействующими?

Налоговая инспекция начинает процесс принудительного исключения компании из ЕГРЮЛ при одновременном соблюдении следующих условий:

- организация не представляет отчетность в течение 12-ти месяцев;

- хотя бы по одному расчетному счету нет никаких движений.

При этом у хозяйствующего субъекта могут быть средства на расчетном счете и какие-то активы, а также кредиторская задолженность перед третьими лицами. Но данные моменты никак не влияют на признание юрлица недействующим, а потому оно все равно подлежит процедуре принудительной ликвидации и исключения из ЕГРЮЛ.

При исключении недействующего хозяйствующего субъекта из реестра налоговики действуют следующим образом:

- принимают решение об исключении из ЕГРЮЛ;

- в течение 3-х дней публикуют информацию в «Вестнике государственной регистрации». В сообщении указывается адрес, по которому можно направить возражения по вопросу исключения хозяйствующего субъекта из реестра. Для этого у заинтересованных лиц есть 3 месяца с момента опубликования информации в Вестнике;

- налоговики не вправе исключить компанию из реестра, если в течение 3-х месяцев будут найдены лица, возражающие против исключения хозяйствующего субъекта из ЕГРЮЛ;

- если данные лица не обнаружены, налоговики вносят информацию о прекращении деятельности компании в связи с исключением ее из реестра как недействующей на основании п. 2 ст. 21.1 Федерального закона от 08.08.2001 г. № 129-ФЗ.

Важно! Для учредителей с долей в уставном капитале компании более 50% и директоров такое принудительное исключение компании из реестра — применение ограничения на участие в иных юрлицах.

Последствия исключения компании из ЕГРЮЛ для учредителей и директора

Для учредителей с долей в уставном капитале более 50% и директора компании последствия ее принудительного исключения налоговиками из ЕГРЮЛ заключаются в том, что они в течение 3-х лет с момента исключения не могут стать учредителями или директорами другого юридического лица. При этом данное ограничение применяется в случае, если организация на момент исключения из реестра имеет задолженность перед бюджетом (неважно, в каком размере).

Если у компании, исключенной из реестра, нет долга перед бюджетом, то указанные ограничения для ее владельцев или директора не применяются. Однако на практике такая ситуация встречается достаточно редко, и в основном у налогоплательщика обязательно есть задолженность перед бюджетом. Если компания не сдает отчетность, налоговики назначают ей штраф за несдачу. Кроме того, вполне возможно начисление пеней за просрочки.

Внимание! Иногда налоговики, даже не разбираются, есть у компании задолженность перед бюджетом или нет, и ставят ограничение для всех собственников и директоров исключаемых компаний.

Другим важным последствием для учредителей и директоров исключенной компании является субсидиарная ответственность. С 1 сентября 2017 г. внесены изменения в законодательство о банкротстве и ООО, согласно которым кредиторы компании вправе предъявлять материальные претензии к собственникам и директорам. Они могут это делать даже после принудительной ликвидации компании по решению налоговой инспекции в течение 3-х лет.

Если собственники и директор бросают ненужную компании, и у нее есть задолженность — это прямой путь к тому, чтобы нести субсидиарную ответственность по ее долгам.

Как остановить исключение из ЕГРЮЛ

До 2017 г. остановить исключение из ЕГРЮЛ можно было при подаче заявления в простой письменной форме. Это могли сделать как само юрлицо, так и кредитор или иное заинтересованное лицо.

После 1 сентября 2017 г. нужно подавать не простое заявление, а специальную форму Р 38001, через которую выражается возражение заинтересованного лица относительно принудительной ликвидации компании. Заявление данной формы подается либо в электронном виде с подтверждением электронной подписью, либо на бумажном носителе лично заявителем, через доверенное лицо или по почте. Во втором случае заявление удостоверяется нотариально.

В каком случае нет смысла останавливать исключение из ЕГРЮЛ

Нет смысла отстаивать интересы исключаемой компании, если она не нужна ее владельцам. К примеру, некоторые компании открыты очень давно — более 20 лет назад еще в 90-е годы. Организация давно прекратила свое фактическое существование, однако, если собственник или директор пенсионеры, то им не начисляются надбавки к пенсии.

Если заниматься ликвидацией самостоятельно, то по компании нужно сдать отчетность за много лет, а также заплатить достаточно большие штрафы (минимум 20 тыс. за каждый календарный год). Кроме того, нужно оплатить работу бухгалтера и юриста, которые помогут сдать отчетность и провести добровольную ликвидацию.

И в этом случае действительно проще и удобнее, если ликвидация будет не добровольная, а принудительная по решению ИФНС.

Важно! Налоговики стремятся к тому, чтобы очистить ЕГРЮЛ от недействующих компаний. Для этого они не только проводят принудительную ликвидацию, но и подводят бизнесменов к законным способам исключения юрлица из реестра — банкротству и добровольной ликвидации.

Как не допустить принудительное закрытие компании?

Чтобы не допустить принудительное закрытие компании важно принимать быстрые и правильные управленческие решения, быть в курсе всех процессов в компании. Мы, как никто другой, понимаем это. И поэтому предлагаем вам познакомиться с универсальным инструментом БИТ.Бизнес-Анализ.

С решением БИТ.Бизнес-Анализ в ваших руках окажется современный аналитический инструмент класса Business Intelligence.

Вы сможете адаптировать любую сложную и объемную информацию о бизнес-процессах и результатах работы каждого подразделения. Перед глазами окажется такая форма отчета, которую вы сами выберете, будь то отчёт по сданной отчётности или любой другой показатель.

БИТ.Бизнес-Анализ — современный аналитический инструмент класса Business Intelligence

Система позволит проанализировать эффективность продаж и оценить работу каждого менеджера. Увидеть и понять, почему сорвалась сделка, на каком этапе сотрудник упустил клиента. Бухгалтеру иметь перед глазами информацию об отчётности, налогах и так далее. Любой показатель можно визуализировать!

Руководителю будет удобно управлять дебиторской задолженностью и вовремя принимать верные решения, чтобы не допускать кассовых разрывов.

Главным преимуществом БИТ.Бизнес-Анализ перед набором “плоских” отчетов является ассоциативная взаимосвязь выводимых данных. Для получения дополнительной информации по какому-либо элементу (например, контрагенту или складской позиции) достаточно выделить его мышью и интерактивный механизм мгновенно отобразит информацию, связанную с этим элементом (например, последние платежи или список поставщиков позиции).

БИТ.Бизнес-Анализ применяет для отчетов не только данные из любых баз 1С (7.7, 8.1, 8.2, 8.3). Система также эффективно использует файлы Excel, Access, csv, dbf, данные систем MS SQL, SAP, Microsoft Navision и Axapta, Oracle и другие.

Система встраивается в любую конфигурацию 1С 8, и если потребуется, возможна доработка под нужды именно вашего бизнеса.

Вы можете заказать демонстрацию всех функций БИТ.Бизнеc-Анализ, и за короткое время оценить его работу.

Изменения в процессе ликвидации и прекращения юридических лиц

Наиболее существенными изменениями, внесенными в нормы о ликвидации юридического лица, являются следующие:

- для принудительной ликвидации юридического лица, при создании которого были допущены неустранимые грубые нарушения, необходимо сначала признать недействительным его государственную регистрацию (подп. 1 п. 3 ст. 61 ГК РФ);

- установлены дополнительные основания принудительной ликвидации юридического лица ( подп. 1, 5 п. 3 ст. 61 ГК РФ);

- урегулирован вопрос с расходами на проведение ликвидации (п. 5 ст. 61, подп. 2, 6 ст. 62 ГК РФ);

- установлено дополнительное основание исключения юридического лица из ЕГРЮЛ (п. 6 ст. 62 ГК РФ);

- установлено основание для принудительной ликвидации юридического лица арбитражным управляющим (п. 5 ст. 62 ГК РФ);

- предусмотрен случай продажи имущества ликвидируемого юридического лица без торгов (п. 4 ст. 63 ГК РФ);

- установлена процедура распределения обнаруженного имущества исключенного из ЕГРЮЛ юридического лица (п. 5.2. ст. 64 ГК РФ);

- установлены дополнительные меры по защите прав кредиторов ликвидируемого юридического лица (ст. 64.1 ГК РФ).

В новой редакции ст. 61 ГК РФ предусмотрено, что ликвидация юридического лица влечет его прекращение без перехода в порядке универсального правопреемства его прав и обязанностей к другим лицам. При этом с момента принятия решения о ликвидации юридического лица срок исполнения его обязательств перед кредиторами считается наступившим.

Юридическое лицо ликвидируется по решению суда:

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае признания государственной регистрации юридического лица недействительной, в том числе в связи с допущенными при его создании грубыми нарушениями закона, если эти нарушения носят неустранимый характер;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности без надлежащего разрешения (лицензии) либо при отсутствии обязательного членства в саморегулируемой организации или необходимого в силу закона свидетельства о допуске к определенному виду работ, выданного саморегулируемой организацией;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае осуществления юридическим лицом деятельности, запрещенной законом, либо с нарушением Конституции РФ, либо с другими неоднократными или грубыми нарушениями закона или иных правовых актов;

- по иску государственного органа или органа местного самоуправления, которым право на предъявление требования о ликвидации юридического лица предоставлено законом, в случае систематического осуществления общественной организацией, благотворительным и иным фондом, религиозной организацией деятельности, противоречащей уставным целям таких организаций;

- по иску учредителя (участника) юридического лица в случае невозможности достижения целей, ради которых оно создано, в том числе в случае, если осуществление деятельности юридического лица становится невозможным или существенно затрудняется;

- в иных случаях, предусмотренных законом.

Также установлено, что неисполнение решения суда о ликвидации юридического лица является основанием для осуществления ликвидации юридического лица арбитражным управляющим за счет имущества юридического лица. При недостаточности у юридического лица средств на расходы, необходимые для его ликвидации, эти расходы возлагаются на учредителей (участников) юридического лица солидарно.

Необходимо обратить внимание на то, что подп. 1 п. 3 ст. 61 ГК РФ допускается принудительная ликвидация юридического лица не только в случае наличия неустранимых грубых нарушений при его создании, но в других случаях признания его государственной регистрации недействительной.

Ст. 62 ГК РФ, устанавливающая обязанности лица, принявшего решение о ликвидации юридического лица, существенно дополнена. В частности, в нее включены следующие положения:

- учредители (участники) юридического лица или орган, принявшие решение о ликвидации юридического лица, обязаны опубликовать сведения о принятии решения в порядке, установленном законом (п. 1 ст. 62 ГК РФ);

- учредители (участники) юридического лица обязаны совершить действия по ликвидации юридического лица за счет имущества юридического лица, а при недостаточности имущества — солидарно за свой счет (п. 2 ст. 62 ГК РФ);

- ликвидационная комиссия обязана действовать добросовестно и разумно в интересах ликвидируемого юридического лица, а также его кредиторов (абз. 1 п. 4 ст. 62 ГК РФ);

- в случае неисполнения или ненадлежащего исполнения учредителями (участниками) юридического лица обязанностей по его ликвидации заинтересованное лицо или уполномоченный государственный орган вправе потребовать в судебном порядке ликвидации юридического лица и назначения для этого арбитражного управляющего (п. 5 ст. 62 ГК РФ);

- при невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников) юридическое лицо подлежит исключению из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц.

В п. 1 ст. 62 ГК РФ также включен срок уведомления уполномоченного государственного органа о принятии решения о ликвидации – три рабочих дня после даты принятия этого решения (ранее в п. 1 ст. 62 ГК РФ говорилось о незамедлительном сообщении, а трехдневный срок был установлен п. 1 ст. 20 Закона о регистрации).

Статья 63 ГК РФ, устанавливающая порядок ликвидации, была дополнена следующими нормами:

- промежуточный ликвидационный баланс должен содержать дополнительно перечень требований, удовлетворенных вступившим в законную силу решением суда, независимо от того, были ли такие требования приняты ликвидационной комиссией (п. 2 ст. 63 ГК РФ);

- в случае возбуждения дела о несостоятельности (банкротстве) юридического лица его ликвидация, осуществляемая по правилам ГК РФ, прекращается и ликвидационная комиссия уведомляет об этом всех известных ей кредиторов. Требования кредиторов в случае прекращения ликвидации юридического лица при возбуждении дела о его несостоятельности (банкротстве) рассматриваются в порядке, установленном законодательством о несостоятельности (банкротстве) (п. 3 ст. 63 ГК РФ);

- при недостаточности имущества юридического лица для удовлетворения требований кредиторов, для продажи объектов стоимостью не более ста тысяч рублей (согласно утвержденному промежуточному ликвидационному балансу) проведение торгов не требуется (п. 4 ст. 63 ГК РФ);

- при наличии спора между учредителями (участниками) относительно того, кому следует передать вещь, она продается ликвидационной комиссией с торгов (п. 8 ст. 63 ГК РФ);

- при ликвидации некоммерческой организации оставшееся после удовлетворения требований кредиторов имущество направляется в соответствии с уставом некоммерческой организации на цели, для достижения которых она была создана, и (или) на благотворительные цели, если иное не установлено ГК РФ или другим законом (п. 8 ст. 63 ГК РФ).

Из п. 4 ст. 63 ГК РФ исключено правило, в соответствии с которым выплаты кредиторам третьей и четвертой очереди производятся по истечении месяца со дня утверждения промежуточного ликвидационного баланса. Теперь на этих лиц распространяется общее правило о выплатах в порядке очередности со дня утверждения промежуточного ликвидационного баланса.

Подвергся изменениям и порядок удовлетворения требований кредиторов ликвидируемого юридического лица, установленный в ст. 64 ГК РФ.

Прежде всего, следует отметить, что п. 1 ст. 64 ГК РФ дополнен положением о том, что требования кредиторов любой очереди удовлетворяются только после погашения текущих расходов, необходимых для осуществления ликвидации.

Введена возможность удовлетворения требований кредиторов даже после окончания процедуры ликвидации юридического лица. Это становится возможным, если после ликвидации обнаруживается какое-либо имущество этого юридического лица.

В случае обнаружения имущества ликвидированного юридического лица, исключенного из ЕГРЮЛ, заинтересованное лицо или уполномоченный государственный орган вправе обратиться в суд с заявлением о назначении процедуры распределения обнаруженного имущества среди лиц, имеющих на это право. К указанному имуществу относятся также требования ликвидированного юридического лица к третьим лицам, в том числе возникшие из-за нарушения очередности удовлетворения требований кредиторов, вследствие которого заинтересованное лицо не получило исполнение в полном объеме. В этом случае суд назначает арбитражного управляющего, на которого возлагается обязанность распределения обнаруженного имущества ликвидированного юридического лица.

Заявление о назначении процедуры распределения обнаруженного имущества ликвидированного юридического лица может быть подано в течение пяти лет с момента внесения в ЕГРЮЛ сведений о прекращении юридического лица. Процедура распределения обнаруженного имущества ликвидированного юридического лица может быть назначена при наличии средств, достаточных для осуществления данной процедуры, и возможности распределения обнаруженного имущества среди заинтересованных лиц.

Процедура распределения обнаруженного имущества ликвидированного юридического лица осуществляется по правилам ГК РФ о ликвидации юридических лиц.

Также, установлена норма, в соответствии с которой требования кредиторов о возмещении убытков в виде упущенной выгоды, о взыскании неустойки (штрафа, пени), в том числе за неисполнение или ненадлежащее исполнение обязанности по уплате обязательных платежей, удовлетворяются после удовлетворения требований кредиторов первой, второй, третьей и четвертой очереди.

В новую редакцию ГК РФ включена статья 64.1, устанавливающая дополнительные меры по защите прав кредиторов ликвидируемого юридического лица.

В частности, предусмотрено, что в случае отказа ликвидационной комиссии удовлетворить требование кредитора или уклонения от его рассмотрения кредитор до утверждения ликвидационного баланса юридического лица вправе обратиться в суд с иском об удовлетворении его требования к ликвидируемому юридическому лицу. В случае удовлетворения судом иска кредитора выплата присужденной ему денежной суммы производится в порядке очередности, установленной ст. 64 ГК РФ (п. 1 ст. 64.1 ГК РФ).

Члены ликвидационной комиссии (ликвидатор) по требованию учредителей (участников) ликвидированного юридического лица или по требованию его кредиторов обязаны возместить убытки, причиненные ими учредителям (участникам) ликвидированного юридического лица или его кредиторам, в порядке и по основаниям, которые предусмотрены ст. 53.1 ГК РФ (п. 2 ст. 64.1 ГК РФ).

Кроме того, ГК РФ дополнен статьей 64.2, устанавливающей основания прекращения недействующего юридического лица. В соответствии с п. 1 ст. 64.2 ГК РФ считается фактически прекратившим свою деятельность и подлежит исключению из ЕГРЮЛ в порядке, установленном Законом о регистрации, юридическое лицо, которое в течение двенадцати месяцев, предшествующих его исключению из реестра, не представляло документы отчетности и не осуществляло операций хотя бы по одному банковскому счету (недействующее юридическое лицо).

Исключение недействующего юридического лица из ЕГРЮЛ влечет правовые последствия, предусмотренные ГК РФ и другими законами применительно к ликвидированным юридическим лицам (п. 2 ст. 64.2 ГК РФ).

Исключение недействующего юридического лица из ЕГРЮЛ не препятствует привлечению к ответственности лица, уполномоченного выступать от имени юридического лица, членов коллегиальных органов юридического лица и лиц, определяющих действия юридического лица на основании ст. 53.1 ГК РФ (п. 3 ст. 64.2 ГК РФ).

Приказано ликвидировать: когда компанию принудительно «уберут»

Случаи принудительной, по решению суда, ликвидации организаций различных форм собственности на практике не так уж и редки. За что и как компанию могут ликвидировать в подобном порядке – читайте в нашей статье.

Основания для принудительной ликвидации

- нарушение закона при создании фирмы (например, предоставление недостоверных или заведомо ложных сведений о местонахождении фирмы, о паспортных данных учредителей и т. п.);

- ведение деятельности, запрещенной законом (например, призывающей к насилию, угрожающей здоровью и жизни людей, подрывающей оборону и безопасность государства и т. п.);

- ведение деятельности, которая противоречит уставным целям;

- ведение деятельности без специального разрешения (лицензии);

- деятельность с неоднократными грубыми нарушениями закона.

Некоторые виды деятельности фирма может вести только по специальному разрешению – лицензии. Например, выполнять кредитные операции, оказывать нотариальные услуги, вести биржевую деятельность, выполнять международные перевозки пассажиров и грузов и др.

Полный перечень таких видов деятельности содержит Федеральный закон от 4 мая 2011 года № 99-¬ФЗ «О лицензировании отдельных видов деятельности». Если фирма ведет деятельность, подлежащую лицензированию, без лицензии, ей грозит ликвидация в судебном порядке.

Только неустранимые нарушения закона, допущенные фирмой при создании или в процессе деятельности, могут стать основанием для ее принудительной ликвидации.

Через суд фирма может быть ликвидирована вследствие признания ее банкротом по заявлению кредиторов. Ликвидация фирмы может также повлечь нарушение требований, которые закон предъявляет к отдельным видам организаций.

Так, общество с ограниченной ответственностью (ООО) подлежит ликвидации, если:

- число его участников превысило допустимый предел, установленный Федеральным законом от 8 февраля 1998 года № 14¬-ФЗ «Об обществах с ограниченной ответственностью» и равный 50, а общество так и не было преобразовано в акционерное в течение года (п. 1 ст. 88 ч. 1 ГК РФ);

- стоимость чистых активов общества становится меньше, чем установленный законом минимальный размер уставного капитала, равный 10 000 рублей (п. 4 ст. 90 ч. 1 ГК РФ).

Инициаторами принудительной ликвидации фирмы могут выступать различные структуры, например: Прокуратура; Федеральная антимонопольная служба; Федеральная налоговая служба (ФНС); Министерство финансов; Федеральная служба по финансовым рынкам; Центральный банк РФ; лицензирующие органы.

Исключение недействующих юрлиц из ЕГРЮЛ

Фирмы, которые прекратили свою деятельность, могут быть ликвидированы в упрощенном (внесудебном) порядке. Это предусмотрено статьей 21.1 Федерального закона от 8 августа 2001 года № 129-¬ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

Если в течение 12 месяцев фирма не представляла в ИФНС отчеты и не осуществляла операций хотя бы по одному банковскому счету – она признается недействующим юридическим лицом. В этом случае будет принято решение об исключении фирмы из ЕГРЮЛ. Затем решение публикуют в «Вестнике государственной регистрации» в течение трех рабочих дней с момента его принятия (ст. 21.1 Федерального закона от 8 августа 2001 г. № 129-ФЗ).

Если в течение трех месяцев фирма или ее кредиторы не оспорят это решение, фирму исключают из ЕГРЮЛ.

Кроме того, данный порядок исключения юридического лица из единого государственного реестра юридических лиц применяется также в случаях (п. 5 ст. 21.1 Закона № 129-ФЗ в ред. Федерального закона от 28 декабря 2016 г. № 488-ФЗ):

- невозможности ликвидации юридического лица ввиду отсутствия средств на расходы, необходимые для его ликвидации, и невозможности возложить эти расходы на его учредителей (участников);

- наличия в едином государственном реестре юридических лиц сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи.

ФНС России в письме от 2 апреля 2019 г. № ГД-18-14/208@ отметила, что в целях обеспечения возможности оперативного получения заинтересованными лицами содержащихся в ЕГРЮЛ сведений, а также сведений об исключении юридического лица из ЕГРЮЛ, в системе межведомственного электронного взаимодействия размещен вид сведений, позволяющий получать вышеуказанную информацию. Возможность получения сведений обеспечена посредством использования электронных сервисов, размещенных на сайте ФНС России.

Таким образом, заинтересованные лица могут отслеживать информацию, касающуюся исключения недействующих юридических лиц из ЕГРЮЛ, в журнале «Вестник государственной регистрации», а также посредством обращения к сведениям, содержащимся в ЕГРЮЛ, и направлять возражения относительно предстоящего исключения.

Процедура ликвидации

Суд, приняв решение о принудительной ликвидации фирмы, обязывает ее участников или уполномоченные органы провести все необходимые мероприятия, связанные с ликвидацией.

По закону инициатор ликвидации должен уведомить об этом регистрирующее (налоговое) ведомство в течение трех рабочих дней после даты принятия решения о ликвидации фирмы (п. 1 ст. 20 Федерального закона от 8 августа 2001 г. № 129-ФЗ). Но так как решение о ликвидации фирмы принимает суд, он сам направляет копию решения в регистрирующее (налоговое) ведомство.

Остальные мероприятия, связанные с ликвидацией фирмы в принудительном порядке, аналогичны тем, которые проводят при добровольной ликвидации фирмы.

Принудительная ликвидация ООО налоговой последствия для учредителей — помощь от лидеров

Ликвидация компании профессионалами

Профессионализм и предоставление комплексных услуг клиентам – наши главные критерии при сотрудничестве с компаниями. Мы ценим ваше время, поэтому берем все вопросы и заботы на себя.

Обратившись в МИП, вы можете быть уверены, что ваша компания будет ликвидирована без проблем даже с крупными долгами. У нас работают только опытные юристы и адвокаты с большим стажем и огромным количеством выигранных дел.

Захарова Елена Александровна руководитель практики

Как ликвидировать компанию: три законных способа

- Актуально при снижении размера прибыли и уменьшения экономической рентабельности бизнеса;

- Предприятие ликвидируется с долгами или без, по решению учредителей;

- Производится после назначения ликвидационной комиссии;

- Проводится комплексный бухгалтерский аудит перед налоговой проверкой;

- Отправляются уведомления о предстоящем увольнении сотрудников в Государственную инспекцию по охране труда и миграционные органы;

- Все документы оформляются через ИФНС;

- Результатом ликвидации является получение свидетельства о снятии с регистрационного учета от налогового органа.

- Возможна при наличии задолженности перед контрагентами или работниками (кредиторами) на сумму от 300000 руб. для обычных предприятий, и от 1 000 000 руб. – для стратегических компаний;

- Дело рассматривается в арбитражном суде;

- Правом на обращение обладают должники, конкурсы, уполномоченные органы и сотрудники организации;

- Процесс ликвидации ООО состоит из нескольких этапов: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство;

- На любом этапе возможно заключение мирного соглашения с целью реструктуризации долгов перед кредиторами.

- Учитывается финансовое положение компании и размер долгов;

- Разрабатывается индивидуальная стратегия;

- Можно снизить размер задолженности перед контрагентами или госорганами;

- Предприятие быстро избавляется от долговых обязательств;

- Учредители не рискуют имуществом;

- Все оформляется быстро и безопасно.

Юридическая группа «МИП» в СМИ

Преимущества

Как мы работаем

Принудительная ликвидация ООО налоговой инспекцией и её последствия для учредителей

Налоговая инспекция имеет полномочия принудительно ликвидировать ООО, если выявлены признаки нарушений, позволяющие исключить фирму из реестра ЕГРЮЛ. Такая процедура не связана с судебным иском и проходит по упрощённой схеме, без учёта мнения учредителей, руководства компании.

Когда ООО принудительно исключают из ЕГРЮЛ

Отделение ФНС имеет право инициировать эту процедуру при следующих обстоятельствах:

- Учредители компании занимается видом деятельности, требующим лицензирования, не получив для этого лицензию;

- Предприятие в ходе финансово-хозяйственной деятельности нарушает российские законы;

- Отсутствует движение средств на счетах ООО;

- Организация в течение года не сдаёт отчётность в налоговые органы;

- Организация не располагает достаточными средствами для проведения официальной процедуры принудительной ликвидации;

- Использование фальшивого юридического адреса;

- Учредителями фирмы предоставлены ложные сведения при регистрации.

Последствия для учредителей выражаются в передаче дела в суд или одностороннем исключении из ЕГРЮЛ организации, деятельность которой фактически прекращена.

Принудительная ликвидация через суд и его последствия

Принудительная ликвидация действующей фирмы может быть осуществлена по инициативе ФНС только в судебном порядке. Налоговый орган должен собрать факты, подтверждающие неоднократное нарушение закона в ходе финансово-хозяйственной деятельности, осуществляемой организацией. Готовится аргументированный иск, дополнительно подтверждённый документами, удостоверяющими факт нарушения законодательства. Если суд его удовлетворит, то формируется комиссия для принудительной ликвидации ООО по инициативе налоговой.

Уполномоченная группа лиц закрывает счета в банках, формирует промежуточный баланс (ПЛС), принимает требования со стороны кредиторов и проводит аудит ООО для выявления причин, приведших к принудительной ликвидации. Формируется окончательный баланс (ОЛС) и осуществляется оплата госпошлины в размере 20% от той суммы, которая была уплачена при регистрации фирмы. Последствия заключаются в исключении ООО из ЕГРЮЛ и выдаче соответствующего свидетельства, которое направляют основному учредителю и руководителю организации.

Упрощённый порядок ликвидации ООО налоговой и его последствия

Принудительная ликвидация налоговой ООО может проходить в упрощённом порядке и заключаться в исключении из ЕГРЮЛ без решения суда. Такие последствия возможны, если учредители компании на протяжении года не вели финансово-хозяйственной деятельности и не сдавали отчётность в ФНС, а на счетах ООО отсутствует движение средств. Налоговая действует по следующей схеме:

- Осуществляется выборка компаний, длительное время не предоставляющих налоговую отчётность;

- Делается запрос в банки, в которых у этих предприятий открыты расчётные счета;

- Выбирают ООО, на счетах которых на протяжении года не было движения средств;

- Налоговая публикует в средствах массовой информации сведения о принудительной ликвидации ООО за три дня до исключения фирмы из ЕГРЮЛ;

- Если руководство организации не опротестовывает это решение в суде, то компанию принудительно ликвидируют.

Однако если заинтересованные лица, в частности учредители или кредиторы, подадут заявление в суд, то процесса исключения из реестра по упрощённой схеме будет прекращен. Когда заявление подаётся от заимодавцев, желающих вернуть свои деньги, а у ООО нет средств для погашения обязательств, инициируют процедуру банкротства.

Внимание! Если налоговая планирует исключить фирму из ЕГРЮЛ, но выявляет у неё задолженности по налогам, то она обязана подать заявление, выступая в качестве кредитора, прекращая процедуру административной принудительной ликвидации.

Ликвидация ООО при предоставлении неверных данных в реестр и последствия

Отдельная процедура принудительной ликвидации по инициативе налоговой разработана в случаях, когда учредители компании предоставили неверные данные, касающиеся официального юридического адреса или других сведений, который вносятся в реестр. Последствия будут выражаться в совершении сотрудниками налоговой службы, следующих действий:

- Сбор персональных данных;

- Запрос справок;

- Информация от арендодателей.

Если выясняется, что касающиеся юридического адреса предоставленные сведения неверны (или изменились), и на текущий момент не соответствуют действительности, то на предприятие отправляют официальное уведомление, в котором содержится настоятельная просьба изменить данные в реестре. Учредители компании получают на это 30 дней. Если руководство не выполнит эти требования, то последствия выразятся в проставлении в ЕГРЮЛ отметки, означающей, что информация неверна. Если руководство и учредители ООО в течение полугода не предпримут никаких действий для исправления этой ситуации, то фирма автоматически исключается из реестра ЕГРЮЛ.

Основные последствия для учредителей при закрытии ООО налоговыми органами

Когда проводится принудительная ликвидация ООО налоговой, последствия для учредителей могут быть разные, зависит это от того, остались ли долги после закрытия фирмы и какие нарушения допускались учредителями в процессе осуществления её финансово-хозяйственной деятельности.

Если после закрытия компании к ней есть финансовые, имущественные претензии со стороны физических, юридических лиц, то они погашаются за счёт активов предприятия. Когда на момент принудительной ликвидации фактически прекратившего деятельность предприятия у него нет активов и средств, то последствия для учредителей заключаются в привлечении к солидарной ответственности.

Если налоговая инспекция принудительно ликвидирует ООО в связи с фактическим прекращением деятельности, то могут быть последствия в виде штрафов от ФНС и ФСС за несвоевременное предоставление налоговой отчётности. Однако эти последствия будут применены в отношении непосредственного руководителя. Если таковым является учредитель, то эти штрафы в размере 500 рублей придётся платить ему лично.

Внимание! Если не оплатить штраф, то последствия ликвидации будут выражаться в запрете на выезд за границу.

Группа МИП поможет избежать последствий для учредителей при проведении принудительной ликвидации ООО налоговой или минимизировать их. Обратитесь к нашим юристам для консультации и сопровождения всей процедуры прекращения деятельности компании.