Онлайн‑кассы в 2021 году

Контур.Бухгалтерия — 14 дней бесплатно!

Дружелюбный, простой и функциональный онлайн-сервис для малого предприятия. Понятно директору, удобно бухгалтеру!

Изменения по ККТ в 2021 году

1. Действует отсрочка применения онлайн-касс только для ИП без сотрудников — до 1 июля 2021 года. Ей могут воспользоваться предприниматели, которые оказывают услуги, выполняют работы или продают товары собственного производства. Если предприниматель решит взять на работу сотрудника, то в течение 30 дней будет обязан зарегистрировать онлайн кассу.

2. Больше предпринимателей на патенте смогут работать без ККТ. В законе от 23.11.2020 № 373-ФЗ прописали перечень видов деятельности на патенте, осуществляя которые можно работать без ККТ. Теперь в перечень входят ремонт и пошив изделий, ремонт, чистка, окраска и изготовление обуви, химчистка, изготовление и ремонт ключей и многое другое.

3. Курьеры и службы доставки будут указывать в кассовых чеках новый реквизит — «код товара». Это касается тех курьеров, кто от имени продавца доставляет маркированные товары (постановление Правительства от 16.04.2020 № 521). Переходный период закончится 20 апреля 2021 года.

4. Тем, кто продает маркированные товары, нужно будет обновить фискальный накопитель на формат 1.2 (ФФД 1.2). Это нужно, чтобы продавец смог сформировать данные о товаре в виде запросов о коде маркировки и уведомлений о продаже маркированного товара. На таком накопителе есть счетчик запросов о коде маркировки и уведомления о продаже маркированного товара, есть функция по приему кодов маркировки от ККТ, проверки достоверности кода маркировки, приему данных для формирования запросов и уведомлений, приему ответов на запросу от ККТ и квитанций на уведомления.

Крайний срок перехода на фискальные накопители с поддержкой ФФД 1.2 — 6 августа 2021 года. С этой даты нельзя будет зарегистрировать в кассах старые фискальные накопители. Но те накопители, которые уже зарегистрированы ранее, можно использовать до конца их срока годности.

5. ИП на спецрежимах должны будут указывать в чеках номенклатуру. Это правило для предпринимателей на УСН, ЕСХН и патенте действует уже с 1 февраля 2021 года (ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ).

В чеках надо будет указывать название, количество и цену за единицу товара, работы или услуги. Все эти сведения должны быть не длиннее 128 знаков. При этом важно, чтобы покупатель мог понять, какой именно продукт он приобрел, поэтому qr-коды и штрих-коды не подойдут.

Кроме того, в фискальном документе должны быть указаны наименование, порядковый номер документа, ИНН, режим налогообложения, признак расчета, сумма расчета, форма расчета, номер ФН, фискальный признак, QR-код и номер ККТ, присвоенный при регистрации.

За отсутствие в чеке номенклатуры будут штрафовать. Должностных лиц и ИП на сумму от 1 500 до 3 000 рублей, юрлиц — на сумму от 5 000 до 10 000 рублей.

Новое требование коснется и тех, кто вообще не занимается торговлей и работает без ККТ. При оформлении авансовых отчетов нужно помнить, что чеки без номенклатуры больше не соответствуют законодательству, поэтому принимать их нельзя.

6. С 1 января 2021 года закончится мораторий ФНС на выездные проверки по соблюдению правил работы с ККТ. Привлечь к ответственности могут и за те нарушения, которые были допущены в 2020 году.

7. Размеры штрафов по ККТ в 2021 году вырастут, а также появятся новые санкции. Так, за мнимые и притворные расчеты или расчеты мимо кассы штраф для ИП составит 50 % от суммы, но не менее 10 000 рублей, для юрлиц — 100 % суммы расчета, но не менее 30 000 рублей. За отсутствие в фискальном документе наименования маркированного товара или его искажение — 50 000 рублей для ИП и 100 000 рублей для юрлиц. За расчеты с нарушением законодательных требований — 3 000 для ИП и 10 000 для юрлиц. За непредставление документов по запросу налоговой — 3000 для ИП и 10 000 рублей для юрлиц. Эти изменения находятся в проекте, поэтому принять могут не все.

Покупать или обновлять?

Некоторые модели старых касс можно обновить для соответствия требованиям нового закона. Если кассу нельзя модернизировать, придется купить вместо нее новую онлайн-кассу.

Некоторые модели старых касс можно обновить для соответствия требованиям нового закона. Если кассу нельзя модернизировать, придется купить вместо нее новую онлайн-кассу.

Какие сведения должна передавать онлайн-касса?

Оператор фискальных данных должен получать от кассы следующие сведения:

- кассовые чеки или бланки строгой отчетности;

- корректирующие кассовые чеки;

- данные о закрытии и открытии смен;

- данные о текущем состоянии расчетов;

- данные о регистрации и изменении параметров регистрации;

- данные о закрытии фискального накопителя.

Эту информацию ОФД передает в ФНС и направляет в личный кабинет абонента, чтобы владелец кассы отслеживал продажи и работу кассиров. Сервис ОФД позволяет видеть выручку, средний чек, сумм оплат наличными и по безналу, чеки на возврат и продолжительность работы кассиров.

Как перейти на новые кассы?

Для перехода на новый порядок работы организациям и предпринимателям предстоит:

- выбрать оператора ОФД и подписать договор с ним;

- снять с учета старую кассу в налоговой;

- модернизировать кассу или приобрести новую, обеспечить подключение к интернету;

- зарегистрировать кассу и указать информацию по ОФД: это тоже можно сделать через интернет в личном кабинете на сайте налоговой;

- провести фискализацию, внеся параметры ОФД в настройки онлайн-кассы: после этого касса готова к работе, но пока не передает данные оператору и записывает их в фискальный накопитель (в таком режиме можно работать до 30 дней);

- подтвердить подключаемые кассы в личном кабинете абонента ОФД: после этого начнется передача данных в налоговую.

С 27 марта 2021 года изменилась форма заявления о регистрации ККТ. В раздел 2 добавили строку 095 для отметки о том, планирует ли организация использовать ККТ для выдачи обменных знаков игорного заведения и выдавать в обмен на них деньги. Большинство бизнесменов это не коснется.

Штрафы за неприменение ККТ

Если при проверке налоговая выявит нарушения, штраф для ЮЛ составит от ¾ до 1 размера суммы платежа, но не менее 30 000 руб. Для должностных лиц — от четверти до половины суммы платежа, но не менее 10 000 рублей. Повторное неприменение ККТ может привести к приостановке деятельности до 90 суток, а должностные лица получат дисквалификацию на срок от 1 до 2 лет.

Также появится новый штраф: если покупатель попросил отправить копию чека на электронную почту, а кассир этого не сделал — ждите штрафа до 10 000 рублей. За применение в работе не онлайн-кассы предприниматели и должностные лица получат штраф от 1,5 до 3 тысяч рублей или предупреждение. Юрлица получат штраф от 5 до 10 тысяч рублей или предупреждение.

Онлайн-сервис Контур.Бухгалтерия следит за всеми изменениями и оповещает своих пользователей о необходимых действиях. Ведите учет в нашем сервисе, начисляйте зарплату, отправляйте отчетность и пользуйтесь поддержкой наших экспертов. Первый месяц работы бесплатен для всех новых пользователей.

54-ФЗ о применении контрольно кассовой техники

В июле 2017 г. вступили в силу изменения 54 Федерального Закона.

Рассмотрим подробнее какие изменения произошли и как соответствовать 54-ФЗ интернет-магазинам.

Что появилось:

ККТ- контрольно-кассовая техника нового образца

- 54-ФЗ регламентирует использование ККТ с подключением к Интернету, отсюда появляется название «онлайн-касса». Это относится как к электронным платежам, так и к наличным расчетам. Работать можно только на ККТ, внесенной в Реестр контрольно-кассовой техники.

ФН -Фискальный Накопитель

- Вместо ЭКЗЛ используется Фискальный Накопитель во всех ККТ, в том числе в онлайн-кассах для интернет-магазинов. ФН выполняет функции шифрования, хранения в неизменяемом формате и передачу данных в ОФД, меняется раз в 13 месяцев или в 36 для УСН, ПСН, ЕНВД и хранится после снятия с регистрации 5 лет.

ОФД — Оператор Фискальных Данных

- Еще одно нововведение — Оператор Фискальных Данных, осуществляющий передачу информации в ФНС. Наличие Договора с одним из аккредитованных ОФД обязательно.

Изменения коснулись и процедуру регистрации ККТ- заявление можно заполнить на сайте https://www.nalog.ru и подписать квалифицированной электронной подпись.

Содержание чека также претерпело изменения – например по 54-ФЗ обязательной стала ставка НДС по каждой товарной позиции в чеке.

Подробнее ознакомиться с новыми требованиями 54-ФЗ можно на странице Федеральной Налоговой Службы https://www.nalog.ru.

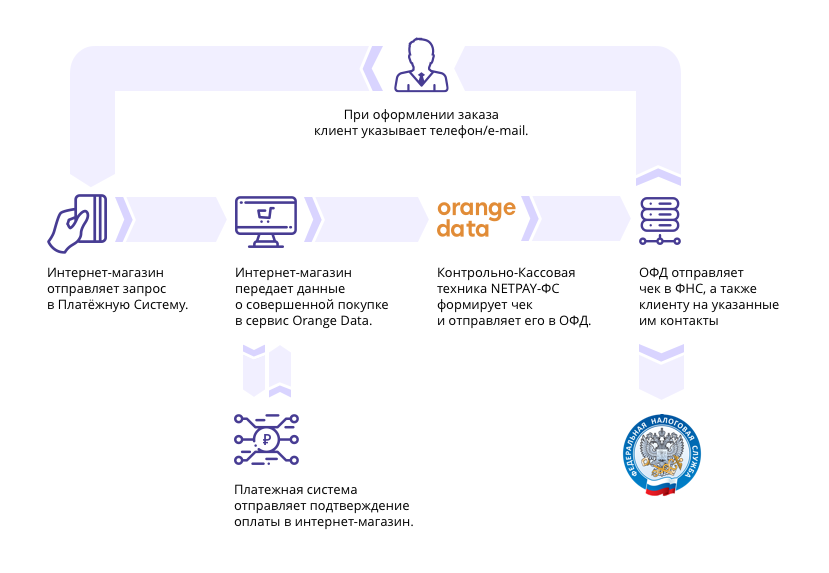

54-ФЗ для интернет-магазинов:

Не обошел 54-ФЗ интернет магазины – при безналичных расчетах и оплате электронными средствами платежей нужно передавать сведения в налоговую службу через ОФД используя интернет кассу нового образца. В онлайн-кассе для интернет-магазинов печать чека не предусмотрена, зато на e-mail или телефон нужно отправлять фискальный документ(чек).

Что делать, чтобы онлайн-продажи соответствовали 54-ФЗ:

- Нужно арендовать или приобрести ККТ нового образца вместе с ФН

- Заключить договор с ОФД

- Зарегистрировать ККТ+ФН в налоговой службе

Orange Data предлагает готовое решение для интернет магазинов по 54-ФЗ, которое подходит для индивидуальных предпринимателей и организаций любой отрасли E-commerce.

Штрафы и отсрочки:

До 1 июля 2018 года ИП на ПСН и юр.лица на ЕНВД, а также организации и ИП, оказывающие услуги населению (при условии выдачи соответствующих бланков строгой отчетности) могут не использовать новые ККТ.

За нарушения 54-ФЗ интернет-магазинами и офлайн-торговцами предусмотрены штрафные санкции: отсутствие онлайн-кассы — от четверти до половины от суммы расчета, ИП – от 10 000 руб., организации — от 30 000 руб. Повторное нарушение может грозить дисквалификацией на от года до двух для ИП, приостановлением деятельности до девяноста суток для организаций.

Подробно с санкциями можно ознакомиться в статье 14.5 КоАП РФ.

Соответствуйте требованиям 54-ФЗ вместе с OrangeData — онлайн-кассы для интернет-магазинов – это легко!

Закон 54-ФЗ: последние изменения

zakon_54-fz_poslednie_izmeneniya.jpg

Похожие публикации

Закон 54-ФЗ – краткое обозначение закона от 22.05.2003 № 54-ФЗ о применении контрольно-кассовой техники (сокращенно – ККТ) при наличных и безналичных расчетах. Это один из ключевых правовых актов, регулирующих хозяйственную деятельность. За нарушение установленных законом правил коммерсантам грозят большие штрафы, дисквалификация, приостановление бизнеса (статья 14.5 Кодекса об административных правонарушениях РФ). Закон № 54-ФЗ о применении кассовой техники первые шесть лет работал без изменений, но затем неоднократно редактировался. В 2019 году данный нормативный документ уже претерпел две редакции, а в прошлом году его текст обновлялся три раза. Последним, наиболее значимым изменениям закона об использовании ККТ в сфере бизнеса посвящен наш материал.

ФЗ-54 о применении контрольно-кассовой техники: основные положения

Закон 54-ФЗ регламентирует процедуру применения кассовых аппаратов на территории России при проведении безналичных и наличных расчетов. На основе его положений принимаются подзаконные нормативные акты, которые не должны противоречить 54-ФЗ о контрольно-кассовой технике.

В частности, данный закон определяет:

условия, правила, порядок, особенности применения онлайн-касс (статьи 1.2, 2, 4.3);

требования, предъявляемые к фискальному накопителю и кассовому аппарату (статьи 4, 4.1);

каким должен быть выдаваемый чек, а также заменяющие его бланки строгой отчетности (статья 4.7), и т.д.

Федеральный закон 54-ФЗ предписывает ставить на учет в налоговом ведомстве только онлайн-кассы. Если раньше ККТ дублировали каждый пробитый чек на контрольной ленте, то теперь данные о совершенной продаже передаются непосредственно в налоговый орган. Для этого кассовые аппараты подключаются к Интернету и ОФД (оператору фискальных данных).

Положение о переходе индивидуальных предпринимателей и предприятий по закону № 54-ФЗ на онлайн-кассы действует с 1 февраля 2017 года (п. 4, 6 статьи 7 закона № 290-ФЗ от 03.07.2016, п.4, 6). С этой же даты применяется п. 4 ст. 14.5 КоАП РФ, устанавливающий ответственность за использование кассового аппарата, который не соответствует требования закона. Для организаций максимальный штраф достигает 10 000 рублей, для ИП и должностных лиц – 3000 руб.

Закон № 54-ФЗ: редакции 2019 года

Как уже отмечалось, закон о применении кассового оборудования при проведении денежных расчетов в 2019 году менялся дважды. Кроме того, в текущем году вступили в действие некоторые прошлогодние поправки, внесенные в закон № 54-ФЗ о применении кассовой техники. Ниже рассмотрены основные изменения, которые следует учесть хозяйствующим субъектам.

54-ФЗ: последняя редакция 2019 года

Последний раз закон о применении ККТ редактировался в июле 2019 года (закон № 238-ФЗ от 26.07.2019). Внесенные поправки, в основном, касаются новых требований к использованию онлайн-касс при продаже продукции, подлежащей обязательному маркированию. В частности, ст.2 закона 54-ФЗ дополнена положением (п.8.1) о том, что на маркированные товары не распространяются послабления, позволяющие не использовать онлайн-ККТ при торговле:

на выставках и ярмарочных мероприятиях;

на открытых прилавках;

на рынках, где торгуют в розницу;

при разносной торговле (например, в поезде), и т.д.

На продавцов возлагается обязанность проверять достоверность нанесенных на товары кодов (4.1 статья 54-ФЗ от 22.05 2003). Большинство поправок закона № 238-ФЗ от 26.07.2019 вступили в силу с 6 августа 2019 года.

54-ФЗ: изменения 2019 года, вступившие в силу летом

Наиболее существенны и многочисленны новеллы, вступившие в законную силу с 7 июня и с 1 июля 2019 года. Большая часть изменений закона № 54-ФЗ в 2019 году пришлась именно на эти даты. В основном, они были внесены федеральным законом № 129-ФЗ от 06.06.2019. Отдельные положения введены законом № 192-ФЗ от 03.07.2018.

Среди ключевых поправок закона о ККТ 54-ФЗ следует отметить следующие:

Индивидуальные предприниматели, которые не нанимают на работу сотрудников по трудовым договорам, вправе не применять контрольно-кассовую технику до 1 июля 2021 года, но только если они занимаются продажей продукции собственного производства, самостоятельно оказывают услуги / выполняют работы для населения (ст. 2 закона № 129-ФЗ).

Если ИП нанимает хоть одного работника, ему дается 30 дней (календарных), чтобы приобрести кассовое оборудование и зарегистрировать его в налоговой службе.

Законодатели расширили список привилегированных лиц, имеющих право функционировать без онлайн-касс (закон № 54-ФЗ, редакция от 06.06.2019, п. 2 ст. 2 ). С 1 июля 2019 года в него попали:

При безналичных расчетах — через терминал, онлайн-банк или операциониста — ККТ имеют право не применять (п. 13 ст. 2 закона 54-ФЗ):

Выдаваемые в соответствии с законом № 54-ФЗ чеки и БСО (бланки строгой отчетности) дополнились новыми реквизитами, которые указываются при наличном расчете между организациями и / или ИП — например, теперь нужно проставлять на чеке ИНН покупателя и данные о стране происхождения продаваемого товара (п. 6.1 ст. 4.7 закона № 54-ФЗ). А при выплате выигрышей, получении страховых премий, и при страховых выплатах в чеке следует указывать наименование/ФИО клиента, его ИНН или реквизиты паспорта (п. 6.2 ст. 4.7 закона № 54-ФЗ).

Курьерам, доставляющим товары, которые приобретены через интернет-магазин, теперь необязательно выдавать покупателям привычный напечатанный чек — у удаленных торговцев появилась альтернатива: выдать платежный документ в виде QR-кода, либо скинуть его на электронную почту или телефон клиента (п.5.7 ст. 1.2 закона № 54-ФЗ).

54-ФЗ от 2003 года: иные поправки

Одной из новелл, действующей с 1 января 2019 года, стало дополнение, внесенное в статью 2 закона № 54-ФЗ о применении контрольно-кассового оборудования. Оно освобождает от обязательного использования ККТ «самозанятых» индивидуальных предпринимателей, перешедших на спецрежим «Налог на профессиональный доход» – в отношении получаемых доходов, которые могут им облагаться (ст.4 закона № 425-ФЗ от 27.11.2018, п. 2.2 ст. 2 закона № 54-ФЗ).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

54-ФЗ новые правила применения ККТ

В июле 2016 года вступили в силу поправки в 54-ФЗ «О применении контрольно-кассовой техники». Согласно новым требованиям федерального закона, все данные о расчетах с покупателями должны передаваться в Федеральную налоговую службу через интернет в режиме онлайн. Передавать данные можно только через специализированных операторов, которые получили разрешение на обработку фискальных данных и внесены в реестр ФНС. Старую контрольно-кассовую технику (ККТ) необходимо модернизировать или заменить на новые онлайн-кассы.

Выберите подходящее кассовое решение в нашем интернет-магазине прямо сейчас.

В чем отличие старых ККМ от новых онлайн-касс

Все онлайн-кассы подключаются к интернету и передают данные в режиме онлайн. Новый элемент ККТ — фискальный накопитель (ФН). Он отвечает за передачу данных о платежах в ОФД через интернет. Фискальный накопитель работает автономно. Необходимо только правильно его настроить и своевременно заменить, когда срок эксплуатации ФН подойдет к концу. Модернизация ККТ подразумевает возможность установки ФН и дополнительного сетевого оборудования для подключения кассы к интернету.

Порядок перехода на новые правила торговли

Согласно условиям реформы применения ККТ, с июля 2017 года перейти на новые онлайн-кассы обязаны все, кто ранее уже использовал в работе кассовую технику. Установить онлайн-кассы должны будут и остальные предприниматели в ближайшее время.

До июля 2018 все ИП и организации, в том числе на ЕНВД и патенте, в сфере торговли.

До июля 2019 все ИП и организации, в том числе на ЕНВД и патенте, в сфере услуг.

Как сэкономить и правильно выбрать новую кассовую технику

Цены на новую ККТ сильно варьируются в зависимости от моделей и потребностей бизнеса. Для мелкой розницы подойдут простые кассовые аппараты. Владельцы интернет-магазина могут просто взять в аренду кассу «под ключ». Для выездной торговли подойдут современные мобильные кассы.

Заключить договор на обработку, хранение и передачу данных вы можете на сайте ОФД-Я. Также мы поможем подобрать нужную кассу. ОФД-Я предлагает своим клиентам готовые коробочные решения. Выбрав онлайн кассу от ОФД-Я, вы можете сразу приступить к работе. Все необходимое есть в комплекте: касса, которая уже настроена на работу с ОФД-Я, фискальный накопитель и договор с ОФД на годовое обслуживание.

Свежие новости

Бесплатно по России

Для всех мобильных

115280, Москва,

ул. Ленинская Слобода, 26 строение 5, офис 2604, БЦ «Симонов Плаза»

© ООО «Ярус» 2009–2021

КЛИЕНТА

АГЕНТА

Благодарим за регистрацию личного кабинета на сайте Оператора фискальных данных ОФД-Я!

На указанный адрес электронной почты отправлено письмо с учетными данными.

Используйте их для входа в личный кабинет.

Политика обработки персональных данных

УТВЕРЖДАЮ

Генеральный директор ООО «Ярус»

«21» августа 2017 г.

Политика ООО «Ярус» в отношении обработки персональных данных

Юридический и фактический адрес:

Фактический адрес: 115280 г. Москва, ул. Ленинская Слобода, д. 19, стр.4

Юридический адрес: 117292, г. Москва, Нахимовский просп., д. 52/27, помещение Б

1. Общие положения

1.1. Настоящий документ (далее — Политика) определяет цели и общие принципы обработки персональных данных, а также реализуемые меры защиты персональ ных данных в ООО «Ярус» (далее — Оператор). Политика является общедоступным документом Оператора и предусматривает возможность ознакомления с ней любых лиц.

1.2. Политика разработана в соответствии и на основании Конституции Российской Федерации, Федерального закона от 27.07.2006 N 152-ФЗ «О персональных данных», Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа», а также иных нормативных правовых актов Российской Федерации, локальных актов ООО «Ярус».

1.3. Политика неукоснительно исполняется руководителями и работниками всех структурных подразделений и филиалов ООО «Ярус».

1.4. Действие Политики распространяется на все персональные данные субъектов, получаемые и обрабатываемые ООО «Ярус» с применением средств автоматизации и без применения таких средств.

2. Определения

2.1. Персональные данные — любая информация, относящаяся к прямо или косвенно определенному, или определяемому физическому лицу (субъекту персональных данных).

2.2. Обработка персональных данных – любое действие (операция) или совокупность действий (операций) с персональными данным, совершаемых с использованием средств автоматизации или без использования таких средств. К таким действиям (операциям) можно отнести: сбор, получение, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание, блок ирование, удаление, уничтожение персональных данных.

2.3. Субъект персональных данных — любое лицо, персональные данные которого обрабатываются оператором персональных данных.

2.4. Оператор персональных данных — ООО «Ярус».

3. Обработка персональных данных

3.1. О бработка персональных данных осуществляется с учетом следующих требований:

— обработке подлежат только персональные данные, которые отвечают целям их обработки;

— содержание и объем обрабатываемых персональных данных должны соответствовать заявленным целям обработки;

— обрабатываемые персональные данные не должны быть избыточными по отношению к заявленным целям их обработки;

— при обработке персональных данных должны быть обеспечены точность и достаточность сведений по отношению к целям обработки персональных данных.

3.2. Содержание и объем обрабатываемых персональных данных определяются исходя из уставных целей деятельности Оператора, на основании и во исполнение требований законодательства РФ, в т. ч. Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и(или) расчетов с использованием электронных средств платежа».

3.3. К основным категориям субъектов персональных данных, чьи данные обрабатываются и/или могут обрабатываться Оператором в соответствии с целями их получения, относятся физические лица:

- лица, состоящие и состоявшие в трудовых и гражданско-правовых отношениях с Оператором и/или контрагентами Оператора;

- кандидаты на замещение вакантных должностей;

- лица, имеющие граж данско-правовой характер договорных отношений с Оператором, или находящиеся на этапе преддоговорных или выполненных отношений подобного характера;

- лица, сообщившие свои персональные данные в процессе взаимодействия с Оператором, в том числе путем подключения к сервисам Оператора и/или подписания юридических документов с Оператором.

3.4. Для указанных категорий субъектов могут обрабатываться сведения, в том числе запрашиваемые на сервисах Оператора, включая, но не ограничиваясь: фамилия, имя, отчество; год, месяц, дата рождения; место рождения, адрес; семейное положение; социальное положение; имущественное положение; образование; профессия; доходы; ИНН, СНИЛС, контактная информация (телефон, адрес, адрес электронной почты и т. п.), а также иные сведения, необх одимые для целей обработки.

3.5. Оператор вправе обрабатывать персональные данные субъектов, в том числе следующими способами:

сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (распр остранение, предоставление, доступ), обезличивание, блокирование, удаление, уничтожение персональных данных.

3.6. Оператор осуществляет обработку персональных данных с использованием средств автоматизации и без использования средств автоматизации.

3.7. Обработка и хранение персональных данных осуществляются не дольше, чем этого требуют цели обработки персональных данных, если отсутствуют законные основания для дальнейшей обработки.

4. Меры по обеспечению безопасности персональных данных

4.1. Оператор принимает технические и организационные меры обеспечения безопасности с целью защиты персональных данных от случайного или незаконного уничтожения, потери или изменения, а также от несанкционированного разглашения или доступа к персональным данным.

4.2. Для предотвращения несанкционированного доступа к персональным данным Оператором применяются следующие организационно — технические меры:

- назначение должностных лиц, ответственных за организацию обработки и защиты персональных данных;

- ограничение состава лиц, имеющих доступ к персональным данным;

- организация учета, хранения и обращения носителей информации;

- проверка готовности и эффективности использования средств защиты информации;

- разграничение доступа пользователей к информационным ресурсам и программно-аппаратным средствам обработки информации;

- регистрация и учет действий пользователей информационных систем персональных данных;

- использование средств защиты и средств восстановления системы защиты персональных данных;

- организация пропускного режима на территорию Оператора, охраны помещений с техническими средствами обработки персональных данных.

5. Права субъектов персональных данных

5.1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено законодательством РФ.

5.2. Субъект персональных данных имеет право отозвать согласие на обработку персональных данных, направив соответствующий письменный запрос Оператору.

5.3. Субъект персональных данных имеет право на получение информации, касающейся обработки его персональных да нных, в том числе содержащей:

- подтверждение факта обработки персональных данных Оператором;

- правовые основания и цели обработки персональных данных;

- цели и применяемые Оператором способы обработки персональных данных;

- наименование и место нахождения Оператора, сведения о лицах (за исключением сотрудников/работников Оператора), которые имеют доступ к персональным данным или которым могут быть раскрыты персональные данные на основании договора с Оператором или на основании федерального закона;

- обрабатываемые персональные данные, относящиеся к соответствующему субъекту персональных данных, источник их получения, если иной порядок представления таких данных не предусмотрен федеральным законом;

- сроки обработки персональных данных, в том числе сроки их хранения;

- порядок осуществления субъектом персональных данных прав, предусмотренных Федеральным законом «О персональных данных»;

- информацию об осуществленной или о предполагаемой трансграничной передаче данных;

- наименование или фамилию, имя, отчество и адрес лица, осуществляющего обработку персональных данных по поручению Оператора , если обработка поручена или будет поручена такому лицу;

- иные сведения, предусмотренные Федеральным законом «О персональных данных» или другими федеральными законами.

5.4. Субъект персональных данных вправе требовать от Оператора уточнения его персональных данных, их блокирования или уничтожения в случае, если персональные данные являются неполными, устаревшими, неточными, незаконно полученными или не являются необходимыми для заявленной цели обработки, а также принимать предусмотренные законом меры по защите своих прав.

5.5. Если субъект персональных данных считает, что Оператор осуществляет обработку его персональных данных с нарушением требований законодательства РФ или иным образом нарушает его права и свободы, субъект персональных данных вправе обжаловать действия или бездействие Оператора в уполномоченный орган или в судебном порядке.

6. Доступ к Политике

6.1. Действующая редакция Политики на бумажном носителе хранится по месту нахождени я исполнительного органа Оператора по адресу: 115280 г. Москва, ул. Ленинская Слобода, д.19, стр.4

6.2. Электронная версия действующей редакции Политики общедоступна на сайте Оператора в сети Интернет: здесь

7. Актуализация и утверждение Политики

7.1. Политика утверждается и вводится в действие руководителем ООО «Ярус».

7.2 Оператор имеет право вносить изменения в настоящую Политику.

8. Ответственность

8.1. Лица, виновные в нарушении норм, регулирующих обработку и защиту персональных данных, несут ответственность, предусмотренную законодательством РФ, локальными актами Оператора и договорами, регламентирующими правоотношения Оператора с субъектом персональных данных и/или третьими лицами.

9. Заключительные положения

9.1. Оператор вправе вносить изменения и дополнения в настоящую Политику в отношении обработки персональных данных в любое время без предварительного уведомления Пользователей.

При этом субъект персональных данных обязан самостоятельно отслеживать изменения и дополнения в настоящую Политику. В случае несогласия с условиями настоящей Политики и/или отдельных ее положений, а также изменений и дополнений к ней, Оператор просит воздержаться от посещения и использования сервисов Оператора и не предоставлять свои персональные данные. В противном случае Оператор вправе обрабатывать персональные данные в соответствии с Политикой и не несет какой-либо ответственности в связи с этим.

Последние изменения в 54-ФЗ «О применении контрольно-кассовой техники»

Автоотрез: есть

Ширина чека: 80

Применение ККТ распространяется на плательщиков патента и ЕНВД

С 1 июля 2019-го использование онлайн-кассы стало обязательным независимо от правовой формы бизнеса.

При этом исключением являются только предприниматели и компании, получившие отсрочку

ИП без сотрудников, которые оказывают услуги, выполняют работы или продают товары собственного производства.

При официальном трудоустройстве сотрудника, освобождение от применения ККТ теряет силу. В течение 30 дней с момента подписания договора, такому предпринимателю необходимо приобрести онлайн-кассу.

Кто освобожден?

По закону есть определенный перечень освобожденных от применения ККТ видов деятельности.

К этим видам деятельности относятся:

Услуги по ремонту и покраске обуви;

Услуги по ремонту и изготовлению ключей и металлической галантереи;

Продажа изготовленных собственными руками изделий народных или художественных промыслов;

Кондукторы в общественном транспорте;

Организация общественного питания в образовательных учреждениях;

Разносная торговля продовольственными непродовольственными товарами вне стационарной торговой точки;

Банки, кредитные организации и компании на рынке ценных бумаг;

Сдача в аренду собственного жилья;

Продажа журналов и газет в киосках;

Торговля мороженным и разливными безалкогольными напитками;

Продажа продуктов из автоцистерн, например, кваса, молока, растительного масла и т.д.;

Присмотр и уход за детьми, больными, инвалидами, престарелыми;

Услуги по вспашке огородов и распилу дров;

Услуги носильщиков на вокзалах;

Розничная продажа бахил;

Предоставление платных парковок на земельных участках, находящихся в собственности государства и т.д.

Полный перечень вы можете найти в статье 2 закона № 54-ФЗ.

Новые полномочия налоговых органов

А какие будут штрафы?

Штраф будет рассчитываться исходя из суммы ваших операций, осуществленных без применения ККТ, если подробнее:

- На должностных лиц — от четверти до половины сумм совершенных операций, но не менее 10 тыс. руб.

- На юридических лиц — от 3/4 до всех суммы операций, но не менее 30 тыс. руб.

Но это не единственный штраф. Законопроектом предусматриваются дополнительные штрафы при неисполнении некоторых положений закона: если вы не отправили электронный чек при запросе покупателя, если используете ККТ, не удовлетворяющую всем требованиям законодательства, не предоставляете данные об операциях по запросу налоговых органов и др.

Подведем итог

1. Либо приобрести новую фискальную технику, либо доработать старую под новые требования.

2. Зарегистрировать или перерегистрировать ККТ в налоговой.

3. Заключить договор об обработке фискальных данных с одним из ОФД (оператором фискальных данных)

4. Обеспечивать исправную работу ККТ и передачу каждого чека в ОФД, который затем передаст эти данные в налоговую.

5. Высылать клиенту чек в электронном виде или выдавать бумажный.

6. Раз в 15/36 месяцев производить замену фискального накопителя.

7. Обеспечивать сохранность фискальных накопителей не менее 5 лет с даты их регистрации в налоговых органах.