Счет-фактура на услуги — образец заполнения в 2020 — 2021 годах

- Кто должен составлять счета-фактуры на услуги

- Какие виды счетов-фактур на услуги устанавливает НК РФ

- Заполнение счета-фактуры по факту оказанных услуг

- Заполнение счета-фактуры по предоплаченным за услуги суммам

- Заполнение корректировочного счета-фактуры на услуги

- Итоги

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП, которые частично работают на ОСН, совмещая данный режим с ПСН (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

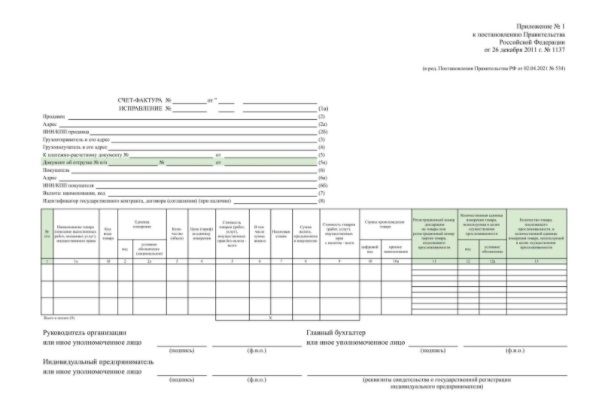

С 01.07.2021 действует новый бланк счета-фактуры, в т.ч. корректировочного, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях в счетах-фактурах мы рассказали здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

Оформление документа каждого из этих видов имеет свою специфику.

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС;

- сведения о товарах, подлежащих прослеживаемости: № партии товара, единица изренения и количество товара.

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2020-2021 годах можно скачать в КонсультантПлюс, получив пробный демо-доступ к системе.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 или 10/110, а не как привычные многим налогоплательщикам 20 или 10% (п. 4 ст. 164 НК РФ).

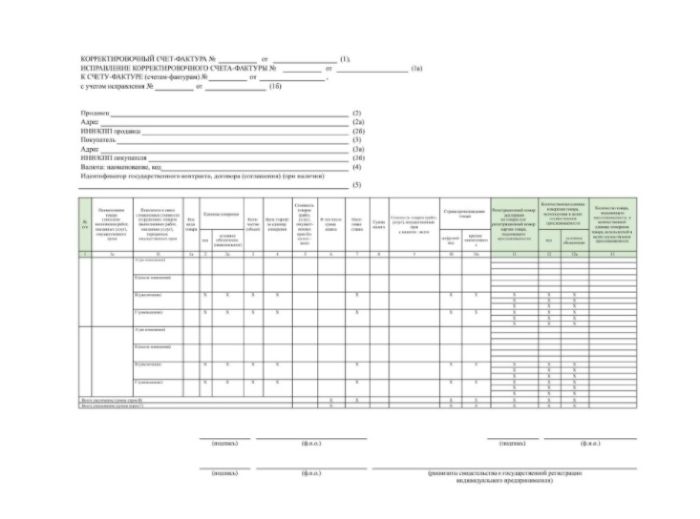

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.

Новая форма счетов-фактур с 01.10.2017

Начиная с 1 октября 2017 года, счет-фактура существенно поменяла свой внешний облик и правила заполнения бланка. Изменения коснулись многих аспектов, и теперь перед заполнением продавцам и организациям следует внимательно ознакомиться с новшествами, чтобы не допустить ошибку.

Новые правила уже действуют. В бланке уже появились дополнительные поля для заполнения, поэтому предпринимателям рекомендуется скачать новые бланки с учетом поправок.

Для чего вообще нужна счета-фактура

В соответствии с пунктом 1 статьи 169 Налогового кодекса РФ счет-фактура – это документально оформленное основание, предназначенное для покупателя, чтобы он мог принять предъявленные продавцом суммы НДС к вычету или возмещению.

По закону продавец обязан формировать счет-фактуру каждый раз после реализации товара, услуги, вида работ или прав на имущество. Счет-фактура – это обязательный документ, который помогает решить споры между продавцами и покупателями. Правда, не все продавцы формируют этот документ, ссылаясь на отсутствие свободного времени или собственную забывчивость.

Формируется в электронном виде или на бумажном носителе. Если это бумажный носитель, то форма носителя и правила оформления должны отвечать требованиям Постановления Правительства РФ от 26.12.2011 № 1137 (приложение к постановлению №1).

Если продавец предпочитает отправлять ее покупателю в электронном виде, то сначала нужно получить разрешение покупателя. Кроме этого, средства приема, обмена и обработки счета-фактурфы продавца и покупателя обязательно должны быть совместимы, чтобы избежать ошибки или неточности.

В Налогом кодексе РФ в ст.169, абз. 2 п. прописан формат оформления электронной версии документа. Порядок выставления и оформления в электронном виде утвержден Приказом Минфина России от 10.11.2015 № 174н. Этот документ обязателен для ознакомления всеми продавцами.

Форма счета-фактуры изменилась в очередной раз

В этом году форма счета-фактуры менялась как минимум два раза. В начале июля изменения коснулись формы счета-фактуры и корректировочного счета-фактуры. Эти изменения были прописаны в соответствующих Постановлениях Правительства РФ. Последнее изменение формы относится к 1 октября 2017 года.

В Постановлении Правительства РФ от 19.08.2017 № 981 продавцы могут ознакомиться со всеми внесенными в форму счета-фактуры поправками, закрепленными на законодательном уровне. Поправок много и они существенные.

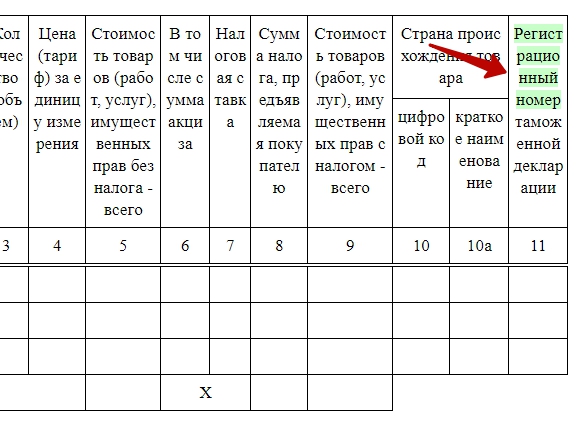

Среди главных изменений, которые появились в начале октября в форме счета-фактуры можно назвать новую графу «Код вида товара». Раньше эта графа отсутствовала, поэтому теперь организациям и компаниям, которые вывозят товары за пределы РФ в страны ЕАЭС, придется еще и указывать код вида реализуемого товара.

Код вида товара необходимо указывать в соответствии с единой Товарной номенклатурной, предусмотренной внешнеэкономической деятельностью стран входящих в ЕАЭС. Если данные о товаре отсутствуют в графе «Код вида товара», то в бланке ставится прочерк.

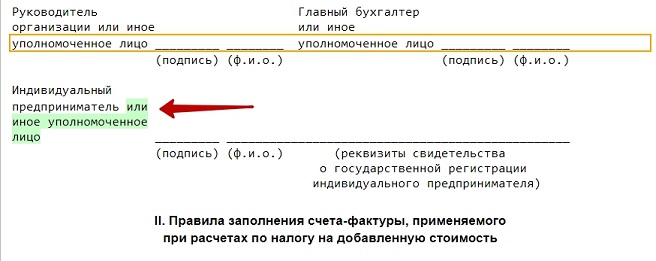

Еще одно небольшое новшество – это появление графы для подписи уполномоченного лица. Раньше этой графы в бланке не было. Свою подпись в этой графе должно ставить уполномоченное лицо, которое расписывается вместо продавца. В прежних формах аналогичные графы существовали только для лиц, которые расписывались вместо главного бухгалтера или руководителя торговой компании или организации, теперь эту строку привели в соответствие и для индивидуальных предпринимателей.

Графа 11 «Номер таможенной декларации» тоже изменила свое название. В новой форме счета-фактуры она получила название — «Регистрационный номер таможенной декларации». Теперь в этой графе нужно указывать не обычный номер таможенной декларации, а ее регистрационный номер. Следует напомнить, что это два разных номера и их не нужно путать.

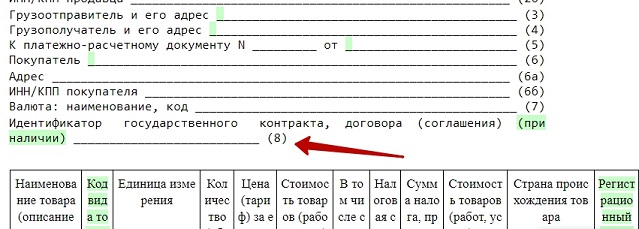

В строке 8 нужно теперь указывать идентификатор государственного контроля. Это еще одно новшество, появившееся с 1 октября 2017 года. Эту строку нужно заполнять только в том случае, если есть идентификатор госконтракта.

Нужно обратить внимание, что это изменение имеет исключительно технический характер. Новые правила заполнения счета-фактуры предусматривают внесение в форму идентификатора госконтракта. На сайте можно бесплатно скачать новую форму с дополнительными графами для заполнения.

Появились также новые правила к порядку заполнения счета-фактуры. По новым правилам адрес продавца необходимо указывать в соответствии с ЕГРЮЛ или ЕГРИП. В строке 2а по новым правилам нужно также указывать юридический адрес продавца, который указан в ЕГРЮЛ. Можно также прописать место жительства ИП, который он указал в ЕГРИП. При помощи специального сервиса на сайте ФСН можно проверить правильно или нет указан адрес конкретного продавца.

Правила для экспедиторов

При заполнении счета-фактуры с 1 октября 2017 года появилось еще одно изменение, касающееся экспедиторов. Эти положения действуют, если счет-фактуру составляет экспедитор, застройщик или заказчик, выполняющий функции застройщика. Это положение начинает действовать в том случае если заказчик, выполняющий обязанности застройщика приобретает от своего имени одного или нескольких продавцов товаров, услуг, работ или имущественных прав.

Экспедиторы, которые осуществляют перевозки при помощи посторонних компании, должны составлять и заполнять счета-фактуры в соответствии с новыми правилами. Экспедитор должен сейчас составлять, так называемые, «сводные» счета-фактуры, в которых нужно указывать информацию счетов-фактур сторонних перевозчиков.

Если экспедитор делает какие-то покупки за счет своих клиентов, то по новым правилам, действующим с 1 октября 2017 года в форме счета-фактуры он должен указывать следующую информацию:

дату и номер сводного счета-фактуры в 1-й строке;

полное имя или ФИО продавца (в том числе экспедитора) во 2-1 строке;

адрес экспедитора в строке 2а;

ИНН и КПП продавца и экспедитора в строке 2б;

реквизиты о платеже, дату и т. д. в строке 5;

наименование товара, услуг или работ в графе 1;

данные по каждому продавцу из счетов-фактур, которые они выставили экспедитору в графах 2-10.

По новым правилам нужно указывать исключительно личные данные, а не третьих лиц как это было раньше. На это обстоятельство тоже нужно обратить внимание продавцам и экспедиторам.

Для бухгалтеров

Бухгалтеры также получили разъяснения, как заполнять счет-фактуру в том случае если цена по договору определялась расчетным способом. По новым правилам, которые начали действовать с 1 октября 2017 года графа 4 в бланке счета-фактуры это разница между графами 9 и 8. При заполнении следует руководствоваться ст. 154 НК РФ.

Кроме этого, изменилось заполнение корректировочного счета-фактуры в тех случаях, если стоимость отгруженного товара изменилась. В корректировочную форму счета-фактуры добавили графу 16, в которой нужно указывать Код вида товара. Это касается организаций, которые вывозят товары в страны ЕАЭС.

Новые правила коснулись также хранения счета-фактуры. Теперь их нужно хранить в хронологическом порядке. Все виды счетов-фактур нужно хранить в течение четырех лет для возможных поверок.

Касается всех: новая строка 5а счета-фактуры

Строка 5а нового счета-фактуры предназначена для указания реквизитов документа об отгрузке товаров, а также о выполнении работ, оказании услуг, передаче имущественных прав, который соответствует порядковому номеру записи в счете-фактуре. Это установлено обновленными правилами заполнения счетов-фактур. И такая формулировка означает, что строку 5а обязаны заполнять не только те, кто проводит операции с прослеживаемыми товарами, а все, кто обязан выставлять счета-фактуры. Но есть и исключения.

Новая строка 5а в шапке счета-фактуры

С 1 июля 2021 года счет-фактура дополнен новой строкой 5а «Документ об отгрузке № п/п» . Здесь необходимо показать реквизиты документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру записи в счете-фактуре (подп. 31 п. 1 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Обратите внимание, что речь идет не только об отгрузочных документах по товарам, подлежащим прослеживаемости.

По строке 5а в шапке счета-фактуры все, кто обязан их выставлять, указывают реквизит документов об отгрузке (накладных, актов об оказании услуг и выполнении работ) – их номеров и дат, но без указания вида документа.

Записи о продажах теперь нужно нумеровать по порядку, а порядковый номер ставить в новой графе 1 табличной части счета-фактуры в той последовательности, в какой отгрузочные документы перечислены в строке 5а. Если данные в счете-фактуре сформированы на основании нескольких документов, то их нужно перечислить все через запятую.

А будут ли негативные последствия, если не заполнять строку 5а?

Согласно статье 169 НК РФ, в счетах-фактурах должны быть указаны «реквизиты, позволяющие идентифицировать документ об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав». Отсутствие этих данных инспекция может признать невыполнением требований к счету-фактуре. За этим может последовать отказа принятия суммы НДС к вычету.

Поскольку строку 5а обязаны заполнять все, кто заполняет счета-фактуры, появляются вопросы о том, как это правильно делать в том или другом случае. Отвечает ФНС.

Строка 5а в счете-фактуре на комиссионное вознаграждение

Как заполнять строку 5а в счете-фактуре, который оформляет комиссионер в адрес комитента на сумму своего вознаграждения, говорится в письме ФНС от 11 августа 2021 г. № ЗГ-3-3/5573@.

При оформлении в адрес комитента счета-фактуры комиссионером на сумму своего вознаграждения в строке 5а он должен указывать номер и дату первичного учетного документа, подтверждающего факт оказания услуги.

Это могут быть:

- отчет комиссионера;

- акт об оказании услуг.

Документ должен содержать все необходимые реквизиты первичного документа, предусмотренные пункте 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», в том числе подписи сторон.

Строка 5а в сводном счете-фактуре по физлицам

А нужно ли заполнять строку 5а при продаже физлицам?

В письме ФНС от 24 августа 2021 г. № 3-1-11/0122@ разъяснено следующее.

Чиновники напомнили, что счета-фактуры не составляются (пп.1 п. 3 ст. 169, п. 7 ст. 168 НК РФ):

- при совершении операций по реализации лицам, не являющимся налогоплательщиками НДС (освобожденным от исполнения обязанностей налогоплательщика), по письменному согласию сторон сделки (пп.1 п. 3 ст. 169 НК РФ);

- когда при реализации товаров (работ, услуг) физлицам за наличный расчет продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ).

Правилами ведения книги продаж установлено, что в случае невыставления счетов-фактур по этим основаниям в книге продаж регистрируются первичные учетные документы . Также это могут быть документы, содержащие суммарные (сводные) данные по операциям, совершенным в течение дня, календарного месяца или даже квартала на общую сумму по всем покупателям-физлицам (пп. 1, 13 Правил ведения книги продаж).

В таком сводном счете-фактуре строку 5а ФНС разрешает не заполнять.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Как заполнить новые формы счетов-фактур с 1 июля 2021 года

С 1 июля 2021 года меняются формы счетов-фактур, УПД, журналов их учёта, книг покупок и продаж. Это связано с вводом системы прослеживаемости импортных товаров. Сделали обзор изменений в бланках и правилах заполнения.

Внимание, новая информация! ФНС не успела утвердить некоторые нормативные документы, связанные с прослеживаемостью товаров, поэтому ввод системы пока приостановили. В письме от 30.06.2021 № ЕА-4-15/9208@ ФНС сообщает, что нормы, установленные Законом № 371-ФЗ бизнесмены применять пока не обязаны, и что в течение года штрафов за нарушения этого закона не будет.

В статье мы рассказали об изменениях, которые должны были вступить в силу с 1 июля, но в свете последних событий пока можно не заполнять реквизиты, связанные с прослеживаемостью.

Новая форма счёта-фактуры

С 1 июля 2021 года в России начинают контролировать перемещение некоторых импортных товаров — бытовых холодильников, мониторов, проекторов и т. д. Для отслеживания каждой партии товара присваивают регистрационный номер. Его нужно указывать во всех документах и отчётах по операциям с прослеживаемыми товарам, в том числе и в счёте-фактуре.

Новую редакцию формы и правила заполнения утвердили Постановлением Правительства № 534 от 2 апреля 2021 г. Применяют её все плательщики НДС, а новые графы в табличной части заполняют только участники системы прослеживаемости товаров.

Что изменилось в счёте-фактуре:

- в графе 1 теперь указывают порядковый номер строки с товарами, работами или услугами, а их наименование перенесли в графу 1а. Код вида товара, который указывают при вывозе за пределы РФ на территорию государства — члена ЕАЭС, сдвинули в графу 1б;

- в графе 11 теперь нужно указывать номер партии товаров, подлежащих прослеживаемости. Если импортный товар не относится к прослеживаемым, в графу как и прежде вписывают номер декларации;

- графы 12 и 12а — код и условное обозначение количественной единицы, в которой измеряют прослеживаемый товар. Их берут из классификатора единиц измерения — ОКЕИ. Например, если товар измеряют в штуках, код будет «796», условное обозначение — «шт»;

- графа 13 — количество прослеживаемого товара в указанных единицах измерения;

- добавили строку 5а для номера и даты документа об отгрузке товаров (выполнении работ, оказании услуг) — товарной накладной, акта приёма-передачи и др. Их вписывают под тем же порядковым номером, что и в строках счёта-фактуры. Например, в счёте-фактуре указано три позиции товаров. Их отгрузили по накладной № 105 от 05.07.2021. В строке 5а нужно написать: «Документ об отгрузке № п/п 1-3 № 105 от 05.07.2021». Если документов несколько, реквизиты разделяют точкой с запятой. Если счёт-фактуру заменяет УПД со статусом 1, в строке 5а нужно повторить реквизиты этого УПД.

По непрослеживаемым товарам новые графы 12-13 не заполняют. Если счёт-фактура в электронном виде, в них ставят прочерки. Если в бумажном, графы 12-13 можно не формировать.

Корректировочный счёт-фактура

Изменения в первичной форме счёта-фактуры повлекли за собой соответствующие изменения в форме корректировочного счёта-фактуры:

- в графе 1 теперь указывают порядковые номера строк, а наименование товаров (работ, услуг) сместили в графу 1а. Нумерация соответствуют строкам с товарами, работами, услугами из первоначального (ошибочного) счёта-фактуры, который корректируют;

- показатели изменения стоимости и код вида товара теперь указывают в графах 1б и 1в;

- добавили графы 10-13 для прослеживаемых товаров. Они соответствуют графам счёт-фактуры, к которому оформляют корректировку.

Универсальный передаточный документ (УПД)

Форма УПД — рекомендованная, поэтому налогоплательщики могут сами вносить в неё изменения. В ней объединены реквизиты счёта-фактуры и первичных документов, например, накладных ТОРГ-12 или М-15, акта приёма-сдачи оказанных услуг и т. д.

УПД со статусом 1 заменяет счёт-фактуру для вычетов по НДС, если в форме заполнены все обязательные реквизиты. С 1 июля 2021, если вы оформляете УПД со статусом 1, нужно самостоятельно добавить строку 5а «Документ об отгрузке», как в новом счёте-фактуре (Письмо ФНС № ЗГ-3-3/4368@ от 17 июня 2021 г.).

Журнал учёта счетов-фактур, книги покупок и продаж

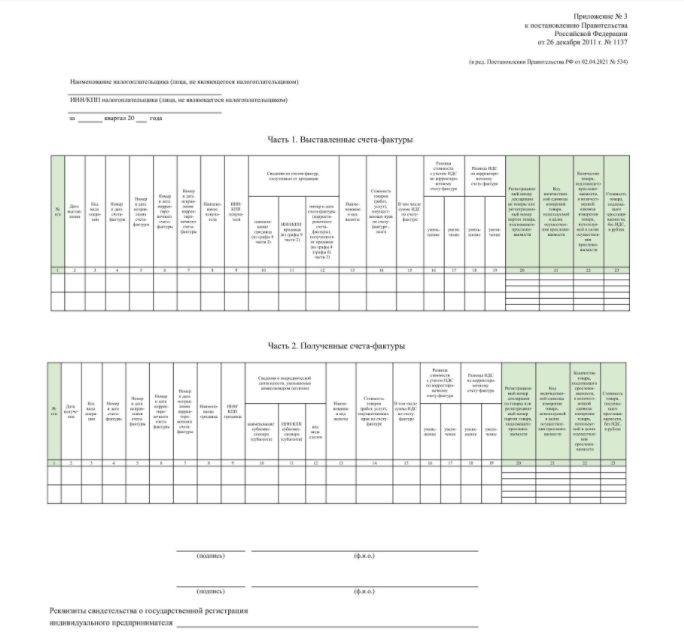

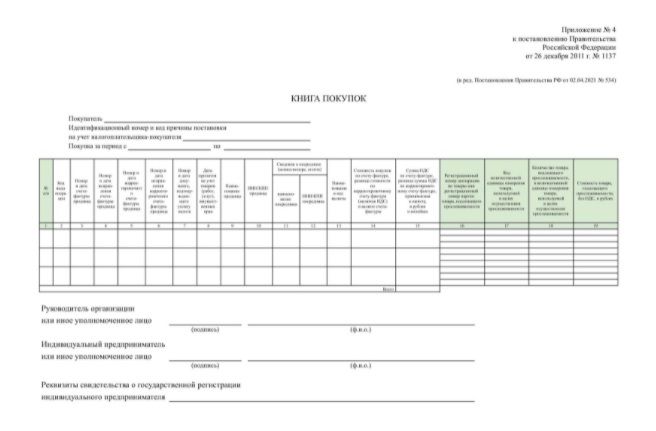

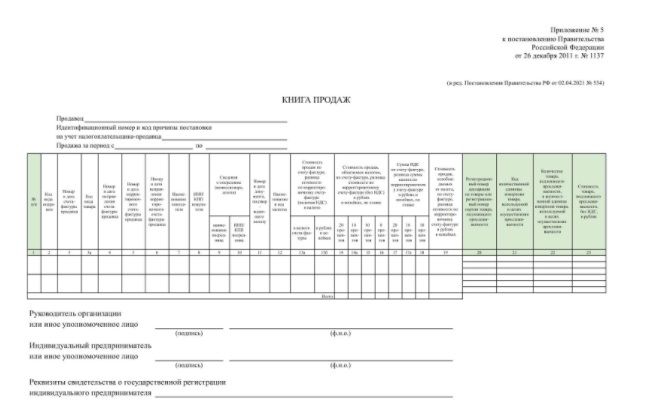

В формах журнала учёта полученных и выставленных счетов-фактур, книги покупок, книги продаж появилось по 4 новых графы:

- регистрационный номер товарной партии или декларации на товары;

- код количественной единицы измерения товара;

- количество товара в указанных единицах;

- стоимость прослеживаемого товара без НДС.

Новые графы заполняют, если в счетах-фактурах есть информация о прослеживаемых товарах. Номер декларации указывают для импортных товаров, которые не относятся к прослеживаемым.

Новый порядок обмена электронными счетами-фактурами

С 1 июля 2021 года меняются правила выставления и получения счетов-фактур в электронном виде. Новый порядок утвердили приказом Минфина № 14н от 5 февраля 2021 г. В частности, в нём прописано, что при реализации прослеживаемых товаров обязательно нужно обмениваться электронными счетами-фактурами. Это касается всех компаний и ИП, даже неплательщиков НДС. Участниками системы прослеживаемости становятся те, кто такие товары продаёт, покупает, экспортирует, импортирует, передаёт или получает.

Но есть исключения (пп. 1.1 ст. 169 новой редакции НК РФ). Не обязательно составлять электронный счёт-фактуру, если прослеживаемый товар:

- реализовали физлицам для личных, семейных, домашних и других дел, не связанных с предпринимательством, а также плательщикам налога на профессиональный доход;

- реализовали и переместили с территории РФ по экспорту (реэкспорту);

- реализовали и переместили из России в другое государство — член ЕАЭС.

Если при оформлении счёта-фактуры в реквизитах прослеживаемости допустили ошибки, это не помешает получить вычет по НДС.

Особенности заполнения счетов-фактур по товарам, подлежащим прослеживаемости

С 1 июля 2021 года в России начала действовать национальная система прослеживаемости импортных товаров. До этого мы были свидетелями эксперимента, который теперь завершен, и прослеживаемость стала обязательной в отношении нескольких групп товаров импортного производства.

Система обещает в перспективе стать мощным наднациональным (действующим в рамках ЕАЭС) механизмом. Он позволит обеспечить единое налоговое и таможенное администрирование. Но уже сейчас те организации и предприниматели, которых касается обязательная прослеживаемость импортных товаров на ее начальном этапе, ощутили, как много меняется в их деятельности. Очередное впечатляющее увеличение прозрачности бизнеса для налогового контроля потребовало создания нового документооборота по операциям с товарами, подлежащими прослеживаемости.

Изменены формы счета-фактуры, книги покупок, книги продаж, журнала учета полученных и выставленных счетов-фактур, форма налоговой декларации по НДС. Введены новые формы специальных отчетов: уведомления о перемещении товаров, подлежащих прослеживаемости, с территории Российской Федерации на территорию другого государства – члена ЕАЭС, уведомления о ввозе товаров, подлежащих прослеживаемости, с территории другого государства — члена ЕАЭС на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, уведомления об имеющихся остатках товаров, подлежащих прослеживаемости, отчета об операциях с товарами, подлежащими прослеживаемости. Все их необходимо представлять в налоговые органы.

Сегодня мы обратимся к новому порядку заполнения и выставления счета-фактуры, актуальному для участника оборота товаров, подлежащих прослеживаемости.

Новый бланк

С 1 июля 2021 года всем налогоплательщикам НДС надлежит применять обновленный бланк счета-фактуры. Он утвержден Постановлением Правительства РФ от 02.04.2021 № 534, которым внесены изменения в Постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее – Постановление № 1137).

Большая часть изменений мотивирована именно необходимостью обеспечения функционирования системы прослеживаемости импортных товаров.

Бросается в глаза, что бланк пополнился строкой 5а «Документ об отгрузке». Графа 1 теперь называется «№ п/п», а прежняя графа 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» стала графой 1а, подвинув графу «Код вида товара», которая теперь имеет номер 1б. Графу 11 переименовали и теперь она называется «Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости». Появились новые графы 12, 12а и 13 –соответственно «Количественная единица измерения товара, используемая в целях осуществления прослеживаемости» (код и условное обозначение) и «Количество товара, подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости».

Само по себе применение бланка именно в том виде, в каком он утвержден Правительством РФ, очень важно, поскольку в противном случае счет-фактура будет недействителен вне зависимости от качества содержащейся в нем информации.

В п. 8 ст. 169 НК РФ прямо указано, что форму счета-фактуры утверждает Правительство РФ. Модификации, внесенные Правительством, продиктованы новыми требованиями п. 5 ст. 169 НК РФ к реквизитному составу показателей счета-фактуры.

Нынешнее изменение бланка далеко не первое в налоговой истории России. Мы можем воспользоваться разъяснениями, которые ранее в подобной ситуации давал Минфин России, например, в письме от 08.09.2017 № 03-07-09/57881: счет-фактура и корректировочный счет-фактура составляются по утвержденным формам, право налогоплательщика исключать строки и графы из утвержденной формы данным постановлением не предусмотрено.

Но в этот раз есть одна интересная особенность: новая строка 5а, новая графа 1 и графа 11 с новым наименованием должны присутствовать в любом счете-фактуре (УПД), выставленных начиная с 01.07.2021 вне зависимости от включения в него информации о товарах, подлежащих прослеживаемости и вне связи со способом его формирования (на бумаге или в электронном виде). Но графы 12, 12а и 13 в счетах-фактурах, составленных на бумажном носителе исключительно на товары, не подлежащие прослеживаемости, работы, услуги, имущественные права могут не формироваться вовсе, а не просто оставаться незаполненными (п. 2(2) Порядка заполнения счета-фактуры, утв. Постановлением № 1137), то же касается и счета-фактуры в электронном виде, если ничто не связывает его с прослеживаемостью (п. 8 Порядка заполнения счета-фактуры).

Новые реквизиты бланка

Документ об отгрузке (стр. 5а)

Регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости (гр. 11)

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (гр. 12, 12а)

Отметим, что несоблюдение требований по реквизитному составу формы счета-фактуры (УПД) влечет недействительность документа. Последствиями для покупателя становится невозможность заявить НДС к вычету на его основании. Продавец же может быть наказан за отсутствие счетов-фактур: ст. 120 НК РФ предусматривает за это штраф в размере от 10 000 до 30 000 руб. в зависимости от длительности нарушения.

Особенности заполнения

Она должна содержать реквизиты (номер и дата составления) документа об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, соответствующего порядковому номеру (порядковым номерам) записи в счете-фактуре. Если необходимо отразить несколько документов, подтверждающих поставку (отгрузку) товаров (выполнение работ, оказание услуг), передачу имущественных прав, в этой строке указываются номера и даты таких документов через разделительный знак «;».

Очевидно, что строчка останется незаполненной в авансовом счете-фактуре (п. 4 Порядка заполнения счета-фактуры).

Других исключений Постановление № 1137 не делает. Нет у этой строки и прямой связи с отгрузкой именно товаров, подлежащих прослеживаемости. Однако предположим, что опосредованная связь имеется: в силу п. 8.9 ст. 88 НК РФ налоговый орган с 1 июля 2021 г. получил право при проведении камеральной налоговой проверки налоговых деклараций по НДС, УСН, ЕСХН и единой упрощенной налоговой декларации истребовать у налогоплательщика счета-фактуры, первичные и иные документы, относящиеся к операциям с товарами, подлежащими прослеживаемости, при нестыковках в данных деклараций и специальных отчетах участников оборота таких товаров. Понятно, что указание в счетах-фактурах данных отгрузочных документов облегчит налоговым органам «выход на цель».

Сама графа не нова – раньше она имела номер 1а. В ней надлежит указать код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются только в отношении товаров, вывезенных за пределы территории Российской Федерации на территорию государства — члена Евразийского экономического союза. Прежняя редакция Постановления № 1137 содержала оговорку, что при отсутствии данных о коде в графе можно проставить прочерк, теперь же такое послабление не предусмотрено (пп. «а(2)» п. 1 Правил заполнения счета-фактуры). Незаполнение графы при экспорте товара в страну ЕАЭС осложнит подтверждение экспортером нулевой ставки НДС и/или применение покупателем льготной ставки налога в своей стране. В перспективе – после распространения системы прослеживаемости на другие страны ЕАЭС – незаполнение графы может создать затруднения и на этом пути.

При совершении операций с товарами, подлежащими прослеживаемости, в ней указывается регистрационный номер партии товара, подлежащего прослеживаемости, т.н. РНПТ.

Откуда он берется?

Участник оборота товаров формирует РНПТ сам из регистрационного номера декларации на товары и порядкового номера товара в декларации (гр. 32 ДТ) или из показателей заявления о выпуске товаров до подачи ДТ.

При ввозе из государств ЕАЭС импортер или его представитель в течение 5 дней с даты принятия таких товаров на учет подает уведомление о ввозе товара, подлежащего прослеживаемости, в ответ на которое ФНС России направляет квитанцию с присвоенным РНПТ для товаров, указанных в уведомлении.

По имеющимся на момент введения обязательной прослеживаемости товарным остаткам необходимо подать уведомления об остатках товаров, подлежащих прослеживаемости (отдельно по каждому коду ТН ВЭД), в ответ на которые ФНС России также направляет квитанции с присвоенным РНПТ для товаров, указанных в каждом Уведомлении.

Кроме того, ФТС России будет присваивать РНПТ по ввезенным и не растаможенным товарам, которые были конфискованы, взысканы в доход государства, не востребованы импортером и передаются таможенными органами на реализацию, переработку (утилизацию), уничтожение.

Правильность РНПТ, указанного в поступившем от продавца счете-фактуре, можно проверить с помощью сервиса «Проверка РНПТ» на сайте ФНС России. Сведения там обновляются ежедневно.

Графы 12, 12а, 13

Количественная единица измерения товара, используемая в целях осуществления прослеживаемости (код и соответствующее ему условное обозначение) определяется согласно Общероссийскому классификатору единиц измерения (ОКЕИ).

Обратите внимание, что в счете-фактуре уже есть похожие графы – 2 и 2а — «Единица измерения (код по ОКЕИ и условие обозначение)». Тем не менее, данные в этих парах граф не обязательно дублируются: в графах 2 и 2а может быть использована любая удобная продавцу единица измерения, в то время как в графах 12 и 12а обязательно указывается та единица измерения, которая была сопоставлена этому товару в самом начале прослеживаемости. И она должна сохраняться по всей цепочке его движения (это имеет контрольное значение).

Графа 13 содержит информацию о количестве товара, подлежащего прослеживаемости в количественной единице измерения товара, используемой в целях осуществления прослеживаемости.

Заполнение подстрок

В обновленном бланке счета-фактуры строки, начиная с графы 11, делятся на подстроки. Такое решение предложено для того, чтобы можно было компактно представить информацию о товарах, подлежащих прослеживаемости, одного наименования (графа 1а), с одной и той же единицей измерения (графа 2а), ценой за единицу (графа 4), но принадлежащих к разным партиям и имеющих разные РНПТ. В разрезе РНПТ заполняются данные о единице измерения, используемой в целях прослеживаемости и количестве товара в этом измерении (п. 2(2) Порядка заполнения счета-фактуры).

Последствия ошибок и нарушений при заполнении

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Критические ошибки в счетах-фактурах, являющиеся основанием для отказа в принятии к вычету сумм налога, названы в п. 2 ст. 169 НК РФ. Это ошибки, препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, налоговую ставку и сумму налога, предъявленную покупателю.

В остальных случаях огрехи при заполнении счета-фактуры не должны лишать покупателя законного права на вычет.

Таким образом, незаполнение строки 5а или неверное указание в этой строке реквизитов документа(ов) об отгрузке товаров (о выполнении работ, об оказании услуг), о передаче имущественных прав, равно как и отсутствие или неверное указание кода товара по ТН ВЭД ЕАЭС в графе 1б сами по себе не могут стать причиной отказа покупателю в вычете НДС.

Что до таких новых реквизитов как РНПТ (графа 11), количественная единица измерения товара, используемая в целях осуществления прослеживаемости (графы 12 и 12а), количество товара в графе 13, то в силу прямого указания в п. 2 ст. 169 НК РФ их незаполнение (неверное заполнение) в счете-фактуре не ставят вычет под угрозу.

В то же время недоразумения с новыми показателями несомненно осложнят документооборот и взаимоотношения с покупателями – организациями и ИП при дальнейшей продаже товара, подлежащего прослеживаемости.

Систематическое невнимание к этим реквизитам, по нашему мнению, способно повысить уровень налогового риска налогоплательщика, поскольку система прослеживаемости по его вине будет недополучать сведения или получать их в искаженном виде, что потребует дополнительных усилий при налоговом администрировании.

Способ выставления счета-фактуры (УПД)

При реализации товаров, подлежащих прослеживаемости, счета-фактуры, в том числе корректировочные счета-фактуры, выставляются в электронной форме. Таково требование п. 1.1 ст. 169 НК РФ.

При этом счета-фактуры в таком формате должны выставляться также и при реализации товаров, подлежащих прослеживаемости, лицам, не являющимся налогоплательщиками НДС, и налогоплательщикам, освобожденным от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога (пп. 1 п. 3 ст. 169 НК РФ). Данная норма не касается продаж гражданам для личных нужд, не связанных с предпринимательством и продаж самозанятым (см. Соглашение о механизме прослеживаемости товаров, ввезенных на таможенную территорию Евразийского экономического союза, от 29 мая 2019 года, п. 1.2 ст. 169 НК РФ).

Направить покупателю счет-фактуру (УПД) продавец обязан только по ТКС через оператора ЭДО, а покупатель – организация или ИП, в свою очередь, обязаны обеспечить получение такого документа (п. 1.2 ст. 169 НК РФ). При этом не имеет значения, какой налоговый режим применяет покупатель, крупный у него бизнес или совсем небольшой, есть у него желание подключаться к ЭДО или нет.

Новый Приказ Минфина России от 05.02.2021 № 14н, действующий с 1 июля 2021 г., определяет Порядок выставления и получения счетов-фактур в электронной форме по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи. Им установлен ряд особенностей для ЭДО счетами-фактурами (УПД), в которых фигурируют товары, подлежащие прослеживаемости.

Заранее подготовьтесь к работе с прослеживаемыми товарами

В этом поможет компания Такском. Мы подберём для вас решения по электронному документообороту, благодаря которым вы без проблем сможете выставлять счета-фактуры по новым правилам, а также обмениваться другими электронными документами с контрагентами и сдавать отчётность в госорганы через интернет.