ИП или ООО? Что лучше? Таблица отличий

Таблица отличий

ИП (ПБОЮЛ, ЧП) – индивидуальный предприниматель (частный предприниматель) – физическое лицо, зарегистрированное как предприниматель без образования юридического лица, но фактически обладающее всеми правами юридических лиц. ИП свободно использует выручку. ИП не нужно иметь уставной капитал, но отвечает по обязательствам всем своим имуществом. Подробнее об Индивидуальном Предпринимателе

ООО (фирма, компания, предприятие) — общество с ограниченной ответственностью — это юридическое лицо, где участники несут ответственность в рамках уставного капитала. Подробнее об Юридическом Лице

Ниже приведена таблица отличий индивидуальных предпринимателей от юридических лиц (ООО) с плюсами и минусами .

Важные отличия

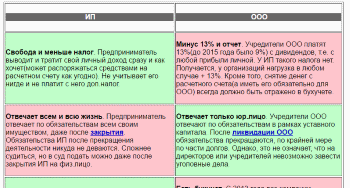

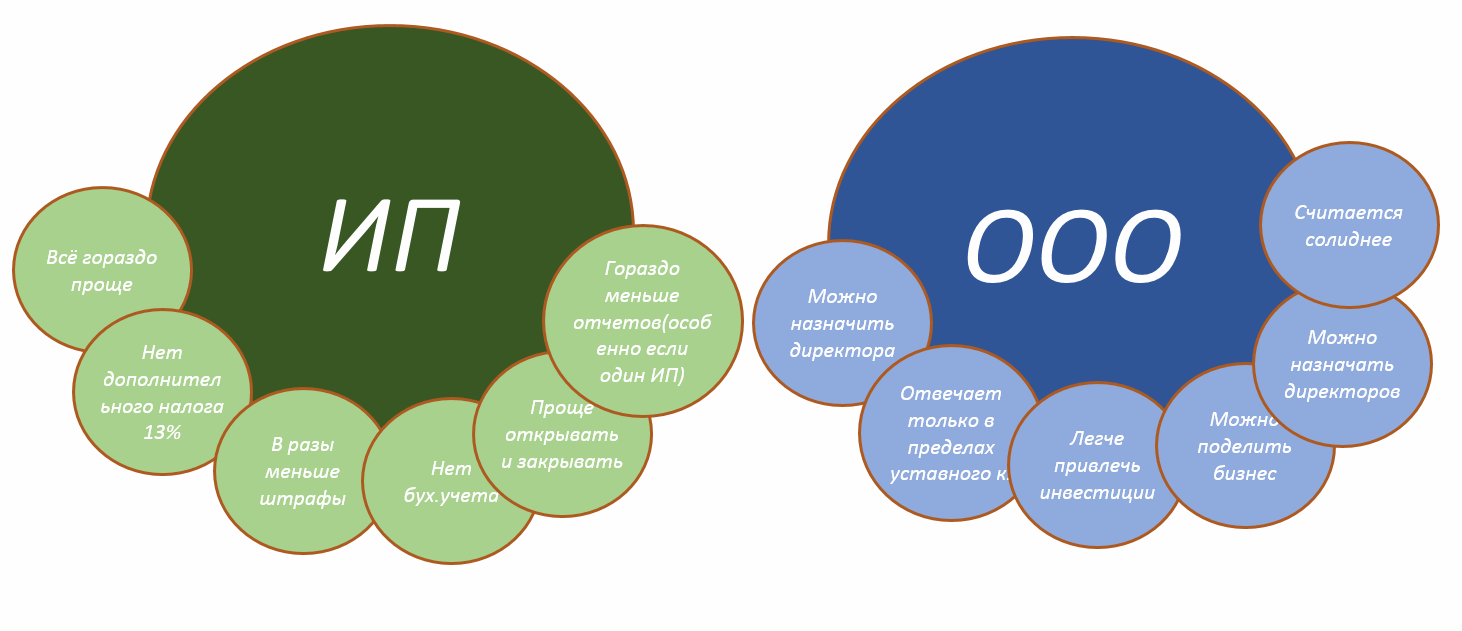

Свобода и меньше налог. Предприниматель выводит и тратит свой личный доход сразу и как хочет(может распоряжаться средствами на расчетном счету как угодно). Не учитывает его нигде и не платит с него доп.налог.

Минус 13% и отчет. Учредители ООО платят 13%(до 2015 года было 9%) с дивидендов, т.е. с любой прибыли личной. У ИП такого налога нет. Получается, у организаций нагрузка в любом случае + 13%. Кроме того, снятие денег с расчетного счета(а иметь его обязательно для ООО) всегда должно быть отражено в бухучете.

Отвечает всем и всю жизнь. Предприниматель отвечает по обязательствам всем своим имуществом, даже после закрытия. Обязательства ИП после прекращения деятельности никуда не деваются. Сложнее судиться, но в суд подать можно даже после закрытия ИП на физ.лицо.

Отвечает только юр.лицо. Учредители ООО отвечают по обязательствам в рамках уставного капитала. После ликвидации ООО обязательства прекращаются, по крайней мере по части долгов. Однако, это не означает, что на директоров или учредителей невозможно завести уголовные дела.

Нет бухучета. ИП не обязан вести бухучет(баланс и отчет о прибылях и убытках).

Есть бухучет. С 2013 года все компании обязаны вести и сдавать бухучет независимо от формы налогообложения. Если доходов и/или расходов много, то без бухгалтера не обойтись.

Если один, то нет ЕРСВ и ФСС. Если ИП один без работников, то он лишен всех «радостей» ежеквартальных отчетов в ИФНС, ПФР и ФСС за работников.

Всегда есть отчеты за работников. Организация всегда обязана ежеквартально подавать ЕРСВ и 4-ФСС. И это еще не все: 2-НДФЛ. А с 2016 года еще и 6-НДФЛ.

Впрочем сейчас эту проблему можно недорого решить с помощью онлайн-бухгалтерии .

Свободная география. Регистрация предпринимателей производится по месту жительства(тому, что указано в паспорте). Если в паспорте нет постоянной регистрации, то возможно регистрировать по временной. Работать бизнесмен может где угодно в России. Регистрировать филиалы не нужно.

В других городах нужно оформляться. Регистрация компаний производится по юридическому адресу головного офиса. Для работы в других городах обычно требуется регистрировать филиалы, представительства, обособленные подразделения. Если требуется регистрация филиала, при этом теряется право на УСН. Хотя можно регистрировать обособленное подразделение тогда право на УСН не потеряется. С 2016 года при регистрации представительства также не теряется право на УСН.

Сложнее с инвестициями и кредитом. Менее привлекателен для инвесторов. Юридически сложнее описать план и обязательства. Официально не ведут бухучет, поэтому и фин. положение проследить сложнее. Банки зачастую не дают кредитов и ипотеки, либо требуют залог, поручителей. Самого ИП в залог не оставишь.

Более доступны инвестиции и кредиты. Для инвесторов более привлекателен. Возможность прописать в Уставе доп. обязательства, сделать инвесторов соучредителями или другие. Для банков само ООО и его имущество может выступать залогом.

Менее важные отличия

В ПФР капает всегда. Предприниматель платит фиксированный платеж в пенсионный фонд. В в 2020 и 2021 году — 40 874 руб./ +1% от сумм дохода свыше 300 000 руб./год. Фиксированный взнос платится независимо от дохода, даже при нулевом доходе. При простое ИП должен платить взносы или снова закрывать-открывать.

ООО может простаивать бесплатно. Директор платит отчисления с зарплаты, как и все сотрудники. Однако, многие компании не начисляют зарплату директору(тем более если он же — учредитель). При простое можно просто отправить директора в отпуск за свой счет. Т.о. ООО может годами простаивать и не платить налоги в отличие от ИП.

Деньги на р/с ИП застрахованы, на сумму до 1,4 миллиона рублей. В случае банкротства или отзыва лицензии, АСВ (если банк туда входит) их вернёт в течение 14 дней. Как и у всех физ.лиц. См. также как выбрать банк для открытия расчетного счета.

Р/с не застрахован. Если банк обанкротиться или потеряет лицензию, деньги вернуть получится только через общую очередь кредиторов (что сложно и маловероятно).

Меньше первоначальных трат. Регистрация ИП: не требуется устав, уставной капитал и даже печать и расчетный счет.

Больше трат при регистрации и потом. Регистрация ООО: требуется устав, уставной капитал(хотя и маленький 10 000), печать и расчетный счет.

Не солидно. Многие компании не хотят работать с предпринимателем, считая ИП менее престижными и надежными. Хотя насчет надёжности можно поспорить — ИП отвечает всем имуществом(даже после закрытия) а у большенство ОООшек — 10 т.р. уставной капитал. Есть также строгие ограничения у многих гос.структур давать госзаказы только организациям.

Престиж. Организация более солидно и для некоторых партнёров единственно-возможная форма. Нужно уточнять насколько это критично у партнеров и смотреть требования в тендерах(госзаказах, госзакупках).

Ограничения деятельности. ИП не может заниматься: производством алкоголя, оптовой и розничной торговлей алкоголем(за исключением пива и пивосодержащих продуктов); страхованием (т.е. являться страховщиком); деятельностью банков, инвестиционных фондов, НПФ и ломбардов; туроператорской деятельностью(турагентской можно); производством и ремонтом авиационной и военной техники, боеприпасов, пиротехники; производством лекарств(реализацией можно) и некоторыми другими

Ограничений таких нет. Организации могут заниматься этими видами деятельности.

ИП нельзя продать или переоформить, можно только закрыть и потом открыть.

Организацию можно продать или переоформить.

Незначительные отличия

Можно патент. Только ИП вправе выбрать патентную систему налогообложения. Это выгодный режим для малого бизнеса.

Патент запрещен. Организации такую систему выбрать не могут.

При ОСНО ставка 13% на НДФЛ ИП. И хотя такой режим ИП выбирают достаточно редко, в некоторых случаях он самый выгодной(если нужен НДС) или единственно возможный(штат больше 100 ч. и т.п.).

При ОСНО ставка 20% на налог на прибыль организации. В некоторых случаях бывает пониженная.

Проще с наличкой работать. Предприниматель не обязан соблюдать кассовую дисциплину и следить за лимитом кассы.

Есть денежная дисциплина по закону. В организации всегда соблюдают кассовую дисциплину(ПКО, РКО и журнал кассира-операциониста) и следят за лимитом кассы.

Проще создать. Госпошлина регистрации ИП — 800 рублей. В целом процедура регистрации ИП намного проще.

Сложнее создать. Госпошлина регистрации ООО — 4000 рублей.

Всегда один владелец. Регистрируется только на одного человека. ИП для ведения законно-оформленного совместного бизнеса не подходит.

Возможно несколько владельцев. Может быть несколько соучредителей(до 50). В Организации возможен правильно оформленный совместный бизнес.

Небольшие штрафы, т.к. это физ.лицо. Административная ответственность: приравнен к должностному лицу и максимальный штраф — 50 000 рублей

У организаций штрафы обычно в разы больше. Административная ответственность: максимальный штраф — 1 000 000 рублей

Не должен отчитываться за оборудование в своём бизнесе и откуда оно взялось.

Должны оборудование вносить в уставный капитал.

В ИП можно выписать доверенность, но всё равно предприниматель будет ответственным лицом и обязан подписывать первичные документы. С 1 июля 2014 года представителям ИП разрешили подписывать счета-фактуры по доверенности.

В Компании назначается директор. Это особенно важно, если у бизнеса большая география. Кроме того, в одной компании с 2014 года можно назначить несколько генеральных директоров. Да, ИП может работать по нескольким точкам, но назначить в них директоров не может.

Относительно просто закрыть. Ликвидируется(закрывается точнее) одним заявлением. Пошлина 160 рублей. Однако, такая простота связана с тем что само физ.лицо никуда не исчезает и он должен все отчеты подавать и штрафы уплачивать даже после закрытия.

Сложнее Ликвидировать(закрыть) по куче бумаг. Пошлина 800 рублей.

Без протоколирования ИП принимает хозяйственные решения.

Протоколируя решения ООО принимает их. Лишние штрафы.

Общее у ИП и ООО

Налоги

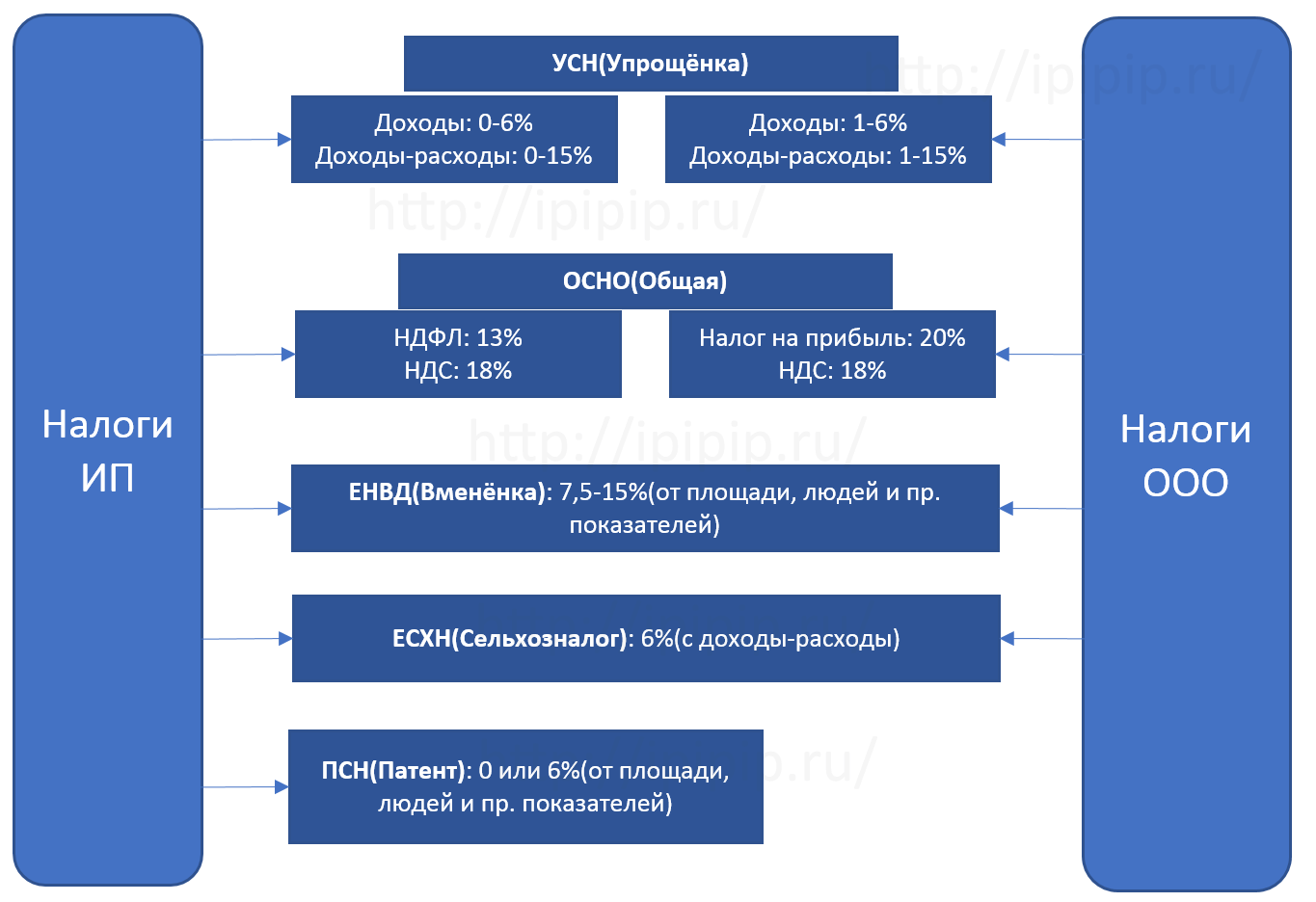

Налоговые режимы УСН(упрощенка), ЕНВД — одинаковые. На ОСНО У ИП — НДФЛ, у ООО — налог на прибыль. У предпринимателей есть также возможность выбрать ПСН.

ИП не платит налог на имущество, используемое в предпринимательской деятельности. Компании на ОСНО — платит.

Организации на ОСНО может покрывать убытки прошлых лет прибылью текущего года, и таким образом уменьшать налог на прибыль. ИП же убытки прошлых лет при расчете НДФЛ учесть не могут.

Читайте разделы: Налоги ИП и Налоги ООО

Работники

В работе с сотрудниками равны. Трудовой кодекс почти приравнивает ИП и организации. Также оформляют по трудовой книжке, платят НДФЛ, ФСС и пенсионные отчисления. Читайте разделы: Налоги ИП и Налоги ООО

Договоры

В гражданском кодексе ИП приравнены к организациям почти полностью. Поэтому при составлении договоров и других документов не нужно отдельно подстраиваться(прописывать) под ИП или ООО.

Коды ОКВЭД и ОКУН общие и у предпринимателей и у компаний.

Что всё-таки лучше

Что лучше? ИП или ООО? СОВЕТ: ИП проще и выгоднее. На первоначальном этапе лучше ИП. ООО потом можно (до)регистрировать.

Но это совсем беглый ответ. В целом, зависит этот вопрос от масштабов. Если у вас микробизнес(а тем более если вы один), то, конечно, ИП. Если вы собираетесь делать что-то масштабное, с большими инвестициями и географией — то нужно ООО. Если вы где-то посередине, то вам нужно читать эту стать полностью.

Еще вариант завести и ИП и ООО. Этот вариант часто выбирают. Например для НДС — ООО, без НДС — ИП. Для торговли алкоголем — ООО, остальными товарами — ИП.

Приравнивается ли ИП к юридическому лицу?

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Крестьянское (фермерское) хозяйство не является юридическим лицом. Его глава зарегистрирован как индивидуальный предприниматель.

Обязан ли он уплачивать страховые взносы в фиксированных размерах дважды: за себя как за индивидуального предпринимателя и за себя как за главу крестьянского (фермерского) хозяйства (иной деятельности, кроме как деятельности в качестве главы крестьянского (фермерского) хозяйства, он не осуществляет)?

По данному вопросу мы придерживаемся следующей позиции:

Глава крестьянского (фермерского) хозяйства, зарегистрированный в качестве индивидуального предпринимателя, не обязан уплачивать страховые взносы за себя в фиксированных размерах по двум основаниям. За главу крестьянского (фермерского) хозяйства, являющегося индивидуальным предпринимателем, следует уплатить страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в фиксированных размерах: 26 545 рублей за расчетный период 2018 года на обязательное пенсионное страхование и 5840 рублей за расчетный период 2018 года на обязательное медицинское страхование.

Обоснование позиции:

Индивидуальные предприниматели (в том числе главы крестьянских (фермерских) хозяйств — п. 2 ст. 11 НК РФ) признаются плательщиками страховых взносов (ст. 419 НК РФ).

Следует отметить, что крестьянское (фермерское) хозяйство может существовать в двух формах, отличных друг от друга по своему правовому статусу: в качестве образований, не обладающих статусом юридического лица (п. 5 ст. 23 ГК РФ), или в качестве юридических лиц (ст. 86.1 ГК РФ).

Крестьянское (фермерское) хозяйство без образования юридического лица подлежит обязательной государственной регистрации путем регистрации в качестве индивидуального предпринимателя гражданина, определенного в соглашении в качестве главы фермерского хозяйства, либо гражданина, создающего такое хозяйство единолично (п. 5 ст. 23 ГК РФ, ст. 5, п. 1 ст. 16 Федерального закона от 11.06.2003 N 74-ФЗ «О крестьянском (фермерском) хозяйстве», смотрите также следующий материал: Энциклопедия решений. Государственная регистрация крестьянского (фермерского) хозяйства).

При этом независимо от того, в какой форме зарегистрировано крестьянское (фермерское) хозяйство — как юридическое лицо либо без образования юридического лица, его глава признается плательщиком страховых взносов (смотрите также определение КС РФ от 24.06.2014 N 1551-О).

Индивидуальные предприниматели уплачивают страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование за себя в размерах, которые определяются в порядке, предусмотренном п. 1 ст. 430 НК РФ.

Главы крестьянских (фермерских) хозяйств уплачивают страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование за себя и за каждого члена крестьянского (фермерского) хозяйства в размерах, которые определяются в порядке, предусмотренном п. 2 ст. 430 НК РФ.

Соответственно, главы крестьянских (фермерских) хозяйств хоть и приравниваются для целей НК РФ к индивидуальными предпринимателем (п. 2 ст. 11 НК РФ), но положениями главы 34 НК РФ для них установлен отдельный порядок определения размера страховых взносов.

Крестьянское (фермерское) хозяйство без образования юридического лица подлежит обязательной государственной регистрации путем регистрации в качестве индивидуального предпринимателя его главы. В этой связи мы полагаем, что глава крестьянского (фермерского) хозяйства, зарегистрированный в качестве индивидуального предпринимателя, не обязан уплачивать страховые взносы за себя в фиксированных размерах по двум основаниям.

Встречаются примеры судебных споров, в которых контролирующие органы исходили из того, что физическое лицо, зарегистрированное одновременно в качестве главы крестьянского (фермерского) хозяйства и в качестве индивидуального предпринимателя, обязано уплачивать страховые взносы в виде фиксированных платежей по каждому из указанных оснований.

Например, в определении ВС РФ от 01.07.2016 N 309-КГ16-6659, постановлениях АС Уральского округа от 18.02.2016 N Ф09-12022/15 по делу N А76-32547/2014, от 08.07.2015 N Ф09-3798/15 по делу N А76-25022/2014 такой подход поддержки не нашел.

Вместе с тем в постановлении ФАС Северо-Кавказского округа от 20.06.2014 N Ф08-3698/14 по делу N А53-15654/2013 судьи исходили из того, что уплата главой крестьянского (фермерского) хозяйства страховых взносов за себя как за индивидуального предпринимателя не является основанием для освобождения его от уплаты страховых взносов за него как за члена крестьянского (фермерского) хозяйства.

При этом судьи сослались, в частности, на постановление Президиума ВАС РФ от 02.07.2013 N 58/13, согласно которому уплата страховых взносов главой крестьянского (фермерского) хозяйства за члена такого хозяйства и этим же членом крестьянского (фермерского) хозяйства как индивидуальным предпринимателем осуществляется из различных источников (не возникает двойного обложения страховыми взносами).

Подобную логику применили и судьи в постановлении АС Московского округа от 01.10.2015 N Ф05-13001/15 по делу N А41-56940/2014: уплата страховых взносов главой крестьянского (фермерского) хозяйства и этим же главой крестьянского (фермерского) хозяйства как индивидуальным предпринимателем осуществляется из различных источников.

Между тем необходимо отметить, что в упомянутом постановлении Президиума ВАС РФ спор касался уплаты страховых взносов главой крестьянского (фермерского) хозяйства не за себя, а за другого члена крестьянского (фермерского) хозяйства, который и был зарегистрирован в качестве индивидуального предпринимателя.

Кроме того, выводы, представленные в упомянутых постановлениях судов Северо-Кавказского и Московского округов, касаются крестьянских (фермерских) хозяйств, зарегистрированных в качестве юридических лиц.

В рассматриваемой же ситуации крестьянское (фермерское) хозяйство не является юридическим лицом. В таком случае, на наш взгляд, уплата главой крестьянского (фермерского) хозяйства страховых взносов в фиксированном размере за себя как за члена крестьянского (фермерского) хозяйства и за себя как за индивидуального предпринимателя будет осуществляться из одного источника, соответственно, должна быть осуществлена только один раз.

Таким образом, считаем, что в рассматриваемой ситуации за главу крестьянского (фермерского) хозяйства, являющегося индивидуальным предпринимателем, следует уплатить страховые взносы на обязательное пенсионное страхование и на обязательное медицинское страхование в фиксированных размерах: 26 545 рублей за расчетный период 2018 года на обязательное пенсионное страхование и 5840 рублей за расчетный период 2018 года на обязательное медицинское страхование.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Ответ прошел контроль качества

26 декабря 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

© ООО «НПП «ГАРАНТ-СЕРВИС», 2021. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Индивидуальный предприниматель в лице

Индивидуальный предприниматель отгрузил продукцию через грузоперевозчика (частное лицо) своему контрагенту.

При перевозке продукции грузоперевозчик не прошел весовой контроль. Договор на перевозку груза заключен не был.

В отношении индивидуального предпринимателя составлен протокол ГИБДД о правонарушении. Предпринимателю вменяется ответственность за перегруз транспортного средства. В процессе расследования данного нарушения выяснилось что индивидуальный предприниматель утратил этот статус (индивидуального предпринимателя), хотя сам этого не подозревал, некоторое время назад.

Какое наказание может быть вменено физическому лицу (бывшему предпринимателю) за данные действия?

Разъясните пожалуйста: являются ли понятия предприниматель без образования юридического лица и индивидуальный предприниматель взаимозаменяемы?

Является ли ошибкой именование контрагента, являющегося (судя по печати) индивидуальным предпринимателем, предпринимателем без образования юридического лица в договоре?

Обязательно ли указывать в договоре ОГРН предпринимателя?

Как правильно заполнить преамбулу договора на оказание услуг индивидуальным предпринимателем? Сомневаюсь между двумя вариантами:

1) Индивидуальный предприниматель Иванов Иван Иванович, действующий на основании Свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя №___ от г., .

2) Индивидуальный предприниматель Иванов Иван Иванович, действующий от своего имени, .

Какие налоговые риски могут возникнуть при сдаче индивидуальным предпринимателем, в аренду офиса юр лицу. Индивидуальный предприниматель и генеральный директор организации это одно и тоже лицо.

Юридическое лицо получило займ у индивидуального предпринимателя. Индивидуальный предприниматель закрылся. Можно ли выплатить займ физическому лицу? Как действовать в этой ситуации? Какие документы оформить?

Индивидуальный предприниматель отгрузил продукцию через грузоперевозчика (частное лицо) своему контрагенту.

При перевозке продукции грузоперевозчик не прошел весовой контроль.

В отношении индивидуального предпринимателя составлен протокол ГИБДД о правонарушении. Предпринимателю вменяется ответственность за перегруз транспортного средства. Законно-ли данное обвинение?

Приравнивается ли индивидуальный предприниматель к юридическому лицу, в сфере такси, оштрафовали по 12.31.1 КоАП РФ индивидуального предпринимателя.

Я (физ. ическое лицо) владелец нестационарного торгового объекта в М.О., но сдаю торговый объект как Индивидуальный предприниматель другому юр. лицу. Должен ли быть у меня договор между Мной, как физ. лицо и мной как индивидуальным предпринимателем?

Как правильно заполнить агентский договор ООО с ИП? ООО. в лице генерального директора, действующего на основании Устава, и индивидуальный предприниматель Иванов ИИ, в лице (кого? Директора?) Иванова Ивана Ивановича, действующего на основании свидетельства о гос. регистрации физ. лица в качестве индивидуального предпринимателя?

Оформлена нотариально доверенность от индивидуального предпринимателя на другое физ. лицо на представление интересов в банке (распоряжение счетом и в том числе подписание любых документов) . При подключении клиент банка, сотрудники просят подпись самого предпринимателя, объясняя что один из документов подписывается как от физ. лица а не от предпринимателя! (а доверенность оформлена от имени И) объясните пожалуйста насколько это правомерно! И чем добавка слов Индивидуальный предприниматель в доверенности изменяет статус данного лица? По закону индивидуальный предприниматель является физ. ическим лицом. Какая ещё доверенность нужна банку в данном случае?

Взыскатель — физическое лицо.

Исполнительный лист — о взыскании в пользу физического лица.

Это физическое лицо имеет действующий расчётный счёт в банке как индивидуальный предприниматель.

Может ли физическое лицо указать приставу счёт в банке, открытый на индивидуального предпринимателя?

И зачислит ли банк денежные средства на расчётный счёт индивидуального предпринимателя, если они поступят от пристава с назначением: в пользу физического лица?

С уважением, Игорь.

Соответчик индивидуального предпринимателя сам данный индивидуальный предприниматель, указанный в договоре залога как физическое лицо (гражданин).

Возможно ли предъявления иска в Арбитражный суд?

Индивидуальный предприниматель хочет приобрести объект недвижимости, но средств у предпринимателя на банковском счете не хватает, можно ли перечислить ден. Средства с личного счета предпринимателя как физ. Лица в уплату объекта недвижимости?

Скажите пожалуйста, может ли индивидуальный предприниматель взять в аренду имущество у самого себя как физического лица?, т.е. физическое лицо является арендодателем, а индивидуальный предприниматель (он же)-арендатором? Заранее спасибо за ответ.

Я как индивидуальный предприниматель выиграл дело у юридического лица. Будут ли судебные приставы исполнять решение суда, если я закрыл свою деятельность в качестве индивидуального предпринимателя?

Индивидуальный предприниматель хочет сдать свою жилую недвижимость физ. лицу. Можно ли в договоре найма указать ИНН, и др. реквизиты инд. предпринимателя и паспортные данные наймодателя?

Физическое лицо оформляет нежилое помещение в собственность, которое впоследствии будет сдавать в аренду как индивидуальный предприниматель. Как правильно заключить договора на коммунальное обслуживание и электроснабжение помещения: от имени физического лица (так как оно является собственником помещения) или от имени индивидуального предпринимателя?

В связи с введением 27 Главы «Налог с продаж» остался непонятен один вопрос.

В законодательстве нет однозначного определения физического лица (относится ли индивидуальный предприниматель к физическому лицу) и соответственно облагается ли налогом с продаж реализация товаров и услуг индивидуальным предпринимателем при наличных расчетах.

Я обратила внимание на одну очень интересную вещь. Хотелось бы, чтобы вы дали к ней свой комментарий. В соответствии со ст. 3 ФЗ «О ВНЕСЕНИИ ИЗМЕНЕНИЙ И ДОПОЛНЕНИЙ В ФЗ «О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ» № 76-ФЗ индивидуальные предприниматели обязаны проходить так называемую «перерегистрацию». В случае неисполнения физическим лицом, зарегистрированным в качестве индивидуального предпринимателя до вступления в силу данного закона, предусмотренной статьей 3 обязанности государственная регистрация данного лица в качестве индивидуального предпринимателя с 1 января 2005 года утрачивает силу.

Однако же ФЗ «О ГОСУДАРСТВЕННОЙ РЕГИСТРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ И ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ» в ст. 22 гласит, что государственная регистрация физического лица в качестве индивидуального предпринимателя утрачивает силу после внесения об этом записи в единый государственный реестр индивидуальных предпринимателей.

Представим ситуацию когда на дворе 5 января 2005 года, а запись в единый госреестр о прекращении деятельности индивидуального предпринимателя не внесена. Что же получается по одному закону я предприниматель, а по другому уже нет. Это первый вопрос. Второй вопрос: что же будет со счетами предпринимателя в банках, что будет с его торговыми точками, если по Закону № 76-ФЗ он уже не предприниматель. Прокомментируйте пожалуйста. Очень жду ваш ответ. Заранее вам огромное спасибо.

Может ли индивидуальный предприниматель сдавать в аренду нежилое помещение, если он арендует его у физ. лица как физ. лицо.

Между организацией (Покупатель) и индивидуальным предпринимателем (Поставщик) был заключен договор поставки. По данному договору за организацией числится задолженность. Предприниматель полгода назад прекратил свою деятельность в качестве ИП (ИП закрыто). Организации о факте закрытия ИП ничего не сообщил. В настоящее время указанный предприниматель заключил договор как физическое лицо с этой же организацией, с которой действовал как индивидуальный предприниматель. Долг организация признаёт.

Каким образом организация (Покупатель) может юридически грамотно вернуть долг Индивидуальному предпринимателю если ИП уже не существует?

Если физическое лицо подарило индивидуальному предпринимателю право требования, не взысканное на момент дарения, какие налоги в связи с указанным подарком должно уплатить физическое лицо, и какие налоги в связи с подарком должен заплатить индивидуальный предприниматель?

Ссудополучатель по договору безвозмездного проживания (физическое лицо) получил согласие Ссудодателя на сдачу квартиры в аренду третьим лицам.

Ссудополучатель является также Индивидуальным Предпринимателем. Может ли он сдавать эту квартиру как Индивидуальный Предприниматель?

Судебная практика по применению законодательства о госрегистрации юрлиц и ИП

заместитель директора направления 1С

9 мин на чтение

Нет времени читать?

«Судья – это говорящий закон, а закон – это немой судья»

Цицерон Марк Туллий

Настоящий раздел посвящен обобщению судебно-арбитражной практики по вопросам, связанным с регистрацией юридических лиц и индивидуальных предпринимателей начиная от стадии создания (приобретения статуса) до стадии ликвидации (прекращения статуса).

Отношения, возникающие в связи с государственной регистрацией юридических лиц при их создании, реорганизации и ликвидации, при внесении изменений в их учредительные документы, а также в связи с ведением Единого государственного реестра юридических лиц, регулируются Федеральным законом от 08.08.2001 №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (Закон №129-ФЗ). Положения Закона №129-ФЗ также распространяются на отношения по приобретению и прекращению физическим лицом статуса индивидуального предпринимателя. Отказ в государственной регистрации допускается в случае непредставления заявителем установленных документов, представления документов в ненадлежащий регистрирующий орган, несоблюдения нотариальной формы представляемых документов, подписания неуполномоченным лицом заявления о государственной регистрации, несоответствия наименования юридического лица требованиям федерального закона (п. 1 ст. 23 Закона №129-ФЗ). Указанный перечень оснований для отказа в государственной регистрации является исчерпывающим, при этом нарушение требований к содержанию документов, предъявляемых при регистрации, приравнивается к их отсутствию (Постановления Президиума ВАС РФ от 13.10.2011 №7075/11, от 08.02.2011 №12101/10). По результатам рассмотрения документов регистрирующий орган принимает решение об отказе в государственной регистрации, которое может быть обжаловано в судебном порядке только после пройденной процедуры досудебного урегулирования спора (по аналогии с налоговыми спорами).

Так, можно привести ряд судебных актов по вопросам обжалования решений регистрирующих органов об отказе в государственной регистрации при создании юридических лиц. Например, в Постановлении ФАС ЦО от 10.04.2013 №А14-15366/2012 суд пришел к выводу, что неуказание сведений об ИНН руководителя в заявлении является технической ошибкой, которая не может быть приравнена к непредставлению необходимых для государственной регистрации документов. Не увенчалось успехом решение налогового органа об отказе в государственной регистрации по причине отказа в том, что заявитель является «массовым» учредителем и не может осуществлять организационно-хозяйственные функции в полном объеме. В спорном случае заявитель представил в регистрирующий орган полный комплект документов, предусмотренных ст. 12 Закона №129-ФЗ, соответственно, у регистрирующего органа отсутствовали правовые основания для отказа (Постановление ФАС ВВО от 09.06.2014 №А43-23936/2013).

Весьма распространенным случаем спора является спор о фирменном наименовании организации. Как известно, любая коммерческая организация имеет фирменное наименование, на которое у нее возникает право (п. 4 ст. 54, п. 1 ст. 1473 ГК РФ, п. 58.2 Постановления Пленума ВС РФ и Пленума ВАС РФ от 26.03.2009 №5/29 «О некоторых вопросах, возникших в связи с введением в действие ч. 4 Гражданского кодекса Российской Федерации» (далее – Постановление №5/29)). Фирменное наименование подлежит охране со дня государственной регистрации организации. Однако какой-либо специальной регистрации фирменного наименования, указанного в учредительных документах организации, ГК РФ не предполагает (п. 58.1 Постановления №5/29).

Налоговые органы исходя из норм законодательства (ГК РФ, Закона №129-ФЗ) не обладают полномочиями по контролю за нарушением прав на фирменное наименование коммерческих организаций. Право требовать прекращения использования фирменного наименования принадлежит только правообладателю фирменного наименования (п. 4 ст. 1474 ГК РФ). Налоговые органы в определенных случаях могут лишь предъявить в суд иск о понуждении к изменению фирменного наименования (п. 5 ст. 1473 ГК РФ). Аналогичная позиция изложена в п. 60 Постановления №5/29.

Вопросы нарушения требований гражданского законодательства относительно тождественности наименования не могут затрагивать обязанности регистрирующего органа по проведению действий по регистрации вновь создаваемого юридического лица. Данная позиция изложена в Постановлении ФАС ВВО от 09.01.2014 №А43-23831/2012.

Рассмотрим примеры судебных решений, которые подчеркивают принципиальность налоговых органов в отношении порядка заполнения документов, представляемых на государственную регистрацию:

представление заявления, в котором содержались недостоверные сведения о коде экономической деятельности и, принимая во внимание то обстоятельство, что заявление предусматривает возможность детализации кодов ОКВЭД, суды указали, что заявление подано на регистрацию с недостоверными сведениями (Постановление ФАС ЦО от 03.06.2014 №А68-7116/2013);

заполнение заявления чернилами синего цвета (в соответствии с требованиями, заполнение формы заявления вручную осуществляется чернилами черного цвета), то есть с нарушением требований к оформлению документов, является основанием для отказа в государственной регистрации (Постановление АС ЗСО от 07.11.2014 №А45-4697/2014);

отражение неполного адреса (место нахождения) юридического лица в заявлении о регистрации при создании (налоговым органом установлено, что строение состоит из большого количества комнат различной площади, находящихся в собственности юридических и физических лиц), свидетельствует о недостоверности данных (Постановление АС МО от 26.09.2014 №Ф05-9139/14).

Необходимо отметить, что Законом №129-ФЗ на регистрирующий орган не возложена обязанность по извещению лица, обратившегося за регистрацией юридического лица, о выявленных противоречиях, недостатках в поданных на регистрацию документов (Постановление ФАС ЗСО от 18.10.2013 №А46-3245/2013).

В борьбе налоговых органов с формально-легитимными организациями необходимо отметить Постановление Пленума ВАС РФ от 30.07.2013 №61 «О некоторых вопросах практики рассмотрения споров, связанных с достоверностью адреса юридического лица» (далее – Постановление №61). Указанный судебный акт направлен на недопустимость злоупотребления правом, развитие принципа презумпции извещенности юридического лица – юридическое лицо считается извещенным, если почтовая корреспонденция направлена по адресу, указанному в Едином государственном реестре юридических лиц.

Постановление №61 раскрывает, при наличии какой недостоверной информации об адресе юридического лица регистрирующий орган может отказать в государственной регистрации. О недостоверности сведений могут свидетельствовать следующие обстоятельства:

адрес, указанный в представленных документах, согласно сведениям ЕГРЮЛ обозначен как адрес большого количества иных юридических лиц, со значительным числом которых отсутствует связь;

адрес, указанный в документах, не существует;

адрес, указанный в документах, заведомо не может свободно использоваться для связи с таким юридическим лицом (адреса, по которым размещены органы государственной власти, воинские части и т.п.);

если имеется заявление собственника объекта недвижимости о том, что он не разрешает регистрировать юридические лица по адресу данного объекта.

Постановление №61 предусматривает возможность принудительной ликвидации юридического лица в связи с выявлением недостоверной информации об адресе этого юридического лица, если такое нарушение носит неустранимый характер.

Перед обращением в суд налоговый орган должен предоставить возможность лицу исправить допущенное нарушение в разумный срок, предварительно направив этому юридическому лицу (в том числе в адрес его учредителей (участников) и лицу, имеющему право действовать от имени юридического лица без доверенности) уведомление о необходимости представления в регистрирующий орган достоверных сведений о его адресе. Далее в случае, если юридическое лицо в разумный срок таких сведений не предоставило, регистрирующий орган может (то есть «имеет право) обратиться в арбитражный суд с требованием о ликвидации такого юридического лица. Кроме того, Постановлением №61 предусматривается возможность исправить нарушения, допущенные юридическим лицом:

суд на стадии подготовки дела к судебному разбирательству имеет право предложить юридическому лицу принять меры по устранению указанного нарушения путем представления в регистрирующий орган достоверных сведений о своем адресе;

суд может также отложить судебное разбирательство (ст. 158 АПК РФ), предложив юридическому лицу представить в регистрирующий орган упомянутые сведения не позднее установленного в определении суда срока.

В случае неустранения нарушений суд принимает решение о ликвидации юридического лица.

В отношении процедуры ликвидации юридического лица необходимо отметить общий правовой подход Президиума ВАС РФ, сформированный в Постановлениях от 15.07.2014 №4407/14, от 13.05.2014 №127/14, от 05.03.2013 №14449/12, от 13.10.2011 №7075/11, который сводится к тому, что недопустимо внесения в ликвидационные балансы явно недостоверных сведений – составление балансов без учета обязательств ликвидируемого лица. Следовательно, представление ликвидационного баланса, не отражающего действительного имущественного положения ликвидируемого юридического лица и его расчеты с кредиторами, следует рассматривать как непредставление в регистрирующий орган документа, содержащего необходимые сведения, что является основанием для отказа в государственной регистрации ликвидации юридического лица в силу пп. «а» п. 1 ст. 23 Закона №129-ФЗ.

Само по себе процедура ликвидации юридического лица не связана с нормами НК РФ. Между тем встречаются ситуации, когда ликвидация организации может быть осуществлена до завершения выездной налоговой проверки, осуществляемой в связи с ликвидацией организации, в случае, если в указанный срок налоговый орган не предъявил свои требования о погашении организацией задолженностей по налоговым обязательствам перед бюджетом. Данный вывод согласуется с положениями Определения ВАС РФ от 16.03.2009 №2832/09, в соответствии с которым признано незаконным решение налогового органа об отказе в государственной регистрации юридического лица, вынесенное на основании того, что в ликвидационном балансе не указана сумма задолженности по налогу, установленная на основании акта выездной налоговой проверки от 24.01.2008, то есть после внесения в ЕГРЮЛ 16.01.2008 записи о составлении промежуточного ликвидационного баланса. При этом довод налогового органа о задолженности, имеющейся у организации на момент его обращения с заявлением о государственной регистрации ликвидации организации, правомерно признан несостоятельным, поскольку проверка соблюдения организацией налогового законодательства проведена налоговым органом в период осуществления ликвидационных процедур и до представления ликвидатором указанного заявления налоговый орган вправе был направить ему соответствующее требование.

Кроме того, согласно Определению ВАС РФ от 12.05.2009 №ВАС-5652/09 несоблюдение налоговым органом как кредитором установленного законодательством порядка предъявления требований при ликвидации организации влечет установленные налоговым законодательством последствия, в том числе в виде погашения требований кредитора.

По-иному складывается ситуация при прекращении физическим лицом статуса индивидуального предпринимателя. Нормы гражданского законодательства приравнивают индивидуальных предпринимателей к юридическим лицам (п. 3 ст. 23 ГК РФ). Однако в п. 15 Информационного письма Президиума ВАС РФ от 13.01.2000 №50 «Обзор практики разрешения споров, связанных с ликвидацией юридических лиц (коммерческих организаций)» разъяснено, что правила ГК РФ о ликвидации юридических лиц к предпринимательской деятельности граждан, осуществляемой без образования юридического лица, не применяются.

Правовой режим прекращения деятельности физического лица в качестве индивидуального предпринимателя, установленный ст. 22.3 Закона №129-ФЗ, отличен от ликвидации юридического лица.

При этом датой прекращения деятельности физического лица в качестве индивидуального предпринимателя является дата внесения в ЕГРИП записи о прекращении физическим лицом деятельности в качестве индивидуального предпринимателя. Между тем утрата гражданином государственной регистрации в качестве индивидуального предпринимателя лишает его права осуществлять предпринимательскую деятельность, но не освобождает от обязанности отвечать по своим обязательствам всем принадлежащим ему имуществом, за исключением имущества, на которое в соответствии с законом не может быть обращено взыскание. Такой позиции придерживаются не только фискальные органы, но и суды, к примеру, Определение ВАС РФ от 08.06.2009 №7105/09.

Ни гражданское законодательство, ни законодательство о налогах и сборах не предусматривает, в отличие от юридического лица (пп. 4 п. 3 ст. 44, ст. 49, пп. 1 п. 1 ст. 59 НК РФ), прекращение обязательств физического лица при утрате им статуса индивидуального предпринимателя. Утрата физическим лицом статуса индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налогов, сборов, пеней и штрафов (Письмо Минфина РФ от 24.07.2012 №03-02-07/1-187). При этом налоговые органы в порядке ст. 89 НК РФ имеют право проводить выездные налоговые проверки физических лиц, за период их деятельности в качестве индивидуальных предпринимателей. Согласно позиции КС РФ (Постановления КС РФ от 14.07.2005 №9-П, от 16.07.2004 №14-П, Определения КС РФ от 26.05.2011 №615-О-О, от 25.01.2007 №95-О-О), налоговому контролю и привлечению к ответственности за выявленные налоговые правонарушения подлежат как организации, так и физические лица независимо от приобретения либо утраты ими специального правового статуса, занятия определенной деятельностью, перехода под действие отдельных налогов или специальных налоговых режимов; налоговый контроль в форме налоговых проверок, а также ответственность за налоговые правонарушения направлены на обеспечение исполнения обязанности по уплате налога или сбора, которая прекращается с ликвидацией организации, а в случае с физическим лицом – со смертью налогоплательщика либо с признанием его умершим.

Является ли ИП юридическим лицом — правовой статус предпринимателя

- Правовой статус и признаки субъектов предпринимательства. ИП — это физическое или юридическое лицо?

- Является ли ИП носителем прав и обязанностей, нехарактерных для физического лица?

- Отличия ИП от юрлица

- Особенности правового статуса ИП

- Организационно-правовая форма ИП

- Итоги

Правовой статус и признаки субъектов предпринимательства. ИП — это физическое или юридическое лицо?

Чтобы понять, какой статус имеет ИП — физлицо или юрлицо, изучим законодательные нормы, закрепляющие определение индивидуального предпринимателя и юридического лица.

Согласно п. 1 ст. 23 ГК РФ гражданин может заниматься собственным делом, не создавая юрлицо. В этом случае ему потребуется получить статус ИП.

Точное определение сущности ИП содержится в абз. 4 ст. 11 НК РФ. ИП — это физическое лицо, зарегистрированное в налоговом органе в соответствующем статусе и ведущее собственный бизнес без образования юрлица.

Чем ИП отличается от юрлица узнайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Особенности юридического лица приведены в ст. 48 ГК РФ. Юрлицо:

- имеет обособленное имущество;

- несет имущественную ответственность по возникающим обязательствам (за счет активов, принадлежащих самой организации, а не ее учредителю);

- имеет запись о регистрации в ЕГРЮЛ.

Исходя из формулировок, закрепленных действующим налоговым и гражданским законодательством, ответ на вопрос о том, ИП является юридическим лицом или нет, однозначен: признаками юрлица индивидуальный предприниматель не обладает. Мнение о том, что ИП — это юрлицо, ошибочно.

ВАЖНО! Регистрируя ИП, бизнесмен не утрачивает статуса физического лица, осуществляет предпринимательскую деятельность от собственного имени и самостоятельно несет все риски, возникающие в ходе ведения бизнеса (в том числе за счет собственного имущества, не используемого для развития дела).

Является ли ИП носителем прав и обязанностей, нехарактерных для физического лица?

ИП — уникальный субъект права, который обладает признаками как физического, так и юридического лица. Однако ИП не является юридическим лицом, соответственно, не обладает всеми признаками, присущими организациям. Далее мы разберем отличия статуса ИП от статуса юрлица, а сейчас рассмотрим подробнее особенности юрлиц, которые характерны также и для ИП.

Общими чертами ИП и юридических лиц являются:

- обязанность по уплате налоговых платежей и страховых взносов (за себя, а при наличии работников и за них);

- обязанность по ведению учета и сдаче текущей отчетности;

- право на трудоустройство работников в качестве работодателя;

- право на создание печати для подтверждения оригинальности документов.

Отличия ИП от юрлица

Как мы уже выяснили, утверждение о том, что ИП — это юридическое лицо, не соответствует действительности. Кроме того, между рассматриваемыми организационно-правовыми формами ведения собственного дела существуют и иные различия, которые лишь подтверждают тот факт, что приравнивать ИП к юрлицу недопустимо:

- Отсутствие у юрлиц права на использование отдельных специальных налоговых режимов (например, ИП может работать на основании патента, а юрлицо — нет).

- Обязанность по уплате страховых взносов. Юрлицо платит только за тех работников, которые были трудоустроены в отчетном периоде. ИП платит взносы за себя даже тогда, когда предпринимательская деятельность не велась и доходов не было.

- Наличие ограничений на ведение определенных видов деятельности. Например, ИП не может продавать крепкий алкоголь, в том время как юридические лица могут работать в любом направлении при условии наличия лицензии (если этого требует законодатель).

- Ограничение на оборот денежных средств. Учредитель юридического лица не может свободно пользоваться деньгами компании — снять средства со счета организации на личные нужды нельзя. При этом он вправе распоряжаться прибылью, например через дивиденды. Для ИП таких ограничений нет — он в любое время может вывести из оборота нужную сумму и потратить ее по своему усмотрению.

- Возможность продажи бизнеса. ИП не может этого сделать — дело придется официально закрыть, а имущество, которое использовалось для бизнеса, продать другому человеку, — обычному гражданину, либо лицу, зарегистрировавшему бизнес, либо планирующему сделать это в будущем. Юрлицо можно продать, не закрывая — достаточно документально заменить его учредителей.

Особенности правового статуса ИП

В силу двойственности положения ИП, который имеет признаки и юридического, и физического лица, природа его правового статуса также двойственна. С одной стороны, ИП является гражданином (а может даже являться лицом без гражданства, либо иностранным подданным), с другой — хозяйствующим субъектом.

Такая двойственность подтверждается и п. 3 ст. 23 ГК РФ, согласно которой порядок ведения индивидуальными предпринимателями предпринимательской деятельности регулируется положениями законодательства, применяемыми в отношении юридических лиц.

Исходя из анализа приведенных выше признаков ИП, можно сделать вывод о том, что особенностями его правового статуса являются:

- наличие права на осуществление предпринимательской деятельности;

- полная ответственность по всем долгам ИП собственным имуществом, не используемым для развития дела;

- наличие обязательств по ведению учета, составлению отчетности, уплате налоговых платежей и страховых взносов.

В том случае, если гражданин, работающий в статусе ИП, совершил правонарушение, необходимо выяснить, в качестве кого он действовал в момент нарушения закона. В зависимости от этого определяется, в какой суд — общей юрисдикции или арбитражный — будет направлено на рассмотрение дело о правонарушении.

Если действия ИП не затрагивают интересы окружающих, разграничивать их не требуется. Так, предприниматель может купить любой товар (например, канцелярские принадлежности) и использовать его как для своих нужд, так и для нужд бизнеса. В подобной ситуации представитель юридического лица, приобретая товар для использования внутри организации, должен получить соответствующий документ (кассовый или товарный чек, товарную накладную и пр.), а потраченные деньги учесть в составе расходов (это позволит ему уменьшить налогооблагаемую базу, а значит, увеличить чистую прибыль предприятия).

Организационно-правовая форма ИП

Еще один вопрос, ответ на который необходимо найти перед регистрацией собственного бизнеса: какая организационно-правовая форма у ИП? Для этого нужно понять, какой смысл вложил законодатель в это определение.

Организационно-правовая форма — это способ формирования и использования организацией собственного имущества. Форма определяет правовое положение предприятия и цели ведения им предпринимательской деятельности (абз. 5 введения ОК 028-2012 Общероссийского классификатора, утв. приказом Росстандарта от 16.10.2012 № 505-ст).

В соответствии с разделом 5 00 00 Классификатора индивидуальный предприниматель — это самостоятельная организационно-правовая форма, с использованием которой может работать физическое лицо. Кроме того, гражданин имеет право создать:

- адвокатский кабинет;

- частную нотариальную практику;

- крестьянское (фермерское) хозяйство и пр.

Каждый перечисленный способ ведения деятельности является отдельной организационно-правовой формой и не имеет дополнительных подкатегорий и подразделов.

Таким образом, ИП является одной из возможных организационно-правовых форм, с использованием которой гражданин вправе осуществлять свою предпринимательскую деятельность.

Итоги

Ответ на вопрос о том, ИП является физическим или юридическим лицом, однозначен: ИП — это физическое лицо, обладающее при этом дополнительными правами и обязанностями, не свойственными обычному гражданину, не осуществляющему предпринимательскую деятельность. ИП обладает некоторыми признаками юридического лица, связанными с тем, что он ведет предпринимательскую деятельность, как и иные организации.