Внутренний контроль аудируемого лица в системе оценки качества аудита

Выбор формы внутреннего контроля зависит от сложности организационной структуры, правовой формы, видов и масштабов деятельности, целесообразности охвата контролем различных сторон деятельности, отношения руководства организации к контролю. Для реализации функций системы внутреннего контроля на предприятии могут быть созданы специальные контрольные службы, контрольно-ревизионные комиссии, отдел внутреннего аудита и т.п. Порядок организации, функциональные и методические аспекты деятельности этих подразделений, распределение ответственности и обязанностей их сотрудников, а также регламент их взаимоотношений с другими подразделениями должны быть отражены во внутренних организационнораспорядительных документах высшего звена руководства организации, в должностных инструкциях сотрудников, приказах о делегировании полномочий и наделении правом подписи на документах и других локальных нормативных актах.

Главными причинами неэффективности внутреннего контроля являются нерегламентированность деятельности органов и служб управления, должностных лиц и специалистов предприятия, нерациональное распределение обязанностей и отсутствие ответственности за их неисполнение. Если имеющиеся регламенты в большинстве своем не отвечают требованиям законодательства, это создает предпосылки для недобросовестного исполнения своих обязанностей должностными лицами предприятий.

В ходе проведения аудита, при непосредственном изучении организации хозяйственной деятельности клиента по отдельным разделам учета, аудитору предлагается заполнять детальные тесты оценки по основным разделам аудита. Показатели оценки средств контроля по ключевым разделам аудита являются элементом внутрифирменных стандартов аудиторской организации. Выделенные автором разделы учета приведены на рисунке 1.

Рис. 1. Анализ системы внутреннего контроля по разделам учета

При детальной оценке средств внутреннего контроля по разделу «Внеоборотные активы» одним из первоочередных вопросов, требующих рассмотрения, является анализ выполнения критериев, установленных законодательством, при отражении объектов в качестве основных средств или нематериальных активов. Законодательством предусмотрено, что в целях обеспечения сохранности имущества на предприятии должен быть организован надлежащий контроль за их движением. В связи с этим целесообразно будет оценить, созданы ли соответствующие условия, обеспечивающие сохранность указанных активов. В рамках рассмотрения вопроса о сохранности имущества необходимо установить следующее: проводятся ли проверки полноты и своевременности оприходования и ввода в эксплуатацию ОС; контролируется ли при списании ОС оприходование материалов и отходов; организована ли материальная ответственность работников.

Основные средства и нематериальные активы принимаются к учету по первоначальной стоимости, которая погашается посредством начисления амортизации. Таким образом, следует удостовериться в том, соответствует ли порядок определения стоимости имущества законодательству Республики Узбекистан, а порядок начисления амортизации — национальному законодательству и принятой учетной политике предприятия.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными документами, на основании которых ведется бухгалтерский учет. Необходимо установить соответствие применяемых первичных документов по учету объектов основных средств и нематериальных активов формам, содержащимся в альбомах унифицированных форм первичной учетной документации.

Оценку оборотных активов в части материально-производственных запасов и денежных средств следует начать с анализа обеспечения их сохранности. В связи с этим можно определить следующий перечень вопросов, требующих рассмотрения:

- защищены ли помещения складов материальных ценностей и кассы от доступа посторонних лиц;

- контролируются ли выдача и вывоз ценностей;

- заключены ли договоры о материальной ответственности с лицами, осуществляющими прием, отпуск и хранение материалов и денежных средств;

- составляются ли отчеты по движению и остаткам материальнопроизводственных запасов материально-ответственными лицами;

- привлекаются ли к ответственности лица, виновные в кражах, хищениях;

- не имеют ли доступ к материальным ценностям лица, которые ведут бухгалтерский учет.

Следует отметить, что требование к оформлению установленных первичных документов относится ко всем операциям, осуществляемым организациями. В связи с этим анализ применяемых форм первичной учетной документации необходимо проводить в отношении всех разделов учета, в том числе учета материально-производственных запасов и денежных средств.

Своевременное и качественное оформление первичных учетных документов, передача их в установленные сроки для отражения в бухгалтерском учете обеспечивается посредством соблюдения разработанного графика документооборота. Необходимость формирования графика документооборота предусматривает и бухгалтерское законодательство. Таким образом, одним из оценочных критериев контрольной среды является обеспечение своевременного внутреннего документооборота по всем участкам учета.

При анализе организации внутреннего контроля в отношении материально-производственных запасов следует также оценить порядок их расходования, в частности, наличие утвержденных нормативов списания, способы контроля и учета брака. В случае использования измерительных приборов целесообразно проверить их применение и регулярность проведения поверки, а также использование контрольно-кассовой техники при приеме наличных денежных средств и ее регистрацию в налоговых органах.

Возможные направления контроля по участку «капитал и резервы» приведены на рисунке 2.

Рис. 2. Оценка системы внутреннего контроля по разделу «капитал и резервы»

При оценке контрольной среды аудируемого лица на уровне расчетов следует отдельно рассмотреть расчеты с сотрудниками, с контрагентами (дебиторами и кредиторами) и бюджетом и внебюджетными фондами. Неотъемлемой частью контрольной среды организации в отношении расчетов с подотчетными лицами является соблюдение порядка выдачи и отчета по израсходованным суммам. В данном контексте следует удостовериться: выдаются ли денежные средства лицам, не отчитавшимся по ранее выданным суммам; составляются ли авансовые отчеты в установленный срок, организован ли учет нормативной и сверхнормативной выдачи денежных средств и т.п.

Отношения с персоналом в части оплаты труда должны быть организованы прежде всего в соответствии с нормами трудового законодательства. Соответственно, необходимо удостовериться в наличии трудовых договоров со всеми работниками; оформлении приказов, например, на выполнение работы за пределами нормальной продолжительности рабочего времени, на отпуск, о премировании сотрудников и т.д. в соответствии с законодательством и принятыми на предприятии локальными нормативными актами.

Практически все отношения между юридическими лицами оформляются договорами. Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей. Наличие и соблюдение всех существенных условий в договорах с поставщиками и покупателями подлежит оценке при анализе среды контроля расчетов с контрагентами в первоочередном порядке.

Существенным условием для того, чтобы оценить систему внутреннего контроля в организации как приемлемую, является учет просроченной дебиторской и кредиторской задолженности. При возникновении установленных законом оснований задолженность должна быть соответствующим образом отражена в составе доходов (кредиторская) или расходов (кредиторская) предприятия.

Принимая во внимание необходимость контроля за трансфертным ценообразованием, следует особое внимание уделить операциям с взаимозависимыми лицами и порядку осуществления ценовой политики предприятия — клиента. В случае наличия финансовых вложений у аудируемого лица целесообразно оценить политику организации в отношении контроля за их учетом и доходностью. Отдельным направлением контроля должны стать отношения с филиалами, представительствами и другими обособленными подразделениями организации в случае их наличия.

Оценку средств контроля расчетов с бюджетом и внебюджетными фондами следует проводить в разрезе уплачиваемых организацией налогов и сборов. При этом общими вопросами контроля в отношении всех налогов являются:

- правильность определения объектов налогообложения и налоговой базы;

- правомерность применения налоговых льгот;

- своевременность уплаты всех налогов и сборов в сроки, установленные законодательством;

- организация аналитического учета в случае применения различных ставок налогов.

Кроме общих, можно сформулировать индивидуальные вопросы в отношении конкретных видов налогов. Отдельные вопросы по налогу на прибыль и НДС, требующие оценки, приведены в таблице 1.

Таблица 1. Оценка системы внутреннего контроля по отдельным налогам

Разработанные нами тесты применены при практической реализации авторских методических рекомендаций по организации аудита на коммерческих предприятиях. Используя свое профессиональное суждение, аудитор может в ходе проверки изменять (корректировать или дополнять в случае необходимости) вопросы оценки. Таким образом, осуществляется общий контроль работы аудитора. По результатам детальной оценки определяются контрольные значения по каждому разделу учета.

Контрольная оценка происходит по следующему принципу: при отсутствии влияния какого-либо показателя его бальная оценка соответствует значению 0. В случае положительного ответа присваивается значение 1 и при отрицательном исходе -1.

По результатам детального оценивания каждого участка учета определяется контрольная величина по формуле:

где балл i — балл, присваиваемый каждому оцениваемому показателю; вес i — это веса только учитываемых (имеющих влияние) вопросов. Все показатели оценки считаются равнозначными, и вес каждого принимается равным 1; N соответствует количеству показателей оценки.

Если контрольное значение меньше нуля, то определенная на этапе планирования методика организации аудита приемлема и аудитор может высказать положительное мнение о достоверности отчетности в отношении данного раздела. Если же оно больше нуля, то аудитору необходимо принять решение о проведении дополнительных процедур, о внесении соответствующих корректировок в отчетность или о модификации аудиторского заключения в отношении данного раздела аудита.

Подобная оценка служит для того, чтобы подтвердить и сделать более объективным профессиональное суждение аудитора. Ее возможно использовать как элемент процедур внутреннего контроля качества аудита и применять в рамках любого хозяйствующего субъекта. Показатели оценки и ключевые разделы при этом можно корректировать в соответствии со спецификой деятельности аудируемого лица.

Список литературы

1. НСА № 9 «Существенность и аудиторский риск» (зарегистрирован МЮ 03.09.1999. № 813, утвержден МФ 04.08.1999. № 63).

2. Адамс Р. Основы аудита / Р. Адамс. — М.: Аудит, ЮНИТИ, 2015. — 70 с.

3. Бондаренко В.И. Оценка уровня существенности при планировании аудиторской проверки // Аудитор, 2002. — № 10. — с. 32.

4. Богомолов A.M. Внутренний аудит. Организация и методика проведения / А. Богомолов, Н. Голощапов. — М.: «Экзамен», 2000. — 192 с.

5. Терехов А.А. Аудит / А. Терехов. — М.: Финансы и статистика, 2012. — 405 с.

Система внутреннего контроля оборотных активов

Вопросы о качестве аудита и факторах, на него влияющих, являются исключительно важными. Коль скоро можно говорить о рынке аудиторских услуг, на котором действуют конкурирующие профессиональные организации, то спрос на услуги будет определяться в первую очередь качеством оказываемых услуг, которое состоит из системы взаимодополняющих элементов. В первую очередь это профессиональные качества аудиторов и их репутация, необходимая материальная база, организационная структура, четкая система внутрифирменного контроля и ряд других. Только проверка, проведенная на высоком качественном уровне, является для акционеров подтверждением того, что они принимают решения на основе надежной информации.

Сталкиваясь с какой либо конкретной проблемой в области финансов или же просто пытаясь представить финансовые последствия и возможные экономические альтернативы в сфере инвестирования и финансирования текущей деятельности предприятий и корпораций финансовая работа осуществляется по трем направлениям: первое -финансовое планирование, бюджетирование доходов, расходов и капитала, второе — оперативная текущая деятельность по управлению оборотом, третье — контрольно — аналитическая работа, заключающаяся в осуществлении систематического контроля за исполнением локальных и консолидированных бюджетов, структурой капитала, эффективностью использования основных и оборотных средств, платежеспособностью и ликвидностью баланса корпорации.[1]

Контроль является одной из завершающих стадий управления финансами корпораций, выступая в то же время необходимым условием управления ими. Финансовый контроль как понятие субъективное представляет собой метод управления финансовыми ресурсами хозяйствующих субъектов.[2] В переводной экономической литературе внутрифирменный контроль часто отождествляют с аудитом, в то время как это два разных понятия.

Под аудиторской деятельностью подразумевается предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.[3]

Термин «система внутреннего контроля» дан в правиле (стандарте) аудиторской деятельности «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом». Он означает совокупность организационных мер, методик и процедур, используемых руководством аудируемого лица в качестве средств для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской) отчетности.[4]

В соответствие с этим стандартом система внутреннего контроля включает: систему бухгалтерского учета, контрольную среду, отдельные средства контроля.

В тоже время Западные экономисты выделяют следующие фундаментальные принципы внутрифирменного финансового контроля:

1. Разделение обязанностей. Ответственность между служащими компании распределяется таким образом, чтобы никто не нес ответственности за операцию в целом. Таким образом, лицо, разрешающее операцию, не несет ответственности за участвующие в ней активы и за регистрацию данной операции.

2. Разрешение и одобрение. Этот принцип заключается в том, что все операции должны быть одобрены главным финансовым менеджером (директором) корпорации с опорой на те объемы денежных средств, на отпуск которых он имеет полномочия. Основная идея в данном случае состоит в том, что работа каждого лица проверяется другим лицом без какого-либо дублирования. В акционерных обществах работа правления проверяется Советом директоров и ревизионной комиссией. Физический контроль заключается в праве доступа проверяющего к активам и документам компании. Чтобы эффективно управлять контролем, руководство должно составить план его организации. Данный план должен содержать четкие инструкции, права обязанности различных официальных лиц, чтобы исключить бесполезное дублирование их работы.

3. Важность свидетельства. Основной частью системы контроля является свидетельство выполнения работы, заверенное подписью контролера. Должностное лицо, которое проверяет работу контролера, также должно поставить свою подпись, подтверждающую, что работа выполнена качественно. Без таких свидетельств невозможно определить, что система контроля работает в запланированном режиме.

4. Ограничения системы контроля. Теоретические аспекты эффективного финансового контроля не всегда могут успешно функционировать на практике. Система контроля зависит от тех, кто проверяет, а им свойственны усталость и недостаточное понимание. Более того, многие системы контроля становятся неэффективными, если возникает сговор между служащими компании. Поэтому даже самые лучшие системы контроля не защищены от неудач, хотя риск таких неудач понижается при привлечении к контролю высококвалифицированных специалистов.

Система контроля предназначена для помощи руководителям компаний в вопросах:

1) выбора между различными альтернативными действиями, планирования действий, которые должны быть произведены в течение определенного периода времени;

2) выявления ошибок конкретных исполнителей, которые могут заключаться в установлении нереальных планов при наличии точных прогнозов или в невыполнении тех действий, которые должны быть предприняты для реализации конкретных маркетинговых, инвестиционных и иных решений;

3) исправления ошибок и закрепления успеха.

Руководству корпорации необходимо обеспечить составление достоверной бухгалтерской отчетности, поскольку она:

- формирует основу ежегодно публикуемых отчетов;

- позволяет предоставлять сведения о ежедневно принимаемых решениях, которые помогают руководству оценить текущее положение компании и детально изучить ее деятельность за истекший период;

- помогает при составлении прогнозов;

- позволяет сравнивать фактические результаты с планом и выявлять причины отклонений.

Только наличие действенной системы внутрифирменного контроля обеспечит достоверность предоставляемой в отчетности информации, а значит и высокий уровень качества аудиторского заключения, на основании которого принимают решения не только внутренние, но и внешние пользователи. Таким образом, построение эффективной системы внутрифирменного контроля, наряду с другими факторами, обеспечивают качество аудита.

[1] Э.Хелферт. Техника финансового анализа. СПб.: Питер, 2003. — 640с.

[2] В.В. Бочаров, В.Е. Леонтьев. Корпоративные финансы. — СПб.: Питер, 2002. — 544с.

[3] Федеральный закон «Об аудиторской деятельности» N 119-ФЗ от 7 августа 2001 г.

[4] Федеральные правила (стандарты) аудиторской деятельности утв. постановлением Правительства РФ от 23 сентября 2002 г. N 696

Аудит системы внутреннего контроля

В рамках выполнения аудита системы внутреннего контроля в программе IT Audit документируется выполнение следующих аудиторских процедур:

- Изучение контрольной среды аудируемого лица (п. 14 МСА 315)

- Изучение системы оценки рисков аудируемым лицом (п. 15, 16, 17 МСА 315)

- Изучение информационной системы, связанной с финансовой отчетностью (п. 18, 19 МСА 315)

- Изучение контрольных действий аудируемого лица (п. 20, 21 МСА 315)

- Изучение мониторинга средств контроля аудируемого лица (п. 22, 23, 24 МСА 315)

По результатам рассмотрения системы внутреннего контроля производится расчет риска средств контроля.

Данные документы расположены в разделе Аудит системы внутреннего контроля аудируемого лица. По результатам заполнения данных документов аудитор оценивает риск средств контроля (производится качественная оценка)

Выявленные при заполнении документа риски существенного искажения вносятся в общий список рисков (Карта рисков) по разделу «Аудит бухгалтерской отчетности».

4. Оценка риска существенного искажения и аудиторского риска на уровне отчетности

В документ Оценка риска существенного искажения и аудиторского риска на уровне отчетности переносятся результирующие данные из рабочих документов по оценке рисков:

- Ключевые элементы понимания деятельности организации и ее окружения (рассчитывается неотъемлемый риск)

- Рассмотрение системы внутреннего контроля (оценивается риск средств контроля)

- Расчет риска необнаружения

Рабочие документы по рискам автоматически заполняется переменными

При создании рабочего документа программа автоматически заполняет переменные (наименование клиента, наименование проекта, руководитель задания, логотип аудиторской компании и т.д.), выделенные серым цветом

В столбце «Содержание ответа» выбирается необходимый вариант или вносится собственный. При необходимости документ изменяется в текстовом редакторе.

Порядок заполнения документа переменными приведен на странице Справки:

Оценка выявленных рисков

Документирование выявленных рисков и их оценка производится в модуле Риски программы IT Audit:

- на уровне отчетности и на уровне предпосылок (п. 5 МСА 315)

- по видам операций (п. 25, п. 26, А122 МСА 315)

- по бизнес-процессам (бизнес-риски) (п. 11, п. А21, п. А37, А40 МСА 315)

Оценка системы внутреннего контроля транспортного предприятия

Тарасова Татьяна Михайловна,кандидат экономических наук, старший преподаватель кафедры бухгалтерского учета, анализа и статистики ФГБОУ ВПО «Самарский государственный университет путейсообщения», г. Самараtarasova2004@inbox.ru

Оценка системы внутреннего контроля транспортного предприятия

Аннотация.Статья посвящена вопросам построения и развития системы внутреннего контроля с учетом особенностей работы транспортных предприятий. В статье рассматривается организационная структура системы внутреннего контроля на примере ОАО «Трансконтейнер». Ключевые слова:система внутреннего контроля, контроль, система, транспорт.

Внутренний контроль –непрерывный процесс, осуществляемый наделенными соответствующими полномочиями органами управления и контроля и структурными подразделениями общества, предназначенный для обеспечения разумной гарантии достижения целей в следующих категориях: эффективностьи результативность бизнеспроцессов общества; надежность финансовой отчетности; соблюдение законодательства, устава и внутренних документов компании.Функционирование системы внутреннего контроля ОАО «Трансконтейнер» осуществляется на постоянной основе. Служба внутреннего аудита проводит регулярную оценку и мониторинг функционирования системы внутреннего контроля.Система внутреннего контроля ОАО «Трансконтейнер» основана на разграничении компетенции субъектов внутреннего контроля в части разработки, применения и оценки эффективности процедур внутреннего контроля, как показано на рис.1.Компоненты системы внутреннего контроля представлены в таблице(табл.1)[1].Оценка системы внутреннего контроля в ОАО «Трансконтейнер» была проведена на основании Стандартов аудита. В соответствии с ними эффективность и надежность системывнутреннего контроля в организации можно оценить как средняя.

Рис. 1. Задачи внутреннего финансового контроляОАО «Трансконтейнер»

Задачи внутреннего финансового контроляОАО «Трансконтейнер»Исключение нарушений законодательства РФ, полоений нормативных документов ОАО «Трансконтейнер»

Контроль полноты и своевременности поступления доходовКонтроль правильности ведения бухгалтерского, налогового и финансового учета, подготовки отчетности, совершение технологической обработки перевозочных и финансовых документовВыявление финансовых резервов и устранение непроизводительных расходовКонтроль сохранности и целевого использования имущества, денежных средств, БСОТаблица 1Компоненты системы внутреннего контроля

КомпоненнентыОписание компонентаКлючевые факторы1.Контрольная средаОпределяет мнение поведения организации, влияет на осознание системы контроля входящими в данную среду, является основой для всех других компонентов СВК

Факторы среды контроля:–честность и этические ценности;–готовность быть компетентным (уровень квалификации и периодичность повышения);–совет директоров, руководство компании, акционеров весь управленческий персонал; –организационная структура предприятия;–наделения полномочиями и ответственностью;–политика и практика управления человеческими ресурсами2.Оценка рискаВыявление, анализ и управление субъектами риска, имеющими отношение к подготовки финансовой отчетности, ее достоверному представлению в соответствии с системой бухгалтерского учетаВ процессе оценки необходимо рассматривать:–взаимосвязь рисков и конкретных утверждений финансовой отчетности;–обработка и подведение итогов финансовых данных;–внутренние и внешние события и обстоятельства;–специальное рассмотрение обстоятельств3. Система бухгалтерского учетаСистема БУ состоит из методов и записей созданных для идентификации сбора, анализа, классификации учета операции субъектов, а также для обеспечения отражения в отчетности соответствующих активов и обязательствОсновное внимание системы БУ уделяется следующим операциям:–эффективность системы БУ должна привести к ведению операции таким образом, чтобы предотвратить искажения в утверждениях руководства касательно финансовой отчетности;–система бухгалтерского учета должна представлять полный операционный отчет4. Контрольные процедурыПолитика и процедуры, помогающие обеспечить выполнение директив руководства, а также необходимые меры для снижения риска возникающего при достижении задач субъектаСредства контроля за обработкой информации бухгалтерского учета:–общие средства контроля;–прикладные средства контроля;–документы и учтенные записи;–независимые проверки;–выполнение обзора;–мониторинг;–разделение обязанности

Вопервых, система внутреннего контроля включает в себя надлежащую систему бухгалтерского учета.Вовторых, была проанализирована контрольная среда ОАО «Трансконтейнер». Хозяйственная деятельность предприятия в целом соответствует требованиям действующего законодательства.Организационная структура ОАО «Трансконтейнер» не предполагает четкого разделения обязанностей, однако предусмотрено, чтобы работники не выполняли несовместимые функции, то есть существует разделение выполнения функций управления и учета активов, осуществления хозяйственных и бухгалтерских операций. Приняты меры по обеспечению сохранности активов и бухгалтерских записей, а именно: создание запасных копий, защита компьютерных программ.На ОАО «Трансконтейнер» кадровая политика проводилась устаревшими способами. При подборе кадров не использовались тестирование, анкетирование, собеседование с психологом для определения адаптивности кандидата к условиям работы и коллективу. Однако существуют и эффективные методы. Например, предприятие отправляет на стажировку и обучение молодых специалистов с целью их дальнейшего трудоустройства. Это говорит о том, что предприятие готовит себе необходимые кадры, компетентных и надежных работников.Третьим элементом системы внутреннего контроля являются отдельные средства контроля. Так, одной из процедур внутреннего контроля является проведение сверок расчетов. Для тестирования средств контроля на практике применяют тесты или вопросники по тестированию системы внутреннего контроля. В ОАО «Трансконтейнер» при проверке текущих активов были использованы тесты контроля.Совет директоров является коллегиальным органом управления, определяющим стратегию развития общества и осуществляющим контроль за деятельностью исполнительного органа. Совет директоров занимает центральное место в системе корпоративного управления ОАО «Трансконтейнер».При совете директоров созданы два комитета, возглавляемые независимыми директорами, комитет по аудиту и комитет постратегии. Комитет по стратегии предварительно рассматривает и готовит рекомендации по вопросам компетенции совета директоров в части определения приоритетных направлений деятельности, разработки стратегии, предложений по ее реализации и контролю за исполнением стратегии ОАО «Трансконтейнер».Комитет по аудиту предварительно рассматривает и готовит рекомендации по вопросам компетенции Совета директоров в части взаимодействия ОАО «Трансконтейнер» с внешним аудитором, осуществления контроля за достоверностьюи полнотой финансовой отчетности, в том числе за исполнением бизнеспланов и бюджета ОАО «Трансконтейнер», оценки эффективности системы внутреннего контроля и управления рисками.Ревизионная комиссия избирается общим собранием акционеров на срок до следующего годового общего собрания акционеров для осуществления контроля за финансовохозяйственной деятельностью ОАО «Трансконтейнер».Планы будущей деятельности ОАО «Трансконтейнер» связаны с достижением на основе имеющихся конкурентных преимуществ и компетентности в профильной деятельности результатов, которые позволят обеспечить прибыльный долгосрочный рост компании.Основные стратегические ориентиры:–рост объемов и масштабов операций за счет наращивания собственного парка контейнеров и платформ, развития терминальной инфраструктуры и расширения сети сбыта;–географическая и отраслевая экспансия бизнеса за счет приобретений и стратегических альянсов, разработки новых маршрутов, освоения новых видов деятельности и приобретения активов;–повышение эффективности операций за счет освоения новых технологий перевозок, оптимизации структуры парка, развития услуг с высокой добавленной стоимостью, а также внедрения современныхITсистем и методов управления;–продолжение обновления и расширения парка железнодорожных платформ и контейнеров с целью соответствия будущему росту спроса на контейнерные транспортные услуги;

Внутренний контроль учета материально-производственных запасов

- 1

- 2

- 3

- 4

- 5

Аннотация. В статье исследовано понятие внутреннего контроля учета материально-производственных запасов, изучено его экономическое содержание и рассмотрены его основные элементы. Автором систематизированы мнения исследователей по поводу содержания внутреннего контроля учета материальных ценностей, составляющих его механизма и процедур.

Ключевые слова: внутренний контроль, система внутреннего контроля, процедуры контроля, контрольная среда, материалы, товары, готовая продукция

Запасы – один из самых значимых участков бухгалтерского учета производственных, сельскохозяйственных, строительных, торговых и иных организаций. Оптимальная организация механизмов внутреннего контроля учета материально-производственных запасов является важным элементом управления организации и базой для обеспечения ее устойчивости и безопасности.

Запасы – один из самых значимых участков бухгалтерского учета производственных, сельскохозяйственных, строительных, торговых и иных организаций. Оптимальная организация механизмов внутреннего контроля учета материально-производственных запасов является важным элементом управления организации и базой для обеспечения ее устойчивости и безопасности.

Согласно Федеральному закону от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) экономические субъекты должны организовывать и проводить внутренний контроль осуществляемых фактов финансово-хозяйственной деятельности, если их бухгалтерская (финансовая) отчетность подвергается обязательному аудиту (п. 1 ст. 19 Закона №402-ФЗ) [2]. Закон № 402-ФЗ не разъясняет, каким образом и в каком объеме внутренний контроль должен осуществляться. Тем не менее, Закон № 402-ФЗ не оставляет сомнений в достаточности осуществляемого внутреннего контроля для обеспечения достоверности фактов финансово-хозяйственной деятельности и бухгалтерской (финансовой) отчетности экономических субъектов, включая учет и отражение в отчетности материальных ценностей.

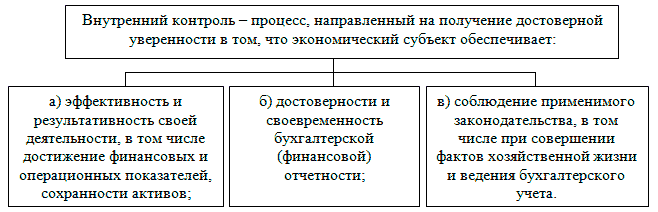

Минфин РФ в Информации № ПЗ-11/2013 дает общие рекомендации для экономических субъектов по организации и проведению ими внутреннего контроля (рис. 1) [4].

Рис. 1. Определение внутреннего контроля, данное Минфином РФ [4]

Понятие «материально-производственные запасы» (далее – МПЗ) является собирательным, подразумевающим различные элементы производства. Н.П. Кондраков утверждает, что МПЗ – это предметы труда, срок полезного использования которых менее 1 года, необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации или предназначены для перепродажи [6, c. 228]

Основным документом, регулирующим бухгалтерский учет МПЗ в России, является Приказ Минфина РФ от 09.06.2001 г. № 44н «Об утверждении «Положения по бухгалтерскому учету «Учет материально-производственных запасов» (далее – ПБУ 5/01) [3]. В соответствии с ПБУ 5/01 к бухгалтерскому учету в качестве объектов МПЗ принимаются активы (рис. 2):

Рис. 2. Состав МПЗ согласно ПБУ 5/01 [3]

Таким образом, внутренний контроль учета МПЗ – это комплекс мероприятий и процедур, организованных собственниками (руководством экономического субъекта) для обеспечения достоверности сведений бухгалтерского, оперативного и управленческого учета МПЗ, предотвращения искажений и неправомерных действий в части их движения, а также принятия наиболее оптимальных управленческих решений в области управления МПЗ.

Организация внутреннего контроля учета МПЗ – это совокупность мер, осуществляемых уполномоченным субъектом внутреннего контроля в целях выполнения поставленных задач и достижения определенной руководством цели в области учета движения материальных ценностей. В основе организации внутреннего контроля учета МПЗ заключаются субъекты, объекты, виды, формы, методы, принципы, техника и технология внутреннего контроля. Следовательно, организация внутреннего контроля учета МПЗ представляет собой совокупность элементов, взаимосвязанных и взаимозависимых, работа которых направлена на достижение общей цели внутреннего контроля [9, с. 81].

Под системой внутреннего контроля (далее – СВК) понимается совокупность организационных мер, методик и процедур, используемых в качестве средств, для упорядоченного и эффективного ведения финансово-хозяйственной деятельности, обеспечения сохранности активов, выявления, исправления и предотвращения ошибок и искажения информации, а также своевременной подготовки достоверной финансовой (бухгалтерской), управленческой и налоговой отчетности [5, с. 81].

Экономист Н.А. Филевская рассматривает СВК как совокупность следующих элементов:

− цель внутреннего контроля;

− контролирующие субъекты;

− контролируемые субъекты;

− предмет внутреннего контроля;

− объекты внутреннего контроля;

− границы контроля;

− процедуры контроля [10, с. 18].

Согласно исследованиям В.В.Пугачёва, целями внутреннего контроля являются:

− эффективность хозяйственных операций;

− надежность финансовой отчетности;

− гарантия соблюдения законов и внутренних регламентов (правил) компании;

− экономичное и эффективное использование ресурсов организации [18, c. 115].

Ю.И. Новиков полагает, что ходе анализа операций с МПЗ эксперт-бухгалтер [внутренний аудитор – прим. автора] дает разъяснения по вопросам:

1) экономической сущности отображения движения МПЗ на счетах бухгалтерского учета;

2) полноты и правильности оценки МПЗ в бухгалтерском и складском учете;

3) правовой обоснованности операций с МПЗ в части соблюдения законодательства и договорных отношений с поставщиками и потребителями МПЗ [7, c. 70].

Субъекты внутреннего контроля учета МПЗ можно разделить на контролирующие и контролируемые. Взаимоотношения между ними обусловлены отношениями подчинённости.

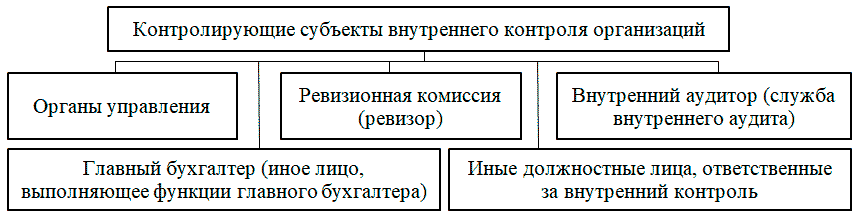

Контролирующим субъектом может выступать любое юридическое или физическое лицо, наделенное правомочием осуществлять контроль (рис. 3).

Рис. 3. Контролирующие субъекты внутреннего контроля [10, с. 12].

Контролируемые субъекты – это участники бизнес процессов, к которым следует отнести саму организацию, ее собственников, органы управления, сотрудников (включая высший управленческий персонал), контрагентов, конкурентов и так далее. В части контролируемых субъектов внутреннего контроля учета МПЗ следует отнести материально-ответственных лиц, учетных и складских работников, участников производственного процесса, поставщиков МПЗ, покупателей товаров и готовой продукции и других лиц (охранников, программистов и так далее).

Предметами внутреннего контроля являются любые изменения управляемого процесса, будь то его наличие (состояние) и (или) действия, осуществляемые над (с) ним. Так, фактическое состояние и аспекты функционирования процесса учета МПЗ – это предметы внутреннего контроля учета МПЗ. Ю.И. Новиков предметом судебно-бухгалтерской экспертизы [внутреннего контроля – прим. автора] МПЗ называет, прежде всего, случаи злоупотреблений, хищений, порчи и недостач, а также сокрытие доходов [7, c. 70].

Е.А. Сергеева отмечает, что объекты внутреннего контроля также зависят от величины предприятия и его производственной и финансово-хозяйственной деятельности. Объектами внутреннего контроля выступают: технологические процессы, нормативное хозяйство, качество продукции и её соответствие потребностям рынка, а также весь спектр финансовых показателей [12].

Границы внутреннего контроля, по мнению автора, ограничиваются лишь в рамках организации. Границы должны быть определены соответствующим органом управления – учредительным собранием, советом директоров или руководителем организации (подразделения). В некоторых случаях границы могут быть сосредоточены в рамках одной операции (например, инвентаризация товаров в небольшой торговой организации). В иных же случаях границы могут быть определены в рамках целой организации. Тогда внутренний контроль охватит все бизнес-процессы, подразделения, сотрудников, операции, риски и так далее.

Во время осуществления внутреннего контроля учета МПЗ проверяющий выстраивает последовательность и определяет содержание системы контрольно-аналитических мероприятий по сбору, анализу и оценке информации о движении объектов МПЗ с целью выражения мнения о степени сохранности и эффективности использовании материальных ценностей.

Контрольные процедуры – это и правила, методы, инструменты, действия и мероприятия, разработанные экономическим субъектом для минимизации рисков, предотвращения и выявления ошибок и злоупотреблений. Контрольные процедуры направлены на выявление и исправление возможных ошибок учета МПЗ.

Организация может применять следующие процедуры внутреннего контроля учета МПЗ:

1) проверка учетной политики в части учета МПЗ и выполнения условий учетной политики в учетных процессах (например, методы списания МПЗ, регистры учета по движению МПЗ и так далее);

2) анализ ротации обязанностей и разграничения полномочий (например, осуществление полномочий по составлению первичной документации, их подписи и отражению сведений в бухгалтерском учете на различных сотрудников);

3) оценка компьютерной обработки информации и информационных систем, степени автоматизации учета МПЗ и наличие в информационной системе средства контроля;

4) оценка документооборота и документального оформления движения МПЗ;

5) проверка своевременности, полноты и правомерности учета движения МПЗ в регистрах синтетического, аналитического и складского учета;

6) контроль фактического наличия и состояния объектов МПЗ, включая физическую охрану, ограничения доступа, инвентаризацию;

7) контроль взаимосвязи фактов финансового-хозяйственной деятельности (например, соотнесение факта оплаты материальных ценностей с фактом получением и оприходованием этих ценностей); согласование операций, подтверждающее правомочность их совершения (например, утверждение авансового отчета о приобретении материалов сотрудника его руководителем);

согласование операций, подтверждающее правомочность их совершения (например, утверждение авансового отчета о приобретении материалов сотрудника его руководителем);

9) сравнение данных и показателей учета (например, сверка сумм остатков по счетам учета МПЗ с их фактическими остатками на складах, сверка расчетов с поставщиками МПЗ);

10) анализ системы надзора, обеспечивающего оценку достижения поставленных показателей или задачи (например, правильности выполнения учетных операций, осуществления сделок и операций, точности формирования бюджетов (смет, планов), соблюдения установленных сроков составления бухгалтерской (финансовой) отчетности;

11) анализ движения и использования МПЗ (например, выявление неиспользуемых материальных ценностей; оценка материалоемкости, материалоотдачи и т.д.; выявление областей потенциального риска) [4] [8] [9] [11].

С целью обеспечения качественного внутреннего контроля учета МПЗ, она осуществляется в три этапа.

1. Организационный этап включает в себя:

— оценка поставленных задач на предмет соответствия профессиональной компетенции внутреннего аудитора;

— оценка достаточности объектов проверки для целей составления заключения;

— сбор источников для осуществления проверки.

— определение методики внутреннего контроля;

— определение периода проводимого внутреннего контроля;

2. Исследовательский этап внутреннего контроля учета МПЗ включает:

— оценка внутренних нормативных актов и системы документооборота в части движения объектов МПЗ;

— проверка контрольной среды в части движения МПЗ (степени защищенности информационной среды, условий хранения МПЗ, правовой обеспеченности сохранности МПЗ и т.д.);

— формирование рабочих документов по установленным формам (проверки отдельных статей отчетности, расчетно-аналитические таблицы, матрицы изменений и т.д.) в части учета МПЗ;

— экономический анализ информации, относящейся к предмету внутреннего контроля учета МПЗ;

— сравнение результатов экономического анализа со сведениями бухгалтерского учета и отчетности экономических субъектов и выявление возможных отклонений;

— выявление последствий несоответствия фактически осуществленных на основании первичных документов хозяйственных операций сведениям бухгалтерского учета и отчетности.

3. Заключительный этап предусматривает осуществление непосредственного оформления заключения внутреннего контроля (акта), в основном содержаться выводы по результатам проверки и решения по устранению выявленных нарушений [11].

Таким образом, внутренний контроль учета МПЗ следует рассматривать как механизм защиты интересов собственников от рисков искажения учета и отчетности в части движения МПЗ. Элементы внутреннего контроля определяются экономическим субъектом самостоятельно. Как правило, элементы внутреннего контроля учета МПЗ включают в себя нормативно-правовую базу, цели, контролирующие и контролируемые субъекты, предметы и объекты; границы и процедуры контроля. Каждому экономическому субъекту для снижения рисков неэффективного применения МПЗ следует разработать конкретную программу внутреннего контроля за использованием и сохранностью материальных ресурсов, в которой следует предусмотреть методы проверки, подробный перечень проверяемых объектов, сроки проверки и конкретных исполнителей.

Библиографический список:

1. Федеральный закон от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»(ред. от 23.04.2018)// СПС «КонсультантПлюс».

2. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»(ред. от 29.07.2018)// СПС «КонсультантПлюс».

3. Приказ Минфина РФ от 09.06.2001 № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) (ред. от 16.05.2016) // СПС «Консультант плюс».

4. Информация Минфина России № ПЗ-11/2013 «Организация и осуществление экономическим субъектом внутреннего контроля совершаемых фактов хозяйственной жизни, ведение бухгалтерского учёта и составления бухгалтерской (финансовой) отчётности» // СПС «КонсультантПлюс».

5. Болкунова Ю.Н. Риски бизнеса в системе внутреннего контроля коммерческой организации: дисс. . к.э.н. – Санкт-Петербург, 2016. – 210 с.

6. Кондраков Н.П. Бухгалтерский учет. Учебное пособие. – 5-е изд, перераб. и доп. / Н.П. Кондраков. – М.: ИНФРА-М, 2013. – 664 с.

7. Новиков Ю.И. Организационно-правовые основы судебно-бухгалтерской экспертизы : учеб.пособие / Ю.И. Новиков, О.А. Блинов. – Омск : Изд-во ФГБОУ ВПО ОмГАУ им. П.А. Столыпина, 2014. – 96 с.

8. Пугачёв B.B. Внутренний аудит и контроль. Организация внутреннего аудита в условиях экономического кризиса: учебник. – М.: Дело и Сервис, 2017. – 452 с.

9. Федотова Е.С. Внутренний аудит материальных ценностей как инструмент эффективного управления предприятием: дисс. . к.э.н. – Саратов, 2015 – 191 с.

10. Филевская Н.А. Процесс проведения внутреннего контроля вкорпорациях. – Ульяновск: УлГТУ, 2017. – 104 с.

11. Епанчинцев В.Ю.Бухгалтерская экспертиза оборотных активов в системе финансового контроля. – Режим доступа: http://www.science-bsea.bgita.ru/2014/ekonom_2014_21/epanchincev_buh.htm/ (дата обращения: 05.11.2018).

12. Сергеева Е.А. Организация системы внутреннего контроля коммерческой организации. – Режим доступа: http://euroasia-science.ru/ekonomicheskie-nauki/organizaciya-sistemy-vnutrennego-kontrolya-kommercheskoj-organizacii/ (дата обращения: 05.11.2018).

Статья подготовлена Александром Зачетным