Не все поступившие деньги на расчетный счет «упрощенца» нужно учитывать в доходах

- Расчет налога УСН

Согласно пункту 1 статьи 346.17 Налогового кодекса, компания или предприниматель на «упрощенке» признают доходы по кассовому методу. Инспекторы на местах трактуют это положение таким образом, что практически все деньги, которые поступили на расчетный счет «упрощенца» или в кассу, увеличивают его налогооблагаемую базу. За малым исключением. Но на самом деле налогоплательщик, применяющий этот спецрежим, может не учитывать в доходах гораздо больше поступлений.

Выручка от разовой продажи имущества предпринимателя-«упрощенца» в доходы не включается

Если недвижимость, используемая предпринимателем в своей деятельности, зарегистрирована на него как на физлицо (без указания статуса ИП), то он может сэкономить при продаже объекта. Для этого выручка от реализации не включается в базу по единому налогу, а облагается НДФЛ как прочие доходы физического лица.

В чем выгода? Если недвижимость была в собственности гражданина более трех лет, то налог ему не придется платить вовсе (подп. 1 п. 1 ст. 220 НК РФ). Если этот срок еще не окончился, то доходы можно уменьшить на сумму расходов на его приобретение, чего нельзя сделать на «упрощенке» при объекте «доходы».

Не включать выручку от продажи в доход можно на том основании, что сделка носит разовый характер и не направлена на систематическое получение прибыли. То есть под определение предпринимательской деятельности она не подпадает (абз. 3 п. 1 ст. 2 ГК РФ). Посредством продажи предприниматель распоряжается личным имуществом, реализовав правомочия собственника – физического лица. В пользу такой позиции есть решение суда (постановление Федерального арбитражного суда Уральского округа от 26.01.10 № Ф09-11305/09-С3). Решений в пользу налоговиков мы не нашли, но риск есть, если предприниматель применяет объект «доходы минус расходы» и отражает в учете затраты на покупку этого объекта.

В упомянутом решении суд не смутило даже то обстоятельство, что помещение до момента продажи использовалось в предпринимательской деятельности. Суд указал, что реализация здесь происходит не в рамках основной деятельности предпринимателя. Из этого можно сделать вывод, что ИП даже в этом случае может учесть расходы в виде стоимости объекта, а также не платить налог на имущество физлиц. Но такой вариант очень рискован.

Задаток в отличие от аванса единым налогом не облагается до момента исполнения сделки

По поводу того, что аванс включается в доход «упрощенца», уже мало кто спорит (письмо Минфина России от 30.10.09 № 03-11-06/2/231). Ведь льгота подпункта 1 пункта 1 статьи 251 НК РФ, позволяющая не увеличивать базу на сумму предоплаты, действует только для метода начисления. В отличие от нормы о задатке, которая не ограничена этим (подп. 2 п. 1 ст. 251 НК РФ). Следовательно, деньги, поступившие на расчетный счет «упрощенца» в качестве задатка, не включаются в расчет единого налога до момента исполнения сделки (письмо Минфина России от 06.10.08 № 03-1-04/2/153). Поэтому на практике компании нередко маскируют предоплату под задаток с целью отсрочить уплату единого налога.

Этот способ оптимизации применим практически к любым договорам. Даже к таким длительным, как аренда. В частности, на практике был такой случай. В договор аренды основных средств с правом выкупа стороны включили условие о задатке. Его назначение было гарантировать уплату пеней при просрочке платы от арендатора и возмещение убытков, причиненных по его вине. Задаток составлял значительную сумму и, согласно договору, вносился равномерно вместе с регулярными арендными платежами. Саму арендную плату, с которой собственник платил единый налог, стороны установили на минимальном уровне.

По окончании договора задаток принимался арендодателем в счет выкупа объекта по остаточной стоимости. Только в этом периоде его сумма признавалась доходом «упрощенца» и облагалась единым налогом. Федеральный арбитражный суд Волго-Вятского округа признал такие действия законными (постановление от 02.12.09 № А29-11314/2008).

справочно Основное отличие задатка от аванса в том, что если по вине заказчика договор будет расторгнут, то получатель задатка оставляет деньги себе Если сделка не состоится по вине продавца, то он возвращает сумму в двойном размере (ст. 381 ГК РФ). Предоплата же в любом случае перечисляется обратно.

Вклады физлиц в долевое строительство могут не включаться в доходы, даже если застройщик выступает генподрядчиком

Согласно подпункту 14 пункта 1 статьи 251 НК РФ, вклады в долевое строительство не учитываются в составе доходов «упрощенца» (подп. 1 п. 1.1 ст. 346.15 НК РФ). Но если заказчик-застройщик одновременно выполняет функции генподрядчика, то привлеченные от инвесторов деньги, по мнению Минфина России, являются не целевым финансированием, а предоплатой за строительные работы (письмо от 12.07.05 № 03-04-01/82). Хотя есть решения судов, которые позволяют не учитывать эти деньги в доходах даже при совмещении функций.

Так, Федеральный арбитражный суд Северо-Кавказского округа указал, что если компания попадает под определение заказчика-застройщика, то она вправе использовать льготу о целевом финансировании (постановление от 02.09.09 № А32-25208/2008). Причем довод инспекции о совмещении функций застройщика и подрядчика суд даже не стал рассматривать как не имеющий отношения к делу. Главное, что налогоплательщик доказал, что полученные средства целевого финансирования он использовал по назначению и исправно вел раздельный учет доходов и расходов.

На практике был еще один случай, когда налоговики пытались переквалифицировать договоры долевого участия в строительстве многоквартирного жилого дома и торгового центра, заключенные «упрощенцем», в договоры купли-продажи. Общество одновременно выполняло функции заказчика-застройщика и генерального подрядчика. Причем у него отсутствовали какие-либо права на земельные участки, также не было и разрешения на строительство. По мнению инспекторов, средства, полученные в рамках таких договоров, не носят инвестиционного характера и представляют собой 100-процентную предоплату за выполнение подрядных работ. Это грозило обществу переходом на общую систему налогообложения.

Но Федеральный арбитражный суд Волго-Вятского округа с контролерами не согласился, указав, что компания не являлась собственником денег, полученных от дольщиков. Эти средства получены ею для обеспечения строительства объектов недвижимости. Довод инспекторов о предоплате суд также отклонил, указав, что целью договора долевого участия является совместная деятельность сторон для достижения одного результата – создания объекта. В то время как в рамках договора купли-продажи результат деятельности одной стороны – собственника товара за плату переходит к другой стороне – покупателю (постановление от 03.10.08 № А11-510/2008-К2-21/48).

Безвозмездно полученное имущество от своего супруга-предпринимателя базу «упрощенца» не увеличивает

Не является доходом предпринимателя на упрощенной системе имущество, по которому он безвозмездно получил права владения, распоряжения и использования от своего супруга-предпринимателя, если такое имущество нажито совместно в браке. К такому выводу пришел Федеральный арбитражный суд Восточно-Сибирского округа в постановлении от 23.04.09 № А10-2532/08-Ф02-1604/09 (оставлено в силе определением ВАС РФ от 12.10.09 № ВАС-9873/09).

Суд отметил, что при передаче объекта от одного супруга другому он все равно остается в их совместной собственности (п. 1 ст. 34 Семейного кодекса, п. 1 ст. 256 ГК РФ). А предприниматель, который его получил, распоряжается таким имуществом в предпринимательской деятельности с согласия своего супруга (п. 1, 2 ст. 35 Семейного кодекса). Поэтому экономическая выгода от безвозмездного получения актива отсутствует. Ведь и до этого предприниматель также обладал правом собственности на объект.

«Упрощенцу» с объектом «доходы» выгоднее реже считать курсовые разницы

Курсовые разницы у «упрощенца» возникают, в частности, при наличии валютных ценностей, которые нужно переоценивать на конец отчетного периода или на дату совершения с ними операций. Если «упрощенец» применяет объект «доходы», то положительные разницы увеличат его налоговую базу, а отрицательные – не повлияют (письмо Минфина России от 11.03.10 № 03-11-06/2/31). Налоговые потери в этом случае можно свести к минимуму так (о том, как можно вовсе обойтись без курсовых разниц, читайте в этом номере).

Предположим, в середине отчетного периода совершается операция с валютой. Если она была использована не вся, то возникает вопрос: какую сумму нужно переоценивать? Всю, которая есть на валютном счете, или только ту, с которой совершалась операция? Поскольку «упрощенец» учитывает только положительные разницы, то чем меньше переоценок, тем меньше будет доходов. Поэтому ему выгоднее второй вариант. Такая позиция была поддержана в письме Минфина России от 19.08.08 № 03-11-04/2/120.

на цифрах В июле компания получила валютную выручку в сумме 350 000 у. е., когда курс равнялся 30,68 руб. Доходы составили 10 738 000 руб. (350 000 у. е. × 30,68 руб.). В августе компания продала валюту на сумму 15 000 у. е. по курсу 31,20 руб. Если учесть, что на последний день отчетного периода курс равнялся 30,55 руб., то рассчитаем разницы.

Если на момент совершения операции общество переоценит всю валюту, оно должно включить в доход положительную курсовую разницу в сумме 182 000 руб. (350 000 у. е. × (31,2 руб. – 30,68 руб.)). На конец отчетного периода курс упал, поэтому дохода не возникнет. Итого единый налог с курсовой разницы составил 10 920 руб. (182 000 руб. × 6%).

Если же переоценивать только ту часть валюты, с которой совершена операция, то доход составит 7800 руб. (15 000 у. е. × (31,2 руб. – 30,68 руб.)). На конец отчетного периода курс снизился, поэтому дохода не возникнет. Единый налог с суммы разницы составит 468 руб. (7800 руб. × 6%). Налоговая экономия из-за разницы в переоценке равна 10 452 руб. (10 920 – 468).

Но нужно заметить, что больше подобных разъяснений чиновники не давали. Поэтому есть определенный риск.

Какие доходы можно не учитывать «упрощенцу»

Доходы, не учитываемые в налоговой базе, предусмотрены статьей 251 Налогового кодекса. О том, какие доходы организация, применяющая УСН, не может учесть в целях налогообложения, читайте в этой статье.

Неучтенные доходы

Доходы, которые не учитывают при расчете УСН-налога, приведены в статье 251 Налогового кодекса. Вот некоторые из них:

- имущество, полученное в форме залога или задатка. Однако если за поставленный товар продавец удерживает оплату из средств полученного задатка, то соответствующие суммы следует включить в налоговую базу по УСН на дату проведения зачета (удержания) средств в счет погашения задолженности за реализованный товар (письмо ФНС России от 30 декабря 2014 г. № ГД-4-3/27235);

- имущество, полученное в качестве вклада в уставный капитал;

- имущество – вклад в совместную деятельность;

- суммы, поступившие посреднику при исполнении обязательств по договору комиссии, агентскому договору или договору поручения (за исключением посреднического вознаграждения);

- деньги и имущество, полученные по кредитному договору или договору займа (в том числе по договору цессии новым кредитором) в порядке погашения основного долга;

- имущество, полученное фирмой в рамках целевого финансирования. При этом фирма должна вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования;

- капитальные вложения в форме неотделимых улучшений арендованного имущества, сделанные арендатором;

- проценты по государственным и муниципальным ценным бумагам, облагаемые налогом на прибыль организаций (п. 4 ст. 284, п. 2 ст. 346.11 НК РФ);

- проценты по вкладам в банках, получаемые индивидуальными предпринимателями;

- доходы учредителей доверительного управления ипотечным покрытием, полученным на основании ипотечных сертификатов участия;

- дивиденды. Заметим, что дивиденды, полученные «упрощенцем», не учитываются и при определении предельного размера доходов для применения УСН. Связано это с тем, что доходы в виде дивидендов, облагаемые налогом на прибыль, не признаются доходами при УСН (п. 1.1 ст. 346.15 НК РФ). На это указал Минфин России в письме от 25 августа 2014 года № 03-11-06/2/42282;

- положительные курсовые разницы;

- поступления от деятельности, облагаемой ЕНВД.

Остановимся на некоторых «запрещенных» доходах отдельно.

Проценты по банковским вкладам ИП

Каждый предприниматель, работающий на УСН, имеет банковский расчетный счет. Порядок налогообложения доходов в виде процентов по банковскому вкладу нередко вызывает вопросы у предпринимателей. Какой налог следует платить ИП на «упрощенке» с указанных доходов: единый упрощенный или НДФЛ?

Финансисты считают, что НДФЛ. В письмах от 6 апреля 2017 года № 03-11-11/20549 и от 4 сентября 2014 года № 03-11-06/2/44294 они дают следующие разъяснения по этому вопросу.

Налогообложение доходов, получаемых индивидуальным предпринимателем, применяющим УСН, в виде процентов по банковским вкладам, производится по правилам главы 23 «Налог на доходы физических лиц» Налогового кодекса.

В свою очередь особенности определения налоговой базы по НДФЛ при получении доходов в виде процентов по вкладам в банках, установлены статьей 214.2 Налогового кодекса.

Так, согласно данной норме, налоговая база по рублевым вкладам определяется как превышение суммы процентов, начисленной по условиям договора с банком, над суммой процентов, рассчитанной исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов. По валютным вкладам налоговая база определяется исходя из 9 процентов годовых.

В случае, если доход в виде начисленных процентов превышает указанные ограничения, то сумма превышения облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Этот порядок налогообложения применяется к процентным доходам по банковским вкладам ко всем физическим лицам, независимо от того, зарегистрирован ли вкладчик как индивидуальный предприниматель, или нет. При этом указание статуса индивидуального предпринимателя в договоре банковского вклада также не имеет значения.

Следовательно, доходы индивидуального предпринимателя на УСН, которые получены в виде процентов по банковскому вкладу, облагаются НДФЛ.

Продажа доли ИП в уставном капитале фирмы

Аналогичный подход применяется, когда индивидуальный предприниматель, применяющий УСН, продает свою долю в уставном капитале фирмы, которую он приобрел, еще будучи не зарегистрированным в качестве ИП. Ведь по правилам пункта 1 статьи 210 Налогового кодекса при определении налоговой базы по НДФЛ учитываются все доходы физлица, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. По правилам другой нормы доход от продажи доли в уставном капитале организации облагается НДФЛ по общеустановленной ставке 13% (п. 1 ст. 224 НК РФ). Поэтому гражданин, получивший доход от продажи доли в уставном капитале организации, уплачивает НДФЛ и отражает его в декларации по форме 3-НДФЛ. Причем независимо от того, что на момент продажи доли гражданин был зарегистрирован в качестве индивидуального предпринимателя, применяющего УСН (письмо Минфина России от 9 августа 2016 г. № 03-04-05/46598).

Доход ИП в виде процентов по договорам займа

В отличие от доходов по банковскому вкладу и доходов при продаже доли в уставном капитале фирмы, доходы предпринимателя на УСН в виде процентов, полученных по договорам займа, учитываются в составе внереализационных доходов и увеличивают налогооблагаемую базу (п. 6 ст. 250 НК РФ). Об этом напомнил Минфин в письме от 6 апреля 2017 г. № 03-11-11/20549.

Кроме того, финансисты отметили, что действующее законодательство не конкретизирует, из каких источников могут быть выданы займы индивидуальным предпринимателем: за счет полученной выручки от реализации товаров (работ, услуг) или за счет других средств, принадлежащих ему на праве собственности.

Таким образом, если предприниматель на УСН получил процентный доход по договору займа (даже предоставленному за счет собственных средств), такой доход следует учесть при расчете «упрощенного» налога.

Подобное мнение Минфин уже высказывал в более раннем письме от 24 октября 2014 г. № 03-11-06/2/53913.

Обеспечительный платеж

Доходы, перечисленные в статье 251 Налогового кодекса, в налоговую базу при расчете единого налога не включаются. В частности, как гласит подпункт 2 пункта 1 этой статьи, не учитываются доходы в виде имущества и имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств.

По мнению Минфина, выраженному в письме от 17 декабря 2015 г. № 03-11-06/2/73977, данное правило можно применить и к сумме полученного обеспечительного платежа, так как такой платеж и залог имеют одинаковую правовую природу.

Дело в том, что статьей 381.1 Гражданского кодекса установлено, что обеспечительный платеж вносится одной стороной договора в пользу другой стороны в обеспечение обязательств по этому договору.

Если контрагент компании нарушит условия договора, например, сроки оплаты, компания вправе зачесть обеспечительный платеж, перечисленный этим контрагентом, в счет исполнения его обязательств по оплате договора. Разумеется, подобные обстоятельства должны быть предусмотрены договором.

Если предусмотренные договором обстоятельства не произошли или стороны расторгли договор, обеспечительный платеж возвращается контрагенту.

Между тем, понятие залога дано в статье 334 Гражданского кодекса. Согласно этой норме кредитор имеет право получить удовлетворение из стоимости заложенного должником имущества в случае неисполнения или ненадлежащего исполнения должником обязательств по договору.

Как видим, норму, позволяющую «упрощенцам» не включать в доходы полученный от контрагента залог, можно использовать и в отношении полученного обеспечительного платежа.

Таким образом, при определении объекта налогообложения по УСН-налогу в составе доходов обеспечительный платеж не учитывается.

Личные деньги ИП

Собственные средства предпринимателя, применяющего УСН, которые он внес на расчетный счет или в кассу, не увеличивают налоговую базу по «упрощенному» налогу. Такой вывод следует из письма Минфина России от 19 апреля 2016 г. № 03-11-11/24221.

Дело в том, что при определении налоговой базы по «упрощенному» налогу учитываются доходы от реализации и внереализационные доходы в соответствии со статьями 248, 249 и 250 Налогового кодекса. Вносимые предпринимателем в кассу или на счет личные денежные средства не являются его доходом, поскольку они не связаны с реализацией и получением внереализационных доходов. Поэтому собственные деньги предпринимателя не облагаются «упрощенным» налогом.

Просроченная кредиторская задолженность

По общему правилу при кассовом методе доходы признаются на дату, когда плательщик УСН фактически получил деньги (на банковский счет или в кассу), иное имущество, работы, услуги, имущественные права или когда его должник иным образом погасил долг (п. 1 ст. 346.17 НК РФ).

Получается, что суммы авансов, полученные от покупателей, должны учитываться в «упрощенных» доходах. Это правило не относится к просроченной кредиторской задолженности по авансам, подлежащей списанию. Связано это с тем, что доход в сумме предоплаты (аванса) уже был учтен в целях налогообложения на дату ее поступления (п. 1 ст. 346.17 НК РФ, решение ВАС РФ от 20 января 2006 г. № 4294/05). Поэтому повторно признавать эту сумму доходом при списании ее по истечении срока исковой давности или по другим основаниям не нужно (письмо Минфина РФ от 14 марта 2016 г. № 03-11-06/2/14135).

Читайте в бераторе

электронное издание

100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!

Свежий выпуск издания доступен подписчикам бератора бесплатно.

Налоговые агенты по НДС

Кто такие налоговые агенты

В некоторых случаях налог в бюджет государства платит не сам налогоплательщик, а другая компания. Как правило, эта компания является источником дохода для самого плательщика налога. Эта самая другая компания платит налог не из своего кармана, а из денег, причитающихся налогоплательщику. Поэтому она заранее удерживает сумму налога из дохода и сама перечисляет его в налоговую. Компания, которая платит налог за налогоплательщика, называется налоговым агентом. Иными словами, выступает посредником между налогоплательщиком и государством. Вся эта схема возникла из-за того, что бывают ситуации, когда сам налогоплательщик по каким-то причинам налог заплатить не может.

Когда вы являетесь налоговым агентом по НДС

Случаи, когда на вас государство возлагает обязанности налогового агента по НДС, перечислены в ст. 161 НК РФ. Переведем их на более понятный язык.

Вы будете являться налоговым агентом по НДС, если:

- покупаете товары, работы или услуги у иностранных лиц, которые не состоят на учете в России. При этом местом реализации является наше государство РФ (этот нюанс подробно рассмотрим чуть ниже);

- арендуете государственное имущество у самих органов власти или купили его в собственность.

Далее пойдут случаи, которые встречаются намного реже:

- продаете конфискованное имущество, клады, скупленные ценности и прочие богатства;

- покупаете имущество банкрота;

- как посредник реализуете товары, работы, услуги иностранных лиц, не состоящих на учете в России;

- если вы построили судно и в течение 46 дней, после перехода права собственности, не зарегистрировали его в Международном реестре судов (вдруг среди наших пользователей есть и такие).

Самые распространенные операции, покупку у иностранных фирм и аренду гос.имущества, давайте рассмотрим поподробнее.

Покупка товаров и заказ работ у иностранцев

Строить какое-нибудь судно вы, возможно, и не соберетесь. А вот купить у иностранной фирмы импортный товар или заказать услугу вполне может понадобиться в работе.

Сделка с иностранцем повлечет за собой отчетность по НДС и перечисление налога, только если выполняются три следующие условия:

1) Ваш поставщик-иностранец не состоит на учете в налоговой у нас в России. Всегда уточняйте этот факт при заключении контракта с иностранным продавцом. Если у иностранной компании есть подразделение в России, то отчитываться по НДС вам не придется. Если же вы заказываете товары или услуги у физ.лица, то налоговым агентом вы не будете.

2) Товар, который вы покупаете, или услуга облагается НДС. Полный перечень операций, освобожденных от НДС приведен в п.3 ст. 149 НК РФ.

3) Местом реализации является РФ.

Покупка электронных услуг у иностранцев

Российские организации и ИП больше не должны платить НДС, если покупают электронные услуги у Апворк, Гугл и других иностранных компаний. Теперь иностранцы сами будут вставать на учёт в наших налоговых и платить этот НДС. Сделают они это или нет — другой вопрос, но вас за это не накажут.

Исключение: ИП или ООО как посредник продаёт электронные услуги иностранных организаций и участвует в расчётах.

Определяем место реализации товаров и услуг

У товаров определить место реализации просто. Если товар изначально в момент отгрузки находится в России, то значит местом реализации и будет РФ. В случае, если поставщик будет поставлять товар из своей страны, тогда налоговым агентом по НДС вы не будете. И уплатите НДС на таможне. Об этом подробнее можно почитать в другой нашей статье «Закупка товара за границей: НДС и таможенное оформление».

С услугами дела обстоят сложнее, потому что место реализации определяется по-разному в зависимости от вида услуги. И тогда местом реализации услуг будет признаваться либо та страна, где вы находитесь, либо где находится ваш исполнитель либо что-нибудь еще. Место реализации работ и услуг рассматривается в ст. 148 НК РФ, а мы приведем те, которые встречаются чаще всего в жизни предпринимателей.

Если вы заказываете следующие услуги, то местом их реализации однозначно будет территория РФ, потому что вы работаете в России:

- передача, предоставление патентов, лицензий, торговых марок, авторских прав и т п.;

- разработка программного обеспечения;

- консультационные услуги;

- юридические услуги;

- бухгалтерские и аудиторские услуги;

- инжиниринговые услуги;

- реклама и маркетинг;

- услуги по обработке информации;

- предоставление персонала;

- аренда имущества, кроме недвижимости и авто.

Место реализации всех остальных услуг будет определяться по месту:

- их фактического оказания, например, если это услуги в сфере образования;

- нахождения имущества, если это работы или услуги, связанные с ним;

- нахождения товара при отправлении и в пункте назначения, если вы заказывали транспортные услуги.

Если вы определили, что все три условия выполняются, значит вы являетесь налоговым агентом по НДС. Поставщик-иностранец не сможет самостоятельно перечислить НДС в налоговую, он не состоит там на учете. Сумму налога вам нужно самим рассчитать и удержать из выплаты иностранцу. Чаще всего сделки происходят в иностранной валюте. Для того, чтобы определить НДС, пересчитайте сумму дохода иностранного поставщика в рубли на дату выплаты денег.

Если в контракте установлена стоимость товаров или услуг с учетом налога, то определить НДС просто — умножьте эту сумму на ставку 20/120. Если вы купили товары, которые облагаются НДС 10%, то нужно умножать на 10/110. В случае, если в контракте указана цена без учета налогов, то сумму НДС можно узнать, если умножить стоимость договора на 10% или 20%.

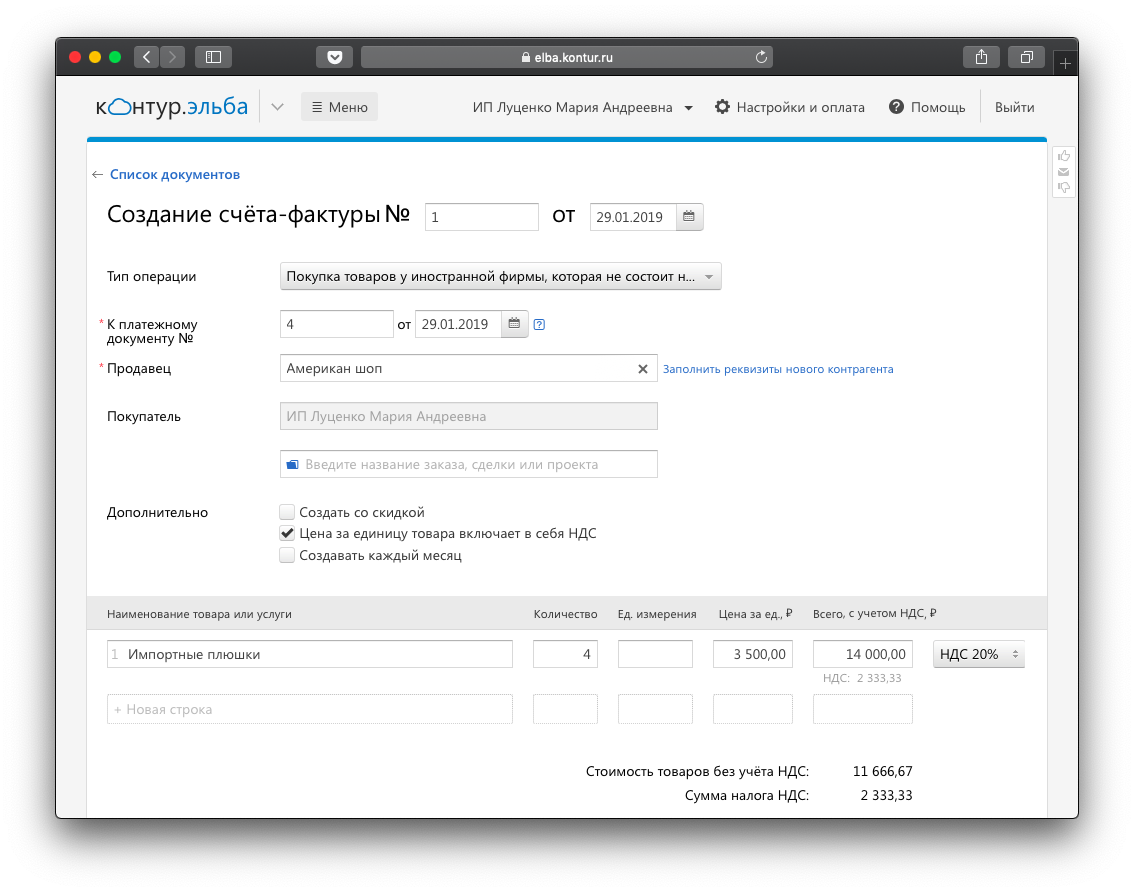

Счет-фактуру вам тоже придется выставить самим себе, но от имени иностранного поставщика. Необходимо это сделать в течение 5 дней со дня оплаты. В строках «Продавец» и «Адрес» нужно указать данные зарубежного контрагента, вы можете взять их из контракта. ИНН у иностранца нет, поэтому в строке 2б поставьте прочерк. А в полях «Покупатель», его адрес и ИНН нужно заполнить свои данные. В остальном счет-фактура ничем не отличается от обычных случаев.

В вы можете выставить счёт-фактуру за несколько кликов. Вы получите готовую платёжку на перечисление налога и отчёт по НДС для отправки через интернет.

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

НДС, удержанный у иностранца, вам нужно перечислить в свою налоговую в следующие сроки:

- при покупке товаров — до 25 числа месяца, следующего за кварталом;

- при заказе работ и услуг НДС необходимо заплатить одновременно с выплатой денег иностранному лицу. В банке подаете одновременно две платежки — на оплату налога и на оплату услуг контрагенту.

Также до 25 числа месяца, следующего за кварталом, нужно подать декларацию по НДС. За операции налогового агента отвечает второй раздел.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Аренда и покупка государственного имущества у органов власти

В случае с арендой и покупкой имущества вы будете налоговым агентом по НДС, если это государственное имущество и вашим арендодателем или продавцом являются органы власти. Чаще всего это бывает комитет по управлению имуществом.

Как налоговому агенту по НДС вам придется рассчитать сумму налога и удержать её из арендной платы или из оплаты стоимости имущества, если вы покупаете помещение в собственность.

НДС в этом случае рассчитывается аналогично предыдущему. В договоре аренды или купли-продаже имущества стоимость может быть установлена с учетом НДС или без него. В зависимости от этого условия налог будет вычисляться по-разному.

Если стоимость в договоре указана с учетом НДС, то чтобы вычислить сумму удержания, вам нужно умножить её на ставку 20/120. Если в договоре вы видите цену без учета НДС, то вам нужно просто умножить её на 20% и вы получите сумму, которую нужно удержать и перечислить в налоговую.

В течение 5 дней со дня оплаты не забудьте составить счет-фактуру. В полях «Продавец», его «Адрес» и «ИНН» нужно указать данные арендодателя или продавца из договора. А в данных покупателя нужно заполнить свои реквизиты. Остальные строки счета-фактуры заполняются по общим правилам.

До 25 числа месяца, следующего за кварталом перечислите НДС в свою налоговую и подайте декларацию с заполненным разделом 2. На этом все обязанности налогового агента будут исполнены.

Декларацию по НДС нужно предоставлять только в электронном виде. подготовит декларацию по НДС автоматически на основании выставленных вами счетов-фактур.

Статья актуальна на 05.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Актуальные вопросы субъектов малого предпринимательства

– Включается ли в налогооблагаемый доход организации-заемщику сумма займа с процентами, который простил заимодатель-учредитель (акционер)?

Учет основной суммы долга зависит от основания прощения. Если учредитель просто простил долг, то сумма не облагается налогом на прибыль при условии, что на момент выдачи займа он владеет долей капитала компании в размере более 50% (пп. 11 п. 1 ст. 251 НК РФ). До 01.01.2018 года возможно было еще одно основание прощения, когда сумма основного долга направлена для увеличения чистых активов, независимо от размера доли учредителя на основании протокола общего собрания учредителей (акционера) (пп. 3.4 п. 1 ст. 251 НК РФ). С 01.01.2018 пп. 3.4 п. 1 ст. 251 НК РФ отменен. Проценты должны включаться в доходы, независимо от основания прощения (п. 18 ст. 250 НК РФ).

– Компания платит за охрану и уборку помещений в арендованном офисе. Заключен с арендодателем только предварительный договор. Акт приемки-передачи помещения не оформлен. Вправе ли организация учесть такие расходы?

Рискованно учитывать эти расходы, пока не будет оформлен договор аренды. Стороны могут подписать предварительный договор о намерении заключить сделку (п. 1ст. 429 ГК РФ). Но права на использование помещений по такому договору еще не возникает. Поэтому расходы на эксплуатацию офиса безопаснее учитывать только после того, как компания подпишет договор аренды (письмо Минфина от 91.08.11 № 03-03-06/1/435).

– Организация заключила с контрагентом соглашение о задатке, по которому перечислены деньги. Надо ли начислить НДС с полученной суммы?

Задаток не является предоплатой. Задаток подтверждает, что контрагент заключит договор на поставку товара или оказание услуг. Но, как правило, поставщик не возвращает деньги покупателю, а засчитывает их в счет оплаты. Поэтому Минфин считает, что с задатка надо исчислить НДС. При этом исчислить НДС надо не в момент зачета, а в периоде получения денег. Судебная практика противоречива. Безопаснее перечислить НДС в бюджет.

– Вправе ли организация выставить один счет-фактуру на две-три отгрузки?

По общему правилу организация-плательщик НДС на каждую поставку выставляет один счет-фактуру. Срок – 5 календарных дней с момента отгрузки (п. 3ст. 168 НК РФ).

Финансисты разрешают выставлять один счет-фактуру на несколько поставок, если между ними прошло не более 5 календарных дней (разъяснения даны в письме Минфина от 12.01.2016 №03-07-09/140). В строке 5 счета-фактуры следует указать номера платежек через запятую.

– Организация применяла в 2017 году упрощенку с объектом «доходы», а с 2018-го перешла на объект «доходы минус расходы». В декабре 2017 года получен аванс от покупателя, товар отгрузили. Оплата поставщику произведена в январе 2018 года. Вправе ли организация учесть в расходах стоимость товаров?

Организация вправе учесть в расходах стоимость товаров, которые реализовала в период применения упрощенки с объектом «доходы минус расходы». Для этого нужно получить товар, оплатить его поставщику и реализовать (ст. 346.17 НК РФ). Организация эти требования выполнила в январе, поэтому она вправе признать расходы на товары. При этом факт оплаты товара покупателем не влияет на право продавца списать расходы. В НК РФ нет специальных правил, чтобы признать расходы на товары, когда фирма на УСН меняет объект. Поэтому нужно применять общие правила о доходах и расходах на упрощенке.

– Какие рекламные расходы может учесть фирма, применяющая УСН с объектом налогообложения «доходы минус расходы»?

Упрощенцы учитывают расходы на рекламу товаров, работ, услуг, а также товарного знака и знака обслуживания (пп. 20 п. 1 ст. 346.16 НК РФ). Если упрощенец перечислит собственникам участка плату за право установить рекламные щиты, то такие платежи нельзя списать в расходы (письмо Минфина России от 11.10.2017 №03-11-11/66516).

– Организация на вмененке ремонтирует автомобили и продает запчасти. Когда переходить на онлайн-ККТ?

Розницу следует перевести на онлайн-кассу до 1 июля 2018 года (основание: Федеральный закон от 27.11.18 №337-ФЗ). Что касается услуг автосервиса, организация вправе не пробивать чеки до середины 2019 года.

– Бухучет не влияет на расчет ЕНВД. Что грозит вмененщику, если он не станет вести бухучет имущества?

Если фирма не ведет бухучет, налоговики посчитают это грубой ошибкой, за которую грозит штраф от 10 до 40 тысяч руб. (ст. 120 НК РФ). ИФНС также вправе оштрафовать директора и бухгалтера фирмы на 5000 – 20 000 руб. (ст. 15.11 КоАП РФ). Административный штраф проверяющие могут заменить дисквалификацией на срок до двух лет.

– Какие ошибки в декларации по ЕНВД находят налоговики во время камералок?

Это ошибки в адресах вмененной деятельности, неверные коды в декларации (коды ОКВЭД и места учета в ИФНС на титульном листе), неверное количество разделов декларации. По каждому виду вмененной деятельности надо заполнять отдельный раздел. А по отдельным ОКТМО заполнять разные разделы. Кроме того, вменещики допускают ошибки в сумме вычета по страховым взносам.

– Следует ли платить НДФЛ и взносы, если фирма простила недостачу виновному лицу?

Если фирма решила не взыскивать с виновного лица недостачу, то у работника не возникает экономической выгоды. Следовательно, не нужно удерживать НДФЛ и начислять взносы (письмо Минфина России от 20.10.2017 №03-04-06/68917).

– Организация компенсирует работнику КАСКО и ОСАГО. Облагается ли такая компенсация НДФЛ и взносами?

ОСАГО и КАСКО – страхование ответственности. Выгодоприобретатель по договору страхования – собственник машины, а не организация. Поэтому оплачивать страховку должен сотрудник (основание: ст. 4 Федерального закона от 25.04.2002 №40-ФЗ). Если компания компенсирует затраты, сотрудник получает доход. Следовательно, с дохода следует удержать НДФЛ (ст. 211 НК РФ). Тот факт, что по договору страховку платит работодатель, не важен. Начисление взносов зависит от того, какими документами оформили оплату. Если заключили договор аренды, по которому компания оплачивает КАСКО или ОСАГО, то выплаты не облагаются взносами. Если работодатель компенсирует работнику использование личного автотранспорта и оплачивает страховку по приказу или трудовому договору, взносы начисляются.

– На каких работников следует заполнять новый отчет СЗВ-СТАЖ?

1 марта работодатели впервые должны сдать в ПФР годовую форму отчета СЗВ-СТАЖ. Заполнить ее необходимо на всех работников, с кем заключали трудовые или гражданско-правовые договоры. В годовой отчет также следует включать сотрудников, которые в 2017 году уволились или прекратили работать из-за того, что вышли на пенсию. В отчете указывают только застрахованных физлиц, с выплат которых надо платить пенсионные взносы. Суммы по договорам аренды и купли-продажи взносами не облагаются (п. 4ст. 420 НК РФ). Следовательно, арендодатели и продавцы в отчет не попадут.

Рекомендации: Важно не ошибиться в личных данных сотрудников и присвоить верные коды периодам работы. Из-за ошибок ПФР не примет отчет, а за каждого работника с неверными данными оштрафует на 500 руб.

– Индивидуальный предприниматель «закрылся» в ноябре 2017 года. Нужно ли ему сдавать отчет по форме № 1-ИП в Росстат, согласно полученному уведомлению «статистики»?

Росстат собирает данные за 2017 год. ИП в 2017 году вел бизнес с января по ноябрь. Поэтому отчет за прошлый год надо заполнить и сдать в отделение статистики в общие сроки – не позднее 2 марта 2018 года (приказ Росстата от 21.08.2017 №541). За просрочку статистических форм и ошибки в них компании грозит штраф – от 20 тыс. до 70 тыс. руб. Директору и бизнесмену – от 10 тыс. до 20 тыс. руб. (ст. 13.9 КоАП РФ).

– С 2018 года директор хочет поднять зарплату сотрудникам, которых отправляет в командировки, но суточные при этом не платить. Нарушает ли организация в таком случае ТК РФ?

Компания выплачивает суточные сотруднику, который едет в командировку. Это требование ТК РФ (ст. 168 ТК РФ). Размер суточных коммерческие организации определяют самостоятельно и прописывают во внутреннем документе. Но сделать выплату нулевой нельзя, даже если компания повысит сотрудникам зарплату. За нулевые суточные инспекция труда вправе оштрафовать работодателя на 50 тыс. рублей (ст. 5.27 КоАП РФ). По мнению трудинспекторов, компания обязана установить суточные в размере не меньше, чем в государственных организациях. То есть 100 рублей в день.

Желаем всем успешной сдачи годовой отчетности — 2017!

Изменения – 2018 по УСН, ЕНВД, страховым взносам

С 2018 года в работе организаций и предпринимателей, применяющих налоговые режимы УСН, ЕНВД, патент, масса изменений по страховым взносам, налогам, пособиям и.т.д. Многие фирмы и ИП на ЕНВД получили отсрочку от применения онлайн-кассы до 1 июля 2019 года. Как ничего не упустить? В помощь малому бизнесу в данной статье собраны наиболее важные поправки.

Годовая отчетность – 2017:

расчет страховых взносов и налогов предпринимателями

Наступил новый, 2018 год. У бухгалтерской службы появилось много работы: январь – самый богатый в году месяц на изменения в законодательстве. Как рассчитать страховые взносы и налоги? Как сберечь бизнесу деньги? Как работать по новым правилам – 2018? Продолжим обзор значимых изменений для субъектов малого предпринимательства.

В момент получения задаток не является доходом «упрощенца»

Задаток, полученный в счет обеспечения исполнения условий договора, не является доходом организации, применяющей упрощенную систему налогообложения, так как упомянут в подп. 2 п. 1 ст. 251 НК РФ, если соглашение о задатке составлено в письменной форме (ст. 380НКРФ).

Это положение подтвердили специалисты Минфина России в письмах от 06.10.2008 № 03-1-04/2/153, от 29.05.2007 № 03-11-04/2/145, от 24.08.2009 № 03-11-04/2/212.

При получении арендодателем от арендатора платежа для обеспечения исполнения обязательств при условии возврата указанных сумм по истечении срока договора аренды у арендодателя не возникает доходов, учитываемых при исчислении единого налога (письмо Минфина России от 29.05.2007 № 03-11-04/2/145).

Однако если контрагент не исполнил своих обязательств и задаток стал собственностью организации, то у получателя задатка возникает налогооблагаемый доход. В этом случае задаток превращается в безвозмездно полученное имущество, стоимость которого необходимо включить в состав доходов (п. 8 ст. 250 НК РФ).

Денежные средства, поступившие поставщику в виде залога за многооборотную тару от покупателя, не учитываются в составе доходов «упрощенца». Об этом говорится в письме Минфина России от 10.02.2009 № 03-11-06/2/23.

При этом в случае если многооборотная тара не будет возвращена покупателем поставщику, то сумма залога за эту тару не возвращается поставщиком покупателю и у поставщика данные денежные средства признаются денежными средствами, связанными с оплатой реализованных товаров. Они включаются в состав доходов при определении объекта налогообложения по единому налогу.

Сумма задатка, возвращенная организации, проигравшей в торгах, не является доходом. Поэтому она не учитывается при исчислении налога, уплачиваемого в связи с применением упрощенной системы налогообложения. Об этом говорится в письмах Минфина от 11.10.2007 № 03-11-04/2/254, от 17.08.2007 № 03-11-04/2/201, от 30.05.2007 № 03-11-04/2/149.

Передача основного средства в виде вклада в уставный капитал

Организация, применяющая упрощенную систему налогообложения, может передать свое имущество в виде вклада в уставный капитал хозяйственного общества, вклада по договору простого товарищества, паевого взноса в паевые фонды кооперативов. Такая передача носит инвестиционный характер и не является реализацией товаров (работ, услуг) (подп. 4 п. 3 ст. 39 НК РФ).

Поэтому при такой передаче имущества не возникает налогооблагаемый доход (письмо Минфина России от 20.01.2006 № 03-11-04/2/9).

Денежные средства или другое имущество, которое получено по договорам кредита или займа, а также средства, полученные в счет погашения таких заимствований, не учитываются при расчете единого налога (подп. 10 п. 1 ст. 251 НК РФ).

В счет предоставленного займа организация, применяющая упрощенную систему налогообложения, может получить вексель. В момент предъявления его к оплате она включает в состав доходов только сумму процентов, полученных по этому векселю (письма Минфина России от 18.11.2004 № 03-03-02-04/1/50 и Управления ФНС России по г. Москве от 10.08.2006 № 18-11/3/70993). Номинальная стоимость векселя является суммой займа, возврат которой единым налогом не облагается.

В этом случае в графе 4 книги учета доходов и расходов отражаются только доходы в виде процентов (дисконта), полученные при погашении векселя. Эти проценты (дисконт) относятся к внереализационным доходам согласно ст. 250 НК РФ (письмо Минфина России от от 25.11.2008 № 03-11-04/2/177).

Если же организация осуществляет реализацию векселей третьих лиц, то доходы, полученные по таким сделкам, учитываются в составе ее внереализационных доходов (письмо Управления ФНС России по г. Москве от 29.09.2005 № 18-11/3/69533).