Какой порядок применения ПБУ 18/02 выбрать?

Оставить заявку

Оставьте свое имя и номер телефона, оператор свяжется с Вами в рабочее время в течение 2 часов.

Хочу получать новости об акциях, скидках и мероприятиях от 1С:Франчайзи Виктория

Рассылка выходит раз в неделю, Ваш адрес не будет передан посторонним лицам.

Нажимая на кнопку Отправить, я даю согласие на обработку персональных данных

Приказом Минфина России от 20.11.2018. №236н внесены изменения в ПБУ18/02. Изменения внесены в соответствии с проектом Минфина от 05.12.2017. Применять новую редакцию ПБУ 18/02 организации обязаны с отчетности за 2020 год. В то же время приказ предоставляет право организациям применять новую редакцию ПБУ 18/02 до указанного срока, то есть с 2019 года или 2018 года. Решение о таком применении организация должна раскрыть в пояснительной записке бухгалтерской отчетности.

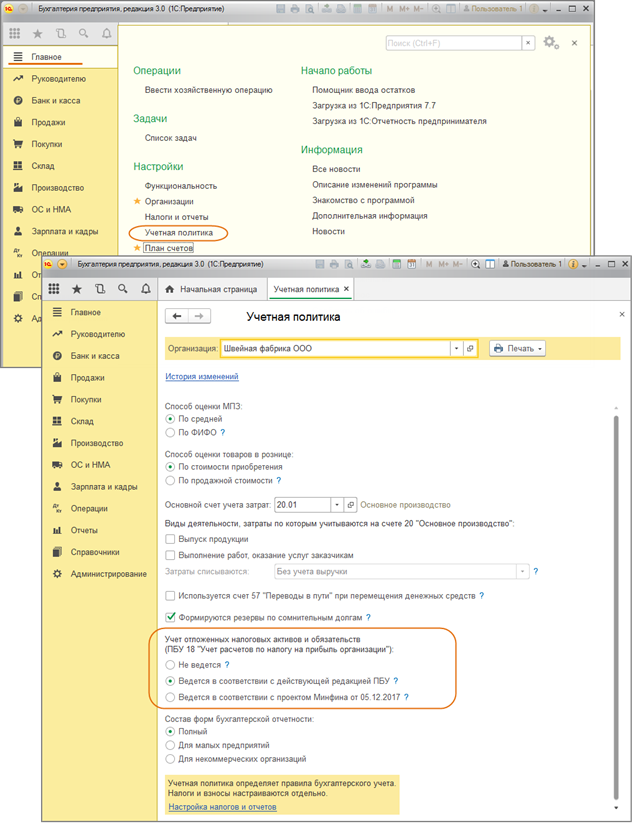

Порядок применения ПБУ 18/02 настраивается в регистре сведений «Учетная политика».

- Раздел: Главное – Учетная политика.

- Выберите организацию, если учет в программе ведется по нескольким организациям.

- С релиза 3.0.59 возможны варианты применения ПБУ 18/02:

- ведется в соответствии с действующей редакцией ПБУ 18/02 (т.е. редакцией до внесения в нее изменений приказом Минфина);

- • ведется в соответствии с проектом Минфина от 05.12.2017 (т.е. в новой редакции ПБУ 18/02 с изменениями внесенным приказом Минфина).

Сумма налога на прибыль при любом из двух вариантов применения ПБУ 18/02 будет одинаковой. Меняется только способ расчета текущего налога на прибыль, форма справок-расчетов и трактовка определения некоторых разниц.

Основные отличия порядка применения ПБУ 18/02 в новой редакции (в соответствии с приказом Минфина России и проектом Минфина от 05.12.2017) от действующей редакции:

- Устранены сомнения по некоторым видам разниц. В ПБУ 18/02 в новой редакции однозначно трактуются как временные разницы, возникающие:

- при переоценке ценных бумаг и иных финансовых вложений по рыночной стоимости для целей БУ;

- при применении разных правил создания резервов по сомнительным долгам и других аналогичных резервов для целей НУ и БУ;

- при признании оценочных обязательств в БУ.

- От выбранного порядка применения ПБУ 18/02 зависит способ расчета текущего налога на прибыль:

- в соответствии с новой редакцией текущий налог на прибыль рассчитывается по данным налогового учета, т.е. аналогично декларации по налогу на прибыль. Отложенное налоговое обязательство рассчитывается сальдовым методом (а не по каждой операции дохода и расхода), справка-расчет формируется в более простой для восприятия форме. В составе обработки «Закрытие месяца» выполняются две регламентные операции – «Расчет налога на прибыль» и «Расчет отложенного налога по ПБУ 18/02».

- в прежней редакции ПБУ 18/02 текущий налог на прибыль рассчитывается по данным бухгалтерского учета как условный расход по налогу на прибыль, скорректированный на постоянные налоговые обязательства и активы и отложенные налоговые обязательства и активы. При этом ПНО, ПНА, ОНО и ОНА рассчитываются по каждой операции дохода или расхода, соответственно, справка-расчет формируется в более сложной для восприятия форме. В составе обработки «Закрытие месяца» выполняется одна регламентная операция «Расчет налога на прибыль».

Для сравнения справок-расчетов, формируемых при одном и другом порядке применения ПБУ 18/02, воспользуется примером:

Организация в январе 2018 г. купила основное средство стоимостью 200 000 руб. (без НДС), по которому с февраля начисляется амортизация из расчета срока полезного использования 40 мес. Для налогового учета была применена амортизационная премия 30% от стоимости ОС в сумме 60 000 руб. Других расходов нет. В феврале выпущена готовая продукция на сумму 5 000 руб. (амортизация за февраль) и реализована покупателю за 6 000 руб.(без учета НДС).

По временной разнице в феврале сформировано отложенное налоговое обязательство (ОНО) на сумму 11 700 руб.:

- Расходы в БУ = амортизация 5 000 руб. (200 000 руб. / 40 мес.);

- Расходы в НУ = амортизационная премия и амортизация 63 500 руб.; (60 000 руб. + (200 000 руб. – 60 000 руб.) / 40 мес.);

- Расчет временной разницы: 5 000 руб. – 63 500 руб. = — 58 500 руб.;

- Расчет ОНО: 58 500 х 20% = 11 700 руб.

Иллюстрация справки-расчета в зависимости от выбранного порядка применения ПБУ 18/02:

- на рис. 2 – при выборе «В соответствии с действующей редакцией» (т.е. в редакции ПБУ 18/02 до внесения изменений приказом Минфина);

- на рис. 3 – при выборе «В соответствии с проектом Минфина» (т.е. в новой редакции ПБУ 18/02 с изменениями внесенным приказом Минфина);

Внесены изменения в порядок бухгалтерского учета налога на прибыль

В Минюсте зарегистрирован Приказ Минфина России, которым вносятся изменения в Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02.

Основная идея нововведений – сблизить требования ПБУ 18/02 с требованиями его международного аналога IAS 12 «Налоги на прибыль», реализовав в стандарте в полной мере балансовый метод учета налога на прибыль, который давно принят в мировой практике. Этот метод, по сравнению с так называемым «методом отсрочки», получившим распространение в России, позволяет сформировать в бухгалтерской отчетности более качественную информацию и при этом требует значительно меньше затрат на ее формирование.

В этой связи в ПБУ установлен порядок определения временной разницы как разницы между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения. Такой порядок определения временных разниц избавляет бухгалтера от проблемы, которая стала наиболее распространенной в российской практике после введения ПБУ 18/02, – необходимости решать вопрос различения постоянных и временных разниц. Эта проблема породило наиболее распространенную ошибку в применении стандарта – квалификацию многих временных разниц в качестве постоянных. Также в связи с этим устранен терминологический нонсенс – термин «постоянное налоговое обязательство (актив)» заменен на «постоянный налоговый расход (доход)», а также предусмотрен расчет указанного показателя по остаточному принципу. Реализованный поправками подход к решению проблемы был рекомендован БМЦ для применения российскими организациями больше десяти лет назад в Рекомендации Р‑2/2008 КпР «Временные разницы по налогу на прибыль».

Наиболее значимым новшеством для бухгалтерской отчетности является введение понятия расход (доход) по налогу на прибыль и порядка его определения. Этот показатель является главной характеристикой налогообложения прибыли организации с точки зрения бухгалтерского учета и поэтому используется повсеместно в мире и закреплен в IAS 12. Именно он представляет собой величину, вычитаемую из прибыли до налогообложения при расчете чистой прибыли за период и поэтому в финансовой отчетности по МСФО часто обозначается просто как «налог на прибыль». Расход (доход) по налогу на прибыль складывается из двух составляющих – текущего налога на прибыль и отложенного налога на прибыль. Понятию расход (доход) по налогу на прибыль и связанным с ним вопросам представления информации о налогообложении прибыли в бухгалтерской отчетности посвящена Рекомендация Р‑5/2008 КпР «Расход по налогу на прибыль».

ПБУ 18/02 больше не решает унаследованную из прошлого века задачу формирования суммы налога на прибыль, подлежащей уплате в бюджет, путем корректировки данных бухгалтерского учета. Такая сумма формируется по правилам налогового законодательства (25 гл. НК РФ) и берется для целей бухгалтерского учета из налоговой декларации в качестве величины текущего налога на прибыль за отчетный период. При этом отложенный налог на прибыль за отчетный период определяется как чистое изменение величины отложенных налоговых активов и обязательств за этот период.

Обновлены требования к составу показателей отчета о финансовых результатах и к раскрытию информации в пояснениях к этому отчету по аналогии с требованиями IAS 12.

Для понимания нововведений и правильного расчета налога на прибыль в соответствии с вносимыми изменениями в ПБУ 18/02 приводится практический пример расчета показателей, связанных с налогом на прибыль, балансовым методом.

Кроме того, нововведениями предусмотрен порядок применения ПБУ 18/02 участниками консолидированной группы налогоплательщиков.

Изменения в ПБУ 18/02 обязательны для применения организациями, начиная с бухгалтерской отчетности за 2020 год. Допускается более раннее применение изменений, начиная с бухгалтерской отчетности за 2018 или за 2019 год. Для организаций, которые до 2018 года в учете налога на прибыль следовали рекомендациям БМЦ, в частности, рекомендациям Р‑2/2008, Р‑4/2008, Р‑5/2008, Р-64/2015, Р-66/2015, Р-67/2016, внесение в связи с поправками в ПБУ 18/02 каких-либо изменений в бухгалтерский учет не потребуется (за исключением уточнения наименования показателей отчета о финансовых результатах и пояснений к нему).

23.12.2018 | 3725 просмотров

Изменения в ПБУ 18/02

19 декабря 2018

Приказом Минфина России от 20.11.2018 № 236н «О внесении изменений в Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02[1], утвержденное приказом Министерства финансов Российской Федерации от 19 ноября 2002 г. № 114н» (далее — Приказ № 236н) внесены поправки в ПБУ 18/02, которые подлежат применению с 1 января 2020 года.

Приказом № 236н предусмотрено право досрочного применения изменений в ПБУ 18/02, внесенных данным приказом.

Существенными поправками, внесенными в ПБУ 18/02, являются:

- введение балансового метода учета для расчета отложенного налога на прибыль;

- введение особенностей применения ПБУ 18/02 для участников консолидированной группы.

Балансовый метод учета

В соответствии с новой редакцией ПБУ 18/02 временная разница определяется как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения.

Данный подход к определению временных разниц представляет собой балансовый метод учета, который основывается на сравнении показателей бухгалтерского и налогового баланса.

Напомним, что действующая редакция ПБУ 18/02 предполагает определение временных разниц через доходы и расходы. Согласно такому подходу, временные разницы возникают тогда, когда какой-либо доход или расход в текущем периоде признан по правилам одного из видов учета (бухгалтерского или налогового), а по другому виду учета будет признан только в следующем (следующих) отчетном периоде.

В отличие от такого способа, балансовый метод предполагает расчет временных разниц посредством стоимостной оценки активов и обязательств. Согласно данному подходу, временные разницы возникают тогда, когда оценка активов или обязательств в бухгалтерском учете не совпадает с оценкой таких активов и обязательств в налоговом учете.

При использовании балансового метода временные разницы формируются следующим образом:

- вычитаемые временные разницы возникают в случаях, когда:

- стоимость активов налогового баланса превышает стоимость активов бухгалтерского баланса;

Отложенные налоговые активы признаются в том отчетном периоде, когда возникают вычитаемые временные разницы.

Отложенные налоговые обязательства признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы.

П. 14 и 15 ПБУ 18/02

стоимость обязательств бухгалтерского баланса превышает стоимость обязательств налогового баланса;

- налогооблагаемые временные разницы возникают в случаях, когда:

- стоимость активов бухгалтерского баланса превышает стоимость активов налогового баланса;

- стоимость обязательств налогового баланса превышает стоимость обязательств бухгалтерского баланса.

- расход (доход) по налогу на прибыль отражается в ОФР с разбивкой на отложенный налог и текущий налог в качестве статьи, уменьшающей прибыль (убыток) до налогообложения при формировании чистой прибыли (убытка) за отчетный период;

- налог по операциям, не включаемым в бухгалтерскую прибыль (убыток), отражается в ОФР в качестве статьи, уменьшающей (увеличивающей) чистую прибыль (убыток) при формировании совокупного финансового результата периода;

- разница между суммой текущего налога, исчисленного участником КГН, и суммой, причитающейся с участника (участнику) исходя из условий договора о КГН, раскрывается в ОФР обособленно и обозначается как перераспределение налога на прибыль внутри КГН.

Следует отметить, что балансовый метод учета установлен Международным стандартом финансовой отчетности (IAS) 12 «Налоги на прибыль» [2] и применяется при составлении финансовой отчетности по МСФО.

Порядок учета для участника консолидированной группы налогоплательщиков

Еще одним нововведением является установление порядка учета для участника консолидированной группы налогоплательщиков. Понятие консолидированной группы налогоплательщиков (далее — КГН) введено главой 3.1 НК РФ.

Особенностью указанной группы является то, что налог на прибыль рассчитывается в целом по группе одним из ее участников, назначенным ответственным и ведущим консолидированную налоговую базу группы. В индивидуальном порядке налог на прибыль каждым из участников КГН не рассчитывается.

В связи с этим при учете расчетов по налогу на прибыль временные и постоянные разницы участником КГН определяются исходя из его налоговой базы, включаемой в консолидированную налоговую базу группы в соответствии с налоговым законодательством.

Текущий налог на прибыль участник будет формировать на отдельном счете по учету расчетов с участниками группы. На нем ответственный участник сможет отражать сумму налога на прибыль по группе в целом, которая подлежит уплате в бюджет на основе консолидированной налоговой базы, сформированной в соответствии с НК РФ.

Постоянное налоговое обязательство и постоянный налоговый актив

В новой редакции ПБУ 18/02 «постоянное налоговое обязательство» и «постоянный налоговый актив» заменяются на «постоянный налоговый расход» и «постоянный налоговый доход» соответственно.

При этом их суть остается прежней: постоянный налоговый расход увеличивает налог на прибыль, постоянный налоговый доход уменьшает налог на прибыль.

Временные разницы

С отчетности за 2020 год под временными разницами будут пониматься не только доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) и налоговую базу по налогу в разных отчетных периодах, но и результаты операций, не включаемые в бухгалтерскую прибыль (убыток), но формирующие налоговую базу по налогу в других отчетных периодах.

Порядок учета налога на прибыль

За исключением незначительных изменений, порядок расчета величины налога на прибыль останется прежним, но с отчетности за 2020 год вводится новое понятие «расход (доход) по налогу на прибыль».

Под расходом (доходом) по налогу на прибыль будет пониматься сумма налога на прибыль, признаваемая в отчете о финансовых результатах (далее ОФР) в качестве величины, уменьшающей (увеличивающей) прибыль (убыток) до налогообложения при расчете чистой прибыли (убытка) за отчетный период.

Расход (доход) по налогу на прибыль определяется как сумма текущего налога на прибыль (убыток), рассчитанная в соответствии с НК РФ и скорректированная на суммарное изменение отложенных налоговых активов/обязательств.

Если за отчетный период у организации возникают постоянные налоговые расходы (доходы), то расход (доход) по налогу на прибыль корректируется и на них.

При этом способы расчета величины текущего налога на прибыль оставили прежними. Организации, как и ранее, вправе выбирать, каким способом — на основании данных, сформированных в бухгалтерском учете, или на основании налоговой декларации по налогу на прибыль — им рассчитывать величину текущего налога на прибыль. Способ определения величины текущего налога на прибыль закрепляется в учетной политике организации.

Стоит отметить, что сейчас, исходя из пункта 21 ПБУ 18/02, уклон делается на способ расчета величины текущего налога на прибыль на основании данных, сформированных в бухгалтерском учете, а с отчетности за 2020 год в приоритете будет способ, основанный на налоговой декларации по налогу на прибыль.

Какой бы способ расчета текущего налога на прибыль организация ни выбрала, его величина должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Отражение нового порядка учета налога на прибыль в отчете о финансовых результатах

Для отражения в отчете о финансовом результате (далее — ОФР) нововведений предусматривается, что:

Раскрытие информации в пояснениях к отчетности

В пояснениях к бухгалтерской отчетности за 2020 год необходимо будет раскрывать информацию:

а) об отложенном налоге на прибыль;

б) о величинах, объясняющих взаимосвязь между расходом (доходом) по налогу на прибыль и показателем прибыли (убытка) до налогообложения;

в) иную информацию, необходимую пользователям для понимания характера показателей, связанных с налогом на прибыль организаций.

Кроме того, в пояснениях к бухгалтерской отчетности должно быть раскрыто решение организации о досрочном применении изменений ПБУ 18/02, внесенных Приказом № 236н.

[1] Далее — ПБУ 18/02.

[2] «Международный стандарт финансовой отчетности (IAS) 12 «Налоги на прибыль» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 № 217н).

Распечатать или поделиться

Хотите получать аналитические обзоры Юникона?

Изменения в ПБУ 18/02

«Финансовые и бухгалтерские консультации», 2008, N 4

Минюстом России 3 марта 2008 г. зарегистрирован Приказ Минфина России от 11 февраля 2008 г. N 23н «О внесении изменений в Приказ Министерства финансов Российской Федерации от 19 ноября 2002 г. N 114н». Приказом N 114н ранее было утверждено Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02. За время действия этого ПБУ выявился ряд фактических и терминологических ошибок, а также недоработок в первоначальном тексте, что и обусловило необходимость внесения изменений и уточнений.

Приказ Минфина России N 23н вступает в силу с бухгалтерской отчетности 2008 г. Из этого следует, что в определенных случаях уточнение схем бухгалтерского учета (по отражению отложенных и постоянных налоговых активов и обязательств) необходимо провести с 1 января 2008 г. Кроме того, нужно внести изменения в учетную политику организации — в той части, требования к оформлению которой скорректированы.

Поправки, которые внесены в ПБУ 18/02, уже комментировались на стадии обсуждения проекта изменений, выложенного на официальном сайте Минфина России в прошлом году . Поэтому сегодня, по нашему мнению, целесообразно ограничиться лишь рассмотрением отличий окончательного текста от первоначального проекта. Сразу отметим, что изменения можно назвать весьма несущественными, так как большая их часть может быть отнесена к категории редакционной или технической правки.

См.: Захарьин В.Р. Больше поправок, хороших. и разных // Новое в бухгалтерском учете и отчетности. 2007. N 19.

Проектом приказа Минфина России предполагалось внесение изменений по 18 пунктам. В окончательном варианте таких пунктов оказалось 23. Причина в том, что уточнено само название ПБУ — «Учет расчетов по налогу на прибыль организаций». Иными словами, терминология нормативного акта по бухгалтерскому учету просто приведена в соответствие с терминологией НК РФ. Также двумя дополнительными пунктами внесены аналогичные изменения в текст ПБУ 18/02 и в Приложение к нему.

Еще два дополнительных пункта появились в связи с тем, что п. 5 проекта предполагалось исключить четыре пункта ПБУ 18/02. В соответствующем тексте окончательного варианта изменений сохранена ссылка на два пункта ПБУ 18/02, еще один (п. 13) исключается отдельным пунктом Приказа N 23н, а п. 18 не исключается — в него вносятся изменения (о них будет сказано дальше).

Основные отличия текста отдельных пунктов проекта изменений от текста Приказа N 23н следующие.

Из изменений, которые предполагалось внести в п. 4 ПБУ 18/02, не вошла явно избыточная норма, в соответствии с которой постоянными разницами должны были признаваться доходы и расходы, признаваемые для целей налогообложения и не признаваемые в бухгалтерском учете. Кроме того, дополнительно исключена норма, предписывающая признавать постоянной разницей убыток, возникающий при передаче имущества в уставный капитал другой организации, если оценочная стоимость имущества отличается от той, по которой оно учитывалось у передающей стороны.

Дополнительные (по сравнению с проектом) изменения внесены в п. 12 ПБУ 18/02. Первое носит исключительно терминологический характер: слова «расчет амортизации» заменены на «начисление амортизации». Причины корректировки очевидны (расчет амортизации не означает, что она признается в составе расходов). Другим изменением исключена норма, в соответствии с которой налогооблагаемые временные разницы могли возникать в результате отсрочки или рассрочки по уплате налога на прибыль. Подобные операции должны отражаться в бухгалтерском и налоговом учете в одних и тех же суммах и в одни и те же периоды. Поэтому и разницы возникать не могут.

Из п. 17 ПБУ 18/02 предполагалось исключить три абзаца (из имеющихся четырех). В окончательном варианте полностью исключен лишь один абзац — первый, во втором исключено только одно предложение, а в четвертый внесены небольшие изменения. Все нормы, подвергшиеся исключению, регулировали порядок отражения отложенных налоговых активов на конкретных синтетических счетах бухгалтерского учета. В настоящее время соответствующие нормы закреплены в Инструкции по применению Плана счетов и, следовательно, в ПБУ 18/02 могут считаться избыточными. Аналогичным образом переработан п. 18 ПБУ 18/02 (в первоначальном варианте изменений его предполагалось исключить полностью). Также исключено упоминание о счетах бухгалтерского учета из п. 25 ПБУ 18/02 (в первоначальном варианте это изменение было пропущено).

В п. 21 ПБУ 18/02 изначально предполагалось вносить поправки, однако в окончательном варианте данный пункт изложен в новой редакции. При этом суть коррективов не изменилась — исключены термин «текущий налоговый убыток» (в окончательном варианте изменений этот термин исключен и из п. 25 ПБУ 18/02), а также схема расчета этого убытка.

Пункт 22 ПБУ 18/02 изначально предполагалось изложить в новой редакции. Текст, который вошел в Приказ N 23н, по нашему мнению, более понятен: установлено, что текущий налог на прибыль может быть определен одним из двух методов — по данным бухгалтерского учета или налоговой декларации. Напоминаем, что еще в первоначальной редакции содержалась норма, в соответствии с которой выбранный метод должен быть закреплен в учетной политике организации (для целей бухгалтерского учета). Так как Приказ Минфина России был подписан и зарегистрирован уже в 2008 г., а его нормы фактически распространяются на отношения, возникшие с 1 января 2008 г., необходимы разработка и внесение изменений в учетную политику организации (порядком, установленным ПБУ 1/98 «Учетная политика организации»).

Также в новой редакции изложен п. 24 ПБУ 18/02. Как и предполагалось, из текста исключено понятие «текущий налоговый убыток» и введено понятие «постоянный налоговый актив».

Переходные положения новой редакции ПБУ 18/02 и изменения сальдо по счетам 09 и 77

При переходе с затратного метода на балансовый, что необходимо сделать с остатками на 01.01.20г. по 09 и 77 счетам?

Читаю, что необходимо погасить ОНА и ОНО в связи с переходом на балансовый метод учета разниц — ретроспективно, т.е. исправить данные бухгалтерской отчетности за весь период перерасчета.

Вот только не понятно в каких суммах погасить ОНА и ОНО на 84 счет?

В положение по бухгалтерскому учету ПБУ 18/02 «Учет расчетов по налогу на прибыль» в 2018 году были внесены изменения. Эти изменения обязательны для применения организациями с отчетности за 2020 год с возможностью досрочного добровольного применения.

При этом внесенные изменения не содержат переходных положений и в этом случае, в соответствии с требованиями законодательства, применяются общие требования к переходу, установленные п.15 ПБУ 1/2008 «Учетная политика организации».

В соответствии с п.5 ПБУ 1/2008 последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, отражаются в бухгалтерской отчетности ретроспективно, за исключением случаев, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью.

При ретроспективном отражении последствий изменения учетной политики исходят из предположения, что измененный способ ведения бухгалтерского учета применялся с момента возникновения фактов хозяйственной деятельности данного вида.

Ретроспективное отражение последствий изменения учетной политики заключается в корректировке входящего остатка по статье «Нераспределенная прибыль (непокрытый убыток)» и/или других статей бухгалтерского баланса на самую раннюю представленную в бухгалтерской (финансовой) отчетности дату, а также значений связанных статей бухгалтерской отчетности, раскрываемых за каждый представленный в бухгалтерской отчетности период, как если бы новая учетная политика применялась с момента возникновения фактов хозяйственной деятельности данного вида.

В нашем случае в целях корректировки указанным образом соответствующих показателей рекомендуем воспользоваться Рекомендацией Р-110/2019-КпР «Переход на новый порядок учета налога на прибыль с 2020 года», в соответствии с которой для целей перехода на новый порядок учета налога на прибыль организация определяет в соответствии с Рекомендацией Р-109/2019-КпР «Регистр учета временных разниц», сумму (суммы) отложенного налогового актива и/или отложенного налогового обязательства по состоянию на начало 2020 года.

Организация корректирует сформированные ранее данные по счетам учета отложенных налогов (09 и 77) путем корректирующей записи по дебету и/или кредиту счетов в корреспонденции с кредитом и/или дебетом счета учета нераспределенной прибыли (84), добавочного капитала (83) . При этом внесенные корректирующие записи не должны приводить к изменению показателей бухгалтерской (финансовой) отчетности за 2019 год.

Таким образом, организация должна все разницы, которые она ранее считала постоянными, превратить (восстановить) во временные разницы и на 1 января 2020 года сделать проводку Дт09 Кт84 или Дт84 Кт77. То есть, если при сопоставлении балансовой стоимости активов и обязательств будут выявлены разницы (которые в прошлом организацией могли трактоваться как постоянные или просто быть не учтенными), необходимо на 01.01.2020г. сделать проводку на недостающую сумму (разница*20%) Дт09 Кт84 или Дт84 Кт77.

То же самое организация осуществляет в бухгалтерской отчетности, в режиме «ручных» корректировок, и правит сальдо по счету 09 и счету 84 на 31 декабря 2018г. и на 31 декабря 2017г., но никаких проводок в бухгалтерском учете организация не формирует (создается бухгалтерская справка).

Особо отмечаем, что если по объектный учет разниц велся ранее организацией корректно, то переходного периода (в случае отсутствия переоценки) не будет как такового.

Это рекомендованное, корректное ретроспективное отражение показателей бухгалтерской отчетности в результате изменения учетной политики при применении новой редакции ПБУ 18/02 с 2019 года.