Основное средство полностью самортизировано: варианты дальнейшего использования

Когда ОС становится самортизированным

Рассмотрим, что такое основное средство и его амортизация в бухгалтерском учете. Вопросы учета основных средств регулируются ПБУ «Учет основных средств» № 6/01.

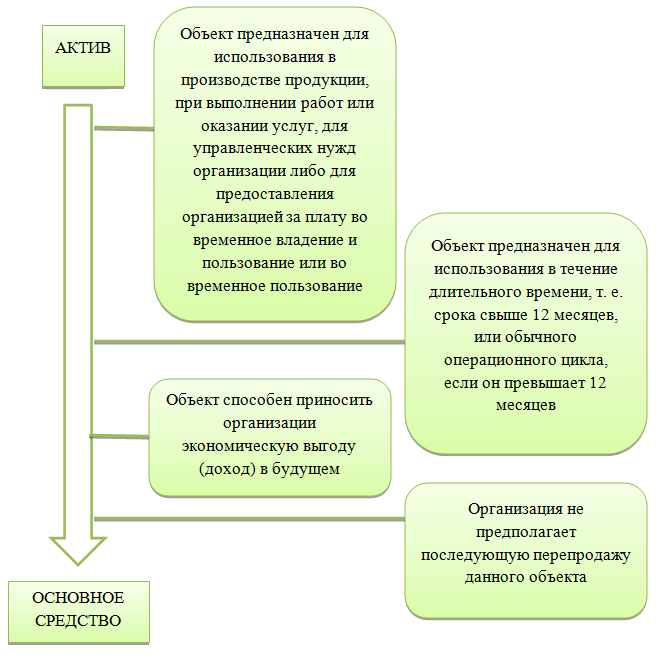

Напомним признаки основного средства, изложенные в п. 4 ПБУ 6/01. Актив признается основным средством при одновременном выполнении следующих условий:

Стоимость основных средств списывается в расходы посредством амортизации. Есть оговорка, касающаяся первоначальной стоимости: если объект удовлетворяет условиям, приведенным в таблице, но его стоимость меньше 40 000 руб., такой объект может быть учтен на предприятии в качестве МПЗ и списан в расходы единовременно.

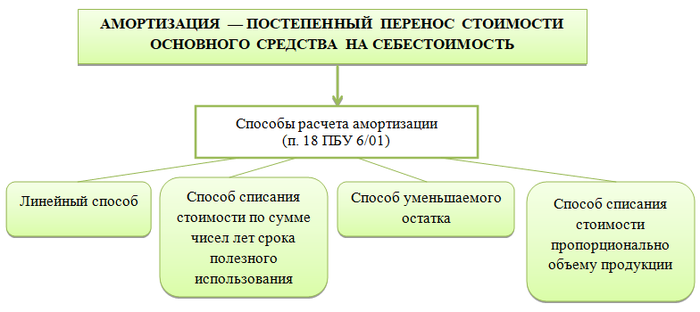

Каким бы способом ни была рассчитана амортизация, верно следующее:

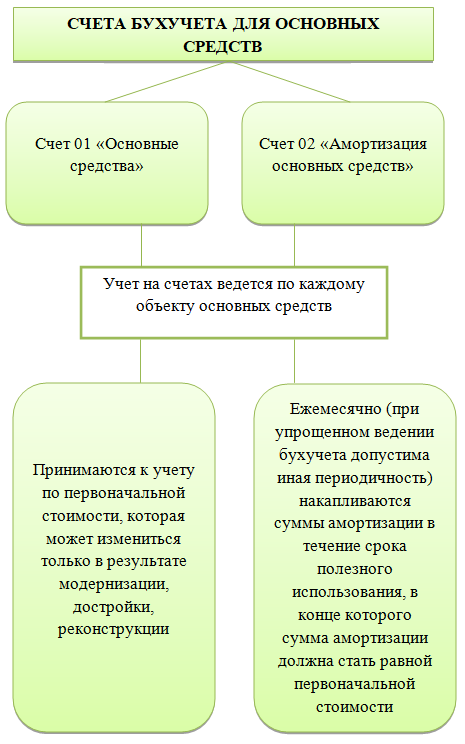

Как отражаются основные средства в бухучете:

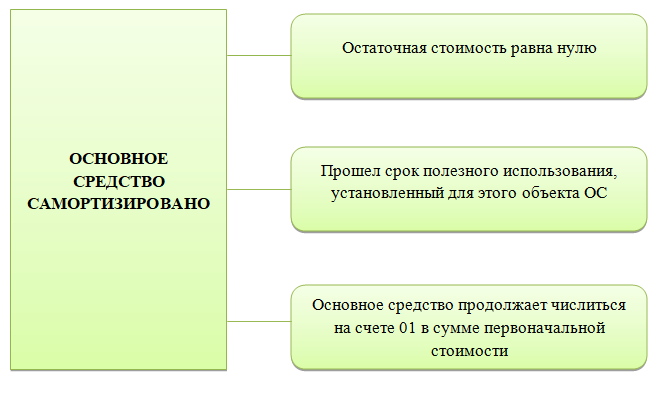

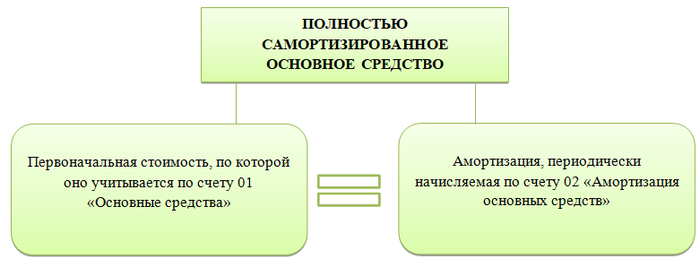

Таким образом, самортизированное основное средство — это основное средство, по которому амортизация полностью начислена:

Если нужен ремонт или модернизация

Как видим, самортизированное ОС — понятие исключительно учетное. Тот факт, что основное средство полностью самортизировано, не накладывает каких-либо запретов или ограничений на его дальнейшее использование в деятельности организации и в то же время не является причиной для проведения с этим ОС каких-либо специальных операций.

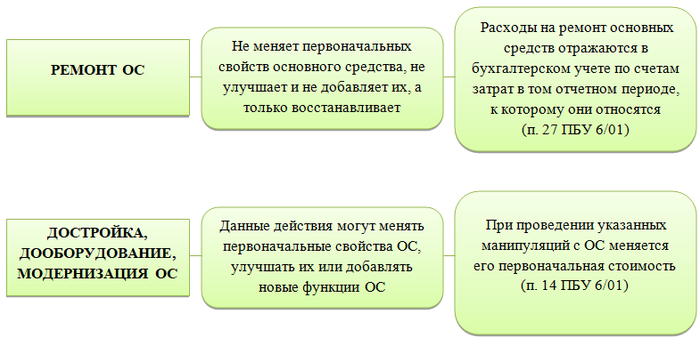

Рассмотрим вариант, когда самортизированное ОС вполне пригодно для дальнейшего использования, но требуется его ремонт или модернизация. В учете эти операции будут отражены по-разному, так как модернизация самортизированного основного средства и его ремонт — разные процессы.

Как видно из схемы, при ремонте учет самого ОС не затрагивается. В случае модернизации полностью самортизированного основного средства ситуация несколько иная, так как необходимо менять первоначальную стоимость, вследствие чего изменится остаточная. Иначе говоря, такое ОС перестанет быть полностью самортизированным. Увеличивая первоначальную стоимость на сумму, потраченную на модернизацию, мы автоматически увеличиваем на эту же сумму и остаточную стоимость.

После модернизации ОС можно изменить его СПИ или же оставить прежним. Далее необходимо снова амортизировать модернизированное ОС исходя из новых данных о первоначальной стоимости (которая становится равной сумме модернизации), СПИ и норме амортизации.

Как продать, подарить или ликвидировать самортизированное ОС

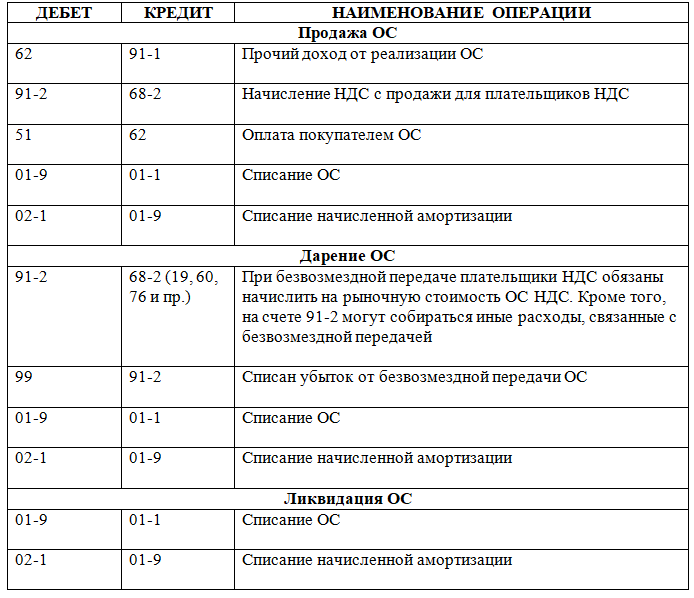

Рассмотрим вариант, когда самортизированное ОС уже не требуется предприятию. В этом случае его можно продать, подарить или ликвидировать. Повторимся, тот факт, что ОС полностью самортизировано:

- никоим образом не влияет на возможность производить с ним указанные действия;

- не означает, что стоимость при продаже такого ОС равна нулю.

Продажа самортизированного объекта ОС происходит по договорной цене. Доходы и расходы в бухучете по данной сделке признаются в составе прочих доходов и расходов.

Сумма договора дарения определяется как рыночная цена объекта основных средств. Однако нельзя забывать об ограничениях, заданных Гражданским кодексом РФ. Подп. 4 п. 1 ст. 575 ГК РФ гласит, что дарение, за исключением обычных подарков, стоимость которых не превышает 3000 руб., в отношениях между коммерческими организациями не допускается.

Очевидно, что доходов по договору дарения ОС не возникает. Расходы же учитываются в составе прочих расходов.

Кроме того, может получиться, что ОС полностью вышло из строя или морально устарело. Дальнейшее использование или усовершенствование такого ОС нецелесообразно, да и продать его не представляется возможным.

В таком случае объект ОС необходимо списать с баланса по приказу руководителя на основании решения ликвидационной комиссии.

Предлагаем вам вариант заполненного решения комиссии:

Скачайте также приказ о списании ОС:

Кроме того, предлагаем вам бланк акта на списание ОС:

А также заполненный образец:

При продаже, дарении или ликвидации ОС происходит выбытие ОС и списание его в бухгалтерском учете, о чем говорится в п. 29 ПБУ 6/01.

Проводки по списанию самортизированных основных средств рассмотрим ниже.

Как отразить самортизированное ОС в балансе

Учет ОС ведется по счету 01, а амортизация ОС — по счету 02 по каждому объекту основных средств. Для полностью самортизированных ОС две эти суммы будут совпадать:

То есть основное средство остается на балансе предприятия до тех пор, пока его не спишут по какому-либо основанию. Нулевая остаточная стоимость сама по себе таким основанием не является.

В балансе основные средства отражаются по строке 1150 «Основные средства». Стоит обратить внимание, что в бухгалтерском балансе основные средства отражаются по первоначальной стоимости за вычетом амортизации — в баланс попадает остаточная стоимость.

Полностью самортизированные ОС в бухгалтерском балансе не отражаются, так как их остаточная стоимость равна 0!

Далее рассмотрим бухгалтерские проводки по различным операциям, проводимым с полностью самортизированными основными средствами.

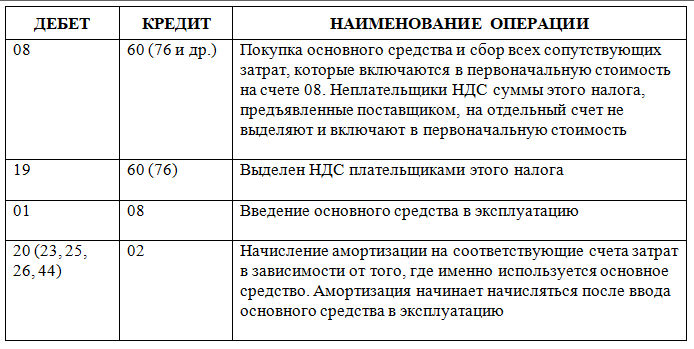

Текущий учет основного средства на предприятии:

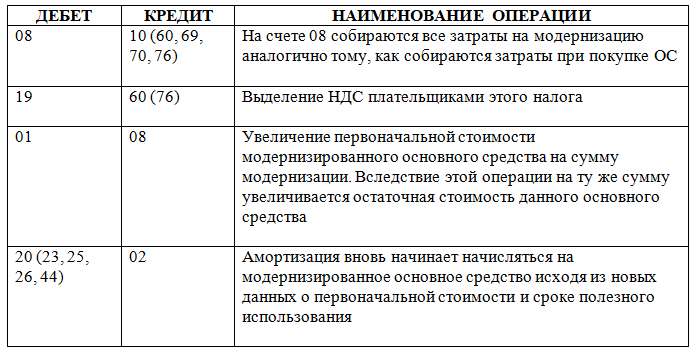

Модернизацию полностью самортизированного основного средства следует отразить в бухучете таким образом:

Ответим на вопрос, как списать полностью самортизированное основное средство проводками, в таблице:

Так как в данной статье речь идет о полностью самортизированном ОС, то есть остаточная стоимость которого равна нулю, при операциях по списанию такого ОС проводка по списанию остаточной стоимости Дт 91-2 Кт 01-9 отсутствует.

Налогообложение операций с полностью самортизированными ОС

Все вышесказанное относилось к бухучету ОС. В данном блоке обратимся к налоговому учету (НУ), опишем операции по модернизации самортизированного ОС, а также расскажем, как списать самортизированные основные средства с баланса в разрезе НУ. Многие операции в НУ проводятся единообразно с бухгалтерским, но есть некоторые отличия.

В бухгалтерском учете ремонт ОС не увеличивает первоначальную стоимость ОС, а относится на текущие затраты. В НУ ситуация аналогичная. Затраты на ремонт могут:

- относиться на прочие расходы отчетного периода, в котором они произведены;

- погашаться за счет резерва на ремонт ОС, который создается только в НУ.

Модернизация ОС увеличивает их первоначальную стоимость. СПИ в НУ определяется по Классификатору основных средств, включаемых в амортизационные группы. После модернизации СПИ ОС может быть увеличен, но не больше, чем допускает верхняя граница его амортизационной группы.

Продажа полностью самортизированного ОС отражается в НУ при расчете налоговой базы: сумма поступления (для плательщиков НДС без НДС) — в доходах, затраты на проведение данной сделки — в расходах. Так как остаточная стоимость самортизированного ОС равна нулю, в расходах ее не учитывают.

При дарении ОС дохода у организации не возникает. Соответственно, и в расходы принять затраты на дарение нельзя.

При ликвидации самортизированных ОС по любым основаниям никаких дополнительных операций в НУ не производится.

Полностью самортизированное ОС принимает полноправное участие в дальнейшей хозяйственной жизни предприятия. Его можно модернизировать, тогда амортизация вновь будет начисляться, продать, подарить или ликвидировать вследствие дальнейшей непригодности.

Еще больше материалов по теме — в рубрике «Бухгалтерский учет».

О начислении амортизации при модернизации полностью самортизированного ОС

Многие организации проводят в отношении своих основных средств работы, которые носят капитальный характер: достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение [1] . Стоимость этих работ в силу п. 5 ст. 270 НК РФ не может быть списана единовременно. Она, согласно п. 2 ст. 257 НК РФ, увеличивает первоначальную стоимость ОС.

Нередко модернизация проводится в отношении объектов, которые были полностью самортизированы и остаточная стоимость которых равна нулю. Каким образом должны учитываться расходы на модернизацию в таком случае, ведь Налоговый кодекс на сей счет не предусматривает специальных правил? Об этом узнаете из данной статьи.

Собираем затраты

Модернизация может выполняться как с привлечением сторонних организаций, так и собственными силами. В первом случае документальным подтверждением понесенных затрат будет служить двусторонний акт приема-передачи, подписанный подрядчиком.

При модернизации основного средства собственными силами оправдательными документами будут выступать требования-накладные на передачу материалов соответствующему подразделению, акты на списание материалов, заказы-наряды. При этом организация по окончании работ должна составить акт приема-передачи (в одном экземпляре), в котором должна быть указана полная стоимость выполненных работ и дата их окончания.

Отражение затрат на модернизацию в налоговом учете

Если организация провела модернизацию основного средства, которое полностью самортизировано и остаточная стоимость которого равна нулю, то, по мнению Минфина, изложенному в Письме от 25.03.2015 № 03‑03‑06/1/16234, после проведения модернизации следует:

- сумму затрат на ее осуществление прибавить к первоначальной стоимости ОС;

- использовать те нормы амортизации, которые изначально были определены при введении основного средства в эксплуатацию.

Поясним это на примере.

Организация в 2015 году осуществила модернизацию основного средства, относящегося в соответствии с Классификацией ОС [2] к четвертой амортизационной группе (срок полезного использования – свыше пяти лет до семи лет включительно).

Первоначальная стоимость основного средства на момент его ввода в эксплуатацию (январь 2008 года) составляла 480 000 руб. Срок полезного использования определен как 80 мес. Норма амортизации – 1,25% (1 / 80 мес.).

Амортизация начислялась с февраля 2008 года по сентябрь 2014 года. Таким образом, к моменту проведения модернизации основное средство было полностью самортизировано.

В марте 2015 года работы по модернизации ОС закончены. Стоимость работ (без учета НДС) составила 360 000 руб.

С апреля 2015 года организация начнет учитывать для целей исчисления налога на прибыль затраты на модернизацию следующим образом.

Первоначальная стоимость ОС после модернизации составляет 840 000 руб. (480 000 + 360 000). Норма амортизации будет применяться та же, что и на момент ввода ОС в эксплуатацию, – 1,25%. Соответственно, сумма ежемесячной амортизации равна 10 500 руб. (840 000 руб. x 1,25%).

Затраты на проведение модернизации будут списываться в течение 34 месяцев по 10 500 руб. (итого 357 000 руб.), в 35‑й месяц – «хвостик» в размере 3 000 руб. (360 000 ‑ 357 000).

Предположим, что организация воспользовалась своим правом (оно предусмотрено п. 9 ст. 258 НК РФ) на применение амортизационной премии. Тогда отражение расходов на модернизацию в налоговом учете будет выглядеть следующим образом.

Амортизационная премия может применяться не только к расходам, связанным с приобретением основных средств, но и к расходам, которые понесены в случаях модернизации ОС и суммы которых определяются в соответствии со ст. 257 НК РФ. Размеры премии – не более 30% затрат на капвложения для 3 – 7‑й амортизационных групп и не более 10% для остальных амортизационных групп (1‑й, 2‑й, 8 – 10‑й).

В соответствии с п. 3 ст. 272 НК РФ расходы в виде амортизационной премии признаются в качестве расходов того отчетного (налогового) периода, на который приходится дата начала амортизации (дата изменения первоначальной стоимости) основных средств, в отношении которых были осуществлены капитальные вложения. Отметим, что данная формулировка указывает на две разные даты: начала амортизации и изменения первоначальной стоимости.

Как следует из п. 4 ст. 259 НК РФ, дата начала амортизации по объекту амортизируемого имущества – это 1‑е число месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Дата изменения первоначальной стоимости – это дата завершения капитальных вложений (ввода их в эксплуатацию) (см. Постановление АС ЗСО от 18.08.2014 по делу № А75-4980/2013).

Таким образом, из п. 3 ст. 272 НК РФ следует, что при осуществлении капитальных вложений в уже существующие основные средства амортизационная премия признается в расходах в месяце изменения их первоначальной стоимости, то есть в том месяце, когда капитальные вложения были завершены и введены в эксплуатацию, что подтверждено соответствующим документом, например актом о приеме-сдаче реконструированных или модернизированных объектов ОС (см. письма Минфина России от 28.05.2013 № 03‑03‑06/1/19228, от 04.12.2009 № 03‑03‑06/1/788).

Воспользуемся данными примера 1 с той лишь разницей, что организация применила амортизационную премию в отношении расходов, которые понесены при модернизации ОС, в размере 30%.

Амортизационная премия будет учтена в составе прочих расходов в марте 2015 года (в периоде, на который приходится дата изменения первоначальной стоимости). Размер амортизационной премии равен 108 000 руб. (360 000 руб. х 30%).

Организация начнет учитывать для целей исчисления налога на прибыль затраты на модернизацию следующим образом.

Первоначальная стоимость объекта после модернизации (за вычетом амортизационной премии) составляет 732 000 руб. (480 000 + 360 000 ‑ 108 000).

Норма амортизации будет применяться та же, что и на момент ввода ОС в эксплуатацию, – 1,25%. Соответственно, сумма ежемесячной амортизации составит 9 150 руб. (732 000 руб. x 1,25%).

Затраты на проведение модернизации будут списываться в течение 39 месяцев по 9 150 руб. (итого 356 850 руб.), в 40‑й месяц – «хвостик» в размере 3 150 руб. (360 000 ‑ 356 850).

Итак, по мнению Минфина, затраты на проведение модернизации ОС, которое было полностью самортизировано и остаточная стоимость которого равна нулю, увеличивают первоначальную стоимость ОС. Для расчета амортизации применяется та же норма, которая изначально установлена при введении основного средства в эксплуатацию. Одно письмо (№ 03‑03‑06/1/16234) уже упоминалось выше. Аналогичное мнение высказано и в письмах от 05.04.2012 № 03‑03‑06/1/181, от 03.11.2011 № 03‑03‑06/1/714, от 23.09.2011 № 03‑03‑06/2/146. Таким образом, своего мнения по данному вопросу чиновники не меняют уже несколько лет, что не может не радовать налогоплательщиков.

Применение указанных рекомендаций организациями на практике находит поддержку и у арбитров. Например, в Постановлении ФАС МО от 23.04.2012 по делу № А40-24244/11‑75‑102 [3] говорится следующее. Вопрос отнесения на расходы затрат в ситуации, когда срок полезного использования основного средства истек, но налогоплательщик тем не менее произвел его реконструкцию (модернизацию), НК РФ прямо не регулирует. Однако это не означает, что налогоплательщик в данном случае вообще лишается права на учет таких расходов, если они соответствуют общим критериям, установленным в ст. 252 НК РФ. Поскольку в результате модернизации такого ОС оно продолжает оставаться основным средством, при определении суммы амортизации следует применять ту же норму, которая была установлена при введении его в эксплуатацию.

Аналогичные выводы сделаны в Постановлении ФАС ВВО от 17.02.2011 по делу № А29-6272/2007.

Есть и иной подход

Налоговым органом в ходе проверки установлено, что по состоянию на 01.09.2005 для целей налогового учета остаточная стоимость объекта основных средств – здания равнялась нулю, срок полезного использования, определенный налогоплательщиком в целях налогового учета (366 месяцев, или 30,5 года), истек.

В 2008 году налогоплательщик закончил реконструкцию здания. Стоимость работ составила порядка 53 млн руб. В целях налогового учета установлен срок полезного использования ОС – 43 месяца. Общество включило в расходы проверяемого периода сумму начисленной амортизации с учетом указанного срока (с чем не согласились проверяющие, настаивая на расчете амортизации исходя из срока полезного использования, равного 366 месяцам).

Арбитры признали правоту организации. При этом они указали, что на момент завершения реконструкции здание было полностью самортизировано, ранее определенный срок его полезного использования в целях налогообложения истек. Поэтому общество вправе выбрать любой способ учета соответствующих расходов на реконструкцию, в том числе и путем исчисления амортизации в порядке, определяемом самостоятельно в соответствии со ст. 258 НК РФ.

Отметим, что такие примеры единичны, и организации, если она захочет применить подобную методику, следует оценить свои шансы на успех в споре с налоговыми органами.

О модернизации ОС, амортизация по которым начисляется с применением повышающих коэффициентов

Предположим, организация модернизирует объект ОС, принятый на учет до этой даты, при исчислении амортизации по которому применяется коэффициент 2. Возникает вопрос: каким образом следует учитывать для целей налогообложения расходы на модернизацию?

По мнению Минфина, изложенному в Письме от 23.01.2015 №03‑03‑06/1/1777, после проведения модернизации объекта основных средств, принятого на учет до 01.01.2014, организация вправе продолжить применение в отношении такого объекта специального коэффициента до полного списания стоимости данного амортизируемого имущества.

Полагаем, что эти рекомендации актуальны и для полностью самортизированных ОС.

Отражение затрат на модернизацию в бухгалтерском учете

Ситуации, когда ОС полностью самортизировано, в этой норме нет. Таким образом, основное средство, используемое в хозяйственной деятельности, продолжает числиться в бухгалтерском учете в качестве такового.

Согласно п. 20 ПБУ 6/01 срок полезного использования объекта основных средств определяется организацией при принятии его к бухгалтерскому учету. В случаях улучшения (повышения) первоначально принятых нормативных показателей функционирования объекта ОС в результате проведенной реконструкции или модернизации организацией пересматривается срок полезного использования по этому объекту [5] .

В бухгалтерском учете порядок отражения затрат, произведенных организацией при реконструкции или модернизации ОС, изложен в п. 27 ПБУ 6/01. В этой норме говорится, что затраты на восстановление объекта ОС отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта основных средств после их окончания увеличивают первоначальную стоимость такого объекта, если в результате выполненных работ улучшаются (повышаются) первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объекта основных средств.

Обращаем ваше внимание, что в бухгалтерском учете, в отличие от налогового, после модернизации расчет амортизационных отчислений производится исходя из остаточной стоимости ОС. В нормативных документах напрямую об этом не говорится, такой вывод следует из примера, приведенного в абз. 2 п. 60 Методических указаний по бухгалтерскому учету основных средств [6] . Алгоритм расчета, предложенный в этом примере, таков: годовая сумма амортизационных отчислений определяется из расчета остаточной стоимости (с учетом стоимости модернизации) и нового срока полезного использования.

Воспользуемся данными примера 1 и приведем расчет амортизации объекта основных средств для целей бухгалтерского учета после модернизации при условии, что срок полезного использования увеличен на два года.

Напомним, что согласно расчетам, сделанным в примере 1, в налоговом учете затраты на проведение модернизации будут списываться в течение 34 месяцев по 10 500 руб., плюс один месяц – в размере 3 000 руб.

В бухгалтерском учете остаточная стоимость ОС на 01.04.2015 с учетом затрат на модернизацию равна 360 000 руб. (480 000 ‑ 480 000 + 360 000).

Годовая сумма амортизационных отчислений – 180 000 руб. (360 000 руб. / 2 года).

Ежемесячная сумма амортизации составит 15 000 руб. (180 000 руб. / 12 мес.).

Ввиду того, что расходы на модернизацию в бухгалтерском учете списываются в течение 24 месяцев, а в налоговом – в течение 35 месяцев, ежемесячные суммы амортизации в бухгалтерском учете (15 000 руб.) признаются в большей сумме, чем в налоговом (10 500 руб.). Эта разница является вычитаемой временной разницей и приводит к отражению в учете отложенных налоговых активов (ОНА) (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» [7] ).

Через два года после начала списания расходов на модернизацию в бухгалтерском учете начисление амортизации прекратится, а в налоговом – будет продолжаться еще 11 месяцев (35 — 24). В этот период будет производиться погашение ОНА согласно п. 17 ПБУ 18/02.