Заполнение нулевого РСВ за 1 квартал 2021 года

- В каких случаях сдается нулевой РСВ и обязательно ли его подавать

- Где скачать образец заполнения нулевого РСВ за 1 квартал 2021 года

- Как сдать нулевой отчет по страховым взносам

- Итоги

В каких случаях сдается нулевой РСВ и обязательно ли его подавать

РСВ — отчет работодателя, посвященный исчислению страховых взносов на доходы, выплачиваемые наемным работникам. Сдавать его требуется в обязательном порядке даже тогда, когда поля, отведенные в основных разделах для начисленных доходов и взносов, заполнять нечем, т. е. нет для этого данных. Такую ситуацию можно охарактеризовать как «финансово-хозяйственная деятельность не велась, зарплата не начислялась и не выплачивалась». Сдавая нулевой РСВ, работодатель дает понять налоговому органу, что в отношении начисления страховых взносов у него сложилось именно такое положение.

Когда в реальности оно может возникать? Например:

- при временной приостановке деятельности;

- сезонно возникающей загруженности;

- еще фактически не начатой работе недавно зарегистрировавшегося будущего плательщика взносов;

- уже завершившейся деятельности подлежащего дальнейшей ликвидации работодателя.

Полностью нулевым (т. е. с нулями во всех полях, отвечающих цифровым показателям начислений) отчет (в течение года составляемый нарастающим итогом) будет только тогда, когда деятельность на начало года отсутствует. Из-за этого наиболее часто создаваемым с нулевыми данными оказывается РСВ, формируемый за 1 квартал. Появление данных в более поздних периодах года автоматически переводит отчет в разряд ненулевых.

Образец ненулевого расчета по страховым взносам за 1 квартал 2021 года можно скачать в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Где скачать образец заполнения нулевого РСВ за 1 квартал 2021 года

Форма расчета по страховым взносам начиная с 1 квартала 2021 года применяется новая — из приказа ФНС от 18.09.2019 № ММВ-7-11/470@ в редакции приказа ФНС от 15.10.2020 № ЕД-7-11/751@.

Особенностей у оформления нулевого РСВ немного. Заполнить в нем нужно только обязательные для сдачи листы. Согласно порядку заполнения новой формы это (см. письмо Минфина от 09.10.2019 № 03-15-05/77364):

- титульный лист;

- раздел 1 с указанием в поле «Тип плательщика» кода 2 — без приложений к нему;

- раздел 3 с нулями и прочерками.

До 2020 года обязательных листов было больше. Требовались также подразделы 1.1 и 1.2 приложения 1 к разделу 1 и приложение 2 к разделу 1 (письма Минфина от 16.04.2019 № 03-15-05/27074, от 13.02.2019 № 03-15-06/10549, ФНС от 16.11.2018 № БС-4-21/22277@). Теперь можно обойтись без них.

Отчет заполняется абсолютно так же, как и обычный отчет, т. е. в него вносятся:

- данные по отчитывающемуся лицу;

- сведения о периоде отчета (1 квартал имеет шифр 21);

- код принимающего органа;

- КБК платежей, которым посвящен отчет;

- подписи ответственного лица и дата подписания;

- порядковые номера месяцев текущего квартала в разделе 3.

А вот в полях, где должны проставляться количество застрахованных лиц или суммы начислений, будут стоять нули. При отсутствии информации по прочим данным в отведенных для них полях следует поставить прочерки (п. 2.18 Порядка заполнения отчета, утвержденного приказом ФНС № ММВ-7-11/470@).

Пример заполнения показателей нулевого РСВ за 1 квартал 2021 года можно увидеть у нас на нашем сайте:

Как сдать нулевой отчет по страховым взносам

Сдача нулевого РСВ также происходит по обычным правилам. Направить его в налоговый орган нужно обязательно в установленный срок. Для расчета за 1 квартал 2021 года это 30.04.2021.

Важно! КонсультантПлюс предупреждает

Несвоевременное представление расчета (отчетности) по страховым взносам может повлечь штраф, иные негативные последствия:

штраф в размере 5%.

Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Итоги

В ситуации отсутствия деятельности у работодателя может сложиться ситуация, при которой в течение 1 квартала года начисление доходов работникам отсутствует. Такое положение не освобождает от сдачи РСВ, но в этом случае надо сформировать нулевой отчет. Оформляется и сдается он по общеустановленным правилам в составе обязательных для заполнения разделов. Единственным его отличием будет наличие в полях, предназначенных для количественных и суммовых показателей, нулей.

Сдаём РСВ за 1-й квартал 2021 года

Сдать отчёт РСВ за 1-й квартал 2021 года надо по форме, утверждённой налоговой службой в октябре 2020 года. В чём заключаются основные отличия от прежней формы и на что надо обратить внимание бухгалтерам при заполнении РСВ за 1-й квартал текущего года, с учётом перехода на прямые выплаты из ФСС пособий работникам.

Обновлённая форма РСВ

Налоговая служба 15 октября 2020 года приказом № ЕД-7-11/751@ утвердила изменения в форму расчёта по страховым взносам и порядок её заполнения. И по итогам 2020 года заполнять расчёт надо было уже с учётом нововведений (п. 2 Приказа).

Соответственно, обновлённая форма применяется и при представлении сведений за 1-й квартал 2021 года.

В чём заключаются основные принципиальные отличия от ранее используемой формы РСВ? Их несколько:

1. В форму включены сведения о среднесписочной численности работников. Для этих сведений в РСВ включена отдельная графа в титульном листе. И отдельно представлять информацию о среднесписочной численности работников не требуется.

2. Введены специальные коды тарифа – 20 и 21 для субъектов малого и среднего предпринимательства, применяющих пониженный тариф страховых взносов. Стоит отметить, что эти коды были введены еще в 2020 году, до внесения изменений в форму РСВ (письма ФНС России от 07.04.2020 № БС-4-11/5850@ и от 09.06.2020 № БС-4-11/9528@). Но несмотря на фактическое применение кодов в отчётности 2020 года, изменения в РСВ внесены только приказом № ЕД-7-11/751@.

3. Предусмотрен специальный код тарифа – 22 для организаций и индивидуальных предпринимателей, которые разрабатывают электронную (радиоэлектронную) продукцию, этот код применяется, начиная с отчётности за 1-й квартал 2021 года.

Также внесены дополнительные коды для категории застрахованного лица:

— МС – применяется в отношении выплат свыше установленного МРОТ работникам (исполнителям) организаций или индивидуальных предпринимателей, относящихся к малому или среднему бизнесу. Для иностранных работников (исполнителей) введён специальный код – ВЖМС (для временно проживающих иностранцев) и ВПМС (для временно пребывающих иностранцев);

— КВ – введён для ситуаций, предусмотренных Федеральным законом от 8 июня 2020 года № 172-ФЗ. Для иностранцев действует код – ВЖКВ и ВПКВ;

— ЭКБ – применяется для выплат работникам (исполнителям) организаций (ИП), разрабатывающих электронную (радиоэлектронную) продукцию. Здесь также предусмотрен специальный код для иностранцев – ВЖЭК и ВПЭК.

Правила представления РСВ за 1-й квартал 2021 года

В первую очередь, надо обращать внимание на срок сдачи отчёта.

— За 1-й квартал 2021 года РСВ надо представить в налоговый орган не позднее 30 апреля 2021 года. Последний день сдачи отчёта за 1-й квартал выпадает на пятницу, поэтому необходимо ориентироваться на 30 апреля.

— Сдать РСВ за полугодие надо не позднее 30 июля 2021 года.

— За 9 месяцев – не позднее 30 октября 2021 года.

Напомним, что в том случае, если последний день сдачи отчёта приходится на выходной или праздничный день, срок будет заканчиваться в первый следующий за ним рабочий день. Здесь действует общее правило, предусмотренное п.7 ст.6.1 НК РФ.

Поскольку 30 октября 2021 года – суббота, сдать РСВ за 9 месяцев надо не позднее 1 ноября 2021 года.

Отчитаться по итогам 2021 года надо не позднее 30 января 2022 года. Здесь также последний день выпадает на выходной (воскресенье), поэтому крайний срок – 31 января 2022 года.

Также важно понимать, в какой именно налоговый орган надо представлять расчёт.

Организации представляют РСВ в налоговый орган по месту своего нахождения. Если у компании имеются обособленные подразделения, где открыты банковские счета и которые производят выплату зарплаты сотрудникам или начисляют вознаграждения исполнителям по гражданско-правовым договорам, РСВ надо представить также по месту нахождения таких обособленных подразделений.

Индивидуальные предприниматели, имеющие работников или выплачивающие вознаграждения исполнителям по ГПД, представляют РСВ по месту своего жительства. Эти правила определены п.7 ст.431 НК РФ.

Основные правила заполнения РСВ за 1-й квартал 2021 года

У формы РСВ довольно большое количество приложений. Но это не значит, что всем плательщикам необходимо заполнить каждое приложение.

Как правило, при стандартной ситуации, когда организация или предприниматель выплачивают работникам заработную плату или вознаграждение исполнителям и начисляют страховые взносы по общим тарифам, достаточно заполнить только несколько разделов:

1. Титульный лист – его заполняют все плательщики.

2. Раздел 1, подразделы 1.1 и 1.2 приложения 1 к разделу 1,

3. Приложение 2 к разделу 1,

4. Раздел 3.

Этих данных будет вполне достаточно (п. 2.2 Порядка заполнения расчёта, утверждён приказом ФНС России от 18.09.2019 № ММВ-7-11/470@).

Если же организация (индивидуальный предприниматель) начисляет взносы на обязательное пенсионное страхование по повышенным или пониженным тарифам, потребуется заполнение дополнительных подразделов и приложений.

Заполнение РСВ при переходе на прямые выплаты пособий из ФСС

Начиная с 1 января 2021 года, выплату пособий по временной нетрудоспособности, пособия в связи с материнством производит ФСС России напрямую работникам.

Но работодатель по-прежнему оплачивает за счёт собственных средств первые три дня нетрудоспособности.

Соответственно, ФСС России больше не будет производить возмещение работодателям выплаченных сумм пособий.

В этой связи надо учитывать особенности, которые возникнут при заполнении РСВ за 1-й квартал 2021 года:

1. Не надо заполнять строку 70 «Произведено расходов на выплату страхового обеспечения» приложения 2 к разделу 1.

2. Строку 80 «Возмещено ФСС расходов на выплату страхового обеспечения» приложения 2 к разделу 1 потребуется заполнить только в том случае, если возмещение производится за периоды до 2021 года.

3. Не указывайте признак «2» при заполнении строки 090 «Сумма страховых взносов, подлежащая уплате (сумма превышения произведенных расходов над исчисленными страховыми взносами)» приложения 2 к разделу 1.

4. Не заполняйте приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1.

5. Не заполняйте Приложение 4 «Выплаты, произведенные за счёт средств, финансируемых из федерального бюджета» к разделу 1.

Такие разъяснения представила ФНС в письме от 29.01.2021 № БС-4-11/1020@.

Воспользуйтесь скидками на тарифы сервиса отчётности «Онлайн-Спринтер»

50 % скидка на тарифы «Комфортный» и «Солидный» – действующим клиентам ОФД «Такском», до конца 2021 года.

Для получения скидки укажите промокод «ОФД Такском» при заказе тарифа на сайте в поле «Комментарий». Или менеджеру – при заказе тарифа по телефону.

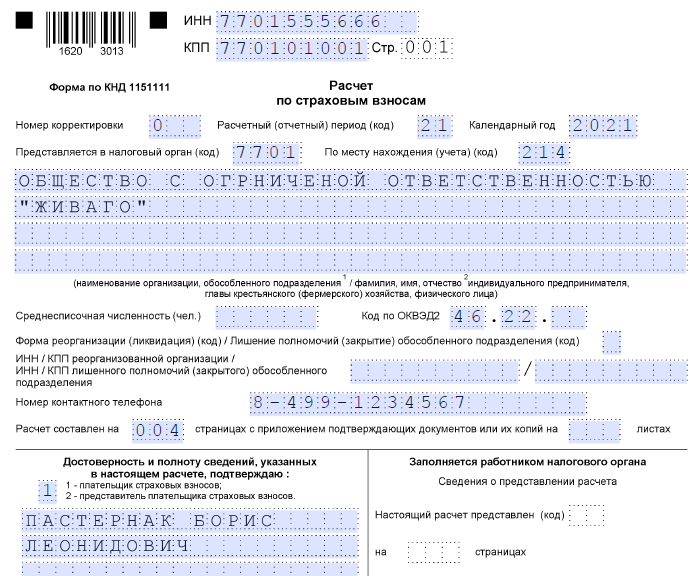

Заполнение и сдача нулевого РСВ за 1 квартал 2021 года

Что представляет собой нулевой РСВ

РСВ — расчет по пенсионным, социальным и медицинским взносам (кроме социальных взносов на травматизм).

Нулевой РСВ сдается в ФНС, когда страхователь, имеющий трудовые или гражданско-правовые договоры с физлицами, не выплачивал в отчетном периоде каких-либо вознаграждений в пользу данных физлиц. Причинами тому могут быть, к примеру:

- нахождение работников в течение отчетного периода в отпусках;

- неосуществление в отчетном периоде выплат по гражданско-правовым договорам — в силу того, что заказов по ним не было.

Примечательно, что если директор страхователя-юрлица не имеет трудового договора (и получает доход в виде дивидендов), то при отсутствии в его пользу выплат, облагаемых взносами (либо тех, что не облагаются взносами и относятся к поименованным в ст. 422 НК РФ) фирма также сдает нулевой РСВ (письмо Минфина РФ от 15.03.2016 № 03-11-11/14234). Дивиденды не входят в перечень по ст. 422 НК РФ и не отражаются в расчете, но это значения не имеет — расчет должен содержать данные об их получателе.

Нулевой РСВ: состав документа

С введением новой формы сократился и состав бланка при отсутствии начислений.

В составе нулевого расчета должны присутствовать (письмо Минфина России от 09.10.2019 № 03-15-05/77364):

- Титульный лист (в нем указывается, что в расчете 4 листа).

- Раздел 1, в котором отражаются только:

- тип плательщика «2», который проставляется при отсутствии выплат в пользу физических лиц в последние 3 месяца;

- код ОКТМО;

- КБК по видам взносов, которые уплачиваются за работников в принципе (то есть тех взносов, которые отражаются в обычном расчете, не нулевом).

- Раздел 3, в котором приводятся персональные данные о работниках или подрядчиках (или о директоре).

Ознакомимся теперь со сроками сдачи расчета и узнаем, где можно скачать нулевой РСВ за 1 квартал 2021 года.

А о порядке заполнения РСВ за 1 квартал 2021 года вы узнаете здесь.

Когда нужно сдавать нулевой РСВ и где можно скачать его образец

Как и стандартный РСВ (не нулевой), рассматриваемый документ сдается в ФНС до 30-го числа месяца, идущего за отчетным периодом (1 кварталом, полугодием, 9 месяцами, годом). То есть заполнение нулевого РСВ за 1 квартал 2021 года нужно планировать исходя из того факта, что крайний срок его сдачи — 30 апреля.

Расчет необходимо сдавать в ФНС в электронном виде, если:

- средняя численность штата страхователя — более 10 человек;

- страхователь имеет статус вновь созданной организации и штат более 10 человек.

При просрочке сдачи расчета страхователь может быть оштрафован на 5% от долга по страховым взносам. Данный штраф начисляется уже на следующий день после истечения крайнего срока предоставления документа в ФНС. С началом каждого следующего месяца штраф увеличивается еще на 5% от недоимки по взносам до тех пор, пока расчет не будет предоставлен, или до тех пор, пока общая величина штрафа не достигнет 30% от недоимки.

Минимальный штраф при несдаче расчета в срок — 1000 руб.

Если страхователь сдаст в ФНС бумажный расчет, когда требуется электронный, то может быть оштрафован на 200 руб. При этом отчетность будет считаться представленной.

Загрузить образец нулевого РСВ за 1 квартал 2021 года вы можете ниже.

Нулевой расчет сдается, если у страхователя не было выплат в пользу физлиц, облагаемых или не облагаемых (в соответствии со ст. 422 НК РФ) страховыми взносами. Сроки его сдачи те же, что и при составлении стандартного — не нулевого — расчета. Отчет составляется и на директора, который может получать только дивиденды.

Еще больше материалов по теме — в рубрике «Страховые взносы».

Нулевая отчётность в налоговую, ПФР и ФСС в 2021 году

Нулевая декларация по УСН, если нет доходов и расходов

Нули в декларации легко объяснить отсутствием доходов.

Налоговая может засомневаться в правдивости сведений и проверить ваш счёт в банке. Если поступлений не было, вопросы отпадут. Если вы всё же получали деньги на счёт, скорее всего, вам направят требование о пояснениях. В такой ситуации важно объяснить налоговой, что это за деньги и почему вы не показали их в декларации. Например, в составе доходов не нужно учитывать пополнение счёта личными деньгами или возврат долга.

6-НДФЛ, если весь год не платили сотрудникам

Отчёт 6-НДФЛ нужно сдавать, если физлица получают от вас доходы — зарплату, дивиденды или беспроцентный заём. В годовой 6-НДФЛ входят и справки 2-НДФЛ, которые до 2021 года сдавали отдельно.

Если весь год не платили физикам, отчитываться не нужно, потому что в течение налогового периода вы не были налоговым агентом. 6-НДФЛ может быть нулевым.

Если человек получает от вас доход хотя бы раз за год, вы сдаёте 6-НДФЛ за тот квартал, в котором заплатили, и дальше до конца года.

Например, 15 апреля 2021 года ваше ООО выдало дивиденды учредителю. Вам предстоит сдать 6-НДФЛ за полугодие, 9 месяцев и год по итогам 2021 года.

Об отчётности по НДФЛ в статье «Как подготовить отчёт 6-НДФЛ».

РСВ и 4-ФСС, если нет сотрудников

Расчёт по страховым взносам в налоговую и 4-ФСС в фонд социального страхования сдают ИП с сотрудниками и все ООО.

Если у ИП в течение года нет работников, сдавать РСВ и 4-ФСС не нужно.

ООО отчитываются всегда. Если в организации нет сотрудников, сдайте нулевую отчётность, но это может привести к претензиям со стороны государства.

Дело в том, что ООО — это отдельная организация, в интересах которой действует директор. Зачастую в небольших фирмах работу директора выполняет сам учредитель. Он не платит себе зарплату и получает доходы в виде дивидендов. Но по трудовому законодательству директор — такой же сотрудник, как и все остальные, поэтому ему положена зарплата.

Особенно подозрительно контролёры относятся к фирмам, которые получают доходы, но сдают нулёвки по сотрудникам. Могут потребовать разъяснений, доначислить взносы и оштрафовать.

СЗВ-М без сотрудников

СЗВ-М — ежемесячный отчёт в пенсионный фонд, который содержит список всех ваших сотрудников.

Если вы ИП без сотрудников, сдавать СЗВ-М не нужно.

А в ООО есть хотя бы один сотрудник — директор, и его нужно показывать в СЗВ-М.

По поводу того, нужно ли сдавать СЗВ-М на директора-единственного учредителя, с которым не оформлен договор, нет единого мнения. Сам ПФР выпустил два письма с противоположными позициями. По письму от 6 мая 2016 года сдавать СЗВ-М нужно в любом случае, а уже в письме от 27 июля 2016 года ПФР говорит, что такой обязанности нет.

Мы рекомендуем трудоустроить директора хотя бы на неполную ставку и сдавать за него СЗВ-М и другие отчёты как за обычного сотрудника. Если с директором не оформлен трудовой договор, у контролирующих органов могут возникнуть вопросы. Читайте подробности об этом в статье.

Если вы всё-таки не хотите трудоустраивать учредителя, задайте в ваш ПФР вопрос, нужно ли показывать директора без трудового договора в СЗВ-М — у разных управлений могут быть разные мнения.

Если организация приостановила бизнес, не получает доходы, и в ней нет нанятых сотрудников, сдавать СЗВ-М не нужно. Такие разъяснения даёт ПФР на своём сайте.

СЗВ-ТД, когда нет сотрудников

СЗВ-ТД — отчёт в ПФР о кадровых событиях.

ИП без сотрудников не сдают СЗВ-ТД, показывать в отчёте самого индивидуального предпринимателя не надо. Нулевой формы отчёта не предусмотрено.

Если директор устроен в организации по трудовому договору, то СЗВ-ТД необходимо сдавать, как и на любого другого сотрудника. При приёме и увольнении — не позже чем на следующий рабочий день после издания приказа. Если происходили другие кадровые события, отчёт отправляют до 15 числа следующего месяца.

Если трудовой договор с учредителем не заключен, то сдавать СЗВ-ТД не нужно.

СЗВ-СТАЖ без сотрудников

СЗВ-СТАЖ — ежегодный отчёт в ПФР о стаже сотрудников.

Индивидуальные предприниматели, у которых нет сотрудников, отчёт не сдают. Нулевой формы СЗВ-СТАЖ не бывает.

Организациям необходимо сдавать отчёт, даже если с учредителем не заключён трудовой договор. Об этом говорится в Постановлении Правления ПФ РФ от 06.12.2018 № 507П. Если единственный директор-учредитель не получает зарплату, в поле Исчисление страхового стажа → Дополнительные сведения указывают «НЕОПЛ».

Нулевая бухотчётность ООО

Каждый год все ООО сдают бухгалтерскую отчётность, в которой отражают годовые итоги деятельности — деньги на счетах, имущество, долги, прибыль или убытки.

Бухотчётность не бывает нулевой, даже если вы не вели бизнес. В каждой организации есть уставный капитал, размер которого вы определяете при регистрации бизнеса и вносите на счёт в банке. Его нужно отразить в бухотчётности.

В Эльбе есть специальный тариф для ООО, которые сдают нулевую отчётность. О подробностях читайте на специальной странице.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Полезно запомнить

Статья актуальна на 02.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как правильно заполнить нулевой расчет по страховым взносам

Нулевой расчет по страховым взносам — это отчет, в котором организация отражает отсутствие начислений по соцстрахованию и выплат в бюджет. Его сдают организации, которые не платили зарплату сотрудникам в отчетном периоде. За 3 квартал 2021 сведения отправляют до 01.11.2021.

Кто обязан сдавать расчет по страховым взносам

Лица, выплачивающие вознаграждения работникам, обязаны ежеквартально отчитываться по начисленным страховым взносам (ст. 431 НК РФ). Отсутствие выплат сотрудникам не освобождает организацию от предоставления отчета в инспекцию. Минфин и ФНС разъясняют, что в таком случае заполняют нулевой расчет по страховым взносам при отсутствии работников (письмо Минфина № 03-15-07/17273 от 24.03.2017, письмо ФНС № ГД-4-11/6190@ от 02.04.2018).

Необходимость сдавать расчет не отменяется, даже если обязанности генерального директора исполняет единственный собственник без заключения трудового договора, а иных сотрудников в организации пока нет. В расчете по страховым, если у 1 человека нет начислений, в разделе 3 приводят персонифицированные сведения о генеральном директоре.

Используйте бесплатно инструкцию по заполнению расчета по страховым взносам от КонсультантПлюс. Эксперты рассказали, как правильно заполнять формы в разных ситуациях.

Сдают ли РСВ предприниматели без работников

Плательщиками соцвзносов признаются не только организации, но и индивидуальные предприниматели. Предприниматель вправе нанимать работников, но иногда ведет предпринимательскую деятельность и без привлечения сотрудников. Нужно ли сдавать РСВ ИП без работников — нет, в этом случае сотрудники налоговой службы вправе потребовать объяснений. Поясните им в письменной форме, что вы работаете без привлечения наемных сотрудников.

Если у ИП сотрудники есть, но они не работают (в отпуске без сохранения заработной платы, в декрете), то предприниматель сдает нулевую отчетность.

По какой форме сдавать расчет по страховым взносам

В 2021 используется новая форма, по которой необходимо заполнить нулевую РСВ за 3 квартал 2021 года, утвержденная приказом ФНС № ММВ-7-11/470@ от 18.09.2019 в редакции приказа № ЕД-7-11/751@ от 15.10.2020. В нем же, в приложении 2, подробно описаны правила и порядок заполнения отчетной формы.

РСВ сдают в налоговую инспекцию по месту нахождения организации. Кроме этого расчета, плательщики страховых взносов в обязательном порядке подают еще два отчета по персонифицированному учету в Пенсионный фонд РФ:

- ежемесячно — СЗВ-М;

- ежегодно — СЗВ-СТАЖ.

Как сдать нулевой расчет

Начиная с 2017 года, расчет по страховым взносам предоставляется в налоговую инспекцию по местонахождению организации. Ранее расчет сдавали в ПФР.

Вот как сдать РСВ, если зарплата не начислялась (ст. 431 НК РФ):

- почтой;

- в электронном виде по ТКС;

- при личном визите в налоговую инспекцию.

РСВ сдается на бумаге, только если численность работников компании не превышает 10 человек (п. 10 ст. 431 НК РФ).

ООО «Компания» не ведет деятельность. В штате компании 26 работников. Все они находятся в отпуске без сохранения зарплаты с 01.01.2021. Руководитель обратился в ИФНС за уточнением, нужно ли сдавать расчет по страховым взносам, если нет начисления зарплаты, и инспектор подтвердил обязанность сдачи нулевой формы.

ООО отправляет расчет в электронной форме через оператора ТКС, подписав электронной цифровой подписью уполномоченного лица. Сервис отправки отчетности проверяет, насколько корректно заполнен расчет. Если после заполнения не выгружается РСВ, необходимо проверить правильность.

Когда сдавать РСВ

Расчет подается в налоговую не позднее 30-го числа месяца, следующего за отчетным кварталом. Если последний день сдачи приходится на нерабочий выходной или праздничный день, то срок сдачи переносится на следующий первый рабочий день ( п. 7 ст. 6.1 НК РФ).

Сроки сдачи нулевой РСВ в 2021 году (п. 7 ст. 431 НК РФ):

| Период | Последний день сдачи |

|---|---|

| 4 квартал 2020 | 01.02.2021 |

| 1 квартал 2021 | 30.04.2021 |

| Полугодие 2021 | 30.07.2021 |

| 9 месяцев 2021 | 01.11.2021 |

| 4 квартал 2021 | 31.01.2022 |

Какие предусмотрены санкции за несдачу РСВ

Отчет по страховым взносам сдают в бумажном или электронном виде (ст. 431 НК РФ). Если организация нарушит срок, порядок или форму сдачи, налоговики выпишут штраф. В НК РФ не указано напрямую, нужно ли сдавать нулевой РСВ, если нет работников, но, по законодательной логике, предприниматели без наемных служащих отчетность не сдают. Чтобы избежать штрафов, направьте письменное пояснение в территориальную ИФНС.

Несмотря на то, что компания, не ведущая деятельность, отражает в отчетности нулевые показатели, к ней налоговики вправе применить следующие санкции:

- минимальный штраф за несдачу отчета — 1000 руб. (статья 119 НК РФ);

- административный штраф на должностное лицо организации — от 300 до 500 руб. (статья 15.5 КоАП РФ);

- приостановление операций по банковским счетам ( пункт 6 статьи 6.1, пункт 3.2 статьи 76 НК РФ);

- штраф за несоблюдение электронной формы сдачи отчета — 200 руб. (статья 119.1 НК РФ).

Как правильно заполнить РСВ

В приказе № ММВ-7-11/470@ перечислены обязательные разделы нулевой РСВ в 2021 году для налогоплательщиков:

- титульный лист;

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 к разделу 1;

- приложение 2 к разделу 1;

- раздел 3.

В отчете необходимо указать наименование, ИНН и КПП организации, период, за который сдается расчет, и код налогового органа. Во всех полях с показателями сумм проставьте нули. В разделе 3 указываются данные работников организации (как минимум генерального директора). В связи с отсутствием начислений подраздел 3.2 заполнять не нужно.