КАСКО и ОСАГО в расходах фирмы

Выезд на дорогу без ОСАГО чреват штрафами. Учитывая то, что водитель может получить любое количество штрафов от разных инспекторов ГИБДД, прежде чем оформит страховку, суммарная сумма штрафов может оказаться больше стоимости ОСАГО. И, вряд ли водитель, если он просто сотрудник фирмы, согласится платить штрафы за свой счет.

Фирма, владеющая автомобилем, вправе списать стоимость страховки в расходы при исчислении налога на прибыль.

ОСАГО и КАСКО в расходы: правила учета

Право списать страховые расходы в уменьшение налоговой базы по прибыли установлено статьей 263 НК РФ.

Собственник, арендатор, лизингополучатель автомобиля может учесть в прочих расходах затраты:

- на обязательное страхование гражданской ответственности (ОСАГО) согласно п. п. 1, 2 ст. 263 НК РФ;

- на добровольное страхование автомобиля от различных рисков (КАСКО) согласно пп. 1 п. 1 ст. 263 НК РФ.

Согласно п. 6 ст. 272 НК РФ:

Если договор страхования заключен на срок не более одного отчетного периода (квартала или месяца), расходы учитываются в момент их оплаты.

Если договор страхования заключен на срок более одного отчетного периода, порядок учета расходов на автострахование зависит от того, как уплачивается страховая премия.

Если страховка уплачивается единовременно, она учитывается в расходах пропорционально количеству календарных дней действия договора в отчетном (налоговом) периоде.

Если страховка уплачивается в рассрочку, в договоре могут быть указаны периоды платежей.

Если периоды указаны, каждый платеж учитывают в расходах равномерно в течение периода, за который произведена оплата. Например, месяц, квартал.

Если в договоре периоды не указаны, каждый платеж распределяется на весь срок договора.

Полезные детали учета найдете здесь:

Услуги по страхованию, оказываемые страховщиками на территории РФ, не облагаются НДС в соответствии с пп. 7 п. 3 ст. 149 НК РФ.

В налоговом учете затраты на обязательное страхование включают в состав прочих расходов в пределах страховых тарифов, утвержденных в соответствии с законодательством России. Затраты на добровольное страхование включают в сумме фактических расходов.

Проводки в бух учете на КАСКО и ОСАГО

В бухгалтерском учете затраты на приобретение полисов ОСАГО и КАСКО признаются расходами по обычным видам деятельности согласно п. 5 ПБУ 10/99.

Стоимость ОСАГО и КАСКО списывается на расходы в том же порядке, что и в налоговом учете: равномерно в течение срока, за который оплачена страховка.

Отражают страховую премию по счету 76, к которому нужно открыть субсчет «Расчеты по имущественному и личному страхованию».

Проводки будут такими:

- ДЕБЕТ 76 субсчет «Расчеты по имущественному и личному страхованию» КРЕДИТ 51 — выплачена страховая премия.

- ДЕБЕТ 20 (23, 26, 44) КРЕДИТ 76 субсчет «Расчеты по имущественному и личному страхованию» — списана на расходы стоимость страховой премии за текущий месяц.

Как учесть расходы на страхование компании на УСН

Если компания работает на УСН, списать в расходы можно только стоимость обязательного страхования, то есть ОСАГО. Эти расходы поименованы в подп. 7 п. 1 ст. 346.16 НК РФ.

Причем, в расходы вы сможете включить сумму страховки только в пределах установленных тарифов. Рассчитывать тарифы самостоятельно не нужно. Страховые компании рассчитывают стоимость ОСАГО уже с учетом категории вашего транспорта: грузовой, легковой, автобус и др. по правилам п. 10 постановления Правительства РФ от 07.05.2003 № 263.

Таким образом, если вы работаете на УСН, учесть в расходах можно всю стоимость полиса ОСАГО сразу после его оплаты.

Для компаний на УСН не применимо требование о равномерном списании стоимости страховки в налоговом учете весь период действия полиса ОСАГО. Это требование установлено только для плательщиков налога на прибыль (п. 6 ст. 272 НК РФ).

Учесть в расходах КАСКО на УСН нельзя. Расходы на уплату страховки по добровольному страхованию не поименованы в статье 346.16 НК РФ.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Учёт полисов ОСАГО и КАСКО в 1С: Бухгалтерии 8

Осуществляя хозяйственную деятельность, различные организации пользуются автотранспортными средствами. Наличие собственного транспорта позволяет закупать сырье и материалы, выполнять курьерские услуги. Данная статья посвящена учету операций страхования авто в программе 1С Бухгалтерия.

Полисы ОСАГО

Получение полиса ОСАГО после покупки транспортного средства является обязательным условием для любого предприятия. В противном случае невозможна регистрация авто в ГИБДД. Получить полис требуется на основании статьи 4 Федерального закона № 40-ФЗ от 25.04.2002 «Об обязательном страховании гражданской ответственности владельцев транспортных средств».

В отличие от обязательного полиса ОСАГО, полис КАСКО относится к добровольным. Учитывая, что использование ОСАГО не позволяет погасить всю стоимость причиненного ущерба и выплаты осуществляются только пострадавшей стороне, многие организации предпочитают добровольное имущественное страхование.

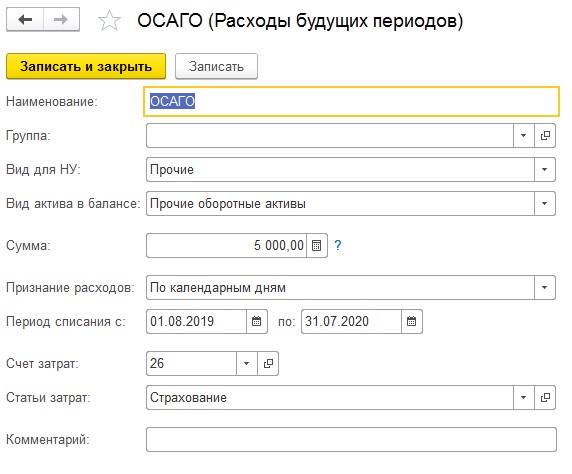

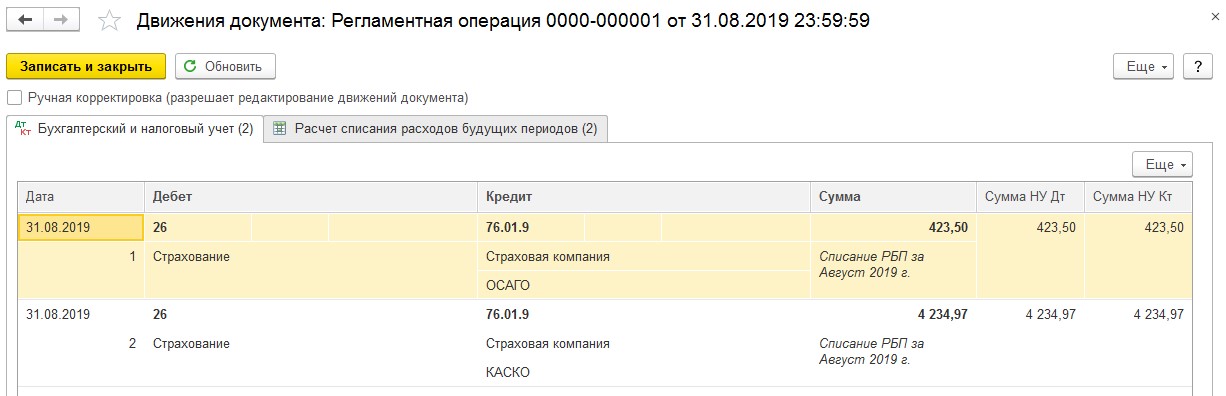

Проследить взаиморасчеты со страховой компанией можно на счете 76.01.9 «Платежи (взносы) по прочим видам страхования». Обычно страховка транспортного средства оформляется на 1 год, однако расходы согласно бухгалтерскому и налоговому учету принимаются ежемесячно (как РБП).

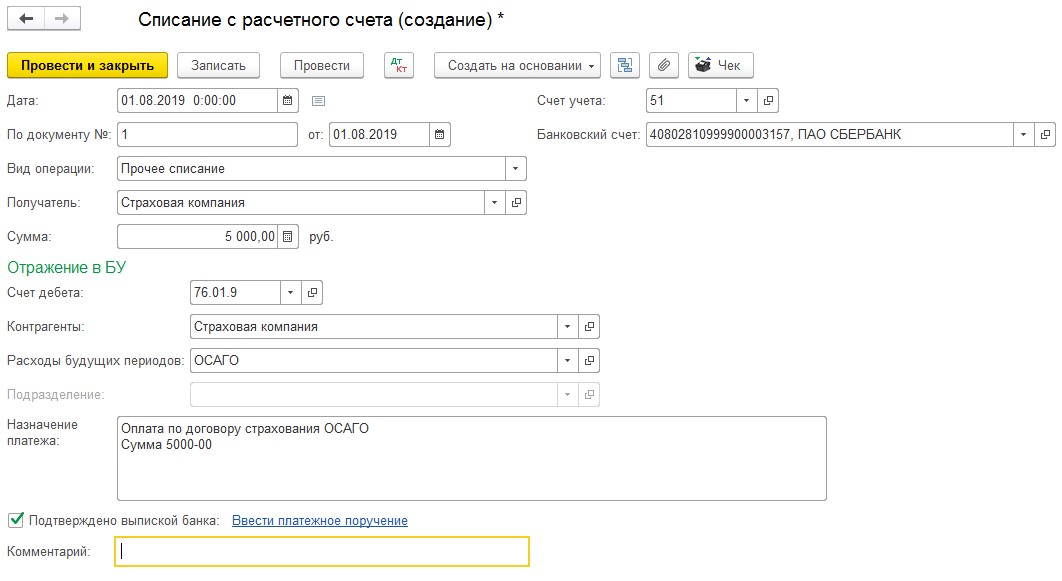

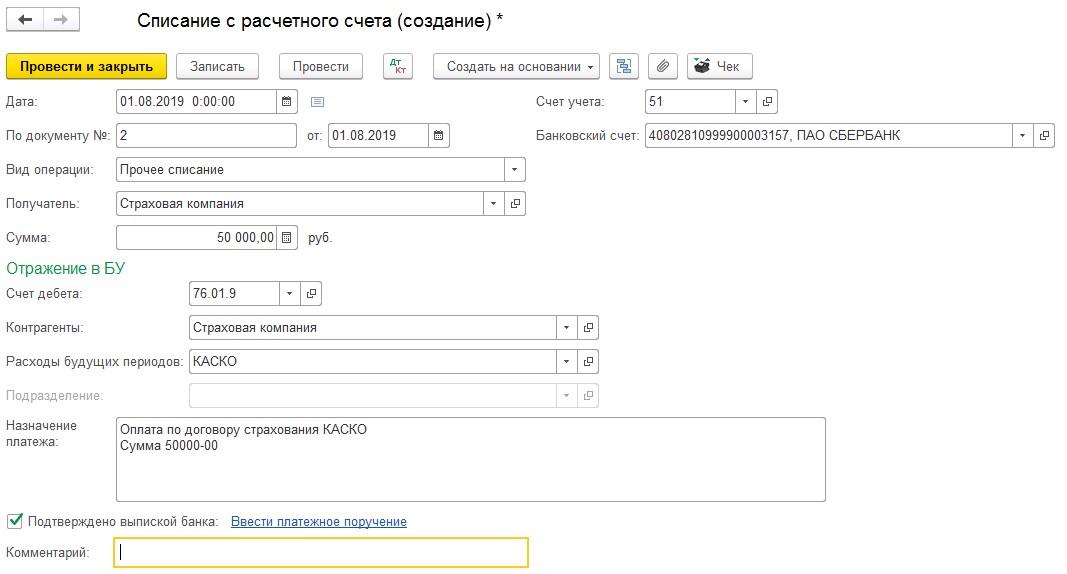

Посмотрим, как проводятся операции по учету договоров автострахования в 1С Бухгалтерия 8. Например, организация заключила два страховых договора: ОСАГО на сумму 5 тыс.руб и КАСКО на сумму 50 тыс.руб.

Каким образом отражается оплата страховки в 1С

Вначале определим, как денежные средства перечисляются страховой компании. Для этого необходимо зайти в раздел «Банк и касса», далее «Банковские выписки» и создать «Списание с расчетного счета». Заполняем с видом операции «Прочее списание», счет дебета – 76.01.9, а также выбираем контрагента – страховую компанию. После этого следим за правильным заполнением справочника «Расходы будущих периодов».

В соответствии с п.5 ПБУ 10/99, изготовление и продажа продукции, приобретение и продажа товаров, а также затраты на выполнение работ и оказание услуг считаются расходами по обычным видам деятельности. Автомобиль используется в организации только при наличии полисов ОСАГО и КАСКО, поэтому расходы на их приобретение также представляют собой расходы по обычным видам деятельности. В графе «Вид актива в балансе» следует выбрать «Прочие оборотные активы».

На основании ст. 263 НК РФ затраты, связанные с уплатой страховых премий, входят в прочие расходы. В связи с этим, в графе «Вид для НУ» также выбираем «Прочие».

Ежемесячное отражение стоимости страхового полиса в общих расходах организации рассчитывается пропорционально количеству календарных дней в текущем месяце. В графе «Признание расходов» находим «По календарным дням». Далее указывается период списания, счет и соответствующую статью затрат. Для списания страховых премий, уплаченных страховщику, предусмотрены счета 20,23,25,26,44. Создавая статью затрат, нужно указать «Прочие расходы».

Внесенные сведения сохраняются путем нажатия «Записать и закрыть», после чего проводится «Списание с расчетного счета».

В результате сформируется проводка Дт 76.01.9 Кт 51.

Когда денежные средства перечисляются по договору КАСКО, учет производится аналогично рассмотренной ситуации.

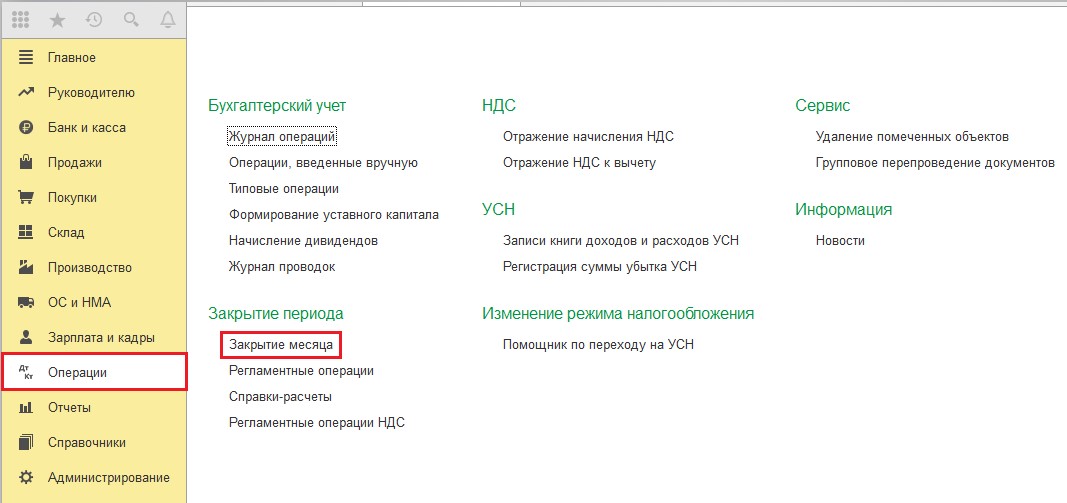

Как признаются расходы на страховые полисы

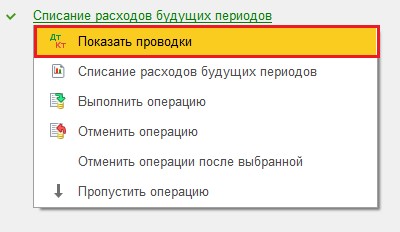

Уплаченные суммы отражаются в расходах организации с помощью обработки «Закрытие месяца», находящейся в разделе «Операции».

После того, как проведены документы за месяц и закрыт период, можно увидеть результат по списанию расходов за будущие периоды. Для этого нужно нажать название и выбрать меню «Показать проводки».

На следующем рисунке показана корреспонденция счетов.

С подробностями расчета можно ознакомиться путем выведения на экран справки-расчета. Необходимо снова нажать «Списание будущих периодов», выбрать из выпадающего меню вторую строку с пиктограммой отчета. Настройки в отчете можно изменять в зависимости от требуемых показателей.

Что предпринимать в случае ДТП

Когда автотранспорт попадает в ДТП, необходимо отражать происшествие в бухгалтерском учете. Виновниками аварии могут быть оба участника дорожного движения. Ущерб, нанесенный транспортному средству другим участником, возмещается на основании полиса ОСАГО страховой компанией, заключившей договор с виновником аварии. При использовании добровольного автострахования не имеет значения, кто является виновником ДТП. Существует два варианта возмещения причиненного ущерба:

- выплата денежной суммы, осуществляемая страховой компанией виновника;

- ремонт автомобиля за счет той же страховой компании.

Далее рассмотрим, как отразить первый вариант.

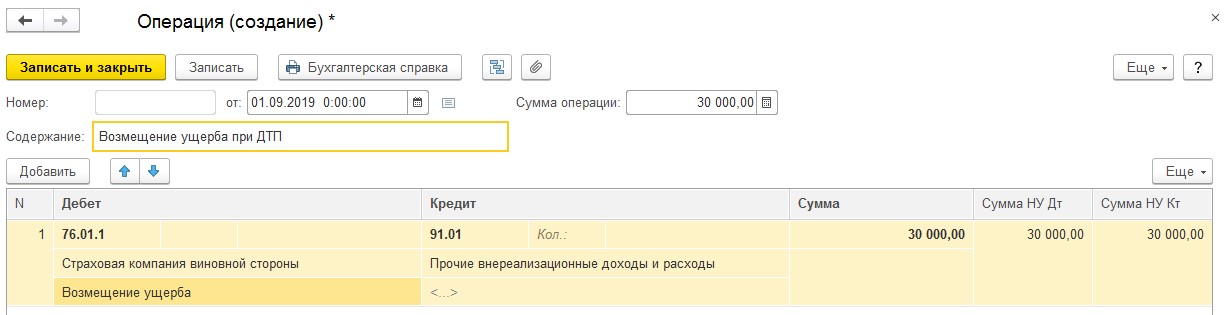

Допустим, компания страховщик виновника оценила ущерб и готова сделать денежное возмещение. Необходимо зайти в раздел «Операции», далее нажать «Операции, введенные вручную», после чего создать новый документ.

В согласии с п.7 ПБУ 9/99, выплаты по страховому договору признаются в бухучете прочими расходами, а для налогового учета проходят как внереализационные доходы (п.3 ст.250 НК РФ).

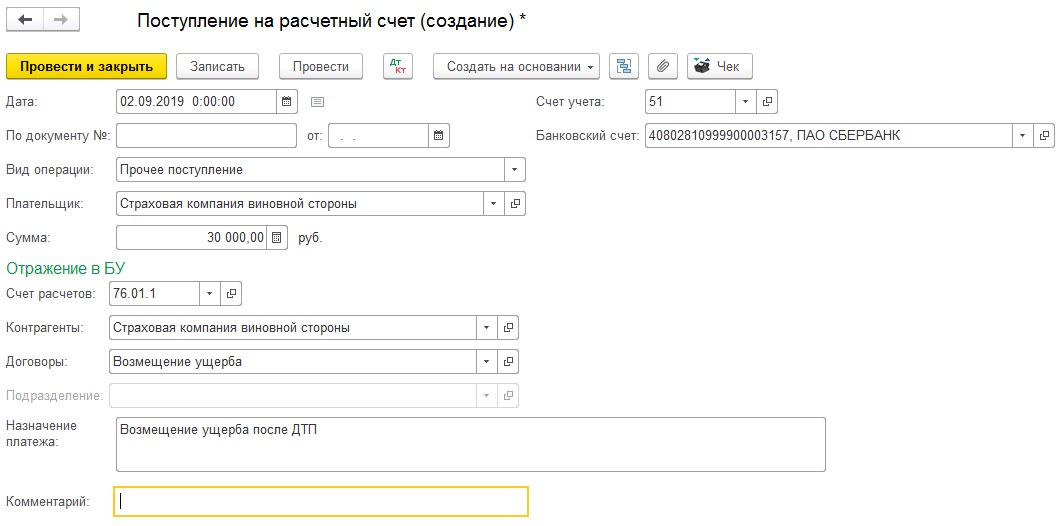

Затем отражается сумма возмещения ущерба, поступающая на счет организации. В разделе «Банк и касса» — подраздел «Банковские выписки» создаем документ «Поступление на расчетный».

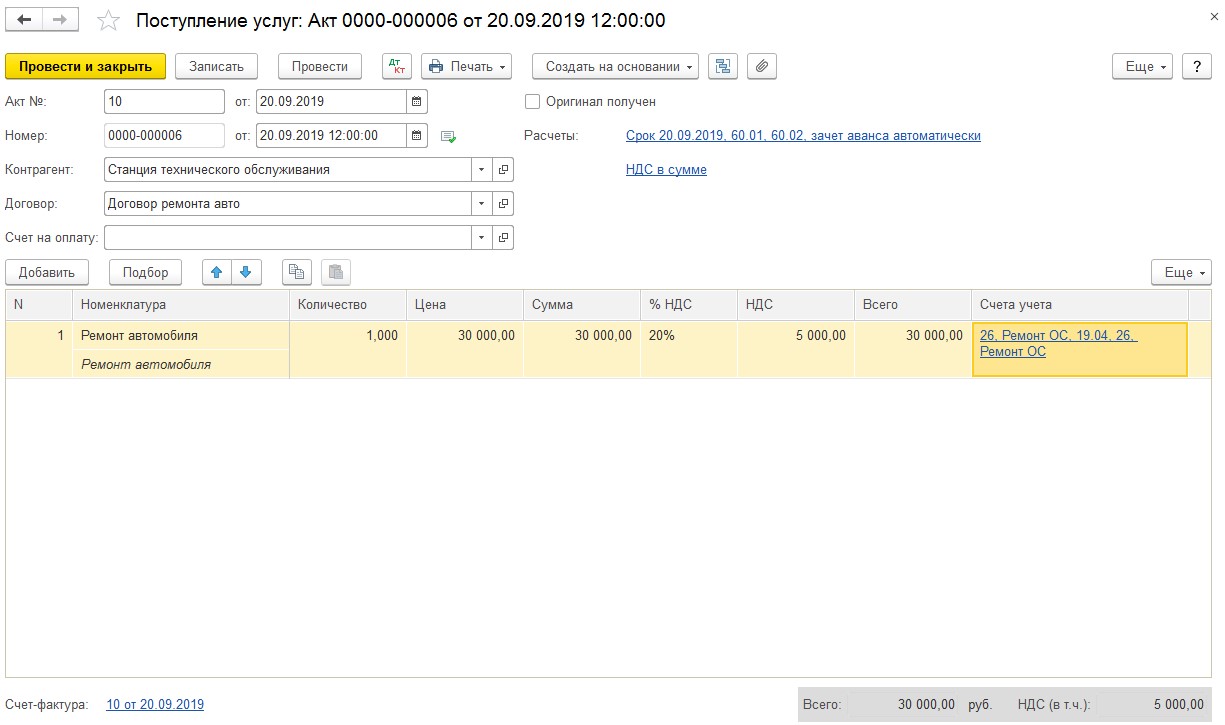

Для признания затрат предприятия, связанных с ремонтом, действует общий порядок согласно ст. 260 НК РФ, данные затраты считаются расходами на ремонт основных средств. В разделе «Покупки» вводим документ «Поступление» (акты, накладные).

При заполнении документа «Поступление: Акт» вводится номенклатура с видом «Услуги». Далее выбирается счет учета и статья затрат с видом «Ремонт основных средств».

Оплату ремонта средства передвижения необходимо проводить как стандартную оплату поставщику.

При использовании второго варианта возмещения, а именно ремонта транспортного средства за счет страховой компании виновника аварии, пострадавшая сторона не будет отражать в бухгалтерском и налоговом учете результаты ДТП, поскольку отсутствуют какие-либо затраты и доходы, получаемые в качестве возмещения.

Расходы на страхование в бухгалтерском учете

strahovanie.jpg

Похожие публикации

При ведении бизнеса неизбежно возникают разнообразные риски. Для того, чтобы снизить негативный эффект от них, используется, в частности, механизм страхования. Рассмотрим, по каким правилам отражаются расходы на страхование в бухгалтерском учете.

Расходы на страхование и его основные виды

Данные расходы выражаются в виде оплаты страховой премии, т.е. вознаграждения страховщику за его услуги (ст. 954 ГК РФ). В зависимости от условий договора она может выплачиваться единовременно или в рассрочку.

Предприятие в своей деятельности может применять разные виды страхования:

- Личное (жизни и здоровья своих работников).

- Имущественное – в части рисков гибели или повреждения имущества компании.

- Ответственности, к которому, в частности, относится всем известное ОСАГО.

- Иных рисков (финансовые, правовые, технические и др.).

Страхование в бухгалтерском учете (БУ)

Для учета расчетов по обязательному и добровольному страхованию используется сч. 76, к которому открываются отдельные субсчета.

Когда производится оплата страховой премии, бухгалтерские проводки будут такими:

ДТ 76 – КТ 51 (50) — оплачена сумма премии

Данные услуги не облагаются НДС, поэтому и проводок по налогу здесь не будет (пп. 7 п. 3 ст. 149 НК РФ).

С точки зрения БУ страховая премия относится к «обычным» расходам (п. 5, 6 ПБУ 10/99). Договор может иметь срок действия, охватывающий несколько отчетных периодов. Действующие нормативные документы не содержат конкретных указаний о том, как в этом случае следует учитывать затраты – сразу, или распределяя по периодам. Организация может сама определить методику, отразив выбранный вариант в учетной политике.

Для первого варианта, когда сразу списывается вся страховая премия, проводки будут следующими:

ДТ 20 (23,25,26,44) – КТ 76 – сумма отнесена на затраты полностью.

Счет учета затрат выбирают, исходя из того, к какой категории активов относится застрахованный объект.

Если принято решение распределять затраты на несколько периодов, то следует использовать счет 97 «Расходы будущих периодов». Та часть премии, которая относится к первому месяцу действия договора, списывается таким образом, как показано выше. Оставшаяся часть премии распределяется по месяцам до истечения срока полиса:

ДТ 97 – КТ 76.1 – оставшаяся часть отнесена на РБП,

ДТ 20 (23,25,26,44) – КТ 97 – ежемесячное отнесение на затраты.

При возникновении страхового случая предприятие получает страховое возмещение. Проводки в бухгалтерском учете будут такими:

ДТ 76 – КТ 91.1 – начислено страховое возмещение;

ДТ 51 – КТ 76 – получены денежные средства от страховщика.

Таким образом, возмещение по страховому полису с точки зрения БУ является прочими доходами.

Учет затрат в данном случае не зависит от вида договора или объекта. Это могут быть бухгалтерские проводки по страхованию автотранспорта, грузов, личному и т.п.

Исключением являются обязательные страхвзносы во внебюджетные фонды. Они учитываются в особом порядке (по сути их можно считать платежами, аналогичными налогам) и в данной статье не рассматриваются.

Пример

Предприятие приобрело полис ОСАГО для принадлежащего ему легкового автомобиля. Срок действия полиса – 1 год, стоимость – 2400 руб. В учетной политике указано, что затраты, связанные с ОСАГО, отражаются с использованием сч. 97 «РБП». Автомобиль попал в аварию, ущерб в сумме 10 тыс. руб. был возмещен страховой компанией виновника ДТП. По договору ОСАГО проводки в бухгалтерском учете следующие:

ДТ 76.1 – КТ 51 (2 400 руб.) – оплачен полис ОСАГО сроком на 1 год;

ДТ 26 – КТ 76.1 (200 руб.) – списаны расходы за первый месяц действия полиса (2400 / 12 мес.);

ДТ 97 — КТ 76.1 (2 200 руб.) – остаток премии отнесен на РБП;

ДТ 26 – КТ 97 (200 руб.) – ежемесячное списание;

ДТ 26 – КТ 60 (10 000 руб.) – расходы на ремонт после ДТП;

ДТ 76.1 – КТ 91.1 (10 000 руб.) – начислено страховое возмещение;

ДТ 51 – КТ 76.1 (10 000 руб.) – получено возмещение от страховщика.

Особенности налогового учета страхования (НУ)

Правила НУ здесь существенно отличаются от правил БУ:

- Учет расходов можно начинать только после оплаты премии страховщику.

- Сразу списать затраты можно только, если срок действия договора находится «внутри» отчетного периода по налогу на прибыль, т.е. квартала. Если же договор является долгосрочным, то затраты нужно распределять равномерно в течение срока его действия (п. 6 ст. 272 НК РФ)

- Налоговый учет содержит ограничения по затратам, которые можно признать по обязательным видам страхования, например, по ОСАГО, только в пределах установленных норм – страховых тарифов (п. 2 ст. 263 НК РФ). По добровольным видам расходы учитывают в фактическом размере (п. 3 ст. 263 НК РФ).

Чтобы свести к минимуму отклонения между двумя видами учета, целесообразно для БУ по долгосрочным договорам использовать счет 97. В этом случае, при соблюдении лимитов затрат, налоговые разницы не возникают.

Вывод

Расходы на страхование в бухгалтерском учете можно отражать единовременно, или распределяя их на весь период. Чтобы свести к минимуму налоговые разницы, лучше использовать второй вариант.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

ОСАГО: отражаем в учете суммы страховой премии и страхового возмещения

Автор: Гудова Т., эксперт информационно-справочной системы «Аюдар Инфо»

Эксплуатация автомобилей невозможна без обязательного страхования автогражданской ответственности (ОСАГО) их владельцев. В данной консультации рассмотрим, какие новшества следует учитывать при заключении договора ОСАГО, а также выясним, как отразить операции по выплате страховой премии и поступлению страхового возмещения в бухгалтерском учете.

Взаимоотношения участников в рамках обязательного страхования автогражданской ответственности регулируются следующими нормативными актами:

Федеральным законом от 25.04.2002 № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее – Закон № 40-ФЗ);

Правилами обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденными Положением Банка России от 19.09.2014 № 431-П (далее – Правила № 431-П).

Поскольку служебный транспорт находится у учреждений культуры на праве оперативного управления, согласно ст. 1 Закона № 40-ФЗ они признаются владельцами транспортных средств, следовательно, обязаны застраховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств. Причем страхование должно быть осуществлено до совершения регистрационных действий, связанных со сменой владельца транспортного средства, но не позднее чем через 10 дней после возникновения права владения им (п. 1, 2 ст. 4 Закона № 40-ФЗ).

К сведению: неисполнение учреждением обязанности по страхованию своей гражданской ответственности влечет наложение административного штрафа в размере 800 руб. (п. 2 ст. 12.37 КоАП РФ).

Согласно п. 1 ст. 15 Закона № 40-ФЗ обязательное страхование осуществляется владельцами транспортных средств (страхователями) путем заключения со страховщиками договоров обязательного страхования, в которых указываются транспортные средства, гражданская ответственность владельцев которых застрахована.

Для заключения такого договора страхователь-учреждение представляет страховщику следующие документы (п. 3 ст. 15 Закона № 40-ФЗ):

1) заявление о заключении договора обязательного страхования;

2) свидетельство о постановке на учет в налоговом органе;

3) регистрационный документ, выданный органом, осуществляющим государственную регистрацию транспортного средства (свидетельство о государственной регистрации транспортного средства или свидетельство о регистрации машины), либо паспорт транспортного средства или паспорт самоходной машины и других видов техники при заключении договора обязательного страхования до государственной регистрации транспортного средства;

4) водительское удостоверение или удостоверение тракториста-машиниста (тракториста), временное удостоверение на право управления самоходными машинами либо копию одного из указанных документов в отношении лиц, допущенных к управлению транспортным средством (в случае, если договор обязательного страхования заключается с условием, что к управлению транспортным средством допущены только определенные лица);

5) документ, подтверждающий право собственности на транспортное средство (в случае, если договор обязательного страхования заключается в отношении незарегистрированного транспортного средства), либо документ, подтверждающий право владения транспортным средством (в случае, если договор обязательного страхования заключается в отношении арендованного транспортного средства).

Обратите внимание: с 22.08.2021 для заключения договора ОСАГО не нужно представлять диагностическую карту, содержащую сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств. Эта поправка внесена Федеральным законом от 02.07.2021 № 343-ФЗ в п. 3 ст. 15 Закона № 40-ФЗ.

Договор обязательного страхования составляется на один год, за исключением отдельных случаев, для которых Законом № 40-ФЗ предусмотрены иные сроки действия такого договора (п. 1 ст. 10 Закона № 40-ФЗ).

Учреждение культуры в целях заключения договора ОСАГО вправе выбрать любого страховщика, осуществляющего обязательное страхование. При этом страховщик не вправе отказать ему в заключении такого договора. В случае необоснованного отказа страховых организаций от заключения договоров ОСАГО или заключения договоров при условии приобретения дополнительных услуг учреждение вправе обратиться в суд. В соответствии со ст. 15.34.1 КоАП РФ (в редакции Федерального закона от 01.07.2021 № 286-ФЗ, действующей с 22.08.2021) необоснованный отказ страховой организации от заключения публичных договоров, в частности договора обязательного страхования, либо навязывание страхователю дополнительных услуг, не обусловленных, например, требованиями Закона № 40-ФЗ, влечет наложение административного штрафа:

на работников (должностных лиц) такой страховой организации в размере от 20 000 до 50 000 руб.;

на саму страховую организацию (юридическое лицо) – от 100 000 до 300 000 руб.

Заключение договора обязательного страхования подтверждается предоставлением страховщиком страхователю страхового полиса обязательного страхования с присвоенным уникальным номером, оформленного по выбору страхователя на бумажном носителе или в виде электронного документа (п. 7 ст. 15 Закона № 40-ФЗ).

Страховая премия

В качестве платы за услуги страхования выступает страховая премия. Она рассчитывается страховщиком в соответствии со страховыми тарифами. Предельные размеры базовых ставок страховых тарифов (их минимальных и максимальных значений, выраженных в рублях) и коэффициенты страховых тарифов, требования к структуре страховых тарифов, а также порядок их применения страховщиками при определении страховой премии по договору обязательного страхования установлены Указанием Банка России от 28.07.2020 № 5515-У.

Размер страховой премии прописывается в договоре ОСАГО.

К сведению: Владелец транспортного средства вправе потребовать от страховщика письменный расчет страховой премии, подлежащей уплате. При этом страховщик обязан представить такой расчет в течение трех рабочих дней со дня получения соответствующего письменного заявления от владельца транспортного средства (п. 2.1 Правил № 431-П).

Страховая премия по договору обязательного страхования уплачивается владельцем транспортного средства страховщику при заключении договора ОСАГО единовременно наличными деньгами или в безналичном порядке (п. 2.2 Правил № 431-П).

Изменение страховых тарифов в течение срока действия договора ОСАГО не влечет изменения страховой премии, уплаченной страхователем по действовавшим на момент уплаты страховым тарифам. Если согласно договору страхователь обязан уплатить дополнительную страховую премию соразмерно увеличению степени риска, размер дополнительно уплачиваемой страховой премии определяется по действовавшим на момент ее уплаты страховым тарифам (п. 3 ст. 8 Закона № 40-ФЗ, п. 2.1 Правил № 431-П).

Датой уплаты страховой премии считается день поступления денежных средств в кассу страховщика или день перечисления страховой премии на расчетный счет страховщика.

К сведению: При заключении договора ОСАГО учреждения культуры могут установить авансовые платежи в размере 100 % от суммы договора (п. 18 Положения о мерах по обеспечению исполнения федерального бюджета, утвержденного Постановлением Правительства РФ от 09.12.2017 № 1496, п. 16.1 ст. 30 Федерального закона от 08.05.2010 № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» и ч. 3.11-1 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях».

Бухгалтерский учет

В соответствии с п. 48.2.4.4 Порядка № 85н, п. 10.2.7 Порядка № 209н расходы на уплату страховой премии по договорам страхования, заключенным со страховыми организациями, в том числе по договорам страхования гражданской ответственности, следует отражать по КВР 244 «Прочая закупка товаров, работ и услуг» и подстатье 227 «Страхование» КОСГУ.

Расходы на уплату страховой премии нельзя отнести к одному отчетному периоду (месяцу), поскольку договор ОСАГО действует в течение года.

В соответствии с п. 302 Инструкции № 157н суммы расходов, начисленные учреждением в отчетном периоде, но относящиеся к будущим отчетным периодам, в том числе суммы расходов, связанные со страхованием гражданской ответственности, следует отражать на счете 0 401 50 000 «Расходы будущих периодов».

Затраты, произведенные учреждением в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются по дебету данного счета как расходы будущих периодов, а затем подлежат отнесению на финансовый результат текущего финансового года в порядке, устанавливаемом учреждением (равномерно, пропорционально объему продукции (работ, услуг) и др.), в течение периода, к которому они относятся.

Порядок включения расходов будущих периодов (суммы страховой премии) в течение срока действия договора ОСАГО в состав текущих расходов устанавливается учреждением в рамках формирования учетной политики. Например, такие расходы могут признаваться равномерно в течение срока действия договора пропорционально количеству календарных дней действия договора в отчетном периоде.

Бюджетное учреждение культуры за счет средств субсидии на выполнение госзадания оплатило договор ОСАГО, заключенный на год в отношении служебного автомобиля. Сумма страховой премии составила 12 000 руб. Согласно учетной политике начисленная сумма страховой премии учитывается на момент заключения договора в составе расходов будущих периодов, а затем ежемесячно в течение срока действия договора включается в текущие расходы в размере 1/12 величины страховой премии.

В бухгалтерском учете данные операции будут отражены следующим образом:

Страховая премия в бухгалтерском учете проводки

Страхование имущества является добровольным и обязательным, если речь идет, к примеру, о транспортных средствах. Для организаций и ИП это еще и статья расходов. Она требует отражения в учете, подкрепляя ее документами и бухгалтерскими проводками. Выплаты в пользу собственника называются страховой премией. Для этой операции существует свой регламент бухгалтерского учета.

Что входит в понятие страховой премии

Такой инструмент как страхование всех видов имущества надежно закрепился у современных владельцев. Юридические лица, владеющие небольшим количеством объектов собственности, принимают меры к их сохранению, защите от повреждений, краж. При этом, пользуясь страховым инструментом, организуют мероприятия по возмещению убытков в случае потери или повреждении имущества.

Страховая премия является денежной, единоразовой (как правило) выплатой в пользу страховщика. Основанием служит договор страхования ответственности.

В отношениях участвуют две стороны: страхователь и страховщик. В качестве страхователя выступает любое гражданское лицо или организация, пожелавшая вступить в договорные отношения и защитить принадлежащее им на праве собственности имущество.

Страховщиком по закону может выступать юридическое лицо и действовать только на основании разрешения на ведение страховой деятельности. Отношения между сторонами регулируются статьей 954 ГК РФ.

На основании договора за страховщиком закрепляется обязанность при наступлении страхового случая (о котором говорится в договоре) возместить убытки имуществу собственника, в случае понесенного вреда здоровью выгодоприобретателю.

Какие виды страхования применяются

На практике применяется значительное количество видов страхования. А именно:

· товар на время транспортировки страхуется от повреждений, порчи, утери;

Размер тарифа, по которому определяется страховая премия, регулируется государственным органом надзора. А итоговая стоимость выплаты указывается в договоре и зависит от действующих расценок страховщика.

Обратите внимание, что страхование определенных ситуаций происходит как в интересах страхователя лично, так и в пользу третьей стороны. Также, один и тот же предмет страхования может выступать в качестве страхования сразу по нескольким видам обеспечения. Добровольным и обязательным способом (КАСКО и ОСАГО, ОМС и ДМС).

Выплата страховой премии осуществляется в пользу страховщика тем лицом или организацией, с которой заключается договор. В качестве плательщика выступают:

- Организации-работодатели по договорам добровольного, медицинского личного страхования;

- Владелец объекта имущества на праве собственности или оперативного управления (в целях хозяйственной деятельности);

- Лицо, получающее имущество во временное пользование: транспортная компания, арендатор и т.п.;

- Организация, при использовании опасного объекта, способного причинить значительный вред окружающим, вред здоровью и жизни граждан, а также при возникновении пожара, аварии.

В отношении объектов, которые в процессе их эксплуатации наносят критичные повреждения, влияющие на положительное состояние окружающей среды, здоровья людей предусмотрена обязательная необходимость страхования рисков. На это указывает п. 1 ст. 15, п. 1 ст. 9 Федерального закона № 116-ФЗ от 21.07.1997.

Подобные источники повышенной опасности перечислены в статье 15 закона 116-ФЗ. К ним, в частности, относятся строительно-монтажные площадки, где расположена строительная, грузоподъемная и прочая техника и механизмы. Тем же положением и регулируется сумма страхового договора 100 000 рублей минимум.

Какими проводками отражать страховую премию в бухгалтерском учете

Не смотря на то, что оплачивается страховая премия один раз учитывать данную операцию в бухгалтерском учете необходимо на весь период действия полиса.

Для чего в Положении по ведению БУ № 34 от 29.07.1998 пунктом 65 предусмотрен порядок списания затрат, относящихся к нескольким отчетным периодам подряд. Срок зависит от договора, а именно на какой период действует страховка. Сумма премии учитывается по счету 97 «Расходы будущих периодов» (далее РБП) в корреспонденции со счетами: 50, 51, 71. В дальнейшем затраты равномерно в течение всего действия договора списываются в расходы по обычным видам деятельности как предписывает ПБУ 10/99.

Важно! Также допускается распределять затраты пропорционально объему выпущенной продукции, выполненных работ. Главное, чтобы закрепить порядок списания в Учетной политике организации.

Например: ООО «Фристайл» заключила договор гражданской ответственности стоимостью 1 460 000 рублей. Срок действия страхования действует с 01.02.2021 по 31.01.2021 года. По контракту страховой тариф равен 3%, соответственно сумма страховой премии составила 43 800 рублей. Оплату производили безналичным способом 28.01.2021 года в соответствии с требованиями договорного соглашения.

В учетной политике ООО «Фристайл» определено, что расходы будущих периодов распределяются пропорционально количеству календарных дней действия страховки и учитывается в затратах ежемесячно.

В учете составлены операции:

28.01.2021

31.01.2021

28.02.2021

Следует знать, что сумма учитываемых затрат определяется на последнее число каждого месяца с учетом количества календарных дней в определенном месяце. Процесс списания повторяется до 31.01.2021 года, т.е. до окончания действия договора. Также заметим, что кроме 20 счета, данные затраты могут аккумулироваться по дебету 25, 26, 44 счетов.

Отражение страховой премии в налоговом учете организации

Процесс учета страховых премий в части определения налоговой базы по налогу на прибыль имеет некоторые отличия от учета бухгалтерского. Платежи по договорам страхования признаются прочими расходами в порядке, предусмотренном пп. 5 п. 1, пп. 4 п. 2 ст. 253 НК РФ.

Признаются платежи в части прочих расходов, относящихся к реализации и производству товаров или услуг в пределах утвержденных законом тарифов или в полном объеме. В большинстве это относится к расходам по добровольному имущественному страхованию.

Налоговый кодекс в части п. 1 ст. 263 НК РФ приводит полный список разновидностей добровольного страхования, на которые разрешено уменьшить налоговую базу по налогу на прибыль. Перечень включает страхование:

- Собственного или арендуемого транспорта: наземного, трубопроводного, воздушного, водного;

- Грузов как собственных;

- Грузов при оказании услуг по доставке;

- Иных запасов, животных в сельском хозяйстве;

- При строительстве жилых или нежилых зданий.

Периодичность признания расходов страхования целиком зависит от срока действия договора. Если его период укладывается в один отчетный период по налогу на прибыль, всю сумму затрат полностью разрешается признать в прочих расходах. Датой признания считается момент оплаты.

Когда срок страхования по договору длительный и превышает отчетный период по налогу на прибыль затраты признаются весь период актуальности страхового полиса равномерно. На способ признания расходов также влияет график платежей, который предусмотрен страховщиком: единый платеж или помесячно, квартально, ежегодно.

При единовременной оплате страховая премия относится в затраты пока не окончится срок действия договора пропорционально количеству календарных дней в отчетном периоде. Если платежи дробятся, то страховую премию следует учитывать тем сроком, в котором произошла оплата определенной части страховой премии (год, полугодие, квартал, месяц) пропорционально количеству календарных дней в отчетном периоде.

Риск снятия расходов по страховой премии сотрудниками налоговой службы существует. Налоговики настаивают, что добровольное страхование можно отнести на прочие расходы, только если основная деятельность организации предусматривает обязанность страховать риски, имущество.